Evaluasi Implementasi Kebijakan Kredit Usaha Rakyat Dalam Rangka Pemberdayaan Usaha Mikro, Kecil, Menengah dan, Koperasi (UMKMK).1

Endik Hidayat2/1406518004 Universitas Indonesia

Abstrak

Tulisan ini akan membidik berbagai fonemena kebijakan Kredit Usaha Rakyat yang menjadi

program pemerintah dalam menggerakan sektor riil. Mekanisme penyaluran KUR oleh bank

penyalur, ternyata di lapangan masih ditemui suku bunga yang masih tingggi dan jatuh tempo yang

dipatok maksimal 3 tahun. Dari realitas temuan penelitian tersebut maka dibutuhkan sinergi antara

pemerintah dan bank penyalur untuk lebih mempromosikan program KUR, pihak bank penyalur

tentunya harus mampu menekan suku bunga, karena ini adalah program dari pemerintah.

Konsekuensi dari penurunan suku bunga adalah laba (fee based income) dari bank penyalur yang

menurun. Oleh karena itu dibutuhkan kordinasi yang baik antara pihak-pihak terkait agar kebijakan

KUR ini mampu memberikan (value added) nilai tambah ekonomi bagi Indonesia.

1Makalah ini Tugas Politik Kebijakan Publik Politik Pascasarjana UI

1. Pendahuluan

Indonesia merupakan Negara yang kaya akan sumber daya alam dan memiliki potensi yang

baik untuk berkembang. Namun seiring perkembangannya memiliki permasalahan keuangan yang

cukup pelik dalam menjalankan kegiatan pemerintahannya. Perbankan sebagai pilar utama di

sektor keuangannya mempunyai peranan yang penting untuk penyaluran dana antara debitur dan

kreditur. Peran perbankan sangat strategis dalam penyaluran program pemerintah melalui

kebijakan Kredit Usaha Rakyat (KUR). Kontribusi bank yang sangat besar yaitu menyalurkan dana

bagi masyarakat sebagai pengguna jasa bank. Dana tersebut dalam istilah perbankan disebut

dengan kredit. Sedangkan penerima pinjaman disebut kreditur.

Pemerintah melalui Kementrian Kordinator Perkonomian, dalam rangka perberdayaaan

Usaha Mikro, Kecil, Menengah dan Koperasi (UMKMK), penciptaan lapangan kerja, dan

penanggulangan kemiskinan. Pemerintah menerbitkan Paket Kebijakan yang bertujuan

meningkatkan Sektor Riil dan memberdayakan usaha kecil dan menengah. Kebijakan

pengembangan UMKMK terdiri dari;3 Pertama, peningkatan akses pada sumber pembiayaan. Kedua, pengembangan kewirausahaan. Ketiga, peningkatan pasar produk UMKMK. Keempat,

reformasi regulasi UMKMK.

Upaya peningkatan akses pada sumber pembiayaan antara lain dilakukan dengan

memberikan pinjaman kredit bagi Usaha Mikro, Kecil, dan Koperasi (UMKMK) melalui Kredit

Usaha Rakyat (KUR). Pada tanggal 5 November 2007, Presiden meluncurkan Kredit Usaha

Rakyat (KUR), dengan fasilitas penjaminan kredit dari Pemerintah melalui PT Askrindo dan

Perum Jamkrindo. Adapun Bank Pelaksana yang menyalurkan KUR ini adalah Bank Rakyat

Indonesia (BRI), Bank Mandiri, Bank Bank Nasional Indonesia (BNI), Bank Tabungan Negara

(BTN), Bank Syariah Mandiri (BSM), dan Bank Bukopin. Berdasarkan Undang-Undang Nomor

10 Tahun 1998 tentang Perbankan, Kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara

bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka

waktu tertentu dengan pemberian bunga.4

Bank mengandalkan pemberian kredit sebagai sumber pendapatan laba yang utama

disemping aktivitas jasa keuangan yang lainnya. Karena dalam pengucuran kredir bank mendapat

pengembalian bunga dari setiap jumlah kredit yang diberikan kepada nasabah. Salah satu jenis

kredit berdasarkan penggunaannya adalah Kredit Usaha Rakyat (KUR). Kredit Usaha Rakyat

adalah program kredit lunak dari pemerintah berupa kredit modal kerja dan kredit investasi yang

khusus diperuntukan bagi Usaha Kecil Menengah (UMKM) yang usahanya layak (feasible) namun

tidak mempunyai agunan cukup sesuai dengan besar pinjamannya dan belum masuk jangkauan

layanan bank (bankable).5

2. Kebijakan Kredit Usaha Rakyat

Menurut Peraturan Menteri Keuangan Nomor 135/PMK.05/2008 tentang Fasilitas

Penjaminan Kredit Usaha Rakyat, pengertian KUR adalah “kredit atau pembiayaan kepada

UMKM-K dalam bentuk pemberian modal kerja dan investasi yang didukung fasilitas penjaminan

untuk usaha produktif”. UMKM-K yang dimaksud adalah usaha produktif layak, yakni jika hasil

usahanya diperkirakan mampu untuk membayar pokok pinjaman dan bunga sampai lunas. “usaha

telah feasible namun belum bankable (usaha yang sudah berjalan namun masih mempunyai

keterbatasan dalam memenuhi persyaratan yang ditetapkan bank.6

Peluncuran KUR merupakan tindak lanjut dari ditandatanganinya Nota Kesepahaman

Bersama (MoU) pada tanggal 9 Oktober 2007 tentang Penjaminan Kredit dan Pembiayaan kepada

UMKM dan Koperasi antara Pemerintah (Menteri Negara Koperasi dan UKM, Menteri Keuangan,

Menteri Pertanian, Menteri Kehutanan, Menteri Kelautan dan Perikanan, Menteri Perindustrian,

Perusahaan Penjamin (Perum Sarana Pengembangan Usaha dan PT. Asuransi Kredit Indonesia)

dan Perbankan (Bank BRI, Bank Mandiri, Bank BNI, Bank BTN, Bank Bukopin, dan Bank

Syariah Mandiri). KUR ini didukung oleh Kementerian Negara BUMN, Kementerian Koordinator

Bidang Perekonomian serta Bank Indonesia.

4Diakses, www.sjdh.depkeu.go.id/fulltext/1998/10Tahun 5Dilihat, www.bri.co.id

6 Herman Malano, Selamatkan Pasar Tradisional: Potret Ekonomi Rakyat Kecil,2011, Jakarta: Gramedia Pustaka

Pemberian kredit merupakan kegiatan utama bank yang mengandung resiko yang dapat

berpengaruh terhadap kelangsungan hidup usaha bank, sehingga dalam pelaksanaannya harus

didasarkan pada asas-asas perkreditan yang sehat secara konsisten, sebagaimana ditulis dalam

Undang-Undang Nomor 10 Tahun 1998 “kredit yang diberikan oleh bank mengandung resiko,

sehingga dalam pelaksanaanya bank harus memperhatikan asas-asas perkreditan yang sehat. Untuk

mengurangi resiko tersebut, jaminan pemberian kredit dalam arti keyakinan atas kemampuan dan

kesanggupan debitur untuk melunasi hutangnya sesuai dengan yang diperjanjikan merupakan

factor penting yang harus diperhatikan bank”7

Tabel 1. Tujuan Kebijakan Kredit Usaha Rakyat8

Perbankan terdiri 6 Bank

Bank BRI, Bank Mandiri, BNI, Bank BTN, Bank Bukopin, Bank Syariah

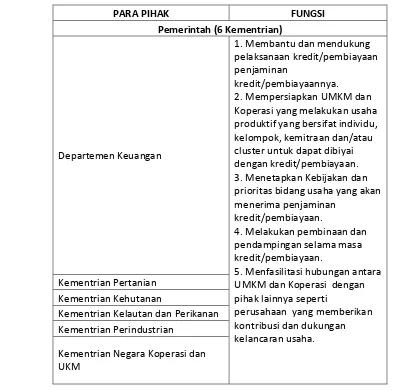

Program KUR ini tentunya tidak lepas dari instansi-instansi pemerintah yang mendukung

pelaksanaannya. Dalam rangka mengkoordinasikan program KUR, Pemerintah membentuk

Komite Kebijakan. Kementrian Koordinator Bidang Perekonomian bersama dengan instansi

Pembina mengkoordinasikan kebijakan penjaminan kredit usaha rakyat tanpa jaminan ini.

Beberapa hal yang dikoordinasikan berupa; Pertama, penyiapan UMKM dan Koperasi sesuai

dengan kewenangan instansi Pembina. Kedua, kebijakan dan prioritas bidang usaha. Ketiga,

pembinaan dan pendampingan UMKM dan Koperasi. Keempat, koordinasi penyaluran KUR

dengan Perbankan dan Perusahaan Penjamin. Kelima, sosialisasi program dan koordinasi dengan

daerah. Keenam, kebijakan penjaminan kredit.9

Secara umum skema KUR yang telah disepakati bank pelaksana dengan perusahaan

penjamin dan permerintah adalah:Nilai kredit maksimal Rp.500 juta per debitur. Bunga maksimal

16 % per tahun (efektif) dan hingga 24% untuk penyaluran melalui lembaga keuangan mikro

dengan skema linkage program. Pembagian resiko penjamin : perusahaan penjamin 70 % dan bank

pelaksana 30%. Penilaian Kelayakan terhadap usaha debitur sepenuhnya menjadi kewenangan

Bank Pelaksana. UMKM dan Koperasi tidak dikenakan Imbal Jasa Penjamin (IJP). Sejak

diluncurkan oleh Presiden Susilo Bambang Yudhoyono pada tanggal 5 November 2007, KUR

ditawarkan dengan berbagai pilihan, yaitu:

a. KUR s/d Rp. 500 juta

b. KUR (Mikro) s/d Rp.5 juta

c. KUR Linkage Program

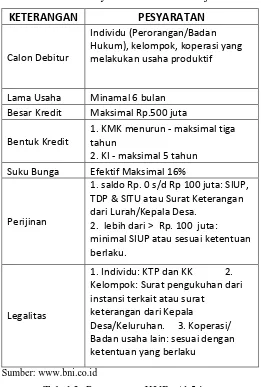

Tabel 2: Persyaratan KUR s/d 500 juta

KETERANGAN PESYARATAN

Calon Debitur

Individu (Perorangan/Badan Hukum), kelompok, koperasi yang melakukan usaha produktif

Lama Usaha Minamal 6 bulan Besar Kredit Maksimal Rp.500 juta Bentuk Kredit

1. KMK menurun - maksimal tiga tahun 2. KI - maksimal 5 tahun

Suku Bunga Efektif Maksimal 16%

Perijinan

1. saldo Rp. 0 s/d Rp 100 juta: SIUP, TDP & SITU atau Surat Keterangan dari Lurah/Kepala Desa.

Tabel 3: Persyaratan KUR s/d 5 juta

KETERANGAN PESYARATAN

Calon Debitur

Individu yang melakukan usaha produktif yang layak

Lama Usaha Minamal 6 bulan Besar Kredit Maksimal Rp. 5 juta Bentuk Kredit KMK atau KI menurun

maksimal 3 tahun

Suku Bunga

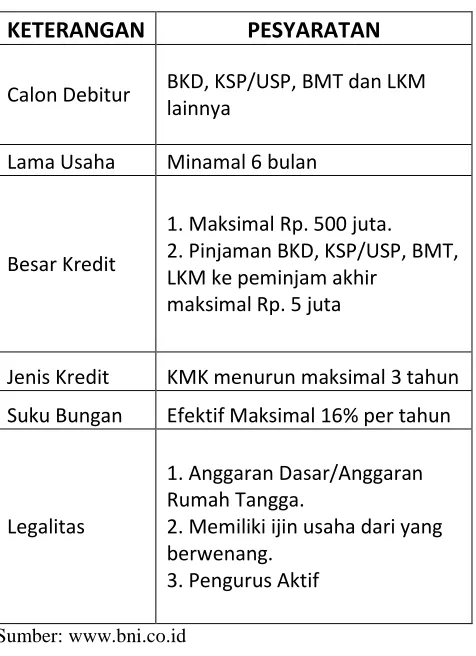

Tabel 4: Persyaratan KUR Linkage Program

KETERANGAN PESYARATAN

Calon Debitur BKD, KSP/USP, BMT dan LKM lainnya

Lama Usaha Minamal 6 bulan

Besar Kredit

1. Maksimal Rp. 500 juta. 2. Pinjaman BKD, KSP/USP, BMT, LKM ke peminjam akhir

maksimal Rp. 5 juta

Jenis Kredit KMK menurun maksimal 3 tahun Suku Bungan Efektif Maksimal 16% per tahun

Legalitas

1. Anggaran Dasar/Anggaran

Rumah Tangga. 2. Memiliki ijin usaha dari yang berwenang. 3. Pengurus Aktif

Sumber: www.bni.co.id

4. Analisi Kebijakan KUR

Partisipasi semua stakeholder merupakan salah satu unsur penting yang harus diperhatikan

dalam pembuatana kebijakan. Proses penyusunan kebijkan publik harus melibatkan peran serta

masyarakat dan pihak terkait dalam menentukan arah kebijakan. Melalui cara pastisipatif, yakni

melibatkan semua pihak yang berkepentingan. Model social marketing digagas oleh J.A

Altman10,dimana pejabat Negara dituntut untuk aktif dalam proses kebijakan, namun keaktifan tersebut tidak menghilangkan mereduksi arti penting kesepakatan (consent) dari masyarakat.

Menurut penulis Model Focus Group Discussion (FGD) sangat mengedepankan arti

penting belajar dan konsensus seperti ide yang digagas J.A Altman. Salah satu FGD yang

membahas tentang Kebijakan Kredit Usaha Rakyat adalah kerja sama antara Komnas PKMI

(Pemberdayaan Keuangan Mikro Indonesia) dengan UKM Center Fakultas Ekonoi Universitas

Indonesia, dalam rangka mencapai tujuan kebijakan KUR. Beberapa rekomendasi FGD adalah

sebagai berikut di bawah ini 11: a. Pola Hubungan Bank dan LKM

1. Perlunya perubahan plafon KUR dari Bank ke LKM antara 500 juta hingga 10 Miliar

2. Suku Bunga Lembaga Keuangan yang bersistem konvensional, maksimal 12% (dari

Bank ke LKM) selanjutnya maksimal 24% (dari LKM ke penerima KUR)

3. Untuk Lembaga Keuangan Syariah, margin bagi hasilnya menyesuaikan di atas.

4. Jangka waktu kredit dibatasi maksimal 3 tahun.

5. Jangka waktu penyaluran dari LKM ke penerima KUR maksimal 3 bulan.

6. Masalah grace period belum dibicarakan , hendaknya dibicarakan pada Workshop.

7. Perlu paying hukum LKM, terutama yang belum masuk kategori bank atau koperasi.

b. Pola Pengelolaan Resiko KUR Mikro

1. Perlu adanya risk sharing antara pihak-pihak yang memperoleh manfaat dari KUR.

2. Perlu adanya kesatuan di antara LKM sehingga tercipta komunikasi di tingkat nasional

sebagai informasi dan panduan bagi Bank menjalin kerja sama dengan LKM-LKM di

masing-masing daerah.

3. Perlu komunikasi integral antar LKM di berbagai levelnya kepada Bank Pelakasana,

upaya ada standart pelaksanaannya di lapangan.

4. Perlu adanya informasi yang mencukupi mengenai Debitur usaha Mikro dan profilnya

dibuat oleh LKM dan disampaikam secara sistematis kepada Bank Pelaksana.

5. Perlua adanya pembagian resiko antara Bank Pelaksana dengan LKM dalam hal

menanggung sisa penjaminan sebesar 30%.

6. Perlu adanya kriteria yang disepakati bersama antara Lembaga Penjamin, Bank

Pelaksana dan LKM mengenai jenis usaha yang dikategorikan usaha mikro.

7. Perlu adanya kesepakatan antara Bank Pelaksana dengan LKM mengenai

batasan-batasan jangkauan usaha mikro yang layak di-cover oleh LKM dalam pola

Channelling-nya.

Menurut penulis tujuan diluncurkannya kebijakan KUR adalah mempercepat

pengembangan sektor riil dan pemberdayaan UMKM, meningkatkan akses pembiayaan kepada

UMKM, serta penanggulangan kemiskinan dan perluasan kesempatan kerja. Oleh karena itu

dibutuhkan formulasi kebijkan yang lebih menjembatani debitur dan kredit dalam proses

pemberian KUR tersebut. Beberapa poin penting untuk menyempurnakan kebijakan KUR, yang

menurut penulis perlu ditambahkan diantaranya :

1. Suku bunga yang berlaku di tiap bank penyalur KUR masih terlalu tinggi, yaitu rata-rata

di atas 10% per tahun atau 1% per bulan. Dari data ini maka seharusnya suku bunga dapat

ditekan lebih rendah lagi, supaya menjadi insentif bagi pengusaha UKM yang belum

bankable.

2. Beberapa bank penyalur KUR mematok jangka waktu pinjaman maksimal 3 tahun.

Menurut penulis jatuh tempo seharusnya bisa lebih dari 3 tahun atau maksimal 5 tahun.

Karena jangka waktu pinjaman akan berpengaruh kepada jumlah cicilan yang dibayar oleh

debitur tiap bulannya. Semakin kecil jumlah cicilan akan memudahkan masyarakat miskin

untuk membuka usaha melalui mekanisme Kredit Usaha Rakyat.

3. Untuk menjangkau masyarakat pelosok desa yang belum bankable, maka makanisme

linkage program KUR lebih didorong, agar lembaga keuangan mikro yang menjadi patner

bank penyalur KUR lebih menjangkau masyarakat di pelosok desa. Tetapi suku bunga