PEMBIAYAAN KONSUMEN PADA PT XYZ

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

SRI NILAWATI 3110701059

PROGRAM STUDI AKUNTANSI JURUSAN ADMINISTRASI NIAGA

POLITEKNIK BATAM

2010

HALAMAN PERNYATAAN ORISINALITAS

Tugas akhir ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : Sri Nilawati

NIM : 3110701059

Tanda Tangan :

Tanggal : 17 Juli 2010

TUGAS AKHIR

PENGARUH SUKU BUNGA PINJAMAN YANG DITETAPKAN TERHADAP JUMLAH

PEMBIAYAAN KONSUMEN PADA PT XYZ

Oleh:

SRI NILAWATI 3110701059

BATAM, 17 Juli 2010 Dosen Pembimbing

Irsutami, SE, M.Acc., Akt.

NIK. 100009

Dosen Penguji I Dosen Penguji II

Hendra Gunawan, S.E. Bambang Hendrawan, ST, M.Si.

NIK. 100004 NIK. 100014

iv

KATA PENGANTAR

Bissmillaahirrahmaanirrahhim Assalaamu’alaikum Wr.Wb

Dengan mengucapkan Puji dan syukur kehadirat Allah S.W.T atas segala rahmat dan karunia yang telah dilimpahkannya sehingga penulis dapat menyelesaikan Tugas Akhir yang dilakukan di PT XYZ Batam dengan judul “ Pengaruh Suku Bunga Pinjaman yang ditetapkan terhadap Jumlah Pembiayaan Konsumen Pada PT XYZ” guna memenuhi salah satu persyaratan untuk kelulusan program diploma III jurusan akuntansi di Politeknik Batam.

Dalam penulisan Tugas Akhir ini, penulis menyadari bahwa Tugas Akhir ini masih banyak kekurangan mengingat keterbatasan pengetahuan dan kemampuan penulis. Oleh karena itu penulis menerima segala kritikan dan saran dari semua pihak dalam penyempurnaan Tugas Akhir ini.

Penulis mengucapkan terima kasih kepada segenap pihak yang telah membantu penulis dalam menyelesaikannya pekerjaan Tugas Akhir ini. Dalam kesempatan ini, penulis ingin mengucapkan terima kasih yang tidak terhingga kepada :

1. Bapak Dr. Priyono Eko Sanyoto selaku Direktur Politeknik Batam.

2. Bapak M. Zaenuddin, Msc.,S.Si. selaku Ketua Program Studi Akuntansi.

3. Ibu Dwi Kartika Sari, ST. selaku Dosen Wali.

4. Bapak Irsutami, SE, M.Acc., Akt. selaku dosen pembimbing tugas akhir penulis. Terima kasih Pak atas bimbingan dan arahannya.

5. Semua Dosen Akuntansi, Ibu Arni, Ibu Dwi, Ibu Elly, Ibu Nanik, Ibu Sinar, Miss Yosi, Pak Bambang, Pak Hendra, Pak Tami, dan Pak muslim dan buat semua dosen akuntansi yang tidak dapat disebutkan satu persatu, makasih Bapak/Ibu atas semua ilmu yang diberikan.

6. Buat seluruh staff dan karyawan Politeknik Batam.

7. Bapak Krisdianto selaku Branch manager PT XYZ yang telah memberikan kesempatan bagi penulis melakukan magang industri.

v melakukan kegiatan magang industri.

9. Buat mbak Poni, terima kasih sudah mengajari dan membantu dalam melaksanakan magang dari awal sampai akhir. Terima kasih buat apa yang diajarkan.

10. Buat kak Nia, terima kasih sudah mau mengalah tempat duduknya dipakai selama magang. Maaf kak kalau merepotkan.

11. Buat kak indri, ibu Dona, ibu Reni, ibu Rina, bang Yudi, bang Diro Terima kasih atas apa yang di ajarkan kepada Penulis dan apa yang di berikan.

12. Buat bang Febri, yang telah memberikan pengetahuan tentang bunga kredit.

Makasih ya bang buat ilmunya.

13. Buat seluruh staff dan karyawan PT XYZ Batam.

14. Terutama buat kedua orang tua, terima kasih atas cinta dan sayang yang begitu besar kepada penulis, doa dan kepercayaannya bahwa penulis dapat melewati ini dengan baik. Terima kasih yang tak terhingga buat segalanya.

15. Buat kedua abangku yang selalu jadi teman berantem, suka ngerjain dan suka ledekin terima kasih buat hari-hari yang menyenangkan, walaupun terkadang menyakitkan. Hehehe

16. Buat my nephew semata wayang yang selalu memberikan kecerian dan menjadi obat penghilang stres.

17. Buat teman-temanku seperjuangan (Ame, Tati dan Dwi) terima kasih buat hari-hari yang menyenangkan bersama kalian, terlalu banyak hal-hal aneh yang kita lewati. Tetap ceria ya teman sesuai logo produk kita (hehehe).

Buat Opi ceria temanku yang selalu membawa kecerian semoga kita akan selalu bersama walau nantinya jarak memisahkan kita.

18. Buat Rini (teman dari kecilku) dari daftar kuliah bareng hingga akhirnya kita wisuda bareng. Semoga kita sukses mewujudkan cita-cita kita. Amin.

19. Buat anak-anak 1c dulu (Naomi, Dewi2, Mak kajol, Black chiness, Molen, Elvi sukaesih, Kajol, Vikacu, Aisyah, Cha2, Mu2s, Ratu mantra, Che2, Ivan, Fandi, yang gak kesebut maaf ya lupa hehe). Waktu yang indah dulu

vi

bersama pak Reihan semoga kalian tidak melupakannya dan kita tetap kompak ya teman.

20. Buat Pakde perpus terima kasih sudah membantu mencari buku, buat makananya terima kasih sudah berbagi ya pakde.

21. Buat teman-teman satu bimbingan (Weni, Tira, Musliah, Ijul, Yani, Yuni dan Martina. Tetap semangat ya teman.

22. Seluruh angkatan ’07 jurusan AK, IT, ELIND yang tidak dapat disebutkan satu persatu, terutama anak-anak AK terima kasih atas kebersamaan yang indah.

Demikian kata pengantar ini penulis sampaikan, atas segala bantuan dan perhatian semua pihak penulis ucapkan terima kasih. Dengan segala kerendahan hati, penulis menghargai kritik dan saran yang sifatnya membangun sehingga dapat bermanfaat bagi penulis di masa mendatang.

Batam, 20 Juli 2010 Penulis

Sri Nilawati 3110701059

vii

Sebagai sivitas akademik Politeknik Batam, saya yang bertanda tangan di bawah ini:

Nama : SRI NILAWATI

NIM : 3110701059

Program Studi : Akuntansi

Jenis Karya : Tugas Akhir/Skripsi/Karya Ilmiah

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Batam Hak Bebas Royalti Noneksklusif (Non-exclusive Royalty- Free Right) atas karya ilmiah saya yang berjudul:

Pengaruh Suku Bunga Pinjaman yang ditetapkan Terhadap Jumlah Pembiayaan Konsumen Pada PT XYZ.

Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Politeknik Batam berhak menyimpan, mengalih media/formatkan, mengelola dalam bentuk pangkalan data (database), merawat dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemillik Hak Cipta.

Demikian penyataan ini saya buat dengan sebenarnya.

Dibuat di : Politeknik Batam Pada tangga : 17 Juli 2010

Yang menyatakan

Sri Nilawati

3110701059

viii DAFTAR ISI

Halaman Judul ... i

Halaman Pernyataan Orisinalitas ... ii

Lembar Pengesahan ... iii

Kata Pengantar ... iv

Lembar Persetujuan Publikasi Karya Ilmiah... vii

Daftar Isi... viii

Daftar Tabel ... x

Daftar Gambar ... xi

Daftar Grafik ... xii

Daftar Lampiran ... xiii

Abstrak ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 2

1.3 Batasan Masalah ... 3

1.4 Tujuan Penelitian ... 3

1.5 Manfaat Penelitian ... 4

1.6 Sistematika Penilisan ... 4

BAB II TINJAUAN PUSTAKA ... 6

2.1 Pengertian Kredit ... 6

2.1.1 Unsur-Unsur Kredit ... 7

2.1.2 Tujuan dan Fungsi Kredit ... 8

2.1.3 Jenis-Jenis Kredit ... 9

2.2 Pengertian Penjualan... 11

2.2.1 Penjualan Angsuran ... 12

2.2.2 Faktor-Faktor yang Mempengaruhi Volume Penjualan ... 14

2.3 Bunga Kredit ... 17

2.3.1 Metode Suku Bunga Kredit ... 17

2.3.2 Faktor-Faktor yang Mempengaruhi Suku Bunga Kredit ... 18

2.3.3 Bunga pada Penjualan Angsuran ... 18

2.4 Piutang Pembiayaan Konsumen ... 19

2.5 Hipotesis Penelitian ... 20

BAB III METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN ... 22

3.1 Metodologi Penelitian ... 22

3.1.1 Objek Penelitian ... 22

3.1.2 Teknik Pengumpulan Data ... 22

3.1.3 Metode Analisis Data ... 23

3.2 Gambaran Umum Perusahaan ... 24

3.2.1 Latar Belakang Perusahaan ... 24

3.2.2 Visi, Misi dan Nilai ... 26

3.2.3 Produk Pembiayaan Perusahaan ... 27

ix

BAB IV PEMBAHASAN ... 34

4.1 Perhitungan Bunga Kredit ... 34

4.1.1 Ilustrasi Perhitungan Bunga Kredit ... 34

4.2 Pembiayaan Konsumen dengan berbagai tingkat Suku Bunga ... 38

4.3 Pengaruh Suku Bunga Kredit Motor terhadap Pembiayaan Konsumen ... 41

BAB V PENUTUP... 48

5.1 Kesimpulan ... 48

5.2 Saran ... 49

DAFTAR PUSTAKA ... 50 LAMPIRAN

x

DAFTAR TABEL

Tabel 4.1 Persentase Bunga Kredit dan Pembiayaan Konsumen ... 38

Tabel 4.2 Bunga Kredit Dan Pembiayaan Konsumen ... 41

Tabel 4.3 Output Descriptive Statistics ... 43

Tabel 4.4 Output Correlations ... 44

Tabel 4.5 Output Variables Entered / Removedb ... 45

Tabel 4.6 Output Model Summaryb ... 45

Tabel 4.7 Output ANOVAb ... 46

Tabel 4.8 Output Coefficientsa ... 46

xi

Gambar 3.1 Struktur Organisasi ... 29

xii

DAFTAR GRAFIK

Grafik 3.1 Perkembangan Volume Penjualan ... 28 Grafik 4.1 Rata-rata Persentase Bunga Kredit ... 40 Grafik 4.2 Rata-rata Pembiayaan Konsumen ... 40

xiii Lampiran 1. Daftar Pertanyaan

Lampiran 2. Deskripsi Kegiatan dan Identifikasi Masalah dalam Magang Lampiran 3. Data Permohonan Pencairan Dana dan Amortisasi

Lampiran 4. Tabel output uji pengaruh bunga kredit terhadap pembiayaan konsumen

xiv

ABSTRAK

Nama : Sri Nilawati

Program Studi : Akuntansi

Judul : Pengaruh Suku Bunga Pinjaman yang ditetapakan

Terhadap Jumlah Pembiayaan Konsumen Pada PT XYZ Dalam penelitian ini penulis bertujuan untuk mengetahui apakah perubahan suku bunga yang ditetapkan berpengaruh terhadap pembiayaan konsumen kendaraan bermotor pada PT XYZ, dan apabila berpengaruh maka seberapa besar pengaruh suku bunga yang ditetapkan tersebut. Metode yang digunakan dalam penelitian ini adalah metode deskriptif, yaitu pengambilan data berupa data bunga kredit pada PT XYZ periode Januari 2007 sampai Desember 2009. Dari data yang diambil tersebut, penulis memberikan hipotesis bahwa bunga kredit sebagai variabel independen yang diasumsikan sebagai X, sedangkan tingkat pembiayaan konsumen sebagai variabel dependen yang diasumsikan sebagai Y. Adapun rumusan hipotesis statistik dalam penelitian ini adalah Ho = X berpengaruh terhadap Y. Dan H1 = X tidak berpengaruh terhadap Y. Penulis akan melakukan uji statistik dengan analisa regresi sederhana dengan bantuan SPSS versi 15.

Hasil penelitian menunjukkan bahwa perubahan bunga kredit untuk kendaraan tipe Mio cw berpengaruh terhadap pembiayaan konsumen. Hasil dari penelitian ini diharapkan dapat memberikan solusi bagi PT XYZ dalam mengambil langkah yang tepat.

Kata Kunci : Bunga kredit, pembiayaan konsumen, analisa regresi.

1

PENDAHULUAN

1.1 Latar Belakang

Lembaga pembiayaan memiliki berbagai bidang usaha, salah satunya adalah perusahaan pembiayaan yang bergerak di sektor pembiayaan konsumen.

Perusahaan pembiayaan konsumen adalah badan usaha yang melakukan pembiayaan pengadaan barang untuk kebutuhan konsumen dengan sistem pembayaraan angsuran atau berkala. Penjualan angsuran pada mulanya berasal dari penjualan rumah pada perusahaan real estate tetapi pada masa sekarang penjualan dengan metode ini telah berkembang pada perusahaan yang bergerak dalam bidang pembiayaan konsumen di bidang otomotif seperti mobil dan motor sampai alat-alat rumah tangga.

PT XYZ merupakan perusahaan pembiayaan konsumen bidang otomotif yang menyediakan fasilitas kredit kepada masyarakat. Dalam memberikan fasilitas kredit, PT XYZ menetapkan bunga kredit dengan menggunakan metode flat rate karena bunga terkesan lebih rendah. Jadi dalam perusahaan pembiayaan, pendapatan bunga merupakan salah satu pendapatan yang besar pengaruhnya terhadap laba perusahaan selain pendapatan-pendapatan lain seperti pendapatan asuransi, pendapatan administrasi, penjualan atas pelelangan motor bekas serta denda atas keterlambatan konsumen membayar angsuran. Semakin banyak piutang yang diberikan kepada konsumen, maka semakin banyak pula pendapatan bunga yang diperoleh perusahaan. Bunga yang ditetapkan oleh pihak perusahaan

2

bersifat fixed dan hanya akan terjadi perubahan jika tingkat suku bunga pada Bank Indonesia berubah dan bunga yang ditetapkan juga berbeda-beda sesuai dengan masa kontrak (tenor) yang diambil konsumen. Pada saat tingkat suku bunga pada Bank Indonesia meningkat, maka bunga yang ditawarkan juga meningkat, demikian pula sebaliknya.

Dalam perhitungan bunga kredit yang menjadi acuan adalah jangka waktu kredit, angsuran per bulan, harga kendaraan (OTR), administrasi dan asuransi.

Semua unsur tersebut yang digunakan dalam penentuan bunga kredit konsumen selama jangka waktu kredit berlangsung.

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Suku Bunga Pinjaman yang ditetapkan terhadap Jumlah Pembiayaan Konsumen pada PT XYZ.”

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka untuk lebih memperjelas pembahasan dan ketepatan sasaran serta agar penelitian ini mudah dimengerti, penulis merumuskan masalah sebagai berikut:

1. Bagaimanakah penghitungan bunga kredit pada PT XYZ.

2. Apakah terdapat pengaruh suku bunga pinjaman yang ditetapkan terhadap pembiayaan konsumen pada PT XYZ.

1.3 Batasan Masalah

Agar penelitian lebih mengarah pada tujuan yang diharapkan, penulis membatasi ruang lingkup penelitian yaitu:

1. Batasan Data

Penelitian ini menggunakan sumber data pembiayaan konsumen kendaraan bermotor. Data yang digunakan dalam penelitian ini merupakan data-data dari bagian credit marketing officer (CMO), account receivable officer (ARO) pada PT XYZ dan bagian terkait lainnya. Periode data yang digunakan penulis adalah data selama periode Januari 2007 sampai dengan Desember 2009. Pada kegiatan penelitian ini penulis hanya mengunakan data-data yang berhubungan dengan bunga kredit dan pembiayaan konsumen serta dokumen Permohonan Pencairan Dana (PPD) untuk mengetahui perhitungan bunga kredit.

2. Batasan Lapangan

Adapun batasan lapangan dari penelitian ini adalah bagian credit marketing officer (CMO) dan account recivable officer (ARO) pada PT XYZ.

1.4 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam melakukan penelitian ini adalah:

1. Untuk mengetahui cara penghitungan bunga kredit pada PT XYZ.

2. Untuk mengetahui pengaruh suku bunga pinjaman yang ditetapkan terhadap pembiayaan konsumen pada PT XYZ.

1.5 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak yang berkepentingan. Adapun manfaat dari penelitian ini adalah:

4

1. Bagi Perusahaan

Sebagai bahan referensi dan pertimbangan serta sumbangan pemikiran dalam hal penetapan suku bunga pinjaman terhadap pembiayaan konsumen.

2. Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah pengetahuan mengenai pendapatan bunga yang diperoleh perusahaan pembiayaan serta untuk mengetahui praktek dari teori yang telah diperoleh dalam proses belajar mengajar.

3. Bagi Akademis

Sebagai tambahan referensi dan informasi bagi peneliti lain untuk penelitian yang sejenis di masa yang akan datang.

1.6 Sistematika Penulisan

Untuk mempermudah memahami masalah yang akan dibahas oleh penulis, maka dalam penyusunan laporan ini penulis membaginya ke dalam beberapa bab dengan sistematika sebagai berikut:

Bab I Pendahuluan

Bab ini menjelaskan latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, serta sistematika penulisan.

Bab II Tinjauan Pustaka

Dalam bab ini dibahas landasan teori yang mendasari penelitian ini seperti pengertian dan teori lainnya yang berhubungan dengan pembahasan penelitian ini.

Bab III Metodologi Penelitian dan Gambaran Umum Perusahaan

Bab ini menjelaskan tentang lingkup objek penelitian, teknik pengumpulan data, metode analisis data dan gambaran umum perusahaan.

Bab IV Pembahasan

Bab ini menguraikan pembahasan pengaruh suku bunga pinjaman terhadap jumlah pembiayaan konsumen serta uraian secara rinci jawaban dari rumusan masalah.

Bab V Penutup

Berisi simpulan dari hasil analisis yang akan dilakukan dan saran yang akan diberikan bagi pihak-pihak yang berkepentingan.

6

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Kredit

Dalam artian luas kredit diartikan sebagai kepercayaan (Suparwoto, 1999).

Begitu pula dalam bahasa latin kredit berarti “credere” artinya percaya. Maksud dari percaya bagi si pemberi kredit adalah ia percaya kepada si penerima kredit bahwa kredit yang disalurkan pasti akan dikembalikan sesuai perjanjian.

Sedangkan bagi si penerima kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai jangka waktu.

Sebelum kredit diberikan, untuk meyakinkan si pemberi kredit bahwa si penerima kredit benar-benar dapat dipercaya, maka si pemberi kredit terlebih dulu mengadakan analisis kredit. Analisis kredit mencakup latar belakang si penerima kredit, prospek usahanya serta faktor-faktor lainnya. Tujuan analisis ini adalah agar si pemberi kredit yakin bahwa kredit yang diberikan benar-benar aman.

Pemberian kredit tanpa dianalisis terlebih dulu akan sangat membahayakan si pemberi kredit. Si penerima kredit dalam hal ini dengan mudah memberikan data-data fiktif sehingga kredit tersebut sebenarnya tidak layak untuk diberikan. Akibatnya jika salah dalam menganalisis, maka kredit yang disalurkan akan sulit untuk ditagih alias kredit macet. Namun faktor salah analisis ini bukanlah merupakan penyebab utama kredit macet walaupun sebagian besar kredit macet diakibatkan salah dalam mengadakan analisis. Penyebab lainnya mungkin disebabkan oleh bencana alam yang memang tidak dapat dihindari oleh

si penerima kredit. Misalnya kebanjiran atau gempa bumi atau dapat pula kesalahan dalam pengelolaan.

Jika kredit yang disalurkan mengalami kemacetan, maka langkah yang dilakukan untuk penyelamatan kredit tersebut beragam. Dikatakan beragam karena dilihat terlebuh dulu penyebabnya. Jika memang masih bisa dibantu, maka tindakan membantu apakah dengan menambah jumlah kredit atau dengan memperpanjang jangka waktunya.

2.1.1 Unsur-Unsur Kredit

Menurut Suparwoto (1999), unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut:

a. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa uang,barang atau jasa) akan benar-benar diterima kembali dimasa tertentu dimasa datang.

b. Kesepakatan

Disamping unsur kepercayaan juga mengandung unsur kesepakatan.

Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibanya masing-masing.

c. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati.

8

d. Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko tidak tertagihnya / macet pemberian kredit. Semakin panjang suatu kredit semakin besar resikonya demikian pula sebaliknya.

e. Balas jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit ini merupakan keuntungan perusahaan pembiayaan.

2.1.2 Tujuan dan Fungsi Kredit

Menurut Suparwoto (1999), pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Adapun tujuan utama pemberian suatu kredit antara lain:

1. Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

2. Membantu pemerintah

Keuntungan bagi pemerintah dengan penyebarannya pemberian kredit adalah : a. Penerimaan pajak

b. Menghemat devisa negara, terutama untuk produk-produk yang sebelumnya diimpor dan apabila sudah dapat diproduksi di dalam negeri dengan fasilitas kredit yang ada jelas akan menghemat devisa negara.

2.1.3 Jenis-Jenis Kredit

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi (Suparwoto, 1999), antara lain:

1. Dilihat dari segi jaminan a. Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud. Artinya setiap kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan si calon debitur.

b. Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang. Kredit jenis ini diberikan dengan melihat prospek usaha dan charakter serta loyalitas atau nama baik si calon debitur.

2. Dilihat dari segi jangka waktu a. Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit jangka menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun, biasanya untuk investasi.

10

c. Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka panjang waktu pengembaliannya di atas 3 tahun atau 5 tahun, biasanya untuk kredit konsumtif.

3. Dilihat dari segi tujuan kredit a. Kredit produktif

Kredit yang digunkan untuk peningkatan usaha produksi atau investasi.

Kredit ini diberikan untuk menghasilkan barang atau jasa. Sebagai contohnya kredit untuk membangun pabrik yang nantinya akan menghasilkan barang, kredit pertanian akan menghasilkan produk pertanian.

b. Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan oleh seseorang atau badan usaha. Sebagai contoh kredit untuk perumahan, kredit motor / mobil pribadi, kredit perabotan rumah tangga dan kredit konsumtif lainnya.

c. Kredit perdagangan

Kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

2.2 Pengertian Penjualan

Menurut kotler (2000), “The selling concepts hold that consume if left alone, will ordinaly not buy enough of the organization must therefore undertaken an aggressive selling and promotion effort”. Artinya penjualan merupakan kegiatan yang dilakukan oleh penjual dalam menjual barangnya dengan harapan memperoleh laba dari adanya transaksi tersebut. Penjual dapat diartikan sebagai pengalihan atau pemindahan hak kepemilikan atas barang atau jasa dari pihak penjual kepada pihak pembeli, yang disertai penyerahan imbalan dari pihak pembeli ke pihak penjual.

Berdasarkan kutipan di atas, dapat diketahui bahwa aktivitas penjualan itu terdiri atas penjualan barang maupun jasa. Dalam hal ini penjualan merupakan kegiatan yang dapat dilakukan oleh penjual dalam menjual barang atau jasanya dengan harapan memperoleh laba dari adanya transaksi tersebut.

Sedangkan menurut Mulyadi (2001), jenis kegiatan penjualan terdiri dari:

1. Penjualan secara tunai

Dalam transaksi penjualan secara tunai, barang atau jasa harus diserahkan oleh penjual kepada pembeli jika penjual telah menerima uang dari pembeli.

2. Penjualan secara kredit

Dalam transaksi penjualan secara kredit, penjual akan memiliki piutang kepada pelanggannya jika order dari pembeli telah dipenuhi dengan penyerahan atau pengiriman barang/jasa.

12

2.2.1 Penjualan Angsuran

Penjualan angsuran (installment sales) adalah penjualan yang pembayarannya dilakukan secara bertahap, di masa yang akan datang (Suparwoto, 1999). Penjualan angsuran ini dilakukan dengan tujuan untuk meningkatkan volume penjualan, yang pada akhirnya juga akan meningkatkan laba perusahaan.

Karena pembayarannya dilakukan beberapa periode di masa yang akan datang maka penjualan angsuran mengandung resiko yang besar di dalam penagihan piutang. Resiko tersebut menimbulkan beberapa masalah. Secara garis besar masalah yang timbul sehubungan dengan penjualan angsuran dapat digolongkan menjadi 2 yaitu:

1. Masalah non-akuntansi

Masalah non-akuntansi yang utama adalah bagaimana cara untuk menekan (mengurangi) resiko terjadinya kerugian karena adanya pembeli yang tidak memenuhi kewajibannya dapat seminimal mungkin. Usaha untuk mengurangi resiko dapat dilakukan dengan beberapa cara yang dapat dikelompokkan menjadi 3, yaitu:

a. Mengurangi kemungkinan terjadinya pembatalan penjualan angsuran.

b. Menyediakan perlindungan hukum kepada penjual.

c. Menyediakan perlindungan ekonomi kepada penjual.

2. Masalah akuntansi

Masalah akuntansi yang berhubungan dengan penjualan angsuran dapat dikelompokkan menjadi 2, yaitu:

a. Masalah yang berhubungan dengan cara perhitungan bunga dan angsuran.

b. Masalah yang berhubungan dengan pembatalan penjualan angsuran.

Dan untuk melindungi kepentingan penjual dari kemungkinan tidak ditepatinya kewajiban-kewajiban oleh pihak pembeli, maka terdapat bentuk perjanjian (kontrak penjualan) penjualan angsuran sebagai berikut:

1. Perjanjian penjualan bersyarat (conditional sales contract), dimana barang- barang telah diserahkan, tetapi hak atas barang-barang masih berada di tangan penjual sampai seluruh pembayarannya pertama.

2. Pada saat perjanjian ditandatangani dan pembayarannya pertama telah dilakukan hak milik dapat diserahkan kepada pembeli, tetapi dengan menggadaikan atau menghipotik untuk bagian harga penjualan yang belum dibayar kepada penjual.

3. Hak milik atas barang untuk sementara diserahkan kepada suatu badan “trust”

(trustee) sampai pembayaran harga penjualan dilunasi. Setelah pembayaran lunas oleh pembeli baru trustee menyerahkan hak atas barang-barang itu kepada pembeli. Perjanjian semacam ini dilakukan dengan membuat akte kepercayaan.

4. Beli-sewa (lease-purchase), dimana Pembayaran angsuran dianggap sewa sampai harga dalam kontrak telah dibayar lunas, baru sesudah itu hak milik berpindah kepada pembeli.

Untuk mengurangi atau menghindarkan kemungkinan kerugian yang terjadi dalam pemilikan kembali, faktor-faktor yang perlu diperhatikan oleh penjual adalah sebagai berikut:

a. Besarnya pembayaran pertama (down payment) harus cukup untuk menutup semua kemungkinan terjadinya penurunan harga barang tersebut dari semula barang baru menjadi barang bekas.

14

b. Jangka waktu pembayaran diantara angsuran yang satu dengan yang lain hendaknya tidak terlalu lama, kalau dapat tidak lebih dari satu bulan.

c. Besarnya pembayaran angsuran harus diperhitungkan cukup untuk menutup kemungkinan penurunan nilai barang-barang yang ada selama jangka pembayaran yang satu dengan pembayaran angsuran berikutnya.

2.2.2 Faktor-Faktor yang Mempengaruhi Volume Penjualan

Swastha (2000) mengemukakan bahwa dalam prakteknya, volume penjualan itu dipengaruhi oleh beberapa faktor antara lain:

1. Kondisi dan kemampuan penjual

Transaksi jual beli ataupun pemindahan hak milik secara komersial atas barang atau jasa pada prinsipnya melibatkan dua pihak, salah satunya adalah pihak penjual. Di sini penjual harus dapat meyakinkan pembeli agar dapat berhasil mencapai sasaran penjual yang diharapkan. Untuk maksud tersebut penjual harus memahami beberapa masalah penting yang sangat berkaitan, yakni :

a. Jenis dan karakteristik produk yang ditawarkan b. Harga produk

c. Syarat penjualan, seperti : pembayaran, penyerahan

Masalah-masalah di atas biasanya menjadi pusat perhatian pembeli sebelum melakukan pembelian. Selain itu, manajer perlu memperhatikan jumlah serta sifat-sifat tenaga penjualan yang akan dipakai. Dengan tenaga penjualan yang baik akan dapat menghindari timbulnya kemungkinan rasa kecewa dari para pembeli. Adapun sifat-sifat yang perlu dimiliki oleh seorang tenaga penjual yang

baik adalah : sopan, pandai bergaul, pandai berbicara, mempunyai kepribadian yang menarik, sehat jasmani, jujur serta mengetahui cara-cara penjualan.

2. Kondisi pasar

Pasar sebagai kelompok pembeli atau yang menjadi sasaran dalam penjualan dapat juga mempengaruhi kegiatan penjualan. Adapun faktor-faktor kondisi pasar yang perlu diperhatikan adalah:

a. Jenis pasarnya, apakah pasar konsumen, pasar industri, pasar pemerintahan atau pasar internasional.

b. Kelompok pembeli atau segmen pasarnya c. Daya beli

d. Frekuensi pembeli

e. Keinginan dan kebutuhan 3. Modal

Akan lebih sulit penjual apabila barang yang dijualnya belum dikenal oleh calon pembeli atau apabila lokasi calon pembeli jauh dari tempat penjual. Dalam keadaan seperti ini penjual harus memperkenalkan dulu atau membawa barangnya ke tempat pembeli. Untuk melaksanakan maksud tersebut diperlukan sarana serta usaha seperti; alat transportasi, tempat peragaan, usaha promosi dan sebagainya.

Semua ini hanya dapat dilakukan apabila penjual memiliki sejumlah modal yang diperlukan untuk itu.

4. Kondisi organisasi perusahaan

Pada perusahaan besar, biasanya masalah penjualan ini ditangani oleh bagian tersendiri (bagian penjualan) yang ditangani oleh orang-orang tertentu atau ahli dibidang penjualan. Lain halnya dengan perusahaan kecil, dimana masalah

16

penjualan ditangani oleh orang yang juga melakukan fungsi lain. Hal ini disebabkan karena jumlah tenaga kerja yang sedikit, sistem organisasinya lebih sederhana, masalah-masalah yang dihadapi serta sarana yang dimilikinya juga tidak sekompleks perusahaan besar.

5. Faktor lain

Faktor lain seperti : periklanan, peragaan, kampanye, pemberian hadiah sering mempengaruhi penjualan. Namun untuk melaksanakannya diperlukan sejumlah dana yang tidak sedikit. Bagi perusahaan bermodal kuat, kegiatan seperti secara rutin dapat dilakukan. Sedangkan bagi perusahaan kecil yang memiliki modal yang relatif cukup kecil, kegiatan ini sangat jarang dilakukan.

Swastha (2000) ada dual hal yang mempengaruhi volume penjualan yaitu:

1. Pengaruh eksternal, yaitu mencakup:

a. Kebijakan pemerintah

b. Perkembangan ekonomi dunia

c. Perkembangan sosial ekonomi masyarakat d. Siklus persaingan

2. Pengaruh internal

a. Kapasitas produksi dan pengadaan dana modal kerja b. Kesan pembeli terhadap hasil produksi

c. Kebijakan harga jual

2.3 Bunga Kredit

Dalam perusahaan pembiayaan pendapatan bunga merupakan pendapatan yang utama dalam kegiatan perusahaan. Bunga kredit biasanya dibayar bersama-sama dengan pembayaran angsuran setiap bulannya.

2.3.1 Metode Suku Bunga Kredit

Menurut Suparwoto (1999), metode yang dapat digunakan dalam perhitungan bunga kredit yaitu:

a. Metode flat rate (bunga tetap)

Dalam cara perhitungan ini besarnya bunga untuk setiap periodenya dihitung berdasarkan pokok pinjaman mula-mula. Oleh karena pokok pinjaman mula-mula itu besarnya selalu tetap maka besarnya bunga juga tetap, demikian juga angsuran (cicilan) pokok juga akan tetap sampai pinjaman lunas (Suparwoto,1999).

b. Metode sliding rate (bunga menurun)

Dalam cara ini, besarnya bunga dihitung berdasarkan sisa pinjaman pada awal periode. Oleh karena besarnya sisa pinjaman ini dari periode ke periode selalu menurun maka besarnya bunga juga selalu menurun, tetapi angsuran pokok akan tetap (Suparwoto,1999).

c. Metode anuitas

Dalam sistem ini besarnya pembayaran untuk setiap periode akan selalu tetap, yang terdiri atas bunga pinjaman yang selalu menurun dan angsuran pokok pinjaman yang semakin besar (Suparwoto,1999).

18

2.1.2 Faktor-Faktor yang Mempengaruhi Suku Bunga Kredit

Menurut Suparwoto (1999), faktor utama yang mempengaruhi besar kecilnya penetapan suku bunga adalah sebagai berikut:

1. Kebijaksanaan pemerintah

Dalam arti baik untuk bunga kita tidak boleh melebihi bunga yang sudah ditetapkan oleh pemerintahaan.

2. Jangka waktu

Semakin panjang jangka waktu pinjaman, maka akan semakin tinggi bunganya, hal ini disebabkan besarnya kemungkinan resiko dimasa mendatang.

2.3.3 Bunga Pada Penjualan Angsuran

Menurut Suparwoto (1999), kontrak penjualan angsuran sering menetapkan beban untuk bunga atas saldo yang terhutang, bunga ini biasanya dibayar bersama-sama dengan pembayaran angsuran atas harga kontrak.

Persetujuan untuk pembayaran bunga berkala pada umumnya mengambil salah satu dari bentuk sebagai berikut:

1. Bunga diperhitungkan dari sisa harga kontrak selama jangka waktu angsuran.

Cara semacam ini sering disebut sebagai “Long and Interest”.

2. Bunga diperhitungkan atas masing-masing angsuran yang harus dibayar, dari tanggal kontrak penjualan angsuran ditanda tangani sampai tanggal pembayaran angsuran. Bunga yang dihitung dengan cara ini disebut bunga jangka pendek “Short and Interest”.

3. Pembayaran berkala dalam jumlah yang sama dan menyatakan bunga atas saldo pokok yang terhutang antara periode angsuran, sisanya merupakan pengurangan dalam saldo pokok.

4. Bunga sepanjang periode pembayaran dihitung atas harga pokok semula.

Perhitungan bunga bisa dilakukan dengan dua metode yaitu:

1) Bunga periodik diperhitungkan dari sisa harga kontrak pada setiap awal angsuran.

2) Bunga diperhitungkan dari setiap angsuran yang harus dibayar atas dasar jangka waktu angsuran yang bersangkutan.

2.4 Piutang Pembiayaan Konsumen

Menurut Baridwan (2004) “piutang yang timbul dari penjualan angsuran akan dipisahkan menjadi aktiva lancar dan aktiva tidak lancar, tergantung dari jangka waktu angsuran tersebut. Apabila lebih dari satu tahun maka tidak dilaporkan dalam kelompok aktiva lancar, tetapi masuk kelompok aktiva lain- lain.”

Perusahaan pembiayaan mendeskripsikan piutang sebagai salah satu jenis transaksi akuntansi yang mengurusi penagihan konsumen yang berhutang pada perusahaan untuk barang dan layanan yang diberikan pada konsumen tersebut.

Pada sebagian besar entitas bisnis, hal ini biasanya dilakukan dengan membuat tagihan dan mengirim tagihan tersebut kepada konsumen yang akan dibayar dalam suatu tenggang waktu yang disebut termin kredit atau angsuran kredit.

20

2.5 Hipotesis Penelitian

Menurut Riduwan (2004, 38) hipotesis penelitian adalah hipotesis kerja (hipotesis alternatif Ho atau H1), yaitu hipotesis yang dirumuskan untuk menjawab permasalahan dengan menggunakan teori-teori yang ada hubunganya dengan masalah penelitian dan belum berdasarkan fakta-fakta serta dukungan yang nyata di lapangan.

Bunga kredit merupakan sejumlah rupiah yang dibayar akibat telah mempergunakan dana sebagai balas jasa. Perubahan suku bunga baik yang dilakukan oleh lembaga pembiayaan bank atau lembaga pembiayaan konsumen berpengaruh terhadap perubahan harga barang yang dikonsumsi oleh masyarakat.

Pada lembaga pembiayaan konsumen, perubahan bunga kredit akan mempengaruhi harga pembiayaan konsumen, apabila bunga kredit meningkat, harga pembiayaan konsumen semakin besar atau sebaliknya. Perubahan bunga kredit juga mengakibatkan pembiayaan konsumen atau dalam perusahaan dagang disebut penjualan selalu berubah, jika bunga kredit meningkat mengakibatkan penurunan pembiayaan konsumen dan sebaliknya, penurunan bunga kredit bisa mengakibatkan peningkatan pembiayaan konsumen.

Berdasarkan penjelasan di atas, Penulis memberikan hipotesis awal berupa bunga kredit sebagai independent variable (x) berpengaruh terhadap pembiayaan konsumen sebagai dependent variable (y). Secara statistik hipotesis itu dapat diuraikan sebagai berikut:

Ho: bunga kredit (X) tidak berpengaruh terhadap pembiayaan konsumen (Y).

H1: bunga kredit (X) berpengaruh terhadap pembiayaan konsumen (Y).

Selanjutnya, untuk menentukan hipotesis tersebut diterima atau ditolak, maka ditentukan tingkat signifikansi (α), yaitu probabilitas kesalahan menolak hipotesis yang ternyata benar. Dikatakan α = 5%, berarti risiko kesalahan mengambil keputusan adalah 5%. Dengan kata lain, jika tingkat signifikansi >

0,05 maka Ho diterima. Sebaliknya, jika tingkat signifikansi < 0,05 maka Ho ditolak.

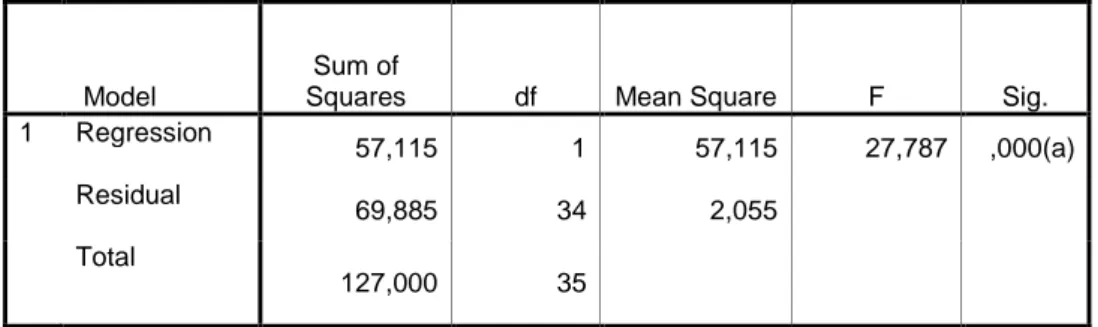

Pada regresi linier sederhana akan menghasilkan output uji F atau anova dan uji t. Uji F menguji apakah varians dua populasi sama ataukah berbeda. Pada penelitian ini menggunakan uji F untuk menguji apakah rata-rata dua sampel (bunga kredit dan pembiayaan konsumen) berbeda secara signifikan ataukah tidak. Uji t akan menguji apakah rata-rata dua populasi sama ataukah berbeda secara nyata. Selain itu, pengambilan keputusan hipotesis juga dapat ditentukan dengan perbandingan statistik hitung dan statistik tabel, yaitu perbandinagn F hitung dengan F tabel dan t hitung dengan t tabel. Jika F hitung atau t hitung > F tabel atau t tabel maka Ho ditolak. Sebaliknya jika F hitung atau t hitung < F tabel atau t tabel maka Ho diterima.

22

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN

3.1 Metodologi Penelitian

3.1.1 Objek penelitian

Adapun objek penelitian yang penulis teliti adalah:

a. Pembiayaan konsumen

Pada PT XYZ, Pembiayaan konsumen sama halnya seperti penjualan.

Dalam penelitian ini penulis menggunakan data pembiayaan konsumen dengan merek kendaraan Mio cw periode Januari 2007 sampai dengan Desember 2009, yang diambil secara per bulan.

b. Bunga pinjaman

Bunga pinjaman adalah pendapatan bunga yang diperoleh perusahaan setiap konsumen membayar angsuran setiap bulannya. Dalam penelitian ini penulis menggunakan data bunga pinjaman periode Januari 2007 sampai dengan Desember 2009 yang diambil secara per bulan.

3.1.2 Teknik pengumpulan data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

a. Observasi

Menurut Indriantoro (1999), observasi yaitu proses pencatatan, pola perilaku subjek penelitian (orang), objek (benda), atau kejadian sistematis tanpa adanya pertanyaan atau komunikasi dengan individu-individu yang

diteliti. Teknik pengumpulan data ini akan melihat dan mengamati pembiayaan konsumen yang terjadi pada perusahaan.

b. Wawancara

Wawancara adalah salah satu metode penelitian dengan cara melakukan komunikasi dua arah untuk mendapatkan data dari responden (Indriantoro, 1999). Peneliti melakukan wawancara secara langsung kepada credit marketing officer (CMO) dan staf bagian finance, dengan mengajukan berbagai pertanyaan yang berkaitan dengan pembiayaan konsumen dan bunga yang diperoleh perusahaan.

3.1.3 Metode analisis data

Dalam penelitian ini, untuk membahas rumusan masalah perhitungan Bunga kredit penulis menggunakan metode deskriptif yaitu metode analisa data yang menggambarkan sifat tertentu yang terjadi pada saat penelitian dilakukan dengan memeriksa sebab-sebab dari gejala tertentu (Umar, 2003).

Dalam menyusun laporan ini analisis yang digunakan adalah regresi sederhana. Analisis regresi termaksud analisis multivariat, yaitu suatu analisis yang terdapat dua atau lebih pengukuran (variabel) untuk n sampel, dimana analisis antar variabel dilakukan bersamaan (Riduwan, 2004). Tujuan dari analisis ini memprediksi seberapa jauh pengaruh variabel tersebut. Selain itu, dalam regresi sederhana ini juga melakukan uji anova (F test) yang menguji ada tidaknya hubungan antara dua sampel atau lebih.

24

Metode analisis regresi untuk menemukan adanya pengaruh variable independent (X) yaitu bunga kredit terhadap variable dependent (Y) yaitu pembiayaan konsumen.

Persamaan regresi yang akan diuji adalah:

Y = a + bX Keterangan:

Y = Pembiayaan konsumen X = Bunga kredit

Untuk mendukung hasil penelitian ini, analisis regresi yang penulis gunakan akan diuji dengan menggunakan alat uji statistik dengan bantuan program SPSS versi 15.0.

3.2 Gambaran Umum Perusahaan.

3.2.1 Latar Belakang Berdirinya PT XYZ.

PT XYZ dibangun dengan kesungguhan tekad untuk menjadi perusahaan terbaik dan terpercaya di sektor pembiayaan konsumen bidang otomotif. PT XYZ yang didirikan sejak tahun 1990 telah menjadi salah satu perusahaan pembiyaan terbesar untuk berbagai merek otomotif di Indonesia berdasarkan pangsa pasar dan jumlah aktiva yang dikelola. Pada bulan Maret 2004, PT XYZ melakukan penawaran saham perdana yang diikuti dengan pengalihan 75,0% kepemilikan pemegang saham lama melalui penempatan terbatas ke PT Bank Danamon Indonesia Tbk (Bank Danamon), salah satu bank swasta nasional terbesar yang dimiliki oleh Grup Temasek dari Singapura. Dengan dukungan dari Bank Danamon, perusahaan terus mengembangkan usahanya dengan menciptakan

keunggulan kompetitif yang dapat menghasilkan nilai yang tinggi, baik bagi konsumen maupun pemegang saham. Sejalan dengan kemampuan utama perusahaan dalam mengelola resiko pembiayaan secara retail, PT XYZ lebih berkonsentrasi kepada pembiayaan dengan tingkat pengembalian yang tinggi.

Dengan dukungan dana yang besar dari Bank Danamon serta profesionalisme dan dedikasi yang tinggi, perusahaan mampu membukukan pembiayaan baru sebesar Rp 8,5 triliun pada tahun 2006. Dari jumlah pembiayaan baru tersebut, 74,5%

berasal dari sektor pembiayaan sepeda motor dan 25,0% berasal dari sektor pembiayaan mobil. Perusahaan membiayai sedikitnya 12,2% dari seluruh penjualan sepeda motor baru dan 3,9% dari seluruh penjualan mobil baru di Indonesia selama tahun 2006.

Tahun 2006 merupakan tahun yang penuh tantangan sebagai akibat dari kondisi ekomoni makro yang kurang menguntungkan. Namun PT XYZ mampu melewati tahun sulit tersebut dengan hasil yang memuaskan. Hasil tersebut dapat terwujud berkat kerjasama yang baik antar karyawan dan perhatian penuh perusahaan terhadap pengembangan sumber daya manusia. Untuk menghasilkan individu terbaik perusahaan telah menerapkan budaya perusahaannya melalui program pelatihan yang berkesinambungan yang menyentuh hati karyawan, mitra usaha dan komunitas secara umum. Keseluruhan upaya ini menghasilkan kebanggaan dan kecintaan terhadap perusahaan. Sementara itu, belajar dari pengalaman perusahaan dalam melewati tahun-tahun yang sulit, PT XYZ mulai melebarkan sayapnya dan mengembangkan strategi yang tepat, yaitu mulai bergerak melayani konsumen yang hendak mengajukan pembiayaan atas kepemilikan sepeda motor atau mobil dan memperkokoh posisinya sebagai

26

perusahaan pembiayaan yang membiayai berbagai merek otomotif. Strategi ini terbukti efektif seiring dengan terus berkembangnya industry otomotif terutama untuk sepeda motor, sehingga menjadikan PT XYZ sebagai salah satu pemain terbesar disektor pembiayaan konsumen otomotif tanpa harus terikat pada salah satu merek otomotif tertentu. Didukung dengan lebih dari 12,500 karyawan dan 245 jaringan usaha yang terbesar di Indonesia, PT XYZ telah memantapkan posisinya sebagai salah satu perusahaan pembiayaan konsumen otomotif terkemuka di Indonesia.

3.2.2 Visi, Misi dan Nilai.

Adapun visi, misi dan nilai pada PT XYZ yaitu sebagai berikut : 1. Visi

Menjadi perusahaan pembiayaan kelas dunia.

PT XYZ bertekad untuk menjadi “Perusahaan Pembiayaan Kelas Dunia” yang keberadaannya sangat diperhitungkan baik oleh pesaing maupun pasar. Aspirasi kami adalah menjadi pilihan utama untuk berkarya dan dihormati oleh konsumen, karyawan dan pihak yang terkait.

2. Misi

Mewujudkan impian esok pada hari ini.

PT XYZ menyediakan fasilitas kredit kepada masyarakat untuk mewujudkan impiannya pada hari ini, tanpa harus menunggu hari esok.

3. Nilai

Guna memberikan kualitas pelayanan terbaik, maka PT XYZ memiliki nilai- nilai pelayanan (Service Values) yang tercakup pada:

C : cekatan A : antusias R : ramah E : empati

CARE merupakan pedoman pelayanan yang wajib dimiliki dan dilaksanakan oleh seluruh fungsi dan jajaran PT XYZ dalam menjalankan aktivitas dan berinteraksi.

3.2.3 Produk Pembiayaan Perusahaan

PT XYZ memberikan pembiayaan untuk pembelian kendaraan bermotor.

Adapun jenis kendaraan yang dibiayai yaitu:

a. Sepeda motor baru dan mobil baru.

b. Sepeda motor bekas dan mobil bekas.

3.2.4 Perkembangan Volume Pembiayaan 3 Tahun Terakhir

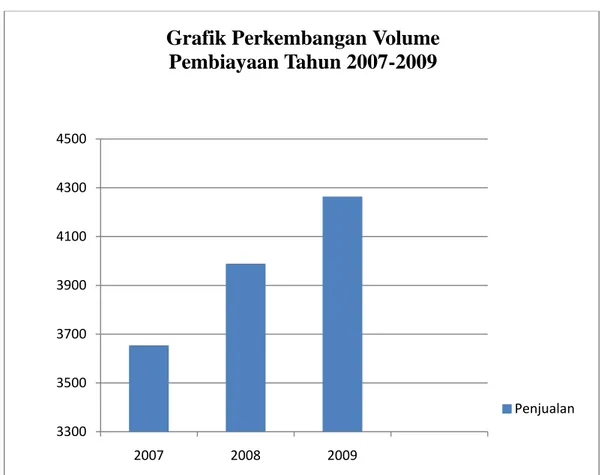

PT XYZ Cabang Batam yang baru berdiri 4 tahun terakhir mendapat kepercayaan yang cukup besar dari konsumen dalam menentukan pilihan untuk melakukan kredit dengan cara yang efektif dan efisien. Pada tahun 2007 perkembangan volume pembiayaan PT XTZ mencapai 3.689 unit untuk semua jenis produk. Tetapi pada tahun berikutnya PT XYZ mengalami kenaikan yang sedikit demi sedikit.

28

Berikut ini grafik perkembangan volume pembiayaan 3 tahun terakhir (tahun 2007-2009) sebagai berikut:

Grafik 3.1 Perkembangan Volume 3 Tahun Terakhir

3300 3500 3700 3900 4100 4300 4500

2007 2008 2009

Grafik Perkembangan Volume Pembiayaan Tahun 2007-2009

Penjualan

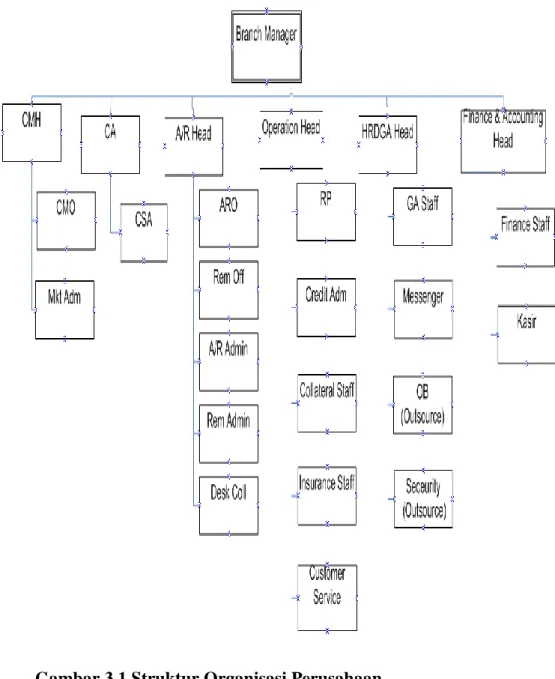

3.2.5 Struktur Organisasi Perusahaan

Gambar 3.1 Struktur organisasi PT XYZ

Gambar 3.1 Struktur Organisasi Perusahaan

30

3.2.6 Job Description a. Branch Manager

Mengelola dan mengkoordinasikan seluruh aktivitas yang menjadi tanggung jawabnya.

b. Credit Marketing Head (CMH)

Mengelola dan mengkoordinasikan seluruh aktivitas penjualan untuk mencapai target dan anggaran yang ditetapkan.

c. Credit Marketing Officer (CMO)

Melaksanakan kegiatan marketing dan survey kelayakan konsumen guna mencapai target produktivitas dan kualitas yang ditetapkan.

d. Marketing Admin

Membantu pelaksanaan kegiatan marketing yang berhubungan dengan administrasi.

e. Credit Analyst (CA)

Bagian yang menentukan layak atau tidaknya konsumen untuk melakukan kredit setelah dilakukan survey.

f. Credit Support Analyst (CSA)

Meregister semua Map PK yang masuk setelah disurvey dan memeriksa kelengkapan dokumen Map PK dan memberikan informasi ketidaklengkapan dokumen kepada bagian survey.

g. A/R Head

Bertanggung jawab atas performance Account Receivable untuk bucket 1&2 over day (ovd) 1-60 hari. Sedangkan bucket 3&4 over day (ovd) 61- 210 hari dan pengaliran ke Write Off (WO).

h. Account Receivable Officer (ARO)

Menangani nasabah over day (ovd) 4-30 hari dengan melakukan penagihan langsung ke alamat rumah dan tempat usaha nasabah.

i. Remedial Officer (Rem Off)

Menangani nasabah over day (ovd) 31-60 hari dengan melakukan eksekusi unit dan menerima pembayaran angsuran pembayaran.

j. Account Receivable Admin (A/R Admin)

Membantu Account Receivable untuk hal yang bersifat administrasi.

k. Remedial Admin

Membantu Account Receivable bucket 3&4 untuk hal yang bersifat administrasi.

l. Desk Collection

Menghubungi nasabah over day (ovd) 1-3 hari via tetephone.

m. Operation Head

Bertanggung jawab atas kegiatan-kegiatan operasional perusahaan.

n. Credit Processor

Memeriksa kelengkapan data-data dari dealer dan data-data nasabah. Jika disetujui tagihan dari dealer akan segera dibayar.

o. Credit Admin

Menginput data-data nasabah kedalam sistem dan mencetak PO.

p. Collateral Staff

Bertanggung jawab atas keberadaan atau status BPKB yang berada diperusahaan sampai nasabah selesai masa tenornya.

32

q. Insurance Staff

Menyediakan fasilitas asuransi yang telah disetujui pada awal nasabah melakukan perkreditan.

r. Customer Service

Memberikan pelayanan dan informasi-informasi yang diperlukan oleh nasabah.

s. HRDGA Head

Bertanggung jawab atas kesejahteraan karyawan.

t. GA Staff

Membantu HRDGA Head untuk memenuhi kebutuhan karyawan.

u. Messenger

Bertugas menyampaikan hal-hal yang dibutuhkan karyawan dalam kegiatan perusahaan.

v. OB (Outsource)

Membantu menyediakan kebutuhan yang diperlukan oleh karyawan.

w. Seceurity (Outsource)

Menjaga keamanan perusahaan.

x. Finance & Accounting Head

Bertanggung jawab atas keuangan perusahaan.

y. Finance Staff

Memeriksa kembali kelengkapan data nasabah dan melakukan pengajuan dana ke pusat.

z. Kasir

Bagian yang menerima pembayaran angsuran setiap bulannya dari para nasabah.

34 BAB IV PEMBAHASAN

4.1 Perhitungan Bunga Kredit

Pada PT XYZ, konsumen yang telah disurvei oleh bagian marketing dan telah disetujui permohonan kreditnya, selanjutnya membeli motor dengan harga yang telah ditetapkan. Harga kendaraan dan angsuran per bulan sudah terlampir pada brosur atau price list. Proses selanjutnya dilakukan proses PPD (permohonan pencairan dana) oleh bagian finance.

4.1.1 Ilustrasi Perhitungan Bunga Kredit

Konsumen membeli motor dengan harga kendaraan (OTR) Rp12.158.000, konsumen memberi down payment (DP) gross sebesar Rp2.000.000, jangka waktu kredit yang diambil konsumen selama 24 bulan, angsuran per bulan Rp610.000 sesuai dengan price list, konsumen dikenakan biaya administrasi sebesar Rp205.000 dan biaya asuransi Rp577.505 yang telah ditetapkan oleh PT XYZ.

Sehingga bunga yang harus dibayar konsumen adalah:

Untuk mengetahui total bunga yang harus dibayar oleh konsumen, maka terlebih dahulu dihitung DP nett, dilanjutkan dengan perhitungan pokok hutang konsumen dan total hutang konsumen. Dari perhitungan-perhitungan tersebut akan diperoleh total bunga yang ditanggung oleh konsumen. Adapun ilustrasi perhitungan sebagai berikut:

a. Perhitungan DP nett

DP nett = DP Gross – biaya asuransi – biaya administrasi = Rp2.000.000 – Rp205.000 – Rp577.505

= Rp1.217.495

Berarti uang muka awal yang harus dibayar konsumen sebesar Rp1.217.495, setelah diperoleh DP nett selanjutnya menentukan pokok hutang konsumen:

b. Perhitungan pokok hutang konsumen

Pokok hutang konsumen = Harga OTR – DP nett

= Rp12.158.000 – Rp1.217.495 = Rp10.940.505

Pokok hutang yang dimiliki konsumen pada saat melakukan perkreditan motor adalah Rp10.940.505. selanjutnya kita harus mengetahui total hutang nasabah, yaitu:

c. Perhitungan total hutang konsumen

Total hutang konsumen = Angsuran x Jangka waktu kredit = Rp610.000 x 24 bulan

= Rp14.640.000

Setelah mengetahui pokok hutang dan total hutang konsumen maka kita dapat mengetahui total bunga yang harus dibayar konsumen, yaitu:

d. Perhitungan total bunga

Bunga = Total hutang – Pokok hutang = Rp14.640.000 – Rp10.940.505 = Rp3.699.495

36

Jadi, total bunga yang harus dibayar konsumen pada PT XYZ adalah Rp3.699.495.

Ilustrasi di atas adalah contoh konsumen yang memberikan DP (down payment) sebesar Rp2.000.000. Pada PT XYZ, konsumen yang disetujui permohonan kreditnya dapat memberikan DP (down payment) sesuai dengan kemampuan si pemohon kredit, tapi DP yang ditawarkan perusahaan minimal sebesar Rp1.500.000. Dari DP yang diberikan konsumen para CMO (credit marketing office) dapat menetukan besarnya angsuran per bulan (dari daftar price list) yang kemudian dikalikan dengan jangka waktu kredit sehingga didapatkan total hutang konsumen.

Sebagai perbandingan antara besarnya bunga yang menjadi beban konsumen, maka penulis mengilustrasikan perhitungan jika konsumen membayar DP Rp1.500.000 dan Rp3.000.000 sebagai berikut:

a. Perhitungan bunga jika DP Rp1.500.000

Perhitungan DP nett

DP nett = DP Gross – biaya asuransi – biaya administrasi = Rp1.500.000 – Rp205.000 – Rp577.505 = Rp717.495

Perhitungan pokok hutang konsumen

Pokok hutang konsumen = Harga OTR – DP nett = Rp12.158.000 – Rp717.495 = Rp11.440.505

Perhitungan total hutang konsumen

Total hutang konsumen = Angsuran x Jangka waktu kredit = Rp650.000 x 24 bulan

= Rp15.600.000

Perhitungan total bunga

Bunga = Total hutang – Pokok hutang = Rp15.600.000 – Rp11.440.505 = Rp4.159.495

b. Perhitungan bunga jika DP Rp3.000.000

Perhitungan DP nett

DP nett = DP Gross – biaya asuransi – biaya administrasi = Rp3.000.000 – Rp205.000 – Rp577.505 = Rp2.217.495

Perhitungan pokok hutang konsumen

Pokok hutang konsumen = Harga OTR – DP nett

= Rp12.158.000 – Rp2.217.495 = Rp9.940.505

Perhitungan total hutang konsumen

Total hutang konsumen = Angsuran x Jangka waktu kredit = Rp550.000 x 24 bulan

= Rp13.200.000

38

Perhitungan total bunga

Bunga = Total hutang – Pokok hutang = Rp13.200.000 – Rp9.940.505 = Rp3.259.495.

4.2 Pembiayaan Konsumen dengan Berbagai Tingkat Suku Bunga

Pada tabel 4.1 dilampirkan berbagai tingkat persentase bunga kredit terhadap jumlah pembiayaan konsumen. Tabel tersebut menggambarkan semakin tinggi persentase bunga kredit maka pembiayaan konsumen semakin kecil dan sebaliknya, semakin rendah persentase bunga kredit maka pembiayaan konsumen semakin besar.

Tabel 4.1

Persentase Bunga Kredit dan Pembiayaan Konsumen Januari 2007 sampai dengan Desember 2009

PERIODE BUNGA KREDIT

(%)

PEMBIAYAAN KONSUMEN

(Unit)

Januari 2007 17,93 1

Februari 2007 17,39 2

Maret 2007 19,67 1

April 2007 21,2 3

Mei 2007 16,41 4

Juni 2007 18,37 2

Juli 2007 19,13 1

Agustus 2007 18,59 3

September 2007 21,31 4

Oktober 2007 16,41 6

November 2007 16,95 5

Desember 2007 16,59 7

Januari 2008 21,73 2

Februari 2008 20,63 3

Maret 2008 19,43 1

April 2008 19,1 4

Mei 2008 16,9 5

(Sambungan)

PERIODE BUNGA KREDIT

(%)

PEMBIAYAAN KONSUMEN

(Unit)

Juni 2008 18,44 1

Juli 2008 18,88 3

Agustus 2008 17,89 4

September 2008 21,29 2

Oktober 2008 19,97 1

November 2008 16,79 5

Desember 2008 16,35 6

Januari 2009 18,43 2

Februari 2009 18,54 4

Maret 2009 19,2 2

April 2009 18,54 3

Mei 2009 18,43 2

Juni 2009 19,2 3

Juli 2009 18,43 4

Agustus 2009 21,74 1

September 2009 22,41 2

Oktober 2009 20,86 5

November 2009 17,99 6

Desember 2009 17,54 8

Sumber : Data Olahan Perusahaan

Dari tabel 4.1 di atas, maka persentase rata-rata bunga untuk tahun 2007, 2008 dan 2009 dapat dilihat dengan menjumlahkan total bunga selama setahun dibagi pokok hutang setahun dikali 12 dibagi 24 dikali 100%. Dengan demikian persentase rata-rata bunga untuk masing-masing tahun adalah 18,33% untuk 2007, 18,95% untuk 2008 dan 19,28% untuk 2009.

Untuk lebih jelasnya, berikut disajikan grafik 4.1 tentang rata-rata persentase bunga kredit.

40

Grafik 4.1 Rata-rata persentase bunga kredit

Berikut grafik rata-rata perkembangan pembiayaan konsumen pertahun untuk tahun 2007 sampai dengan 2009.

Garfik 4.2 Rata-rata pembiayaan konsumen

17,80%

18,00%

18,20%

18,40%

18,60%

18,80%

19,00%

19,20%

19,40%

Tahun 2007 Tahun 2008 Tahun 2009

34 35 36 37 38 39 40 41 42 43

Tahun 2007 Tahun 2008 Tahun 2009

Grafik 4.1 dan 4.2 di atas adalah rata-rata persentase bunga kredit pertahun dan pembiayaan konsumen pertahun. Untuk tahun 2007 rata-rata persentase bunga kredit yang dikenakan ke konsumen sebesar 18,33%, besarnya pembiayaan konsumen adalah 39 unit. Pada tahun 2008 rata-rata persentase bunga kredit yang dikenakan ke konsumen sebesar 18,95% dan besarnya pembiayaan konsumen turun menjadi 37 unit dari tahun sebelumnya. Dan pada tahun 2009 rata-rata persentase bunga kredit yang dikenakan ke konsumen sebesar 19,28% dan besarnya pembiayaan konsumen adalah 42 unit. Ini dikarenakan pada tahun 2009 perusahaan mengalami kenaikan pembiayaan konsumen meskipun persentase bunga kreditnya cukup tinggi dibandingkan dengan tahun sebelumnya.

4.3 Pengaruh Suku Bunga Kredit Motor terhadap Pembiayaan Konsumen.

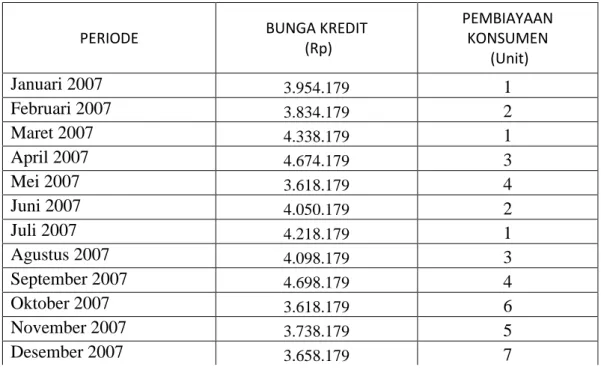

Untuk mengetahui pengaruh suku bunga kredit terhadap pembiayaan konsumen maka berikut ini akan disajikan tabel 4.2 tentang bunga kredit dan pembiayaan konsumen untuk periode 2007 sampai dengan 2009 sebagai berikut:

Tabel 4.2

Bunga Kredit dan Pembiayaan Konsumen Januari 2007 sampai dengan Desember 2009

PERIODE BUNGA KREDIT

(Rp)

PEMBIAYAAN KONSUMEN

(Unit)

Januari 2007 3.954.179 1

Februari 2007 3.834.179 2

Maret 2007 4.338.179 1

April 2007 4.674.179 3

Mei 2007 3.618.179 4

Juni 2007 4.050.179 2

Juli 2007 4.218.179 1

Agustus 2007 4.098.179 3

September 2007 4.698.179 4

Oktober 2007 3.618.179 6

November 2007 3.738.179 5

Desember 2007 3.658.179 7

42

(Sambungan)

PERIODE BUNGA KREDIT

(Rp)

PEMBIAYAAN KONSUMEN

(Unit)

Januari 2008 4.755.495 2

Februari 2008 4.515.495 3

Maret 2008 4.251.495 1

April 2008 4.179.495 4

Mei 2008 3.699.495 5

Juni 2008 4.035.495 1

Juli 2008 4.131.495 3

Agustus 2008 3.915.495 4

September 2008 4.659.495 2

Oktober 2008 4.371.495 1

November 2008 3.675.495 5

Desember 2008 3.579.495 6

Januari 2009 4.001.640 2

Februari 2009 4.025.640 4

Maret 2009 4.169.640 2

April 2009 4.025.640 3

Mei 2009 4.001.640 2

Juni 2009 4.169.640 3

Juli 2009 4.001.640 4

Agustus 2009 4.721.640 1

September 2009 4.865.640 2

Oktober 2009 4.529.640 5

November 2009 3.905.640 6

Desember 2009 3.809.640 8

Sumber : Data Olahan Perusahaan

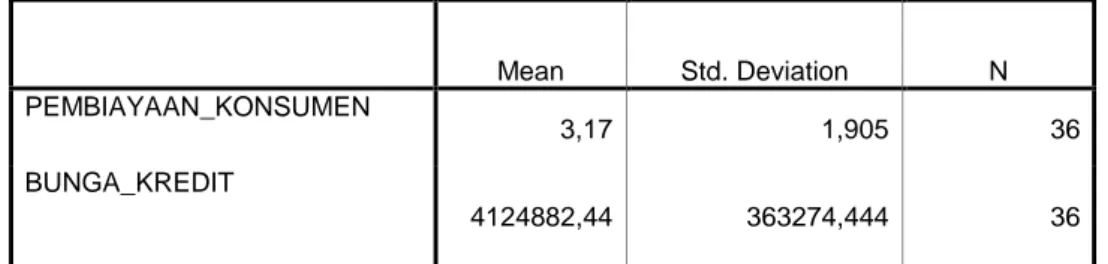

Dari tabel 4.2 di atas, kemudian penulis melakukan pengujian data, dengan menggunakan uji statistik regresi linier sederhana yang akan diolah dengan menggunakan SPSS versi 15. Untuk perhitungan mean dan strandar deviasi dapat dilihat pada tabel 4.3 berikut ini:

Tabel 4.3

Output Descriptive Statistics

Mean Std. Deviation N

PEMBIAYAAN_KONSUMEN

3,17 1,905 36

BUNGA_KREDIT

4124882,44 363274,444 36

Sumber : Data Olahan Statistik

Analisis:

1. N atau jumlah data yang valid adalah 36 buah.

2. Mean atau rata-rata pembiayaan konsumen adalah 3,17 unit dan rata-rata bunga kredit adalah Rp 4.124.882,44.

3. Standar deviasi = batasan dispersi (sebaran) data. Rumus = Mean ± (2 X Std.

Deviation).

untuk pembiayaan konsumen:

Rumus = 3,17 – ( 2 X 1,905) Rumus = 3,17 + (2 X 1,905)

= - 0,64 = 6,98

Artinya sebaran data pembiayaan konsumen yang terjadi dari tahun 2007 sampai 2009 tersebut dari -0,64 hingga 6,98 unit.

Untuk bunga kredit:

Rumus = 4.124.882,44 – (2 X 363.274,444) = 3.398.333,552

Rumus = 4.124.882,44 + (2 X 363.274,444) = 4.851.431,328

Artinya sebaran data bunga kredit yang terjadi dari tahun 2007 sampai 2009 tersebut dari Rp3.398.333,552 hingga Rp4.851.431,328.

44

Untuk mengetahui korelasi atau hubungan antara bunga kredit dan pembiayaan konsumen dapat dilihat pada tabel 4.4 di bawah ini:

Tabel 4.4 Ouput Correlations

PEMBIAYAAN_

KONSUMEN BUNGA_KREDIT Pearson

Correlation

PEMBIAYAAN_KONSUMEN BUNGA_KREDIT

1,000 -,671

-,671 1,000

Sig. (1- tailed)

PEMBIAYAAN_KONSUMEN BUNGA_KREDIT

.

,000 ,000

.

N PEMBIAYAAN_KONSUMEN

BUNGA_KREDIT

36 36

36 36

Sumber : Data Olahan Statistik

Dari analisa terhadap korelasi hubungan antara bunga kredit dan pembiayaan konsumen, dapat dilihat bahwa hasilnya menunjukkan angka -0,671, negatif namun kuat (0,671 yang diatas batas standar 0,5) kutipan buku latihan SPSS (Singgih Santoso, 2000).

Tanda ( - ) pada angka tersebut menunjukkan bahwa adanya hubungan yang berlawanan antara bunga kredit dan pembiayaan konsumen, adapun hubungan tersebut adalah semakin tinggi bunga kredit akan membuat jumlah pembiayaan konsumen menurun, dan sebaliknya semakin rendah bunga kredit akan membuat jumlah pembiayaan konsumen meningkat.

Tingkat signifikansi koefisien kerelasi satu sisi dari output ( diukur dari probabilitas ) menghasilkan angka 0,000 atau 0. Karena probabilitas dibawah 0,05, maka korelasi antara bunga kredit dan pembiayaan konsumen sangat nyata.