OPPORTUNITY TERHADAP NILAI PERUSAHAAN (Studi Kasus : Pada Perusahaan Manufaktur Sektor Industri Makanan dan Minuman yang

Terdaftar Pada Bursa Efek Indonesia (BEI) Pada Tahun 2012-2016)

OLEH

FAUZIAH NIKA SARAGIH 150523006

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

ABSTRAK

PENGARUH LIKUIDITAS, STRUKTUR MODAL, DAN GROWTH OPPORTUNITY TERHADAP NILAI PERUSAHAAN ( Studi Kasus : Perusahaan Manufaktur Sektor Industri Makanan dan Minuman yang Terdapat

Pada Bursa Efek Indonesia (BEI) Pada Tahun 2012-2016)

Penelitian ini bertujuan untuk mengetahui apakah variable Likuiditas, Struktur Modal dan Growth Oppotunity berpengaruh secara simultan maupun parsial terhadap Nilai Perusahaan pada Perusahaan Manufaktur Sektor Industri Makanan dan Minuman yang terdaftar Pada Bursa Efek Indonesia (BEI) pada Tahun 2012-2016. Penelitian ini dilakukan dengan menggunakan Analisis Regresi Linear berganda dengan menggunakan program E-views 10.

Sejalan dengan tujuan penelitian ini, penelitian ini dilaksanakan dengan menggunakan metode purposive sampling, artinya sampel dalam penelitian ini dipilih berdasarkan kriteria tertentu. Sampel dalam penelitian ini berjumlah 13 Perusahaan.

Dari hasil penelitian menunjukkan bahwa Likuiditas berpengaruh positif dan signifikan terhadap Nilai Perusahaan, Struktur Modal Berpengaruh Negatif dan Signifikan terhadap Nilai Perusahaan dan Growth Opportunity berpengaruh positif dan tidak signifikan terhadap Nilai Perusahaan dengan tingkat signifikansi 0,000 < 0,050.

Kata Kunci : Likuiditas, Struktur Modal, Growth Opportunity, dan Nilai Perusahaan

ABSTRACT

THE EFFECT OF LIQUIDITY, CAPITAL STRUCTURE AND GROWTH OPPORTUNITY ON VALUE OF THE COMPANY (Case Study : Value of The Company in manufacturing companies in the food and beverage industry sector

that are on the BEI exchange 2012-2016)

This study aims to determine whether the variable Liquidity, Capital Structure, and Growth Opportunity effect simultaneously and partially to Value of The Company in manufacturing companies in the food and beverage industry sector that are on the BEI exchange 2012-2016. The study was conducted using multiple regression analysis using program E-views 10.

In accordance with the purposes of this study, the research was conducted by using purposive sampling method, meaning that the sample in this study were selected based on specific criteria. The sample of this study amounted to 13 companies.

The result of the research liquidity has a positive and significance, Capital Structure has a negative and significance, and Growth opportunity has a positive and ingignificance with a significance level of 0.000 < 0.050.

Keyword: Liquidity, Capital Structure, Growth Opportunity, and Value of The Company

KATA PENGANTAR

Puji dan syukur dipanjatkan kehadirat Allah SWT atas segala rahmat dan karunia-Nya yang selalu menyertai penulis dalam menyelesaikan skripsi dengan judul “PENGARUH LIKUIDITAS, STRUKTUR MODAL, DAN GROWTH OPPORTUNITY TERHADAP NILAI PERUSAHAAN ( StudiKasus : Perusahaan Manufaktur Sektor Industri Makanan dan Minuman yang Terdapat Pada Bursa Efek Indonesia (BEI) Pada Tahun 2012-2016)”.

Penelitian ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara Medan. Tentunya dalam penulisan skripsi ini masih terdapat banyak kekurangan, maka penulis dengan terbuka mengharapkan masukan dari berbagai pihak.

Dalam kesempatan ini, penulis juga tidak lupa mengucapkan terima kasih kepada berbagai pihak yang telah membantu penulis, terutama kepada :

1. Kedua orang tua tercinta Ayahanda Muhammad Isa Saragih dan Ibunda Siti Paisah Lubis dari atas doa dan dukungan baik berupa dukungan moril maupun materil dalam setiap penyusunan skripsi ini.

2. Bapak Prof. Dr. Ramli, SE., MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Coki Ahmad Syahwier MP., selaku Ketua Program Studi S1 Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, dan Ibu Inggrita Gusti Sari Nasution, SE., M.Si., selaku sekretaris

Program studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Syarif Fauzi SE., M.Ak.Ak sebagai dosen pembimbing yang telah bersedia membimbing dan meluangkan waktunya dan member masukan dari awal sehingga terselesaikannya skripsi ini.

5. Bapak Drs. Coki Ahmad Syahwier MP selaku dosen penguji I dan Ibu Ilyda Sudardjat, S.Si, M.Si selaku dosen penguji II yang telah memberikan masukan untuk perbaikan skripsi ini.

6. Seluruh Dosen Pengajar Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Staf Adminitrasi di Fakultas Ekonomi dan BisnisUniversitas Sumatera Utara, khususnya Program StudiEkonomi Pembangunan.

8. Kepada seluruh teman-teman Ekonomi Pembangunan 2014 serta kepada seluruh pihak laninya yang telah banyak membantu dalam penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, baik dari segi bahasa maupun isinya, oleh karena itu penulis dengan senang hati akan menerima kritikan sehat, saran dan masukan dari semua pihak. Semoga hasil penelitian ini dapat bermanfaat bagi pihak yang memerlukannya.

Medan ,Desember 2018 Penulis

Fauziah Nika Saragih NIM : 150523006

DAFTAR ISI

Halaman

ABSTRAK……….. ii

ABSTRACT……… iii

KATA PENGANTAR……… iv

DAFTAR ISI... vi

DAFTAR TABEL……….... viii

DAFTAR GAMBAR……….. ix

LAMPIRAN……….... x

BAB I PENDAHULUAN 1.1 Latar Belakang………... 1

1.2 Rumusan Masalah……….. 8

1.3 Tujuan Penelitian………... 8

1.4 Manfaat Penelitian………... 8

BAB II TINJAUAN PUSTAKA 2.1 Nilai Perusahaan………... 10

2.1.1 Tipe-Tipe Nilai Perusahaan……….... 11

2.1.2 Teori-Teori Nilai Perusahaan………. 14

2.2 Likuiditas………... 16

2.2.1 Ukuran Dalam Mengukur Likuiditas……….. 17

2.3 Struktur Modal……….. 19

2.3.1 Faktor-Faktor yang Mempengaruhi Struktur Modal……….. 20

2.3.2 Indikator Struktur Modal………... 21

2.3.3 Teori Struktur Modal………. 22

2.4 Growth Opportunity………. 23

2.5 Rasio Tobin Q………... 24

2.6 Penelitian Terdahulu………... 25

2.7 Kerangka Konseptual……… 26

2.8 Hipotesis Penelitian……….. 28

BAB III METODE PENELITIAN 3.1 Jenis Penelitian……….. 30

3.2 Sumber Data……….. 30

3.3 Metode Pengumpulan Data……… 30

3.4 Populasi dan Sampel Penelitian………. 31

3.5 Definisi Operasional Variabel……… 32

3.5.1 Variabel Terikat……….. 33

3.5.2 Variabel Bebas………... 34

3.5.2 Likuiditas………... 34

3.5.3 Struktur Modal……… 34

3.5.4 Growth Opportunity……… 35

3.6 Teknik Analisis Data……….. 35

3.6.1 Analisis Deskriptif……….. 36

3.6.1 Analisis Regresi Linear Berganda………... 37

3.6.2 Analisis Regresi Data Panel………. 37

3.6.3 Uji Hausman………... 38

3.7 Pengujian Hipotesis………... 39

3.7.1 Uji Koefisien Determinasi……….. 39

3.7.2 Uji Signifikansi Parsial………... 40

3.7.3 Pengujian Secara Simultan………. 41

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Gambaran Umum………... 43

4.2 Analisis Deskriptif Statistik………... 44

4.2.1 Variabel Nilai Perusahaan………... 45

4.2.2 Variabel Likuiditas………. 45

4.2.3 Struktur Modal………... 46

4.2.3 Growth Opportunity………... 46

4.3 Hasil Persamaan Regresi………... 47

4.4 Hasil Pengujian Hipotesis……….. 48

4.4.1 Hasil Koefisien Determinasi………... 48

4.4.2 Hasil Uji Hipotesis Secara Parsial………... 48

4.4.3 Hasil Uji Hipotesis Secara Simultan………... 50

4.5 Pembahasan………... 51

4.5.1 Pengaruh Likuiditas Terhadap Nilai Perusahaan ………. 51

4.5.2 Pengaruh Struktur Modal Terhadap Nilai Perusahaan………... 52

4.5.3 Pengaruh Growth Opportunity Terhadap Nilai Perusahaan………... 53

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan………... 54

5.2 Saran……….. 55

DAFTAR PUSTAKA……… 57 LAMPIRAN

DAFTAR TABEL

No Tabel Judul Halaman

Tabel 2.1 Penelitian Terdahulu………... 25

Tabel 3.1 Daftar Sampel………... 33

Tabel 4.1 Statistik Deskriptif Variabel Penelitian………... 46

Tabel 4.2 Nilai Probability Chi Square………... 48

Tabel 4.3 Koefisien determinasi (R-squared)……… 49

Tabel 4.4 Hasil Estimasi dengan Random Effect Model (REM)……… 49

Tabel 4.5 Signifikansi F-Statistic……….. 52

DAFTAR GAMBAR

No Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual………... 27

DAFTAR LAMPIRAN

No Lampiran Judul Lampiran 1 Daftar Sampel

Lampiran 2 Statistik Deskriptif Variabel Penelitian Lampiran 3 Nilai Probability Chi Square

Lampiran 4 Koefisien Determinasi (R-squared)

Lampiran 5 Hasil Estimasi Dengan Random Effect Model (REM) Lampiran 6 Signifikansi F-Statistic

Lampiran 7 Uji Hauman

Lampiran 8 Regresi Linear Berganda

Lampiran 9 Analisis Deskriptif Dengan Menggunakan Eviews 10 Lampiran 10 Data Perusahaan

BAB I PENDAHULUAN

1.1 Latar Belakang

Di era globalisasi ini pertumbuhan ekonomi dan pembangunan terus berkembang secara pesat baik di Indonesia maupun seluruh dunia.Pada saat ini kondisi persaingan semakin tajam dalam dunia usaha, sehingga para pelaku ekonomi dituntut untuk berinovasi membuat serta melaksanakan strategi agar dapat mempertahankan kelangsungan hidup usahanya, baik secara individual maupun koorporasi. Dalam usaha untuk memenangkan persaingan dalam bidang usaha yang sejenis memang tidak mudah, setiap perusahaan harus dapat memberikan nilai terbaik untuk para konsumennya.Persaingan tajam antar perusahaan juga terjadi di perusahaan bergerak dibidang industri makanan dan minuman.

Perusahaan yang bergerak dibidang industri makanan dan minuman diminta untuk bisa memberikan kelebihan serta keunggulan.Selain itu penguasaan teknologi dan kemampuan komunikasi juga sangat dibutuhkan untuk terus dapat bertahan dalam dunia bisnis saat ini maupun di masa depan. Dengan semakin ketatnya persaingan di era globalisasi ini peningkatan nilai perusahaan yang tinggi merupakan tujuan jangka panjang yang seharusnya dicapai perusahaan yang akan tercermin dari harga pasar sahamnya kerena penilaian investor terhadap perusahaan dapat diamati melalui pergerakan harga saham perusahaan yang ditransaksikan dibursa untuk perusahaan yang sudah go public.

Menurut Sulasmiyati, et.al (2016) nilai perusahaan dapat dilihat dari perkembangan harga saham perusahaan di pasar saham. Harga saham yang tinggiberdampak positif terhadap nilai perusahaan. Nilai perusahaan yang baik menjadi prospek perusahaan yang positif di masa depan. Menurut Husnan dalam Nuzula, et.al (2014) berpendapat bahwa bagi perusahaan yang belum go public nilaiperusahaan merupakan sejumlah biaya yang bersedia dikeluarkan oleh calon pembeli jika perusahaan tersebut dijual, sedangkan bagi perusahaan yang sudah go public nilai perusahaannya dapat dilihat dari besarnya nilai saham yang ada dipasar modal.

Nilai saham sendiri didefinisikan dengan jumlah lembar saham yang dikalikan nilai pasar per lembar saham ditambah nilai hutang, dengan asumsi jika nilai hutang konstan maka secara langsung peningkatan nilai saham akan meningkatkan nilai perusahaan. Penelitian ini menggunakan Qratio atau rasio Tobin’s Q sebagai variabel terikatnya (dependen) untuk mengukur nilai perusahaan.Alasan menggunakan rasio Tobin’s Q karena rasio ini merupakan rasio yang dapat memberikan informasi terbaik dalam mencerminkan nilai perusahaan sebab dalam perhitungannya rasio ini melibatkan seluruh unsur dari hutang dan modal saham perusahaan, yang tidak hanya meliputi saham biasa dan ekuitas pemegang saham saja akan tetapi seluruh aset yang dimiliki oleh perusahaan. Adapun faktor-faktor yang mempengaruhi nilai perusahaan yaitu likuiditas, struktur modal, dan growth opportunity.

Menurut Indra (2012) Likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya tepat pada waktunya.Perusahaan

yang mempunyai laba yang tinggi belum tentu dapat membayarkan dividen kepada para pemegang sahamkarena tidak adanya dana untuk membayar dividen.Perusahaan yang mampu memenuhi kewajiban finansialnya secara tepat waktu berarti perusahaan dalam keadaan likuid dan perusahaan tersebut punya alat pembayaran atau pun aktiva yang lebih besar dari utang lancarnya.Jadi, dengan melihat likuiditas suatu perusahaan pihak kreditur juga dapat menilai baik buruknya suatu perusahaan tersebut.

Menurut Gultom (2013) perusahaan yang mempunyai tingkat likuiditas yang tinggi mengindikasikan kesempatan bertumbuh perusahaan cenderung tinggi.Semakin likuid perusahaan, maka semakin tinggitingkat kepercayaan kreditur dalam meminjamkan dananya, sehingga dapat meningkatkan nilai perusahaan di mata kreditur maupun pada calon investor.Semakin besar ukuran perusahaan maka akan semakin mudah pula perusahaan memperoleh sumber pendanaan baik yang bersifat internal maupun eksternal,sehingga perusahaan cenderung memilikisumber dana yang lebih banyak guna menunjang kegiatan operasionalnya. Sehingga perusahaan dapat lebih banyak mendapatkan peluang memperoleh laba yang lebih tinggi. Dengan semakin tingginya perolehan laba akanmeningkatkan harga saham perusahaan yang pada ujungnya akan meningkatkan nilai perusahaan.

Menurut Kasmir dalam Rahmawati (2013) rasio likuiditas merupakan rasio yang menggambarkan kumpulan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek.Artinya perusahaan mampu membayar utang ketika ditagih atau utang yang sudah jatuh tempo. Jika perusahaan tidak mampu atau

mengalami keterlambatan dalam membayar utang, hal ini akan mengakibatkan nilai perusahaan dimata investor dan peminjam modal kurang baik sehingga mereka akan mempertimbangkan atau ragu-ragu dalam investasi dan meminjamkan modalnya kembali.

Salah satu rasio yang sering digunakan dalam menghitung tingkat likuiditas yaitu rasio lancar (curent ratio). Rasio lancar mengukur kemampuan perusahaan memenuhi utang jangka pendeknya dengan menggunakan aktiva lancarnya dan rasio ini digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek karena rasio ini menunjukkan seberapa jauh tuntutan dari kreditur jangka pendek dipenuhi oleh aktiva yang diperkirakan akan menjadi uang tunai dalam periode yang sama dengan jatuh tempo utang. Kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya atau membayarkan dividen kepada para pemegang saham tepat pada waktunya. Pembayaran dividen yang tepat pada waktunya diperlukan ketersediaan dana dalam hal ini adalah kas yang dimiliki oleh perusahaan (Jantana, 2012).

Hal ini di dukung oleh penelitian yang dilakukan oleh Indra Jantana tentang “ Pengaruh Struktur Modal, Profitabilitas dan Likuiditas Terhadap Nilai Perusahaan pada Perusahaan Sektor Barang Konsumsi Sub-Sektor Rokok Di BEI pada Tahun 2007-2011” menunjukkan bahwa likuiditas (CR) secara positif berpengaruh signifikan terhadap nilai perusahaan. Hal ini menunjukkan bahwa nilai perusahaan dipengaruhi antara lain oleh tingkat likuiditas (CR) . Arah positif disini diartikan bahwa semakin tinggi likuiditas (CR) suatu perusahaan maka semakin tinggi pula nilai perusahaan.

Struktur modal merupakan proporsi atau perbandingan dalam menentukan pemenuhan kebutuhan belanja perusahaan, apakah dengan cara menggunakan utang, ekuitas, atau dengan menerbitkan saham. Dalam suatu perusahaan tentunya untuk membiayai seluruh aktivitas menjadi pertimbangan perusaahan karena dilihat dari sudut pandang ekonomi struktur modal sangat berpengaruh dalam pengalokasian dana baik jangka pendek maupun jangka panjang, tentunya perusahaan mempunyai sebuah rencana-rencana kedepannya, sehingga kesempatan dalam pengalokasian dana akan menjadi optimal. Keputusan struktur modal meliputi pemilihan sumber dana baik yang berasal dari modal sendiri maupun modal asing dalam bentuk utang, kedua dana ini merupakan dana eksternal yang dapat mempengaruhi nilai perusahaan.

Masalah struktur modal merupakanmasalah yang sangat penting bagi setiapperusahaan, karena baik buruknya struktur modal akan mempunyai efek yang langsung terhadap posisi keuangan perusahaan. Suatu perusahaan yang mempunyai struktur modal yang tidak baik dan mempunyai utang sangat besar akan memberikan beban berat kepada perusahaan yang bersangkutan.

Debt to Equity Ratio (DER) dapat memberikan gambaran mengenai struktur modal yang dimiliki oleh perusahaan sehingga dapat diketahui tingkat risiko tak terbayarkan suatu utang. Debt to Equity Ratio (DER) juga menunjukkan tingkat utang perusahaan.Perusahaan dengan hutang yang besar mempunyai biaya utang yang besar pula.Hal tersebut menjadi beban bagi perusahaan yang dapat menurunkan tingkat kepercayaan investor sehingga hal ini dapat mempengaruhi nilai perusahaan.Struktur modal yang optimal diperlukan dalam mengelola

perusahaan guna mendapatkan keuntungan yang maksimal sehingga dapat memaksimalkan nilai perusahaan.Hal ini didukung penelitian yang dilakukan oleh Topowijono, et.al (2014) tentang “Pengaruh Struktur Modal dan Profitabilitas Terhadap Nilai Perusahaan” dengan menggunakan uji model regresi.Hasil penelitian menunjukkan bahwa DER berpengaruh signifikan terhadap nilai perusahaan.

Growth opportunity merupakan peluang untuk mencapai tingkat pertumbuhanyang tinggi atau mengembangkan perusahaannya. Definisi lain peluang pertumbuhan adalah perubahan total aktiva yang dimiliki perusahaan (Kartini dan Arianto, 2008). Besaran ini mengukur sejauh mana laba per lembar saham suatu perusahaan dapat ditingkatkan oleh leverage.Perusahaan- perusahaan yang memiliki pertumbuhan yang cepat seringkali harus meningkatkan aktiva tetapnya.

Dengan demikian, perusahaan-perusahaan dengan tingkat pertumbuhan yang lebih tinggi lebih banyak membutuhkan dana dimasa depan dan juga lebih banyak menahan laba. Laba ditahan dari perusahaan-perusahaan dengan tingkat pertumbuhan yang tinggi akan meningkat, dan perusahaan-perusahaan tersebut akan lebih banyak melakukan utang untuk mempertahankan rasio utang yang ditargetkan. Perusahaan dengan growth opportunity yang tinggi akan cenderung membutuhkan dana dalam jumlah yangcukup besar untuk membiayai pertumbuhan tersebut dimasa yang akan datang sehingga akan mempengaruhi nilai perusahaan, sedangkan penelitian yang dilakukan Sri

Hermuningsih (2013) berkesimpulan bahwa growth opportunity berpengaruh positif dan signifikan terhadap nilai perusahaan.

Kondisi perekonomian Indonesia yang selalu mengalami perkembangan baik dari segi kenaikan jumlah penduduk, inflasi , dan perkembangan teknologi yang semakin canggih, hal ini mendorong peningkatan upaya perusahaan dalam meningkatkan kinerja perusahaan. Selain itu juga untuk meraih dana untuk ekspansi bisnis agar investor mendapat keuntungan yang lebih tinggi dari investasi saham di perusahaan tersebut. Ketika investor berinvestasi ada beberapa hal informasi yang menjadi pertimbangan untuk para investor salah satunya yaitu informasi yang dapat dilihat dari laporan keuangan perusahaan tersebut.

Dengan menganalisis dan membaca laporan keuangan, maka informasi yang didapat digunakan untuk melihat kondisi dan kinerja perusahaan untuk suatu periode tertentu dan berguna untuk memperkirakan perkembangan perusahaan baik dari segi keuangan, sumber dayanya dan lain-lain di masa mendatang.Apabila terjadi perubahan- perubahan dalam laporan keuangan, hal ini dapat berdampak positif bagi investor dengan naiknya harga saham atau berdampak negatif dengan turunnya harga saham.

Harga saham merupakan salah satu poin penting yang menjadi pertimbangan investor dalam melakukan investasi, karena dengan naiknya harga saham dilatarbelakangi dengan meingkatkanya keuntungan perusahaan dimana hal ini akan meningkatkan nilai bagi suatu perusahaan. Selain itu, kenaikan atas jumlah penduduk, inflasi , dan perkembangan teknologi yang semakin canggih,

yang selalu mengalami perkembangan mengakibatkan volume kebutuhan konsumsi makanan dan minuman

Di Indonesia yang meningkat terlebih masyarakat pada umumnya sudah mengenal makanan dan minuman yang siap saji. Dengan meningkatnya kebutuhan akan konsumsi makanan dan minuman hal ini membuat perusahaan industri makanan dan minuman hingga saat ini terus dapat dikembangkan karena hal ini menjamin keuntungan yang mampu meningkatkan nilai perusahaan.

Berdasarkan penjelasan di atas dapat diambil kesimpulan bahwa diperlukan adanya penelitian lebih lanjut dengan menggunakan metode dan sampel berbeda sehingga bisa dijalankan referensi atau bahan pembanding untuk menelitian selanjutnya dan para investor. Berdasarkan uraian diatas penulis akan melakukan penelitian dengan judul “ PENGARUH LIKUIDITAS, STRUKTUR MODAL, DAN GROWTH OPPORTUNITY TERHADAP NILAI PERUSAHAAN (Studi Kasus : Pada Perusahaan Manufaktur Sektor Industri Makanan dan Minuman yang Terdaftar Di BEI Pada Tahun 2012- 2016 )”

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah, maka penulis merumuskan masalah sebagai berikut:

1. Apakah likuiditas berpengaruhterhadap nilai perusahaan?

2. Apakah struktur modal berpengaruh terhadap nilai perusahaan ? 3. Apakah Growth opportunity berpengaruh terhadap nilai perusahaan ?

1.3 Tujuan Penelitian

Tujuan dalam penelitian ini adalah :

1. Untuk mengetahui pengaruh likuiditas terhadap nilai perusahaan . 2. Untuk mengetahui pengaruh struktur modal terhadap nilai perusahaan . 3. Untuk mengetahui pengaruh growth opportunity terhadap nilai

perusahaan.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini antara lain:

1. Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan selain itu untuk menambah pengetahuan, juga memperoleh gambaran langsung bagaimana pengaruh likuiditas, struktur modal, dan growth opportunity terhadap nilai perusahaan.

2. Bagi Perusahaan

Dengan penelitian ini dapat memberikan pandangan perusahaan tentang pengaruh likuiditas, struktur modal, dan growth opportunity terhadap nilai perusahaan.

3. Bagi Investor

Hasil penelitian ini diharapkan dapat digunakan sebagai sumber informasi tentang tingkat likuiditas, struktur modal, dan growth opportunity sehingga dapat menjadi pertimbangan investor dalam pengambilan keputusan investasi diperusahaan.

BAB II

KAJIAN PUSTAKA

2.1 Nilai Perusahaan

Nilai perusahaan dapat mencerminkan nilai asset yang dimiliki perusahaan seperti surat-surat berharga. Saham merupakan salah satu surat berharga yang dikeluarkan oleh perusahaan, tinggi rendahnya harga saham banyak dipengaruhi oleh kondisi emiten. (Matono dan Agus Harjito, 2005:3).

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham.Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Tujuan utama perusahaan menurut theory of the firm adalah untuk memaksimumkan kekayaan atau nilai perusahaan (value of the firm) (Salvatore,2005). Sedangkan menurut Keown (2004) nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang beredar. Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham.

Ada beberapa rasio untuk mengukur nilai pasar perusahaan, salah satunya Tobin’s Q. Rasio ini dinilai bisa memberikan informasi paling baik, karena dalam Tobin’s Q memasukkan semua unsur hutang dan modal saham perusahaan, tidak hanya saham biasa saja dan tidak hanya ekuitas perusahaan yang dimasukkan namun seluruh asset perusahaan. Dengan memasukkan seluruh asset perusahaan berarti perusahaan tidak hanya terfokus pada satu tipe investor saja yaitu investor dalam bentuk saham namun juga untuk

kreditur karena sumber pembiayaan operasional perusahaan bukan hanya dari ekuitasnya saja tetapi juga dari pinjaman yang diberikan oleh kreditur (Sukamulja, 2004).

Semakin besar nilai Tobin’s Q menunjukkan bahwa perusahaan memiliki prospek pertumbuhan yang baik.Hal ini dapat terjadi karena semakin besar nilai pasar asset perusahaan dibandingkan dengan nilai buku asset perusahaan maka semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut (Sukamulja, 2004).

2.1.1 Tipe-Tipe Nilai Perusahaan

Empat tipe nilai perusahaan menurut Van Home dalam penelitian Gultom (2012) yaitu :

1. Nilai Likuiditas

Nilai likuiditas merupakan nilai yang dapat direalisasikan apabila sebuah atau seluruh aktiva perusahaan dijual terpisah dari organisasi.

2. Nilai Berjalan

Nilai berjalan adalah nilai perusahaan sebagai badan usaha yang masih beroperasi. Jika nilai perusahaan berjalan melebihi nilai likuiditas maka perbedaannya disebut nilai pasar organisasi.

3. Nilai Buku

Nilai buku merupakan nilai perusahaan berdasarkan catatan-catatan akuntansi perusahaan.Nilai perusahaan meliputi nilai buku hutang dan nilai buku saham.

4. Nilai Pasar

Nilai pasar perusahaan merupakan nilai pasar baik komponen hutang maupun komponen saham perusahaan.

Tujuan utama perusahaan adalah memaksimumkan nilai perusahaan, memaksimalkan nilai perusahaan mempunyai makna yang lebih luas, tidak hanya sekedar memaksimalkan laba perusahaan (Weston dan Copeland, 1995).

Pernyataan ini dapat diterima kebenarannya atas dasar beberapa alasan yaitu : 1. Memaksimumkan nilai berarti mempertimbangkan pengaruh waktu

terhadap nilai uang. Dana yang diterima pada tahun ini bernilai lebih tinggi dari pada dana yang diterima puluh tahun yang akan datang.

2. Memaksimumkan nilai berarti mempertimbangkan berbagai resiko terhadap arus pendapatan perusahaan.

3. Mutu dari arus kas dana diharapkan diterima di masa datang mungkin beragam.

Menurut Sulasmiyati, et.al (2016) nilai perusahaan dapat dilihat dari perkembangan harga saham perusahaan di pasar saham. Harga saham yang tinggi berdampak positif terhadap nilai perusahaan. Nilai perusahaan yang baik menjadi prospek perusahaan yang positif di masa depan. Menurut Husnan dalam Nuzula, et.al (2014) berpendapat bahwa bagi perusahaan yang belum go public nilai perusahaan merupakan sejumlah biaya yang bersedia dikeluarkan oleh calon pembeli jika perusahaan tersebut dijual sedangkan bagi perusahaan yang sudah go public nilai perusahaannya dapat dilihat dari besarnya nilai saham yang ada dipasar modal. Nilai saham sendiri didefinisikan dengan jumlah lembar saham

yang dikalikan nilai pasar per lembar saham ditambah nilai hutang, dengan asumsi jika nilai hutang konstan maka secara langsung peningkatan nilai saham akan meningkatkan nilai perusahaan.

Penelitian ini menggunakan Q ratio atau rasio Tobin’s Q. Alasan menggunakan rasio Tobin’s Q yaitu rasio ini merupakan rasio yang dapat memberikan informasi terbaik dalam mencerminkan nilai perusahaan sebab dalam perhitungannya rasio ini melibatkan seluruh unsur dari hutang dan modal saham perusahaan, yang tidak hanya meliputi saham biasa dan ekuitas pemegang saham saja akan tetapi seluruh aset yang dimiliki oleh perusahaan.

Adapun faktor-faktor yang mempengaruhi nilai perusahaan yaitu struktur modal, likuiditas dan ukuran perusahaan.

Rumus Tobin’s Q dapat dituliskan sebagai berikut (Nuzula, et.al, 2014) :

(ME +DEBT) Tobin’s Q =

TA Keterangan :

ME (Market Equity ) : jumlah saham biasa perusahaan yang beredar diakhir tahun x harga penutupan saham(closing price) akhi tahun

DEBT : total utang + persediaan – aktiva lancar TA (Total Assets) : nilai buku total aktiva perusahaan

2.1.2 Teori-Teori Nilai Perusahaan

Ada beberapa pandangan mengenai teori yang berhubungan dengan nilai perusahaan. Beberapa teori berkaitan dengan keputusan nilai perusahaan antara lain :

1. Agency Theory

Brigham dan Houston (2001) mendefinisikan teori keagenan (agency theory) sebagai suatu hubungan dimana para manajer diberi kekuasaan oleh para pemilik saham. Teori keagenan dilandasi oleh tiga buah asumsi, yaitu:

a. Asumsi tentang sifat manusia

Menekankan bahwa manusia memiliki sifat untuk mementingkan diri sendiri, memiliki keterbatasan rasionalitas dan tidak menyukai risiko.

b. Asumsi tentang keorganisasian

Asumsi keorganisasian adalah konflik antar anggota organisasi, efisiensi sebagai kriteria produktifitas, dan adanya asimetri informasi antara pemegang

saham dan manajer.

c. Asumsi tentang informasi

Asumsi tentang informasi adalah bahwa informasi dipandang sebagai barang komoditi yang dapat diperjual belikan, sehingga untuk mendapatkan informasi dibutuhkan pengorbanan biaya yang harus dikeluarkan.Manajer dalam mengelola perusahaan cenderung mementingkan kepentingan pribadi daripada kepentingan untuk meningkatkan nilai perusahaan.

Adanya berbagai kepentingan ini, masing-masing pihak berusaha untuk memperbesar keuntungan bagi dirinya sendiri.Pemilik menginginkan pengembalian yang sebesar-besarnya dan secepatnya atas investasi yang telah

dilakukan.Sedangkan manajer menginginkan kepentingannya diakomodir sebesar-besarnya atas kinerjanya.Agency theory mengasumsikan bahwa semua individu bertindak atas kepentingan mereka sendiri.Pemegang saham sebagai pemilik diasumsikan hanya tertarik pada hasil keuangan berupa pembagian dividen yang bertambah.Sedangkan manajer sebagai agen diasumsikan menerima kepuasan berupa kompensasi keuangan yang tinggi dan syarat-syarat yang menyertai dalam hubungan tersebut.

Dengan demikian, maka perbedaan kepentingan antara pemegang saham dan manajer terletak pada maksimisasi manfaat pemegang saham dengan kendala manfaat dan insentif yang akan diterima manajer. Adanya perbedaan kepentingan inilah yangmemicu konflik antara pemilik dan manajer.Agency theory pada dasarnya merupakan model yang digunakan untuk merumuskan permasalahan yang berupa konflik antara pemegang saham sebagai pemilik perusahaan dengan manajer sebagai pihak yang ditunjuk atau diberi wewenang oleh para pemegang saham untuk menjalankan perusahaan sesuai dengan kepentingannya.

2. Signaling Theory

Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan.Brigham dan Houston (2001) menyatakan bahwa sinyal adalah suatu tindakan yang diambil oleh manajemen perusahaan yang memberikan petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan

mengusahakan modal baru dengan cara-cara lain seperti dengan menggunakan utang.

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan perusahaan untuk memberikan informasi karena terdapat asimetri informasi antara perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar. Kurangnya informasi bagi pihak luar mengenai perusahaan menyebabkan mereka melindungi diri mereka dengan memberikan harga yang rendah untuk perusahaan.Perusahaan dapat meningkatkan nilai perusahaan dengan mengurangi asimetri informasi.

Salah satunya cara mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar, salah satunya berupa informasi keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang.

2.2 Likuiditas

Menurut Indra (2012) Likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya tepat pada waktunya. Perusahaan yang mempunyai laba yang tinggi belum tentu dapat membayarkan dividen kepada para pemegang saham karena tidak adanya dana untuk membayar dividen.Perusahaan yang mampu memenuhi kewajiban finansialnya secara tepat waktu berarti perusahaan dalam keadaan likuid dan perusahaan tersebut punya alat pembayaran atau pun aktiva yang lebih besar dari utang lancarnya.Jadi,

dengan melihat likuiditas suatu perusahaan pihak kreditur juga dapat menilai baik buruknya suatu perusahaan tersebut.

Menurut Kasmir dalam Rahmawati (2013) rasio likuiditas merupakan rasio yang menggambarkan kumpulan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek.Artinya perusahaan mampu membayar utang ketika ditagih atau utang yang sudah jatuh tempo. Jika perusahaan tidak mampu atau mengalami keterlambatan dalam membayar utang, hal ini akan mengakibatkan nilai perusahaan dimata investor dan peminjam modal kurang baik sehingga mereka akan mempertimbangkan atau ragu-ragu dalam investasi dan meminjamkan modalnya kembali.

2.2.1 Ukuran Dalam Mengukur Likuiditas

Menurut Sitanggang (2012) ada tiga ukuran yang dapat digunakan dalam mengukur likuiditas perusahaan yaitu :

1. Rasio Lancar (Current Ratio), yaitu rasio atau perbandingan antara harta lancer (current asset) dengan utang lancar (current liabilities) yang dinyatakan dalam perkalian. Angka rasio tersebut mencerminkan kemampuan perusahaan untuk memenuhi kewajiban lancar sebesar rasio tersebut, atau dengan kata lain bahwa setiap Rp 1,00 utang lancar diidukung atau di back-up oleh harta lancer sebesar rasio.Harta lancar adalah semua aset yang mempunyai tingkat kemudahan untuk menjadi uang, paling tidak dalam kegiatan operasi perusahaan dapat menjadi uang tidak lebih dari 1 tahun. Aset dalam kelompok ini secara umum terdiri dari uang kas dan yang setara dengan dengan uang kas (rekening koran, deposito sampai 1 tahun), surat-surat berharga yang mudah diperjualbelikan, piutang dagang dan

persediaan barang. Sedangkan utang lancar adalah semua kewajiban yang harus dilunasi paling tidak dalam tempo 1 tahun. Kewajiban ini secara umum terdiri dari utang usaha atau dagang, upah terutang, pajak terutang, wesel bayar, dan utang bank jangka pendek.

Harta Lancar Rumus : Rasio Lancar =

Hutang Lancar

2. Rasio Cepat (quick ratio / test acid ratio) yaitu rasio atau perbandingan antara harta lancar yang segera kembali ke kas (total harta lancar dikurangi persediaan) dengan utang lancar yang dinyatakan dalam perkalian. Angka rasio tersebut mencerminkan kemampuan perusahaan untuk memenuhi kewajiban lancar sebesar rasio tersebut, atau dengan perkataan lain bahwa setiap Rp. 1,00 utang lancar didukung atau di back-up oleh harta lancar kurang persediaan sebesar rasio.

Tentunya besaran rasio cepat ini hanya merupakan indikasi, dan untuk itu perlu memperhatikan rasio cepat industri sebagai acuan, apakah kita lebih likuid atau kurang likuid dibandingkan dengan perusahaan lain sejenis dalam industri.

Harta Lancar-Persediaan Rumus : Rasio Cepat =

Utang lancar

3. Rasio Kas (cash ratio), yaitu rasio atau perbandingan antar harta lancar yang setara dengan kas ditambah sekuritas dengan utang lancar yang dinyatakan dalam perkalian. Angka rasio tersebut mencerminkan kemampuan perusahaan untuk memenuhi kewajiban lancar, atau dengan perkataan lain bahwa setiap Rp. 1,00 utang lancar didukung atau di back-up oleh kas dan sekuritas sebesar rasio kas.

Tentunya besaran rasio cepat ini hanya merupakan indikasi, dan apakah kita lebih likuid atau kurang likuid disbanding dengan perusahaan lain sejenis.

Kas+Setara Kas+Surat Berharga Rumus : Rasio Kas =

Utang lancar

2.3 Struktur Modal

Struktur modal merupakan proporsi atau perbandingan dalam menentukan pemenuhan kebutuhan belanja perusahaan, apakah dengan cara menggunakan utang, ekuitas, atau dengan menerbitkan saham. Dalam suatu perusahaan tentunya untuk membiayai seluruh aktivitas menjadi pertimbangan perusaahan karena dilihat dari sudut pandang ekonomi struktur modal sangat berpengaruh dalam pengalokasian dana baik jangka pendek maupun jangka panjang, tentunya perusahaan mempunyai sebuah rencana-rencana kedepannya, sehingga kesempatan dalam pengalokasian dana akan menjadi optimal. Keputusan struktur modal meliputi pemilihan sumber dana baik yang berasal dari modal sendiri maupun modal asing dalam bentuk utang, kedua dana ini merupakan dana eksternal yang dapat mempengaruhi nilai perusahaan.

Menurut Sugiarto dalam Sulasmiyati, et.al (2016) pada tiap perusahaan,stuktur modal ditetapkan dengan mempertimbangkan beberapa aspek atas dasar kemungkinan akses dana, keberanian perusahan menanggung risiko, rencana strategis pemilik serta analisis biaya dan manfaat yang diperoleh dari setiap sumber dana. Setiap sumber dana memiliki kelebihan dan kekurangan yang terkait dengan status perusahaan. Bagi perusahaan berstatus belum perseroan

(equity) dan atau hutang pada pihak ketiga. Perusahaan berstatus terbuka (gopublic), memiliki akses pendanaan yang lebih luas dengan pertimbangan sahamnya dapat dijual.

2.3.1 Faktor-Faktor yang Mempengaruhi Struktur Modal

Masalah struktur modal merupakan masalah yang penting bagi setiap perusahaan karena baik buruknya struktur modal akan mempunyai efek langsungterhadap posisi finansial perusahaan. Struktur modal perusahaan dipengaruhi oleh beberapa faktor yaitu :

1. Tingkat pertumbuhan perusahaan dan kemantapan penjualan di masa yang akan datang. Tingkat pertumbuhan perusahaan yang semakin tinggi karena semakin stabilnya hasil penjualan di masa yang akan datang, menyebabkan kecenderungan untuk perusahaan melakukan leverage semakin besar.

2. Struktur kompetitif dalam industri

Semakin kompetitif persaingan dalam industrinya, maka akan semakin kecil kecenderungan perusahaan untuk menggunakan utang jangka panjang dalam struktur modal modalnya.

3. Susunan aset dari perusahaan sendiri

Perusahaan yang sebagian besar asetnya merupakan aset tetap (fixed assets) biasanya lebih sering menggunakan modal sendiri untuk pembiayaan struktur modalnya.

4. Risiko bisnis yang dihadapi perusahaan

Semakin tinggi risiko bisnis yang dihadapi oleh perusahaan, maka kecenderungan untuk mengadakan leverage akan semakin rendah.

5. Status kendali dari para pemilik dan manajemen

Semakin bertambahnya saham biasa yang beredar, menyebabkan semakin berkurangnya kendali bagi para pemilik (sebelumnya). Untuk mengantisipasi hal ini, biasanya perusahaan akan melakukan leverage untuk menambah modal perusahaan tersebut.

6. Sikap para kreditur modal terhadap industri dan perusahaan

Apabila para kreditur berpersepsi baik terhadap suatu industri atau perusahaan, maka akan semakin mudah bagi perusahaan tersebut untuk mendapatkan utang.

7. Posisi pajak perusahaan

Salah satu alasan digunakannya utang (leverage) dalam struktur modal adalah karena bunga mengurangi pengeluaran pajak. Sehingga apabila semakin besar tarif pajak yang dikenakan terhadap perusahaan, maka biaya utang efektifnya akan menjadi semakin rendah.

8. Fleksibilitas keuangan atau kemampuan untuk menerbitkan modal dalam kondisi yang tidak baik

Pemasok modal biasanya lebih tertarik untuk memberikan dana bagi perusahaan dengan kondisi keuangan yang baik. Sedangkan perusahaan kadang berada dalam kondisi perekonomian yang krisis dan mengalami kesulitan operasi. Hal ini jelas akan berpengaruh terhadap struktur modal sasaran.

2.3.2 IndikatorStruktur Modal

Menurut Lukman (1992) indikator yang umum digunakan untuk menentukan komposisi struktur modal optimal yaitu :

1. The Debt Ratio

Rasio ini mengukur berapa besar aktiva perusahaan yang dibiayai oleh kreditur.Semakin tinggi debt ratio semakin besar jumlah modal pinjaman yang digunakan di dalam menghasilkan keuntungan bagi perusahan. Rasio ini dihitung sebagai berikut :

Total Hutang (Debt) Debt Ratio =

Total Aktiva (Assets) 2.The Debt To Equity Ratio

Rasio DER menunjukkan hubungan antara jumlah pinjaman jangka panjang yang diberikan oleh para kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan. Hal ini biasanya digunakan untuk mengukur financial leverage dari suatu perusahaan. Rasio ini dihitung sebagai berikut :

Utang jangka panjang Debt To Equity Ratio =

Modal sendiri 3. Debt To Total Capitalization Ratio

Ratio ini mengukur berapa besar modal jangka panjang perusahaan yang dibiayai oleh kreditur jangka panjang. Rasio ini dihitung sebagai berikut :

Utang Jangka Panjang Debt To Total Capitalization Ratio =

Modal Jangka panjang 2.3.3 Teori Struktur Modal

1. Teori PendekatanTtradisional

Pendekatan Tradisional berpendapat akan adanya struktur modal yang optimal. Artinya struktur modal mempunyai pengaruh terhadap nilai

perusahaan, dimana struktur modal dapat berubah-ubah agar bisa diperoleh nilai perusahaan yang optimal.

2. Teori Pendekatan Modigliani dan Miller

Teori struktur modal modern dimulai oleh Franco Modigliani dan Merton H.

Miller pada tahun 1958. Teori tersebut lebih dikenal dengan teori MM. Teori MM mengemukakan bahwa dengan asumsi perfect capital market, struktur modal yang digunakan perusahaan tidak mempengaruhi nilai perusahaan.

Tetapi jika ada pajak maka perusahaan akan menggunakan utang lebih banyak sehingga nilai perusahaan menjadi meningkat (Modigliani dan Miller 1958).Teori MM tidak relevan dengan realita dunia keuangan karena tidak menyertakan corporate tax atau personal tax yang ada dalam perusahaan.

3. Teori Trade-Off dalam Struktur Modal

Dalam kenyataan, ada hal-hal yang membuat perusahaan tidak bisa menggunakan hutang sebanyak banyaknya. Suatu hal yang terpenting adalah dengan semakin tingginya hutang, akan semakin tinggi kemungkinan kebangkrutan. Biaya kebangkrutan tersebut bisa cukup signifikan.

2.4 Growth Opportunity

Suatu perusahaan yang mempunyai laju pertumbuhan yang tinggi harus menyediakan modal yang cukup untuk membelanjai perusahaan.Perusahaan yang bertumbuh pesat cenderung lebih banyak menggunakan hutang daripada perusahaan yang bertumbuh secara lambat.Hal tersebut dapat dilihat dari PriceEarnings Ratio. Price Earnings Ratio (PER) merupakan perbandingan

harga suatusaham (market price) dengan Earnings Per Share (EPS) dari saham yang bersangkutan.

Kegunaan dari PER adalah melihat bagaimana pasar menghargai kinerja saham suatu perusahaan terhadap kinerja perusahaan yang tercermin oleh EPS- nya.Semakin besar PER suatu saham maka menyatakan saham tersebut semakin mahal terhadap pendapatan bersih per sahamnya.Perusahaan yang mempunyai pertumbuhan yang tinggi cenderung membutuhkan pendanaan yang besar.Sumber pendanaan bisa dari internal perusahaan seperti laba ditahan atau sumber pendanaan dari eksternal perusahaan seperti utang. Dengan menggunakan rumus Price Earnings Ratio (PER) yang dapat dihitung sebagai berikut :

Harga Saham PER =

Laba Per Lembar Saham 2.5 Rasio Tobin’s Q

Tobin’s q adalah pengukur kinerja dengan membandingkan dua penilaian dari asset yang sama. Tobin’s q merupakan rasio dari nilai pasar asset perusahaan yang diukur oleh nilai pasar dari jumlah saham yang beredar dan hutang (enterprise value) terhadap replacement cost dari aktiva perusahaan (Fiakas, 2005).

Nilai Tobin’q dihasilkan dari penjumlahan nilai pasar saham (market valueof all outstanding stock) dan nilai pasar hutang (market value of all debt) dibandingkan dengan nilai seluruh modal yang ditempatkan dalam aktiva produksi (replacement value of all production capacity), maka Tobin’s q dapat

digunakan untuk mengukur kinerja perusahaan, yaitu dari sisi potensi nilai pasar suatu perusahaan. Nilai perusahaan merupakan variabel dependen yang diukur dengan menggunakan Tobin’s Q.

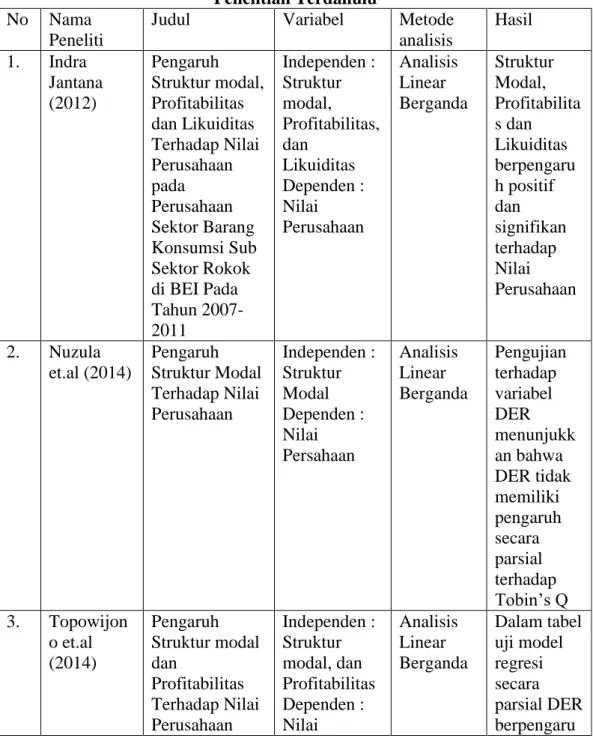

2.6 Tabel Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu No Nama

Peneliti

Judul Variabel Metode

analisis

Hasil 1. Indra

Jantana (2012)

Pengaruh Struktur modal, Profitabilitas dan Likuiditas Terhadap Nilai Perusahaan pada Perusahaan Sektor Barang Konsumsi Sub Sektor Rokok di BEI Pada Tahun 2007- 2011

Independen : Struktur modal, Profitabilitas, dan

Likuiditas Dependen : Nilai Perusahaan

Analisis Linear Berganda

Struktur Modal, Profitabilita s dan Likuiditas berpengaru h positif dan signifikan terhadap Nilai Perusahaan

2. Nuzula et.al (2014)

Pengaruh Struktur Modal Terhadap Nilai Perusahaan

Independen : Struktur Modal Dependen : Nilai Persahaan

Analisis Linear Berganda

Pengujian terhadap variabel DER menunjukk an bahwa DER tidak memiliki pengaruh secara parsial terhadap Tobin’s Q 3. Topowijon

o et.al (2014)

Pengaruh Struktur modal dan

Profitabilitas Terhadap Nilai Perusahaan

Independen : Struktur modal, dan Profitabilitas Dependen : Nilai

Analisis Linear Berganda

Dalam tabel uji model regresi secara parsial DER berpengaru

Perusahaan h signifikan terhadap Tobin’s Q 4. Sri

Hermuning sih (2013)

Pengaruh Profitabilitas, Growth Opportunity dan Struktur modal

Terhadap Nilai Perusahaan pada Perusahaan Publik di Indonesia

Independen : Profitabilitas, Growth Opportunity dan Struktur modal Dependen : Nilai Perusahaan

Analisis Linear Berganda

Profitabilita s, Growth Opportunity dan

Struktur Modal berpengaru h positif dan signifikan terhadap Nilai Perusahaan 2.7 Kerangka Konseptual

Kerangka konseptual atau teoritis dalam penelitian ini menunjukkan adanya hubungan atau pengaruh antara variable dependen yaitu nilai perusahaan dan variable Independen yaitu likuiditas dan struktur modal. Kerangka konseptual tersebut dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka Konseptual Keterangan :

= Pengaruh masing-masing variabel X secara parsial terhadap Y Struktur Modal (X2)

Likuiditas (X1)

Nilai Perusahaan (Y)

Growth Opportunity (X3)

X1 = Variabel Independen Likuiditas X2 = Variabel Independen Struktur Modal X3 = Variabel Independen Growth Opportunity Y = Variabel Dependen Nilai Perusahaan

Perusahaan yang membayar utangnya serta dividentepat pada waktunya membuat para investor lebih royal dan tidak ragu-ragu untuk meminjamkan dananya kembali ke perusahaantersebut dan hal ini juga membuat nilai perusahaan di mata investor maupun kreditur baik. Jika perusahaan tidak mampu atau mengalami keterlambatan dalam membayar hutang hal ini akan mengakibatkan nilai perusahaan dimata investor dan penyandang dana kurang baik sehingga mereka akan mempertimbangkan ragu-ragu dalam berinvestasi dan meminjamkan modalnya kembali. Dengan melihat likuiditas suatu perusahaan kreditur juga dapat menilai baik buruknya suatu perusahaan tersebut.

Mendirikan perusahaan dibutuhkan dana untuk melakukan kegiatan operasionalnya yaitu dana dapat berasal dari modal sendiri dan modal asing.

Modal yang berasal dari perusahaan itu sendiri seperti cadangan laba yang berasal dari pemilik seperti modal saham. Sedangkan modal asing dapat disebut juga sebagai utang dan modal ini berasal dari penyandang dana (kreditur). Apabila dalam menjalankan operasional perusahaan dana yang didapat lebih banyak menggunakan dana dari dari luar, hal ini akan mengindikasikan utang yang tinggi dan suku bunga yang tinggi.

Dalam hal ini perusahaan perlu menyeimbangkan antara penggunaan utang yang tinggi dengan suku bunga yang tinggi. Dalam penggunaan utang yang

tinggi, akan adanya pajak yang rendah, dengan pajak yang rendah ini lah perusahaan dapat memanfaatkannya untuk meningkat laba atau keuntungan perusahaan, dengan meningkatnya laba atau keuntungan perusahaan hal ini akan meningkatkan pula harga saham yang akan mendorong meningkatnya nilai perusahaan. Namun pemanfaatan atas pajak yang rendah untuk meningkatkan nilai perusahaan hanya sampai titik optimal struktur modal, apabila perusahaan terus melakukan penambahan utang sampai melebihi titik optimal struktur modal, maka hutang tidak akan memberikan keuntungan dan penghematan pajak bagi perusahaan tetapi hal ini akan menurunkan nilai perusahaan serta berkemungkinan perusahaan mengalami kebangkrutan.

Trade- off theory menjelaskan bahwa jika posisi struktur modal berada di bawah titik optimal maka setiap penambahan utang akan meningkatkan nilaiperusahaan. Sebaliknya, jika posisi struktur modal diatas titik optimal maka setiap penambahan utang akan menurunkan nilai perusahaan. Oleh kerens itu, dengan asumsi titik target struktur modal optimal belum tercapai, maka berdasarkan Trade-Off Theory memprediksi adanya hubungan terhadap nilai perusahaan.

Perusahaan dengan tingkat peluang pertumbuhan yang tinggi tentunya membutuhkan modal yang lebih besar untuk merealisasikan peluang tersebut dan tentunya para investor akan tertarik. Semakin tinggi growth opportunity, maka menunjukan bahwa perusahaan akan semakin berkembang, dimana itu akan diminati para investor. Ketika banyak investor masuk dan kinerja

perusahaan yang baik tentunya laba yang diperoleh akan semakin tinggi. Laba yang tinggi berarti nilai perusahaan juga akan semakin besar.

2.8 Hipotesis

Hipotesis merupakan jawaban sementara terhadap masalah penelitian yang kebenerannnya harus diuji secara empiris.Hipotesis adalah sebuah taksiran atau referensi yang dirumuskan serta diterima untuk sementara yang dapat menerangkan fakta-fakta yang diamati ataupun kondisi-kondisi yang diamati dan digunakan sebagai petunjuk untuk langkah-langkah penelitian selanjutnya.

Berdasarkan perumusan masalah dari beberapa hasil kajian yang telah dilakukan dalam penelitian-penelitian terdahulu, maka hipotesis yang digunakan dalam penelitian ini sebagai berikut :

H1 = Likuiditas berpengaruh positif dan signifikan terhadap nilai perusahaan H2 = Struktur Modal berpengaruh positif dan signifikan terhadap nilai perusahaan H3 = Growth Opportunity berpengaruh positif dan signifikan terhadap nilai

perusahaan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitiaan asosiatif.Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih atau bagaimana suatu variabel mempengaruhi variabel lainnya. Dengan penelitian ini maka akan dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol gejala, (Sugiyono, 2006:11).

3.2 Sumber Data

Penelitian ini menggunakan data sekunder. Data sekunder adalah data yang dikumpulkan oleh lembaga pengumpulan data dan dipublikasikan kepada masyarakat pengguna data. Data sekunder digunakan dalam penelitian ini kerena kemudahan peroleh data dan informasi.Sumber data ini diperoleh dari http://www.idx.co.id dan www.sahamok.com berupa data laporan keuangan perusahaan manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Periode yang digunakan dalam penelitian ini adalah data selama tahun 2012-2016.

3.3 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah melalui studi pustaka yang mengkaji jurnal-jurnal, buku untuk memperoleh landasan teoritis yang komprehensif tentang likuiditas, struktur modal dan nilai perusahaan serta menelaah kurs, laporan keuangan perusahaan dan harga saham. Data yang digunakan dalam penelitian ini dikumpulkan melalui teknik dokumentasi, yaitu

dengan mencatat danmelengkapi data-data dalam www.idx.co.id, dan www.sahamok.com yang relevan dalam penelitian ini.Pengolahan data dalam penelitian ini menggunakan Microsoft Office Excel 2010 dan Eviews 10.

Pengolahan dan perhitungan data sekunder untuk variabel-variabel bebas dan variabel terikat akan diolah dan dihitung menggunakan Eviews 10.

3.4 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2009). Dalam penelitian ini, populasi yang dijadikan obyek adalah jenis perusahaan manufaktur industri makanan dan minuman pada tahun 2012-2016 yang terdaftar di Bursa Efek Indonesia (BEI) sebanyak 18 perusahaan.

Sampel adalah sebagian dari karakteristik yang dimiliki oleh populasi.

Sampel dalam penelitian ini menggunakan purposive sampling yang membatasi pemilihan sampel berdasarkan kriteria tertentu. Beberapa kriteria yang digunakan dalam penggunaan sampel adalah :

1. Perusahaan yang mempunyai data dan laporan keuangan yang lengkap dan jelas selama periode 2012-2016.

2. Perusahaan yang sudah dan masih terdaftar di Bursa Efek Indonesia selama periode 2012-2016.

3. Perusahaan yang terdaftar di Bursa Efek Indonesia adalah perusahaan- perusahan dalam sektor industri makanan dan minuman.

4. Saham dari emiten aktif diperdagangkan selama periode 2012-2016.

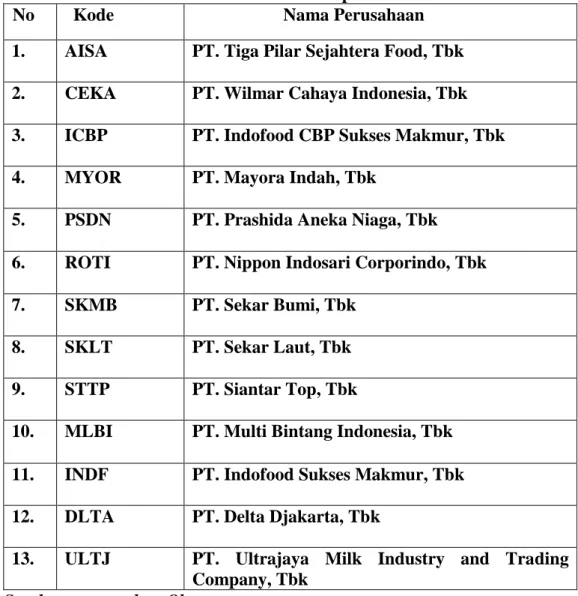

Berdasarkan kriteria diatas maka dapat diambil sejumlah 13 perusahaan dapat dilihat pada tabel berikut ini :

Tabel 3.1 Daftar Sampel

No Kode Nama Perusahaan

1. AISA PT. Tiga Pilar Sejahtera Food, Tbk 2. CEKA PT. Wilmar Cahaya Indonesia, Tbk 3. ICBP PT. Indofood CBP Sukses Makmur, Tbk 4. MYOR PT. Mayora Indah, Tbk

5. PSDN PT. Prashida Aneka Niaga, Tbk 6. ROTI PT. Nippon Indosari Corporindo, Tbk 7. SKMB PT. Sekar Bumi, Tbk

8. SKLT PT. Sekar Laut, Tbk 9. STTP PT. Siantar Top, Tbk

10. MLBI PT. Multi Bintang Indonesia, Tbk 11. INDF PT. Indofood Sukses Makmur, Tbk 12. DLTA PT. Delta Djakarta, Tbk

13. ULTJ PT. Ultrajaya Milk Industry and Trading Company, Tbk

Sumber : www.sahamOk.com

3.5 Definisi Operasional Variabel

Variabel penelitian yang digunakan dalam penelitian ini dapat dikelompokkan menjadi dua yaitu variabel terikat atau dependent variable dan variabel bebas atau independent variable. Definisi operasional variabel

penelitian ini terdiri dari satu variabel terikat (dependen variable) dan tiga variabel bebas (independen variable) yang akan dijelaskan berikut ini.

3.5.1 Variabel Terikat (Dependent Variabel)

Variabel terikat (dependent variable) merupakan variabel yang menjadi perhatian utama peneliti.Tujuan peneliti adalah memahami dan membuat variabel terikat, menjelaskan variabilitasnya, atau memperediksikannya.

Dengan kata lain, variabel terikat merupakan variabel utama yang menjadi faktor yang berlaku dalam investigasi (Sakaran, 2011). Penelitian ini menggunakan variabel terikat (Y), yaitu nilai perusahaan.

Nilai perusahaan merupakan total nilai dari harga pasar baik hutang hutang perusahaan maupun saham perusahaan. Harga saham yang tinggi berdampak positif terhadap nilai perusahaan. Nilai perusahaan yang baik menjadi prospek perusahaan yang positif di masa depan. Penelitian ini menggunakan Q ratio atau rasio Tobin’s Q).

Rumus Tobin’s Q dapat dituliskan sebagai berikut : (ME +DEBT)

Tobin’s Q =

TA

Keterangan :

ME (Market Equity) : Jumlah saham biasa perusahaan yang beredar di akhir tahun x harga penutupan saham (closing price) di akhir tahun.

TA : Nilai buku total aktiva 3.5.2 Variabel Bebas ( Independent Variabel )

Variabel bebas (Independent Variabel) adalah variabel yang mempengaruhi variabel terikat, yang secara positif ataupun negatif (Sakaran, 2011). Dalam penelitian ini menggunakan variabel bebas (X1,X2,X3) yaitu : 3.5.2.1 Likuiditas

Likuiditas merupakan tingkat kemampuan perusahaanuntuk memenuhi kewajiban jangka pendeknya tepat pada waktunya.Indikator likuiditas dalam penelitian ini adalah Current Ratio.Rasio lancar mengukur kemampuan perusahaan memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya.

Current Ratio dapat dirumuskan sebagai berikut : utang lancar

Current Ratio =

Harta lancar 3.5.2.2 Struktur Modal

Struktur modal merupakan kombinasi antara hutangdan modal sendiri (ekuitas) disisi pasiva perusahaan.Indikator struktur modal dalam peneltian ini yaitu Debt to Equity Ratio (DER). Rasio DER menggambarkan kemampuan perusahaan dalam memenuhi kewajibannya dengan ekuitas.Semakin tinggi rasio DER maka semakin tinggi resiko yang dihadapi perusahaan.DER yang tinggi juga menunjukan proporsi modal sendiri yang rendah untuk membiayai aktiva.

Debt to Equity Ratio dihitung dengan rumus berikut :

Utang jangka panjang DER =

modal sendiri 3.5.2.3 Growth Opportunity

Growth Opportunity adalah peluang pertumbuhan suatuperusahaan di masa depan. Proksi yang digunakan dalam penelitian ini adalah dengan menggunakan rumus Price Earnings Ratio (PER), yang dapat dihitung sebagai berikut :

Harga Saham PER =

Laba Per Lembar Saham 3.6 Teknik Analisis Data

Analisis data adalah proses penyederhanaan data ke dalam bentuk yang mudah dibaca dan diinterpretasikan. Prosedur pengolahan data dalam penelitian ini dimulai dengan memindahkan data ke dalam variabel yang digunakan pada penelitian ini. Dari nilai variabel-variabel itulah yang nantinya akan dimasukkan dan diolah melalui program Eviews 10.

Statistik Diskriptif merupakan alat statistik yang berfungsi mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku umum dari data tersebut. Statistik deskriptif digunakan untuk mendiskripsi suatu data yang dilihat dari mean, median, deviasi standar, nilai minimum, dan nilai maksimum. Pengujian ini dilakukan untuk mempermudah memahami variabel-variabel yang digunakan dalam penelitian.

Analisis regresi bertujuan untuk mengetahui dampak variabel bebas terhadap variabel terikat. Dalam penelitian ini terdapat dua variable bebas sehingga harus menggunakan model regresi berganda (Pooled Least Square).Regresi linier berganda yaitu suatu model linier regresi yang variabel dependennya merupakan fungsi linier dari beberapa variabel bebas.Regresi linier berganda sangat bermanfaat untuk meneliti pengaruh beberapa variabel yang berkorelasi dengan variabel yang diuji.Teknik analisis ini sangat dibutuhkan dalam berbagai pengambilan keputusan baik dalam perumusan kebijakan manajemen maupun dalam telaah ilmiah. Hubungan fungsi antar satu variabel dependen dengan lebih dari satu variabel independen dapat dilakukan dengan analisis regresi linier berganda, dimana Nilai perusahaan sebagai variabel dependen.Sedangkan, Likuiditas, Struktur Modal, dan Growth Opportunity sebagai variabel independen.

3.6.1 Analisis Statistik Deskriptif

Menurut Sugiyono (2009:147) statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. Analisis statistik memberikan gambaran mengenai nilai maksimum, minimum dan nilai rata-rata dari variabel-variabel penelitian. Analisis ini dimaksudkan untuk menganalisis data disertai dengan perhitungan agar dapat memperjelas keadaan dan karakteristik data tersebut.Pengukuran yang dilihat dari statistic

deskriptif meliputi nilai rata-rata (mean), nilai tengah (median), maksimum, minimum, standar deviasi, sum dan observation (Ghozali, 2011).

3.6.2 Analisis Regresi Linear berganda

Menurut Wibowo dalam Saerang, et.al (2014) model regresi linear berganda dengan sendirinya menyatakan suatu bentuk hubungan linear antara dua atau lebih variabel independen dengan variabel dependennya. Adapun model regresi berganda dalam penelitian ini adalah sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 + e Y =Nilai perusahaan

α = Konstanta β1- β3 = Koefisien Regresi

X1 = Likuiditas X2 = Struktur modal X3 = Growth Opportunity

e = Kesalahan pengganggu (disturbance’s error).

3.6.3 Analisis Regresi Data Panel

Penelitian ini menggunakan analisis regresi berganda dan analisis regresi moderasi. Analisis regresi bertujuan untuk mengukur kekuatan hubungan antara dua variable atau lebih serta menunjukkan arah hubungan antara variable independen dan variabel dependen yang digunakan dalam sebuah penelitian.

Analisis regresi moderasi bertujuan untuk mengetahui apakah variabel moderating akan memperkuat atau memperlemah hubungan antara variabel independen dan variabel dependen. Untuk melakukan estimasi model regresi linear berganda

penelitian ini menggunakan alat analisis yaitu software Eviews 10.Penelitian ini menggunakan data panel. Data panel adalah gabungan antara data runtut waktu estimasi model re(time series) dan data silang (cross section). Dalam metode regresi dengan menggunakan data panel dapat dilakukan melalui tiga pendekatan, yaitu pendekatan model common effect, fixed effect dan random effect.

Pendekatan dengan model common effect merupakan pendekatan yang paling sederhana untuk mengestimasi data panel. Hal ini dikarenakan model common effect tidak memperhatikan dimensi individu maupun waktu karena pendekatan ini mengasumsikan bahwa perilaku data antar individu dan kurun waktu sama. Pendekatan model fixed effect mengasumsikan adanya perbedaan antarobjek meskipun menggunakan koefisien regresor yang sama, fixed effect disini maksudnya adalah bahwa satu objek memiliki konstan yang tetap besarnya untuk berbagai periode waktu, demikian pula dengan koefisien regresornya.

Model random effect menggunakan residual yang diduga memiliki hubungan antar waktu dan antar objek. Untuk menganalisis data panel menggunakan model ini ada satu syarat yang harus dipenuhi yaitu objek data silang lebih besar dari banyaknya koefisien (Widarjono, 2013). Untuk memilih model terbaik dalam mengestimasi regresi data panel, ada beberapa uji yang dapat dilakukan yaitu: Uji Hausman.

3.6.3.1 Uji Hausman

Uji Hausman merupakan pengujian metode regresi untuk mengetahui metode mana yang baik untuk digunakan dalam penelitian (Pratomo dan Hidayat,

2007). Hal ini dapat dillihat dari signifikansi nilai chi square-nya dengan hipotesis sebagai berikut :

H0 : Model Random Effect H1 : Model Fixed Effect

Apabila nilai chi square-nya tidak signifikan pada tingkat signifikansi 1%, 5% dan 10% maka H0 diterima artinya metode yang digunakan adalah metode random effect dan sebaliknya apabila nilai chi square-nya signifikan pada tingkat signifikansi 1%, 5% dan 10% maka H1 diterima, dengan demikian metode yang digunakan adalah metode fixed effect.

3.7 Pengujian Hipotesis

3.7.1 Uji Koefisien Determinasi (R2)

KoefisienDeterminasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variabel-variabel dependen amat terbatas.

Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel-variabel dependen. Secara umum koefisien determinasi untuk data silang (crossection) relatif rendah kerena adanya variasi yang besar antara masing- masing pengamatan sedangkan untung data kurun waktu (time series) biasanya mempunyai nilai koefisien determinasi yang tinggi Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel