BAB II

TINJAUAN PUSTAKA

2.1.Tinjauan Teoritis 2.1.1.Obligasi

Menurut Bodie, et. al (2008), “Obligasi adalah sekuritas yang mewajibkan

penerbit untuk membuat pembayaran tertentu kepada pemegangnya pada

saat-saat tertentu sepanjang periode obligasi. Tipikal kupon mewajibkan penerbit

untuk melakukan pembayaran bunga, biasanya secara semiannual, yang disebut

pembayaran kupon (coupon payment) kepada pemegang obligasi tertentu.”

Menurut Reilly dan Brown (2003), obligasi dapat dikareakteristikkan

berdasarkan tiga hal yaitu (a) fitur intrinsik (b) tipe penerbitan, atau (c) fitur

yang mempengaruhi arus kas dan atau maturitasnya.

a. Fitur Intrinsik

Kupon, maturitas, nilai principal dan tipe kepemilikan adalah fitur

intrinsik yang penting dari obligasi. Kupon mengindikasikan pendapatan yang

akan diterima dari investor obligasi selama periode pemegangan obligasi.

Disebut juga pendapatan bunga, pendapatan kupon atau imbal hasil nominal

(nominal yield).Term to maturity berisikan tanggal atau jumlah tahun sebelum

obligasi jatuh tempo.Ada dua tipe maturitas, yang paling umum adalah

obligasi termin (term bond) yang memiliki satu tanggal maturitas.Lainnya

Principalatau nilai par mewakili nilai asli dari obligasi. Nilai principal

tidak sama dengan nilai pasar obligasi. Nilai pasar dari penerbitan dapat

meningkat atau lebih rendah dari nilai prinsipalnya karena perbedaan kupon

dan tingkat suku bunga pasar. Jika suku bunga pasar diatas tingkat kupon,

obligasi akan dijual pada diskon terhadap par. Sedangkan jika suku bunga psar

di bawah tingkat kupon, obligasi akan dijual pada premi diatas par.

Berdasarkan kepemilikan, obligasi dapat dibedakan menjadi bearer bond

dan registered bond. Pada bearer bond, pemegang (bearer) adalah pemilik,

sehingga penerbit tidak mencatat kepemilikan.Bunga pada bearer bond

diperoleh berdasarkan kupon yang disertakan pada obligasi yang kemudian

dikirimkan kepada penerbit untuk memperoleh pembayaran. Sebaliknya

penerbit pada registered bondmencatat kepemilikan dan membayarkan bunga

langsung kepada pemegang.

b. Tipe penerbitan

Secured (senior) bonds didukung oleh klaim legal terhadap beberapa

properti tertentu dari penerbit jika terjadi gagal bayar (default). Contohnya

adalah mortgage bond yang dijamin oleh aset real eastate. Unsecured

bondsdidukung hanya oleh janji dari penerbit untuk membayar bunga dan

prisipal tepat waktu. Subordinate (junior)debentures memiliki klaim terhadap

pendapatan dan aset dibawah debenture lain. Refunding issues, menyediakan

dana untuk mengakhiri penerbitan lain sebelum waktunya. Indenture adalah

kontrak antara penerbit dan pemegang obligasi yang berisikan persyaratan

obligasi memastikan bahwa kondisi indenture terpenuhi, termasuk

pembayaran tepat waktu atas prinsipal dan bunga.

c. Fitur-fitur yang mempengaruhi maturitas obligasi

Callable bondsadalah jenis obligasi yang dapat dibeli kembali oleh

penerbit pada harga call tertentu selama periode call. Freely callable

provision, mengizinkan penerbit untuk melunasi obligasi kapan saja dengan

periode pemberitahuan 30 hingga 60 hari. Deffered call provision berarti

penerbit tidak dapat melakukan call untuk periode waktu tertentu setelah

tangal penerbitan (misalnya 5 sampai 10 tahun). Pada akhir periode penundaan

call, obligasi menjadi freely callable (dapat di-call).Noncallable

provisionberarti penerbit tidak dapat melakukan call hingga jatuh tempo.

Obligasi yang dapat di-call memiliki premi, dimana nilainya diatas maturitas

yang harus dibayar penerbit kepada pemegang obligasi karena telah

mengakhiri obligasi pada waktu yang lebih awal dai maturitas. Nonrefunding

provision melarang adanya call dan penyelesaian obligasi secara premature.

2.1.2.Jenis-jenis Obligasi

Menurut Bodie, et. al (2003) jenis obligasi dapat dilihat berdasarkan :

a. Berdasarkan Penerbit (Issuer)

1. Obligasi Pemerintah (Treasury)

Obligasi jenis ini diterbitkan oleh pemerintah negara yang bersangkutan.

Pemerintah meminjam dana dengan menjual treasury notes dan obligasi

diterbitkan dengan maturitas dari 10 hingga 30 tahun. Baik obligasi dan

notememberikan pembayaran bunga secara semiannual yang disebut

pembayaran kupon (coupon payment). Disamping perbedaan maturitas

mereka saat penerbitan, satu-satunya perbedaan utama antara T-notes dan

T-bond adalah T-bond dapat di-call selama periode tertentu, biasanya lima

tahun terakhir dari umur obligasi. Di Indonesia, obligasi jenis ini

diterbitkan dengan nama Surat Utang Negara.

2. Obligasi munisipal

Obligasi ini diterbitkan oleh pemerintah local atau pemerintah

daerah.Obligasi ini mirip dengan obligasi pemerintah, kecuali pendapatan

bunga diperoleh dari pajak pemerintah daerah.

3. Obligasi Korporasi

Obligasi ini diterbitkan oleh perusahaan tertentu yang ingin meminjam

dana langsung dari public. Struktur obligasi jenis ini seperti penerbitan

obligasi pemerintah dimana meraka umumnya membayar kupon secara

semiannual dan mengembalikan face value (nilai nominal) kepada

pemegang obligasi saat maturitas.Perbedaan utama obligasi jenis ini

dengan obligasi pemerintah terletak pada risiko. Risiko gagal bayar adalah

hal yang benar-benar perlu dipertimbangkan dalam pembelian obligasi

b. Berdasarkan Suku Bunga Kupon

1. Fixed Rate/Straight Bonds

Pembayaran bunga pada obligasi ini berdasarkan tingkat bunga tetap yang

telah ditentukan. Investor akan mendapatkan keuntungan atas investasi

obligasinya delam jumlah yang pasti (fixed). Kelemahan obligasi ini

adalah ketika tingkat suku bunga deposito perbankan di atas suku bunga

obligasi tersebut, investor mengalami potensi kerugian sebab lebih

menguntungkan investasinya apabila ditaruh di deposito. Namun

sebaliknya, jika suku bunga deposito lebih rendah maka investor akan

mendapatkan keuntungan.

2. Floating Rate/ Adjustable/Variable-Rate Bonds

Umumnya pada obligasi jenis ini, pembayaran bunga selalu berubah

selama mas hidup obligasi. Tingkat bunga biasanya didasari oleh indeks

keuangan tertentu seperti London Interbank Officer Rate (LIBOR) atau

tingkat suku bunga pemerintah seperti SBI di Indonesia.

3. Mixed Rate Bonds

Obligasi ini adalah obligasi dengan suku bunga kombinasi dari suku bunga

tetap dan mengambang.Perhitungannya dalah jumlah suku bunga tetap

ditambah rata-rata suku bunga mengambang dibagi dua.Keuntungan dari

obligasi ini adalah tingkat suku bunga relative moderat serta lebih

4. Zero –Coupon Bonds

Obligasi jenis ini adalah obligasi yang diterbitkan tanpa pembayaran

kupon.Investor hanya menrima nilai par pada tanggal maturitas dan tidak

menerima pembayaran bunga. Obligasi ini diterbitkan dengan harga

dibawah nilai par dan returnyang diperoleh investor hanya berdasarkan

perbedaan antara harga penerbitan dan pembayaran nilai par saat

maturitas.

c. Berdasarkan Kepemilikan

1. Register Bond (Obligasi Terdaftar/ Atas Nama)

Nama pembeli tercantum dalam sertifikat obligasi jenis ini. Setiap

transaksi berpindah tangan, nama pembeli terakhir harus di-endorse

(ditulis dan dicap stempel) di balik sertifikat obligasi. Pihak yang berhak

mencairkan obligasi tersebut adalah pemilik yang namanya tercantum

dalam endorse terakhir.

2. Bearer Bond (Obligasi Atas Unjuk)

Obligasi ini memberikan hak kepada siapa saja pemegang sertifikat

obligasi ini untuk mencairkannya dan secara hokum tidak memerlukan

endorsement karena tidak mencantumkan nama pemilik. Obligasi atas

unjuk yang dapat diubah menjadi obligasi terdaftar disebut

d. Berdasarkan Jaminan

1. Guaranteed Bond (Obligasi dijamin garansi)

Pembayaran pokok dan bunga obligasi ini dijamin oleh institusi atau

perusahaan yang buka penerbit obligasi tersebut.Biasanya obligasi ini

dikeluarkan oleh anak perusahaan dan dijamin oleh induk perusahaan

tersebut.

2. Mortgage Bond (Obligasi dijamin properti)

Obligasi ini diterbitkan dengan property milik penerbit sebagai jaminan.

3. Collateral Trust Bond (Obligasi dijamin surat berharga)

Obligasi ini dijamin oleh surat berharga lainnya, biasanya disimpan oleh

pihak bank atau wali amanat.

4. Equipment Bond (Obligasi dijamin peralatan)

Penjaminan obligasi ini didasarkan atas hak gadai atau hak jual atas

peralatan tertentu kepada pemegang obligasi. Apabila terjadi gagal bayar

pemegang obligasi dapat mengeksekusi penjualan atas peraltan tersebut.

5. Debenture Bond/Unsecured Bond(Obligasi tanpa jaminan)

Obligasi ini hanya dijamin dengan itikad baik (good will) penerbit,

biasanya diterbitkan oleh pemerintah. Kebalikan dari obligasi ini adalah

secured bond(obligasi dengan jaminan) yaitu obligasi yang telah dibahas

e. Berdasarkan Pelunasan

1. Serial Bond (Obligasi Berseri)

Metode pelunasan obligasi dilakukan secara bertahap sesuai tanggal jatuh

tempo yang dijadwalkan pada periode tertentu sampai pelunasan

keseluruhan obligasi.

2. Callable Bond

Obligasi ini memberikan hak opsi bagi penerbit untuk membeli kembali

sebagian atau keseluruhan obligasi pada harga dan waktu yang telah

ditentukan sebelum masa jatuh tempo.Opsi membeli kembali ini lebih baik

dijalankan pada saat suku bunga turun.

3. Putable Bond

Obligasi dengan hak opsi bagi pemegang obligasi untuk dapat menjual

atau mendapatkan pelunasan pada harga dan waktu yang telah ditentukan

sebelum jatuh tempo.Opsi menjual kembali ini lebih baik dijalankan pada

saat suku bunga naik.

4. Sikning Fund Bond(Obligasi dengan dana pelunasan)

Metode pelunasan obligasi ini didukung dengan dana pelunasan yang

diakumulasikan secara tetap dari penyisihan laba bersih emiten.

5. Perpetual Bond(Obligasi tanpa jatuh tempo)

Obligasi ini tidak memiliki waktu jatuh tempo, tidak dapat ditebus, serta

f. Berdasarkan Penukaran

1. Convertible Bond (Obligasi Konversi)

Obligasi yang dapat ditukar dengan sekuritas lain seperti saham, biasanya

pad tanggal dan harga tertentu.

2. Exchangeable Bond

Obligasi dimana principal pinjamannya dibayar dengan menggunakan

saham perusahaan lain.

g. Berdasarkan Lokasi Penerbitan

1. Domestic Bond

Obligasi ini diterbitkan untuk jangkauan pasar domestik dan biasanya

menggunakan denominasi mata uang Negara di mana obligasi diterbitkan.

2. International Bond

Obligasi jenis ini diterbitkan oleh perusahaan atau pemerintah

asing.Eurobond adalah obligasi yang didenominasi dalam mata uang

selain amata uang Negara dimana obligasi tersebut diterbitkan.Contohnya,

obligasi yang didenominasi oleh dollar dijual di Inggris disebut obligasi

Eurodollar.Obligasi yang didenominasi mata uang Yen dijual di Negara di

luar Jepang disebut Euroyen.Sebaliknya ada juga jenis obligasi yang

diterbitkan oleh pihak asing di Negara selain negaranya dan menggunakan

mata uang investor Negara tersebut.Contohnya adalah Yankee Bond,

obligasi yang didenominasi dalam dollar dijual di Amerika penerbit

2.1.3.Risiko Obligasi

Berikut ini adalah risiko-risiko umum yang dihadapi suatu obligasi,

diantaranya adalah:

1. Interest Rate Risk (Risiko Tingkat Suku Bunga)

Risiko naik turunnya harga sebuah obligasi yang diakibatkan oleh

perubahan suku bunga pasar.Risiko ini sering disebut juga sebagai market

risk.Expected inflation, tingkat suku bunga jangka pendek, yield curve,

serta kupon obligasi adalah hal-hal yang sangat terkait dengan market risk

ini.Saat suku bunga naik, harga obligasi turun dan sebaliknya saat suku

bunga turun harga obligasi naik.

2. Currency/Foreign Exchange Rate Risk (Risiko Fluktuasi Mata Uang)

Pergerakan mata uang sangat menentukan pergerakan harga dan

perdagangan di pasar obligasi terutama jika obligasi yang dimiliki

didenominasi mata uang asing.

3. Credit Risk (Risiko Utang)

Risiko kredit ini dapat berupa:

Default risk, yaitu risiko dimana penerbit obligasi gagal menyelesaikan

pembayaran bunga maupun pokok pinjaman

Down grade risk, yaitu dimana harga pasar suatu obligasi turun karena

agen pemeringkat menurunkan bobot nilainya.

4. Reinvestment Rate Risk (Risiko Investasi Kembali)

Risiko kesalahan penghitungan terhadap pendapatan yang seharusnya bisa

tertentu. Perhitungan yieldyang didapat bisa tidak seimbang terhadap rate

reinvestment yang terjadi di tengah periode obligasi tersebut.

5. Liquidity Risk (Risiko Likuiditas)

Risiko dimana obligasi yang dimiliki tidak dapat dilikuidasi (dijual) pada

harga yang diharapkan. Likuiditas sangat penting sekali karena investor

yang membeli obligasi akan senang jika menjual obligasi tersebut ke pasar

dalam kondisi yang sangat likuid, sehingga transaksi tersebut bisa sangat

menguntungkan.

6. Inflation Risk (Risiko Inflasi)

Inflasi yang semakin tinggi akan mengakibatkan daya beli semakin

menurun sehingga likuiditas obligasi akan terpengaruh.

2.1.4.Yield to Maturity Obligasi

Yieldobligasi merupakan faktor terpenting sebagai pertimbangan investor

dalam melakukan pembelian obligasi sebagai instrumen investasinya.

Investorobligasi akan menghitung seberapa besar pendapatan investasi atas dana

yang dibelikan obligasi tersebutdengan menggunakan alat ukur yield(Rahardjo,

2003).

Yield adalah keuntungan atas investasi obligasi yang dinyatakan dalam

persentase (Samsul, 2006). Yield to maturity (YTM) bisa diartikan sebagai

tingkat return majemuk yang akan diterima investor jika membeli obligasi pada

harga pasar saat ini dan menahan obligasi tersebut hingga jatuh tempo. YTM

mencerminkan return dengan tingkat bunga majemuk (compounded rate of

return) yang diharapkan investor, jika dua asumsi yang disyaratkan bisa

terpenuhi maka yield to maturity yang diharapkan akan sama dengan realized

yield. Asumsi pertama adalah bahwa investor akan mempertahankan obligasi

tersebut sampai dengan waktu jatuh tempo.Nilai yang didapat jika asumsi

pertama dipenuhi sering disebut dengan yield to maturity (YTM). Asumsi kedua

yaitu investor menginvestasikan kembali pendapatan yang diperoleh dari

obligasi pada tingkat Yield To Maturity yang dihasilkan. (Tandelilin, 2010:259).

Yield To Maturity adalah tingkat bunga yang menyamakan harga obligasi

dengan nilai sekarang dari semua aliran kas yang diperoleh dari obligasi sampai

dengan waktu jatuh tempo, oleh karena persamaan tersebut didasari dengan

perhitungan nilai sekarang maka semua pendapatan yang diperoleh harus

diinvestasikan kembali pada tingkat yield to maturity (Jogiyanto, 2010:164).

Jika pendapatan kupon tidak diinvestasikan pada tingkat yang sama dengan

yield to maturity maka yield yang diperoleh akan lebih kecil atau lebih besar

dari yield yang dijanjikan.YTM mengevaluasi baik pendapatan bunga, capital

gain maupun cashflow yang diterima sepanjang masa hidup pasar obligasi yaitu

sampai maturity date (Ang, 1997 dalam Ibrahim 2008).

Secara khusus semakin tinggi tingkat hasil hingga jatuh tempo, semakin

rendah tingkat perubahan harga. Untuk besar perubahan yield yang sama, pada

tingkat hasil yang rendah menyebabkan perubahan harga yang lebih besar

dibandingkan pada tingkat hasil yang tinggi.Dengan kata lain untuk perubahan

dibanding pada yield yang tinggi (Kusuma dan Asrori, 2005). Jika yield to

maturitynya lebih tinggi dari yield to maturityyang dianggap tepat maka obligasi

dikatakan underpriced (undervalued) dan merupakan satu kandidat untuk dibeli.

Sebaliknya, jika yield to maturity lebih rendah dari yang dianggap tepat, maka

obligasi dikatakan overpriced (overvalued) dan merupakan kandidat untuk

dijual (Sharpe, dkk, 2005).

Rumus perhitungan yield to maturity menggunakan persamaan yang

dikembangkan dengan menggunakan metode equation approximation sebagai

berikut (Tandelilin, 2010:260):

YTM =�

+�−�

� �+�

2

x

100%Keterangan :

YTM = Yield to Maturity

C = Kupon

N = Sisa Waktu Jatuh Tempo

F = Face Value (Nilai Nominal)

2.1.5.Tingkat Suku Bunga SBI

Menurut Wardane (2003) dalam Prawoto dan Avonti (2004), suku bunga

adalah pembayaran yang dilakukan untuk penggunaan uang.Suku bunga adalah

jumlah bunga yang harus dibayar per unit waktu. Dengan kata lain, masyarakat

harus membayar peluang untuk meminjam uang.

Suku bunga dibedakan menjadi dua, yaitu:

1. Suku bunga nominal adalah suku bunga dalam nilai uang. Suku bunga ini

merupakan nilai yang dapat dibaca secara umum. Suku bunga ini

menunjukkan sejumlah rupiah untuk setiap satu rupiah yang

diinvestasikan.

2. Suku bunga riil adalah suku bunga yang telah mengalami koreksi akibat

inflasi dan didefinisikan sebagai suku bunga nominal dikurangi laju

inflasi.

Investasi dalam deposito atau SBI, akan menghasilkan bunga bebas risiko

tanpa memikirkan pengelolaannya. Sementara investasi dalam obligasi

mengandung risiko seperti kegagalan penerimaan kupon atau gagal pelunasan

dan kerugian karena kehilangan kesempatan untuk melakukan investasi di

tempat lain (opportunity cost). Oleh karena itu, yieldobligasi yang diperoleh

harus lebih tinggi daripada tingkat deposito atau SBI (Ibrahim, 2008).

Pergerakan tingkat suku bunga SBI sangat berpengaruh terhadap efek

pendapatan tetap.Kenaikan tingkat bungaSBI diharapkan dapat memberikan

alternatif investasi karena orang lebih suka membeli SBI yang memberikan

pada kenaikan tingkat bunga komersial.Disaat tingkat bunga komersial tinggi

merupakan momen yang tidak tepat untuk merealisasikan capital

gain.Karenaharga obligasi berhubungan terbalik dengan tingkat bunga pasar.

Sehingga kenaikan tingkat bunga komersial justruakan mengakibatkan

penurunan harga obligasi. Kemudian investor dapat merealisasikan capital

gainketika pemerintahmelakukan pemotongan terhadap tingkat suku bunga

SBI.Karena pemotongan tingkat sukubunga SBI berdampak pada apresiasi

terhadap harga obligasi (Ratih, 2006).

Menurut Van Horne dan Wachowicz (1997) bahwa jika tingkat bunga

meningkat sehingga tingkat pengembalian yang diharapkan pasar juga

meningkat, maka harga obligasi akan menurun. Jika tingkat bunga menurun,

harga obligasi meningkat.Sehingga tingkat bunga dan harga obligasi bergerak

dalam arah yang berlawanan.Dari pernyataan diatas, tampak jelas bahwa

keberagaman tingkat bunga dapat menyebabkan keberagaman harga

obligasi.Variasi ini pada harga sekuritas yang disebabkan oleh perubahan pada

tingkat bunga disebut dengan risiko tingkat bunga.

Nilai suatu obligasi bergerak berlawanan arah dengan perubahan suku

bunga secara umum. Jika suku bunga secara umum cenderung turun, maka

nilaiatau harga obligasi akan meningkat, karena para investor cenderung untuk

berinvestasi pada obligasi. Sementara itu, jika suku bunga secara umum

cenderung meningkat, maka nilai atau harga obligasi akan turun, karena para

2.1.6.Peringkat Obligasi (Bond Rating)

Salah satu indikator penting untuk mengetahui tingkat risiko yang

dihadapi oleh perusahaan penerbit obligasi, tercermin dalam peringkat

obligasinya.Obligasi dengan peringkat rendah merupakan obligasi yang lebih

berisiko.Implikasinya obligasi dengan peringkat rendah harus menyediakan

YTM lebih tinggi karena untuk mengkompensasi kemungkinan risiko yang

besar (Ratih, 2006).

Rating atau peringkat obligasi memiliki peran penting baik bagi

perusahaan maupun bagi investor karena: (1) rating obligasi merupakan

indikator resiko kegagalan (default risk) dari suatu obligasi dan secara langsung

dapat mengukur pengaruh terhadap tingkat bunga obligasi dan biaya modal

suatu perusahaan; (2) kebanyakaan obligasi dibeli oleh investor institusi

daripada investor individu dan banyak dari investasi institusi tersebut hanya

diperbolehkan untuk melakukan investasi pada sekuritas yang aman (Brigham

dan Houston, 2006:290).

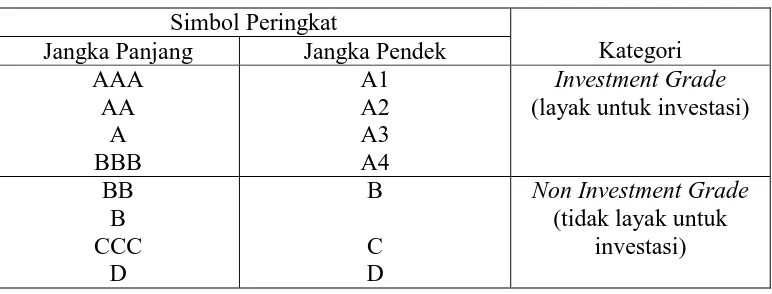

Peringkat (rating) yang diberikan oleh rating agencyakan menyatakan

apakah obligasi tersebut berada pada peringkat investment gradeatau non

investment grade. Suatu obligasi yang memperoleh rating non investment grademaka obligasi tersebut disebut dengan istilah junk bond.Sedangkan suatu

obligasi yang sebelumnya termasuk investment gradetetapi setelah ditinjau

kembali dan peringkatnya turun ke non investment grade, obligasi yang

Proses pemeringkatan obligasi dilakukan oleh suatu lembaga

pemeringkat(rating agency). Lembagapemeringkat yang ada di Indonesia adalah

PT. PEFINDO (Pemeringkat Efek Indonesia) yang juga bekerjasama dengan

Standars & Poor’s.Perusahaan pemeringkat obligasi memberikan hasil peringkat

obligasi dalam beberapa simbol obligasi dimana masing-masing simbol

memiliki arti yang berbeda.Hasil peringkat diperoleh dari data kualitatif maupun

kuantitatif emiten obligasi termasuk rasio-rasio keuangan emiten pada beberapa

tahun sebelumnya.Adapun simbol peringkatPT. PEFINDO adalah sebagai

berikut (Ang, 1997 dalam Ibrahim 2008):

Tabel 2.1

Simbol Peringkat PT. PEFINDO

Simbol Peringkat

Kategori Jangka Panjang Jangka Pendek

AAA

Definisi peringkat surat hutang PT. Pemeringkat Efek Indonesia

Tabel 2.2

Definisi Peringkat Obligasi PEFINDO

Peringkat Definisi

AAA Sekuritas utang dengan peringkat idAAA merupakansekuritas utang dengan peringkat tertinggi dari Pefindo yang didukung oleh kemampuan obligor yang superiorrelatif dibanding obligor Indonesia lainnya untuk memenuhikewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan.

AA Sekuritas utang dengan peringkat idAA memiliki kualitas kredit sedikit di bawah peringkat tertinggi didukung oleh kemampuan obligor yang sangat kuat untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, relatif dibanding dengan obligor Indonesia lainnya.

A Sekuritas utang dengan peringkat idA memiliki kemampuan dukungan obligor yang kuat dibanding obligor Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, namun cukup peka terhadap perubahan keadaan bisnis dan perekonomian yang merugikan. BBB Sekuritas utang dengan peringkat idBBB didukung oleh

kemampuan obligor yang memadai relatif dibanding sekuritas utang Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjang sesuaidengan yang diperjanjikan namun kemampuan tersebut dapat diperlemah oleh perubahan keadaan perekonomian yang merugikan.

BB Sekuritas utang dengan peringkat idBB menunjukkan

dukungankemampuan obligor yang agak lemah relatif dibanding sekuritas utang Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjang sesuai dengan yang diperjanjikan serta peka terhadap keadaan bisnis, keuangan dan perekonomian yang tidak menentu dan merugikan.

B Sekuritas utang dengan peringkat idBmenunjukkan parameter perlindungan yang sangat lemah. Walaupun obligor masih memiliki kemampuan untuk memenuhi kewajiban finansial jangka panjangnya, namun adanya perubahan keadaan bisnis dan perekonomian yang merugikan akan memperburuk kemampuan obligor tersebut untuk memenuhikewajiban finansialnya.

CCC Sekuritas utang dengan peringkat idCCCmenunjukkan sekuritas utang yang tidak mampu lagi memenuhi kewajiban finansialnya serta hanya bergantung kepada perbaikan keadaan bisnis dan keuangan.

Catatan: Hasil peringkat dari id AA sampai id B dapat diberi tanda tambah (+) atau

kurang (-) untuk menunjukkan perbedaan kekuatan atau relatif kemampuannya dalam suatu kategori peringkat.

Dengan melakukan analisis dari segi keuangan atau manajemen dan bisnis

fundamentalnya, setiap investor akan dapat menilai kelayakan bisnis usaha

emiten tersebut. Selain itu, investor akan dapat menilai tingkat risiko yang

timbul dari investasi obligasi tersebut.

2.1.7. Likuiditas

Para investor menginginkan tiga hal dari pasar, yaitu likuiditas, likuiditas,

dan likuiditas (Handa dan Schwartz, 1996).Dalam pernyataan tersebut, Handa

dan Schawartz (1996) mengakui bahwa likuiditas merupakan pertimbangan

yang sangat penting bagi para investor dalam menanamkan modalnya di pasar.

Likuiditas dari sebuah aset menurut Bodie, et. al (2011) ialah kemudahan dan

kecepatan dalam menjual aset tersebut pada nilai wajar di pasar. Likuiditas

menurut Harris (2003) ialah kemampuan untuk memperdagangkan dalam

jumlah besar secara cepat dan dengan biaya yang rendah ketika anda ingin

memperdagangkannya.

Berbicara tentang pasar obligasi, mau tidak mau kita berbicara pasar

modal secara keseluruhan mengingat pasar obligasi berada dalam lingkup pasar

modal, demikian halnya jika berbicara tentang likuiditas pasar obligasi, berarti

yang dibahas antara lain adalah likuiditas pasar modal secara umum. Definisi

yang baku tentang likuiditas pasar modal belum ada, akan tetapi dari arti kata

dimaksud dengan likuiditas pasar modal adalah kemudahan sebuah efek untuk

diperjualbelikan di bursa efek dengan tidak mengalami perubahan harga yang

tajam. Likuiditas pasar modal juga dapat diartikan sebagai volume dan frekuensi

transaksi yang terjadi di pasar modal.

Dengan demikian, dapat dikatakan bahwa likuiditas pasar obligasi adalah

tingginya volume dan frekuensi transaksi perdagangan obligasi di pasar

obligasi. Semakin tinggi volume dan frekuensi transaksi perdagangan obligasi,

maka pasar obligasi dapat dikatakan semakin likuid. Hal ini sejalan dengan

pemikiran investor dan regulator yang mengukur likuiditas pasar modal ini dari

volume dan frekuensi transaksi. Semakin besar volume dan frekuensi transaksi

berarti semakin tinggi likuiditas. Kriteria yang sama juga dipakai oleh Bursa

Efek Indonesia dalam menetapkan 45 saham terlikuid yang tergabung dalam

LQ-45 setiap enam bulan. Kriteria lain yang juga sering dipakai adalah

mudahnya suatu aset dicairkan menjadi kas saat dibutuhkan. Hal ini sesuai

dengan asal kata likuiditas yaitu likuid atau cairan.

Pentingnya likuiditas pasar modal, dimana pasar obligasi terdapat di

dalamnya, adalah terutama terkait fungsi ekonomi yang dilakukan oleh pasar

modal. Dengan semakin likuidnya pasar, maka aliran dana dari pihak yang

surplus kepada pihak yang memerlukan dana akan berjalan semakin cepat

sehingga sumber daya modal akan bergerak lebih cepat dan kebutuhan dunia

usaha akan sumber daya modal akan lebih mudah teratasi. Di samping itu, para

akhirnya likuiditas pasar modal yang optimal akan mampu mendorong

pertumbuhan ekonomi.

Selain itu, likuidnya pasar juga akan memberikan kesempatan kepada

investor untuk melakukan variasi investasi pada instrumen-instrumen yang

tersedia dengan risiko dan return yang bervariasi pula. Likuiditas pasar obligasi

yang tinggi akan mempu mendorong likuiditas obligasi-obligasi yang berada

dalam pasar tersebut sehingga risiko likuiditas yang dihadapi oleh investor akan

semakin berkurang. Pengurangan risiko ini penting bagi investor yang tidak

merencanakan untuk memegang obligasi hingga jatuh tempo. Kemudahan

dalam membeli maupun melepas obligasi oleh investor inilah yang pada

akhirnya akan mampu mendorong semakin likuidnya pasar obligasi di masa

depan.

Harris (2003) mengatakan bahwa konsep likuiditas mempunyai empat

dimensi yaitu :

a. Immediacy (Kesegaran), merupakan biaya untuk melakukan transaksi

dalam jumlah dan tingkat harga tertentu dengan segera.

b. Width (Lebar spread bit-offer), menunjukkan market spreadatau selisih

antara minat beli terbaik dan minat jual terbaik dalam jumlah tertentu.

c. Depth (Kedalaman), mengungkapkan jumlah atau nilai transaksi yang

dapat dilaksanakan pada tingkat harga tertentu.

d. Resilency, menyatakan seberapa cepat harga dapat kembali pada tingkat

yang semestinya apabila pada suatu saat terdapat arus order (order flow)

2.1.8.Maturitas

Setiap obligasi mempunyai masa jatuh tempo atau dikenal dengan istilah

maturity date yaitu tanggal dimana nilai pokok obligasi tersebut harus dilunasi

oleh penerbitobligasi (Krisnilasari, 2007). Emiten obligasi mempunyai

kewajiban mutlak untuk membayar nilai nominal obligasi kepada pemegang

obligasi pada saat jatuh tempo (biasanya tercantum pada kesepakatan yang

dibuat sebelumnya). Kewajiban pembayaran pokok pada saat jatuh tempo dan

bunga obligasi akan terhindarapabila dilakukan penebusan obligasi

(redemption) atau pembelian kembali obligasi sebelum jatuh tempo oleh

penerbit obligasi tersebut.

Obligasi yang memiliki periode jatuh tempo lebih lama maka akan

semakin lebih tinggi tingkat risikonya sehingga yieldyang didapatkan juga

berbeda dengan obligasi yang umur jatuh temponya cukup pendek. Perubahan

harga obligasi biasanya disebabkan juga oleh periode jatuh tempo obligasi

tersebut. Apabila tingkat suku bunga berubah, harga obligasi yang mempunyai

masa jatuh tempo lebih lama akan lebih banyak berubahnya dibanding obligasi

yang mempunyai masa jatuh tempo pendek.

Yang harus diingat dalam membahas faktor jatuh tempo (maturity date)

suatu obligasi adalah bahwa semakin lama masa jatuh tempo obligasi, akan

semakin tinggi tingkat risiko investasi. Karena dalam masa atau periode yang

begitu lama, risiko kejadian buruk atau peristiwa yang menyebabkan kinerja

obligasi perusahaan di Indonesia biasanya dibuat dalam jangka waktu 5 tahun

saja (Sapto Rahardjo, 2003).

2.2.Tinjauan Penelitian Terdahulu

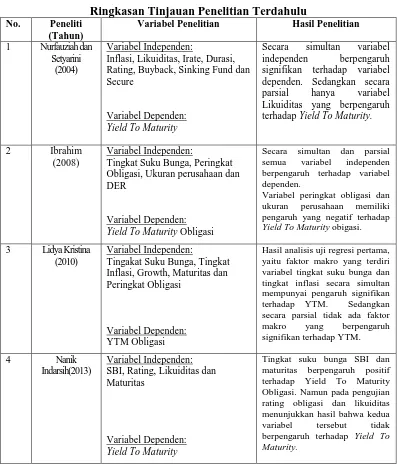

Nurfauziah dan Setyarini (2004)melakukan penelitian tentang analisis

faktor-faktor yang mempengaruhi yield obligasi perusahaan (studi kasus pada industri

perbankan dan industry financial). Penelitian ini menggunakan sampel sebanyak

19 perusahaan terdiri dari12 perusahaan perbankan dengan 17 emisi dan 7

perusahaan finansial dengan 24 emisi dari rentang waktu tahun 1996-2003 yang

beredar di pasar dan tercatat di OTC FIS (Over The Counter Fixed Income

Securitis) Bursa Efek Surabaya dan diperingkat oleh PEFINDO. Model statistik

digunakan untuk menguji tingkat signifikan variabel Inflasi, Likuiditas, Irate,

Durasi, Rating, Buyback, Sinking Fund danSecureterhadap Yield To Maturity.

Variabel independen di penelitian ini berjumlah 8 sedangkan variabel

dependennya berjumlah 1 yaitu Yield To Maturity. Hasil uji statistik menunjukkan

bahwa secara simultan variabel independen berpengaruh signifikan terhadap

variabel dependen. Sedangkan secara parsial hanya variabel Likuiditas yang

berpengaruh terhadap Yield To Maturity.

Ibrahim (2008) melakukan meneliti mengenai pengaruh tingkat suku bunga,

peringkat obligasi, ukuran perusahaan dan DER terhadap Yield To Maturity

Obligasi korporasi di bursa efek indonesia. Populasi dalam penelitian ini adalah

semua obligasi korporasi yang listed diperdagangkan di Bursa Efek Indonesia

(independent) yang digunakan berjumlah 4 yaitu Tingkat Suku Bunga, Peringkat

Obligasi, Ukuran perusahaan dan DER. Teknik analisis yang digunakan adalah

regresi linear berganda dan uji statistik menggunakan t-statistik untuk menguji

koefisien regresi parsial serta f-statistik untuk menguji keberartian pengaruh

secara bersama-sama dengan level of significance 5%. Hasil dari penelitian ini

adalah baik secara simultan dan parsial semua variabel independen berpengaruh

terhadap variabel dependen.Untuk variabel peringkat obligasi dan ukuran

perusahaan memiliki pengaruh yang negatif terhadap Yield To Maturity obigasi.

Lidya Kristina (2010) melakukan penelitian tentanganalisis pengaruh

tingkat suku bunga, tingkat inflasi, growth, maturitas dan peringkat obligasi

terhadap YTM obligasi.Sampel sebanyak 27 seri obligasi dari 21 perusahaan

dengan periode penelitian dari tahun 2006-2008.Variabel independen di penelitian

ini berjumlah 5 sedangkan variabel dependennya berjumlah 1 yaitu YTM

obligasi.Hasil analisis uji regresi pertama, yaitu faktor makro yang terdiri variabel

tingkat suku bunga dan tingkat inflasi secara simultan mempunyai pengaruh

signifikan terhadap YTM.Sedangkan secara parsial tidak ada faktor makro yang

berpengaruh signifikan terhadap YTM.

Nanik Indarsih (2013) meneliti mengenai pengaruh tingkat suku bunga SBI,

rating, likuiditas dan maturitas terhadap yield to maturity obligasi.Sampel dalam

penelitian ini yaitu obligasi korporasi sektor keuangan yang terdaftar di BEI

periode 2007-2010 yang dipilih dengan metodepurposive samplingdiperoleh

30 obligasi dari 19 perusahaan. Hasil penelitian menunjukkan bahwa tingkat suku

Namun pada pengujian rating obligasi dan likuiditas menunjukkan hasil bahwa

kedua variabel tersebut tidak berpengaruh terhadap Yield To Maturity.

Tabel 2.3

Ringkasan Tinjauan Penelitian Terdahulu No. Peneliti

(Tahun)

Variabel Penelitian Hasil Penelitian

1 Nurfauziah dan Setyarini

(2004)

Inflasi, Likuiditas, Irate, Durasi, Rating, Buyback, Sinking Fund dan Secure terhadap Yield To Maturity.

2 Ibrahim

(2008) Tingkat Suku Bunga, Peringkat Obligasi, Ukuran perusahaan dan DER

Variabel Independen:

Yield To Maturity Obligasi

Variabel Dependen:

Secara simultan dan parsial semua variabel independen berpengaruh terhadap variabel dependen.

Variabel peringkat obligasi dan ukuran perusahaan memiliki pengaruh yang negatif terhadap

Yield To Maturity obigasi.

3 Lidya Kristina

(2010) Tingakat Suku Bunga, Tingkat Inflasi, Growth, Maturitas dan Peringkat Obligasi

Variabel Independen:

YTM Obligasi Variabel Dependen:

Hasil analisis uji regresi pertama, yaitu faktor makro yang terdiri variabel tingkat suku bunga dan tingkat inflasi secara simultan mempunyai pengaruh signifikan terhadap YTM. Sedangkan secara parsial tidak ada faktor makro yang berpengaruh signifikan terhadap YTM.

4 Nanik

Indarsih(2013) SBI, Rating, Likuiditas dan Maturitas

Variabel Independen:

Yield To Maturity

Variabel Dependen:

Tingkat suku bunga SBI dan maturitas berpengaruh positif terhadap Yield To Maturity Obligasi. Namun pada pengujian rating obligasi dan likuiditas menunjukkan hasil bahwa kedua variabel tersebut tidak berpengaruh terhadap Yield To

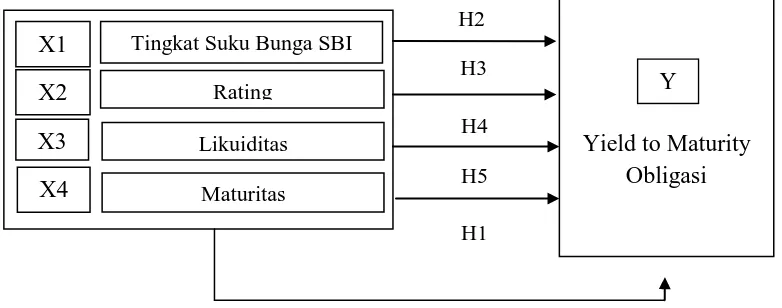

2.3.Kerangka Konseptual

Dalam penelitian ini yang menjadi variabel independen adalah tingkat suku

bunga SBI, rating, likuiditas dan maturitas.Variabel dependen dalam penelitian ini

adalah yield to maturity obligasi.Berdasarkan latar belakang masalah, landasan

teoritis, dan tinjauan penelitian terdahulu, maka dirumuskan kerangka konseptual

penelitian pada gambar 2.1.

Gambar 2.1 Kerangka Konseptual

Sumber : Hasil Olahan Penulis, 2015

Investasi dalam deposito atau SBI akan menghasilkan bunga bebas risiko

tanpa memikirkan pengelolaannya, sementara investasi dalam obligasi

mengandung risiko seperti kegagalan penerimaan kupon atau gagal pelunasan dan

kerugian karena kehilangan kesempatan untuk melakukan investasi di tempat lain

(opportunity cost). Oleh karena itu, yield obligasi yang diperoleh harus lebih

tinggi daripada tingkat suku bunga deposito atau SBI (Ibrahim, 2008). Pemilihan

suku bunga tersebut dalam penelitian ini adalah karena SBI didukung dan dijamin

partisipan pasar surat berharga memandang SBI sebagai surat berharga bebas

risiko.

Hubungan antara tingkat suku bunga dengan harga obligasi adalah negatif

dan hubungan antara harga obligasi dengan Yield To Maturity adalah juga negatif

(Jogiyanto, 2010:176). Apabila tingkat suku bunga meningkat maka akan lebih

menguntungkan berinvestasi pada deposito, sehingga harga obligasi di pasar akan

mengalami penurunan yang akan mengakibatkan Yield To Maturity obligasi

mengalami kenaikan. Sehingga dapat disimpulkan bahwa apabila tingkat suku

bunga mengalami kenaikan maka tingkat keuntungan yang diisyaratkan oleh

investor atau Yield To Maturity obligasi juga akan mengalami kenaikan atau

keduanya berkorelasi positif.

Rating atau peringkat obligasi memiliki peran penting baik bagi perusahaan

maupun bagi investor karena: (1) rating obligasi merupakan indikator resiko

kegagalan (default risk) dari suatu obligasi dan secara langsung dapat mengukur

pengaruh terhadap tingkat bunga obligasi dan biaya modal suatu perusahaan; (2)

kebanyakaan obligasi dibeli oleh investor institusi daripada investor individu dan

banyak dari investasi institusi tersebut hanya diperbolehkan untuk melakukan

investasi pada sekuritas yang aman (Brigham dan Houston, 2006:290).Umumnya

terdapat hubungan yang bertolak belakang antara kualitas suatu obligasi dan

tingkat pengembalian yang harus disediakan bagi investor yaitu Semakin tinggi

peringkat obligasi maka risiko default semakin rendah, sehingga Yield To

Maturity yang diberikan juga semakin rendah. Hal tersebut sesuai dengan

Obligasi yang likuid adalah obligasi yang banyak beredar di kalangan

pemegang obligasi serta sering diperdagangkan oleh investor di pasar obligasi

(Harris, 2003). Apabila obligasi yang dibeli mempunyai likuiditas cukup tinggi

maka harga obligasi tersebut cenderung stabil dan meningkat sehingga

menyebabkan yield obligasi menurun karena tingkat risikonya lebih rendah.

Tetapi apabila likuiditas obligasi tersebut rendah, harga obligasi cenderung

melemah sehingga tingkat yield yang diterima akan meningkat (Krisnilasari,

2007).

Setiap obligasi mempunyai masa jatuh tempo atau dikenal dengan istilah

maturity date yaitu tanggal dimana nilai pokok obligasi tersebut harus dilunasi

oleh penerbit obligasi (Krisnilasari, 2007). Masa jatuh tempo obligasi korporasi

kebanyakan berjangka waktu 5-10 tahun. Emiten obligasi mempunyai kewajiban

mutlak untuk membayar nilai nominal obligasi kepada pemegang obligasi pada

saat jatuh tempo (biasanya tercantum pada kesepakatan yang dibuat

sebelumnya).Semakin pendek jangka waktu obligasi maka akan semakin diminati

investor karena dianggap resikonya lebih kecil. Obligasi yang memiliki periode

jatuh tempo lebih lama maka akan semakin lebih tinggi tingkat risikonya sehingga

Yield To Maturity yang didapatkan juga lebih tinggi jika dibandingkan dengan

2.4.Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka pemikiran yang telah

diuraikan pada bagian terdahulu maka hipotesis yang dikemukakan dalam

penelitian ini adalah sebagai berikut:

H1:Tingkat suku bunga SBI, rating, likuiditas dan maturitas secara simultan

berpengaruh signifikan terhadap yield to maturity obligasi.

H2: Tingkat suku bunga SBIsecara parsial berpengaruh signifikan terhadap yield

to maturity obligasi.

H3: Rating secara parsial berpengaruh signifikan terhadap yield to maturity

obligasi.

H4: Likuiditas secara parsial berpengaruh signifikan terhadap yield to maturity

obligasi.

H5: Maturitassecara parsial berpengaruh signifikan terhadap yield to maturity