Jurnal Administrasi Bisnis (JAB)|Vol. 57 No. 1 April 2018| administrasibisnis.studentjournal.ub.ac.id

129

EVALUASI PENERAPAN MANAJEMEN RISIKO PADA PENGELOLAAN

KREDIT GUNA MEMINIMALISIR RISIKO KREDIT

(Studi pada PT.BPR Wlingi Pahalapakto)

Aga Bayu Erlangga Dwiatmanto Devi Farah Azizah

Fakultas Ilmu Administrasi Universitas Brawijaya

Malang

Email: [email protected]

ABSTRACT

This research aims to understand analysis of the Implementation Risk Management on the Credit Management to Minimize Credit Risk. The type of this research is qualitative research, the method used is descriptive method. This research focuses on various possibilities credit risks and the risk management processes. Data analysis method is the analysis of all credit risk as well as its causes and its applied management, risk management analysis at PT. BPR Wlingi Pahalapakto, Analysis of Ways and Efforts to handlings Non Performing Loans. The results showed that BPR has implemented Risk Management based on the four pillars of Risk Management under the rules of the Financial Services Authority. The identification of credit risk at that BPR has little disadvantage if customers who will apply for credit have credit dependent on Cooperative can not be traced in Debtor Information System and need honesty and good communication between customer and Account Officer.

Keywords:Non Performing Loan, Account Officer, Identification of Credit Risk, Debtor Information System

ABSTRAK

Pеnеlitiаn ini bеrtujuаn untuk mеngetahui analisis Penerapan Manajemen Risiko pada Pengelolaan Kredit guna Meminimalisir Resiko Kredit. Jеnis pеnеlitiаn yаng digunаkаn аdаlаh penelitian kualitatif, metode yang digunakan adalah metode deskriptif. Penelitian ini berfokus pada berbagai macam kemungkinan risiko-risiko kredit dan proses manajemen risiko-risikonya. Metode analisis Datanya adalah analisis segala resiko kredit serta penyebabnya dan manajemen yang diterapkannya, analisis Manajemen resiko pada PT. BPR Wlingi Pahalapakto, analisis cara dan upaya dalam menangani Kredit bermasalah. Hasil penelitian menunjukkan bahwa pada BPR tersebut telah melaksanakan Manajemen Risiko berdasar 4 pilar Manajemen risiko sesuai aturan Otoritas Jasa Keuangan. Identifikasi risiko kredit pada BPR tersebut sedikit memiliki kelemahan jika nasabah yang akan mengajukan kredit memiliki tanggungan kredit di Koperasi tidak dapat dilacak dalam Sistem Informasi Debitor dan perlu kejujuran serta komunikasi yang baik antara nasabah dengan Account Officer.

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No. 1 April 2018| administrasibisnis.studentjournal.ub.ac.id

130 1. PЕNDАHULUАN

Tujuan didirikannya suatu perusahaan adalah untuk memperoleh laba. Laba yang diperoleh oleh sebuah perusahaan pastinya diharapkan mampu untuk memperoleh laba semaksimum mungkin, hal ini bertujuan untuk memenuhi visi, misi dan tujuan dalam pendirian perusahaan itu sendiri. Menurut Wibisono (2006, 43), visi adalah merupakan rangkaian kalimat yang menyatakan cita - cita atau sebuah impian organisasi atau perusahaann yang ingin dicapai di masa depan. Agar Visi dan Misi tersebut tercapai, maka dalam

suatu perusahaan dibutuhkan tata kelola

perusahaan yang efektif.

Pengelolaan Perusahaan pasti menghadapi suatu kendala dan permasalahan yang dihadapi baik kendala pra operasi dan pasca operasi, maupun kendala yang timbul dari lingkungan internal dan eksternall perusahaan tersebut. Kendala-kendala yang dihadapi oleh perusahaan tersebut akan menyebabkan suatu hal yang

dinamakan risiko. Risiko meruapakan

kemungkinan terjadinya berbagai penyimpangan

dari harapan ataupun tujuan yang dapat

menimbulkan suatu kerugian (Kasidi, 2014 : 4). Manajemen risiko adalah usaha secara rasional yang intinya bertujuan untuk mengeurangi kemungkinan terjadinya kerugian yang berasal dari risiko yang dihadapi (Kasidi, 2014 : 4).

Berbagai macam resiko yang timbul dari kegiatan di bidang keuangan dapat di spesifikkan menjadi empat resiko yaitu Portofolio kredit, Tingkat suku bunga, Praktik Penegakan Kredit, Praktik penjadwalan dan restrukturisasi utang (Goldberg, 2011 : 3). Salah satu resiko pada perusahaan perbankan yang paling mendasar adalah resiko kolektibilitas Kredit, sebab resiko ini terjadi karena pengaruh dari kegiatan internal atas sistem pengelolaan kredit dengan keadaan dari konsumen sebagai pihak eksternal/pemangku kepentingan atas kredit.

Resiko kredit sendiri seringkali timbul akibat dari aktivitas pengelolaan kredit itu sendiri nantinya, sehingga perlu dilaksanakan suatu penilaian dan evaluasi atas pengelolaan kredit terutama dalam penilaian manjemen risiko pada penerapan sistem pengelolaan kredit. Penilaian resiko yang timbul dalam perusahaan dapat

dianlaisis menggunakan komponen 5C

(Character, Capacitiy, Capital, Collateral dan Conditions). Berdasar analisa menggunakan komponen penilaian 5C diatas dapat dikategorikan berbagai macam resiko yang dihadapai dalam kegitan pengelolaan kredit perusahaan, sehingga

resiko yang timbul akibat aktivitas kolektibilitas perusahaan dapat di minimalisir.

PT. BPR Wlingi Pahalapakto merupakan

Perusahaan yang bergerak dalam bidang

Perbankan terutama dalam pemberian dan penyaluran kredit kepada usaha skala kecil atau bisa dsebut sebagai usaha mikro serta usaha yang masih dalam skala menengah. Penyaluran kredit

yang setiap tahun meningkat pastinya

menimbulkan resiko yang berhubungan dengan pengelolaan kredit tersebut, Studi pendahuluan yang dilakukan pada PT. BPR Wlingi Pahalapakto ditemukan bahwa kolektibilitas kredit perusahaan

menunjukkan rasio NPL yang fluktuatif,

Berdasarkan laporan kulitas aktiva produktif pada laporan BPR diperoleh dari Kantor BPR Wlingi Pahalapakto rasio NPL Gross BPR Wlingi Pahalapakto tutup tahun desember tahun 2012 sebesar 8,12%, tahun 2013 sebesar 4,93%, tahun 2014 sebesar 4,91%, pada tahun 2015 sebesar 6,52% dan pada tahun 2016 sebesar 6,71%. Berdasar hasil tersebut disimpulkan tahun ke tahun NPL BPR wlingi Pahalapakto sempat turun, tapi naik lagi dan berfluktuasi pada tahun 2015.

Maka dari itu perlu dilakukan suatu evaluasi pada bidang manajemen risiko pada penerapan serta pengelolaan pada kegiatan kredit dan hubungannya terhadap resiko kolektibilitas kredit. Berdasarkan uraian latar belakang diatas, Maka diangkatlah tema penelitian yang berjudul

“Evaluasi tentang Penerapan Manajemen Risiko pada Pengelolaan Kredit guna meminimalisir risiko Kredit’’.

2. KAJIAN PUSTАKА Manajemen Risiko

Mengutip dari (Fahmi, 2010 : 2-3)

Manajemen risiko adalah merupakan suatu bidang ilmu yang membahas tentang, bagaimana suatu organisasi menerapkan ukuran dalam memetakan berbagai permasalaahan yang ada, dengan menempatkan berbagai sterategi pendekatan manajemen secara komprehensif dan sistematis.. Pengertian yang diambil atau dikutip dari

Djohanputro, Manajemen risiko merupakan

sebuah proses tersturktur dan sistematis dalam

mengidentifikasi, mengukur, memeatakan,

mengembangkan alternatif penanganan risiko, memonitor dan mengendalikan penanganan risiko. (Djohanputro, 2004 : 43). Bank Indonesia

mendefinisikan Manajemen risiko sebagai

serangkaien Prossdur dan metodologi yang

dipergunakan untuk mengidentifikasi, yang

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No. 1 April 2018| administrasibisnis.studentjournal.ub.ac.id

131

mengendaliken risiko yang mungkin timbul dari kegiutan usaha bank. (www.BI.go.id).

Manajemen Kredit

Dikutip dari Firdaus (2011 : 4) Manajemen prekreditan adalah pengelolaan kredit yang dijalankan oleh bank meliputi preencanaan, pengorganisisasian, pelaksanaan, pangawasan, sedeimikian rupa sehingga kredet itu berjalan dengan baik sesuai dengan kesepakatn antara bank dengan pihak debitor..

Risiko Kredit

Risiko kredit adalah risiko bahwa debitor atau bisa dibilang pembeli scara kredit tidak mampu membayar hutang, serta tidak mampu memenuhi kewajiban yang telah tertuang dalam kesepakatan sehingga bisa dinilia sebagai turunnya kualitas debitor dan menciptakan persepsi/pemikiran mengenai kemungkinan gagal bayar semakin tinggi. (Djohanputro, 2004 : 74). Berdasarkan pada pengertian yang dikutip dari (Kasidi, 2014 : 58) Risiko kredit adalah risiko yang berkaittan erat dengan kemungkinan kegagalan debitor untuk melunasi hutangnya.

Kredit Bermasalah

Dikutp dari (Mahmoeddin, 2002 : 2) pengetian kredit bermasalah ialah kredit dumana debitornya tidak mampu memenuhi persyaratan yang telah diprjanjikan sebelumnya, seperti persyaratan mengenai pembayaran bunga, , peningkatan margin deposit, pengamblan pokok pinjaman, pengeikatan dan peningkatan jumlah agunan dan sebagainya .

3. MЕTODЕ PЕNЕLITIАN Jenis Penelitian

Jenis penelitian yang dipergunakan

meurupakan penelitian kualitatif, metode yang dipergunakan metode deskriptif. Penelitian ini menganalisis berbagai Penerapan manajemen risiko, berbagai risiko yang muncul, serta berbagai penanganan risiko tersebut.

Fokus Penelitian

Adapun rincian fokus penelitian ini sebagai berikut:

1. Risiko kredit serta penyebabnya dan

manajemen-manaejemen yang telah

ditereapkan pada PT. BPR Wlingi

Pahalapakto.

2. Manajemen risiko yang telah diprktekkan

atau diterapkan pada PT. BPR Wlingi Pahalapakto.

3. Cara dan upaya yang telah dilaksankan dalam

penanganan kredit bermasalah pada PT. BPR Wlingi Pahalapakto.

Lokasi Penelitian

Penelitian ini dilaksanakan pada PT. BPR Wlingi Pahalapakto yang beralamatkan di Jl. Urip Sumoharjo 105 Wlingi Kabupaten Blitar, serta

Kantor Cabang Srengat PT.BPR Wlingi

Pahalapakto yang beralamatkan di Jl. Mastrip No. 8 Srengat Blitar.

Teknik Pengumpulan Data

Tehknik pengumpulan data yang digunakan peneliti dalam melaksanakan penelitian ialah:

1. Wawancara

2. Dokumentasi

3. Observasi

Pedoman Wawancara

Pedoman wawancara berupa daftar

pertanyaan secara garis besar dijawab oleh Kepala cabang Kantor Srengat ibu Andri Rahayu Setiyawati dan dikonfirmasi kebenarannya oleh Ibu Lilik Kurniawati selaku Direksi Utama PT.BPR Wlingi Pahalapakto, yaitu :

1. Bagaimana risiko kredit dan apakah saja

penyebabnya serta manajemen yang

menanganinya pada PT.BPR Wlingi

Pahalapakto ?

2. Bagaimanakah Penerapan manajemen risiko

kredit pada PT.BPR Wlingi Pahalapakto?

3. Bagaimana strategi/ cara dan upaya yang

diterapkan PT.BPR Wlingi Pahalapakto dalam penanganan kredit bermasalah?

4. Bagaimana kualitas dari kolektibilitas

kredit/NPL PT. BPR Wlingi Pahalapakto?

Metode Analisis Data

Teknik atau metode yang digunakan untuk menganalisa data adalah metode analisis kualitatif dengan studi. Menurut Yin (1997 : 18) “metode studi kasus dipergunakan juga sebagai suatu cara

untuk menyilidiki suatu kejadian maupun

fenomena dalam konteks kehidupan nyata, bilamana batasan antara fenomena dan konteks tidak tampak dengan tegas dimana multi atau

banyak sumber digunakan”.. Adapun

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No. 1 April 2018| administrasibisnis.studentjournal.ub.ac.id

132

1. Menganalisis segala resiko kredit serta

penyebabnya dan manajemen yang

diterapkannya.

a. Risiko kredit disebabkan Faktor internal, nasabah, dan faktor2 lainnya.

b. Segala manajemen risiko yang diterapkan

ialah,

2. Menganalisis Manajemen resiko pada PT.

BPR Wlingi Pahalapakto yang meliputi :

a. Analaisis Pengawasan Direksi dan dewan

komisaris.

b. Analisis dari segi Kecukupan kebijakan, prosedur, dan limit.

c. Analisis dari segi Kecukupan proses dan sistem.

d. Analisis kualitas Sistem pengendalian

Intern yang menyeluruh dalam hal rangka penerapan manajemen risiko.

3. Menganalisis Cara dan Upaya dalam strategyi

Penanganan Kredit bermasalah pada PT. BPR Wlingi Pahalapakto yang meliputi :

a. Reschedulling.

1) Analisis Risiko kredit serta penyebabnya dan manajemen yang diterapkannya

analisis dari faktor internal perusahaan lebih menekankan pada kualitas dari bagian/tim kredit perusahaan dimana nantinya risiko yang muncul diakibatkan dari analisis Account Officer yang subjektif menimbulkan ketidakakuratan data calon nasabah dan menimbulkan kredit bermasalah di kemudian hari, sehingga hal ini perlu menjadi perhatian khusus bagi perusahaan agar setiap Tim

kredit (Account Officer) haruslah lebih

professional dan kompeten dalam menjalankan tugasnya.

Analisis dari faktor nasabah sangat

mempengaruhi dalam proses pengelolaan kredit. Kemampuan tim kredit dalam menganalisis calon nasabah sangat berpengaruh pada risiko yang

muncul nantinya dari calon nasabah.

Berdasarkaan pengamatan dan wawancara dengan

ibu Andri Rahayu Kusumawati selaku kepala cabang kantor srengat, faktor reisiko yang muncul/timbul dari nasabah seringkali tidak dapat diduga dan faktor yang muncul beragam dan berbeda-beda kasusnya. Kemampuan perusahaan yang hanya mampu menganalisis dan mempelajari risiko nasabah sebelum pemberian kredit menjadi batasan yang perlu diwasapadai perusahaan, (1) risiko yang timbul pertama adalah nasabah yang

memiliki tanggungan/pinjaman di koperasi

simpan pinjam tidak dapat dilacak oleh Sistem Informasi Debitor, maka perlu ditingkatkan kemampuan dari Account Officer untuk mampu mencari informasi dari calon nasabah yang kemungkinan memiliki tanggungan di koperasi

baik secara kekeluargaan dengan mampu

membuka kejujuran calon nasabah atas track record pinjamannya di pihak koperasi. (2) Siklus tunggakan nasabah yang menumpuk pada bulan-bulan hari raya lebaran serta tahun ajaran baru menimbulkan kredit bermasalah namun dapat diselesaikan dengan baik ketika siklus keuangan nasabah yang mulai normal kembali. Dikarenakan risiko yang timbul pasca pemberian kredit beragam dan proses pembinaan nasabah menjadi kunci utama dalam penanganannya.

Analisis risiko dari faktor ekonomi sosial secara umum dirasa cukup baik, dikarenakan faktor-faktor yang muncul dapat diprediksi sebelumnya dan nantinya dapat menjadi acuan yang penting dalam menjalankan kegiatan usaha kredit perusahaan.

2) Analisis Manajemen Risiko yang telah diterapkan pada PT. BPR Wlingi Pahalapakto

Analisis manajemen Resiko yang

dipraktekkan pada PT.BPR Wlingi Pahalapakto dirasa telah baik, dikarenakan telah memenuhi kriteria 4 pilar Manajemen Risiko yang harus diterapkan pada BPR dan mengacu pada aturan POJK no.13/pojk.03/2015 yang menjelaskan tentang metode tata cara penerapan manajemen risiko Bank Perkreditan Rakyat.

a. Pengawasan Aktif dewan komisaris dan

direksi

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No. 1 April 2018| administrasibisnis.studentjournal.ub.ac.id

133

sudah berdasar pada aturan OJK dan

cakupan-cakupan pengawasannya sudah mampu

mengawasi segi operasional perusahaan serta

dengan adanya peninjauan berkala dan

diperkuat SOP perusahaan sehingga

pengawasannya pada tingkat manajerial sudah cukup kuat dan mumpuni atau mencukup.

b. Kecukupan kebijakan, prosedur dan limit

Penrapannya sudah cukup baik, dimulai dari kriteria pemberian kredit yang sehat hingga tahap analisis, persetujuan serta pencatatan kredit telah memenuhi kriteria Otoritas jasa keuangan dan juga telah memiliki SOP sehingga kebijakan dan prosedur yang ditetapkan dirasakan layak dan baik. Namun dalam kriteria atau kategori standar pemberian kredit yang sehat memiliki kelemahan dimana nasabah yang memiliki tanggungan kredit di koperasi simpan pinjam tidak dapat dilacak dalam sistem informasi Debitor, sehingga perlu penanganan khusus dari tim kredit terutama Account Officer dalam tahap analisisnya.

Penetapan Limit pada PT.BPR Wlingi Pahalapakto sudah baik dikarenakan telah mengacu pada Batas Maksimum Pemberian Kredit yang mengacu pada Undang-undang perbankan No.10 tahun 1998 mengenai perbankan di Indonesia. Sehingga penetapan Limit sudah sesuai dengan aturan yang ditetapkan Bank Indonesia maupun otoritas Jasa keuangn.

c. Kecukupan Proses dan Sistem

a) Identifikasi risiko kredit

Proses Identifukasi risiko kredit pada PT.BPR Wlingi Pahalapakto telah baik,

dikarenakan berdasarkan teori telah

memenuhi kriteria 5C dalam perbankan Indonesia, bahkan dalam prakteknya PT.BPR Wlingi Pahalapakto menerapkan 6C dimana 1C ditambah Cash Flow /arus

kas nasabah, sehingga memperkuat

analisis dalam identifikasi risiko kredit yang akan diberikan.

b) Pengukuran risiko kredit

Proses pengukuran risiko kredit

melalui kombinasi kualitatif dan kuantitaif dirasa cukup baik, dikarenakan telah memenuhi aspek-aspek acuan utama dalam penilaian aspek nilai kredit nasabahnya.

c) Pemantauan risiko kredit

Penerapan pada proses pemantauan risiko kredit dilaksanakan pada BPR.

Wlingi Pahalapakto cukup baik,

dikarenakan pemantauan nasabah telah

dilaksanakan sesuai prosedur dan memiliki batasan-batasan dalam pemantauannya.

Tujuan pemberian kredit dan

pengalokasian dana kredit yang disalurkan dapat dipantau dan menjadi bahan evaluasi

kedepannya bagi nasabah yang

bersangkutann.

d) Sistem Informasi manajemen risiko

kredit

Penilaian dari sebuah proses Sistem Informasi Manajemen risiko kredit pada PT.BPR Wlingi Pahalapakto mengacu

pada Sistem informasi Debitor.

Berdasarkan wawancara dengan Kepala cabang kantor Srengat Sistem informasi Debitor PT.BPR Wlingi Pahalapakto

dikelola dengan cukup baik dan

berkelanjutan dimana laporan SID bulanan selalu tepat waktu dan mempengaruhi kualitas dan kredibilitas PT.BPR Wlingi

Pahalapakto pada Sistem Informasi

Debitor Bank Indonesia.

d. Sistem Pengendalian Interen yang

menyeluruh dalam rangka penilaian

kualitas penerapan manajemen risiko Sistim pengendalian Intern yang dipraktekkan pada PT.BPR Wlingi Pahalapakto sudah diniliai baik dikarenakan pemisahan fungsi sistem pengendalian Intern dengan fungsi operasional. Fungsi pengendalian intern dilakukan oleh Satuan Pengawas Intern dimana fungsi ini mengevaluasi standar kualitas dan pedoman operasional perusahaan.

3) Analisis Penanganan Kredit Bermasalah pada PT.BPR Wlingi Pahalapakto

Berdasarakan hasil dari analisis pada

Penanganan kredit Bermasalah pada PT.BPR Wlingi Pahalapakto disimpulkan sudah baik,

dikarenakan telah menerapkan teknik

rescheduling dan restructuring dalam tata kelola perusahaannya. Berdasar wawancara dengan kepala cabang kantor Srengat teknik penyitaan jaminan jarang sekali dilakukan dikarenakan memerlukan pihak ketiga (pengadilan) dan sering

penyelasian kredit bermasalah jika teknik

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No. 1 April 2018| administrasibisnis.studentjournal.ub.ac.id

134 5

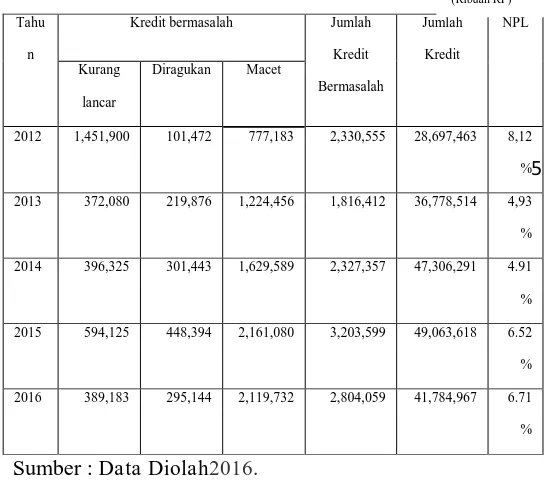

4) Analisis Rasio Data Non Performing Loan PT. BPR Wlingi Pahalapakto

Analisis rasio data NPL berdasar pada rumus :

��� = � � �� � � ��+ � � ���� � + � � �� � � �

x 100 %

Manurung dan Rahardja (2004 : 196)

Hasil perhitungan rasio NPL PT. BPR Wlingi Pahalapakto tahun 2012-2016 menunjukkan keadaan NPL yang naik turun.

Tabel 1 Data Persentase Non Perfroming Loan PT BPR Wlingi Pahalapakto tutup

buku desember 2012-2016.

Sumber : Data Diolah2016.

Dari analisis tabel diatas diketahui NPL berfluktuasi, namun secara umum kurang baik karena berada diatas 5 %. NPL tahun 2012 diangka 8,12% dan diatas aturan BI yaitu 5%. Dan ditahun 2013 dan 2014 NPLnya turun dibawah 5% namun berfluktuasi di tahun 2015 diangka 6,52% dan 6,71% di tahun 2016. Dari tabel diatas diketahui NPL Gross PT.BPR Wlingi Pahalapakto berada di atas angka 5% sehingga perlu menjadi acuan utama perusahaan dalam menurunkan rasio NPL Perusahaan BPR .

5) Evaluasi Penerapan Manajemen Risiko pada Pengelolaan kredit guna Meminimalisir Risiko Kredit

Berdasarakan Hasil penelitian dan analisis data, dapat dirincikan beberapa poin yang dapat menjadi bahan evaluasi bagi PT. BPR Wlingi Pahala Pakto.

a. Analisis Account officer yang bersifat

subjektif, sehingga menimbulkan

ketidakakuratan data calon nasabah dan

menimbulkan kredit bermasalah di

kemudian hari, sehingga hal ini perlu menjadi perhatian khusus bagi perusahaan agar setiap Tim kredit (Account Officer) haruslah lebih professional dan kompeten dalam menjalankan tugasnya. Hal yang

perlu dilakukan oleh Manajemen

perusahaan adalah meningkatkan

kemampuan dan kredibilitas Account Officer selaku surveyor di lapangan sehingga mampu memaksimalkan analisa 5C pada proses analisa kredit calon nasabah.

b. Nasabah yang memiliki tanggungan/

pinjaman di koperasi simpan pinjam tidak dapat dilacak oleh Sistem Informasi Debitor. Hal ini menjadi mayoritas permasalahan dalam pemberian kredit

kepada calon nasabah, dikarenakan

nasabah yang memiliki pinjaman kepada pihak koperasi simpan pinjam otomatis tidak terlacak dalam SID, hal yang menjadi evaluasi dan bahan masukan

kepada manajemen PT.BPR Wlingi

Pahalapakto adalah kemampuan dari segi

analisa yang dilakukan oleh orang

lapangan perlu ditingkatkan dan mampu menggali informasi dari calon pelanggan semaksimal mungkin. Sehingga Account Officer selaku surveyor di lapangan mampu mencari informasi dari calon nasabah yang kemungkinan memiliki tanggungan di koperasi baik secara kekeluargaan dengan mampu membuka kejujuran dari calon nasabah atas track record pinjamannya di pihak koperasi.

c. Siklus tunggakan nasabah yang menumpuk

pada bulan-bulan hari raya lebaran serta tahun ajaran baru menimbulkan kredit bermasalah, hal ini menjadi agenda tahunan yang selalu dihadapi PT.BPR

Tahu

n

Kredit bermasalah Jumlah

Kredit

2012 1,451,900 101,472 777,183 2,330,555 28,697,463 8,12

%

2013 372,080 219,876 1,224,456 1,816,412 36,778,514 4,93

%

2014 396,325 301,443 1,629,589 2,327,357 47,306,291 4.91

%

2015 594,125 448,394 2,161,080 3,203,599 49,063,618 6.52

%

2016 389,183 295,144 2,119,732 2,804,059 41,784,967 6.71

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No. 1 April 2018| administrasibisnis.studentjournal.ub.ac.id

135

Wlingi Pahala Pakto. Masukan atau evaluasi yang dapat dilakukan PT. BPR Wlingi Pahalapakto adalah dengan cara melakukan melakukan komunikasi yang baik dan kekeluargaan pada nasabah sehingga pelunasan kredit pada bulan tersebut yang menunggak agar segera terselesaikan di bulan berikutnya sehingga meminimalkan kredit bermasalah.

d. Berdasar pada analisa rasio NPL PT. BPR

Wlingi Pahalapakto pada tahun 2012-2016 dalam 3 tahun ditemui NPL diatas 5%, dikarenakan jumlah kredit yang disalurkan dari tahujn ke tahun meningkat maka perlu di evaluasi serta ditingkatkan kembali kemampuan dari Account Officer selaku surveyor yang berada di lapangan secara

langsung agar mampu memperoleh

informasi berdasar 5C secara akurat, sehingga data analisa pengajuan kredit dari pelanggan dapat diperoleh secara akurat, tepat dan maksimal

5. KЕSIMPULАN DАN SАRАN Kеsimpulаn

Berdasarakan hasil penelitian mengenai

Penereapan Manajemen Risiko kredit guna meminimalisisr risiko kredit (Studi Pada PT.BPR Wlingi Pahalapakto) maka ditarik kesimpulan sebagai berikut:

1. Manajemen Risiko kredit yang diterapkan di

PT.BPR Wlingi Pahalapakto sudah baik sesuai teori, namun pengidentifikasian risiko kredit pada PT.BPR Wlingi Pahalapakto sedikit memeiliki kelemahan jika nasabah yang akan mengajukan kredit memiliki tanggungan kredit di Koperasi, maka tidak dapat dilacak dalam Sistem Informasi Debitor dan perlu kejujuran serta komunikasi yang baik antara nasabah dengan Account Officer.

2. Penerapan manajemen risiko PT.BPR Wlingi

Pahalapakto sudah sesuai dengan ketentuan dari Otoritas Jasa Keuangan, diantaranya:

1) Pengawasan aktif Dewan komisaris

dan Direksi sudah baik dan dirasa kuat,

2) Kebijakan, Prosedur dan penetapan

Limit sudah baik dan berdasara pada aturan yang telah berlaku,

3) Proses identifikasi, pengukuran,

pemantauan dan Sistem Infromasi manajemen risiko kredit, sudah sesuai autran yang ditetapkan,

4) Pengendalian intern dalam penaerapan

manajemen risiko kredit sudah sesuai aturan OJK,

PT. BPR Wlingi Pahalapakto telah memenuhi keempat (4) kriteria manajemen risiko yang dtitatapkan oleh OJK dan penerapannya dirasa sudah cukup baik dan sesuai aturan.

3. Cara dan upaya yang telah dilaksanakan

PT.BPR Wlingi Pahalapakto dalam menangani kredit bermasalah ada 2 yaitu rescheduling dan restructuring, dengan menggunakan 2

metode tersebut beserta pendekatan

kekeluargaan dalam menyelesaikan kredit bermasalahnya.

Sаrаn

Saran yang dapat diberikan berdasarkan analisa kesimpulan diatas adalah :

1. Analisis kredit harus berhati-hati dimana

Account Officer harus lebih jeli dan teliti dalam menggali informasi calon nasabah

terutama analisanya harus sesuai dan

mendetail berdasarkan prinsip 6C yang ada dalam SOP perusahaan, sehingga risiko yang muncul dapat diminimalisir.

2. Pengidentifikasian calon nasabah dan nasabah

yang memiliki tanggungan kredit di koperasi haruslah lebih dapat di lacak baik dengan komunikasi terhadapa nasabah secara jujur dan langsung maupun cara-cara lain sesuai kode etik dan aturan yang berlaku.

3. PT.BPR Wlingi Pahalapakto haruslah

memiliki cara dan upaya dalam hal strategi penanganan kredit bermasalah yang lebih jitu dalam menurunkan NPL nya dikarenakan NPL beberapa tahun masih menyentuh angka diatas 5%. Sehingga nantinya cara dan upaya yang diterapkan dapat menekan NPL turun dibawah angka 5%..

DАFTАR PUSTАKА

Djohanputro, Bramantyo. 2004. Manajemen Risiko Korporat Terintegrasi. Jakarta : PPM

Fahmi, Irham. 2010. Manajemen Risiko Teori, Kasus dan Solusi. Bandung : Alfabeta

Firdaus, Rachmat. Ariyanti, Maya. 2011.

Manajemen perkreditan bank umum : Teori,

Masalah kebijakan, dan Aplikasinya.

Bandung : Alfabeta.

Goldberg, Mike. Palladini, Eric. 2011.

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No. 1 April 2018| administrasibisnis.studentjournal.ub.ac.id

136

melalui Pendanaan usaha mikro. Jakarta: Salemba Empat.

K. Yin, Robert. 1997. Studi Kasus Desain dan Metode. Jakarta : PT. Raja Grafindo Persada

Kasidi. 2014. Manajemen Risiko. Bogor: Penerbit Ghalia Indonesia.

Mahmoeddin, As. 2002. Melacak Kredit

Bermasalah. Jakarta: Pustaka Sinar Harapan.

Manurung, Mandala dan Rahardja, Prathama. 2004. Uang, Perbankan, dan Ekonomi

Moneter. Jakarta: Penerbit Fakultas

Ekonomi Universitas Indonesia.

Wibisono, Dermawan. 2006. Manajemen kinerja: konsep, desain, dan teknik meningkatkan perusahaan. Jakarta : Erlangga.

Internet :

Otoritas Jasa keuangan. Peraturan Otoritas Jasa

Keuangan Nomor 13/POJK.03/2015 yang

menjelsakan tentang Penerapan Manajemen Risiko Bagi Bank Perkreditan Rakyat.

Sumber: