BAB 4

PERANCANGAN, IMPLEMENTASI, DAN EVALUASI SISTEM PAKAR

4.1 PERANCANGAN SISTEM PAKAR

Berdasarkan analisis pada bab sebelumnya mengenai kelebihan dan kekurangan online banking yang sudah ada beserta hal-hal penting yang mendasari/menjadi prinsip pembangunan sistem komputer untuk online banking menurut para pakar bisnis, maka dapat dirancang suatu sistem pakar yang bisa mengakomodasi sebagian dari poin-poin penting tersebut, yaitu :

o sistem pakar dibangun untuk mendukung perkreditan bank oleh karena kreditlah yang dapat memberikan keuntungan utama bagi bisnisnya

o sistem pakar yang dirancang bersifat unik dan ditujukan untuk membantu bank memperoleh posisi yang lebih baik dalam pasar sebagai penyedia layanan konsultasi kredit yang inovatif dan efektif

o sistem pakar yang dirancang memberikan keleluasaan bagi calon nasabah (user) dalam melakukan konsultasi sebelum memutuskan untuk mengajukan kreditnya kepada bank yang bersangkutan; sistem memperlakukan tiap kasus secara unik sesuai masalah/kebutuhan tiap user

ditempatkan pada situs web bank yang sudah ada (bersifat sebagai aplikasi yang berbasiskan Java (JavaApplet))

Mengingat pentingnya meningkatkan mutu pelayanan pada sektor kredit bank, maka sistem pakar yang akan dirancang juga akan mendukung kemajuan pelayanan nasabah/calon nasabah lewat fungsinya sebagai Internet Online Credit Consultant, yang selanjutnya akan disingkat dengan nama ‘OCC’ untuk memudahkan penyebutan. ‘OCC’ dirancang untuk menjadi fasilitas perantara yang membantu pertukaran informasi antara petugas kredit bank dengan calon nasabah debitur (pemohon kredit) dan memanfaatkan layanan internet sebagai medianya.

Pemanfaatan sistem komputer yang dilengkapi dengan sistem pakar ‘OCC’ tersebut praktis mengakomodasi sebagian besar kepakaran/keahlian Relationship Officer dan Credit Analyst secara spesifik (dibatasi pada perkreditan bank umum) seputar permasalahan serta kasus pada mekanisme (proses) pelayanan kredit sehari-harinya. Semua subfungsi ‘OCC’ memiliki dasar pengetahuan (knowledge base) dan kepakaran yang sudah jelas, yaitu tugas-tugas dan fungsi, Relationship Officer dan Credit Analyst yang kesemuanya sudah diatur dalam strategi dan panduan operasional masing-masing bank secara nyata. Oleh karena itu, sistem komputer dengan ‘OCC’ efektif digunakan untuk mengambil alih sebagian tugas-tugas rutin para petugas-tugas kredit tersebut. Dengan adanya pengunaan layanan ‘OCC’ oleh user sebagai calon nasabah debitur lewat internet, beban rutin para petugas kredit seperti harus membuang banyak waktu kerja untuk menjawab panggilan telepon calon nasabah yang menanyakan hal-hal mendasar dan berulang-ulang bisa

dikurangi. Waktu dan tenaga (sumber daya) yang digunakan pihak bank bisa dihemat dan dialokasikan untuk dapat melayani lebih banyak lagi nasabah sesuai dengan fungsi masing-masing.

Di sisi calon nasabah debitur, ‘OCC’ akan menjadi sarana konsultasi kredit yang selalu bisa dimanfaatkan kapan saja dan hampir tidak perlu mengalami hambatan geografis yang berarti, karena media yang digunakan adalah internet. ‘OCC’ memberikan ‘bekal’ pengetahuan dan pengertian tentang kredit yang sesuai dengan situasi masing-masing calon nasabah, sehingga pada saat calon nasabah tersebut memutuskan untuk meneruskan proses pengajuan kreditnya ke bank yang bersangkutan, komunikasi dan relasinya dengan bank dapat terjalin dengan lebih baik dan efisien. Penggunaan jasa ‘OCC’ oleh user pun tidak menuntut ikatan apa-apa (‘no string attached’) antara bank yang bersangkutan dengan user, sehingga secara psikologis user merasa diberikan kebebasan untuk mendapatkan informasi selengkap-lengkapnya, proses yang transparan, mendapatkan simulasi/gambaran yang sesuai, dan untuk memutuskan apakah ia akan melanjutkan proses pengajuan kredit di bank tersebut atau tidak.

Jika dilihat dari segi investasi yang harus dikeluarkan dan manfaat jangka panjang yang bisa diperoleh bank, ‘OCC’ tidak membutuhkan banyak perangkat keras maupun perangkat lunak tambahan yang sulit diimplementasikan. Dari spesifikasi sistem yang dikemukakan pada bab-bab awal penelitian ini, secara garis besar hanya ada 3 (tiga) komponen utama yang dibutuhkan untuk membangun

o Pakar konsultan kredit (sudah tersedia), yaitu : strategi, prosedur, dan operasional perkreditan bank yang sudah ada, dan para staf kredit yang terlibat langsung (Relationship (Account) Officer, Service Assistant, dan Credit (Financial) Analyst)

o Insinyur ilmu pengetahuan yang akan melakukan proses Knowledge Acquisition dan Knowledge Engineering dari ilmu para pakar kedalam sebuah sistem komputer

o Sarana koneksi internet beserta website (situs web) milik bank yang bersangkutan untuk keperluan publishing/penempatan sistem pakar, administrasi sistem, dan maintenance situs dalam jaringan World Wide Web.

Adapun gabungan dari bagian-bagian tugas para Relationship (Account) Officer, Service Assistant, dan Credit (Financial) Analyst yang dicakup dan juga dilaksanakan oleh ‘OCC’ adalah :

o menawarkan/menerima permohonan kredit (‘OCC’ menyediakan pelayanan konsultasi dan informasi kredit yang praktis di internet)

o melaksanakan wawancara dan pre-screening (‘OCC’ mengajukan pertanyaan seputar keadaan user dan sistem mengolah inputnya)

o mencari informasi (‘OCC’ mengajukan pertanyaan seputar keadaan user dan sistem mengolah inputnya)

o menyiapkan aplikasi kredit bersama nasabah (jika diperlukan) – ‘OCC’ akan memberikan kesempatan user untuk mengisi formulir pra-aplikasi

(pre-application form) jika hasil scoring terhadap beberapa aspek dari user tersebut baik

o menganalisis permohonan kredit (‘OCC’ melakukan scoring/penilaian terhadap aspek Capital dan Collateral user sesuai input yang diberikan)

o menyiapkan rekomendasi (‘OCC’ akan mem-posting data-data para user yang memiliki scoring cukup baik kedalam database khusus yang bisa di-review petugas bank yang bersangkutan untuk referensi).

Keenam butir tugas standar dari Relationship (Account) Officer dan Service Assistant yang pelaksanaannya dibantu oleh adanya ‘OCC’ tersebut menjadi input/masukan penting bagi Credit Analyst dalam melakukan analisis laporan keuangan, mengecek kredibilitas nasabah, mengetahui risiko keuangan nasabah, dan melakukan rekomendasi terhadap permohonan kredit calon nasabah debitur.

4.2 IMPLEMENTASI SISTEM PAKAR

4.2.1 ANALISIS BERDASARKAN LIMA ASPEK PENGELOLAAN SISTEM KOMPUTER

Berikut ini akan dipaparkan pengevaluasian Sistem ‘OCC’ berdasarkan kelima aspek Pengelolaan Sistem Komputer yang terdiri dari : Hardware, Software, Brainware, Prosedur dan Data.

1. Aspek Hardware

Hardware dalam Knowledge Engineering terbagi atas dua bagian, yaitu hardware yang digunakan oleh user dan hardware yang digunakan oleh Knowledge Engineer. Pada sisi user maupun Knowledge Engineer, Hardware yang diperlukan tidak terlalu kompleks. Minimum requirements yang diperlukan adalah :

• Minimum Processor Pentium III atau prosesor yang memiliki kecepatan pemrosesan setara 500 MHz atau yang lebih tinggi

• Graphic Display Card yang Standard

• RAM paling sedikit 128 MB (user); paling sedikit 256 MB (Knowledge Engineer)

• Hard Disk Capacity + 70 MB (user); + 400 MB (Knowledge Engineer)

Persyaratan hardware minimum tersebut diatas merupakan persyaratan minimum yang diperlukan untuk dapat menggunakan program Java Web Start maupun Java2 SDK dengan baik.

2. Aspek Software

Software yang dipergunakan untuk merancang Sistem ‘OCC’ lebih kompleks bila dibandingkan dengan software yang diperlukan dari sisi user.

Kebutuhan Software dari pihak user :

• Operating system yang kompatibel dengan teknologi Internet Browser terakhir

Pada sisi Knowledge Engineer, kebutuhan software-nya adalah :

• Program JESS (Java Expert System Shell) v.61p7, sebagai software utama dalam perancangan Sistem ‘OCC’. Penggunaan software JESS ini dilatarbelakangi oleh kompatibilitas JESS dengan teknologi Java, sehingga sangat ideal untuk mengaplikasikan sistem kedalam World Wide Web. Software JESS ini memiliki struktur pemrograman yang sama dengan CLIPS (meskipun ada beberapa perbedaan dalam pemrograman, akan tetapi secara mendasar pemrograman JESS sama persis dengan CLIPS)

• Java2 Source Development Kit untuk menampilkan Sistem ‘OCC’ yang sudah siap di-publish ke dunia maya dalam bentuk Java Applet

• Sedangkan untuk pengaplikasian sistem ‘OCC’ kedalam dunia maya, perancangan website menggunakan program website builder yang dapat mendukung Java Applets. Dalam hal ini penelitian menggunakan software Macromedia Dreamweaver MX sebagai website builder-nya

• Untuk menampung database, dalam penelitian digunakan program MySQL

• Agar tampilan lebih atraktif dan lebih menarik, dapat dipergunakan program-program pendukung web designing lainnya seperti

SwishMax yang merupakan versi praktis dari Macromedia Flash MX

3. Aspek Brainware

Gambar 4.1 : Diagram Alir Knowledge Acquisition

Dari gambar diagram alir di atas, dapat diketahui bahwa Sistem ‘OCC’ merupakan sistem yang dirancang sebagai pengganti seorang Expert (Ahli/Pakar). Seorang atau beberapa orang Expert memaparkan kepakarannya kedalam suatu sistem komputer dengan bantuan seorang

Knowledge Engineer. Berikutnya, Knowledge Engineer akan merancang suatu sistem pakar (Expert System) dalam bahasa pemrograman yang hasil akhirnya merupakan program software yang dapat digunakan oleh user dan merupakan representasi dari/mendekati kemampuan dari pakar itu sendiri.

4. Aspek Prosedur

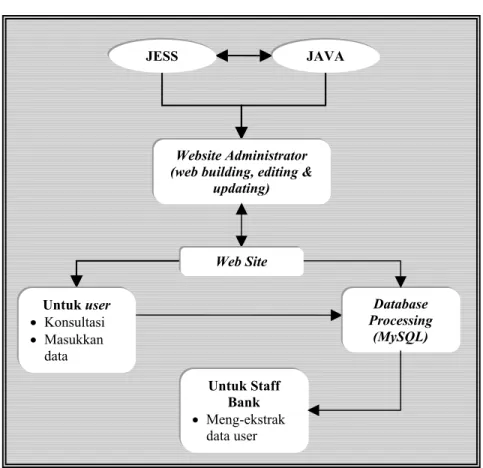

Gambar 4.2 : Arsitektur Software ‘OCC’

JESS merupakan bahasa pemrograman Knowledge Engineering yang amat kompatibel dengan bahasa pemrograman JAVA sehingga JESS dapat berkomunikasi/memanggil fungsi-fungsi JAVA dan sebaliknya JAVA juga dapat berkomunikasi/ memanggil fungsi-fungsi JESS. Jadi knowledge engineer dapat membuat program dengan menggunakan program JESS maupun JAVA.

Administrator bertugas merancang, meng-edit dan meng-update situs web yang menampung sistem ‘OCC’ yang ditampilkan pada website dalam bentuk Java Applet.

JESS JAVA Untuk Staff Bank • Meng-ekstrak data user WebsiteAdministrator (web building, editing &

updating) Untuk user • Konsultasi • Masukkan data Database Processing (MySQL) Web Site

Website digabungkan dengan kemampuan penyimpanan data yang dirancang menggunakan program MySQL. Website akan dapat diakses oleh user untuk keperluan konsultasi dengan sistem ‘OCC’ dan untuk menginput data kedalam database. Di sisi pihak bank, website akan digunakan oleh pihak bank untuk mengakses data user yang tersimpan dalam database sistem ‘OCC’.

5. Aspek Data

Arti database dalam keseluruhan sistem tidak kalah penting dari aspek-aspek lainnya, karena dalam database inilah tersimpan data-data awal user yang dapat dipergunakan oleh pihak bank (Relationship Officer maupun Credit Analyst) untuk mengetahui sedikit background keuangan user.

4.2.2 PEMODELAN SISTEM KREDIT ‘OCC’

Pemodelan sistem ‘OCC’ disarikan berdasarkan buku panduan karangan Yopie Yusuf, “Kiat Jitu Memperoleh Kredit Bank”, yang berisi informasi menyeluruh mengenai berbagai jenis kredit, tahap-tahap pemrosesan kredit, bagaimana caranya agar calon nasabah dapat memiliki hubungan dan pengertian yang baik dengan bank, dan sebagainya.

Sebelum sistem pakar dibangun, ada langkah-langkah penting yang dilakukan dan merupakan proses knowledge engineering, yaitu :

1. Knowledge Acquisition, yaitu mengekstrak ilmu pengetahuan kredit dari hasil wawancara pakar dan buku panduan kredit yang digunakan

2. Membuat mind map yang terstruktur, berisi ilmu pengetahuan kredit yang sudah diekstrak

3. Membuat pertanyaan-pertanyaan yang akan diajukan kepada user sedemikian rupa sehingga dapat berfungsi sebagai penuntun/konsultan kredit

Adapun alur proses konsultasi yang bisa dilakukan sistem pakar kredit tersebut adalah sebagai berikut :

Gambar 4.3 : Diagram Alir Pemilihan Tujuan Kredit

Keterangan (Gambar 4.3 : Diagram Alir Pemilihan Tujuan Kredit) : 1) User memulai program “Online Credit Consultant” (OCC).

2) Bila user pernah menggunakan program sebelumnya, maka user dapat langsung ‘melompat’ ke bagian-bagian tertentu dari proses konsultasi. 3) User dapat memilih langsung ‘melompat’ ke perhitungan KMK

Permanen (1), KMK Permanen Eksport (2), KMK Fluktuatif (3), KMK Pembelian Investasi (4), KMK Pembangunan Investasi (5), atau jika user belum pernah menggunakan program OCC, maka user dapat memilih “MENU UTAMA” (6).

CAR LOAN MULAI PILIHAN SKIP MENU MAIN MENU TUJUAN KREDIT KONSUMSI KOMERSIAL KENDARAAN

BERMOTOR RUMAH / TEMPAT TINGGAL KEPERLUAN SEHARI-HARI 1 4 HITUNG KMK PERMANEN HITUNG KMKP EKSPORT HITUNG KMK FLUKTUATIF HITUNG KMK BELI HITUNG KMK BANGUN 5 2 6 3 Qkom1 7 HOUSING

LOAN CREDIT CARD

8

4) User kemudian diminta menentukan tujuan kreditnya, yaitu apakah ditujukan untuk konsumsi atau komersil.

5) “KREDIT KONSUMSI” merupakan kredit yang ditujukan bagi perorangan (konsumsi pribadi), sedangkan “KREDIT KOMERSIAL” ditujukan bagi perusahaan atau bagi pengembangan usaha. ‘OCC’ perlu menanyakan informasi ini terlebih dahulu agar user tidak keliru dalam pemilihan jenis pemakaian kreditnya apakah untuk pribadi atau untuk keperluan usahanya.

6) “KREDIT KONSUMSI” yang pihak bank tawarkan bagi para customer-nya adalah Kredit Pembelian Kendaraan Bermotor, Kredit Pembelian Rumah, dan Kredit untuk keperluan sehari-hari.

7) Untuk keperluan Kredit Pembelian Kendaraan Bermotor, produk yang ditawarkan bank adalah Car Loan (Kredit Kepemilikan Mobil). Untuk keperluan Kredit Pembelian Rumah, produk yang ditawarkan bank adalah Housing Loan. Untuk Kredit Keperluan Sehari-hari yang dapat bank tawarkan adalah Credit Card.

8) Untuk keperluan “KREDIT KOMERSIAL”, ‘OCC’ akan menentukan jenis kredit yang paling tepat bagi usaha/bisnis user.

Pertama-tama ‘OCC’ akan menjelaskan mengenai pentingnya ‘OCC’ mengetahui Struktur Keuangan user, yaitu sisi Aktiva user, sehingga proses penentuan jenis kredit yang tepat bagi user dapat dilakukan dengan lebih mudah dan lebih tepat. Bila user tidak memerlukan penjelasan tersebut, user dapat langsung memulai ke modul pertanyaan

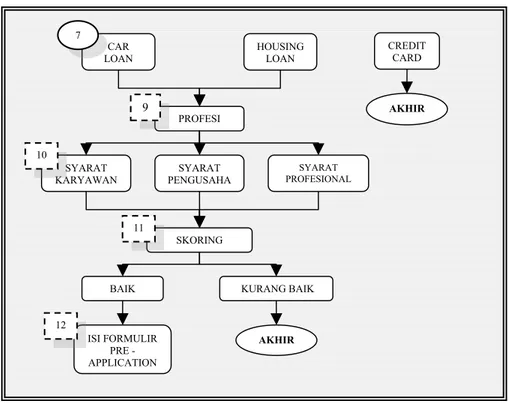

Gambar 4.4 : Diagram Alir Kredit Konsumsi

Keterangan (Gambar 4.4 : Diagram Alir Kredit Konsumsi) :

9) Bila user sudah memilih Produk yang ditawarkan dan dianjurkan oleh pihak bank (khusus Car Loan dan Housing Loan), maka user diminta memasukan profesinya saat ini apakah termasuk seorang karyawan, seorang pengusaha atau seorang profesional. Bila user memilih produk Credit Card maka user hanya akan diberi saran untuk menghubungi atau mendatangi kantor/cabang bank yang terdekat dan langsung mengambil lembar persyaratan dan persetujuan pembuatan Kartu Kredit.

10) Setelah user menentukan jenis profesinya, maka akan dijelaskan syarat-syarat / kelengkapan dokumen yang perlu mereka bawa saat nantinya menghadap ke seorang Relationship Officer di bank.

PROFESI

SYARAT

KARYAWAN PENGUSAHASYARAT

SYARAT PROFESIONAL

AKHIR

SKORING

BAIK KURANG BAIK

ISI FORMULIR PRE -APPLICATION AKHIR 9 10 11 12 CAR

LOAN HOUSING LOAN

CREDIT CARD 7

11) User selain diberi penjelasan syarat-syarat dan dokumen-dokumen yang perlu dibawa/dilengkapi juga akan diberikan pilihan untuk melakukan skoring awal yang dapat memberikan gambaran bagi user mengenai besarnya kemungkinan aplikasi kredit user untuk disetujui oleh pihak bank. Bila user tidak membutuhkannya, user dapat langsung keluar dari program konsultasi.

12) Dari jawaban atas pertanyaan-pertanyaan yang diberikan, ‘OCC’ dapat memperhitungkan besarnya kemungkinan aplikasi kredit user untuk disetujui / tidak oleh pihak bank. Bila skoring cukup baik (diatas 30, paling tinggi 44) maka user akan diberikan URL dimana user dapat langsung mengisi data-datanya agar saat user datang ke Relationship Officer (RO) di bank, RO sudah sedikit mengetahui mengenai background user. Data-data awal ini akan disimpan di database bank dan dapat diakses oleh RO saat user datang menemui RO atau kapanpun juga. Data awal user yang tersimpan akan mempermudah kerja RO, dan juga akan mengurangi kecanggungan user maupun RO saat saling bertemu.

Bila skoring user kurang baik (dibawah 30) maka user akan disarankan untuk menemui RO di Bank untuk mengkonsultasikan lebih lanjut dan meminta saran RO agar kemungkinan disetujuinya kredit mereka lebih besar.

* Ini mengakhiri proses konsultasi “KREDIT KONSUMSI”. Berikutnya di Gambar 4.5 di bawah, akan dijelaskan Diagram Alir konsultasi

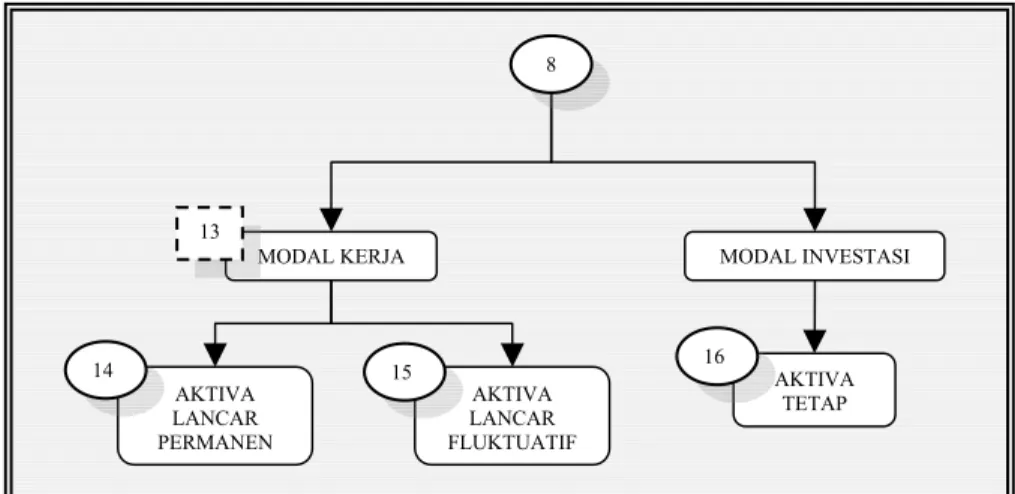

Gambar 4.5 : Diagram Alir Modal Kredit Komersil

Keterangan (Gambar 4.5 : Diagram Alir Modal Kredit Komersil) : 13) Pada pertanyaan pertama bagian konsultasi “KREDIT

KOMERSIAL”, user akan diminta menentukan apakah keperluan kredit usaha yang diinginkan tergolong untuk Modal Kerja/Operasional usaha atau untuk Modal Investasi. Contoh-contoh penggunaan Modal Kerja adalah : uang tunai di tangan/di bank, piutang dagang, persediaan barang, uang muka yang dibayar ke pemasok, produk pajangan tetap di toko, dan sebagainya. Sedangkan contoh-contoh penggunaan Modal Investasi adalah untuk pembelian mesin produksi, peralatan, tanah/bangunan, pabrik, mobil, dan sebagainya.

Bila user memilih kredit usaha untuk Modal Kerja/Operasional, maka user akan diberi dua pilihan lagi yaitu memilih antara Modal Kerja yang bersifat tidak mungkin turun selama bisnis user berkembang, harus ada setiap saat, dan tidak boleh berkurang sama sekali atau Modal

MODAL KERJA MODAL INVESTASI

AKTIVA TETAP AKTIVA LANCAR PERMANEN AKTIVA LANCAR FLUKTUATIF 13 14 15 16 8

Kerja yang bersifat sementara dan akan ‘hilang’ setelah jangka waktu/siklus tertentu (bersifat musiman).

14) Bila user memilih Modal Kerja yang bersifat tidak mungkin turun selama bisnis user berkembang, harus ada setiap saat, dan tidak boleh berkurang sama sekali maka akan dikategorikan Aktiva Lancar Permanen.

15) Bila user memilih Modal Kerja yang bersifat sementara dan akan ‘hilang’ setelah jangka waktu/siklus tertentu (bersifat musiman), maka akan dikategorikan sebagai Aktiva Lancar Fluktuatif.

16) Bila user memilih kredit usaha untuk Modal Investasi, maka jenis Aktiva user langsung dapat dikategorikan sebagai Aktiva Tetap.

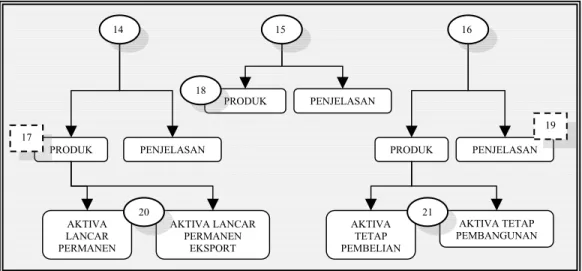

Gambar 4.6 : Diagram Alir Produk Aktiva Kredit Komersil

Keterangan (Gambar 4.6 : Diagram Alir Produk Aktiva Kredit Komersil) :

17) Jika kategori Modal Kerja yang user pilih termasuk Aktiva Lancar Permanen, maka user akan diberi penjelasan mengenai ciri-ciri Aktiva Lancar Permanen, sumber pembayaran pokok pinjaman Aktiva Lancar Permanen, dan istilah-istilah perbankan yang berkaitan dengannya. User dapat langsung melihat produk-produk Aktiva Lancar Permanen yang ditawarkan pihak bank.

Dari produk-produk Aktiva Lancar Permanen yang ada, yang biasanya diajukan calon nasabah agar dibiayai lewat kredit adalah:

• Persediaan barang/bahan baku tetap

• Faktur Dagang (Piutang yang bukan giro mundur)

• Impor bahan baku teratur, hasil produksi dijual di dalam negeri

• Impor bahan baku teratur, hasil produksi diekspor AKTIVA LANCAR PERMANEN AKTIVA LANCAR PERMANEN EKSPORT PENJELASAN PRODUK PENJELASAN PRODUK PENJELASAN PRODUK 17 19 AKTIVA TETAP PEMBELIAN AKTIVA TETAP PEMBANGUNAN 14 15 16 20 21 18

• Pengadaan barang untuk diekspor, ekspor teratur, tanpa L/C

• Pengadaan barang untuk diekspor, ekspor teratur, dengan L/C

18) Jika kategori Modal Kerja yang user pilih termasuk Aktiva Lancar Fluktuatif, maka user akan diberi penjelasan mengenai ciri-ciri Aktiva Lancar Fluktuatif, sumber pembayaran pokok pinjaman Aktiva Lancar Fluktutatif, dan istilah-istilah perbankan yang berkaitan dengannya. User juga dapat melihat produk-produk Aktiva Lancar Fluktuatif yang ditawarkan pihak bank.

Dari produk-produk Aktiva Lancar Fluktuatif yang ada, yang biasanya diajukan calon nasabah agar dibiayai lewat kredit adalah:

• Operasional sehari-hari yang bersifat fluktuatif

• Persediaan bahan baku/barang yang bersifat musiman, berasal dari pemasok lokal/buatan sendiri, pasar dalam negeri

• Pembiayaan giro mundur, atau biasa disebut ‘cek mundur’

19) Apabila kategori Modal Kerja yang user pilih termasuk Aktiva Tetap, maka user akan diberi penjelasan mengenai ciri-ciri Aktiva Tetap, sumber pembayaran pokok pinjaman Aktiva Tetap, dan istilah-istilah perbankan yang berkaitan dengannya. User juga dapat melihat produk-produk Aktiva Tetap yang ditawarkan pihak bank.

Dari produk-produk Aktiva Tetap yang ada, yang biasanya diajukan calon nasabah agar dibiayai lewat kredit adalah:

• Pembelian mobil untuk dinas perusahaan/usaha penyewaan mobil

• Pembangunan pabrik/instalasi usaha/gedung kantor

• Pembelian mesin-mesin/peralatan produksi

20) Dari pilihan-pilihan produk Aktiva Lancar Permanen yang ada, khusus untuk pemilihan impor bahan baku teratur, hasil produksi diekspor, pengadaan barang untuk diekspor, ekspor teratur, tanpa L/C dan pengadaan barang untuk diekspor, ekspor teratur, dengan L/C, akan dikategorikan ke dalam lingkup yang lebih spesifik lagi yaitu Aktiva Lancar Permanen Eksport. Selain dari produk-produk tersebut, maka termasuk Aktiva Lancar Permanen.

21) Produk Aktiva Tetap untuk pembangunan pabrik/instalasi usaha/gedung kantor akan dikategorikan lebih lanjut kedalam Aktiva Tetap untuk Pembangunan Usaha. Selain dari produk tersebut, produk-produk Aktiva Tetap lainnya akan dimasukkan ke dalam Aktiva Tetap untuk Pembelian Keperluan Usaha.

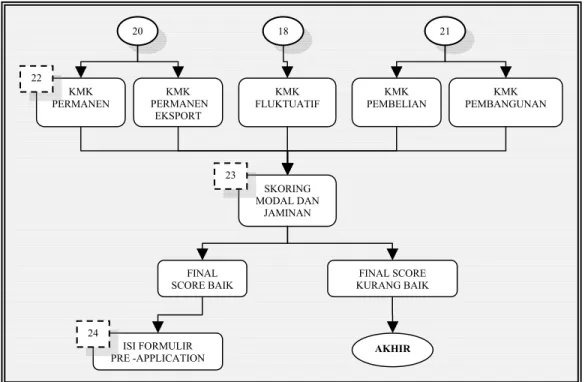

Gambar 4.7 : Diagram Alir Perhitungan KMK Kredit Komersil

Keterangan (Gambar 4.7 : Diagram Alir Perhitungan KMK Kredit Komersil) :

22) Setelah user diberi saran mengenai produk kredit yang dipilihnya, user akan dapat melanjutkan ke perhitungan Kredit Modal Kerja (KMK) dimana nantinya user akan diberikan pertanyaan-pertanyaan yang berkaitan dengan usahanya oleh ‘OCC’. Setelah semua pertanyaan dijawab oleh user, ‘OCC’ akan menentukan besar KMK yang dibutuhkan user.

a) Pada perhitungan KMK Permanen, user akan diminta mempersiapkan data-data antara lain: jumlah piutang yang selalu ada di tangan, jumlah penjualan kredit per tahun, nilai persediaan barang, harga pokok penjualan per tahun, lama hutang dagang di KMK PERMANEN PERMANEN KMK EKSPORT SKORING MODAL DAN JAMINAN KMK

FLUKTUATIF PEMBELIAN KMK PEMBANGUNANKMK

20 18 21

FINAL

SCORE BAIK KURANG BAIK FINAL SCORE

ISI FORMULIR

PRE -APPLICATION AKHIR 22

23

tangan, jumlah pembelian kredit dalam satu tahun, dan biaya operasional perusahaan per bulan. Dari data-data tersebut, akan dapat diperoleh besarnya perputaran piutang dagang, perputaran persediaan, siklus konversi kas, perputaran hutang dagang dan akhirnya KMK yang dibutuhkan user.

b) Dalam perhitungan KMK Permanen Eksport, data-data yang diperlukan oleh ‘OCC’ untuk memproses KMK user adalah: jumlah penjualan lokal, jumlah penjualan eksport, persentase harga pokok penjualan lokal terhadap penjualan, persentase harga pokok penjualan eksport terhadap penjualan, lama perputaran persediaan barang lokal, lama perputaran persediaan barang eksport, nilai persediaan barang lokal di tangan, nilai persediaan barang eksport di tangan, lama perputaran piutang dagang lokal, dan lama perputaran piutang dagang eksport. Dari kesemua data-data yang terkumpul tersebut, ‘OCC’ akan dapat memperhitungkan penjualan total per bulan, perputaran persediaan per bulan, perputaran piutang per bulan sehingga dapat diperoleh besarnya KMK yang dibutuhkan user.

c) Perhitungan KMK Fluktuatif akan membutuhkan data-data user berupa besar perkiraan total seluruh uang tunai yang akan menjadi pengeluaran proyek dan besar perkiraan total pendapatan uang tunai yang akan diterima dari proyek yang sama. Dari kedua data tersebut, ‘OCC’ akan memperkirakan besar KMK user.

d) Data yang dibutuhkan untuk mengetahui KMK yang dipergunakan untuk berinvestasi dengan cara membeli peralatan/barang adalah data nilai peralatan/barang yang akan diinvestasikan tersebut. e) Data yang dibutuhkan untuk mengetahui KMK yang dipergunakan

untuk berinvestasi dengan cara membangun instalasi/pabrik/ gedung kantor adalah data Rancangan Anggaran Biaya (RAB) pembangunan yang akan diinvestasikan tersebut.

23) Dari besaran KMK yang sudah diperhitungkan oleh ‘OCC’, user akan ditanyakan berapa besarnya yang dapat ditanggung sendiri oleh user. Jawaban user akan berpengaruh terhadap scoring akhirnya. Tanggungan modal awal yang terlalu kecil akan mendapatkan skoring yang kecil pula.

Dari skoring terhadap tanggungan modal user, ‘OCC’ akan memberikan scoring juga terhadap jaminan yang dapat diberikan oleh user.

24) Bila user mendapatkan scoring yang baik, maka user akan diberikan URL dimana user dapat langsung mengisi data-datanya dalam formulir aplikasi awal. Data-data awal ini akan disimpan di database bank dan dapat diakses oleh RO saat user datang menemui RO atau kapanpun juga. Data awal user yang tersimpan akan mempermudah kerja RO sehingga saat user datang ke Relationship Officer (RO) di bank, RO sudah sedikit mengetahui background user.

Bila scoring milik user kurang baik maka akan diberikan beberapa saran dari ‘OCC’ agar nantinya scoring milik user dapat menjadi lebih baik.

* Perhitungan scoring modal awal, scoring jaminan dan KMK dapat dilihat di SUBBAB 4.2.3.

4.2.3 Mekanisme Komputasi

1. Perhitungan KMK

a) KMK Permanen

Perputaran Piutang Dagang = X 360 hari ..1)

(PPD)

Perputaran Piutang Dagang Penjualan kredit per tahun

Hutang Dagang Jumlah Pembelian Kredit

Dalam Satu tahun

Perputaran Hutang Dagang = X 360 hari …3)

(PHD)

Siklus Konversi Kas = PPD + PPB …4)

(SKK)

Persediaan Barang Harga Pokok Penjualan per

tahun (HPP)

Perputaran Persediaan Barang = X 360 hari ..2)

(PPB)

Kredit Modal Kerja = {[(SKK – PHD) x HPP] + (SKK x biaya operasional)}

b) KMK Permanen Eksport

Penjualan Total (PT) = Penjualan Lokal (PL) x Penjualan Eksport (PE) …6)

Persediaan Barang Lokal = Perputaran Persediaan Barang Lokal x NHPPL …10)

(PBL)

Nilai Harga Pokok Penjualan Lokal = PL x harga pokok penjualan lokal …7) (NHPPL)

Nilai Harga Pokok Penjualan Eksport = PE x harga pokok penjualan eksport …8)

(NHPPE)

Nilai Harga Pokok Penjualan Total = NHPPL + NHPPE …9)

(NHPPT)

Persediaan Barang Eksport = Perputaran Persediaan Barang Eksport x NHPPE ..11)

(PBE)

Perputaran Persediaan = …13) (PP)

PBT 12 x NHPPT

Nilai Piutang Dagang Lokal = Perputaran Piutang Dagang Lokal x PL …14)

(NPDL)

Nilai Piutang Dagang Eksport = Perputaran Piutang Dagang Eksport x PE …15)

(NPDE)

Nilai Piutang Dagang Total = NPDL x NPDE …16)

(NPDT)

Perputaran Piutang = …17)

(PD)

NPDT 12 x PT

Kredit Modal Kerja = (PP + PD) x NHPPT …18)

Persediaan Barang Total = PBL + PBE …12)

c) KMK Fluktuatif

2. Scoring Modal Awal

Perhitungan Score atau Penilaian Modal Awal (Capital) untuk semua jenis Aktiva adalah sama, yaitu dengan pertama-tama memperhitungkan dari besarnya KMK user, seberapa besarkah jumlah yang dapat dibiayai sendiri oleh user. Besarannya didapat dari perhitungan besarnya modal awal dibagi dengan besarnya KMK dan satuannya dalam persen.

Penilaiannya adalah sebagai berikut :

• Bila persentase 0-10 % maka skor yang didapat adalah 1

• Bila persentase 11-20 % maka skor yang didapat adalah 2

• Bila persentase 21-30 % maka skor yang didapat adalah 3

• Bila persentase 31-40 % maka skor yang didapat adalah 4

• Bila persentase 41-50 % maka skor yang didapat adalah 5

• Bila persentase 51-60 % maka skor yang didapat adalah 6

• Bila persentase 61-70 % maka skor yang didapat adalah 7

• Bila persentase 71-80 % maka skor yang didapat adalah 8

• Bila persentase 81-90 % maka skor yang didapat adalah 9

• Bila persentase 91-100 % maka skor yang didapat adalah 10

Kredit Modal Kerja =

Perkiraan Total Uang Tunai yang akan diterima dari Proyek –

3. Scoring Jaminan

Jaminan-jaminan yang dapat diterima oleh pihak bank berikut besar penilaian bank atas masing-masing jaminan adalah sebagai berikut :

• Uang Tunai (setoran jaminan/margin deposit) Æ 10

• Deposito berjangka/sertifikat deposito/tabungan/giro Æ 9

• Logam Mulia Æ 8.5

• Bank Garansi & Standby L/C Æ 6

• Tanah/Bangunan Æ 7

• Kendaraan yang umurnya di atas 5 tahun Æ 5

• Kendaraan yang masih baru / umurnya di bawah 5 tahun Æ 8

• Mesin & Peralatan Æ 7

• Kapal Laut Æ 4 • Persediaan Barang Æ 5 • Piutang Dagang Æ 4 • Jaminan Pribadi/Perusahaan Æ 9 • Saham Æ 5 • Sales Order Æ 0 • Perhiasan Æ 0

4. Scoring Total

Bila Skor Modal Awal user lebih besar dari/sama dengan tiga (3) dan Skor Jaminan lebih besar dari/sama dengan lima (5), maka Skor user cukup baik. Kemudian user akan diberikan alamat URL dimana user dapat mengisi formulir aplikasi awal (Pre-Application Form).

Bila Skor Modal Awal user lebih kecil dari tiga (3) dan Skor Jaminan lebih besar dari/sama dengan lima (5), maka Penilaian Modal Awal user kurang baik. Agar permohonan kredit yang diajukan oleh user memiliki kemungkinan disetujui yang lebih besar, user akan disarankan oleh ‘OCC’ untuk memperbesar Modal Awalnya hingga lebih besar dari 30% dari jumlah KMK.

Bila Skor Modal Awal user lebih besar/sama dengan tiga (3) dan Skor Jaminan lebih kecil dari lima (5), maka Penilaian Jaminan user kurang baik. Agar kemungkinan permohonan Kredit yang diajukan user lebih besar, user disarankan oleh ‘OCC’ untuk memberikan Jaminan yang lebih baik/lebih besar nilainya bagi pihak bank, seperti: deposito berjangka, tanah/bangunan, logam mulia, dan sebagainya.

4.2.4 TAMPILAN GUI (GRAPHICAL USER INTERFACE)

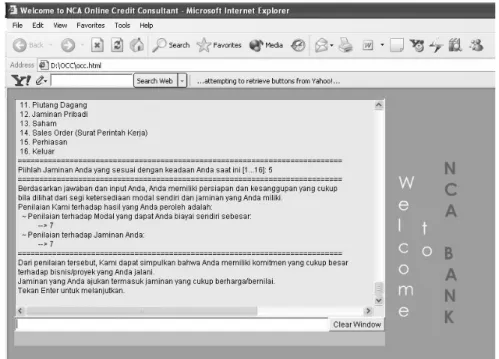

Gambar 4.8 : Tampilan GUI di Internet (online)

Di atas adalah tampilan GUI dari sistem OCC yang sudah di-upload ke dalam website www.joantine.com . Sistem OCC menjalankan fungsinya sebagai sebuah Java Applet yang kemudian diletakkan pada halaman web berekstensi “.html” . Sistem OCC dengan JavaApplet ini bersifat sebagai aplikasi Fat-Client, yang memiliki arti bahwa proses eksekusi aplikasi lebih banyak terjadi pada sisi client daripada sisi server. Eksekusi sistem OCC membutuhkan browser yang dilengkapi dengan JVM (Java Virtual Machine) buatan Microsoft, atau Java Plug-in dari Sun Microsystems.

Gambar 4.9 : Contoh halaman formulir yang menampung komentar/input user

Gambar 4.9 menunjukkan halaman formulir dimana user bisa mengisikan pendapat/pertanyaannya sendiri yang akan ditujukan ke database bank, jika user menemukan bahwa pilihan-pilihan yang disediakan sistem OCC tidak menggambarkan keadaan/kasusnya. Staf kredit bank dapat mem-view database yang berisi halaman formulir tersebut/formulir pra-aplikasi, dan jika ternyata input dari user perlu dipertimbangkan, web administrator/knowledge engineer bisa menambahkannya ke dalam program sistem OCC sebagai tindakan maintenance sistem.

4.3 EVALUASI KINERJA SISTEM PAKAR

Perancangan dan pembangunan sistem pakar kredit ‘OCC’ (Knowledge engineering) memakan waktu sekitar 1½ bulan. Posting di internet dan pembuatan website sebagai medium ujicoba berlangsung dalam waktu ½ bulan.

Setelah implementasi sistem pakar ‘OCC’ selesai dibangun, kinerja ‘OCC’ diujicobakan pada situs web bersama dengan databasenya. URL dimana ‘OCC’ dan database ditempatkan adalah http://www.joantine.com/occ.html. Proses evaluasi sistem berlangsung secara online, dilakukan oleh 30 orang user, dan terutama melibatkan Credit Analyst sebagai salah satu sumber kepakaran dalam ilmu perkreditan yang digunakan oleh sistem. Ada beberapa hal utama dari sistem yang dievaluasi oleh Credit Analyst, yaitu :

1. Luas cakupan permasalahan kredit secara umum yang mampu ditangani oleh ‘OCC’ (knowledge base)

2. Ketepatan penalaran yang dilakukan ‘OCC’ dalam menganalisis masalah/kasus (inference engine)

3. Pencapaian fungsi sistem, yaitu sebagai pemberi informasi dan pengarah bagi para calon debitur

4. Pencapaian fungsi sistem, yaitu sebagai RO dan CA virtual yang mampu melayani konsultasi awal untuk para calon debitur

5. Waktu dan tenaga yang bisa dihemat dan lebih diefektifkan penggunaannya oleh para staf RO dan CA.

Tanggapan Credit Analyst(CA) terhadap kinerja sistem ‘OCC’ secara keseluruhan pada saat wawancara akhir adalah :

1. Dari kelima aspek kredit yang umumnya menjadi bahan pertimbangan utama para RO dan CA (The 5Cs of Credits - Collateral, Capital, Condition, Capacity, dan Character), ‘OCC’ sudah mampu menangani aspek Capital dan Collateral dengan baik. Kedua aspek tersebut adalah merupakan aspek-aspek yang mendapat perhatian cukup besar dari pihak bank dalam praktiknya selama ini

2. Penalaran sistem ‘OCC’ dalam mengenali kasus/masalah dan memecah-mecahkannya ke dalam beberapa modul terpisah untuk kemudian melakukan analisis dan scoring sudah sesuai dengan panduan dan analisis kredit standar yang dilakukan bank umum dalam hal proses pemberian kredit, baik untuk kredit komersial maupun kredit konsumtif

3. Jika dilihat dari kemampuan sistem ‘OCC’ mengarahkan calon debitur lewat caranya menggali keterangan calon debitur dimulai dari jenis aktiva dan berlanjut hingga scoring, tahapan-tahap yang dilalui calon debitur saat menggunakan layanan ‘OCC’ tersebut akan memberikan gambaran yang cukup jelas tentang kredit yang dibutuhkannnya beserta syarat-syarat yang harus dipenuhinya. Selain itu, sistem ‘OCC’ memberikan kesempatan calon debitur untuk mengatur/menyesuaikan jenis informasi mana yang perlu ia dapatkan, dan mana yang tidak ia butuhkan

4. Cara sistem ‘OCC’ memberikan konsultasi berupa pertanyaan dan saran-saran yang relevan dengan masalah/keadaan masing-masing calon debitur sudah cukup sesuai dengan apa yang juga dilakukan oleh seorang RO saat

menerima panggilan telepon/kunjungan calon debitur yang rata-rata belum benar-benar mengerti apa yang harus dilakukannya jika ingin mengajukan permohonan kredit

5. Dari informasi singkat mengenai banyaknya panggilan telepon/kunjungan dari para calon debitur yang menanyakan hal yang sama berulang-ulang terhadap RO, maka waktu bekerja dan tenaga staf kredit khususnya RO telah banyak tersita untuk hal tersebut, dan kurang memiliki waktu yang cukup untuk melakukan analisis secara lebih komprehensif terhadap masing-masing aplikasi yang ditanganinya. Jika ada 5 orang saja calon debitur per harinya yang beralih pada penggunaan sistem ‘OCC’, maka efisiensi waktu dan tenaga yang dapat dihemat oleh staf mungkin mencapai 30%, yang kemudian bisa dialokasikan untuk fokus pada analisis data atau tugas-tugas lain yang lebih membutuhkan keahliannya.

Tanggapan Credit Analyst di atas menunjukkan bahwa sistem ‘OCC’ sudah bisa bernalar dan membantu pencarian solusi bagi masing-masing calon debitur dengan baik.

Pada evaluasi yang dilakukan oleh user sebagai orang awam (pengguna jasa internet, ada beberapa hal yang juga menjadi bahan evaluasi , yaitu :

1. Tingkat kemudahan akses ‘OCC’ dengan koneksi internet standar

2. Kemudahan dalam menggunakan keseluruhan layanan ‘OCC’ (contoh : mudah dimengerti, mudah dibaca, mudah melakukan navigasi pada situs, dan sebagainya)

3. Besar panduan ‘OCC’ bagi user dalam memberikan pengetahuan lebih jauh mengenai masalah kredit

4. Tingkat kepuasan dan signifikansi manfaat yang dirasakan user atas jawaban/saran/solusi yang diberikan ‘OCC’.

5. Tingkat kenyamanan dan keleluasaan yang dirasakan user dalam memperoleh informasi kredit dengan menggunakan layanan konsultasi ‘OCC’ lewat internet ini.

Dari jawaban ke-30 responden yang telah berpartisipasi dalam ujicoba dan evaluasi sistem ‘OCC’ tersebut, diketahui bahwa 76% dari keseluruhan tanggapan yang diberikan berpendapat bahwa ‘OCC’ telah memenuhi kelima aspek evaluasi di atas dengan kategori “Istimewa”.

Beberapa saran dan kritik yang dikemukakan oleh para responden yang terlibat pada tahap evaluasi sistem ‘OCC’ mengatakan bahwa terdapat sedikit kekurangan pada proses penghubungan antara ‘OCC’ yang menggunakan JavaApplet dengan link URL yang bisa dituju oleh user yang dinilai memiliki kualifikasi yang cukup baik guna bisa mengisi formulir pra-aplikasi. Walaupun di akhir konsultasi, sistem memberikan alamat URL tempat formulir berada, user masih harus mengetikkan alamat tersebut secara manual pada browser. Hal ini disebabkan bahwa program ‘OCC’ yang dibangun dengan menggunakan Jess v.61p7 memanfaatkan Jess ConsoleApplet class, dimana program sistem pakar yang sudah selesai akan ditampilkan/di-run lewat HTML sebagai satu kesatuan (applet). Dengan cara demikian, sulit menghubungkan program yang telah dibuat

sebagai applet agar dapat memanggil fungsi-fungsi Java yang dibutuhkan selain memanggilnya lewat Jess commandprompt secara manual.