0

MEKANISME MANAJEMEN RISIKO

PADA PEMBIAYAAN MODAL KERJA UNTUK

KOPERASI DI BNI SYARIAH

CABANG PEKALONGAN

TUGAS AKHIR

Diajukan Kepada STAIN Pekalongan

Dalam Rangka Memenuhi Salah Satu Persyaratan

Memperoleh Gelar Ahli Madya (A.Md) di Bidang Ilmu Perbankan Syari’ah

Oleh : N A J W A NIM: 231 208 030

PROGRAM STUDI DIII PERBANKAN SYARI’AH

SEKOLAH TINGGI AGAMA ISLAM NEGERI

(STAIN) PEKALONGAN

2011

1 BAB I PENDAHULUAN

A. Latar Belakang

Sebagai lembaga intermediary, bank syariah akan selalu dihadapkan dengan berbagai jenis risiko dengan tingkat kerumitan yang beragam dan melekat pada kegiatan usahanya. Risiko dalam konteks perbankan merupakan suatu kejadian potensial, baik yang dapat diperkirakan maupun yang tidak diperkirakan. Hal ini akan berdampak negatif terhadap pendapatan dan permodalan bank. Risiko-risiko ini tidak dapat dihindari, tetapi dapat dikelola dan dikendalikan. Oleh karena itu, bank syariah juga memerlukan serangkaian prosedur dan metode yang dapat digunakan untuk mengidentifikasi, mengukur, memantau dan mengendalikan risiko yang timbul dari kegiatan usahanya, atau yang disebut dengan manajemen risiko.

Di dalam perkembangannya, perbankan syariah sebagai penghimpun dana masyarakat jelas memiliki tingkat risiko yang lebih tinggi dari lembaga bisnis yang core bussiness-nya tidak berhubungan dengan sektor finansial secara langsung. Karena itu, industri perbankan pada hakikatnya adalah industri yang paling banyak diatur dan diawasi (highly regulated and surprised industry). Ini tentu saja masuk akal karena dana-dana yang dihimpun dari masyarakat dan dikembangkan lewat berbagai bentuk pembiayaan dan investasi harus dapat dipertanggung jawabkan dalam bentuk

http://elc.stain-pekalongan.ac.id/

mereka yang dana-dananya akan menjadi hilang melainkan juga bencana ekonomi akan menimpa dan menghancurkan negara yang mengalami krisis perbankan ini. Jika risiko itu dibedah akan muncul banyak sekali risiko yang berpotensi merugikan semua pihak yang terkait dalam industri. Risiko pasar, risiko operasional, risiko kredit adalah beberapa jenis risiko yang senantiasa menyertai proses penghimpunan dan pengelolaan dana dalam perbankan. Dalam kaitannya dengan pembiayaan modal kerja untuk koperasi, risiko yang dapat muncul adalah risiko kredit yang dapat memacu timbulnya risiko-risiko lain dalam kegiatan perbankan.

Pembiayaan modal kerja sendiri merupakan jenis pembiayaan untuk memenuhi kebutuhan: a) peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil produksi, maupun secara kualitatif yaitu peningkatan kualitas atau mutu hasil produksi, dan b) untuk keperluan perdagangan atau peningkatan utility of peace dari suatu barang.1

BNI Syariah cabang Pekalongan dapat membantu memenuhi seluruh kebutuhan modal kerja tersebut bukan dengan meminjamkan uang, melainkan dengan menjalin hubungan partnership dengan nasabah, dimana bank bertindak sebagai penyandang dana (shohibul maal), sedangkan nasabah sebagai pengusaha (mudharib). Pembiayaan semacam ini disebut dengan mudharabah (trust financing). Fasilitas ini dapat diberikan untuk jangka waktu tertentu, sedangkan bagi hasil dibagi secara periodik dengan nisbah yang disepakati.

1

Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktek (Jakarta: Gema Insani Press, 2001), hlm. 163.

http://elc.stain-pekalongan.ac.id/

BNI Syariah cabang Pekalongan merupakan salah satu bank dengan konsep syariah yang telah berkembang di dunia perbankan syariah. Berbagai macam produk dan fasilitas yang ada sangatlah membantu nasabahnya dalam bertransaksi. Begitu juga dengan produk-produk pembiayaan yang disalurkannya. Pembiayaan modal kerja untuk koperasi seperti halnya BMT (Baitul Maal wa Tamwil) juga menjadi target/sasaran pembiayaannya.

Kementrian koperasi dan UKM (Usaha Kecil Menengah) telah mengeluarkan SK Menteri Koperasi dan UKM No. 91/Kep/M.UKM/IX/2004 tentang petunjuk pelaksanaan kegiatan usaha koperasi jasa keuangan syariah. Oleh karena itu BMT sebagai koperasi jasa keuangan syariah memiliki badan hukum koperasi.2 Sehingga pembiayaan modal kerja ini dilakukan antar lembaga keuangan, yang dalam pengendalian dan pengawasannya diperlukan menajemen risiko.

Dengan demikian manajemen risiko berfungsi sebagai penyaring atau pemberi peringatan dini terhadap kegiatan bank. Pembiayaan modal kerja untuk koperasi ini tidak selalu berjalan lancar, bahkan adanya kemacetan pembiayaan. Risiko pembiayaan ini diperkirakan lebih besar dalam model pembiayaan modal kerja (Mudharabah), karena tidak adanya ketentuan jaminan (colateral), adanya risiko moral hazard, adverse selection

(penyalahgunaan fasilitas kredit oleh nasabah). Terlebih lagi koperasi merupakan suatu jenis usaha yang berbadan hukum, yang memberikan pengaruh besar pada kegiatan perekonomian masyarakat dengan

2

Lihat: Pendapat Amin Aziz dalam buku Muhammad Ridwan, Manajemen Baitul Maal wa Tamwil (BMT) (Yogyakarta: UII Press, 2004), hlm. 43.

http://elc.stain-pekalongan.ac.id/

menggunakan asas kekeluargaan. Selain itu terbatasnya teknik dan kompetensi bank untuk menilai proyek serta ketentuan kelembagaan seperti masalah perpajakan, sistem akuntansi dan auditing dan kerangka regulasi yang ada juga tidak dapat meng-cover seluruh model pembiayaan yang ada pada bank syariah.

Dalam pertimbangan BNI syariah cabang Pekalongan, manajemen risiko pada pembiayaan modal kerja untuk koperasi ini penting, sehingga nantinya bank dapat meminimalisir risiko dan mendapatkan manfaatnya. Pertimbangannya yaitu risiko pembiayaan modal kerja untuk koperasi merupakan jenis pembiayaan yang sarat dengan risiko terlebih lagi berhubungan dengan nasabah koorporasi. Jika pada pembiayaan ini terjadi kerugian maka akan bermunculan risiko-risiko lain seperti risiko penarikan dana, risiko operasional perbankan, risiko likuiditas, risiko strategi dan yang lebih berbahayanya lagi pada risiko reputasi. Apabila telah sampai pada risiko reputasi yang menyangkut kepercayaan nasabah, maka akan sulit bagi bank untuk mendapatkan kepercayaan nasabahnya kembali. Oleh karena itu, pembiayaan modal kerja untuk koperasi ini sangatlah memerlukan pengelolaan risiko, sehingga nantinya risiko-risiko yang merugikan perbankan dapat diminimalisir dan dikendalikan.

Berdasarkan latar belakang di atas, maka penulis merasa tertarik dan perlu untuk melakukan penelitian mengenai: “MEKANISME MANAJEMEN RISIKO PADA PEMBIAYAAN MODAL KERJA UNTUK KOPERASI DI BNI SYARIAH CABANG PEKALONGAN.”

http://elc.stain-pekalongan.ac.id/ B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka ada beberapa pokok permasalahan yang akan dikaji penelitian ini antara lain:

1. Bagaimana manajemen risiko pada pembiayaan modal kerja untuk koperasi di BNI Syariah cabang Pekalongan?

2. Bagaimana kendala yang dihadapi BNI Syariah cabang Pekalongan dalam mengelola risiko pada pembiayaan modal kerja untuk koperasi?

C. Penegasan Istilah

Untuk memudahkan dan meluruskan pemahaman serta menghindari kesalahpahaman maksud judul dan rumusan masalah di atas, penulis perlu memberi batasan dan penegasan istilah. Adapun istilah-istilah yang perlu ditegaskan adalah sebagai berikut:

1. Mekanisme adalah cara kerja suatu organisasi.3 Mekanisme di sini merupakan cara BNI Syariah dalam mengelola risiko yang ada.

2. Manajemen adalah ilmu yang berhubungan dengan kepemimpinan, perencanaan, pengorganisasian, pelaksanaan dan pengawasan terhadap sebuah cabang bank atau bagian yang dilakukan manager.4

3. Risiko adalah kemungkinan, kerugian, akibat.5 Risiko di sini merupakan risiko yang ditimbulkan oleh kegiatan pembiayaan modal kerja untuk

3

Departeman Pendidikan dan Kebudayaan, Kamus Besar Bahasa Indonesia (Jakarta: Balai Pustaka, 1998), hlm.570.

4

Komarudin, Kamus Perbankan (Jakarta: PT. Raja Grafindo Persada, 1994), hlm. 90.

5

Yasyin Sulchan, Kamus Lengkap Bahasa Indonesia (Surabaya: Amanah, 1997), hlm. 402.

http://elc.stain-pekalongan.ac.id/

koperasi di BNI Syariah cabang Pekalongan.

4. Pembiayaan Modal Kerja adalah pembiayaan dengan akad mudharabah dalam bentuk kontrak dua pihak dimana satu pihak berperan sebagai pemilik modal dan mempercayakan jumlah modalnya untuk dikelola pihak kedua, yakni sipemilik usaha dengan tujuan mendapatkan keuntungan.6 5. Koperasi adalah suatu susunan tanggung jawab para anggota melalui

hubungan dan kerjasama dalam organisasi tersebut. Koperasi dalam hal ini yaitu BMT. BMT adalah konsep industri perbankan syariah yang menekankan adanya konsentrasi usaha perbankan yang tidak hanya mengelola untuk bisnis saja, tetapi juga mengelola unit sosial yang memiliki fungsi intermediary unit dalam bentuk kontrak 2 pihak dimana satu pihak berperan sebagai pemilik modal dan mempercayakan antara pihak yang kelebihan dana dan pihak yang kekurangan dana.7

Jadi Mekanisme Manajemen Risiko Pada Pembiayaan Modal Kerja Untuk Koperasi adalah cara kerja suatu organisasi dalam pengelolaan kemungkinan kerugian pada pembiayaan dengan akad mudharabah dalam bentuk kontrak dua pihak antara bank sebagai pemilik modal dan koperasi dalam hal ini BMT sebagai si pelaksana usaha dengan tujuan mendapatkan keuntungan.

D. Tujuan Penelitian

Tujuan yang diharapkan dari penelitian Tugas Akhir ini adalah:

6

Adiwarman A. Karim, Bank Islam Analisis Fiqh dan Keuangan (Jakarta: PT Raja Grafindo Persada, 2006), hlm. 205.

7

http://elc.stain-pekalongan.ac.id/

1. Untuk mengetahui dan menjelaskan manajemen risiko pembiayaan modal kerja untuk koperasi di BNI Syariah Cabang Pekalongan.

2. Untuk mengetahui kendala-kendala dalam mengelola pembiayaan modal kerja untuk koperasi di BNI Syariah Cabang Pekalongan.

E. Kegunaan

Kegunaan dari Tugas Akhir ini diharapkan untuk : a. Secara Teoritis

Untuk pengembangan ilmu yang berhubungan dengan manajemen risiko pembiayaan modal kerja untuk koperasi.

b. Secara Praktis 1. Bagi Masyarakat

Sebagai tambahan informasi tentang manajemen risiko pada pembiayaan modal kerja untuk koperasi.

2. Bagi STAIN Pekalongan

Sebagai tambahan referensi bagi mahasiswa pada khususnya dan semua pihak-pihak yang membutuhkan.

3. Bagi BNI Syariah cabang Pekalongan

Sebagai bahan kajian terhadap pengelolaan risiko pembiayaan modal kerja untuk koperasi serta dapat menjadi salah satu sarana pengembangan produk pembiayaan modal kerja untuk koperasi kepada masyarakat pada umumnya dan semua pihak yang membutuhkan.

http://elc.stain-pekalongan.ac.id/ F. Telaah Pustaka

1. Telaah Pustaka berbasis Penelitian Terdahulu

Dalam rangka menghindari penelitian terhadap objek yang sama, maka penulis melakukan review terhadap kajian berbagai penelitian yang pernah ada. Ditinjau dari penelitian yang pernah dilakukan berkaitan dengan manajemen risiko pada pembiayaan modal kerja untuk koperasi, penulis menemukan judul penelitian:

1. Dalam Tugas Akhir yang barjudul “ Implementasi Manajemen Risiko Baitul Maal Wa Tamwil (BMT) An-Najah Wiradesa ” oleh Dian

Retnowati, membahas mengenai penerapan manajemen risiko pada semua aspek operasional kegiatan perbankan, baik pada penghimpunan dana atau penyaluran dana selain itu Tugas Akhir ini juga membahas semua produk di BMT An-Najah Wiradesa.8

2. Dalam Tugas Akhir yang berjudul “ Implementasi Pembiayaan Modal Kerja di BMT Muamalat Limpung “ oleh Edy Pujiyanto membahas mengenai penerapan pembiayaan modal kerja di BMT Muamalat Limpung dan Analisis SWOT Pembiayaan Modal Kerja di BMT Muamalat Limpung.9

Berbeda dengan penelitian-penelitian di atas, penulis akan membahas mengenai mekanisme manajemen risiko hanya pada pembiayaan modal kerja untuk koperasi, dimana nasabah ini juga

8

Dian Retnowati, “Implementasi Manajemen Risiko BMT An-Najah Wiradesa”, Tugas Akhir, (Pekalongan: Perpustakaan STAIN Pekalongan, 2009).

9

Edi Pujiyanto, “Implementasi Pembiayaan Modal Kerja di BMT Muamalat Limpung”, Tugas Akhir, (Pekalongan: Perpustakaan STAIN Pekalongan).

http://elc.stain-pekalongan.ac.id/

lembaga yang berbadan hukum (memiliki aspek legal dan lebih berisiko) serta membahas bagaimana kendala dalam mengelola risiko pembiayaan modal kerja untuk koperasi, yang mana belum pernah ada penelitian sebelumnya yang membahas mengenai permasalahan ini. Mengingat objek penelitian ini adalah BNI Syariah cabang Pekalongan.

2. Telaah Pustaka Berbasis Literatur

Adiwarman A. Karim dalam buku yang berjudul Bank Islam Analisis Fiqh dan Keuangan, menjelaskan bahwa manajemen risiko dalam bank Islam mempunyai karakter yang berbeda dengan bank konvensional, terutama karena adanya jenis-jenis risiko yang khas melekat pada bank-bank yang beroperasi secara syariah. Dengan kata lain perbedaan mendasar antara bank Islam dengan bank konvensional bukan terletak pada bagaimana cara mengukur (how to measure) melainkan pada apa yang dinilai (what to measure).10

Senada dengan itu Tariqullah Khan dan Habib Ahmed dalam buku yang berjudul Manajemen Risiko Lembaga Keuangan Syariah, menjelaskan bahwa model pembiayaan syariah yang bervariasi akan menambah daftar risiko unik dengan karakteristik yang dimilikinya. Dengan demikian, karakter dasar beberapa risiko yang dihadapi lembaga keuangan syariah berbeda dengan bank konvensional.11 Model pembiayaan bagi hasil (modal kerja) dan produk jual beli tempo lebih berisiko jika dibandingkan dengan murabahah dan ijarah.

10

Adiwarman A. Karim, op. cit., hlm. 256.

11

Tariqullah Khan dan Habib Ahmed, Manajemen Risiko Lembaga Keuangan Syariah, terjemahan Ikhwan A. Basri, MA. (Jakarta: Bumi Aksara, 2008), hlm. 193.

http://elc.stain-pekalongan.ac.id/

Pola pembiayaan kepada koperasi dalam bank syariah mempunyai karakteristik yang spesifik dibanding dengan bank konvensional. Pada bank konvensional, penilaian kelayakan pembiayaan didasarkan semata-mata hanya pada business wise, sedangkan pada bank syariah penilaian kelayakan pembiayaan selain didasarkan pada buniness wise, juga harus mempertimbangkan syariah wise. Artinya, bisnis tersebut layak dibiayai dari segi usahanya, dan acceptable dari segi syariahnya.12

Pembiayaan modal kerja juga termasuk jenis pembiayaan mudharabah, yang merupakan akad pembiayaan kerja sama antara pemilik dana (bank) dengan pihak yang mempunyai keahlian/ketrampilan untuk mengelola usaha yang produktif dan halal, dimana pembagian hasil keuntungan dari usaha dilakukan sesuai dengan nisbah yang disepakati bersama.

Koperasi pun terdiri dari berbagai jenis. Dalam buku Manajemen Baitul Maal Wa Tamwil (BMT) oleh Muhammad Ridwan, menjelaskan bahwa BMT dengan badan hukum koperasi dan UKM No.91/Kep/M.UKM/IX/2004 tentang petunjuk pelaksanaan kegiatan usaha jasa keuangan syariah. Dengan terbentuk koperasi, BMT dapat berkembang ke berbagai sektor usaha seperti keuangan dan sektor riil. Bentuk ini juga diharapkan dapat memenuhi tujuan memberdayakan masyarakat luas sehingga kepemilikan kolektif BMT sebagaimana konsep koperasi akan lebih mengenai sasaran. Dalam kegiatannya, BMT

12

Zainul Arifin, Memahami Bank Syariah Lingkup, Peluang, Tantangan dan Prospek (Jakarta: Alfabeta, 2000), hlm. 115.

http://elc.stain-pekalongan.ac.id/

memerlukan pinjaman dana segar seperti pembiayaan modal kerja (trust financing). Pembiayaan ini akan menyangkut beberapa aspek yang lebih detail dibandingkan pembiayaan modal kerja pada nasabah perorangan, diantaranya termasuk pembiayaan antara lembaga yang berbadan hukum (aspek legal) dan yang terkait dengan kegiatan usahanya. Hal tersebut menimbulkan berbagai risiko pembiayaan pada koorporasi maupun pada

bussiness risk sebab sektor usaha BMT juga pada sektor riil.

Pada pembiayaan secara syariah kepada koperasi memiliki kekhususan, mengingat setiap jenis bidang usaha/proyek yang dibiayai akan memerlukan skema fiqh yang spesifik. Hal ini karena pembiayaan berkait langsung dengan sektor riil dan ditujukan kepada usaha yang halal, tidak peluang melipat gandakan (compounding), serta lebih adil dalam mendapatkan keuntungan dan menanggung risiko, sesuai dengan prinsip bagi hasil.

Dengan pembiayaan yang terkait langsung dengan sektor riil ini, banyak risiko yang ditimbulkan. Veithzal Rivai, dkk dalam buku yang berjudul Bank dan Financial Instituon Managemen: Conventional and Sharia System, menjelaskan bahwa esensi penerapan manajemen risiko adalah kecukupan prosedur dan metodologi pengelolaan risiko sehingga kegiatan usaha bank tetap dapat terkendali (manageable) pada batas atau limit yang dapat diterima serta menguntungkan bank.13

13

Veithzal Rivai, et al., Bank dan Financial Instituon Managemen: Conventional and Sharia System (Jakarta: PT Raja Grafindo Persada, 2007).

http://elc.stain-pekalongan.ac.id/

Bisnis perbankan akan berhadapan dengan berbagai jenis risiko kredit, diantaranya adalah:14 risiko modal, risiko kredit, risiko likuiditas, dan lain-lain. Dari risiko-risiko tersebut masih terdapat berbagai jenis risiko lainnya. Dari banyaknya risiko yang timbul pada pembiayaan modal kerja, maka penulis akan membahas mengenai mekanisme manajemen risiko pada pembiayaan modal kerja untuk koperasi, mengingat objek penelitian ini adalah BNI Syariah Cabang Pekalongan.

G. Kerangka Berfikir

Bisnis adalah suatu aktivitas yang selalu berhadapan dengan risiko dan return. Bank syariah adalah salah satu unit bisnis. Dengan demikian bank syariah juga akan menghadapi risiko manajemen bank itu sendiri. Bank syariah merupakan bank yang sarat dengan risiko, karena dalam menjalankan aktivitasnya banyak berhubungan dengan produk-produk yang mengandung banyak risiko seperti produk mudharabah. Demikian pula risiko yang diakibatkan karena ketidakjujuran/kecurangan nasabah dalam melakukan transaksi. Oleh karena itu, para pejabat bank syariah harus dapat mengendalikan risiko seminimal mungkin dalam rangka untuk memperoleh keuntungan yang optimum.

Manajemen risiko merupakan serangkaian prosedur dan metode yang dapat digunakan untuk mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang timbul dari kegiatan usaha bank. Dalam hal ini

14

Muhammad, Manajemen Dana Bank Syariah (Yogyakarta: EKONISIA, 2004), hlm. 130.

http://elc.stain-pekalongan.ac.id/

pengelolaan dalam berbagai risiko yang berhubungan dengan pembiayaan modal kerja untuk koperasi sesuai dengan prinsip kehati-hatian. Dalam mengidentifikasi risiko ada hal-hal yang perlu diperhatikan, yaitu proses transaksi pembiayaan, proses manajemen, sumber daya manusia, teknologi dan lingkungan eksternal. Penilaian risiko menjelaskan semua dampak dari semua kondisi pada pembiayaan modal kerja untuk koperasi yang berpotensi menyebabkan kerugian. Risiko pembiayaan modal kerja untuk koperasi ini seperti diantaranya: side streaming; nasabah menggunakan dana bukan seperti yang disebutkan dalam kontrak, lalai dan kesalahan yang disengaja, atau menyembunyikan keuntungan oleh nasabah bila nasabahnya tidak jujur.

Alasan mengapa manajemen risiko begitu penting:

1. Bank Syariah adalah perusahaan jasa yang pendapatannya diperoleh dari interaksi dengan nasabah sehingga risiko tidak mungkin tidak ada.

2. Dengan mengetahui risiko, maka kita dapat mengantisipasi dan mengambil tindakan yang diperlukan dalam menghadapi nasabah/permasalahan. 3. Dapat lebih menimbulkan pemahaman pengawasan melekat yang

merupakan fungsi sangat penting dalam aktivitas operasional.

Mengingat begitu pentingnya manajemen risiko pada pembiayaan modal kerja untuk koperasi maka peneliti bermaksud untuk mencari informasi dan mengumpulkan data dalam rangka ingin mengetahui mekanisme manajemen risiko pada pembiayaan modal kerja untuk koperasi di BNI Syariah Cabang Pekalongan. Dalam penelitian kali ini, peneliti membatasi

http://elc.stain-pekalongan.ac.id/

hanya BNI Syariah Cabang Pekalongan yang akan menjadi kajian penelitian kali ini. Gambar 1.1 :

H. Metode Penelitian 1. a. Jenis Penelitian

Jenis Penelitian dalam Tugas Akhir ini adalah Penelitian Lapangan (field research). Jadi data-data yang digunakan dalam penelitian kali ini diperoleh melalui studi lapangan dengan cara mencatat dan mengumpulkan berbagai data serta informasi.

PEMBIAYAAN

Berisiko Faktor Penyebab:

Angsuran tidak dibayar tepat waktu atau tidak dapat membayar sama sekali

Usaha yang dibiayai bangkrut Pembiayaan disalahgunakan Pembiayaan termasuk dalam kategori kurang lancar atau diragukan atau macet Analisis Risiko Pembiayaan:

Pendekatan analisa pembiayaan

Prinsip analisis pembiayaan (5C)

Pemantauan pembiayaan Pengelolaan dan Solusi Risiko

Tidak Berisiko Ciri-ciri:

Pembiayaan lancar Angsuran dibayar tepat

waktu

Usaha yang dibiayai sesuai target dan menghasilkan profit

http://elc.stain-pekalongan.ac.id/ b. Pendekatan Penelitian

Jenis pendekatan dalam Tugas Akhir (TA) adalah menggunakan pendekatan kualitatif yaitu penelitian yang lebih menekankan analisisnya pada proses penyimpulan deduktif dan induktif serta analisis terhadap dinamika hubungan antara fenomena yang diamati dengan menggunakan logika ilmiah.15 Serta juga menggunakan sifat penelitian deskriptif dan eksploratif yang digunakan untuk menggambarkan dan menggali secara mendalam kebutuhan penggunaan penelitian16, yaitu mengenai pengelolaan risiko yang ada.

Dalam hal ini berkaitan dengan pengelolaan risiko pada pembiayaan modal kerja untuk koperasi di BNI Syariah cabang Pekalongan.

2. Sumber Data

Sumber data yang digunakan dalam penelitian Tugas Akhir ini adalah 2 yaitu: sumber data primer dan sumber data sekunder.

a. Sumber Data Primer

Sumber data primer merupakan data yang didapat dari sumber pertama baik individu atau perorangan, seperti hasil wawancara. Wawancara disini adalah dengan staf pembiayaan, manager pembiayaan, serta karyawan-karyawan di BNI Syariah cabang Pekalongan. Dalam hal ini yang menjadi sumber data primer adalah informasi tentang pengamatan dan pencatatan sistematis terhadap

15

Saifudin Azwar, Metode Penelitian, (Yogyakarta: Pustaka Pelajar, 1990), hlm. 5.

16

http://elc.stain-pekalongan.ac.id/

masalah yang dihadapi yaitu tentang mekanisme manajemen risiko pada pembiayaan modal kerja untuk koperasi di BNI Syariah Cabang Pekalongan.

b. Sumber Data Sekunder

Sumber data sekunder, data yang diperoleh melalui pengumpulan dan pengolahan data yang bersifat studi dokumentasi berupa penelaahan terhadap dokumen pribadi, resmi kelembagaan, referensi-referensi/peraturan (literatur, laporan, tulisan dan lain-lain) yang memiliki relevansi dengan focus permasalahan penelitian. Referensi-referensinya berupa buku literatur, buku ilmiah, dan buku bacaan lainnya yang ada kaitannya dengan masalah pengelolaan risiko terhadap pembiayaan modal kerja untuk koperasi.

3. Metode Pengumpulan Data a. Observasi

Observasi yaitu pengamatan dan pencatatan dengan sistematis terhadap fenomena-fenomena yang diselidiki.17 Metode observasi merupakan metode pengumpulan data dengan cara mengamati langsung terhadap objek tertentu yang menjadi fokus penelitian dengan mengetahui suasana kerja untuk memperoleh data mekanisme manajemen risiko pada pembiayaan modal kerja untuk koperasi di BNI Syariah Cabang Pekalongan.

17

http://elc.stain-pekalongan.ac.id/ b. Interview

Interview yaitu pengumpulan data melalui tanya jawab langsung dengan beberapa pihak yang dikerjakan secara sistematis sambil bertatap muka antara peneliti dengan responden18. Metode interview dilakukan dengan pengurus, manajer pembiayaan dan karyawan yang mengetahui mekanisme manajemen risiko pada pembiayaan modal kerja untuk koperasi di BNI Syariah Cabang Pekalongan.

c. Dokumentasi

Dokumentasi berasal dari kata “dokumen” yang berarti barang-barang tertulis. Metode dokumentasi adalah pengumpulan data melalui laporan tertulis dari suatu peristiwa yang isinya terdiri dari penjelasan dan pemikiran, peristiwa tersebut ditulis sengaja untuk mengumpulkan dan meneruskan keterangan tersebut. Dalam metode ini penulis mempelajari dokumen terkait risiko-risiko yang terjadi serta cara pengelolaannya di BNI Syariah Cabang Pekalongan.

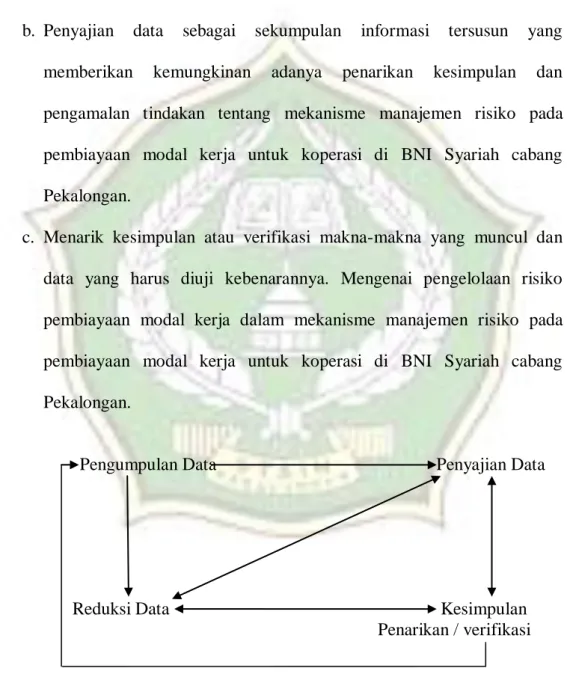

4. Metode Analisis Data

Data yang sudah terkumpul dianalisis dan diteliti berdasarkan analisis kualitatif, yaitu data yang muncul berwujud kata-kata dan bukan rangkaian angka. Analisis model interaktif ini terdiri dari tiga alur kegiatan yang secara bersamaan, yaitu : 19

18

Muhammad Nazir, Metode Penelitian, (Jakarta: Gahlia Indonesia, 1998), hlm. 212.

19

Mathew B Milles & A.Michael Huberman, Analisis Data Kulitatif, (Jakarta :UII Press,1992), hlm.16.

http://elc.stain-pekalongan.ac.id/

a. Reduksi data yang diartikan sebagai proses pemilihan, pemusatan perhatian pada penyederhanaan, pengabstrakan dan transformasi data kasar yang muncul dari catatan-catatan tertulis di lapangan tentang mekanisme manajemen risiko pada pembiayaan modal kerja untuk koperasi di BNI Syariah cabang Pekalongan.

b. Penyajian data sebagai sekumpulan informasi tersusun yang memberikan kemungkinan adanya penarikan kesimpulan dan pengamalan tindakan tentang mekanisme manajemen risiko pada pembiayaan modal kerja untuk koperasi di BNI Syariah cabang Pekalongan.

c. Menarik kesimpulan atau verifikasi makna-makna yang muncul dan data yang harus diuji kebenarannya. Mengenai pengelolaan risiko pembiayaan modal kerja dalam mekanisme manajemen risiko pada pembiayaan modal kerja untuk koperasi di BNI Syariah cabang Pekalongan.

Pengumpulan Data Penyajian Data

Reduksi Data Kesimpulan Penarikan / verifikasi

http://elc.stain-pekalongan.ac.id/ I. Sistematika Pembahasan

Berdasarkan pembahasan dan rumusan di atas, maka pembahasan tugas akhir ini akan disajikan dalam lima bab dengan sistematika sebagai berikut:

BAB I: Pedahuluan, bab ini memuat tentang Latar Belakang Masalah, Rumusan Masalah, Tujuan, Kegunaan, Telaah Pustaka, Kerangka Berfikir, Metode Penelitian dan Sistematika Pembahasan.

BAB II: Tinjauan Umum tentang Manajemen Risiko pada Pembiayaan Modal Kerja untuk Koperasi, berisi tentang Konsep Dasar Manajemen Risiko, Konsep Dasar Pembiayaan, dan mengenai Pembiayaan Modal Kerja pada Lembaga Keuangan Syariah. BAB III: Profil BNI Syariah Cabang Pekalongan berisi tentang Gambaran

umum BNI Syariah, Jenis-jenis Produk Pembiayaan BNI Syari’ah, dan Analisis Pembiayaan Modal Kerja untuk Koperasi di BNI Syari’ah.

BAB IV: Analisis Mekanisme Manajemen Risiko pada Pembiayaan Modal Kerja untuk Koperasi di BNI Syariah Cabang Pekalongan, Bab ini memuat tentang Analisis Manajemen Risiko pada Pembiayaan Modal Kerja untuk Koperasi di BNI Syariah Cabang Pekalongan, dan Analisis kendala-kendala Pengelolaan Risiko pada Pembiayaan Modal Kerja untuk Koperasi di BNI Syariah Cabang Pekalongan.