ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TINDAKAN AUDITOR SWITCHING PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di BEI Pada Tahun 2006-2010)

(Skripsi)

Oleh

AGNES SETIANA

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

BANDAR LAMPUNG 2013

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TINDAKAN AUDITOR SWITCHING PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI

Oleh

AGNES SETIANA

Independensi auditor, merupakan isu pokok dalam literatur pengauditan, namun isu ini juga kerap memicu perdebatan mengenai auditor switching. Hubungan kerja yang panjang antara KAP dan klien kemungkinan menciptakan resiko berlebihannya keakraban yang dapat mempengaruhi independensi KAP. Hal ini mendorong munculnya peraturan rotasi KAP yang bersifat mandatory. Namun, perusahaan pun hendaknya melakukan auditor switching secara

voluntary untuk mewujudkan tata kelola perusahaan yang baik. Tujuan penelitian ini adalah untuk menemukan bukti empiris mengenai faktor-faktor yang

mempengaruhi tindakan voluntary auditor switching di Indonesia.

Data yang digunakan adalah data perusahaan manufaktur yang terdaftar di BEI tahun 2006-2010, di mana pemilihannya dilakukan dengan purposive

sampling. Variabel penelitian yang digunakan adalah pergantian manajemen (CEO), opini audit (OPINI), size KAP (KAP), kesulitan keuangan klien (ICR) dan auditor switching (SWITCH). Model analisis yang digunakan adalah regresi logistik dengan aplikasi program SPSS 16.

Hasil penelitian ini adalah pergantian manajemen (CEO), opini audit (OPINI), dan kesulitan keuangan klien (ICR) tidak berpengaruh secara signifikan terhadap auditor switching. Hanya size KAP (KAP) yang berpengaruh terhadap auditor switching.

ABSTRACT

ANALYSIS OF FACTORS THAT INFLUENCE AUDITOR SWITCHING ACTION AT MANUFACTURING LISTED ON IDX

By:

AGNES SETIANA

Auditor independence occupied the main issue in auditing literature. However, this issue often triggers debate regarding auditor switching. Long term contract between CPA firm and the client can create excessive familiarity, which may be affecting auditor’s independence. This, lead to the government’s rule of mandatory auditor switching. However, it is best for the company to do voluntary auditor switching in order to reach good corporate governance. The purpose of this research is to find empirical proof concerning factors that might influence auditor switching in Indonesia.

The data being used is from manufacturing companies which are listed on Indonesia Stock Exchange in 2006-2010 period, with purposive sampling.

Variables used in this research are CPA Firm Size (KAP), Financial Distress (ICR), Management Changes (CEO), Audit Opinion (OPINI), and Auditor Switching (SWITCH). Analysis method using logistic regression in SPSS 16.

The result of this research is none of Management Changes, Audit Opinion, or Financial Distress has significant effect towards Auditor Switching. Only CPA Firm Size has significant effect on Auditor Switching

NAMA : AGNES SETIANA NPM : 07110331025 TELEPON : (0721) 251178

082130183111

E-MAIL : [email protected]

PEMBIMBING 1 : DR. EINDE EVANA S.E., M.SI., AKT. PEMBIMBING 2 : HI. HARSONO EDWIN P. S.E., M.SI.

BAB I PENDAHULUAN

1.1 Latar Belakang

Tindakan perusahaan melakukan pergantian kantor akuntan publik disebut auditor switching. Hubungan kerja yang panjang antara Kantor Akuntan Publik dan klien kemungkinan menciptakan suatu resiko pada berlebihannya keakraban (excessive familiarity) yang dapat mempengaruhi obyektifitas dan independensi KAP. Hal ini mendorong munculnya usulan perlunya diadakan rotasi wajib auditor yang bersifat mandatory (AICPA, 1978a; AICPA 1978b dalam Nagy, 2005).

Indonesia adalah salah satu negara yang mewajibkan pergantian kantor akuntan diberlakukan secara periodik. Pemerintah telah mengatur kewajiban rotasi auditor dengan dikeluarkannya KMK RI Nomor 359/KMK.06/2003 pasal 2 tentang “Jasa Akuntan Publik” (perubahan atas Keputusan Menteri Keuangan Nomor

423/KMK.06/2002), serta Peraturan Menteri Keuangan RI Nomor 17/PMK.01/2008 tentang “Jasa Akuntan Publik”.

Peraturan mengenai rotasi wajib auditor yang membatasi audit tenure merupakan suatu bukti bahwa pemerintah mengkritisi isu independensi auditor. Secara tidak langsung, dengan adanya peraturan ini menunjukkan bahwa fenomena terkait isu independensi auditor nyata terjadi di Indonesia. Namun, seiring persaingan dunia usaha yang semakin ketat, audit atas laporan keuangan perusahaan seharusnya bukan lagi menjadi suatu pemenuhan kewajiban atas ketentuan undang-undang semata tetapi menjadi suatu kebutuhan penting mengingat perlunya good corporate governance yang selalu menekankan transparency, accountability, fairness, responsibility, dan independency.

Beberapa penelitian telah dilakukan untuk mendapatkan bukti empiris terkait faktor-faktor yang mempengaruhi auditor switching.Secara singkat, faktor-faktor seperti size KAP, size klien, dan tingkat pertumbuhan klien lebih berorientasi pada tuntutan akan kualitas audit yang tinggi. Sementara kesulitan keuangan klien

berkenaan dengan daya beli klien atas jasa audit. Sedangkan pergantian manajemen dan opini audit lebih mengacu pada client’s bargaining power. Berdasarkan pemaparan di atas, penulis tertarik untuk meneliti hal-hal apa saja yang menjadi alasan perusahaan mengganti kantor akuntan publiknya, dan

membuat penelitian dengan judul Analisis Faktor-Faktor yang Mempengaruhi Tindakan Auditor Switching pada Perusahaan Manufaktur yang Terdaftar di BEI.

1.2. Rumusan Masalah

1. Apakah pergantian manajemen berpengaruh terhadap auditor switching? 2. Apakah opini audit berpengaruh terhadap auditor switching?

3. Apakah ukuran KAP berpengaruh terhadap auditor switching?

4. Apakah kesulitan keuangan klien berpengaruh terhadap auditor switching?

1.2.3 Batasan Masalah

1. Sampel adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode penelitian tahun 2006 - 2010

2. Auditor switching dalam penelitian ini hanya memperhatikan pergantian pada tingkat KAP, tidak memperhatikan pergantian pada tingkat akuntan publik. 3. Penelitian ini difokuskan pada voluntary auditor switching, di mana

dikategorikan voluntary jika masa penugasan KAP masih kurang dari 5 tahun

1.3. Tujuan Penelitian

1. Menganalisa dan mendapatkan bukti empiris mengenai pengaruh pergantian manajemen terhadap auditor switching

2. Menganalisa dan mendapatkan bukti empiris mengenai pengaruh opini audit terhadap auditor switching

3. Menganalisa dan mendapatkan bukti empiris mengenai pengaruh ukuran KAP terhadap auditor switching

4. Menganalisa dan mendapatkan bukti empiris mengenai pengaruh kesulitan keuangan klien terhadap auditor switching

1.4 Manfaat Penelitian 1. Bagi Peneliti

Memberi pemahaman lebih dalam mengenai permasalahan auditor switching. 2. Bagi Akademisi

Hasil penelitian ini diharapkan dapat memberi pandangan dan wawasan terhadap pengembangan literatur terkait auditor switching.

3. Bagi Peneliti Selanjutnya

Sebagai referensi untuk penelitian selanjutnya mengenai auditor switching.

1.4 Ruang Lingkup Penelitian

Penelitian ini menganalisis faktor- faktor yang mempengaruhi tindakan auditor switching pada perusahaan manufaktur yang terdaftar di BEI. Faktor- faktor yang menjadi variabel bebas dalam penelitian ini dibatasi pada empat faktor, yaitu faktor pergantian manajemen, opini audit, ukuran KAP, kesulitan keuangan klien

BAB II

LANDASAN TEORI

2.1 Agency Theory

Jensen dan Meckling (1987) menyatakan bahwa teori keagenan (agency theory) merupakan suatu hubungan permasalahan yang timbul ketika agent melakukan tindakan untuk memaksimalkan kepentingannya sendiri dengan mengorbankan kepentingan principal. Dalam teori keagenan seharusnya auditor independen berperan untuk mengurangi agency cost, namun fenomenanya teori keagenan juga mencakup hubungan antara auditor (agent) dan manajemen (principal). Hal ini menciptakan konflik kepentingan yang tidak dapat dihindari oleh auditor. Situasi yang demikian akan cenderung menimbulkan ketergantungan auditor kepada kliennya, sehingga auditor sering kali merasa kehilangan independensinya dan harus mengakomodasi berbagai kepentingan klien dengan harapan agar kerjasama antara auditor dengan klien tidak terputus.

2.2 Client’s Bargaining Power

Client’s bargaining power berbicara mengenai kekuatan perusahaan (manajemen) dalam menegosiasikan kepentingan dengan auditor (Sumarwoto, 2006).

Bargaining power ini sangat erat kaitannya dengan isu independensi auditor. Dalam situasi konflik, klien mencoba membuat auditor setuju pada laporan yang menguntungkannya dengan memaksakan pinalti pada auditor jika menolak

2.3 Audit Tenure

Audit tenure adalah masa jabatan dari Kantor Akuntan Publik (KAP) dalam memberikan jasa audit terhadap kliennya. Ketentuan mengenai audit tenure telah dijelaskan dalam Keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003 pasal 2 yaitu masa jabatan untuk KAP paling lama 5 tahun berturut-turut.Adibowo (2009) mengungkapkan bahwa regulasi membatasi audit tenure agar auditor dan klien tidak menciptakan suatu ketergantungan satu sama lain sehingga kualitas audit tetap terjaga dengan hasil opini audit yang objektif.

2.4 Keputusan Menteri Keuangan Republik Indonesia No.359/KMK.06/2003 pasal 2 tentang “Jasa Akuntan Publik”

KMK RI No. 359/KMK.06/2003 ini mengatur bahwa pemberian jasa audit umum atas laporan keuangan dari suatu entitas dapat dilakukan oleh KAP paling lama untuk 5 (lima) tahun buku berturut-turut dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut. Peraturan tersebut diperbaharui dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang “Jasa Akuntan Publik” pasal 3 yang menyatakan KAP paling lama untuk 6 (enam) tahun buku berturut-turut, dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

2.5 Auditor Switching

Auditor switching merupakan perpindahan auditor (KAP) yang dilakukan oleh perusahaan klien. Ketika pergantian auditor dilakukan karena peraturan yang membatasi tenure, yang terjadi adalah pemisahan paksa oleh peraturan. Dalam hal ini, yang terjadi adalah pergantian auditor secara wajib (mandatory auditor

switching). Sebaliknya, jika klien mengganti auditornya ketika tidak ada aturan yang mengharuskan pergantian dilakukan, yang terjadi adalah pergantian auditor secara sukarela (voluntary auditor switching).

2.6 Pengembangan Hipotesis

2.6.1 Pengaruh Pergantian Manajemen Perusahaan Klien Terhadap Auditor Switching

Pergantian manajemen perusahaan dapat diikuti oleh perubahan kebijakan dalam bidang akuntansi, keuangan, dan pemilihan KAP. Schwartz dan Menon (1985) menyatakan bahwa perusahaan yang melakukan pergantian manajemen akan mengganti KAP-nya karena manajemen perusahaan yang baru cenderung akan mencari KAP yang selaras dalam pelaporan dan kebijakan akuntansinya. Oleh karena itu, Ha1 dinyatakan sebagai berikut:

H0 = Perubahan manajemen(CEO) tidak berpengaruh terhadap auditor switching Ha1 = Perubahan manajemen (CEO) berpengaruh terhadap auditor switching

2.6.2 Pengaruh Opini Audit Terhadap Auditor Switching

Manajemen perusahaan berusaha menghindari opini selain unqualified karena bisa mempengaruhi harga pasar saham perusahaan dan kompensasi yang diperoleh manajer (Chow dan Rice 1982:327). Jika auditor tidak dapat memberikan opini unqualified (tidak sesuai dengan harapan perusahaan), perusahaan akan berpindah KAP yang mungkin dapat memberikan opini sesuai dengan yang diharapkan perusahaan (Setyarno,2006). Maka, Ha2 dinyatakan sebagai berikut:

H0 = Opini auditor tidak berpengaruh terhadap auditor switching Ha2 = Opini auditor berpengaruh terhadap auditor switching

2.6.3 Pengaruh Ukuran KAP Terhadap Auditor Switching

KAP yang besar lebih independen dibandingkan dengan KAP yang kecil. Dengan alasan bahwa ketika KAP besar kehilangan satu klien, tidak begitu berpengaruh terhadap pendapatannya. Dengan demikian, KAP yang lebih besar umumnya dianggap memiliki kredibilitas yang lebih tinggi. Perusahaan akan mencari KAP yang kredibilitasnya tinggi untuk meningkatkan kredibilitas laporan keuangan di mata pemakai laporan keuangan itu (Halim, 1997:79-80). Jadi, dapat ditarik kesimpulan bahwa perusahaan akan cenderung berpindah ke KAP yang size-nya lebih besar. Oleh karena itu, Ha3 dinyatakan sebagai berikut:

H0 = Ukuran KAP tidak berpengaruh terhadap auditor switching Ha3 = Ukuran KAP berpengaruh terhadap auditor switching

2.6.4 Pengaruh Kesulitan Keuangan Klien dengan Auditor Switching

Setyarno dan Juniarti (2006) juga menyatakan bahwa perusahaan yang bangkrut lebih sering berpindah auditor daripada perusahaan yang tidak bangkrut. Alasannya adalah karena perusahaan sudah tidak mampu lagi membayar biaya audit yang dibebankan oleh KAP, sebagai akibat dari penurunan kemampuan keuangan perusahaan. Oleh karena itu, Ha4 dinyatakan sebagai berikut:

H0 = Kesulitan keuangan klien tidak berpengaruh terhadap auditor switching Ha4 = Kesulitan keuangan klien berpengaruh terhadap auditor switching

2.7 Penelitian Terdahulu

a. Kadir (1994) mengemukakan dua pendekatan yang dapat digunakan untuk menjelaskan mengapa perusahaan berpindah KAP, yaitu perspektif auditor dan perspektif perusahaan. Hasil penelitian Kadir menunjukkan bahwa pergantian manajemen, jasa-jasa lain selain jasa audit, opini akuntan, dan preferensi kreditur berpengaruh signifikan terhadap perusahaan untuk berpindah KAP; kesulitan keuangan tidak berpengaruh, sedangkan untuk fee audit tidak dapat dilakukan pengujian karena data yang diperoleh tidak memenuhi persyaratan. b. Penelitian yang dilakukan Mardiyah pada tahun 2002 bertujuan untuk

mengetahui pengaruh perubahan kontrak, keefektifan auditor, reputasi klien, biaya audit, faktor klien, dan faktor auditor terhadap auditor changes dengan menggunakan analisis regresi dan model RPA. Hasil penelitian menunjukkan bahwa semua variabel berpengaruh terhadap auditor changes. c. Kawijaya dan Juniarti (2002) melakukan penelitian tentang perpindahan

auditor pada perusahaan-perusahaan di Surabaya dan Sidoarjo yang pernah diaudit oleh KAP. Hasilnya menunjukkan bahwa tidak ada bukti yang signifikan bahwa qualified audit opinion, merger, management changes, dan expansion merupakan variabel yang memprediksi perpindahan auditor.

Penelitian ini merupakan replikasi penelitian Damayanti dan Sudarma (2008). Variabel yang digunakan Damayanti dan Sudarma yaitu pergantian manajemen, opini, fee audit, dan solvabilitas sebagai proksi kesulitan keuangan..

Penulis mengganti 1 variabel dan 1 proksi yaitu mengganti variabel fee audit dengan size KAP, dan mengganti rasio solvabilitas dengan ICR sebagai proksi kesulitan keuangan klien. Alasannya karena variabel sebelumnya yang digunakan dalam penelitian Damayanti dan Sudarma (2008) tidak memberikan hasil yang signifikan. Peneliti memperpanjang periode penelitian yang dilakukan oleh Damayanti dan Sudarma (2008) yang hanya terbatas tiga tahun (2003-2005), menjadi lima tahun (2006-2010). Hal ini terkait dengan KMK RI Nomor 359/KMK.06/2003 pasal 2. Tambahan periode penelitian tersebut diharapkan akan mempengaruhi hasil penelitian ini.

BAB III

METODE PENELITIAN

3.1 Populasi dan Sampel

Populasi dalam penelitian ini adalah emiten aktif di Bursa Efek Indonesia (BEI) bidang manufaktur, yang pada tahun 2010 berjumlah 172 perusahaan. Industri manufaktur dipilih karena memiliki jumlah perusahaan yang listing paling banyak dibandingkan dengan industri lain. Selain itu juga untuk menghindari adanya industrial effect yaitu risiko industri yang berbeda antara suatu sektor industri yang satu dengan yang lain. Sedangkan pemilihan sampel dilakukan dengan purposive sampling.

Adapun kriteria dalam penentuan sampel pada penelitian ini adalah:

1. Sampel terdaftar sebagai emiten di BEI bidang manufaktur dan aktif selama periode 2006-2010

2. Sampel melakukan voluntary auditor switching dalam periode 2006-2010 3. Sampel mempublikasikan laporan keuangan auditan sekurang-kurangnya

selama periode 2005-2010

4. Sampel yang digunakan dalam penelitian ini adalah sampel yang menyajikan informasi lengkap yang dibutuhkan dalam penelitian ini, berupa data laporan keuangan (Total Asset, Net sales, Operating Profit, Interest Expense, EBIT, EAT), laporan auditan (nama KAP, opini audit), dan fact book (nama CEO)

3.2 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah menggunakan data sekunder, yaitu mendapatkan data dari dokumen berupa laporan keuangan tahunan yang diperoleh dari website BEI (www.idx.co.id) , untuk mendapatkan data factbook dan laporan keuangan tahunan perusahaan manufaktur dari tahun 2005 hingga 2010. Data ini diperoleh dari homepage IDX, untuk mendapatkan soft copy laporan keuangan dan annual report yang didapat dari menu issuer, financial report.

3.3 Model Penelitian

Variabel Independen Variabel Dependen

3.4 Operasionalisasi Variabel a. Variabel Dependen

Variabel dependen dalam penelitian ini adalah auditor switching. Dalam penelitian ini yang dimaksud dengan klien yang mengganti auditornya adalah perusahaan klien yang melakukan voluntary auditor switching. Data perusahaan yang melakukan perpindahan KAP secara mandatory atau voluntary akan diidentifikasi dari Fact Book yang memuat daftar perusahaan yang terdaftar di BEI beserta dengan KAP-nya. Perusahaan yang sudah lima tahun berturut-turut diaudit oleh KAP yang sama dan mengganti KAP-nya adalah mandatory. Perusahaan yang belum lima tahun berturut-turut diaudit oleh KAP yang sama dan sudah mengganti KAP-nya adalah voluntary. Variabel auditor switching menggunakan variabel dummy. Jika perusahaan klien mengganti auditornya, maka diberikan nilai 1. Sedangkan jika perusahaan klien tidak mengganti auditornya, maka diberikan nilai 0. (Damayanti dan Sudarma, 2008).

b. Variabel Independen

Variabel independen yang digunakan untuk mengetahui faktor kebijakan hutang dalam penelitian ini ada empat, yaitu:

1. Pergantian Manajemen Perusahaan Klien

Variabel pergantian manajemen menggunakan variabel dummy. Jika terdapat pergantian direksi (direktur utama/CEO) dalam perusahaan maka diberikan nilai 1. Sedangkan jika tidak terdapat pergantian direksi dalam perusahaan, maka diberi nilai 0. (Damayanti dan Sudarma, 2008).

Opini Audit Perusahaan berpindah KAP Pergantian Manajemen Ukuran KAP Kesulitan keuangan Klien

2. Opini Audit

Dalam penelitian ini, opini audit dikelompokkan dalam 5 kategori sebagai berikut: a) Perusahaan yang mendapat opini WTP (unqualified) diberi kode (5).

b) Perusahaaan dengan opini WTP dg BP (unqualified with explanatory language) diberi kode (4).

c) Perusahaan yang mendapat opini WDP (qualified) diberi kode (3). d) Perusahaan dengan opini tidak wajar (adverse) diberi kode (2).

e) Apabila auditor tidak memberikan pendapat (disclaimer) diberi kode (1). (Mumpuni, 2011)

3. Ukuran KAP

Variabel ukuran KAP menggunakan variabel dummy. Jika sebuah perusahaan diaudit oleh KAP Big 4 maka diberikan nilai 1. Sedangkan jika sebuah perusahaan diaudit oleh KAP non Big 4, diberikan nilai 0.

Adapun auditor yang termasuk dalam kelompok The Big 4 yaitu :

a) Deloitte Touche Tohmatsu (Deloitte) yang berafiliasi dengan Hans Tuanakotta Mustofa & Halim; Osman Ramli Satrio & Rekan; Osman Bing Satrio &Rekan. b) Ernst & Young (EY) yang berafiliasi dengan Prasetio, Sarwoko & Sandjaja;

Purwantono, Sarwoko & Sandjaja.

c) Klynveld Peat Marwick Goerdeler (KPMG) yang berafiliasi dengan Siddharta Siddharta & Widjaja.

d) PricewaterhouseCoopers (PwC) yang berafiliasi dengan Haryanto Sahari & Rekan; Tanudiredja,Wibisana&Rekan

4. Kesulitan Keuangan Klien

Ada banyak konsep yang menyatakan tentang perusahaan yang sedang mengalami kesulitan keuangan. Namun secara umum kondisi kesulitan keuangan perusahaan tergambar dari ketidakmampuan untuk membayar kewajiban yang telah jatuh tempo. Beberapa peneliti menggunakan indikator yang berbeda sebagai sinyal kesulitan keuangan perusahaan. Balwin dan Scott (1983) menggunakan

penghapusan pembayaran dividen, Lau dan Hill (1996) menggunakan adanya PHK, Atmini (2005) menggunakan rugi 2 tahun berturut-turut, sedangkan Classens et al (1999) menggunakan interest coverage ratio.

Peneliti menggunakan interest coverage ratio untuk mengukur tingkat kesulitan keuangan klien. Apabila angka rasio menunujukkan hasil kurang dari satu berarti mengindikasikan perusahaan mengalami kesulitan keuangan. (classens et al,1999)

Hipotesis

Berdasarkan pada latar belakang masalah serta landasan teori yang telah dipaparkan, maka peneliti mengajukan hipotesis:

Ha1 = Perubahan manajemen (CEO) berpengaruh terhadap auditor switching Ha2 = Opini auditor berpengaruh terhadap auditor switching

Ha3 = Ukuran KAP berpengaruh terhadap auditor switching

Ha4 = Kesulitan keuangan klien berpengaruh terhadap auditor switching

3.5 Alat Analisis Uji Regresi Logistik

Pengujian terhadap hipotesis dilakukan dengan menggunakan uji regresi logistik (logistic regression). Alat analisis ini digunakan karena variabel dependen bersifat dikotomi (melakukan auditor switching dan tidak melakukan auditor switching). Selain itu, dengan logistic regression ini tidak diperlukan uji normalitas data pada variabel independennya. Asumsi normal distribution tidak dapat dipenuhi karena variabel independen merupakan campuran antara variabel kontinyu (metrik) dan kategorial (non-metrik). Data yang digunakan adalah data sekunder yang diperoleh dari laporan keuangan dan laporan auditor independen masing-masing perusahaan publik bidang manufaktur yang terdaftar di BEI. Teknik pengolahan data memakai program aplikasi Statistical Package for Social Sciences (SPSS). Model regresi logistik yang digunakan adalah:

Keterangan: Y : auditor change bo : konstanta b1-b4 :koefisien regresi x1–x4 : variabel independen e : residual error

Interest Coverage Ratio = Laba Usaha

Beban Bunga

3.5.1. Statistik Deskriptif

Statistik deskriptif memaparkan nilai minmum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi (standard deviation). Mean digunakan untuk memperkirakan besar rata-rata populasi yang diperkirakan dari sampel. Standar deviasi digunakan untuk menilai penyimpangan rata-rata dari sampel. Maksimum dan nilai minimum digunakan untuk melihat nilai maksimum dan minimum dari populasi. Hal ini perlu dilakukan untuk melihat gambaran keseluruhan dari sampel yang berhasil dikumpulkan dan memenuhi syarat untuk dijadikan sampel

penelitian.Variabel dengan skala nominal tidak diikutsertakan dalam perhitungan statistik deskriptif, cukup dibuat frequency table saja. Skala nominal merupakan skala pengukuran kategori atau kelompok. Angka ini hanya berfungsi sebagai label kategori semata tanpa nilai intrinsik, oleh sebab itu tidaklah tepat

menghitung nilai rata-rata (mean) dan standar deviasi dari variabel tersebut. 3.5.2. Pengujian Hipotesis Penelitian

Estimasi parameter menggunakan Maximum Likehood Estimation (MLE). Hipotesis nol menyatakan bahwa variabel independen (x) tidak mempunyai pengaruh terhadap variabel respon yang diperhatikan (dalam populasi). Pengujian terhadap hipotesis dengan menggunakan a = 5%.

Kaidah pengambilan keputusan adalah:

1. Jika nilai probabilitas (sig.) < a = 5% maka hipotesis alternatif didukung. 2. Jika nilai probabilitas (sig.) > a = 5% maka hipotesis alternatif tidak didukung. 3.5.2.1. Overall Model Fit

H0 : Model yang dihipotesiskan fit dengan data Ha: Model yang dihipotesiskan tidak fit dengan data

Statistik yang digunakan berdasarkan pada fungsi likelihood. Likelihood L dari model adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. Untuk menguji hipotesis nol dan alternatif, L ditranformasikan menjadi -2LogL. Penurunan likelihood (-2LogL) menunjukkan model regresi yang lebih baik atau dengan kata lain model yang dihipotesiskam fit dengan data.

3.5.2.2. Koefisien Determinasi (Cox & Snell’s R Square dan Nagelkerke R Square)

Koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan variabel independen dalam menerangkan variasi variabel dependen. Nilai yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3.5.2.3. Hosmer and Lemeshow’s Goodness of Fit Test.

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Hosmer and Lemeshow’s Goodness of Fit Test menguji hipotesis nol bahwa data empiris sesuai (fit) dengan model.

1. Jika nilai Hosmer and Lemeshow’s Goodness of Fit Test ≤ 0,05 maka H0 tidak didukung. Artinya, ada perbedaan signifikan antara model dengan nilai

observasinya sehingga Goodness fit model tidak baik karena model tidak dapat memprediksi nilai observasinya

2. Jika nilai Hosmer and Lemeshow’s Goodness of Fit Test > 0,05 maka H0 didukung. Artinya model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya

3.5.3. Model Regresi Logistik

Model regresi logistik yang digunakan adalah:

Keterangan:

SWITCH : auditor switching bo : konstanta

b1- b4 : koefisien regresi CEO : pergantian manajemen OPINI : opini audit

KAP : ukuran KAP

ICR : kesulitan keuangan klien (dengan proksi Interest Coverage Ratio) e : residual error

BAB IV

ANALISIS DAN PEMBAHASAN

4.1. Deskripsi Penelitian

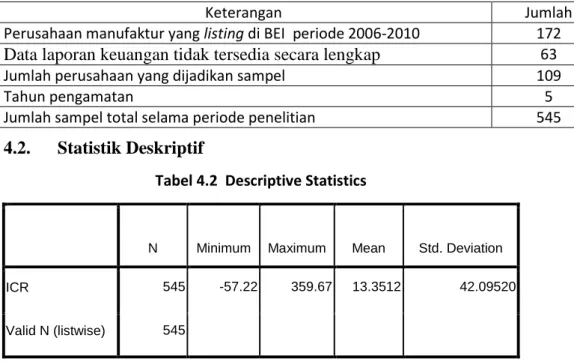

Populasi dalam penelitian ini adalah perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) mulai tahun 2006-2010 yang berjumlah 172 perusahaan. Dengan menggunakan metode purposive sampling, yang dijadikan sampel adalah sebanyak 109 perusahaan. Sedangkan total pengamatan yang dijadikan sampel penelitian ini adalah sebanyak 545 pengamatan. Adapun proses seleksi sampel berdasarkan kriteria yang telah ditetapkan tampak dalam Tabel 4.1 sebagai berikut:

Keterangan Jumlah

Perusahaan manufaktur yang listing di BEI periode 2006-2010 172

Data laporan keuangan tidak tersedia secara lengkap 63

Jumlah perusahaan yang dijadikan sampel 109

Tahun pengamatan 5

Jumlah sampel total selama periode penelitian 545

4.2. Statistik Deskriptif

Tabel 4.2 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ICR 545 -57.22 359.67 13.3512 42.09520

Valid N (listwise) 545

Nilai minimum variabel kesulitan keuangan klien (ICR) adalah -57,22 yaitu PT FKS Multi Agro Tbk tahun 2009, yang mana berarti rugi operasional periode tersebut adalah sebesar 57 kali beban bunganya. Nilai maksimum variabel kesulitan keuangan klien (ICR) adalah 359,67 yaitu pada PT Sumi Indo Kabel Tbk. tahun 2008, yang mana berarti laba operasional periode tersebut adalah sebesar 359 kali beban bunganya. Rata-rata variabel kesulitan keuangan klien adalah 13,3512 dengan standar deviasi 42,09520. Artinya perusahaan sampel rata-rata memiliki laba operasional yang besarnya 13 kali beban bunganya dan

besarnya peningkatan maksimum yang mungkin dari rata-rata variabel kesulitan keuangan klien adalah +42,09 sedangkan penurunan yang mungkin adalah -42,09.

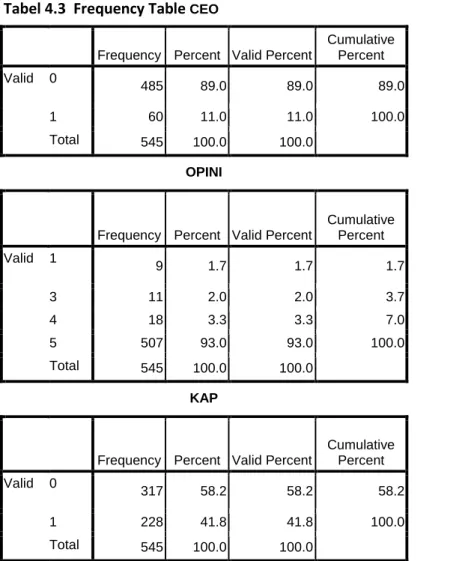

Tabel 4.3 Frequency Table CEO

Frequency Percent Valid Percent

Cumulative Percent Valid 0 485 89.0 89.0 89.0 1 60 11.0 11.0 100.0 Total 545 100.0 100.0 OPINI

Frequency Percent Valid Percent

Cumulative Percent Valid 1 9 1.7 1.7 1.7 3 11 2.0 2.0 3.7 4 18 3.3 3.3 7.0 5 507 93.0 93.0 100.0 Total 545 100.0 100.0 KAP

Frequency Percent Valid Percent

Cumulative Percent Valid 0 317 58.2 58.2 58.2 1 228 41.8 41.8 100.0 Total 545 100.0 100.0

Berdasarkan data olahan SPSS, dapat diketahui bahwa dari 545 sampel ada 60 sampel yang melakukan pergantian CEO atau hanya sebesar 11%. Opini audit yang diterima oleh perusahaan sampel sebagian besar berupa opini Wajar Tanpa Pengecualian yaitu sebanyak 507 perusahaan (93%), sedangkan yang menerima opini WTP dengan Bahasa Penjelasan ada 18 perusahaan (3,3%), Wajar dengan Pengecualian ada 11 perusahaan (2%), dan disclaimer ada 9 perusahaan (1,7%). Dan dari total 545 sampel, sebanyak 317 perusahaan (58,2%) merupakan klien dari KAP yang tidak berafiliasi dengan The Big Four, sedangkan 228 perusahaan (41,8%) lainnya menggunakan jasa KAP yang berafiliasi dengan The Big Four.

4.3 Hasil Wilcoxon Signed Ranks Test

4.3.1 CEO sebelum dan setelah melakukan auditor switching

Ranks

N Mean Rank Sum of Ranks

SWITCH – CEO Negative Ranks 47a 65.00 3055.00

Positive Ranks 82b 65.00 5330.00 Ties 416c Total 545 a. SWITCH < CEO b. SWITCH > CEO c. SWITCH = CEO Test Statisticsb SWITCH – CEO Z -3.082a

Asymp. Sig. (2-tailed) .002

a. Based on negative ranks. b. Wilcoxon Signed Ranks Test

Daerah Kritis : H0 ditolak jika nilai assymp sig < nilai ά

Output ranks menunjukkan perbedaan CEO sebelum melakukan auditor switching dan setelah melakukan auditor switching. Terdapat 47 perusahaan yang nilai CEO lebih rendah setelah melakukan auditor switching, dengan rata-rata rankingnya = 65 dan jumlah ranking negatif = 3055. Terdapat 82 perusahaan yang nilai CEO lebih tinggi setelah melakukan auditor switching, dengan rata-rata rankingnya = 65 dan jumlah ranking negatif = 5330. Serta ada 416 perusahaan yang tidak mengalami perubahan. Oleh karena nilai assymp sig = 0,002 > ά = 0,05 maka H0 ditolak, yang berarti ada perbedaan CEO sebelum dan setelah melakukan auditor switching

4.3.2 Opini sebelum dan setelah melakukan auditor switching

Ranks

N Mean Rank Sum of Ranks

SWITCH - OPINI Negative Ranks 540a 270.50 146070.00

Positive Ranks 0b .00 .00

Ties 5c

a. SWITCH < OPINI b. SWITCH > OPINI c. SWITCH = OPINI Test Statisticsb SWITCH - OPINI Z -21.433a

Asymp. Sig. (2-tailed) .000

a. Based on positive ranks. b. Wilcoxon Signed Ranks Test

Daerah Kritis : H0 ditolak jika nilai assymp sig < nilai ά

Output ranks menunjukkan perbedaan OPINI sebelum melakukan auditor switching dan setelah melakukan auditor switching. Terdapat 540 perusahaan yang nilai OPINI-nya lebih rendah setelah melakukan auditor switching, dengan rata-rata rankingnya = 270,5 dan jumlah ranking negatif = 146.070. Tidak ada perusahaan yang nilai OPINI-nya lebih tinggi setelah melakukan auditor

switching. Serta ada 5 perusahaan yang tidak mengalami perubahan. Oleh karena nilai assymp sig = 0,000 > ά = 0,05 maka H0 ditolak, yang berarti ada perbedaan OPINI sebelum dan setelah melakukan auditor switching

4.3.3 Size KAP sebelum dan setelah melakukan auditor switching

Ranks

N Mean Rank Sum of Ranks

SWITCH - KAP Negative Ranks 218a 152.00 33136.00

Positive Ranks 85b 152.00 12920.00 Ties 242c Total 545 a. SWITCH < KAP b. SWITCH > KAP c. SWITCH = KAP Test Statisticsb SWITCH – KAP Z -7.641a

Asymp. Sig. (2-tailed) .000

Ranks

N Mean Rank Sum of Ranks

SWITCH - KAP Negative Ranks 218a 152.00 33136.00

Positive Ranks 85b 152.00 12920.00

Ties 242c

Total 545

a. SWITCH < KAP

b. Wilcoxon Signed Ranks Test

Daerah Kritis : H0 ditolak jika nilai assymp sig < nilai ά

Output ranks menunjukkan perbedaan size KAP sebelum melakukan auditor switching dan setelah melakukan auditor switching. Terdapat 218 perusahaan yang nilai size KAP-nya lebih rendah setelah melakukan auditor switching, dengan rata-rata rankingnya = 152 dan jumlah ranking negatif = 33.136. Terdapat 85 perusahaan yang nilai size KAP-nya lebih tinggi setelah melakukan auditor switching, dengan rata-rata rankingnya = 152 dan jumlah ranking negatif = 12.920. Serta ada 242 perusahaan yang tidak mengalami perubahan. Oleh karena nilai assymp sig = 0,000 > ά = 0,05 maka H0 ditolak, yang berarti ada perbedaan size KAP sebelum dan setelah melakukan auditor switching

4.3.4 ICR sebelum dan setelah melakukan auditor switching

Ranks

N Mean Rank Sum of Ranks

SWITCH - ICR Negative Ranks 449a 279.66 125566.50

Positive Ranks 96b 241.86 23218.50 Ties 0c Total 545 a. SWITCH < ICR b. SWITCH > ICR c. SWITCH = ICR Ranks

N Mean Rank Sum of Ranks

SWITCH - ICR Negative Ranks 449a 279.66 125566.50

Positive Ranks 96b 241.86 23218.50

Ties 0c

a. SWITCH < ICR b. SWITCH > ICR c. SWITCH = ICR

Daerah Kritis : H0 ditolak jika nilai assymp sig < nilai ά

Output ranks menunjukkan perbedaan rasio ICR sebelum dan setelah melakukan auditor switching. Ada 449 perusahaan yang nilai rasio ICR-nya lebih rendah setelah melakukan auditor switching, dengan rata-rata=279,66 dan jumlah ranking negatif = 125.566,5. Ada 96 perusahaan yang nilai rasio ICR-nya lebih tinggi setelah melakukan auditor switching, dengan rata-rata=241,86 dan jumlah ranking negatif = 23.218,5. Tidak ada perusahaan yang tidak mengalami perubahan. Karena nilai assymp sig = 0.000 > ά = 0.05 maka H0 ditolak, artinya ada perbedaan rasio ICR sebelum dan setelah melakukan auditor switching

4.4 Hasil Pengujian Hipotesis Penelitian

Karena variabel dependen bersifat dikotomi, maka pengujian hipotesis dilakukan dengan menggunakan regresi logistik. Tahapan pengujian uji regresi logistik dapat dijelaskan sebagai berikut (Ghozali, 2005) :

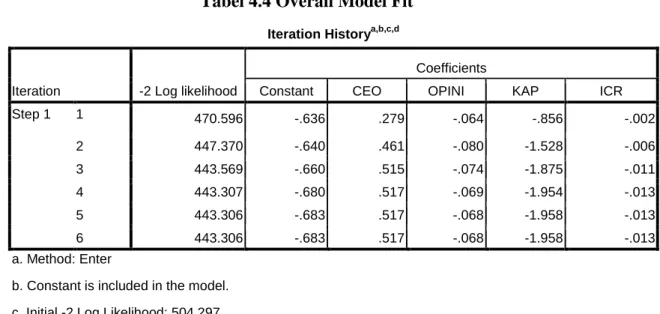

4.4.1 Menilai Keseluruhan Model (Overall Model Fit)

Pengujian dilakukan dengan membandingkan nilai antara -2 Log Likelihood (-2LL) pada awal (Block Number = 0) dengan nilai -2 Log Likelihood (-2LL) pada akhir (Block Number = 1). Nilai -2LL awal adalah sebesar 504,297. Setelah dimasukkan keempat variabel independen, maka nilai -2LL akhir mengalami penurunan menjadi sebesar 443,306. Penurunan likelihood (-2LL) ini

menunjukkan model regresi yang lebih baik atau dengan kata lain model yang dihipotesiskan fit dengan data. Hal ini berarti bahwa dengan adanya penambahan variabel independen pergantian CEO, opini audit, size KAP, dan kesulitan keuangan klien dapat memperbaiki model fit

Tabel 4.4 Overall Model Fit

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Constant CEO OPINI KAP ICR

Step 1 1 470.596 -.636 .279 -.064 -.856 -.002 2 447.370 -.640 .461 -.080 -1.528 -.006 3 443.569 -.660 .515 -.074 -1.875 -.011 4 443.307 -.680 .517 -.069 -1.954 -.013 5 443.306 -.683 .517 -.068 -1.958 -.013 6 443.306 -.683 .517 -.068 -1.958 -.013 a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 504,297

d. Estimation terminated at iteration number 6 because parameter estimates changed by less than ,001.

4.4.2 Koefisien Determinasi (Nagelkerke R Square)

Nilai Nagelkerke R Square adalah sebesar 0,106 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 17,5%, sedangkan sisanya sebesar 82,5% dijelaskan oleh variabel-variabel lain di luar model penelitian.

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 443.306a .106 .175

a. Estimation terminated at iteration number 6 because parameter estimates changed by less than ,001.

4.4.3 Menguji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and

Lemeshow’s Goodness of Fit Test. Pengujian menunjukkan nilai Chi-square sebesar 14,698 dengan signifikansi (p) sebesar 0,065. Berdasarkan hasil tersebut, karena nilai signifikansi lebih besar dari 0,05 maka dapat disimpulkan model mampu memprediksi nilai observasinya.

Tabel 4.6 Hosmer and Lemeshow Test

Chi-square df Sig.

14.698 8 .065

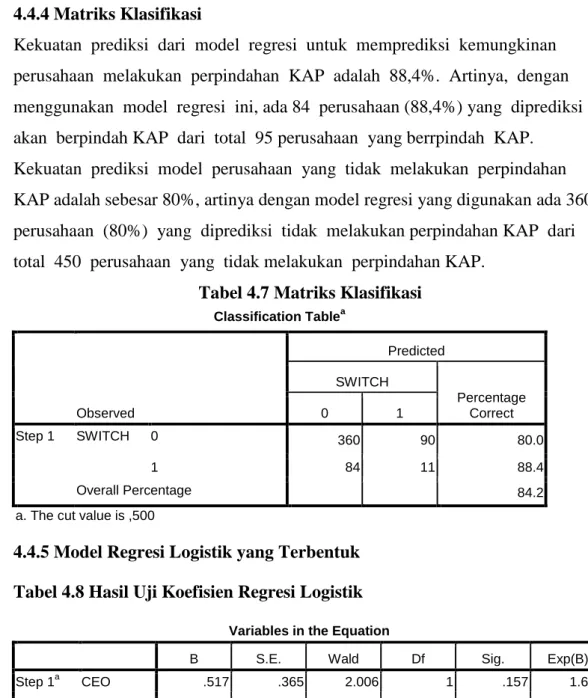

4.4.4 Matriks Klasifikasi

Kekuatan prediksi dari model regresi untuk memprediksi kemungkinan perusahaan melakukan perpindahan KAP adalah 88,4%. Artinya, dengan menggunakan model regresi ini, ada 84 perusahaan (88,4%) yang diprediksi akan berpindah KAP dari total 95 perusahaan yang berrpindah KAP. Kekuatan prediksi model perusahaan yang tidak melakukan perpindahan KAP adalah sebesar 80%, artinya dengan model regresi yang digunakan ada 360 perusahaan (80%) yang diprediksi tidak melakukan perpindahan KAP dari total 450 perusahaan yang tidak melakukan perpindahan KAP.

Tabel 4.7 Matriks Klasifikasi

Classification Tablea Observed Predicted SWITCH Percentage Correct 0 1 Step 1 SWITCH 0 360 90 80.0 1 84 11 88.4 Overall Percentage 84.2

a. The cut value is ,500

4.4.5 Model Regresi Logistik yang Terbentuk Tabel 4.8 Hasil Uji Koefisien Regresi Logistik

Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

Step 1a CEO .517 .365 2.006 1 .157 1.677

OPINI -.068 .162 .179 1 .672 .934

KAP -1.958 .353 30.752 1 .000 .141

ICR -.013 .007 3.726 1 .054 .987

Constant .683 .780 .766 1 .381 .505

a. Variable(s) entered on step 1: CEO, OPINI, KAP, ICR.

Hasil pengujian terhadap koefisien regresi menghasilkan model berikut ini: SWITCH = 0.683 + 0,517 CEO - 0,068OPINI - 1,958KAP - 0,013ICR

4.5 Interpretasi Hasil

4.5.1 Pengaruh Pergantian Manajemen (CEO) terhadap Auditor Switching Ha1 = Perubahan manajemen(CEO) berpengaruh terhadap auditor switching Variabel CEO menunjukkan koefisien regresi positif sebesar 0,517 dengan tingkat signifikansi (p) sebesar 0,157; lebih besar dari α = 5%. Karena tingkat

signifikansi (p) lebih besar dari α = 5% maka Ha1 ditolak. Hal tersebut menunjukkan bahwa pergantian manajemen (CEO) tidak berpengaruh secara signifikan terhadap auditor switching. Hasil pengujian menunjukkan bahwa pergantian manajemen tidak berpengaruh pada pergantian kebijakan perusahaan dalam menggunakan jasa suatu KAP. Hal ini dikarenakan Indonesia

menggunakan struktur CG yang berbasis two tier board system, sehingga CEO tidak mempunyai client’s bargaining power yang cukup untuk menekan auditor.

4.3.2 Pengaruh Opini Audit (KAP) terhadap Auditor Switching (Switch) Ha2 = Opini audit berpengaruh terhadap auditor switching

Variabel OPINI menunjukkan koefisien regresi negatif sebesar 0,068 dengan tingkat signifikansi (p) sebesar 0,672; lebih besar dari α = 5%. Karena tingkat signifikansi (p) lebih besar dari α = 5% maka Ha2 ditolak. Hal tersebut

menunjukkan bahwa opini audit tidak berpengaruh negatif secara signifikan terhadap auditor switching. Hal ini disebabkan karena sebagian besar (94,7%) perusahaan sampel telah mendapat opini Wajar Tanpa Pengecualian.

4.3.3 Pengaruh Ukuran KAP (KAP) terhadap Auditor Switching (Switch) Ha3 = Ukuran KAP berpengaruh terhadap auditor switching

Variabel KAP menunjukkan koefisien regresi negatif sebesar 1,958 dengan tingkat signifikansi (p) sebesar 0,000; lebih kecil dari α = 5%. Karena tingkat signifikansi (p) lebih kecil dari α = 5% maka Ha3 berhasil didukung.

KAP yang besar biasanya memiliki reputasi tinggi dalam lingkungan bisnis, sehingga mereka akan selalu berusaha mempertahankan independensi. Dengan demikian dapat disimpulkan bahwa perusahaan lebih memilih KAP besar yang dianggap lebih berkredibilitas dibandingkan KAP kecil. Hasil pengujian yang

menghasilkan arah pengaruh negatif menunjukkan bahwa perusahaan yang telah menggunakan jasa KAP Big Four memiliki kemungkinan yang lebih kecil untuk melakukan pergantian KAP.

4.3.4 Pengaruh Kesulitan Keuangan Klien (ICR) terhadap Auditor Switching Ha4 = Kesulitan keuangan klien berpengaruh terhadap auditor switching

Variabel ICR menunjukkan koefisien regresi negatif sebesar 0,013 dengan tingkat signifikansi (p) sebesar 0,054; lebih besar dari α = 5%. Karena tingkat signifikansi (p) lebih besar dari α = 5% maka hipotesis ke-4 ditolak. Ha4 tersebut menunjukkan bahwa kesulitan keuangan klien tidak berpengaruh negatif secara signifikan terhadap auditor switching.

Rendahnya rasio ICR (kurang dari 1) akan meningkatkan potensi

kebangkrutan suatu perusahaan. Hasil penelitian ini menunjukkan bahwa kesulitan keuangan tidak menjadi salah satu faktor penyebab perusahaan untuk melakukan auditor switching. Hal ini disebabkan karena sebagian besar (58,2%) perusahaan sampel menggunakan jasa KAP non Big Four. Perusahaan yang mengalami kesulitan keuangan akan mengalami penurunan kemampuan dalam membayar fee audit, sehingga cenderung akan memilih KAP dengan fee yang sesuai kemampuannya. Perpindahan KAP dari non Big Four ke Big Four justru akan memberatkan finansial perusahaan.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Pengujian hipotesis dalam skripsi ini bertujuan untuk membuktikan apakah pergantian manajemen, opini audit, size KAP, dan kesulitan keuangan perusahaan berpengaruh terhadap tindakan auditor switching. Dari hasil pengujian yang telah dilakukan, diperoleh beberapa kesimpulan sebagai berikut:

1. Pergantian manajemen (CEO) tidak berpengaruh terhadap tindakan auditor switching. Hal ini dapat terlihat dari uji hipotesis dimana nilai signifikansi CEO pada 0,157 dan nilai koefisien regresi positif sebesar 0,517. Tingkat signifikansi yang digunakan adalah pada level kesalahan 0,05 (5%), berarti nilai 0, 157 > 0,05. Dengan demikian penelitian ini tidak mendukung hipotesis pertama (Ha1) yang menyatakan bahwa perubahan manajemen (CEO) berpengaruh terhadap auditor switching.

2. Opini audit tidak berpengaruh terhadap tindakan auditor switching. Hal ini dapat terlihat dari tingkat signifikansi opini pada uji koefisien regresi dimana nilai signifikansi ukuran perusahaan sebesar 0,672 dan nilai koefisien regresi negatif senilai 0,068 pada taraf signifikansi 0,05 (5%), berarti nilai 0, 672 >0,05. Dengan demikian penelitian ini tidak mendukung hipotesis kedua (Ha2) yang menyatakan bahwa opini audit berpengaruh terhadap auditor switching.

3. Size KAP berpengaruh terhadap tindakan auditor switching. Hal ini dapat terlihat dari tingkat signifikansi size KAP pada uji koefisien regresi, di mana nilai signifikansi kondisi pasar sebesar 0,000 dan nilai koefisien regresi negatif senilai 1,958 pada taraf signifikansi 5%, berarti nilai 0,000 < 0,05. Dengan demikian penelitian ini mendukung hipotesis ketiga (Ha3) yang menyatakan bahwa ukuran KAP berpengaruh terhadap auditor switching. 4. Kesulitan keuangan perusahaan tidak berpengaruh terhadap tindakan auditor

switching. Hal ini dapat terlihat dari tingkat signifikansi Kesulitan keuangan perusahaan (ICR) pada uji koefisien regresi, dimana nilai signifikansi kondisi

pasar sebesar 0, 054 dan nilai koefisien regresi senilai 0,013 pada taraf signifikansi 5%, berarti nilai 0,054 < 0,05. Dengan demikian penelitian ini mendukung hipotesis keempat (Ha4) yang menyatakan bahwa kesulitan keuangan perusahaan berpengaruh terhadap tindakan auditor switching.

5.2. Keterbatasan dan Saran

1. Penelitian ini belum memasukkan faktor-faktor lain yang diduga berpengaruh terhadap tindakan auditor switching seperti fee audit, kualitas audit,

pengalaman auditor, merger, dan lain-lain. Sebaiknya pada penelitian

berikutnya ditambahkan variabel- variabel baru yang akan memperluas kajian mengenai auditor switching.

2. Dalam penelitian mengenai auditor switching, variabel pergantian

manajemen akan lebih sesuai digunakan pada negara yang struktur CG nya berbasis single board system. Sedangkan di Indonesia struktur CG yang digunakan adalah two tier board system. Untuk penelitian selanjutnya harap diperhatikan kesesuaian struktur Corporate Governance.

3. Dalam penelitian ini menggunakan interest coverage ratio sebagai proksi atas kesulitan keuangan perusahaan. Peneliti selanjutnya dapat menggunakan proksi lain seperti DER, laba negatif, atau tingkat PHK. Juga dapat

menambahkan variabel lainnya seperti size perusahaan, tingkat pertumbuhan perusahaan, dan lain-lain.

4. Untuk penelitian selanjutnya diharapkan untuk dapat memperluas penelitian dengan menambah sampel penelitian dari seluruh perusahaan yang terdaftar pada Bursa Efek Indonesia dan periode pengamatan yang lebih panjang sehingga hasil yang diperoleh akan lebih dapat digeneralisasi dan akan lebih menggambarkan kondisi sesungguhnya selama jangka panjang.

DAFTAR PUSTAKA

Adibowo, S. 2009. Pengaruh Audit Firm Tenure, Audit Firm Size dan Industry Spesialization terhadap Earning Quality. Skripsi, Jurusan Akuntansi Fakultas Ekonomi Universitas Diponegoro, Semarang.

Brigham, Eugene F, dan Joel F. Houston. 2001. Manajemen Keuangan, Edisi 8. Erlangga, Jakarta.

Damayanti, S., dan M. Sudarma.. 2008. Faktor-Faktor yang Mempengaruhi Perusahaan Berpindah Kantor Akuntan Publik. SNA 11, Pontianak. Departemen Keuangan Republik Indonesia. 2003. KMK No 359/KMK.06/2003

tentang Perubahan Atas KMK Nomor 423/KMK06/2002.

Departemen Keuangan Republik Indonesia. 2008. Keputusan Menteri Keuangan Nomor 17/KMK.01./2008 tentang Jasa Akuntan Publik.

Febrianto, R. 2009. “Pergantian Auditor dan Kantor Akuntan Publik”.

Kadir, M.N. 1994. Faktor-Faktor yang Mempengaruhi Perusahaan Berpindah KAP. Tesis Fakultas Ekonomi Universitas Gajah Mada, Yogyakarta. Mardiyah, A.A. 2002. Pengaruh Perubahan Kontrak, Keefektifan Auditor,

Reputasi Klien, Biaya Audit, Faktor Klien dan Faktor Auditor Terhadap Auditor Changes: Sebuah Pendekatan Dengan Model Kontinjensi RPA. SNA V, Semarang.

Meutia, Inten. 2004. Pengaruh Independensi Auditor Terhadap Manajemen Laba Untuk KAP Big 5 dan Non Big 5. Jurnal Riset Akuntansi Indonesia Vol. 7, No. 3, hal. 333-350

Sumarwoto. 2006. Pengaruh Kebijakan Rotasi KAP Terhadap Kualitas Laporan Keuangan. Politeknik Negri, Semarang.

Setyarno, Eko Budi, Indira Januarti, dan Faisal. 2006. Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya,

Pertumbuhan Perusahaan terhadap Opini Audit Going Concern. Simposium Nasional Akuntansi 9, Padang.

www.idx.co.id.2011.http://114.57.38.118/corporate_actions/new_info_jsx/jenis_ informasi/01_laporan_keuangan/02_soft_copy_laporan_keuangan/