SKRIPSI

Oleh

Risti Nur Aisah Widya Prihantini

NIM. C02213066

Universitas Islam Negeri Sunan Ampel

Fakultas Syariah dan Hukum

Jurusan Hukum Perdata Islam Prodi Hukum Ekonomi Syariah

Surabaya

v ABSTRAK

Skripsi ini merupakan hasil penelitian lapangan (fiel research) tentang “Analisis Hukum Islam terhadap Pembayaran Uang Muka dalam Produk Cicil

Emas di Bank Syariah Mandiri Gresik”. Skripsi ini bertujuan untuk menjawab

rumusan masalah mengenai bagaimana mekanisme pembayaran uang muka dalam prosuk cicil emas di Bank Syariah Mandiri Gresik dan bagaimana analisis hukum Islam terhadap pembayaran uang muka dalam produk cicil emas di Bank Syariah Mandiri Gresik

Metode yang digunakan dalam penelitian ini adalah metode kualitatif dengan analisis data menggunakan deskriptif yaitu mengungkapkan realita tentang pelaksanaan pembayaran uang muka dalam produk cicil emas berdasarkan observasi lapangan. Kemudian data dianalisis dengan menggunakan pola pikir induktif yaitu praktik pembayaran uang muka dalam produk cicil emas di Bank Syariah Mandiri Gresik menurut hukum Islam.

Penelitian menghasilkan bahwa pembayaran uang muka dalam produk cicil emas di Bank Syariah Mandiri Gresik dilakukan diawal akad secara tunai yakni sebesar 20% dari total harga emas yang dibeli oleh nasabah. Jika terjadi pembatalan akad oleh nasabah atau nasabah tidak sanggup melunasi pembayaran maka uang muka yang telah dibayarkan oleh nasabah diawal akad dinyatakan hangus. Dari hasil penelitian tersebut dapat disimpulkan bahwa, menurut hukum Islam pembayaran uang muka dalam produk cicil emas di Bank Syariah Mandiri

Gresik dapat dianalogikan sebagai praktik jual beli al-‘urbu@n dimana menurut

jumhur ulama’ jual beli ini merupakan jual beli yang dilarang dan tidak sah. Walaupun praktik pembayaran uang muka ini hukumnya sah, namun syariat melarangnya dan mendapatkan dosa bagi para pelakunya, apabila salah satu pihak ada yang dirugikan.

viii

DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR TRANSLITERASI ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 10

C. Rumusan Masalah ... 11

D. Kajian Pustaka ... 11

E. Tujuan Penelitian ... 15

F. Kegunaan Hasil Penelitian ... 15

G. Definisi Operasional ... 16

H. Metode Penelitian ... 17

I. Sistematika Pembahasan ... 23

BAB II TEORI JUAL BELI MURA@BAHAH DENGAN UANG MUKA A. Jual Beli (al-bai’) ... 25

B. Mura@bahah ... 33

ix

BAB III MEKANISME PEMBAYARAN UANG MUKA DALAM PRODUK CICIL EMAS DI BANK SYARIAH MANDIRI GRESIK

A. Gambaran Umum Bank Syariah Mandiri ... 46 B. Mekanisme Produk Pembiayaan Cicil Emas ... 57

BAB IV ANALISIS HUKUM ISLAM TERHADAP PEMBAYARAN UANG MUKA DALAM PRODUK BSM CICIL EMAS DI BANK SYARIAH MANDIRI GRESIK

A. Analisis Pembayaran Uang Muka dalam Produk Cicil

Emas di Bank Syariah Mandiri Gresik ... .. 70 B. Analisis Hukum Islam terhadap Pembayaran Uang Muka

dalam Produk Cicil Emas di Bank Syariah Mandiri Gresik . .. 74

BAB V PENUTUP

A. Kesimpulan ... 80 B. Saran ... 81

1 BAB I PENDAHULUAN

A. Latar Belakang

Secara fitrah manusia tidak bisa hidup lepas tanpa bantuan orang lain

dalam pemenuhan kebutuhan hidupnya. Dalam kehidupan, manusia

mempunyai beragam kebutuhan yang harus dipenuhi, baik itu kebutuhan

primer, sekunder, maupun tersier. Interaksi antar individu manusia

merupakan sebuah hal yang sangat penting dan merupakan salah satu yang

mendapatkan perhatian besar dalam Islam, khususnya yang berkaitan dengan

pertukaran harta (mua@’malah). Dengan bermua’malah maka manusia dapat

memenuhi kebutuhan hidupnya tersebut. Pada dasarnya segala bentuk

mua@’malah adalah muba@h (boleh) kecuali apabila ada dalil yang

mengharamkannya. Sebagaimana dalam firman Allah SWT Q.S Al-Ma’idah

ayat 2 :

آو , اآوْق كْلاآو ِنِبْلا ىآلآن اْوُ تآواآعآ رآو

ِ اآوْدُعْلاآو ِِْْْْا ىآلآن اْوُ تآواآعآ ر آَ

Artinya : “...Dan tolong menolonglah kamu dalam (mengerjakan) kebaikan dan taqwa, dan jangan tolong menolong dalam berbuat dosa dan permusushan” 1

1 Departemen Agama RI, Al-Qur’an dan terjemahannya, (Bandung : Syaamil Al-Qur’an,

Dalam memenuhi kebutuhan hidupnya tersebut, ada kalanya manusia

tidak memiliki cukup dana untuk memenuhi kebutuhan hidupnya. Oleh

karena itu, dalam perkembangan perekonomian yang semakin meningkat

muncullah berbagai jasa pembiayaan yang ditawarkan oleh lembaga

keuangan, baik itu bank maupun non bank. Lembaga keuangan bank

merupakan salah satu aspek yang diatur dalam syariat Islam, yakni bagian

mua’malah, sebagai bagian yang mengatur hubungan sesama manusia.

Bank sebagai lembaga keuangan berfungsi menghimpun dana dari

masyarakat, selain itu bank juga berfungsi sebagai lembaga pembiayaan.

Sejarah perkembangan industri perbankan syariah di Indonesia diawali dari

aspirasi masyarakat Indonesia yang mayoritas adalah muslim untuk memiliki

sebuah alternatif sistem perbankan yang Islami. Perkembangan dunia

perbankan terus mengalami kemajuan yang signifikan. Kegiatan bank

syariah pada dasarnya merupakan perluasan jasa perbankan bagi masyarakat

yang membutuhkan dan menghendaki pembayaran imbalan yang tidak

didasarkan pada sistem bunga melainkan atas prinsip bagi hasil yang sesuai

prinsip syariah.2

Pengembangan perbankan yang didasarkan kepada konsep dan prinsip

ekonomi Islam merupakan suatu inovasi dalam sistem perbankan

internasional. Meskipun telah lama menjadi wacana pada kalangan publik

dan para ilmuan muslim maupun nonmuslim, namun pendirian industri bank

Islam secara komersial dan formal belum lama terwujud.3

Bank syariah adalah bank yang menjalankan kegiatan usahanya

berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum

Syariah (BUS) dan Bank Pembiayaan Rakyat Syariah (BPRS). Di Indonesia

diawali dengan berdirinya Bank Muamalat Indonesia tahun 1992, yang

dalam kurun waktu 7 tahun mampu memiliki lebih 45 outlet yang tersebar di

Jakarta, Bandung, Semarang, Makasar, Balikpapan. Dengan mengacu pada

hukum Islam serta pemahaman tentang keharaman riba menjadikan lembaga

keuangan syariah sebagai solusi dalam melakukan pengelolaan keuangan

umat.4

Dalam perkembangannya banyak sekali macam pembiayaan yang

ditawarkan oleh bank, bank syariah menggunakan bermacam-macam akad

dalam jenis produknya, seperti mudharabah, murabahah, musyarakah, ijarah,

wadiah, rahn, dan berbagai akad syariah yang lain. Dan kini pembiayaan

yang paling banyak diminati oleh nasabah bank syariah adalah pembiayaan

mura@bahah. Adapun definisi dari mura@bahah itu sendiri, secara linguistik

mura@bahah berasal dari kata ribh yang bermakna kelebihan atau keuntungan.

Secara istilah, mura@bahah adalah jual beli dengan harga pokok beserta

adanya tambahan keuntungan. Dalam buku karangan wiroso dijelaskan

3 Veitzhal Rivai, Islamic Banking: Sistem Bank Islam Bukan Hanya Solusi Menghadapi Krisis Namun Solusi dalam Menghadapi Berbagai Persoalan Perbankan dan Ekonomi Global, (Jakarta: PT Bumi Aksara, 2010), 29.

bahwa mura@bahah yaitu penjualan barang seharga biaya atau harga pokok

(cost) barang tersebut ditambah mark up atau keuntungan (margin) yang

disepakati oleh penjual dan pembeli.5 Mura@bahah merupakan bagian

terpenting dari jual beli dan prinsip akad ini mendominasi pendapatan bank

dari pada semua produk – produk yang ada di dalam bank syariah.

Penerapan mura@bahah dalam lembaga keuangan perbankan dilakukan

antara nasabah sebagai pembeli dan bank sebagai penjual, dengan harga dan

keuntungan yang disepakati di awal terjadinya transaksi.6 Mura@bahah seperti

ini bersifat amanah, dimana pembeli mempercayai perkataan penjual tentang

harga pertama tanpa bukti dan sumpah. Dengan kata lain penjual

memberikan informasi kepada pembeli tentang biaya-biaya yang dikeluarkan

untuk mendapatkan komoditas (harga pokok pembelian) dan tambahan profit

yang diinginkan yang tercermin dalam harga jual. Oleh sebab itu, kejujuran

dari pihak penjual sangat penting dalam terlaksananya jual beli ini.

Sebagaimana dalam firman Allah SWT Q.S.Al-Anfal ayat 27 :

ْاوُتوُآَ آَ اْوُ نآماآء آنْيِذلااآه يآأآَ

آو ْمُكِرآَاآمآأْاوُتوُآَآو آلوُسالْاآو آَا

آ وُمآلْعآ ر ْمُكْ تآأ

Artinya : “ Hai orang – orang yang beriman, janganlah kamu mengkhianati Allah dan Rasul (Muhammad) dan (juga) janganlah kamu

mengkhianati amanat – amanat yang sedang dipercayakan

kepadamu, sedang kamu mengetahui.”7

5Wiroso, Jual Beli Mura@bahah, (Yogyakarta : UII Press, 2005), 13.

6 Zainul Arifin, Memahami Bank Syariah – Lingkup, Peluang, Tantangan dan Prospek, (Jakarta : Alvabet, 1999), 201

7 Departemen Agama RI, Al-Qur’an dan terjemahannya, (Bandung : Syaamil Al-Qur’an,

Saat ini, objek pembiayaan mura@bahah pada bank syariah sangatlah

beragam jenisnya. Salah satunya adalah pembiayaan secara tangguh pada

kepemilikan logam mulia atau mura@bahah emas. Salah satu bank yang

menerapkan mura@bahah emas ini adalah Bank Syariah Mandiri, produk

pembiayaan emas pada Bank Syariah Mandiri atau yang dikenal dengan

nama Cicil Emas ini menerapkan akad mura@bahah dan pengikatan anggunan

dengan menggunakan akad rahn (gadai). Jenis mura@bahah yang digunakan

yaitu mura@bahah kontemporer, yaitu memesan barang dengan pembayaran

diangsur.

Oleh karena jenis mura@bahah yang digunakan adalah mura@bahah

kontemporer dengan pembayaran diangsur maka Bank Syariah Mandiri

Gresik menerapkan adanya Down Payment (DP). Down Payment (DP)

merupakan praktik yang lazim dilakukan dalam sebuah transaksi dan secara

umum dalam masyarakat sering disebut dengan istilah uang muka. Dalam

bahasa arab kata Down Payment (DP) atau uang muka bersinonim dengan

kata “urban” yang secara etimologi berarti sesuatu yang digunakan sebagai

pengikat jual beli. Dalam terminologinya, jika seorang membeli barang

dagangan dengan membayar sebagian harganya kepada penjual, dengan

catatan jika ia mengambil barang dagangan maka ia harus melunasi harga

barang, dan jika ia tidak mengambilnya, maka barang itu menjadi milik

penjual.8

Dalam perspektif fiqih para ulama berbeda pendapat dalam status

hukum praktik urban atau Down Payment (DP). Secara umum para ulama’

terbagi kedalam dua pendapat, yakni pendapat yang tidak membenarkan

praktik urban dan pendapat yang membenarkan praktik urban. Menurut

pendapat mayoritas ulama’ yakni pendapat Hanafiyah, Malikiyah, dan Syafi’iyah praktik urban ini tidak dibenarkan. Ada beberapa argumen yang dikemukakan oleh Jumhur Ulama’ yang melarang transaksi dengan urban

atau Down Payment (DP) yaitu pertama, adanya hadits yang melarangnya

yang berbunyi :

ىآلآن ُتآأآاآ ق آلاآق آةآمآلْسآم ُنْب ِه ُدْبآن اآنآ ثدآح

مسآتآأ ِنْب ِكِلاآم

ُهآَآلآ ب ُهتآأ

آن

ْن

آن ْم

ِا

آو ْب

ِن

ُش آع

ْي

مب

آن

ْن

آا ِب ْي

ِه

آن ْن

آج

ِند ِ

آا ت

ُه آق

آل

ُسآة ىآهآ ت

ْو

آن ُه ىآلآص ِه ُل

آملسآو ِهْيآل

ِعْيآ ب ْنآن

ْلا

ُ ِ آِْاُع

اوة

لاو دما

و و , دوادوبأو يناسن

َأطوما ي كلاما

Artinya : “Telah menceritakan kepada kami Abdullah Bin Maslamah ia berkata, aku membacakannya dihadapan Malik bin Anas bahwa

telah disampaikan seseorang dari ‘Amru bin Syu’aib dari

ayahnya dari kakeknya ia berkata bahwa : Rasulullah SAW.

melarang jual beli dengan sistem uang muka.”9

Kedua, bahwa transaksi tersebut termasuk dalam kategori memakan harta

orang lain secara batil, karena diisyaratkan bagi si penjual tanpa ada

kompensasinya. Sedangkan memakan harta orang lain, hukumnya haram

sebagaimana dalam Firman Allah SWT yang berbunyi :

ْ تآاِّا ِلِطاآبْلِِ ْمُكآنْ يآ ب ْمُكآلاآوْمآا آْوُلُكْآَ آَ اْوُ نآمآا آنْيِذلااآه يآاآَ

آ ْوُكآك

ْمُكْنِنم م اآاآ ر ْنآن ع آةاآَِ

آ ر آَآو

آْوُلُ كْق

ْمُكآسُفْ تآا

اعمْيِحآة ْمُكِب آ اآك آه ِا

٩٢

Artinya : “Wahai orang-orang yang beriman! Janganlah kamu saling memakan harta sesamamu dengan jalan yang batil (tidak benar), kecuali dengan perdagangan yang berlaku atas dasar suka sama suka diantara kamu. Dan janganlah kamu membunuh dirimu. Sungguh, Allah maha penyayang kepadamu.”10 (QS.

Al-Nisaa’ : 29)

Ketiga, bahwa dalam transaksi urban, terdapat dua syarat yang batil, yaitu

syarat memberikan uang muka atau panjar dan syarat mengembalikan barang

transaksi dengan perkiraan salah satu pihak tidak ridha. Praktik ini dianggap

sama dengan hak pilih terhadap hal yang tidak diketahui (khiya@r al-majhu@l).

Berbeda dengan Jumhur Ulama’ pendapat madzab Hanabillah justru

membolehkan jual beli dengan sistem uang muka dengan alasan : Pertama,

bahwa hadits yang dijadikan sebagai dasar bagi para ulama’ yang tidak membolehkan jual beli urban adalah hadits yang lemah, sehingga tidak dapat

dijadikan sandaran dalam melarang jual beli urban tersebut. Kedua, bahwa

Down Payment (DP) atau uang muka adalah kompensasi dari penjual yang

menunggu dan menyimpan barang transaksi selama beberapa waktu. Ketiga,

bahwa tidak sah analogi atau qiyas praktik jual beli urban dengan khiya@r

al-majhu@l, karena syarat dibolehkan adanya uang muka adalah dibatasinya

waktu pembayaran, maka analogi atau qiyas tersebut menjadi batal.11

10Departemen Agama RI, Al-Qur’an dan terjemahannya, (Bandung : Syaamil Al-Qur’an,

2005),83

Salah satu bank syariah yang mempunyai produk jual beli emas atau

mura@bahah emas adalah Bank Syariah Mandiri yang secara resmi beroperasi

sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999. PT

Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu

memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi

kegiatan operasionalnya.12 Harmoni antara idealisme usaha dan nilai-nilai

rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri

dalam kiprahnya di perbankan Indonesia. Bank Syariah Mandiri sebagai bank

yang beroperasi atas dasar prinsip syariah Islam hadir untuk bersama

membangun indonesia yang lebih baik.

Penerapan jual beli emas atau mura@bahah emas pada Bank Syariah

Mandiri Kantor Cabang Pembantu Gresik yang biasa disebut dengan cicil

emas adalah salah satu produk yang dikeluarkan oleh Bank Syariah Mandiri

sejak 25 Maret 2013 yang merupakan produk kepemilikan emas kepada

masyarakat yang ingin memiliki emas batangan namun tidak punya cukup

dana untuk membeli emas batangan secara tunai. Produk Cicil Emas ini

memberikan kesempatan masyarakat untuk memiliki emas batangan dengan

berat minimal 10 gram hingga maksimal 250 gram dengan cara mengangsur

dengan jangka waktu 2 sampai dengan 5 tahun.

Oleh karena pembayaran produk cicil emas ini dilakukan dengan cara

diangsur maka Bank Syariah Mandiri Kantor Cabang Pembantu Gresik

menerapkan adanya Down Payment (DP) atau uang muka yang harus dibayar

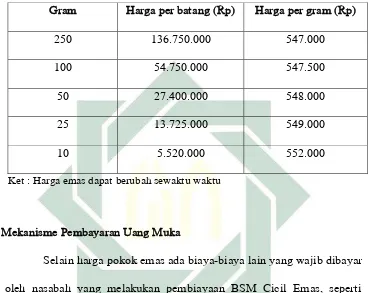

secara tunai oleh nasabah sebesar 20% dari total harga emas. Misalnya total

harga emas dengan berat 10 gram adalah Rp.5.610.000 maka uang muka

yang harus dibayar oleh nasabah sebesar 20% adalah Rp.1.122.000.13 Produk

cicil emas ini telah menjawab kebutuhan masyarakat akan produk investasi.

Emas merupakan barang dengan demand yang tinggi baik untuk proteksi

aset maupun kepentingan berjaga, karena harga emas di dunia dalam jangka

panjang cenderung naik.

Produk cicil emas pada Bank Syariah Mandiri Kantor Cabang

Pembantu Gresik yang ada pada saat ini ditemukan adanya permasalahan

yakni adanya down payment (DP) atau uang muka yang harus dibayar oleh

nasabah di awal transaksi yakni minimal 20% dari harga emas secara tunai,

sedangkan dalam perspektif fiqih para ulama berbeda pendapat dalam status

hukum praktik urban atau Down Payment (DP). Mengingat produk cicil

emas ini terdapat permasalahan, maka untuk mengetahui semua itu

diperlukan penelitian lebih lanjut pada Bank Syariah Mandiri tersebut,

supaya mendapat kejelasan hukum mengenai praktik terhadap pembiayaan

mura@bahah emas atau cicil emas yang ada pada saat ini.

B. Identifikasi dan Batasan Masalah

Dari latar belakang diatas, masalah – masalah yang muncul antara lain,

yaitu :

1. Hukum mura@bahah emas dengan sistem pembayaran tangguh atau dicicil

menurut hukum Islam

2. Faktor-faktor yang mempengaruhi nasabah untuk melakukan mura@bahah

emas (cicil emas)

3. Status down payment (DP) atau uang muka dalam produk cicil emas di

Bank Syariah Mandiri Kantor Cabang Pembantu Gresik

4. Mekanisme pembayaran down payment (DP) atau uang muka dalam

produk cicil emas di Bank Syariah Mandiri Kantor Cabang Pembantu

Gresik

5. Analisis hukum Islam terhadap pembayaran uang muka dalam produk

cicil emas di Bank Syariah Mandiri Kantor Cabang Pembantu Gresik

Dari beberapa identifikasi masalah tersebut diatas, perlu diperjelas

batasan atau ruang lingkup persoalan yang perlu dikaji dalam penelitian ini

agar skripsi ini dapat terarah pembahasannya, maka penulis membatasi

permasalahan yang akan dibahas yaitu :

1. Mekanisme pembayaran uang muka dalam produk cicil emas di Bank

Syariah Mandiri Kantor Cabang Pembantu Gresik

2. Analisis hukum Islam terhadap pembayaran uang muka dalam produk

C. Rumusan Masalah

Dari latar belakang masalah diatas, maka dapat dirumuskan masalah

sebagai berikut :

1. Bagaimana mekanisme pembayaran uang muka dalam produk cicil emas

di Bank Syariah Mandiri Kantor Cabang Pembantu Gresik ?

2. Bagaimana analisis hukum Islam terhadap pembayaran uang muka dalam

produk cicil emas di Bank Syariah Mandiri Kantor Cabang Pembantu

Gresik ?

D. Kajian Pustaka

Kajian pustaka pada penelitian ini pada dasarnya adalah untuk

mengetahui penelitian mana yang sudah pernah dilakukan dan penelitian

mana yang belum pernah dilakukan dan dimana posisi penelitian yang akan

dilakukan diantara penelitian-penelitian yang sudah ada itu. Sehingga tidak

akan ada pengulangan materi penelitian yang akan dilakukan secara mutlak.

Pembahasan mengenai Down Payment dan mura@bahah emas telah

dilakukan penelitian oleh peneliti sebelumnya, diantara penelitian yang

sudah ada yaitu :

1. Penelitian saudari Insanul Kamil yang ditulis pada tahun 2013 Tentang

“Tinjauan hukum Islam terhadap jual beli cabe dengan sistem uang muka di Desa Sumberejo Kecamatan Banyuputih Kabupaten Situbondo”.14

Penelitian ini berupaya menjelaskan tentang praktik jual beli cabe

dengan sistem uang muka, untuk mengetahui bagaimana harga akhir jual

beli cabe dengan sistem uang muka dan apakah sudah sesuai dengan

hukum Islam. Hasil penelitian menyimpulkan bahwa dalam praktik jual

beli dengan sistem uang muka mengakibatkan perubahahan harga pada

praktik jual beli cabe karena harga cabe turun di pasaran. Menurut kajian

hukum Islam, tidak dibenarkan praktik seperti ini, tengkulak

semena-mena menurunkan harga cabe tanpa pemberitahuan terlebih dahulu

kepada petani cabe. Akan tetapi perubahan harga cabe tidak ada unsur

kesengajaan dilihat dari penyebab perubahan harga cabe, oleh karena itu

perubahan harga cabe yang terjadi dibolehkan karena dlorurot. Saran

yang diberikan oleh peneliti ini yaitu seharusnya setiap tengkulak

memberikan kebijakan kepada petani cabe untuk membayar harga cabe

secara keseluruhan setelah terjadi kesepakatan jual beli, untuk

menghindari perubahan harga cabe pada saat pelunasan.

2. Penelitian saudara Asita yang ditulis pada tahun 2009, tentang Tinjauan

Hukum Islam terhadap Dua Akad (mura@bahah dan rahn) dalam

Pembiayaan MULIA (mura@bahah emas logam mulia untuk investasi

abadi) di Pegadaian Syariah Blauran Surabaya.15 Skripsi ini menjelaskan

tentang pembiayaan MULIA yang menggunakan dua akad yaitu

mura@bahah dan rahn. Dan melalui akad mura@bahah ini pihak pegadaian

menetapkan keuntungan sesuai dengan konsep mura@bahah berdasarkan

kesepakatan bersama antara kedua belah pihak. Melalui akad rahn, objek

jual beli dijadikan jaminan. Adapun keterlambatan dalam pembayaran

angsuran akan dikenakan denda, dimana denda mengalami kelipatan per

tujuh hari. Hasil penelitian menunjukkan bahwa penetapan dua akad

mura@bahah dan Rahn pada pembiayaan MULIA bukan merupakan jual

beli dengan dua harga yang berlaku dalam satu transaksi yang

menyebabkan ketidakpastian, namun merupakan jual beli dengan akad

yang jelas. Hal ini dibolehkan atas dasar dalil kuat (Rajih) yaitu hadits

yang diriwayatkan oleh simak. Serta selama masih dalam ketentuan

wajar dan yang penting selama kedua belah pihak telah menyepakati

perjanjian yang mereka buat pada awal transaksi (saling rela) maka

hukum jual beli menjadi sah.

3. Penelitian saudari Elsa Elviana pada tahun 2015 tentang “Analisis terhadap Akad pada Produk Cicil Emas di Bank Syariah Mandiri Kantor

Cabang Semarang”.16 Penelitian ini berupaya menjelaskan tentang

bagaimana mekanisme produk cicil emas dan bagaiamana penerapan

akad pada produk cicil emas di Bank Syariah Mandiri Cabang Semarang.

Hasil penelitian menyimpulkan bahwa mekanisme pembiayaan produk

cicil emas di Bank Syariah Mandiri Cabang Semarang terdiri dari

beberapa tahapan dimulai dari syarat pengajuan, penilaian agunan,

pemutusan pembiayaan, pelaksanaan akad dan pencairan pembiayaan.

Peneliti juga menyimpulkan bahwa akad yang digunakan pada produk

cicil emas ini adalah akad mura@bahah dimana bank sebagai pihak penjual

yang menalangi pembelian emas terlebih dahulu dan nasabah sebagai

pembeli membayar dengan cara mengangsur selama kurun waktu 2-5

tahun. Perbedaan dengan penelitian ini adalah penelitian saudari Elsa

Elviana ini fokus meneliti tentang penerapan akad pada produk cicil

emas di Bank Syariah Mandiri Kantor Cabang Semarang. Sedangkan

penelitian yang penulis lakukan adalah mengenai status hukum

pembayaran uang muka dalam produk Cicil Emas di Bank Syariah

Mandiri Kantor Cabang Gresik.

E. Tujuan Penelitian

Tujuan penelitian dan pembahasan mengenai analisis hukum Islam

terhadap pembayaran uang muka dalam produk cicil emas di bank syariah

mandiri gresik adalah sebagai berikut :

1. Untuk mengetahui bagaimana mekanisme pembayaran uang muka

dalam produk cicil emas di bank syariah mandiri gresik.

2. Untuk mengetahui bagaimana analisis hukum Islam terhadap

pembayaran uang muka dalam produk cicil emas di bank syariah

F. Kegunaan Hasil Penelitian

Penulis berharap hasil penelitian ini bermanfaat terhadap dua aspek

yakni :

1. Secara teoritis

Hasil penelitian ini diharapkan berguna untuk pengembangan dan

kepentingan ilmiah dalam studi pembiayaan mura@bahah khususnya yang

berkaitan dengan pelaksanaan pembayaran uang muka dalam produk cicil

emas.

2. Secara praktis

Hasil penelitian ini diharapkan berguna bagi masyarakat khususnya bagi

para nasabah bank yang ingin melakukan pembiayaan mura@bahah emas (

cicil emas) dan dengan adanya aturan-aturan yang jelas yang sesuai

dengan hukum Islam dan tidak melanggar prinsip-prinsip dalam

bermuamalah terhadap praktik cicil emas tersebut.

G. Definisi Operasional

Untuk memperjelas tentang gambaran permasalah yang terkandung

dalam penelitian ini, maka perlu dijelaskan makna yang terdapat dalam

penelitian ini, sehingga secara operasional tidak ada kendala berupa

terjadinya perbedaan pemahaman yang menyangkut tentang hal-hal yang

Definisi operasional dari judul diatas adalah :

Hukum Islam : aturan-aturan dan ketentuan-ketentuan yang

terkait dengan uang muka dalam pembiayaan

mura@bahah dalam konteks Al-Qur’an dan Al-Hadits

serta pendapat para imam mazhab.

Uang muka : sejumlah uang dari pihak pembeli (nasabah) yang

dibayarkan dimuka secara tunai kepada pihak

penjual (bank) yang dijadikan sebagai pengikat

dalam jual beli. Jika transaksi jual beli dilanjutkan

maka uang muka adalah bagian dari nilai harga yang

harus dibayar, dan jika tidak jadi atau batal muka

tersebut menjadi milik penjual (bank).

Cicil Emas : Cicil Emas adalah fasilitas yang disediakan oleh

Bank Syariah Mandiri untuk pembiayaan

kepemilikan emas berupa emas batangan dengan

jangka waktu 2 sampai dengan 5 tahun dengan cara

mengangsur yang merupakan usaha Bank Syariah

Mandiri untuk menfasilitasi orang-orang (nasabah)

yang ingin memiliki emas batangan tetapi hanya

H. Metode Penelitian

Penelitian ini merupakan penelitian lapangan (field research) yakni

teknik pengumpulan data dengan cara mengadakan peninjauan langsung ke

objek penelitian17 terhadap pelaksanaan pembayaran uang muka dalam

produk cicil emas di Bank Syariah Mandiri Kantor Cabang Pembantu

Gresik.

Selanjutnya untuk dapat memberikan deskripsi yang baik, dibutuhkan

serangkaian kata yang sistematis. Langkah-langkah tersebut terdiri atas :

data yang dikumpulkan, sumber data, dan sistematika pembahasan.

1. Data yang dikumpulkan

Berdasarkan rumusan masalah tersebut diatas, maka data yang

dikumpulkan dalam penelitian ini terdiri atas :

a. Data Primer :

1) Data tentang prosedur atau teknis pengajuan pembiayaan cicil

emas dan pembayaran uang muka dalam produk cicil emas di

Bank Syariah Mandiri Kantor Cabang Pembantu Gresik.

2) Data tentang dokumentasi pelaksanaan pembayaran uang muka

dalam produk cicil emas di Bank Syariah Kantor Cabang

Pembantu Gresik.

3) Data tentang dasar hukum mura@bahah emas dalam produk cicil

emas di Bank Syariah Mandiri Kantor Cabang Pembantu Gresik.

b. Data Sekunder :

1) Data tentang pengaturan jual beli emas secara tidak tunai

2) Data tentang pendapat Fuqaha mengenai uang muka dalam

muraba@hah emas

2. Sumber Data

Sumber data yang akan dijadikan pegangan dalam penelitian ini agar

mendapat data yang konkret serta ada kaitannya dengan masalah diatas

meliputi : sumber primer dan sumber sekunder.

a. Sumber Primer

Sumber primer adalah sumber data yang dibutuhkan untuk

memperoleh data-data yang berkaitan langsung dengan obyek

penelitian, sumber primer disini diambil dari beberapa informasi

kunci, sedangkan yang dimaksud dengan informasi kunci adalah

partisipan yang karena kedudukannya dalam komunitas memliki

pengetahuan khusus mengenai orang lain, proses maupun peristiwa

secara lebih luas dan terinci dibandingkan orang lain.18 Informan yang

dipilih dalam penelitian ini adalah sebagai berikut :

1) Informan dari Pegawai atau Pimpinan Bank Syariah Mandiri

Kantor Cabang Pembantu Gresik.

2) Informan dari para nasabah yang melakukan cicil emas di Bank

Syariah Mandiri Kantor Cabang Pembantu Gresik.

3) Dokumen Bank Syariah Mandiri Kantor Cabang Pembantu Gresik

tentang produk cicil emas.

b. Sumber Sekunder

Sumber Sekunder adalah sumber data yang dibutuhkan untuk

mendukung sumber primer. Karena penelitian ini tidak terlepas dari

kajian ushul fiqih dan undang-undang, maka penulis menempatkan

sumber data yang berkenaan dengan kajian-kajian tersebut sebagai

sumber data sekunder. Sumber data sekunder yang dimaksud terdiri

dari :

1) Al-Qur’an dan Al-Hadits.

2) Surat Edaran Bank Indonesia No.14/16/DPbs tentang produk

pembiayaan kepemilikan emas bagi bank syariah dan unit usaha

syariah.

3) Fatwa Dewan Syariah Nasional Nomor : 77/DSN-MUI/V/2010

tentang jual beli emas secara tidak tunai

4) Buku Fiqih muamalah oleh Nasrun Haroen diterbitkan di Jakarta

oleh Gaya Media Pratama pada tahun 2000

5) Dan sumber-sumber pendukung lainnya.

3. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini

a. Observasi

Untuk mengamati dan mendengar dalam rangka memahami, mencari

jawaban dari fenomena-fenomena yang ada, maka teknik ini

digunakan untuk mengetahui secara langsung praktik pembayaran

uang muka dalam produk cicil emas di Bank Syariah Kantor Cabang

Pembantu Gresik. Penulis datang langsung ke Bank Syariah Mandiri

Gresik untuk melakukan observasi (bukti terlampir)

b. Wawancara

Dalam penelitian ini, peneliti juga menggunakan teknik wawancara.

Wawancara merupakan pertemuan dua orang untuk bertukar informasi

dan ide melalui tanya jawab sehingga dapat dikontruksikan makna

dalam suatu topik tertentu.19 Teknik ini digunakan untuk menggali

data atau informasi dari perwakilan pegawai dan nasabah Bank

Syarian Mandiri Kantor Cabang Pembantu Gresik. Melalui

wawancara tersebut, diharapkan dapat diperoleh data atau informasi

tambahan yang mendukung data utama yang diperoleh dari sumber

primer. Penulis membuat pedoman wawancara (terlampir) untuk

melakukan teknik wawancara ini pada saat melakukan penelitian.

c. Dokumentasi

Dalam teknik dokumentasi, peneliti menyelidiki benda-benda

tertulis seperti buku, dokumen, peraturan-peraturan dan sebagainya.20

Dari hasil pengumpulan dokumentasi yang telah diperoleh, peneliti

dapat memperoleh data pelaksanaan pembayaran uang muka dalam

produk cicil emas di Bank Syariah Mandiri Kantor Cabang Pembantu

Gresik.

4. Teknik Pengolahan Data

Semua data-data yang telah diperoleh dari hasil penggalian terhadap

sumber-sumber data selanjutkan akan diolah melalui tahapan-tahapan

sebagai berikut :

a. Editing, yaitu memeriksa kembali semua data-data yang diperoleh

dengan memilih dan menyeleksi data yang ada dari berbagai segi,

yang meliputi kesesuaian dan keselarasan satu dengan yang lainnya,

keaslian, kejelasan serta relevansinya dengan permasalahan.21 Teknik

ini digunakan penulis untuk memeriksa kelengkapan data-data yang

telah didapatkan dan akan digunakan sebagai sumber-sumber studi

dokumentasi.

b. Organizing, yaitu mengatur dan menyusun data sumber dokumentasi

sedemikian rupa sehingga dapat memperoleh gambaran yang sesuai

20 Arikunto Suharsimi, Prosedur Penelitian, (Jakarta : Rineka Cipta, 2006), 158

dengan rumusan masalah, serta mengelompokkan data yang telah

diperoleh. Dengan teknik ini, diharapka penulis dapat memperoleh

gambaran tentang pelaksanaan pembayaran uang muka dalam produk

cicil emas di Bank Syariah Mandiri Kantor Cabang Pembantu Gresik.

c. Analyzing, yaitu dengan memberikan analisis lanjutan terhadap hasil

editing dan organizing data yang telah diperoleh dari sumber-sumber

penelitian, dengan menggunakan teori dan dalil-dalil lainnya,

sehingga diperoleh kesimpulan.

5. Teknik Analisis Data

Hasil dari pengumpulan data tersebut akan dibahas dan kemudian

dilakukan analisis secara kualitatif, yaitu penelitian yang menghasilkan

data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan

perilaku yang dapat diamati dengan metode yang telah ditentukan.

Analisis deskriptif yang digunakan yaitu dengan cara menuturkan dan

menguraikan serta menjelaskan data yang terkumpul.22 Metode ini

digunakan untuk mengetahui gambaran tentang pelaksanaan pembayaran

uang muka dalam produk cicil emas di Bank Syariah Mandiri Kantor

Cabang Pembantu Gresik.

Selanjutnya data tersebut akan dianalisa dengan menggunakan

metode deskriptif analisis verifikatif yakni mendeskripsikan data-data

yang telah diperoleh tentag praktik pembayaran uang muka dalam

mura@bahah emas yang bersifat umum dan kemudian dianalisis dengan

hukum Islam setelah itu ditarik kesimpulan. Dengan menggunakan pola

pikir deduktif, yaitu menganalisis data yang diambil dari ketentuan

hukum Islam tentang uang muka dalam akad mura@bahah yang bersifat

umum kemudian ditarik kesimpulan untuk mendapatkan data yang

bersifat khusus tentang uang muka dalam produk cicil emas di Bank

Syariah Mandiri Kantor Cabang Pembantu Gresik.

I. Sistematika Pembahasan

Agar pembahasan dalam penelitian ini menjadi sistematis dan

kronologis sesuai dengan alur berpikir ilmiah, maka dibutuhkan sistematika

pembahasan yang tepat. Adapun sistematika pembahasan dalam penelitian

ini adalah sebagai berikut :

Bab pertama, merupakan awal yang memaparkan secara global

tentang latar belakang masalah yang dikaji. Bab ini meliputi, latar belakang

masalah, identifikasi dan batasan masalah, rumusan masalah, kajian pustaka,

tujuan penelitian, kegunaan penelitian, definisi operasional, metode

penelitian dan sistematika pembahasan.

Bab kedua, berisi tentang kerangka teoritis atau kerangka konseptual,

memuat penjelasan tentang teori-teori yang berhubungan dengan akad

mura@bahah dan Down Payment (DP). Dalam bab ini penulis membagi

sebagai berikut : Down Payment (DP) atau uang muka yang memuat tentang

pengertian Down Payment (DP) atau uang muka secara umum, dasar hukum

Down Payment (DP) atau uang muka, dan juga Down Payment (DP) dalam

akad Mura@bahah. Akad mura@bahah yaitu memuat tentang pengertian akad

mura@bahah, dasar hukum akad mura@bahah, rukun-rukun akad mura@bahah,

syarat-syarat akad mura@bahah, macam-macam akad mura@bahah, manfaat dari

akad mura@bahah dan berakhirnya akad mura@bahah. Dan juga membahas

tentang Fatwa DSN MUI tentang jual beli emas secara tidak tunai.

Bab ketiga membahas tentang data penelitian, yang memuat

deskripsi data yang berkenaan dengan mekanisme pembayaran uang muka

dalam cicil emas di Bank Syarian Mandiri Kantor Cabang Pembantu Gresik.

Bab keempat yakni analisis data yang memuat tentang analisis

terhadap pembayaran uang muka dalam cicil emas di Bank Syarian Mandiri

Kantor Cabang Pembantu Gresik.

Bab kelima adalah penutup yang memuat kesimpulan dan saran yang

25 BAB II

JUAL BELI MURA@BAHAH DENGAN UANG MUKA

A. Jual Beli (al-bai’)

1. Pengertian Jual Beli

Secara bahasa jual beli berasal dari kata al-bai’ (عيبلا) yang artinya

menjual, mengganti dan menukar (sesuatu dengan sesuatu yang lain).

Kata (عيبلا) dalam bahasa arab terkadang digunakan untuk pengertian

lawannya, yaitu kata ءاانشلا(beli). Dengan demikian kata (عيبلا) berarti kata “

jual” dan sekaligus berarti kata “beli”.1

Secara terminologi, terdapat beberapa definisi jual beli yang

dikemukakan ulama’ fiqih, yakni sebagai berikut :

a. Ulama’ Hanafiyah mendefinisikannya dengan

مصْوُصْآَ مهْجآو ىآلآن ملاآمُةآلآداآبُم

“Saling menukar harta dengan harta melalui cara tertentu"

b. Definisi lain dikemukakan ulama’ Malikiyah, Syafi’iyah dan Hanabillah. Menurut mereka jual beli adalah :

اعكلآآَآو اعكْيِلْآَ ِلاآمْلِِ ِلاآمْلا ُةآلآداآبُم

“saling menukar harta dengan harta dalam bentuk pemindahan milik

dan pemilikan”

Dari definisi yang dikemukakan oleh para ulama’ fiqih diatas

dapat disimpulkan bahwa, jual beli adalah pertukaran harta (benda)

dengan harta berdasarkan cara khusus (melalui ijab dan qabul) yang

dibolehkan, antara dua pihak yang saling rela atas pemindahan

kepemilikan.

2. Rukun dan Syarat Jual Beli

Jual beli merupakan suatu akad dan dipandang sah oleh syara’

apabila telah memenuhi rukun dan syarat jual beli. Oleh karena

perjanjian jual beli merupakan perbuatan hukum yang mempunyai

konsekuensi terjadinya peralihan hak atas suatu barang dari pihak penjual

kepada pihak pembeli. Maka, dengan sendirinya dalam perbuatan hukum

ini harusnya memenuhi rukun dan syarat. Adapun rukun jual beli yaitu :

a. Rukun Jual Beli :

Menurut jumhur ulama’ rukun dalam jual beli terdiri dari :2

1) Orang yang berakad (penjual dan pembeli)

2) Sighat (lafal ijab dan qabul)

3) Ada barang yang dibeli

4) Ada nilai tukar pengganti barang

b. Syarat Sah dalam Jual Beli

Menurut jumhur ulama’, syarat jual beli sesuai dengan rukun jual beli yang telah disebutkan diatas agar dalam jual beli yang dilakukan

penjual dan pembeli sah maka haruslah memenuhi syarat sebagai

berikut :3

1) Syarat orang yang berakad :

(a) Berakal

Orang yang berakad bukanlah orang gila sebab mereka tidak

pandai dalam mengendalikan harta sekalipun harta tersebut

miliknya.4

(b) Baligh

Menurut jumhur ulama’ orang yang berakad harus aqil baligh,

apabila yang berakad masih mumayyiz maka akad jual beli

tersebut tidak sah, sekalipun mendapat izin dari walinya.5

(c) Dua orang yang berakad merupakan orang yang berbeda.

Maksudnya, seseorang tidak dapat bertindak sebagai pembeli

dan penjual dalam waktu yang bersamaan.6

2) Syarat yang yang terkait dengan sighat (ijab dan qabul) :

(a) Ijab dan qabul harus diucapkan secara jelas oleh kedua belah

pihak

3 M. Ali Hasan, Berbagai Macam Transaksi dalam Islam, (Jakarta: RajaGrafindo Persada, 2003), 118

4 Hendi Suhendi, Fiqih Muamallah, (Jakarta : Raja Grafindo Persada, 2010), 74 5 Ibid, 74

3) Syarat barang yang diperjual belikan :7

(a) Barang yang diperjual belikan bukanlah barang najis, seperti

khamer (minuman keras), bangkai, babi dan lain sebagainya.

(b) Barang itu ada dan dapat diserah terimakan.

Dengan ketentuan ini maka barang yang tidak dapat diserah

terimakan tidak sah untuk diperjual belikan, sebab sesuatu

yang tidak dapat diserahkan dianggap sama dengan sesuatu

yang tidak ada, seperti barang masih dalam masa anggunan,

barang yang menjadi sengketa, ikan dilaut.

(c) Barang dapat dimanfaatkan.

Pemanfaatan barang tidak bertentangan dengan norma-norma

agama yang ada.

4) Syarat nilai tukar atau harga barang : 8

(a) Harga harus disepakati kedua belah pihak dan harus

disepakati jumlahnya

(b) Nilai tukar barang itu dapat diserahkan pada waktu transaksi

jual beli.

(c) Apabila jual beli dilakukan secara barter (al-muqayyadah)

maka nilai tukar barang yang dijual bukan berupa uang tetapi

berupa barang dan tidak boleh ditukar dengan barang haram.

7 Musthafa Kamal Pasha, Fiqih Islam, (Yogyakarta: Citra Karsa Mandiri, 2009), 372

3. Macam-Macam Jual Beli

Abdul Azis Dahlan dalam bukunya “Ensiklopedi Hukum Islam”

membagi jual beli dari segi sah atau tidaknya menjadi tiga macam bentuk

:9

a. Jual beli yang sahih

Yaitu apabila jual beli itu disyari’atkan memenuhi rukun dan syarat

yang ditentukan. Barang yang diperjual belikan bukan milik orang

lain dan tidak terkait dengan hak khiyar. Jual beli seperti ini

dikatakan sebagai jual beli sahih.

b. Jual beli yang batil

Yaitu apabila jual beli itu salah satu atau seluruh rukunnya tidak

terpenuhi atau jual beli itu pada dasar dan sifatnya tidak

disyari’atkan. Seperti jual beli yang dilakukan anak-anak, orang gila

atau barang yang dijual itu barang-barang yang diharamkan syara’

(seperti bangkai, darah, babi dan khamar). Jenis jual beli yang batil

adalah sebagai berikut:

1) Jual beli sesuatu yang tidak ada. Jual beli seperti ini tidak sah atau

batil. Misalnya : memperjualbelikan buah-buahan yang putiknya

belum muncul di pohonnya atau anak sapi yang belum ada.

2) Menjual barang yang tidak bisa diserahkan kepada pembeli.

Misalnya : menjual barang yang hilang atau burung piaraan yang

lepas dan terbang di udara.

3) Jual beli yang mengandung unsur penipuan, yang pada lahirnya

baik, tetapi ternyata di balik itu terdapat unsur-unsur tipuan.

Misalnya: menjual belikan buah yang ditumpuk, di atasnya bagus

dan manis tetapi ternyata di dalam tumpukan itu banyak terdapat

yang busuk.

4) Jual beli benda najis. Jual beli benda najis hukumnya tidak sah.

Seperti menjual babi, bangkai, darah dan khamar (semua benda

yang memabukkan). Karena semua itu dalam pandangan hukum

islam adalah najis dan tidak mengandung makna harta.

5) Jual beli Al-‘Urbun (uang muka), yaitu jual beli yang bentuknya

dilakukan melalui perjanjian, jika seseorang membeli sesuatu

dengan memberikan sebagian harga kepadanya dengan syarat,

apabila jual beli tersebut terjadi antara keduanya, maka sebagian

harga yang diberikan itu termasuk dalam harga seluruhnya. Sedang

jika jual beli itu tidak terjadi, maka sebagian harga dari uang

panjar menjadi milik penjual dan tidak bisa dituntut lagi. Para

ulama berbeda pendapat mengenai jual beli ’urbun ini, akan tetapi

jumhur ulama mengatakan, bahwa jual beli urbun itu terlarang dan

6) Memperjualbelikan air sungai, air danau, air laut dan air yang

tidak boleh dimiliki seseorang karena air yang tidak dimiliki

seseorang merupakan hak bersama umat manusia dan tidak boleh

diperjual belikan.

c. Jual Beli Rusak (Fasid)

Apabila kerusakan dalam jual beli itu terkait barang yang diperjual

belikan, itu menyangkut barang hukumnya batil (batal), sedangkan

apabila kerusakan pada jual beli itu menyangkut harga barang dan

bisa diperbaiki, maka jual beli itu dinamakan fasid. Jual beli rusak

(fasid) sebagai berikut:

1) Jual beli al-majhu@l, yaitu barangnya secara global tidak diketahui

dengan syarat ke-majhu@l-annya (ketidak jelasannya) itu bersifat

menyeluruh. Akan tetapi, apabila ke-majhu@l-annya sedikit, jual

belinya sah karena hal tersebut tidak akan membawa kepada

perselisihan.

2) Jual beli yang dikaitkan dengan suatu syarat, seperti ucapan

penjual kepada pembeli.

3) Menjual barang yang gaib yang tidak dapat dihadirkan saat jual

beli sehingga tidak dapat dilihat oleh pembeli.

4) Jual beli yang dilakukan oleh orang buta. Jumhur Ulama

mengatakan bahwa jual beli yang dilakukan orang buta sah

apabila orang buta tersebut memiliki hak khiya@r, sedangkan

jika barang yang dibeli tersebut tidak dilihatnya sebelum matanya

buta.

5) Barter dengan barang yang diharamkan, umpamanya menjadikan

barang-barang yang diharamkan sebagai harga, seperti babi,

khamr, darah dan bangkai.

6) Jual beli al-Ajl, jual beli dikatakan rusak (fasid) karena

menyerupai dan menjurus pada riba, tetapi apabila unsur yang

membuat jual beli ini menjadi rusak dihilangkan, maka hukumnya

sah.

7) Jual beli anggur dan buah-buahan lain untuk pembuatan khamr,

apabila penjual anggur itu mengetahui bahwa pembeli tersebut

adalah produsen khamr.

8) Jual beli yang bergantung pada syarat. Seperti ucapan pedagang,

jika kontan harganya Rp. 500,- dan jika berutang harganya Rp.

750,- jual beli ini fasid.

9) Jual beli sebagian barang yang sama sekali tidak dapat dipisahkan

dari satuannya. Misalnya menjual daging kambing yang

diambilkan dari kambing yang masih hidup.

10)Jual beli buah-buahan atau padi-padian yang belum sempurna

matangnya untuk di panen. Jumhur ulama berpendapat, bahwa

menjual buah buahan yang belum layak dipanen, hukumnya batil.

Bahkan dimasyarakat banyak kita jumpai suatu kekeliruan hal

B. Mura@bahah

1. Pengertian Mura@bahah

Kata mura@bahah berasal dari kata ribh~u ( حبر ) yang artinya

menguntungkan.10 Mura@bahah didefinisikan oleh para Fuqaha sebagai

penjualan barang seharga biaya / harga pokok (cost) barang tersebut

ditambah mark-up atau margin keuntungan yang disepakati.11 Secara

istilah, sebenarnya terdapat kesepakatan para ulama’ dalam pengertian mura@bahah, hanya saja terdapat beberapa variasi bahasa yang mereka

gunakan dalam menjelaskan definisi mura@bahah, seperti yang tersebut

dibawah ini :

a. Menurut ulama’ Hanafiyah, yang dimaksud dengan mura@bahah adalah

محْبِة ِ آدآَِز آعآم ِلوآْْآا ِدْقآعْلِِ ُهآكآلآم اآم ُلْقآ ت

Mengalihkan kepemilikan sesuatu yang dimiliki melalui akad pertama dengan harga pertama disertai tambahan sebagaikeuntungan.12

b. Ulama’ Ma@likiyyah mengemukakan definisi sebagai berikut

ُعُيآ ب

ْعآم محْبِة ِ آدآيِزآو ِهِب اآاآاآ كْشا يِذلا ِنآمثْلِِ ِةآعْلسلا

اآمُآَ مٍْوُل

10 Ahman Wanson Munawir, Al Munawir Kamus Arab Indonesia, (Surabaya : Pustaka Progresif, 1997), 463

11 Wiroso, Jual Beli Murabahah, (Yogyakarta : UII Press, 2005), 13

Jual beli barang dagangan sebesar harga pembelian disertai dengan tambahan sebagai keuntungan yang sama diketahui kedua pihak yang berakad.13

c. Sementara itu ulama’ Syafi’iyah mendefinisikan mura@bahah itu dengan :

آن معزآوُم محْبِة آعآم ِهِب ِهْيآلآن آمآقاآمْوآأ , ِنآمثلا ِلْثِِِ ٌعْيآ ب

ِهِن اآزْجا ىآل

Jual beli dengan seumpama harga (awal), atau yang senilai dengannya, disertai dengan keuntungan yang didasarkan pada tiap

bagiannya.14

Dari definisi yang dikemukakan oleh para fuqaha diatas, maka

dapat disimpulkan mura@bahah adalah akad jual beli barang dengan

menyatakan perolehan dan keuntungan (margin) yang telah disepakati

oleh penjual dan pembeli. Karena dalam mura>bah{ah terdapat adanya

keuntungan yang disepakati maka karakteristik mura>bah{ah adalah si

penjual harus memberi tahu pembeli tentang harga pembelian barang dan

menyatakan jumlah keuntungan yang ditambahkan biaya tersebut.15

Akad mura>bah{ah ini merupakan salah satu bentuk natural

certainty contract (yakni memberikan kepastian pembiayaan baik dari

segi jumlah maupun waktu, cashflownya bisa diprediksi dengan relatif

pasti, karena sudah disepakati oleh kedua belah pihak yang bertransaksi di

awal akad). Dikategorikan sebagai natural certainty contract karena

13 Muhammad bin Ahmad bin Muhammad bin Rusyd, Bidayah al - Mujtahid , Juz 2 (Beirut: Da@r al Fikr, t.th.) ,161

dalam mura>bah{ah ditentukan berapa requaired rate of profitnya (besarnya

keuntungan yang disepakati).16

2. Landasan Hukum Mura@bahah

a. Al-Qur’an

Ayat-ayat Al-Quran yang secara umum membolehkan jual beli,

diantaranya adalah firman Allah :

QS. Al-Nisa’ (4) : 29 :

ِا ِلِطاآبْلِِ ْمُكآنْ يآ ب ْمُكآلاآوْمآا آْوُلُكْآَ آَاْوُ نآمآا آنْيِذلااآه يآاآَ

نم م اآاآ ر ْنآن ع آةاآَِ آ ْوُكآر ْ آا ّ

ْمُكْن

ْمُكآسُفْ تآا آْوُلُ كْقآ ر آَآو

ْيِحآة ْمُكِب آ اآك آه ِا

اعم

۹۲

Artinya : Wahai orang-orang yang beriman ! janganlah kamu saling

memakan harta sesamamu dengan jalan yang batil (tidak benar), kecuali dalam perdagangan yang berlaku atas dasar suka sama suka diantara kamu. Dan janganlah kamu membunuh dirimu. Sungguh, Allah Maha Penyanyang

kepadamu. (QS. Al-Nisaa’ : 29)

QS. Al-Baqarah (2): 275 :

اوآبِنالا آٍاآحآو آعْيآ بْلا ُه لآحآاآو..

Artinya : Dan Allah telah menghalalkan jual beli dan mengharamkanriba (QS.Al-Baqarah : 275)

3. Rukun dan Syarat Mura@bah{ah

Sebagai bagian dari jual beli, maka pada dasarnya rukun dan syarat

jual beli mura>bah{ah juga sama dengan rukun dan syarat jual beli secara

umum. Menurut ulama’ Hanafiyah rukunnya hanya satu, yaitu ijab dan

qabul.17 Sedangkan menurut jumhur ulama’, rukun jual beli ada enam,

yaitu: pelaku 'aqad (penjual dan pembeli), S}igat (lafal ijab dan qabul),

dan objek akad (barang dan nilai tukar pengganti barang).18

Adapun syarat-syarat jual beli sesuai dengan rukun jual beli yang

dikemukakan oleh jumhur ulama’ di atas adalah sebagai berikut:

1. Syarat orang yang berakad :

Para ulama’ fiqh sepakat menyatakan bahwa orang yang melakukan

akad jual beli itu harus memenuhi syarat sebagai berikut :

a. Baligh dan berakal.

b. Yang melakukan akad adalah orang yang berbeda. Artinya

seseorang tidak dapat bertindak dalam waktu yang bersamaan

sebagai penjual sekaligus pembeli.19

2. Syarat yang terkait dengan ijab qabul :

Para ulama’ fiqh sepakat menyatakan bahwa unsur utama dari jual beli adalah kerelaan kedua belah pihak. Kerelaan kedua belah pihak

dapat dilihat dari ijab dan qabul yang dilangsungkan. Untuk itu, para

ulama’ fiqh mengemukakan bahwa syarat ijab dan qabul itu adalah sebagai berikut :

17 Abdurrahman al-Jaziriy, al-Fiqh{ 'Ala Madza>h{ib al-Arba'ah{ , Juz 2 (t.tp.: t.p., t.th.), 117 18 Ibid

a. Qabul sesuai dengan ijab . Misalnya, penjual mengatakan:

"Saya jual buku ini seharga Rp. 15.000

b. Ijab dan qabul itu dilakukan dalam satu majelis. Artinya kedua

belah pihak yang melakukan jual beli hadir dan membicarakan

topik yang sama. 20

3. Syarat barang yang dijual belikan :

a. Barang itu ada, atau tidak ada di tempat, tetapi pihak penjual

menyatakan kesanggupannya untuk mengadakan barang itu.

b. Dapat dimanfaatkan dan bermanfaat bagi manusia. Oleh sebab itu

bangkai, khamar dan darah, tadak sah menjadi objek jual beli.

c. Milik orang yang melakukan akad.

d. Boleh diserahkan saat akad berlangsung, atau pada waktu yang

disepakti bersama ketika transaksi berlangsung.21

4. Syarat-syarat nilai tukar (harga barang) :

Terkait dengan masalah nilai tukar ini, para ulama’ fiqh membedakan As-s{aman dengan as-s'ir . Menurut mereka, as-s{aman adalah harga

pasar yang berlaku di tengah-tengah masyarakat secara aktual,

sedangkan as - s'ir adalah modal barang yang seharusnya diterima

para pedagang sebelum dijual ke konsumen (consumption). Para

ulama’ fiqh mengemukakan syarat-syarat as-s{aman sebagai berikut:

a. Harga yang disepakati kedua belah pihak, harus jelas jumlahnya.

20 Ibid, 116

b. Boleh diserahkan pada waktu akad, sekalipun secara hukum,

seperti pembayaran dengan cek dan kartu kredit. Apabila harga

barang itu dibayar kemudian hari (berutang), maka waktu

pembayarannya harus jelas.

c. Apabila jual beli itu dilakukan dengan saling mempertukarkan

barang, maka barang yang dijadikan nilai tukar bukan barang

yang diharamkan syara', seperti babi dan khamar, karena kedua

jenis benda ini tidak bernilai syara'.22

Syarat-syarat mura>bah{ah menurut Syafi’i Antonio adalah sebagai

berikut :

a. Penjual memberitahu biaya modal kepada nasabah.

b. Kontrak pertama harus sah.

c. Kontrak harus bebas dari riba.

d. Penjual harus menjelaskan setiap cacat yang terjadi sesudah

pembelian dan harus membuka semua hal yang berhubungan dengan

cacat.

e. Penjual harus membuka semua ukuran yang berlaku bagi harga

pembelian, misalnya jika pembelian dilakukan secara hutang. Jika

syarat dalam a, d atau e tidak dipenuhi, pembeli memiliki pilihan:

1) melanjutkan pembelian seperti apa adanya.

2) kembali kepada penjual dan menyatakan ketidak setujuan.

3) membatalkan kontrak.23

5. Jenis-Jenis Mura@bah{ah

Dilihat dari cara pembayarannya mura@bah}ah dibedakan menjadi 2

macam yaitu :

a. Mura@bah}ah Naqdan (Tunai)

Yakni jual beli mura@bah}ah dengan sistem pembayaran tunai atau

kontan. Sebagai contoh, pak Danu adalah penjual dan pak Samsul

adalah pembeli, mereka telah sepakat melakukan jual beli kambing

yang diserahkan pada saat itu juga dengan harga Rp.2.000.000

dibayar tunai. Dengan penjual mendapatkan keuntungan Rp.500.000

dari harga sebenarnya sebesar Rp.1.500.000

b. Mura@bah}ah muajjal (Tangguh atau cicilan)

Yakni pembiyaan berupa talangan dana yang dibutuhkan nasabah

untuk membeli suatu barang dengan kewajiban mengembalikan

talangan dana tersebut seluruhnya ditambah margin keuntungan bank

pada waktu jatuh tempo. Bank memperoleh margin keuntungan

berupa selisih harga beli dari pemasok dengan harga jual bank kepada

nasabah.24

Selain itu mura>bah}ah juga dapat di bedakan menjadi 2 macam

dilihat dari segi pesanan, yaitu:

23Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktek, (Jakarta : Gema Insani Press, 2004), 102

a. Mura>bah{ah tanpa pesanan

Yaitu jual beli mura>bah{ah dilakukan dengan tidak melihat ada yang

pesan atau tidak, sehingga penyediaan barang dilakukan sendiri oleh

bank syari’ah atau lembaga lain yang memakai jasa ini, dan

dilakukan tidak terkait dengan jual beli mura>bah{ah itu sendiri.

b. Mura>bah{ah berdasarkan pesanan

Yaitu jual beli mura>bah{ah dimana dua pihak atau lebih bernegoisasi

dan berjanji satu sama lain untuk melaksanakan suatu kesepakatan

bersama, dimana pemesan (nasabah) meminta bank untuk membeli

aset yang kemudian dimiliki secara sah oleh pihak kedua.25

6. Berakhirnya Mura@bah}ah

Para ulama fiqh menyatakan bahwa akad mura>bah{ah akan berakhir

apabila terjadi hal- hal berikut ini :

a. Pembatalan akad, jika terjadi pembatalan akad oleh pembeli, maka

uang muka yang dibayar tidak dapat dikembalikan

b. Terjadinya aib pada objek barang yang akan dijual yang kejadiannya

ditangan penjual

c. Objek hilang atau musnah, seperti emas yang akan dijual hilang

dicuri orang

d. Tenggang waktu yang disepakati dalam akad mura>bah{ah telah

berakhir. Baik cara pembayarannya secara lumpsum (sekaligus)

ataupun secara angsuran

e. Menurut jumhur ulama’ akad mura>bah{ah tidak berakhir (batal) apabila salah seorang yang berakad meninggal dunia dan pembayaran

belum lunas, maka hutangnya harus dibayar oleh ahli warisnya.

C. Uang Muka atau Down Payment (urba@n)

1. Pengertian Uang Muka Secara Umum

Dalam bahasa arab kata uang muka atau Down Payment (DP)

bersinonim dengan kata urbun (نوبرعلا) yang artinya meminjamkan dan

memajukan. Dalam terminologinya, jika seorang membeli barang

dagangan dengan membayar sebagian harganya kepada penjual, dengan

catatan jika ia mengambil barang dagangan maka ia harus melunasi harga

barang, dan jika ia tidak mengambilnya, maka barang itu menjadi milik

penjual.26

2. Karakteristik Jual Beli Urban

Jual beli urban memiliki karakteristik sebagai berikut :

a. Jual beli terhadap suatu objek barang tertentu dimana pembeli

melakukan pembayaran Down Payment atau uang muka sebagai

tanda jadi kepada penjual, dengan harga tertentu.

b. Objek barang masih berada ditangan penjual

c. Jika pembeli jadi dan ingin meneruskan transaksi jual beli, maka

pembeli akan membayarkannya dan uang muka akan masuk kedalam

harga yang akan dibayarkan. Namun jika pembeli tidak jadi

meneruskan transaksi, maka uang muka yang telah dibayarkan akan

menjadi milik penjual.

d. Umumnya jangka waktu penentuan jadi tidaknya transaksi relatif

tidak jelas

e. Pembeli memiliki hak khiyar (meneruskan atau membatalkan

transaksi) namun penjual tidak memiliki hak tersebut.

3. Hukum Jual Beli dengan Uang Muka

Para ulama’ memberikan pendapat terkait dengan hukum jual beli ‘urbu@n

, yaitu sebagai berikut :

a. Ulama’ Madzhab Hambali berpendapat :

Jual beli ‘urbu@n hukumnya boleh, namun harus ditentukan batas

waktu khiya@r (pilihan apakah jual beli jadi atau tidak jadi) bagi

pembeli. Karena jika tidak ditentukan maka tidak ada kepastian

sampai kapan penjual harus menunggu.

b. Ulama’ Madzhab Hanafi berpendapat :

Bahwa jual beli ‘urbu@n hukumnya fasid (rusak), namun akad transaksi

jual belinya tidak batal.

Bahwa jual beli ‘urba@n adalah jual beli yang dilarang dan tidak sah, berdasarkan larangan Nabi SAW atas jual beli ini, dan juga karena

‘urbu@n mengandung unsur gharar, spekulasi dan termasuk memakan

harta orang lain dengan cara yang bathil.

4. Uang Muka Menurut Hukum Islam

Dalam perspektif fiqih para ulama berbeda pendapat dalam status

hukum praktik urban atau Down Payment (DP). Secara umum para

ulama’ terbagi kedalam dua pendapat, yakni pendapat yang tidak

membenarkan praktik urban dan pendapat yang membenarkan praktik

urban.

Menurut pendapat mayoritas ulama’ yakni pendapat Hanafiyah, Malikiyah, dan Syafi’iyah praktik urban ini tidak dibenarkan. Ada beberapa argumen yang dikemukakan oleh Jumhur Ulama’ yang melarang transaksi dengan urban atau Down Payment (DP) yaitu :

a. adanya hadits yang melarangnya yang berbunyi :

مسآتآأ ِنْب ِكِلاآم ىآلآن ُتآأآاآ ق آلاآق آةآمآلْسآم ُنْب ِه ُدْبآن اآنآ ثدآح

ِنْبآو ِاْمآن ْنآن ُهآَآلآ ب ُهتآأ

ىآلآص ِه ُلْوُسآة ىآهآ ت آلآق ُهتآا ِِندآج ْنآن ِهْيِبآا ْنآن مبْيآعُش

ْلا ِعْيآ ب ْنآن آملسآو ِهْيآلآن ُه

ِ آِْاُع

لاو دما اوةُ

َأطوما ي كلاما و و , دوادوبأو يناسن

Artinya : “Telah menceritakan kepada kami Abdullah Bin Maslamah ia berkata, aku membacakannya dihadapan Malik bin

Anas bahwa telah disampaikan seseorang dari ‘Amru bin

Syu’aib dari ayahnya dari kakeknya ia berkata bahwa : Rasulullah SAW. melarang jual beli dengan sistem uang

muka.”27

b. transaksi tersebut termasuk dalam kategori memakan harta orang lain

dengan jalan yang batil, karena diisyaratkan bagi si penjual tanpa ada

kompensasinya. Sedangkan memakan harta orang lain, hukumnya

haram sebagaimana dalam Firman Allah SWT yang berbunyi :

ِّا ِلِطاآبْلِِ ْمُكآنْ يآ ب ْمُكآلاآوْمآا آْوُلُكْآَ آَ اْوُ نآمآا آنْيِذلااآه يآاآَ

ْمُكْنِنم م اآاآ ر ْنآن ع آةاآَِ آ ْوُكآكْ تآا

ْمُكآسُفْ تآا آْوُلُ كْقآ ر آَآو

اعمْيِحآة ْمُكِب آ اآك آه ِا

٩٢

Artinya : “Wahai orang-orang yang beriman! Janganlah kamu saling memakan harta sesamamu dengan jalan yang batil (tidak benar), kecuali dengan perdagangan yang berlaku atas dasar suka sama suka diantara kamu. Dan janganlah kamu membunuh dirimu. Sungguh, Allah maha penyayang kepadamu.”28 (QS. Al-Nisaa’ : 29)

c. bahwa dalam transaksi ‘urba@n, terdapat dua syarat yang batil, yaitu

syarat memberikan uang muka atau panjar dan syarat mengembalikan

barang transaksi dengan perkiraan salah satu pihak tidak ridha atau

salah satu pihak ada yang dirugikan. Praktik ini dianggap sama

dengan hak pilih terhadap hal yang tidak diketahui (khiya@r

al-majhu@l).

Berbeda dengan Jumhur Ulama’ pendapat madzab Hanabillah

justru membolehkan jual beli dengan sistem uang muka dengan alasan :

28Departemen Agama RI, Al-Qur’an dan terjemahannya, (Bandung : Syaamil Al-Qur’an,

a. bahwa hadits yang dijadikan sebagai dasar bagi para ulama’ yang

tidak membolehkan jual beli ‘urba@n adalah hadits yang lemah,

sehingga tidak dapat dijadikan sandaran dalam melarang jual beli

‘urba@n tersebut.

b. bahwa Down Payment (DP) atau uang muka adalah kompensasi dari

penjual yang menunggu dan menyimpan barang transaksi selama

beberapa waktu.

c. bahwa tidak sah analogi atau qiyas praktik jual beli urban dengan

khiya@r al-majhu@l, karena syarat dibolehkan adanya uang muka adalah

dibatasinya waktu pembayaran, maka analogi atau qiyas tersebut

menjadi batal.29

46 BAB III

MEKANISME PEMBAYARAN UANG MUKA DALAM PRODUK CICIL EMAS DI BANK SYARIAH MANDIRI GRESIK

A. Gambaran Umum Bank Syariah Mandiri

1. Sejarah Berdirinya Bank Syariah Mandiri

Kehadiran Bank Syariah Mandiri sejak tahun 1999, sesungguhnya

merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter

1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak

Juli 1997, telah menimbulkan beragam dampak negatif yang sangat hebat

terhadap seluruh sendi kehidupan masyarakat. Dalam kondisi tersebut,

industri perbankan nasional yang didominasi oleh bank-bank

konvensional mengalami krisis luar biasa. Pemerintah akhirnya

mengambil tindakan dengan merestrukturisasi dan merekapitalisasi

sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang

dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang

Negara dan PT Mahkota Prestasi juga terkena dampak krisis. BSB

berusaha keluar dari situasi tersebut dengan melakukan upaya merger

dengan beberapa bank lain serta mengundang investor asing. Pada saat

bersamaan, pemerintah melakukan penggabungan (merger) empat bank

(Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo)

31 Juli 1999. Kebijakan penggabungan tersebut juga menempatkan dan

menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas

baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri

melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan

Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan

perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai

respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi

peluang bank umum untuk melayani transaksi syariah (dual banking

system). Tim Pengembangan Perbankan Syariah memandang bahwa

pemberlakuan UU tersebut merupakan momentum yang tepat untuk

melakukan konversi PT Bank Susila Bakti dari bank konvensional

menjadi bank syariah. Oleh karenanya, Tim Pengembangan Perbankan

Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga

kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang

beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah

Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No.

23 tanggal 8 September 1999.1

Perubahan kegiatan usaha BSB menjadi bank umum syariah

dikukuhkan oleh Gubernur Bank Indonesia melalui SK Gubernur BI No.

1/24/ KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat

1Bank Syariah Mandiri, “info perusahaan”, dalam http://www.syariahmandiri.co.id/category/info

Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/

1999, BI menyetujui perubahan nama menjadi PT Bank Syariah Mandiri.

Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah

Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420

H atau tanggal 1 November 1999.

PT. Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank

yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang

melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan

nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank

Syariah Mandiri dalam kiprahnya di perbankan Indonesia.

2. Visi dan Misi

Visi Bank Syariah Mandiri adalah “Menjadi bank syariah terpercaya pilihan mitra usaha”.

Misi Bank Syariah Mandiri :2

a. Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan

b. Mengutamakan