KAJIAN EKONOM I REGIONAL

Provinsi Sum at era Barat

Triwulan I - 2010

Tri w ul an I-2010

BAN K IN D O N ESIA PAD AN G

Penerbit :

Bank Indonesia Padang

Tim Ekonomi M onet er - Kelompok Kajian Ekonomi Jl. Jenderal Sudirman 22

P A D A N G

Telp : 0751-31700 Fax : 0751-27313 E-M ail : b_w [email protected]

gaf f [email protected]

f it [email protected]

i

Puji syukur kami panjatkan kepada Allah SWT yang telah memberikan rahmat dan

anugerah-Nya sehingga penyusunan Kajian Ekonomi Regional (KER) Provinsi Sumatera Barat

(Sumbar) triwulan I-2010 dapat diterbitkan. Penyusunan KER Provinsi Sumbar dimaksudkan untuk

memenuhi kebutuhan Bank Indonesia dalam mempertajam informasi tentang perekonomian

regional sehingga dapat mendukung formulasi kebijakan moneter Bank Indonesia. Lebih lanjut,

KER juga ditujukan sebagai informasi dan bahan masukan bagi pemerintah daerah, kalangan

perbankan di daerah, kalangan akademisi serta semua pihak yang membutuhkan informasi terkini

mengenai perkembangan ekonomi Provinsi Sumatera Barat. KER ini selain diterbitkan dalam

bentuk buku, juga didiseminasikan dalam bentuk soft copy yang dapat diakses melalui

www.bi.go.id.

Perekonomian Sumatera Barat secara bertahap mulai bergerak positif setelah mengalami

tekanan akibat dampak gempa. Dampak gempa terhadap ekonomi Sumbar terlihat pada triwulan

IV-2009, dengan pertumbuhan yang hanya mencapai 0,90% (yoy). Pada triwulan I-2010 mulai

terjadi pemulihan ekonomi secara bertahap pada ekonomi Sumbar pasca gempa. Kinerja net-ekspor

menjadi penopang utama pertumbuhan ekonomi Sumbar di tengah permintaan domestik baik

konsumsi dan investasi yang masih lemah. Pertumbuhan ekonomi Sumbar pada triwulan I-2010

diproyeksikan 3,56% (yoy). Sementara itu, inflasi tahunan Kota Padang pada akhir triwulan I-2010

sebesar 3,05 persen (yoy) yang didominasi oleh peningkatan harga pada Kelompok Makanan Jadi,

Minuman, Rokok, dan Tembakau.

Pada sisi perbankan, perkembangan berbagai indikator pada triwulan I-2010 menunjukkan

perbaikan seiring dengan pemulihan kondisi ekonomi pasca gempa. Penyaluran kredit oleh bank

umum di Sumbar menunjukkan arah positif, meskipun masih relatif terbatas dan tumbuh melambat.

Secara umum proses intermediasi perbankan umum di Sumbar berlangsung dengan baik.

Pada akhirnya kami mengucapkan terima kasih kepada berbagai pihak yang telah

membantu hingga terbitnya KER ini. Kami berharap semoga KER ini bermanfaat dan dapat

memberikan masukan bagi pihak-pihak yang membutuhkan. Kami senantiasa terbuka untuk

menerima saran dan kritik untuk perbaikan KER ke depan.

P

PAADDAANNGG,,55MMEEII22001100

ii

D

D

A

A

F

F

T

T

A

A

R

R

I

I

S

S

I

I

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... ii

RINGKASAN EKSEKUTIF ... 1

TABEL INDIKATOR EKONOMI TERPILIH SUMATERA BARAT... 4

BAB I PERKEMBANGAN EKONOMI MAKRO SUMATERA BARAT... 5

Boks: Ekonomi Zona Sumbagteng Mulai Kembali Bergairah BAB II PERKEMBANGAN INFLASI REGIONAL ... 15

Boks: Menuju Legalisasi TPID Sumatera Barat BAB III PERKEMBANGAN PERBANKAN DAERAH ... 29

3.1. Intermediasi Perbankan ... 30

3.1.1. Penghimpunan Dana Masyarakat... 31

3.1.2. Penyaluran Kredit ... 33

3.2. Risiko Kredit Perbankan ... 34

3.3. Risiko Pasar ... 36

3.4. Kredit Mikro, Kecil, dan Menengah (MKM)... 37

3.5. Perkembangan Bank Perkreditan Rakyat (BPR)... 39

3.6. Perkembangan Bank Umum Syariah... 41

BAB IV PERKEMBANGAN KEUANGAN DAERAH ... 45

4.1. Keuangan Pemerintah Pusat di Daerah... 45

4.2. Keuangan Pemerintah Daerah... 47

BAB V PERKEMBANGAN SISTEM PEMBAYARAN ... 49

5.1 Transaksi Tunai... 49

5.2. Transaksi Kliring... 50

5.3. Transaksi BI-RTGS... 51

BAB VI PERKEMBANGAN KETENAGAKERJAAN DAERAH DAN KESEJAHTERAAN... . 53

6.1. Ketenagakerjaan Daerah ... 53

6.2. Kesejahteraan ... 55

BAB VII PERKIRAAN EKONOMI DAN INFLASI DAERAH... . 57

7.1. Perkiraan Ekonomi ... 57

Ringkasan Eksekut if

Bank Indonesi a Padang

1

R

RIINNGGKKAASSAANNEEKKSSEEKKUUTTIIFF K

KAAJJIIAANNEEKKOONNOOMMIIRREEGGIIOONNAALL P

PRROOVVIINNSSIISSUUMMAATTEERRAABBAARRAATT T

TRRIIWWUULLAANNII--22001100

Pasca gempa, perekonomian Sumat era Barat secara

bert ahap mulai bergerak posit if

Akselerasi pert umbuhan ekspor menopang pert umbuhan ekonomi Sumat era Barat

Inf lasi Kot a Padang meningkat sebesar 3,05% (yoy)

Inf lasi t ert inggi t erjadi pada Kelompok M akanan Jadi, M inuman, Rokok, dan Tembakau.

Penyaluran kredit t umbuh posit if seiring

Perekon omian Su mat er a Barat secara b ert ah ap mulai berg erak posit if set elah meng alam i t ekanan akibat dampak gemp a. Dampak gempa t erhadap ekonomi Sumat era Barat t erlihat pada t riw ulan IV-2009, dengan pert umbuhan yang hanya mencapai 0,90% (yoy). Namun demikian pert umbuhan ini relat if lebih baik dibandingkan perhit ungan sebelumnya yang diperkirakan akan t erjadi kont raksi 0,14% . Secara keseluruhan, pada t ahun 2009 ekonomi Sumat era Barat t umbuh sebesar 4,16% (yoy), lebih baik dibandingkan perkiraan semula sebesar 3,92% (yoy). Pada t riw ulan I-2010 perekonomian Sumat era Barat diperkirakan t umbuh sebesar 3,56% (yoy).

Baiknya kinerja p erm int aan ekst ernal m en jad i p enop ang ut ama pert umbuh an ekonom i Sumat era Barat p ad a t riw ulan I-2010. Pasca gempa secara umum ekonomi Sumat era Barat banyak t erbant u oleh perkembangan permint aan ekst ernal, sehingga mampu mendorong ekonomi t et ap t umbuh posit if di t engah permint aan domest ik yang masih lemah. Pemulihan ekonomi global yang t erus berlanjut diikut i oleh permint aan ekonomi dunia kembali meningkat . Kondisi ini disert ai dengan pergerakan harga komodit as int ernasional sepert i CPO dan karet yang t erus menanjak. Hal ini memberikan dampak posit if bagi kinerja ekspor Sumat era Barat dengan CPO dan karet sebagai komodit i unggulannya. Pada t riw ulan IV-2009 ekspor Sumat era Barat t umbuh 11,91% , dan diperkirakan akan semakin melesat pada t riw ulan I-2010 dengan t umbuh lebih dari 23% . Akselerasi pert umbuhan ekspor ini cukup mengkompensasi pert umbuhan ekonomi domest ik baik dari konsumsi dan invest asi yang diperkirakan masih t umbuh relat if t erbat as.

Set elah b erad a pad a kisaran ren dah d an st ab il sepanjang t ahun 2009, inf lasi Kot a Pad ang kemb ali mening kat di t riw ulan I-2010. Dari sisi penaw aran (supply side), t ekanan inf lasi t erjadi akibat f akt or musiman belum t ibanya musim panen. Tercat at inf lasi rat a-rat a kelompok makanan jadi di t ahun 2009 sebesar 8,84% (yoy). Set elah sempat sedikit menurun di t riw ulan IV-2009, inf lasi makanan jadi pada t riw ulan I 2010 kembali meningkat menjadi sebesar 7,06% (yoy). Inf lasi berikut nya t erjadi pada kelompok perumahan sebesar 3,53% (yoy), dan kelompok bahan makanan sebesar 2,42% (yoy). Set elah selama t iga t riw ulan bert urut -t urut mengalami def lasi, kini kelompok t ransport asi mengalami inf lasi sebesar 1,85% (yoy). Sebaliknya, kelompok pendidikan just ru mengalami def lasi sebesar 0,13% (yoy) pada t riw ulan laporan.

Inf lasi t ahun an t ert ing gi masih di do min asi o leh Kelom pok M akan an Jadi, M inu man , Roko k, dan Temb akau. Sepanjang t ahun 2009, kelompok makanan jadi hampir selalu menjadi kelompok barang dan jasa yang mengalami inf lasi t ert inggi. Tercat at inf lasi rat a-rat a kelompok makanan jadi di t ahun 2009 sebesar 8,84% (yoy). Set elah sempat sedikit menurun di t riw ulan IV 2009, inf lasi makanan jadi pada t riw ulan I 2010 kembali meningkat menjadi sebesar 7,06% (yoy). Tingginya inf lasi pada kelompok makanan jadi disebabkan oleh t ingginya inf lasi subkelompok t embakau dan minuman beralkohol akibat adanya kenaikan t arif cukai rokok di aw al t ahun 2010.

Ringkasan Eksekutif

Bank Indonesi a Padang

2

berjalannya kegiat an ekonomi pasca gempa

Kredit M KM t umbuh melambat

Penerimaan pemerint ah meningkat

Transaksi sist em pembayaran relat if st abil

Kondisi ket enagakerja-an denagakerja-an

kesejaht eraan mulai membaik

Perekonomian Sumat era Barat Triw ulan II-2010

diperkirakan t umbuh sebesar 3,50±0,50%

Inf lasi Kot a Padang diperkirakan meningkat

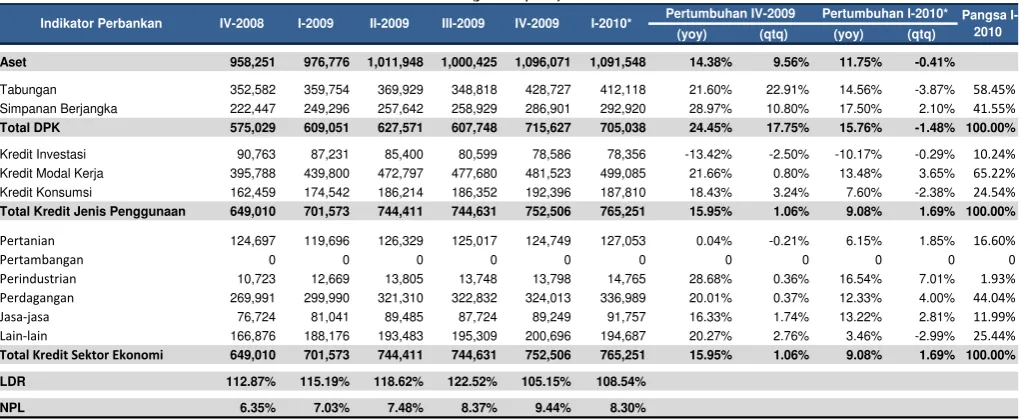

menunjukkan arah posit if , meskipun masih relat if t erbat as dan t umbuh melambat . Proses int ermediasi perbankan umum di Sumat era Barat berlangsung dengan baik, sepert i t erlihat pada Loan-t o-Deposit Rat io (LDR) yang t erus melebihi 100% . Non-Perf oming Loan (NPL) bank umum secara keseluruhan masih relat if rendah, sedangkan NPL BPR masih perlu mendapat kan perhat ian dan pengaw asan lebih. Sement ara it u, perkembangan penghimpunan DPK bank umum syariah pada t riw ulan I-2010 mampu mencat at kan pert umbuhan t inggi, disert ai dengan jumlah pembiayaan yang kualit asnya relat if t erjaga.

Perkem bang an kredit M ikro, Kecil d an M enen gah (M KM ) t er us meng alam i p ert umbuh an p osit if m eskipun d eng an arah m elamb at . Pert umbuhan kredit M KM bank umum pada t riw ulan I-2010 sekit ar 9,1% (yoy), relat if melambat dibandingkan pert umbuhan pada t riw ulan IV-2009 yang mencapai 15,7% . Perlambat an ini bersumber dari penurunan penyaluran kredit mikro, yang berkont raksi sekit ar 35,8% (yoy). Peningkat an t erbesar t erjadi pada penyaluran kredit kecil yang t umbuh t inggi dengan mencapai sekit ar 44% .

M emb aiknya kondisi p erekonom ian p asca krisis dan pasca gemp a men ingkat kan p en erim aan p emer int ah . Penerimaan pajak baik pajak pusat maupun pajak daerah mengalami peningkat an. Namun demikian, membaiknya realisasi pendapat an t ersebut belum diikut i oleh opt imalisasi realisasi belanja baik realisasi belanja APBN maupun belanja APBD.

Perkem bang an arus kas yang m asuk d an kelu ar KBI Padan g r elat if st abil di aw al t ahun 2010. Kegiat an pembayaran dengan menggunakan uang kart al t idak mengalami gejolak berart i pasca gempa, t ercermin dari perkembangan arus kas yang st abil pada t riw ulan IV 2009 s.d aw al t ahun 2010. Sejak t ahun 2007 KBI Padang selalu mengalami net inf low, hal ini menunjukkan bahw a arus kas yang masuk ke Sumat era Barat selalu lebih banyak dibanding arus kas yang keluar.

Kondisi ket en ag akerjaan dan kesejaht eraan m asyarakat Sumb ar pasca gemp a, mulai m emb aik. Dari jumlah low ongan pekerjaan yang t ersedia, hingga bulan M aret 2010 t ercat at hanya ada sebanyak 77 low ongan unt uk 100.813 pencari kerja yang ada. Namun demikian, meningkat nya jumlah pengiriman Tenaga Kerja Indonesia (TKI) asal Sumbar cukup memberi angin segar pada kondisi ket enagakerjaan Sumat era Barat pada umumnya. Tercat at sebanyak 419 orang t elah diberangkat kan selama periode Jan-M ar 2010. Sement ara it u, kondisi kesejaht eraan pet ani yang diref leksikan melalui Nilai Tukar Pet ani (NTP) t erus menunjukkan t rend yang meningkat .

Pad a t riw ulan II-2010 eko nomi Sum at era Barat dip erkirakan sem akin memb aik d eng an t um buh pad a kisaran 3,50±0,50% seir ing dengan pemu lih an kond isi ekon omi p asca g emp a. Tingkat konsumsi diperkirakan kembali bergairah. Pergerakan indikat or Indeks Keyakinan Konsumen (IKK) memasuki aw al t riw ulan II-2010 mulai memasuki area posit if dengan menanjak di at as angka 100. Pergerakan posit if juga diikut i oleh Indeks Penghasilan Saat Ini. Beberapa f akt or yang diperkirakan dapat t urut mendongkrak konsumsi t erkait dengan dilaksanakannya Pemilihan Umum Kepala Daerah (Pilkada) baik di t ingkat Provinsi maupun Kabupat en/Kot a. Pada akhir Juni 2010 dilaksanakan 14 Pilkada secara serent ak di Sumat era Barat . Selain it u, masuknya liburan sekolah pada pert engahan t ahun 2010 diperkirakan dapat semakin memperbaiki kinerja konsumsi rumah t angga.

Ringkasan Eksekut if

Bank Indonesi a Padang

3

sebesar 5,82±1,00% (yoy)

Ringkasan Eksekutif

Bank Indonesi a Padang

4

2008 2010

IV I II III IV I

MAKRO

IHK Kota Padang**) 116,03 116,08 114,53 117,72 118,41 119,62 Laju Inflasi Tahunan (y-o-y %) 12,68 9,21 2,80 3,50 2,05 3,05 PDRB - harga konstan (miliar Rp) 8.973,76 9.014,03 9.072,64 9.323,41 9.054,50 9.334,68

- Pertanian 2.136,08 2.153,74 2.163,83 2.225,20 2.218,73 2.291,89

- Pertambangan dan Penggalian 276,06 278,13 279,27 283,45 284,59 289,17 - Industri Pengolahan 1.140,02 1.149,06 1.159,81 1.171,42 1.105,69 1.124,75 - Listrik, Gas, dan Air Bersih 103,56 107,51 108,99 110,33 104,39 107,33

- Bangunan 448,30 451,35 453,32 454,92 454,36 482,84

- Perdagangan, Hotel, dan Restoran 1.664,78 1.666,28 1.682,44 1.774,20 1.550,16 1.605,50 - Pengangkutan dan Komunikasi 1.266,79 1.271,65 1.277,19 1.315,84 1.341,41 1.371,87 - Keuangan, Persewaan, dan Jasa 466,92 467,87 469,74 475,74 481,55 487,66

- Jasa 1.471,26 1.468,44 1.478,04 1.512,30 1.513,63 1.573,66

Pertumbuhan PDRB (yoy %) 6,35 5,82 5,11 7,88 0,09 3,56 Nilai Ekspor Nonmigas (USD Juta)*** 321,22 251,85 304,10 328,58 300,59 230,66 Volume Ekspor Nonmigas (ribu ton)*** 791,61 769,73 633,93 801,86 567,87 401,71 Nilai Impor Nonmigas (USD Juta)*** 36,52 10,06 6,80 14,79 17,38 25,82 Volume Impor Nonmigas (ribu ton)*** 78,44 41,62 23,31 40,94 79,73 69,06

PERBANKAN*** Bank Umum

Total Aset (Rp triliun) 20,37 21,92 22,63 22,94 24,31 25,40

DPK (Rp Triliun) 14,86 15,72 15,69 15,48 17,15 15,44

- Tabungan (Rp Triliun) 6,88 6,31 6,67 6,94 4,05 4,23

- Giro (Rp Triliun) 3,60 4,58 4,10 4,68 8,62 6,67

- Deposito (Rp Triliun) 4,38 4,83 4,91 4,68 4,49 4,51

Kredit (Rp Triliun) - berdasarkan lokasi proyek 16,14 16,43 17,37 16,48 17,79 17,73

- Modal Kerja 6,71 6,58 6,85 5,91 6,42 6,37

- Investasi 2,82 3,01 3,41 3,13 3,67 3,67

- Konsumsi 6,61 6,83 7,11 7,43 7,69 7,69

- LDR (%) 108,61 104,53 110,72 106,96 103,68 114,82

NPL (gross, %) 1,69 2,06 2,05 2,37 4,06 4,27

Kredit UMKM (triliun Rp)

Kredit Mikro (<Rp 50 juta) (triliun Rp) 4,79 4,67 4,59 4,22 4,29 3,00

Kredit Kecil Rp 50 juta < X ≤ Rp 500 juta triliu Rp 5,06 5,40 5,98 6,76 7,09 7,78 Kredit Me e gah Rp 500 juta < X ≤ Rp 5 iliar triliu Rp 2,38 2,39 2,60 2,66 2,76 2,83 Total Kredit MKM (triliun Rp) 12,23 12,47 13,17 13,64 14,15 13,60 NPL MKM gross (%) 1,80 2,30 1,98 2,29 2,20 2,37

BPR

Total Aset (Rp triliun) 0,96 0,98 1,01 1,00 1,10 1,09

DPK (Rp Triliun) 0,58 0,63 0,63 0,61 0,72 0,71

- Tabungan (Rp Triliun) 0,35 0,37 0,37 0,35 0,43 0,41

- Deposito (Rp Triliun) 0,22 0,26 0,26 0,26 0,29 0,29

Kredit (Rp Triliun) - berdasarkan lokasi proyek 0,65 0,70 0,74 0,74 0,75 0,77

- Modal Kerja 0,40 0,44 0,47 0,08 0,48 0,50

- Investasi 0,09 0,09 0,09 0,08 0,08 0,08

- Konsumsi 0,16 0,17 0,19 0,19 0,19 0,19

Kredit UMKM (triliun Rp) 0,65 0,52 0,55 0,54 0,54 0,54

Rasio NPL Gross (%) 6,35 7,03 7,48 8,37 11,31 12,84

LDR (%) 123,35 115,19 118,62 123,09 104,48 108,54 Keterangan :

* Angka PDRB Tw.I-2010 merupakan proyeksi Bank Indonesia ** Menggunakan tahun dasar 2007=100

*** Angka impor dan ekspor Tw. I-2010 angka sementara, posisi Februari 2010, open file *** Data Perbankan untuk Triwulan I-2010 menggunakan posisi akhir Februari 2010 Sumber :

- Data IHK, Laju Inflasi, PDRB berasal dari BPS - Data Ekspor Impor berasal dari DSM-BI

- Data Perbankan berasal dari Statistik Ekonomi dan Keuangan Daerah (Sekda) - BI

Tabel Indikator Ekonomi Terpilih Sumatera Barat

5

Bank Indonesia Padang

BAB I

PERKEM BAN GAN EKO N O M I M AKRO

SU M ATERA BARAT

Perekonom ian Sum at era Barat secara bert ahap m ulai bergerak posit if

set elah m engalam i t ekanan akibat dam pak gem pa. Dampak gempa

t erhadap ekonomi Sumbar t erlihat pada t riw ulan IV-2009, dengan pert umbuhan

yang hanya mencapai 0,90% (yoy) (Graf ik 1.1). Namun demikian pert umbuhan ini

relat if lebih baik dibandingkan perhit ungan sebelumnya yang diperkirakan akan

t erjadi kont raksi 0,14% . Secara keseluruhan, pada t ahun 2009 ekonomi Sumbar

t umbuh sebesar 4,16% , lebih baik dibandingkan perkiraan semula sebesar 3,92% .

Pada t riw ulan I-2010 perekonomian Sumbar diperkirakan t umbuh sebesar 3,56% .

Sumber: BPS, dan Proyeksi KBI Padang Sumber: BPS, dan Proyeksi KBI Padang

Grafik 1.1. Pertumbuhan Ekonomi Sumatera Barat

Grafik 1.2. Pertumbuhan Ekonomi Zona Sumatera Bagian Tengah (yoy)

Perekonom ian Zona Ekonom i Sum at era Bagian Tengah (Sum bagt eng)1

diperkirakan akan t erus m elaju seiring pem balikan ekonom i sejak kuart al

akhir 2009. Pada t riw ulan I-2010 perekonomian Riau, Jambi dan Kepulauan Riau

semakin bergairah dan menunjukkan peningkat an posit if . Riau diperkirakan

t umbuh sebesar 3,01% , kemudian Jambi 5,94% sert a diikut i oleh Kepulauan Riau

yang mampu mencat at kan pert umbuhan sekit ar 7,5% (Graf ik 1.2). Sement ara it u,

ekonomi Sumbar yang semula melew at kan moment um pembalikan ekonomi

1 Bank Indonesia membagi wilayah ekonomi Sumatera menjadi 3 Zona Ekonomi yaitu Zona Sumatera

Bagian Utara (Aceh dan Sumut), Zona Sumatera Bagian Tengah (Sumbar, Riau, Jambi, Kepri), dan Zona Sumatera Bagian Selatan (Sumsel, Babel, Lampung, Bengkulu).

5.66% 6.29% 6.69%

6.71% 6.58% 6.10%6.44%

6.35% 5.83%

5.01% 5.12%

0.90% 3.56%

0.00% 1.00% 2.00% 3.00% 4.00% 5.00% 6.00% 7.00% 8.00%

I II III IV I II III IV I II III IV I

2007 2008 2009 2010

yoy rata-rata

-1.00 0.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00 8.00 9.00

Sumbar Riau Jambi Kepri

P

e

rs

e

n

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

6

sepert i daerah-daerah lainnya di Zona Sumbagt eng pada t riw ulan IV-2009,

diperkirakan mulai kembali melakukan pengejaran pert umbuhan.

Sumber: BPS, dan Proyeksi KBI Padang Sumber: BPS, dan Proyeksi KBI Padang

Grafik 1.3. Pertumbuhan Ekonomi Sumatera Barat Sisi Permintaan (yoy)

Grafik 1.4. Pertumbuhan Ekonomi Sumatera Barat Sisi Penawaran (yoy)

Baiknya kinerja perm int aan ekst ernal m enjadi penopang ut am a

pert um buhan ekonom i Sum bar pada t riw ulan I-2010. Pasca gempa secara

umum ekonomi Sumbar banyak t erbant u oleh perkembangan permint aan

ekst ernal, sehingga mampu mendorong ekonomi t et ap t umbuh posit if di t engah

permint aan domest ik yang masih lemah. Pemulihan ekonomi global yang t erus

berlanjut diikut i oleh permint aan ekonomi dunia kembali meningkat . Kondisi ini

disert ai dengan pergerakan harga komodit as int ernasional sepert i CPO dan karet

yang t erus menanjak. Hal ini memberikan dampak posit if bagi kinerja ekspor

Sumbar dengan CPO dan karet sebagai komodit i unggulannya. Pada t riw ulan

IV-2009 ekspor Sumbar t umbuh 11,91% , dan diperkirakan akan semakin melesat

pada t riw ulan I-2010 dengan t umbuh lebih dari 23% (Graf ik 1.3). Akselerasi

pert umbuhan ekspor ini cukup mengkompensasi pert umbuhan ekonomi domest ik

baik dari konsumsi dan invest asi yang diperkirakan masih t umbuh relat if t erbat as.

Konsum si rum ah t angga m ulai m engalam i pem ulihan dan secara

perlahan kem bali bergairah. Dampak gempa mengakibat kan konsumsi rumah

t angga pada t riw ulan IV-2009 anjlok hingga mengalami penurunan sebesar

4,43% . Hal ini disebabkan oleh t erbat asnya ruang dan pilihan konsumsi akibat

masih banyaknya pasar maupun t empat usaha yang masih belum beroperasi.

M emasuki t riw ulan I-2010, kegiat an konsumsi mulai bergerak kembali. Indikat or

Indeks Keyakinan Konsumen (IKK) pada bulan M aret 2010 sudah mendekat i

kembali area posit if dengan posisi pada 97,75 (Graf ik 1.5). Penyaluran kredit

konsumsi mengalami peningkat an 12,44% (yoy) (Graf ik 1.7) yang didorong oleh

-30.00 -20.00 -10.00 0.00 10.00 20.00 30.00 40.00 50.00 60.00 70.00

I II III IV I

2009 2010

P

e

rs

e

n

Konsumsi Rumah Tangga Konsumsi Pemerintah Investasi (PMTB) Permintaan Domestik Net Ekspor

-8.00 -6.00 -4.00 -2.00 0.00 2.00 4.00 6.00 8.00 10.00

P

e

rt

a

n

ia

n

In

d

u

st

ri

P

e

n

g

o

la

h

a

n

B

a

n

g

u

n

a

n

P

H

R

K

e

u

a

n

g

a

n

, P

e

rs

e

w

a

a

n

&

Ja

sa

Ja

sa

-J

a

sa

P

e

rs

e

n

7

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang peningkat an pada kredit konsumsi Kredit Pemilikan Rumah (KPR) dan Apart emen

(KPA) unt uk t ipe ≤ 70 m2 (Graf ik 1.8). Hal ini menunjukkan bahw a sebagian

masyarakat kembali mengalokasikan konsumsinya unt uk perbaikan t empat

t inggal dan relokasi pemukiman yang menjauhi daerah raw an gempa dan

t sunami.

Sumber: Survei Konsumen, KBI Padang Sumber: DPKD, Sumbar

Grafik 1.5. Perkembangan Indeks Keyakinan Konsumen (IKK) Sumatera Barat

Grafik 1.6. Perkembangan Penjualan Sepeda Motor di Sumatera Barat

Sumber: Sekda, BI Sumber: Sekda, BI

Grafik 1.7. Perkembangan Kredit Konsumsi Lokasi Proyek Sumbar

Grafik 1.8. Perkembangan Kredit Konsumsi KPR dan KPA tipe ≤ 70 m2 Lokasi Proyek Sumbar

M ulai m enggeliat nya konsum si juga t erlihat pada jum lah t abungan

perseorangan di bank um um yang m engalam i penurunan. Sebelumnya

jumlah t abungan perseorangan mencapai puncaknya pada akhir 2009 mencapai

Rp 12,8 t riliun (Graf ik 1.9). Seiring dengan pulihnya kegiat an usaha, diikut i

dengan berjalannya kembali konsumsi, t erlihat pada jumlah t abungan

perseorangan pada t riw ulan I-2010 menurun menjadi Rp 11,1 t riliun. Selain it u,

t ingkat penjualan kendaraan bermot or khususnya mini bus berada pada

kecenderungan yang t erus mengalami peningkat an (Graf ik 1.6).

0 20 40 60 80 100 120 140

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2008 2009 2010

In d e k s 0 50 100 150 200 250 300 350 400 450 500 0 2000 4000 6000 8000 10000 12000 14000 16000 A p r-0 7 M a y -0 7 Ju n -0 7 Ju l-0 7 A u g -0 7 S e p -0 7 O c t-0 7 N o v -0 7 D e c -0 7 Ja n -0 8 F e b -0 8 M a r-0 8 A p r-0 8 M a y -0 8 Ju n -0 8 Ju l-0 8 A u g -0 8 S e p -0 8 O c t-0 8 N o v -0 8 D e c -0 8 Ja n -0 9 F e b -0 9 M a r-0 9 A p r-0 9 M a y -0 9 Ju n -0 9 Ju l-0 9 A u g -0 9 O c t-0 9 N o v -0 9 D e c -0 9 Ja n -1 0 F e b -1 0 M in ib u s (u n it ) S e p e d a M o to r (u n it ) Sepeda Motor Minibus 0 1 2 3 4 5 6 7 8 9 T ri li u n R u p ia h

Total Kredit Konsumsi

Rata-Rata Kredit Konsumsi

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

8

Sumber: Survei Konsumen dan SEKDA, BI Sumber: Asosiasi Semen Indonesia

Grafik 1.9. Perkembangan Jumlah Tabungan Perseorangan Bank Umum di Sumbar dan Indeks

Penghasilan Saat Ini

Grafik 1.10. Perkembangan Konsumsi Semen di Sumbar

Sumber: Sekda, BI Sumber: Sekda, BI

Grafik 1.11. Pertumbuhan (yoy) Kredit Investasi di Sektor Pertanian Lokasi Proyek di Sumbar

Grafik 1.12. Perkembangan Kredit Investasi Bank Umum Lokasi Proyek di Sumbar (yoy)

Kegiat an invest asi m ulai bergerak, sebagian besar t erkait dengan

pengeluaran invest asi unt uk pem ulihan kegiat an usaha pasca gem pa.

Pert umbuhan invest asi pada t riw ulan IV-2009 t erlihat pada perkembangan Produk

M odal Tet ap Brut o (PM TB) sebesar 2,64% . Invest asi mulai t erlihat pada

peningkat an kredit invest asi, khususnya pada sekt or propert i (Graf ik 1.12). Kondisi

ini t erkait dengan kebut uhan para pelaku usaha unt uk membangun dan

merenovasi t empat usahanya yang mengalami kerusakan akibat gempa. Pada

t riw ulan I-2010 peningkat an kredit invest asi propert i mengalami peningkat an

lebih dari 300% , meskipun secara nominal nilainya hanya mencapai Rp 66,3 miliar.

Peningkat an kredit invest asi sangat t erlihat di Kot a Padang, sebagai daerah yang

t erkena dampak gempa t erbesar (Graf ik 1.13). Hasil liasion juga mengkonf irmasi

bahw a invest asi t erjadi di t ingkat perusahaan, sepert i pada dist ribut or kendaraan

ut ama di Sumbar yang mengalami peningkat an pengeluaran invest asi khusus

unt uk merekonst ruksi gedung dengan biaya hingga Rp3,5 miliar. Di sisi lain, dana

rehabilit asi dan rekonst ruksi t ahap I yang t elah masuk melalui APBN di rekening

0 20 40 60 80 100 120 140 160 0 2 4 6 8 10 12 14

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011 12 1 2 3

2008 2009 2010

In d e k s T ri li u n R u p ia h

Posisi Tabungan Perorangan (sisi kiri) Indeks Penghasilan Saat Ini

-10,000 20,000 30,000 40,000 50,000 60,000 70,000 80,000 90,000 100,000 Ja n -0 7 F e b -0 7 M a r-0 7 A p r-0 7 M a y -0 7 Ju n -0 7 Ju l-0 7 A u g -0 7 S e p -0 7 O c t-0 7 N o v -0 7 D e c -0 7 Ja n -0 8 F e b -0 8 M a r-0 8 A p r-0 8 M a y -0 8 Ju n -0 8 Ju l-0 8 A u g -0 8 S e p -0 8 O c t-0 8 N o v -0 8 D e c -0 8 Ja n -0 9 F e b -0 9 M a r-0 9 A p r-0 9 M a y -0 9 Ju n -0 9 Ju l-0 9 A u g -0 9 S e p -0 9 O c t-0 9 N o v -0 9 D e c -0 9 Ja n -1 0 F e b -1 0 M a r-1 0 T o n -20% 0% 20% 40% 60% 80% 100% 120%

Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Jan* Feb*

2009 2010 -10 20 30 40 50 60 70 -500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 Q 1 -2 0 0 9 Q 2 -2 0 0 9 Q 3 -2 0 0 9 Q 4 -2 0 0 9 Q 1 -2 0 1 0 * M il ia r R u p ia h M il ia r R u p ia h

9

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang pemerint ah daerah, realisasi unt uk pembangunan kembali prasarana jalan dan

t at a ruang pemukiman baru mencapai Rp 15,12 miliar dari t ot al Rp 209,13 miliar

yang dialokasikan (Graf ik 1.14).

Sumber: Sekda, BI Sumber: TPT Rehab-Rekon BNPB

Grafik 1.13. Perkembangan Kredit Investasi Bank Umum Lokasi Proyek Kab/Kota Sumbar

Grafik 1.14. Realisasi Dana Rehabilitasi dan Rekonstruksi untuk Prasarana Jalan dan Tata Ruang

Pemukiman Tahap I

M om ent um peningkat an harga CPO dan karet belum diikut i oleh

peningkat an invest asi di bidang agrobisnis. Beberapa pemain ut ama

perkebunan kelapa saw it dan karet di Sumbar belum mampu merespon t rend

peningkat an harga CPO dan karet di pasar nasional unt uk berinvest asi

meningkat kan produksinya. PT Lembah Karet , sebagai pemain besar perkebunan

karet di Sumbar berdasarkan hasil liasion belum melakukan invest asi unt uk

ekspansi produksi karet nya. Hal ini t erjadi karena lahan pert anian karet di Sumbar

semakin berkurang. Begit u pula t erjadi pada PT Incasi Raya, semakin t erbat asnya

lahan kelapa saw it t idak hanya di Sumbar melainkan juga di Sumat era,

mendorong perusahaan berinvest asi unt uk membuka lahan baru di luar w ilayah

Sumat era pada t ahun 2010. Sit uasi ini juga dit unjukkan oleh pert umbuhan kredit

invest asi di sekt or pert anian yang relat if st agnan (Graf ik 1.12).

Realisasi belanja pem erint ah di Sum bar pada t riw ulan I-2010 m asih

rendah sepert i pola pada t ahun-t ahun sebelum nya. Realisasi belanja

pemerint ah pusat di Sumbar menurun 8,87% dibandingkan periode yang sama

t ahun lalu. Penurunan paling t ajam t erjadi pada kelompok belanja invest asi

sebesar 31,04% at au Rp 19,33 miliar. Hal yang sama juga t erjadi pada realisasi

belanja APBD Pemprov Sumbar yang baru t ercapai sebesar 8,19% . Pendorong

pert umbuhan ekonomi Sumbar pada t riw ulan I-2010 dari sisi belanja pemerint ah

0 100 200 300 400 500 600 700 800 900 1000

M

ili

ar

R

u

p

ia

h

Q4.2009

Q1.2010* 209.13

15.12

0 50 100 150 200 250

Prasarana Jalan dan Tata Ruang Pemukiman

M

il

ia

r

R

u

p

ia

h Pagu

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

10

diharapkan dapat t erbant u melalui realisasi dana rehabilit asi dan rekonst ruksi

t ahap I melalui APBN. Namun demikian, dari t ot al sekit ar Rp 313 miliar hingga

M aret 2010 baru t erealisasi sekit ar Rp 18,3 miliar. Realisasi t ersebut digunakan

unt uk pelaksanaan pilot project rekonst ruksi pemukiman melalui Kelompok

M asyarakat (Pokmas) dengan dif aslit iasi oleh Tim Pendamping M asyarakat (TPM ).

Relat if lambat nya realisasi t ersebut karena dana rehabilit asi dan rekonst ruksi yang

sudah masuk ke rekening pemerint ah unt uk realisasinya harus mengikut i prosedur

dan administ rasi keuangan sepert i biasa.

Sumber: SEKDA, Bank Indonesia

Sumber: Depkeu, diolah Grafik 1.15. Perkembangan Simpanan Pemerintah

Daerah di Bank Umum Sumbar

Grafik 1.16. Perkembangan Realisasi Belanja APBN di Sumbar

Net -ekspor Sum bar t erus m elejit seiring dengan pem ulihan ekonom i

global dan peningkat an harga kom odit as di pasar int ernasional.

Pert umbuhan net ekspor Sumbar pada t riw ulan IV-2009 mencapai 34,25% (yoy).

Pert umbuhan posit if diproyeksikan t erus berlanjut hingga t riw ulan I-2010, sepert i

t erlihat pada perkembangan nilai ekspor non migas Sumbar pada Februari 2010

mencapai USD 128,78 jut a, at au t umbuh 44,12% dibandingkan t ahun lalu (Graf ik

1.17). Tingginya pert umbuhan t ersebut didorong oleh peningkat an nilai ekspor

CPO 41,99% dan karet 150,68% (Graf ik 1.19). Peningkat an net ekspor dipicu oleh

meningkat nya rat a-rat a harga CPO di pasar int ernasional dari semula USD

725,46/met ric t on pada akhir 2009 menjadi USD 791,26 pada akhir t riw ulan I-2010

(Graf ik 1.18). Begit upula pada rat a-rat a harga karet , yang meningkat dari

USD283,14/kg menjadi USD 354,01/kg. Selain it u, pemulihan ekonomi pada

beberapa negara mit ra dagang ut ama ekspor juga t urut menjadi pemicu

t ingginya kinerja net ekspor. Pada t riw ulan I-2010 net ekspor diproyeksikan dapat

t umbuh mencapai sekit ar 60,72% (yoy).

0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500 S e p O c t N o v D e c Ja n F e b M a r A p r M a y Ju n Ju l A u g S e p O c t N o v D e c Ja n F e b M a r A p r M a y Ju n Ju l A u g S e p O c t N o v D e c Ja n * F e b *

2007 2008 2009 2010

M il ia r R u p ia h -100.00 200.00 300.00 400.00 500.00 600.00 700.00 800.00 0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00% 90.00% 100.00%

I-2006 I-2007 I-2008 I-2009 I-2010

Pangsa Belanja Operasional Pangsa Belanja Investasi

Total Belanja Belanja Operasional

11

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

Sumber: SEKDA, Bank Indonesia Sumber: Bloomberg

Grafik 1.17. Perkembangan Ekspor dan Impor Sumatera Barat

Grafik 1.18. Perkembangan Rata-Rata Harga Internasional CPO dan Karet

Sumber: SEKDA, Bank Indonesia Sumber: SEKDA, Bank Indonesia

Grafik 1.19. Perkembangan Nilai Ekspor Sumbar Grafik 1.20. Perkembangan Volume Ekspor Sumbar

Sekt or pert anian m engalam i pert um buhan relat if t inggi, didorong oleh

m enggeliat nya subsekt or t anam an perkebunan. Pert umbuhan sekt or

pert anian pada t riw ulan I-2010 diperkirakan dapat mencapai 6,41% , lebih t inggi

dibandingkan t riw ulan sebelumnya sebesar 3,87% (Graf ik 1.21). Pert umbuhan

t ersebut t erjadi seiring dengan kecenderungan peningkat an pert umbuhan

subsekt or t anaman perkebunan dari 6,56% pada t riw ulan IV-2009 menjadi 8,69%

pada t riw ulan I-2010. Hal ini t idak t erlepas dari peran peningkat an harga

komodit as unggulan sekt or perkebunan, kelapa saw it dan karet , di pasar

int ernasional. Indikat or Nilai Tukar Pet ani (NTP) Tanaman Perkebunan Rakyat juga

menunjukkan peningkat an, dari 125 pada akhir 2009 menjadi 127,3 pada bulan

Februari 2010 (Graf ik 1.22). Salah sat u perusahaan perkebunan t erbesar di

Sumbar, PT Bakrie Sumat era Plant at ion, hingga akhir t ahun 2009 mencat at kan

nilai dan volume penjualan CPO dan karet meningkat , dan peningkat an ini

diperkirakan akan t erus berlanjut hingga t riw ulan I-2010 (Graf ik 1.23 dan 1.24).

-100 -50 0 50 100 150 200 250 300 Ja n F e b M a r A p r M a y Ju

n Jul

A u g S e p O c t N o v D e c Ja n F e b M a r A p r M a y Ju n Ju l A u g S e p O c t N o v D e c Ja n F e b 2008 2009 ri b u U S D Ekspor Impor Trade Balance Rata-Rata Ekspor Per Tahun

-200 400 600 800 1,000 1,200 1,400 -50 100 150 200 250 300 350 400 Ja n F e b M a r A p r M a y Ju n Ju l A g t S e p O c t N o v D e c Ja n F e b M a r A p r M a y Ju n Ju l A g t S e p O c t N o v D e c Ja n F e b M a r

2008 2009 2010

U S D / m e tr ic t o n U S D / k g

Karet (sisi kiri)

CPO (sisi kanan)

0 50,000 100,000 150,000 200,000 250,000 300,000 O c t N o v D e c Ja n F e b M a r A p r M a y Ju n Ju l A u g S e p O k t N o v D e c Ja n F e b M a r A p r M a y Ju n Ju l A u g S e p O c t N o v D e s Ja n F e b

2007 2008 2009 2010

R ib u U S D

Total Lemak, Minyak dan Malam Plastik, Karet, dan Barang dari Plastik dan Karet

0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000 O c t N o v D e c Ja n F e b M a r A p r M a y Ju n Ju l A u g S e p O k t N o v D e c Ja n F e b M a r A p r M a y Ju n Ju l A u g S e p O c t N o v D e s Ja n F e b

2007 2008 2009 2010

T

o

n

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

12

Sumber: BPS, dan Proyeksi KBI Padang Sumber: BPS

Grafik 1.21. Pertumbuhan Sektor Pertanian Sumbar (yoy)

Grafik 1.22. Perkembangan Nilai Tukar Petani (NTP) Sumbar

Sumber: PT Bakrie Sumat ra Plant at ion Sumber: PT Bakrie Sumat ra Plant at ion Grafik 1.23. Perkembangan Nilai Penjualan

Produksi Karet dan CPO PT Bakrie Sumatra Plantation

Grafik 1.24. Perkembangan Volume Penjualan Produksi Karet dan CPO PT Bakrie Sumatra

Plantation

Subsekt or t anam an bahan m akanan diperkirakan m asih dapat t um buh

posit if m eskipun m enghadapi sejum lah kendala. M undurnya masa t anam

padi menyebabkan mundurnya masa panen padi bagi sebagian pet ani. Inf ormasi

Dinas Perindust rian dan Perdagangan menyat akan bahw a dampak el nino

menyebabkan mundurnya masa t anam padi. Sit uasi juga diperburuk dengan

t ingginya int ensit as hujan yang mengakibat kan sebagian hasil panen t idak

maksimal karena t ingginya kadar air pada padi. Kondisi ini berdampak pada st ok

di penggilingan menipis sehingga t erjadi peningkat an rat a-rat a harga gabah

kering panen (GKP) dari Rp 3025,7/kg pada Desember 2009 menjadi Rp 3389,5/kg

pada Februari 2010 (Graf ik 1.25). Namun demikian, kinerja subsekt or t anaman

bahan makanan secara umum diperkirakan masih dapat relat if t erjaga dengan

melihat NTP Tanaman Pangan Desember 2009-Februari 2010 hanya mengalami

sedikit penurunan dari 99,5 menjadi 99,43 (Graf ik 1.22). Selain it u, berdasarkan

Angka Ramalan I, opt imisme produkt ivit as padi pada 2010 juga masih t erlihat ,

yait u t erjadinya peningkat an produkt ivit as padi dari semula 47,91 kuint al/hekt ar

pada 2009 menjadi 48,7 kuint al/hekt ar pada 2010 (Graf ik 1.26).

-2.00% 0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00%

I II III IV I II III IV I II III IV I

2007 2008 2009 2010

13

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

Sumber: BPS Sumber: Departemen Pertanian RI

Grafik 1.25. Perkembangan Rata-Rata Harga Gabah Kering Panen (GKP) di Sumbar

Grafik 1.26. Perkembangan Produktivitas Padi

Sumber: BPS, dan Proyeksi KBI Padang Sumber: DPKD, Sumbar

Grafik 1.27. Pertumbuhan Sektor Industri Pengolahan Sumbar (yoy)

Grafik 1.28. Perkembangan Penjualan Kendaraan Bermotor untuk Kegiatan Usaha di

Sumbar

Sekt or indust ri pengolahan pada t riw ulan I-2010 belum m engalam i

perbaikan signif ikan. Kont raksi pada sekt or indust ri pengolahan diperkirakan

t erus berlanjut . Pasca gempa, pada t riw ulan IV-2009 mengalami kont raksi sebesar

3,01% , dan pada t riw ulan I-2010 kont raksi t ersebut masih t erjadi dengan

pert umbuhan sebesar -2,12% (Graf ik 1.27). Det erminan ut ama t erjadinya

kont raksi ini berasal dari subsekt or indust ri makanan, minuman dan t embakau

dan subsekt or t ekst il, barang dari kulit dan alas kaki, yang masing-masing pada

t riw ulan I-2010 t umbuh -2,04% dan -4,64% (yoy). Perkembangan subsekt or

indust ri semen dan barang galian bukan logam relat if st agnan, hanya t umbuh

0,21% (yoy). Hal ini t erlihat pula oleh indikat or penjualan kendaraan bermot or

unt uk keperluan kegiat an indust ri dan perkembangan impor bahan baku unt uk

indust ri olahan yang menunjukkan t rend penurunan (Graf ik 1.28 dan 1.29). Selain

it u, kredit perbankan ke sekt or indust ri juga masih t ert ahan, dan bahkan pada

t riw ulan I-2010 t umbuh sekit ar -24% (yoy) (Graf ik 1.30).

0 500 1000 1500 2000 2500 3000 3500 4000 M a y -0 7 Ju n -0 7 Ju l-0 7 A u g -0 7 S e p -0 7 O c t-0 7 N o v -0 7 D e c -0 7 Ja n -0 8 F e b -0 8 M a r-0 8 A p r-0 8 M a y -0 8 Ju n -0 8 Ju l-0 8 A u g -0 8 S e p -0 8 O c t-0 8 N o v -0 8 D e c -0 8 Ja n -0 9 F e b -0 9 M a r-0 9 A p r-0 9 M a y -0 9 Ju n -0 9 Ju l-0 9 A u g -0 9 S e p -0 9 O c t-0 9 N o v -0 9 D e c -0 9 Ja n -1 0 F e b -1 0 R p / K g 0 10 20 30 40 50 60

Sumatera Barat Riau Jambi Kepulauan Riau

k u in ta l/ h e k ta r 2009 2010-ARAM I -8.00% -6.00% -4.00% -2.00% 0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00%

I II III IV I II III IV I II III IV I

2007 2008 2009 2010

Sektor Industri Pengolahan Makanan, Minuman dan Tembakau Tekstil, Brg. Kulit & Alas kaki Semen & Brg. Galian bukan logam

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

14

Sumber: SEKDA, Bank Indonesia Sumber: SEKDA, Bank Indonesia

Grafik 1.29. Perkembangan Nilai Impor Bahan Baku Industri Sumbar

Grafik 1.30. Perkembangan Kredit Sektor Industri Bank Umum Lokasi Proyek Sumbar

Sumber: BPS, dan Proyeksi BI Padang Sumber: BPS

Grafik 1.31. Perkembangan PDRB Sektor PHR Sumbar

Grafik 1.32. Perkembangan Jumlah Wisman Melalui Bandara Internasional Minangkabau

Sekt or perdagangan, hot el dan rest oran (PHR) m asih m engalam i

pert um buhan negat if . Sekt or PHR merupakan sekt or yang mengalami dampak

besar akibat gempa. Pada t riw ulan IV-2009 pert umbuhannya -6,71% , dan pada

t riw ulan I-2010 sekt or ini sedikit mengalami perbaikan namun t ak cukup

mengangkat nya unt uk berada area posit if , yait u t umbuh -3,51% (Graf ik 1.31).

Kont raksi t erus berlanjut t erut ama pada subsekt or hot el pada t riw ulan I-2010

t umbuh -13,13% , at au t idak mengalami perbaikan berart i dari t riw ulan

sebelumnya yang t umbuh -14,83% . St agnasi subsekt or ini memerlukan pemulihan

relat if lama mengingat pembangunan kembali hot el-hot el yang rusak dan hancur

akibat gempa membut uhkan invest asi dan permodalan cukup besar. Di sisi lain

jumlah w isat aw an mancanegara (w isman) belum mencapai t ingkat ke Sumbar

sepert i sebelum t erjadi gempa. Dat a t erakhir pada bulan Februari 2010 jumlah

w isman ke Sumbar t umbuh -52,22% dari 4.611 orang pada Februari 2009

menurun menjadi hanya 2.203 orang (Graf ik 1.32).

0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500 0 5,000 10,000 15,000 20,000 25,000 30,000 35,000

Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Jan* Feb**

2009 2010 ri b u U S D ( ci f) ri b u U S D ( ci f)

Bahan baku untuk industri (olahan) (sisi kiri)

Bahan baku untuk industri (primer) (sisi kanan)

0 500 1,000 1,500 2,000 2,500 Ju n Ju l A u g S e p O c t N o v D e c Ja n F e b M a r A p r M a y Ju n Ju l A u g S e p O c t N o v D e c Ja n * F e b *

2008 2009 2010

M il ia r R u p ia h -20.00% -15.00% -10.00% -5.00% 0.00% 5.00% 10.00% 15.00%

I II III IV I II III IV I II III IV I

2007 2008 2009 2010

Sektor PHR Perdagangan Besar & Eceran Hotel Restoran -100.00% -50.00% 0.00% 50.00% 100.00% 150.00% 200.00% 0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 Ja n -0 8 F e b -0 8 M a r-0 8 A p r-0 8 M a y -0 8 Ju n -0 8 Ju l-0 8 A u g -0 8 S e p -0 8 O c t-0 8 N o v -0 8 D e c -0 8 Ja n -0 9 F e b -0 9 M a r-0 9 A p r-0 9 M a y -0 9 Ju n -0 9 Ju l-0 9 A u g -0 9 S e p -0 9 O c t-0 9 N o v -0 9 D e c -0 9 Ja n -1 0 F e b -1 0 O ra n g

15

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

Sumber: BPS Sumber: SEKDA, Bank Indonesia

Grafik 1.33. Perkembangan Tingkat Hunian Hotel Berbintang di Sumbar

Grafik 1.34. Perkembangan Tingkat Hunian Hotel Berbintang Kab/Kota di Sumbar

Pem ulihan di subsekt or perdagangan m ulai t erlihat . Beberapa pusat

perdagangan modern di Kot a Padang yang semula t erhent i akibat gempa

sebagian mulai kembali beroperasi sepert i Plaza Andalas. Selain it u pasar-pasar

t radisional kembali berjalan meskipun sebagian beroperasi sebagai pasar darurat

unt uk sement ara w akt u menunggu proses rekonst ruksi dan rehabilit asi berjalan.

Kredit di sekt or perdagangan yang disalurkan oleh bank umum dan BPR di

Sumbar juga menunjukkan peningkat an, pada t riw ulan I-2010 t umbuh sekit ar

16% (yoy) (Graf ik 1.36). Selain it u, arus barang perdagangan dalam negeri melalui

pelabuhan Teluk Bayur juga mengalami peningkat an 7,2% dibandingkan t ahun

sebelumnya (Graf ik 1.35). Dengan demikian, kont raksi pert umbuhan subsekt or

perdagangan diproyeksikan semakin berkurang, dari semula t umbuh -6,71% pada

t riw ulan IV-2009 menjadi -3,51% pada t riw ulan I-2010.

Sumber: PT Pelindo Sumber: SEKDA, Bank Indonesia

Grafik 1.35. Perkembangan Arus Barang Perdagangan Dalam dan Luar Negeri melalui

Pelabuhan Teluk Bayur

Grafik 1.36. Perkembangan Kredit Sektor Perdagangan Bank Umum dan BPR Lokasi Proyek

Sumbar 0 10 20 30 40 50 60 Ja n -0 8 F e b -0 8 M a r-0 8 A p r-0 8 M a y -0 8 Ju n -0 8 Ju l-0 8 A u g -0 8 S e p -0 8 O c t-0 8 N o v -0 8 D e c -0 8 Ja n -0 9 F e b -0 9 M a r-0 9 A p r-0 9 M a y -0 9 Ju n -0 9 Ju l-0 9 A u g -0 9 S e p -0 9 O c t-0 9 N o v -0 9 D e c -0 9 Ja n -1 0 F e b -1 0 % 88.65 33.20 45.53 51.37 55.70 48.26 27.40 33.62 50.68 33.05 43.14 22.74 35.71 60.74 40.12 0.00 10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00 90.00 100.00

Kab. Sijunjung Kab. Tanah Datar

Kab. Agam Kota Padang Kota Bukittinggi P e rs e n Des 2009 Jan 2010 Feb 2010 -100 200 300 400 500 600 700 800

JAN FEB MAR APR MEI JUN JUL AGUST SEPT OKT NOV DES JAN FEB MAR

2009 2010 R ib u T o n

PERDAGANGAN LUAR NEGERI PERDAGANGAN DALAM NEGERI

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

16

B O K S

Kajian Ekonomi Zona Sumbagteng Tw.I-2010

Ekonomi Zona Sumbagteng Mulai Kembali Bergairah

Pert um buhan ekonom i Zona Sum at era Bagian Tengah (Sum bagt eng) t erus

m eningkat pada t riw ulan I-2010. Pert umbuhan PDRB Zona Sumbagt eng t riw ulan I-2010

diperkirakan meningkat dari 3,8% (y-o-y) menjadi 4,3% (y-o-y). Akselerasi pert umbuhan

ekonomi bersumber dari Provinsi Sumbar, Jambi, dan Riau. Kembali bergeraknya

perekonomian Sumbar pasca gempa sert a semakin pulihnya perekonomian global

merupakan f akt or pendorong opt imisme perkiraan PDRB t ersebut .

Dari sisi perm int aan, konsum si t um buh st abil didorong oleh keyakinan

konsum en yang kuat dan daya beli yang m eningkat . Pert umbuhan konsumsi t erjadi

pada semua daerah, kecuali Sumbar, baik konsumsi rumah t angga maupun konsumsi

pemerint ah. Pert umbuhan konsumsi paling t inggi t erjadi di Kepulauan Riau (22,38% ) dan

Riau (7,89% ). Invest asi juga diperkirakan meningkat seiring dengan meningkat nya

opt imisme dunia usaha sert a rehabilit asi dan rekonst ruksi pasca gempa di Sumbar.

Pert umbuhan ekspor diperkirakan kembali memasuki area posit if semakin membaik dit opang

oleh meningkat nya harga komodit as dan meningkat nya permint aan negara mit ra dagang. Di

sisi lain, realisasi belanja pemerint ah masih t erbat as. Posisi dana Pemda di perbankan

menunjukkan peningkat an pada aw al t ahun sebagaimana t ahun sebelumnya. Hal ini

mengindikasikan t idak t erdapat perubahan pola realisasi belanja pemerint ah daerah meski

dana perimbangan t elah dit ransf er lebih cepat oleh pemerint ah pusat .

Di sisi penaw aran, peningkat an konsum si direspon t erut am a oleh sekt or

-sekt or non-t radables. Sekt or-Sekt or non-t radables t umbuh t inggi pada t riw ulan I-2010.

Sekt or bangunan t umbuh paling t inggi (8,73% ), diikut i sekt or angkut an dan komunikasi

(7,83% ), sekt or jasa-jasa (7,38% ), dan sekt or keuangan (7,21% ), dan sekt or perdagangan,

hot el, dan rest oran (6,13% ). Pert umbuhan yang t inggi pada sekt or-sekt or non t radables ini

t erjadi hampir pada semua provinsi, kecuali di Sumbar yang baru mulai recovery.

Tabel 1.1. Pert um buhan Ekonom i Zona Sum bagt eng Sisi Perm int aan (y-o-y)

Sumber: BPS dan Proyeksi Bank Indonesia

2010

1 2 3 4 1 2 3 4 1

Permintaan Domestik 7.29% 8.65% 11.52% 10.57% 12.56% 7.81% 7.87% 6.55% 5.85%

Konsumsi 9.07% 8.85% 9.59% 9.76% 8.17% 7.89% 9.57% 8.85% 8.72%

Konsumsi Rumah Tangga 9.12% 9.04% 9.77% 10.16% 8.95% 7.99% 9.82% 8.09% 8.51% Konsumsi Pemerintah 8.79% 7.77% 8.56% 7.49% 3.56% 7.23% 8.04% 13.30% 9.85%

Investasi 2.88% 8.14% 16.49% 12.65% 24.12% 7.60% 3.75% 0.79% -0.73%

PMTB 11.45% 13.15% 14.31% 12.25% 10.18% 8.94% 9.05% 9.55% 10.58%

Perubahan Stok 112.28% 88.26% -6.49% 9.39% -69.32% 20.47% 71.86% 75.31% 271.60% Net Ekspor (Impor) 0.67% 3.61% -3.85% -6.72% -14.19% -8.34% -9.87% -3.90% -0.47%

Ekspor 8.63% 10.04% 6.07% 1.58% -2.65% -2.85% -1.81% -0.13% 3.67%

Impor 16.62% 16.06% 15.25% 8.68% 7.37% 1.74% 4.42% 2.63% 6.54%

PDRB 5.22% 7.12% 6.81% 5.36% 4.52% 3.08% 2.97% 3.76% 4.29%

Komponen 2008 2009

Inf lasi t ahunan Zona Sum bagt eng kem bali m eningkat di t riw ulan I-2010 .

Set elah sempat mengalami t rend perlambat an sejak t riw ulan IV-2008, inf lasi Zona

Sumbagt eng mencapai t it ik balik di t riw ulan I-2010. Inf lasi Zona Sumbagt eng yang sempat

mencapai t it ik t erendah dalam kurun w akt u 10 t ahun t erakhir di t riw ulan IV-2009 yait u

sebesar 1,93% (yoy), kini meningkat menjadi 2,58% (yoy). M eningkat nya t ekanan inf lasi Zona

Sumbagt eng disebabkan oleh mulai meningkat nya ekspekt asi inf lasi masyarakat , adanya

pergerakan harga komodit as di pasar int ernasional, kondisi cuaca yang kurang kondusif sert a

f akt or mundurnya musim t anam dan panen padi.

Pergerakan inf lasi Zona Sum bagt eng m asih searah dengan pergerakan inf lasi

nasional. Secara umum, inf lasi Zona Sumbagt eng selalu bergerak searah dengan inf lasi

nasional. Bahkan, sejak t ahun 2008 inf lasi Zona Sumbagt eng cenderung berada di baw ah

level inf lasi nasional kecuali pada t riw ulan I-2009 dimana inf lasi Zona Sumbagt eng sedikit

berada di at as inf lasi nasional. Pada t riw ulan I-2010, inf lasi Zona Sumbagt eng t ercat at sebesar

2,58% (yoy) sedangkan inf lasi Nasional sebesar 3,81% (yoy).

Sumber: BPS

Graf ik 2.1. Perkembangan Inf lasi Nasional dan Zona Sumbagt eng

Pert um buhan ekonom i di Zona Sum bagt eng pada t riw ulan II -2010

diperkirakan dapat t um buh pada kisaran 4,18±0,90% . Dari sisi permint aan, konsumsi

t et ap menjadi f akt or ut ama pendorong pert umbuhan. Diperkirakan pert umbuhan konsumsi

semakin melesat t erkait dengan pelaksanaan Pilkada serent ak di berbagai daerah. Selama

t riw ulan II-2010 diperkirakan cukup memberi ruang bagi pelaku ekonomi di sekt or

perkebunan unt uk merespon moment um t rend peningkat an harga komodit as int ernasional

melalui ekspansi produksi.

Tabel 1.2. Proyeksi Pert um buhan Ekonom i Zona Sum bagt eng (% , y-o-y)

Sumber: BPS dan Proyeksi Bank Indonesia 0.00

5.00 10.00 15.00 20.00

T

w

.I

T

w

.I

I

T

w

.I

II

T

w

.I

V

T

w

.I

T

w

.I

I

T

w

.I

II

T

w

.I

V

T

w

.I

T

w

.I

I

T

w

.I

II

T

w

.I

V

T

w

.I

T

w

.I

I

T

w

.I

II

T

w

.I

V

T

w

.I

T

w

.I

I

T

w

.I

II

T

w

.I

V

T

w

.I

*

2005 2006 2007 2008 2009 2010

P

e

rs

e

n

(

%

)

Nasional Zona Sumbagteng

1 2 3 4 1P 2P

Sumatera Bag. Tengah 6.1 4.5 3.1 3.0 3.8 3.6 4.29 4,18 ± 0,9

1 Sumatera Barat 6.4 5.8 5.0 5.1 0.9 4.2 3.56 3,5 ± 0,5

2 Riau 5.7 5.1 2.1 1.5 3.0 3.0 3.01 3,3 ± 1

3 Kepulauan Riau 6.6 0.5 2.3 3.5 7.7 3.5 7.50 6,3 ± 1

4 Jambi 7.2 8.0 6.5 5.5 5.7 6.4 5.94 5,80 ± 1

2009 2010

17

Bab 3 : Inflasi

Bank Indonesi a Padang

BAB II

PERKEM BAN GAN IN FLASI REGIO N AL

Set elah berada pada kisaran rendah dan st abil sepanjang t ahun 2009, inf lasi

kot a Padang kembali meningkat di t riw ulan I-2010. Dari sisi penaw aran (supply

side), t ekanan inf lasi t erjadi akibat f akt or musiman belum t ibanya musim panen

komodit as bahan pangan, adanya kebijakan pemerint ah t erkait kenaikan t arif

cukai rokok dan HPP Gabah Kering Panen, sert a pengaruh pergerakan harga

int ernasional. Sement ara it u di sisi permint aan (demand side), meningkat nya

inf lasi didorong oleh peningkat an permint aan khususnya barang-barang yang

t erkait dengan rehab-rekon pasca gempa.

2.1. Perkembangan Inf lasi Kot a Padang

Fakt or musiman belum masuknya musim panen sert a adanya f akt or ekst ernal

berupa pengaruh harga int ernasional t urut memberikan pengaruh negat if

t erhadap pembent ukan t ingkat inf lasi Kot a Padang . Belum masuknya musim

panen beberapa komodit as pangan t erut ama beras t elah memberikan kont ribusi

t erhadap pergerakan harga beras di Kot a Padang. Hal t ersebut diperburuk oleh

kondisi cuaca yang sering t urun hujan sehingga pasca panen menjadi t idak

maksimal. Akibat nya, pasokan bahan pangan t erut ama beras ke beberapa sent ra

pasar di Kot a Padang menjadi t erbat as. Selain it u, t rend peningkat an harga

komodit as di pasar int ernasional, t elah berdampak pada naiknya harga komodit as

yang bersangkut an di pasar domest ik sepert i yang t erjadi pada komodit as gula

pasir dan minyak goreng. Adanya kebijakan pemerint ah unt uk menaikkan Harga

Pembelian Pemerint ah unt uk Gabah Kering Panen (HPP GKP) sebesar 10% sert a

adanya kenaikan t arif cukai rokok yang diberlakukan sejak aw al t ahun 2010, juga

ikut mendorong inf lasi pada t riw ulan laporan. Inf lasi t ahunan Kot a Padang

t riw ulan I 2010 t ercat at sebesar 3,05 persen dengan inf lasi t ahun kalender sampai

dengan M aret 2010 sebesar 1,02 persen.

Beberapa proyek t erkait rekonst ruksi dan rehabilit asi pasca gempa t urut

Bab II : Perkembangan Infl asi Regional

Bank Indonesi a Padang

18

Tw I

2005Tw II Tw III Tw IV Tw I

2006Tw II Tw III Tw IV Tw I

2007Tw II Tw III Tw IV Tw I 2008Tw II

Tw III* Tw IV

Tw I

2009Tw II Tw III Tw IV Tw I 2010 Nasional 8,81 7,42 9,06 17,1 15,7 15,5 14,5 6,60 6,52 5,77 6,95 6,59 8,16 11,0 12,1 11,0 7,92 3,65 2,83 2,78 3,43 Padang 12,5 8,35 11,6 20,4 14,1 16,4 14,4 8,05 10,7 7,79 9,00 6,90 7,59 12,6 13,0 12,6 9,21 2,8 3,55 2,05 3,05

0 5 10 15 20

p

e

rs

e

n

(

%

)

BBM Naik

BBM Naik

rekonst ruksi pasca gempa Sumbar t elah di mulai pada Februari 2010. Beberapa

proyek sepert i pembangunan kembali rumah, gedung dan perkant oran

memberikan t ekanan t erhadap pergerakan harga kelompok perumahan, list rik,

gas, dan bahan bakar. Peningkat an harga didorong oleh meningkat nya

kebut uhan mat erial unt uk pembangunan kembali berbagai inf rast rukt ur.

Inf lasi Kot a Padang kembali berada di baw ah level inf lasi Nasional. M eskipun

mengalami kecenderungan meningkat , inf lasi t ahunan Kot a Padang pada

t riw ulan laporan masih lebih rendah dibandingkan inf lasi nasional yang sebesar

3,43% (yoy). Inf lasi Kot a Padang yang cenderung berada di at as level inf lasi

nasional sejak t ahun 2004, kini berangsur-angsur mendekat i pergerakan inf lasi

nasional. Bahkan, pada t riw ulan II dan IV t ahun 2009 sert a t riw ulan I 2010 ini,

inf lasi Kot a Padang t ercat at lebih rendah dibandingkan inf lasi Nasional.

Graf ik 2.1: Perkembangan Inf lasi Kot a Padang & Nasional (y-o-y)

2.2. Perkembangan Inf lasi Nasional, Kot a Padang dan Kot a-kot a di

Provinsi Tet angga

Kenaikan laju inf lasi t erjadi di seluruh kot a di Zona Sumbagt eng. Kenaikan

inf lasi t ert inggi t erjadi di Kot a Jambi yait u dari 2,49 persen (yoy) di t riw ulan IV

2009, menjadi 3,79 persen (yoy) di t riw ulan I 2010. Sebaliknya, kenaikan inf lasi

t ahunan t erendah t erjadi di Pekanbaru yait u dari 1,94 persen (yoy) menjadi 2,26

persen (yoy). Secara t riw ulanan, inf lasi t ert inggi t erjadi di Kot a Bat am yait u

sebesar 1,72 persen (qt q), diikut i oleh Jambi sebesar 1,53 persen (qt q) dan Padang

19

Bab II :Perkembangan Infl asi Regional

Bank Indonesi a Padang Secara bulanan, hanya Kot a Bat am yang mengalami inf lasi di bulan M aret

2010. Di penghujung t riw ulan I 2010, hampir seluruh kot a di Zona Sumbagt eng

mengalami def lasi. Def lasi t ert inggi t erjadi di Kot a Padang sebesar 0,73 persen

(mt m) diikut i oleh Pekanbaru (0,34 % ; mt m), Tanjung Pinang (0,28 % ; mt m),

Dumai (0,13 % ; mt m), dan Jambi (0,05 % ; mt m). Sebaliknya, sat u-sat unya kot a di

Zona Sumbagt eng yang mengalami inf lasi adalah Bat am sebesar 0,25 % (mt m).

Inf lasi t ahunan hampir seluruh kot a di Zona Sumbagt eng berada di baw ah

inf lasi Nasional kecuali Jambi. Pada t riw ulan laporan, inf lasi hampir seluruh kot a

di Zona Sumbagt eng berada di baw ah inf lasi nasional sepert i inf lasi Kot a Padang

yang sebesar 3,05 persen (yoy), Bat am (2,97% ; yoy), Pekanbaru (2,26% ; yoy), Tj.

Pinang (1,92% ; yoy), dan Dumai (1,81% ; yoy). Sement ara it u, inf lasi Kot a Jambi

yang t ercat at lebih rendah dibandingkan inf lasi nasional sejak t riw ulan II 2009,

kini kembali berada di at as level inf lasi nasional yait u sebesar 3,79% (yoy).

-

Graf ik 2.2 Perkembangan Inf lasi Nasional, Kot a Padang & Kot a-kot a di Propinsi Tet angga (y-o-y)

2.3. Inf lasi Berdasarkan Kelompok Barang & Jasa

Inf lasi t ahunan t ert inggi masih di dominasi oleh Kelompok M akanan Jadi ,

M inuman, Rokok, dan Tembakau . Sepanjang t ahun 2009, kelompok makanan

jadi hampir selalu menjadi kelompok barang dan jasa yang mengalami inf lasi

t ert inggi. Tercat at inf lasi rat a-rat a kelompok makanan jadi di t ahun 2009 sebesar

8,84% (yoy). Set elah sempat sedikit menurun di t riw ulan IV 2009, inf lasi makanan

jadi pada t riw ulan I 2010 kembali meningkat menjadi sebesar 7,06% (yoy). Inf lasi

berikut nya t erjadi pada kelompok perumahan sebesar 3,53% (yoy), dan kelompok

bahan makanan sebesar 2,42% (yoy). Set elah selama t iga t riw ulan bert urut -t urut

0,00 5,00 10,00 15,00 20,00 25,00 30,00

T

w

.I

T

w

.I

I

T

w

.I

II

T

w

.I

V

T

w

.I

T

w

.I

I

T

w

.I

II

T

w

.I

V

T

w

.I

T

w

I

I

T

w

I

II

T

w

.I

V

T

w

.I

T

w

I

I

T

w

I

II

T

w

.I

V

T

w

.I

T

w

I

I

T

w

I

II

T

w

.I

V

T

w

.I

2005 2006 2007 2008 2009 2010

p

e

rs

e

n

(

%

)

Padang Pekanbaru Bengkulu Jambi Batam Nasional

T

A

H

U

N

D

A

S

A

R

2

0

0

7

=

1

0

Bab II : Perkembangan Infl asi Regional

Bank Indonesi a Padang

20

mengalami def lasi, kini kelompok t ransport asi mengalami inf lasi sebesar 1,85%

(yoy). Sebaliknya, kelompok pendidikan just ru mengalami def lasi sebesar 0,13%

(yoy) pada t riw ulan laporan.

Tabel 2.1

Perkembangan Inf lasi Tahunan Kot a Padang M enurut Kel. Barang dan Jasa (yoy, % )

Secara t riw ulanan, kelompok makanan jadi dan kelompok bahan makanan

juga mendominasi inf lasi periode laporan . M eskipun relat if lebih rendah

dibandingkan inf lasi t riw ulan sebelumnya yang t ercat at sebesar 2,50% (qt q),

inf lasi kelompok makanan jadi pada t riw ulan laporan adalah yang t ert inggi

dibandingkan kelompok lainnya. Inf lasi kelompok makanan jadi t ercat at sebesar

1,85% (qt q) sedangkan inf lasi kelompok bahan makanan sebesar 1,16% (qt q).

Sebaliknya, kelompok sandang dan pendidikan mengalami def lasi masing-masing

sebesar 0,33% (qt q) dan 0,11% (qt q).

Tabel 2.2

Perkembangan Inf lasi Tahunan Kot a Padang M enurut Kel. Barang dan Jasa (qt q, % )

Pada kelompok makanan jadi, inf lasi t riw ulanan t ert inggi t erjadi pada

subkelompok t embakau dan minuman beralkohol . Set elah relat if rendah di

sepanjang t ahun 2009, subkelompok t embakau dan minuman beralkohol kembali

meningkat menjadi sebesar 4,53% (qt q). Sebaliknya, inf lasi subkelompok

minuman yang t idak beralkohol yang mendominasi inf lasi di sepanjang t ahun Tw. III* Tw. IV* Tw. I* Tw. II* Tw. III* Tw. IV* Tw. I*

UMUM / TOTAL 7,59 12,67 13,00 12,68 9,21 2,80 3,55 2,05 3,05

Bahan Makanan 9,51 23,02 21,90 21,26 11,35 1,33 7,05 0,60 2,42

Makanan Jadi 10,57 14,04 12,94 13,73 13,35 7,06 8,41 6,53 7,06

Perumahan 6,89 8,18 9,67 8,01 5,95 3,07 0,43 2,93 3,53

Sandang 8,84 4,47 5,57 5,69 6,89 5,41 4,14 4,42 0,58

Kesehatan 9,29 7,66 6,45 4,87 4,61 2,46 1,67 1,10 0,80

Pendidikan 3,04 3,30 8,93 9,01 8,99 8,18 0,62 0,16 -0,13

Transportasi & Komk 1,77 9,79 10,29 10,05 7,42 -1,89 -1,65 -1,04 1,85

Sumber : BPS Sumbar, diolah. *mulai Tw.II-2008 menggunakan tahun dasar 2007=100

2008 Kelompok Barang & Jasa

Tw. II*

2010 2009

Tw. I

Tw. III* Tw. IV* Tw. I* Tw. II* Tw. III* Tw. IV* Tw. I*

UMUM / TOTAL 4,35 4,74 2,04 2,07 0,04 -1,34 2,79 0,59 1,02

Bahan Makanan 9,58 3,40 2,31 4,62 -0,64 -4,72 8,09 -1,68 1,16

Makanan Jadi 1,81 5,96 0,90 4,31 1,34 0,38 2,17 2,50 1,85

Perumahan 2,37 3,25 2,82 0,30 0,03 -0,08 0,19 2,79 0,61

Sandang 3,84 -1,12 2,13 1,49 3,48 -1,73 0,90 1,77 -0,33

Kesehatan 1,17 2,47 0,90 0,73 0,70 0,11 0,12 0,17 0,22

Pendidikan 0,65 0,89 7,40 0,50 0,18 0,04 -0,10 0,05 -0,11

Transportasi & Komk 0,72 11,89 0,37 -0,93 -1,46 0,13 0,61 -0,31 1,42

Sumber : BPS Sumbar, diolah. *mulai Tw.II-2008 menggunakan tahun dasar 2007=100

2008

Kelompok Barang & Jasa 2009 2010

21

Bab II :Perkembangan Infl asi Regional

Bank Indonesi a Padang 2009, kini mulai menurun dan relat if rendah menjadi sebesar 0,53% (qt q).

Demikian juga dengan inf lasi subkelompok makanan jadi yang t urun dari 3,57%

(qt q) di t riw ulan IV 2009 menjadi 1,09% (qt q) di t riw ulan I 2010.

Tingginya i nf lasi subkelompok t embakau dan minuman beralkohol dipicu

oleh adanya kenaikan t arif cukai rokok di aw al t ahun 2010. Kenaikan t arif

cukai rokok yang diberlakukan sejak aw al t ahun 2010 bervariasi dari Rp15 hingga

Rp35 per bat ang. Kenaikan ini disesuaikan dengan jenis produksi rokok yang

dihasilkan sepert i unt uk Sigaret Kret ek M esin (SKM ) Golongan I dan II, dengan

kenaikan rat a-rat a sebesar Rp20 per bat ang sedangkan Sigaret Put ih M esin (SPM ) I

sebesar Rp35 dan SPM II sebesar Rp28 per bat ang. Unt uk Sigaret Kret ek t angan

(SKT) I, II dan III kenaikan sebesar Rp25 per bat ang. Kenaikan t arif cukai rokok,

dilakukan pemerint ah selain unt uk membendung pert umbuhan produsen rokok

skala kecil yang t elah meroket dari 600 produsen pada t ahun 1998 menjadi lebih

dari 3.000 perusahaan pada t ahun 2009 sert a unt uk mencapai t arget penerimaan

dalam Anggaran Pendapat an dan Belanja Negara (APBN) 2010. Bujet penerimaan

dari sekt or cukai hasil t embakau diperkirakan dapat mencapai Rp 55,9 t riliun1.

M asih t ingginya harga gula pasir mendorong pergerakan inf lasi di

subkelompok minuman yang t idak ber alkohol. Hasil SPH KBI Padang

menunjukkan bahw a harga gula pasir di Kot a Padang mencapai puncaknya sejak

minggu t erakhir Desember 2009 yait u sebesar Rp12.000/kg. Jika dibandingkan

rat a-rat a harga bulan M aret 2010 dengan harga pada bulan Desember 2009,

maka harga gula pasir t ercat at masih mengalami kenaikan sebesar 16,79% .

M enurunnya produkt ivit as gula dalam negeri membuat st ok gula t idak

mencukupi sehingga pemerint ah masih menggant ungkan pasokan melalui impor

dari berbagai negara sepert i Thailand. Jika sesuai jadw al, PTPN dan pabrik gula

PT. Rajaw ali Nusant ara Indonesia (RNI) baru akan mendat angkan gula impor pada

bulan M aret . M eskipun masih relat if kecil, namun sejak aw al M aret 2010, harga

gula pasir di kot a Padang sudah berhasil t urun sebesar Rp250 per kg menjadi

Rp11.750 per kg.

1

Bab II : Perkembangan Infl asi Regional

Bank Indonesi a Padang

22

Tabel 2.3

Perkembangan Inf lasi Kelompok M akanan Jadi, M inuman, Rokok dan Tembakau (qt q, % )

Inf lasi k elompok bahan makanan yang sempat mereda di t riw ulan IV 2009

sebesar 0,60% (qt q), kini kembali meningkat menjadi sebesar 2,42% (qt q).

Fakt or musiman berakhirnya musim panen komodit as bahan pangan, memaksa

inf lasi kelompok bahan makanan t erut ama yang berasal dari subkelompok

padi-padian, umbi-umbian dan hasilnya kembali meningkat . M eskipun mengalami

peningkat an inf lasi, sebagian besar subkelompok yang ada just ru mengalami

def lasi. Beberapa subkelompok yang t ercat at mengalami inf lasi cukup t inggi

adalah subkelompok padi-padian, umbi-umbian dan hasilnya sebesar 10,98%

(qt q); dan subkelompok sayur-sayuran sebesar 7,15% (qt q). Sebaliknya,

subkelompok yang mengalami def lasi cukup besar adalah subkelompok

bumbu-bumbuan sebesar 17,16% (qt q); dan subkelompok buah-buahan sebesar 3,03%

(qt q).

Inf lasi kelompok bahan makanan didorong oleh t ingginya inf lasi

subkelompok padi -padian, umbi -umbian, dan hasilnya. Pada t riw ulan laporan,

subkelompok padi-padian t ercat at mengalami inf lasi sebesar 10,98% (qt q).

Komodit as yang dominan memberikan sumbangan t erhadap pembent ukan inf lasi

kelompok bahan makanan t erut ama subkelompok padi-padian adalah beras. Hasil

SPH KBI Padang menunjukkan bahw a harga beras di bulan M aret 2010 unt uk

kualit as I naik rat a-rat a sebesar 4-5 persen dibandingkan posisi harga rat a-rat a

bulan Desember. Beras kualit as II naik sebesar 14 persen dan beras kualit as III naik

sebesar 19-22 persen.

Fakt or musiman belum masuknya musim panen sert a kondisi cuaca yang

kurang baik t elah menyebabkan pasokan beras ke berbagai sent ra

perdagangan menurun. Pasokan unt uk pemenuhan kebut uhan saat ini banyak

bergant ung dari hasil musim panen sebelumnya. Sement ara it u, t ingginya

int ensit as hujan menyebabkan berkurangnya hasil panen padi sebagian besar

pet ani. Kondisi cuaca yang sering hujan menyebabkan buah padi yang hendak TW.I TW.II* TW.III TW.IV TW.I TW.II TW.III TW.IV TW.I

Makanan Jadi, Minuman, Rokok, dan Tembakau 1,68 6,28 0,90 4,31 1,34 0,38 2,17 2,50 1,85

Makanan Jadi 2,90 7,57 1,57 4,93 0,30 0,16 1,59 3,57 1,09

Minuman yang Tidak Beralkohol 1,05 3,16 0,78 2,16 6,12 1,51 6,69 2,36 0,53

Tembakau dan Minuman Beralkohol