31

Universitas Kristen Petra

4. HASIL PENELITIAN DAN ANALISIS

4.1 Hasil Penelitian

Dalam usaha untuk memenuhi kebutuhan data terkait penelitian ini, penyebaran kuesioner kepada responden yaitu mahasiswa akuntansi dilakukan sebagai bagian dari proses pengambilan data. Hasil pengolahan data atas pernyataan responden yang telah diolah akan dijabarkan dalam penjelasan di bawah ini

4.1.1 Hasil Statistik Deskriptif

Dari hasil penyebaran kuesioner, peneliti memperoleh data mengenai SKP, MPS, MKA, dan juga profil responden. Kuesioner yang berhasil diperoleh dan diseleksi sebanyak 503 respon mahasiswa akuntansi dari 40 perguruan tinggi yang tersebar di berbagai kota di Pulau Jawa.

4.1.1.1 Deskripsi Profil Responden

Berikut ini merupakan profil dari responden yang menjadi sampel penelitian

Tabel 4.1 Profil Responden berdasarkan Jenis Kelamin Jenis Kelamin Frekuensi Persentase (%)

Laki-Laki 115 22.86

Perempuan 388 77.14

Total 503 100

Tabel 4.1 menunjukkan karakteristik responden berdasarkan jenis kelamin.

Jumlah mahasiswa akuntansi laki-laki sebanyak 115 orang (22.86%) dan jumlah mahasiswa akuntansi perempuan sebanyak 388 orang (77.14%). Dari data tersebut dapat dilihat bahwa responden didominasi oleh mahasiswa perempuan. Meskipun demikian, data ini sudah cukup mampu mewakili distribusi jenis kelamin karena berdasarkan Pangkalan Data Pendidikan Tinggi Riset, Teknologi, dan Pendidikan Tinggi (PDDIKTI, 2019b) 54% mahasiswa di Pulau Jawa berjenis kelamin perempuan dan 46% mahasiswa berjenis kelamin laki-laki.

Tabel 4.2 Profil Responden berdasarkan Angkatan Angkatan Frekuensi Persentase (%)

2015 141 28.03

32

Universitas Kristen Petra

2016 126 25.05

2017 154 30.62

2018 82 16.30

Total 503 100

Tabel 4.2 menunjukkan karakteristik responden berdasarkan angkatan.

Sebanyak 141 orang (28.03%) merupakan mahasiswa akuntansi angkatan 2015, 126 orang (25.05%) merupakan mahasiswa akuntansi angkatan 2016, 154 orang (30.62%) merupakan mahasiswa akuntansi angakatan 2017, dan 82 orang (16.30%) merupakan mahasiswa akuntansi angkatan 2018. Dari data tersebut dapat disimpulkan bahwa mayoritas kuesioner diisi oleh mahasiswa akuntansi dari angkatan 2017.

Tabel 4.3 Profil Responden berdasarkan Jenis Perguruan Tinggi Jenis Perguruan Tinggi Frekuensi Persentase (%)

Negeri 167 33.20

Swasta 336 66.80

Total 503 100

Tabel 4.3 menunjukkan karakteristik responden berdasarkan jenis perguruan tinggi. Jumlah mahasiswa akuntansi yang berasal dari perguruan tinggi negeri sebanyak 167 orang (33.20%) dan jumlah mahasiswa akuntansi yang berasal dari perguruan tinggi swasta sebanyak 336 orang (66.80%). Dari data tersebut dapat dilihat bahwa responden didominasi oleh mahasiswa perguruan tinggi swasta. Meskipun demikian, data ini sudah cukup mampu mewakili distribusi jenis perguruan tinggi karena berdasarkan Pangkalan Data Pendidikan Tinggi Riset, Teknologi, dan Pendidikan Tinggi (2019) 77% perguruan tinggi di Pulau Jawa adalah perguruan tinggi swasta dan sisanya yaitu 23% adalah perguruan tinggi negeri.

Tabel 4.4 Profil Responden berdasarkan IPK IPK Frekuensi Persentase (%)

Masih semester 1 79 15.71

≤ 2.50 6 1.19

2.51 – 3.00 51 10.14

3.01 – 3.50 180 35.79

> 3.50 187 37.18

33

Universitas Kristen Petra

Total 503 100

Tabel 4.4 menunjukkan karakteristik responden berdasarkan IPK.

Sebanyak 79 orang (15.71%) mahasiswa akuntansi masih semester 1 (belum memiliki IPK), 6 orang (1.19%) mahasiswa akuntansi memiliki IPK ≤ 2.50, 51 orang (10.14%) mahasiswa akuntansi memiliki IPK antara 2.51 – 3.00, 180 orang (35.79%) mahasiswa akuntansi memiliki IPK antara 3.01 – 3.50, dan 187 orang (37.18%) mahasiswa akuntansi memiliki IPK > 3.50. Dari data tersebut dapat disimpulkan bahwa mayoritas responden memiliki IPK diatas 3.00 (maksimum 4.00) yang artinya mahasiswa memiliki kinerja akademik yang baik atau cukup memuaskan.

4.1.1.2 Deskripsi Jawaban Responden

Berikut ini akan dijelaskan tanggapan responden pada masing-masing variabel penelitian yaitu SKP, MPS, dan MKA. Deskripsi jawaban responden dilakukan dengan menghitung nilai rata-rata (mean) dari tiap indikator. Untuk mengkategorikan mean dari jawaban responden maka digunakan interval kelas yang dapat dicari dengan rumus sebagai berikut :

Interval Kelas =

= = 0.8

Dengan interval kelas 0.8 diperoleh mean jawaban yang dikategorikan ke dalam 5 kategori berdasarkan interval sebagai berikut : 4.21 – 5.00 kategori (1), 3.41 – 4.20 kategori (2), 2.61 – 3.40 kategori (3), 1.81 – 2.60 kategori (4), dan 1.00 – 1.80 kategori (5). Kategori (1) menunjukkan bahwa mahasiswa akuntansi sangat setuju dengan pentingnya peran orang lain, nilai intrisik, prospek karir, dan faktor pasar pekerjaan dalam menentukan pilihan karir sebagai akuntan, sedangkan kategori (5) menunjukkan mahasiswa sangat tidak setuju.

Deskripsi Variabel SKP

Tabel 4.5a Penilaian Responden terhadap Pengaruh Orang Lain Indikator Item

Indikator Keterangan Mean

Item Indikator

Standar Deviasi

SKPO1

Orang tua memiliki peran yang besar dalam

mempengaruhi keputusan

4.55 0.69

34

Universitas Kristen Petra Pengaruh

Orang Lain

saya untuk berkarir di bidang akuntansi

SKPO2

Teman sekelas memiliki peran yang besar dalam mempengaruhi keputusan saya untuk berkarir di bidang akuntansi

3.66 0.85

SKPO3

Profesor atau dosen di kampus memiliki peran yang besar dalam

mempengaruhi keputusan saya untuk berkarir di bidang akuntansi

4.06 0.78

SKPO4

Teman atau keluarga dekat memiliki peran yang besar dalam mempengaruhi keputusan saya untuk berkarir di bidang akuntansi

4.15 0.78

SKPO5

Praktisi (orang yang terkenal di bidang akuntansi) memiliki peran yang besar dalam

mempengaruhi keputusan saya untuk berkarir di bidang akuntansi

3.96 0.84

Total Mean Indikator 4.08

Berdasarkan tabel 4.5a di atas, indikator pengaruh orang lain memiliki rata-rata jawaban sebesar 4.08 yang termasuk dalam kategori setuju. Hal ini menunjukkan bahwa pihak-pihak seperti orang tua, teman sekelas, profesor atau dosen, teman dan keluarga dekat, serta para praktisi dapat dikatan telah cukup mempunyai peran dalam mempengaruhi keputusan mahasiswa akuntansi terkait pemilihan karirnya.

Tabel 4.5b Penilaian Responden terhadap Nilai Intrinsik

35

Universitas Kristen Petra Indikator Item

Indikator Keterangan

Mean Item Indikator

Standar Deviasi

Nilai Intrinsik

SKNI1 Profesi akuntan adalah

profesi yang menarik 3.89 0.77

SKNI2 Profesi akuntan adalah

profesi yang membanggakan 3.84 0.86 SKNI3 Profesi akuntan memiliki

banyak tantangan 4.40 0.67

SKNI4 Profesi akuntan memberikan

kepuasan yang besar 3.80 0.82

SKNI5 Profesi akuntan menantang

secara intelektual 4.20 0.68

SKNI6

Profesi akuntan

mengharuskan saya untuk bersikap independen

4.22 0.76

SKNI7

Profesi akuntan berkontribusi secara positif terhadap lingkungan

4.01 0.76

Total Mean Indikator 4.05

Berdasarkan tabel 4.5b di atas, indikator nilai intrinsik memiliki rata-rata jawaban sebesar 4.05 yang termasuk dalam kategori setuju. Hal ini menunjukkan bahwa mahasiswa akuntansi memiliki ketertarikan dan kepercayaan pribadi tentang profesi akuntan yang cukup baik.

Tabel 4.5c Penilaian Responden terhadap Prospek Karir

Indikator Item

Indikator Keterangan

Mean Item Indikator

Standar Deviasi

Prospek Karir

SKPK1 Profesi akuntan menjamin

masa depan yang cemerlang 3.69 0.88 SKPK2 Profesi akuntan memberikan

wewenang yang kuat 3.67 0.83

SKPK3 Profesi akuntan memberikan

peluang karir yang cepat 3.73 0.84

36

Universitas Kristen Petra SKPK4 Profesi akuntan memiliki

prestise sosial yang tinggi 3.72 0.83 SKPK5 Profesi akuntan memberikan

gaji yang tinggi 3.73 0.78

SKPK6 Profesi akuntan menawarkan

gaji awal yang tinggi 3.48 0.84

Total Mean Indikator 3.67

Berdasarkan tabel 4.5c di atas, indikator prospek karir memiliki rata-rata jawaban sebesar 3.67 yang termasuk dalam kategori setuju. Hal ini menunjukkan mahasiswa akuntansi percaya bahwa profesi akuntan akan mampu memberikan kesempatan bagi mereka untuk berkembang dan meraih kesuksesan yang menguntungkan di masa yang akan mendatang.

Tabel 4.5d Penilaian Responden terhadap Faktor Pasar Pekerjaan

Indikator Item Indikator Keterangan

Mean Item Indikator

Standar Deviasi

Faktor Pasar Pekerjaan

SKFP1

Profesi akuntan menawarkan tingkat ketersediaan pekerjaan yang baik

3.90 0.72

SKFP2

Profesi akuntan memiliki jaminan pekerjaan (tidak mudah kehilangan pekerjaan)

3.57 0.87

SKFP3

Profesi akuntan memungkinkan saya menikmati kehidupan keluarga yang berkualitas

3.60 0.83

SKFP4

Profesi akuntan

memberikan peluang yang sama bagi wanita

3.81 0.76

Total Mean Indikator 3.72

Mean Variabel SKP 3.88

37

Universitas Kristen Petra

Berdasarkan tabel 4.5d di atas, indikator faktor pasar pekerjaan memiliki rata-rata jawaban sebesar 3.72 yang juga termasuk dalam kategori setuju. Hal ini menunjukkan mahasiswa akuntansi meyakini bahwa profesi akuntan mampu memberikan harapan dan jaminan karir yang akan mensejahterakan kehidupan mereka. Selain itu, melihat rata-rata variabel SKP sebesar 3.88 dapat disimpulkan bahwa mahasiswa akuntansi telah memiliki SKP yang cukup baik terhadap profesi akuntan.

Deskripsi Variabel MPS

Tabel 4.6 Penilaian Responden terhadap variabel MPS

Item Indikator Keterangan Total

Mean

Standar Deviasi

MPS1

Saat ini saya telah (sedang)

meningkatkan kemampuan saya terkait pengetahuan akuntansi, bisnis, dan pengetahuan pendukung lainnya, karena pengetahuan itu sangat penting bagi saya sebagai seorang akuntan di masa depan

4.35 0.71

MPS2

Saat ini saya telah (sedang)

meningkatkan kemampuan saya untuk mendapatkan lebih banyak

pengetahuan tentang akuntansi, bisnis, dan pengetahuan pendukung lainnya

4.25 0.67

MPS3

Saya telah (sedang) mencari dan membaca literatur pendukung untuk meningkatkan pengetahuan saya tentang akuntansi, bisnis, dan pengetahuan pendukung lainnya

3.83 0.77

Mean variabel MPS

Berdasarkan hasil temuan pada tabel 4.6 di atas dapat dilihat bahwa mahasiswa akuntansi telah memiliki kesadaran akan pentingnya untuk meningkatkan pengetahuan bisnis dan akuntansi. Hal tersebut dapat dibuktikan dari rata-rata jawaban variabel MPS yang menunjukkan angka 4.14 dengan kategori setuju, yang berarti bahwa mahasiswa akuntansi meyakini IC knowledge

38

Universitas Kristen Petra

sangat dibutuhkan untuk tetap kompetitif dalam dunia bisnis dan pekerjaan mereka sehingga menimbulkan keinginan untuk terus mencari berbagai pengetahuan dan keterampilan yang baru.

Deskripsi Variabel MKA

Tabel 4.7 Penilaian Responden terhadap Variabel MKA

Item Indikator Keterangan Total

Mean

Standar Deviasi MKA1 Saya akan memilih akuntansi

sebagai karir masa depan saya 3.86 0.87 MKA2 Nampaknya saya akan memilih

akuntansi sebagai karir saya 3.85 0.83

MKA3

Memilih akuntansi sebagai pekerjaan saya adalah ide yang baik

3.89 0.78

MKA4

Memilih akuntansi sebagai pekerjaan saya adalah keputusan yang baik

3.84 0.81

Rata-rata variabel MKA 3.86

Berdasarkan hasil temuan pada tabel 4.7 di atas dapat dilihat bahwa mahasiswa akuntansi setuju atau ingin melanjutkan karirnya di bidang akuntansi.

Hal ini dapat dibuktikan melalui rata-rata jawaban variabel MKA yang menunjukkan angka 3.86 dengan kategori setuju, yang berarti bahwa mayoritas mahasiswa akuntansi yang menjadi responden dalam penelitian ini lebih tertarik untuk berkarir di bidang akuntansi daripada bidang-bidang pekerjaan yang lainnya.

Dari tabel 4.5a, 4.5b, 4.5c, 4.5d, 4.6, dan 4.7, masing-masing indikator memiliki nilai standar deviasi berkisar antara angka 0.67 sampai dengan 0.88 yang terbilang cukup kecil. Hal ini menunjukkan bahwa rata-rata responden penelitian menjawab pertanyaan dengan keberagaman yang rendah.

4.1.2 Analisa Model Struktural

Evaluasi model PLS dilakukan dengan mengevaluasi outer model dan inner model.

4.1.2.1 Outer Model

39

Universitas Kristen Petra

Evaluasi Outer model merupakan model pengukuran yang digunakan untuk mengetahui validitas dan reliabilitas suatu data. Uji validitas terdiri dari convergent validity dan discriminant validity. Uji reliabilitas terdiri dari composite reliability dan cronbach’s alpha.

4.1.2.1.1 Uji Validitas

Uji validitas bertujuan untuk mengetahui ketepatan suatu instrumen yang digunakan dalam mengukur apa yang ingin diukur untuk setiap item kuesioner.

Suatu instrumen penelitian dapat dikatakan valid apabila instrumen tersebut mampu mengukur dan mengungkap data dari tiap variabel yang diteliti dengan tepat dan akurat.

a. Convergent Validity

Evaluasi pertama pada outer model adalah convergent validity.

Convergent validity berhubungan dengan prinsip bahwa pengukur-pengukur dari suatu konstruk seharusnya berkorelasi tinggi. Convergent validity diukur dengan melihat nilai outer loading (nilai absolut loadings baku bagian luar) dan juga nilai AVE dari masing-masing indikator. Standar rule of thumb yang digunakan untuk outer loading yaitu 0.30 dianggap telah mampu memenuhi level minimal, 0.40 dianggap lebih baik, dan angka outer loading lebih besar dari 0.50 dianggap signifikan secara praktikal. Sedangkan standar rule of thumb untuk AVE yaitu

>0.50.

Tabel 4.8 Nilai Outer Loading

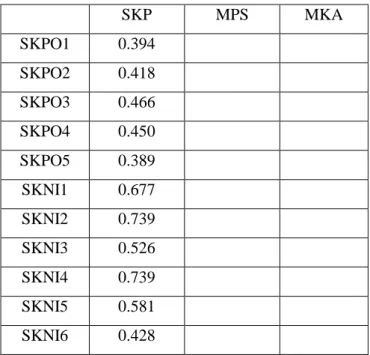

SKP MPS MKA

SKPO1 0.394 SKPO2 0.418 SKPO3 0.466 SKPO4 0.450 SKPO5 0.389 SKNI1 0.677 SKNI2 0.739 SKNI3 0.526 SKNI4 0.739 SKNI5 0.581 SKNI6 0.428

40

Universitas Kristen Petra SKNI7 0.610

SKPK1 0.766 SKPK2 0.793 SKPK3 0.694 SKPK4 0.766 SKPK5 0.680 SKPK6 0.602 SKFP1 0.631 SKFP2 0.636 SKFP3 0.708 SKFP4 0.470

MPS1 0.866

MPS2 0.905

MPS3 0.745

MKA1 0.926

MKA2 0.929

MKA3 0.920

MKA4 0.924

Berdasarkan tabel 4.8 di atas, terlihat bahwa semua outer loading untuk masing-masing item telah memenuhi nilai minimal yaitu 0.30 sehingga dapat dikatakan bahwa model telah memiliki convergent validity yang memadai. Pada variabel SKP, nilai outer loading tertinggi tampak pada item SKPO3 dengan nilai 0.466 untuk pengaruh orang lain, item SKNI2 dan SKNI4 dengan nilai yang sama yaitu 0.739 untuk nilai intrinsik, item SKPK2 dengan nilai 0.793 untuk prospek karir, dan item SKFP3 dengan nilai 0.708 untuk job market factor. Pada variabel MPS, nilai outer loading tertinggi tampak pada item MPS2 dengan nilai 0.905.

Pada variabel MKA, nilai outer loading tertinggi tampak pada item MKA2 dengan nilai 0.929.

Tabel 4.9 Nilai Average Variance Extracted (AVE) AVE

SKP 0.375

MPS 0.708

MKA 0.855

41

Universitas Kristen Petra

Berdasarkan tabel 4.9 di atas, nilai AVE untuk variabel SKP adalah 0.375, variabel MPS adalah 0.708, dan variabel MKA adalah 0.855. Nilai AVE untuk variabel MPS dan MKA telah memenuhi rule of thumb yaitu > 0.50, sehingga dapat dikatakan variabel MPS dan MKA telah memenuhi convergent validity.

Sedangkan nilai AVE untuk variabel SKP < 0.50, sehingga variabel SKP dalam penelitian ini dapat menggunakan pengujian validitas lainnya yaitu outer loading dan cross loading yang telah memenuhi kriteria yang ditetapkan.

b. Discriminant Validity

Evaluasi selanjutnya untuk menentukan validitas dari setiap variabel yaitu dengan melihat discriminant validity. Discriminant validity berhubungan dengan prinsip bahwa pengukur-pengukur konstruk yang berbeda seharusnya tidak berkorelasi dengan tinggi. Discriminant validity diukur dengan menggunakan 2 cara, yaitu dengan melihat nilai cross loading dan juga akar kuadrat dari AVE.

Tabel 4.10 Nilai Cross Loading

SKP MPS MKA

SKPO1 0.394 0.177 0.162

SKPO2 0.418 0.102 -0.018

SKPO3 0.466 0.130 0.137

SKPO4 0.450 0.107 0.035

SKPO5 0.389 0.202 0.021

SKNI1 0.677 0.102 0.272

SKNI2 0.739 0.024 0.029

SKNI3 0.526 0.121 -0.180

SKNI4 0.739 0.061 0.069

SKNI5 0.581 0.104 -0.194

SKNI6 0.428 0.136 -0.093

SKNI7 0.610 0.135 -0.069

SKPK1 0.766 -0.094 0.043

SKPK2 0.793 -0.031 -0.055

SKPK3 0.694 -0.139 -0.107

SKPK4 0.766 -0.054 -0.123

SKPK5 0.680 -0.189 -0.010

SKPK6 0.602 -0.168 0.033

42

Universitas Kristen Petra

SKFP1 0.631 -0.036 0.074

SKFP2 0.636 -0.147 -0.026

SKFP3 0.708 -0.098 0.045

SKFP4 0.470 -0.097 -0.016

MPS1 -0.037 0.866 0.007

MPS2 -0.082 0.905 0.041

MPS3 0.142 0.745 -0.058

MKA1 -0.059 0.065 0.926

MKA2 -0.073 -0.022 0.929

MKA3 0.042 -0.029 0.920

MKA4 0.091 -0.014 0.924

Berdasarkan tabel 4.10 di atas, dapat dilihat bahwa masing-masing indikator memiliki skor loading lebih tinggi untuk konstruk yang diukur dibandingkan dengan skor loading konstruk yang lain. Dengan demikian dapat disimpulkan model telah mempunyai discriminant validity yang baik.

Tabel 4.11 Nilai Akar Kuadrat AVE

SKP MPS MKA

SKP 0.612 0.403 0.596

MPS 0.403 0.841 0.380

MKA 0.596 0.380 0.925

Berdasarkan tabel 4.11 di atas, nilai akar kuadrat AVE untuk variabel SKP adalah 0.612, variabel MPS adalah 0.841, dan variabel MKA adalah 0.925. Ketiga variabel dalam penelitian ini telah memenuhi kriteria validitas yaitu nilai akar kuadrat AVE (nilai diagonal) > 0.50. Dengan demikian dapat disimpulkan bahwa model telah memiliki discriminant validity yang baik atau konstruk mampu menjelaskan lebih dari setengah varian indikatornya.

4.1.2.1.2 Uji Reliabilitas

Uji reliabilitas bertujuan untuk mengetahui apakah alat ukur yang digunakan dalam suatu penelitian memiliki konsistensi yang dapat diandalkan. 2 metode yang digunakan dalam uji validitas yaitu cronbach’s alpha dan composite reliability. Cronbach’s alpha mengukur batas bawah nilai reliabilitas suatu konstruk, sedangkan composite reliability mengukur nilai reliabilitas suatu konstruk yang sebenarnya.

43

Universitas Kristen Petra

Tabel 4.12 Nilai Cronbach’s Alpha

Cronbach’s Alpha Rule of thumb Keterangan

SKP 0.916 > 0.70 Reliable

MPS 0.790 > 0.70 Reliable

MKA 0.943 > 0.70 Reliable

Tabel 4.13 Nilai Composite Reliability Composite

Reliability Rule of thumb Keterangan

SKP 0.926 > 0.60 Reliable

MPS 0.878 > 0.60 Reliable

MKA 0.959 > 0.60 Reliable

Berdasarkan tabel 4.12 dan tabel 4.13 di atas, nilai cronbach’s alpha dan composite reliability telah memenuhi standar rule of thumb yaitu > 0.60 dan >

0.70. Hal ini menunjukkan bahwa model dalam penelitian ini telah reliable.

4.1.2.2 Inner Model

Inner model merupakan model struktural yang bertujuan untuk memprediksi hubungan kausalitas antar variabel laten. Evaluasi inner model dapat dilihat melalui proses uji model fit, path coefficient, coefficient of determination (R2), effect size (f2), dan Stone-Geisser (Q2).

Tabel 4.14 Model fit dan Quality Indeces No. Model fit dan quality

indices Kriteria Fit Hasil Keterangan

1 Average path coefficient

(APC) P < 0.05 0.368

P < 0.001 Memenuhi 2 Average R-squared (ARS) P < 0.05 0.273

P < 0.001 Memenuhi 3 Average adjusted R-

squared (AARS) P < 0.05 0.271

P < 0.001 Memenuhi 4 Average block VIF (AVIF) acceptable if ≤ 5 ;

ideally ≤ 3.3 1.214 Ideal

5 Average full collinearity VIF (AFVIF)

acceptable if ≤ 5 ;

ideally ≤ 3.3 1.497 Ideal

44

Universitas Kristen Petra 6 Tenenhaus GoF (GoF) small ≥ 0.1 ; medium

≥ 0.25 ; large ≥ 0.36 0.420 Large

7 Sympson's paradox ratio (SPR)

acceptable if ≥ 0.7 ;

ideally = 1 1.000 Ideal 8 R-squared contribution

ratio (RSCR)

acceptable if ≥ 0.9 ;

ideally = 1 1.000 Ideal 9 Statistical suppression

ratio (SSR) acceptable if ≥ 0.7 1.000 Diterima

10

Nonlinear bivariate causality direction ratio (NLBCDR)

acceptable if ≥ 0.7 1.000 Diterima

Berdasarkan hasil temuan dari tabel 4.14 di atas, uji goodness of fit test inner model telah memenuhi semua kriteria yang telah ditetapkan, sehingga dapat disimpulkan bahwa model dalam penelitian ini dapat diterima.

Gambar 4.1 Output inner model

Pengujian hipotesis dalam penelitian ini diukur berdasarkan nilai path coefficient atau koefisien beta (β), dan juga nilai R2. Koefisien beta (β) digunakan untuk mengukur kekuatan hubungan antar variabel laten yang dihubungkan dengan tanda panah, sedangkan nilai R2 digunakan untuk mengukur tingkat variasi perubahan variabel independen terhadap variabel dependen. Berdasarkan gambar 4.1 di atas, hasilnya menunjukkan hubungan yang sangat signifikan dengan p- value < 0.01.

Tabel 4.15 Effect Size (f2)

SKP MPS MKA

β = 0.53 (P<.01)

β= 0.17 (P<.01) β = 0.40

(P<.01)

MPS (R)3i

MKA (R)4i SKP

(R)22i

R2=0.16

R2=0.38

45

Universitas Kristen Petra

SKP

MPS 0.163

MKA 0.314 0.068

Tabel 4.15 menunjukkan effect size yang digunakan untuk mengukur apakah path coefficient memiliki pengaruh yang besar, sedang, atau kecil.

Kategori nilai tersebut meliputi 0.35, 0,15, dan 0.02, di mana masing-masing merepresentasikan nilai besar, sedang, dan kecil. Semua hasil yang ada pada tabel di atas menunjukkan nilai > 0.02 yang berarti effect size dianggap cukup dan relevan. Pengaruh antara SKP dan MPS serta SKP dan MKA memiliki effect size yang termasuk dalam kategori sedang. Pengaruh antara MPS dan MKA memiliki effect size yang termasuk dalam kategori kecil.

Tabel 4.16 Direct, Indirect, dan Total Effect

Direct Effect Indirect Effect Total Effect

SKP -> MPS 0.40

(p < 0.01) 0.40

MPS -> MKA 0.17

(p < 0.01) 0.17

SKP -> MKA 0.53 (p < 0.01)

0.07

(p < 0.01) 0.60

Tabel 4.16 menunjukkan direct dan indirect effect antara variabel SKP, MPS, dan MKA. Total effect merupakan kombinasi dari direct dan indirect effect yang bertujuan untuk menjelaskan signifikansi hasil kombinasi dari variabel- variabel yang saling terhubung, yaitu SKP terhadap MPS, MPS terhadap MKA, SKP terhadap MKA, dan SKP terhadap MKA melalui MPS. Berdasarkan hasil temuan di atas dapat disimpulkan bahwa nilai R2 sebesar 0.16 menunjukkan variasi perubahan MPS dapat dijelaskan oleh SKP sebesar 16% dengan path coefficient sebesar 0.40. Untuk direct effect atas MKA yang dijelaskan oleh SKP dan MPS yaitu sebesar 0.38 dengan path coefficient variabel MPS 0.17 dan variabel MKA 0.53. Selain itu, indirect effect dari pengaruh SKP terhadap MKA yang dimediasi oleh MPS yaitu sebesar 0.07 yang berarti bahwa MPS mampu memediasi hubungan antara SKP dan MKA.

Nilai R2 yang telah diketahui dari tabel di atas dapat digunakan untuk menghitung Goodness of Fit (GoF) model. GoF dapat digunakan untuk mengukur

46

Universitas Kristen Petra

kekuatan model penelitian dalam menjelaskan hubungan diantara variabel- variabel yang ada. GoF dapat dicari dengan menggunakan rumus sebagai berikut :

Q = 1 – ((1-0.16) x (1-0.38)) = 48%

Semakin besar nilai GoF maka semakin kuat model penelitian dalam menjelaskan hubungan diantara variabel penelitian. Nilai GoF sebesar 48% yang termasuk dalam kategori besar tersebut menunjukkan pengaruh direct maupun indirect effect dari SKP dan MPA terhadap MKA adalah 48%. Secara keseluruhan dapat disimpulkan bahwa SKP mampu mempengaruhi MKA baik secara langsung maupun tidak langsung.

4.2 Analisis

Berdasarkan hasil pengelolaan data yang telah dibahas pada bagian sebelumnya, penelitian ini menunjukkan bahwa semua hipotesis yang diajukan adalah benar dan dapat diterima :

H1 : Terdapat hubungan positif antara sikap dengan niat meningkatkan pengetahuan bisnis dan akuntansi.

H2 : Terdapat hubungan positif antara sikap dengan niat berkarir di bidang akuntansi.

H3 : Terdapat hubungan positif antara niat meningkatkan pengetahuan bisnis dan akuntansi dengan niat berkarir di bidang akuntansi.

Hasil dari uji hipotesis ini telah mendukung beberapa penelitian yang dilakukan sebelumnya oleh Law (2010) ; McDowall dan Jackling (2010) ; Jackling, de Lange, Phillips, dan Sewell (2012) ; Wen, Yang, Bu, Diers, dan Wang (2018) ; serta Bekoe, Owusu, Ofori, Essel-Anderson, dan Welbeck (2018) yang menemukan bahwa keputusan mahasiswa akuntansi untuk berkarir di bidang akuntansi secara signifikan dipengaruhi oleh sikap mereka terhadap profesi akuntan. Dari 3 komponen dalam TPB yaitu sikap, norma subyektif, dan persepsi kontrol perilaku, hasil dari penelitian ini juga mendukung penelitian Schwarz, Wdowiak, Almer-Jarz, dan Breitenecker (2009) bahwa sikap merupakan faktor yang paling kuat dalam memprediksi niat seseorang yang kemudian akan mempengaruhi kemungkinan seseorang tersebut untuk bertindak.

47

Universitas Kristen Petra

Beberapa penelitian sebelumnya juga menemukan bahwa persepsi yang dimiliki mahasiswa akuntansi terkait profesi akuntan sangat mempengaruhi sikap mereka (Wessels & Steenkamp, 2009 ; McDowall & Jackling, 2010 ; Mbawuni, 2015 ; Bekoe, Owusu, Ofori, Essel-Anderson, & Welbeck, 2018 ; Dalci &

Özyapici, 2018). Semakin baik persepsi yang dimiliki mahasiswa akuntansi terkait profesi akuntan maka semakin baik atau positif pula sikap mereka terhadap profesi akuntan. Dalam penelitian ini, mahasiswa akuntansi telah memiliki ketertarikan terhadap karir akuntansi, di mana rasa ketertarikan itu tentunya akan memotivasi mereka untuk belajar lebih giat dan meningkatkan kinerja mereka agar keinginannya berkarir di bidang akuntansi tercapai. Hasil penelitian ini menunjukkan bahwa mahasiswa akuntansi di Pulau Jawa telah memiliki sikap yang positif terkait karir akuntansi.

Berdasarkan TPB dan SCCT, dalam pemilihan karir, orang-orang disekitar yang dianggap penting mampu menciptakan tekanan sosial yang dapat mempengaruhi niat dan tindakan seseorang. Hasil pada tabel 4.5a menunjukkan bahwa orang tua memiliki peran yang sangat besar dalam keputusan mahasiswa untuk memilih karir akuntansi, sedangkan teman sekelas ditemukan memiliki peran yang paling kecil. Beberapa penelitian sebelumnya menemukan hasil yang beragam, dimana Wen, Yang, Bu, Diers, dan Wang (2018) serta Ng, Lai, Su, Yap, Teoh, dan Lee (2017) menemukan orang-orang disekitar tidak memiliki pengaruh yang signifikan dalam pemilihan karir. Di sisi lain, Owusu, Essel-Anderson, Ossei Kwakye, Bekoe, dan Ofori (2018) menemukan para profesional atau praktisi mempunyai pengaruh paling signifikan. Sugahara dan Boland (2006) serta Suryani, Helliar, Carter, dan Medlin (2018) menemukan para pendidik atau dosen yang paling berpengaruh. Sedangkan penelitian ini sejalan dengan penelitian Jackling, de Lange, Phillips, dan Sewell (2012) serta Ahmad, Ismail, dan Anantharaman (2015) bahwa peran orang tua lah yang paling berpengaruh dalam keputusan mahasiswa akuntansi memilih karir akuntansi.

Dari indikator nilai intrinsik, pernyataan mengenai “profesi akuntan memiliki banyak tantangan” mendapat respon jawaban yang paling tinggi. Hal ini menunjukkan mahasiswa akuntansi setuju bahwa profesi akuntan bukanlah profesi yang semata-mata memprioritaskan kemampuan berhitung dan hafalan, tetapi

48

Universitas Kristen Petra

mereka percaya bahwa untuk menjadi seorang akuntan profesional dibutuhkan kemampuan dan keahlian yang lebih dari itu. Dalam hal ini dapat terlihat bahwa mahasiswa akuntansi juga mempertimbangkan lingkungan pekerjaan sebagai salah satu faktor yang mempengaruhi pemilihan karir mereka. Lingkungan pekerjaan dianggap baik apabila mampu menciptakan tantangan yang dapat memberikan kepuasan karir tersendiri bagi pelaku-pelakunya.

Dari indikator prospek karir, pernyataan mengenai “profesi akuntan memberikan peluang karir yang cepat” dan “profesi akuntan memberikan gaji yang tinggi” mendapat respon jawaban yang paling tinggi. Hal ini menunjukkan bahwa mahasiswa akuntansi menganggap profesi akuntan mampu memberikan keuntungan atau hasil yang memuaskan, di mana keuntungan dan hasil tersebut akan memotivasi mahasiswa akuntansi untuk memilih berkarir di bidang akuntansi. Hasil dari penelitian ini selaras dengan penelitian yang dilakukan oleh Yuan dan Zhu (2016) yang menemukan mahasiswa akuntansi akan cenderung memiliki persepsi dan sikap yang positif terhadap profesi akuntan apabila mampu menciptakan kedinamisan dalam karir (karir yang bermanfaat dan peluang untuk berkembang yang menjanjikan).

Dari indikator faktor pasar pekerjaan, pernyataan mengenai “profesi akuntan menawarkan tingkat ketersediaan pekerjaan yang baik” mendapat respon jawaban yang paling tinggi. Hal ini menunjukkan bahwa mahasiswa akuntansi percaya meskipun saat ini lingkungan bisnis sedang mengalami perubahan sangat besar akibat dari adanya perkembangan teknologi yang pesat sehingga menimbulkan disruption dalam pekerjaan, profesi akuntan masih membutuhkan atau membuka peluang kerja bagi tenaga akuntansi profesional untuk menjadi mitra yang mampu mendukung kesuksesan suatu organisasi. Hasil ini juga mendukung beberapa penelitian sebelumnya oleh Sugahara dan Boland (2006) dan Wen, Yang, Bu, Diers, dan Wang (2018) yang juga menemukan bahwa faktor ketersediaan pekerjaan mempengaruhi keputusan mahasiswa akuntansi untuk berkarir di bidang akuntansi.

Penelitian ini juga menyimpulkan bahwa mahasiswa akuntansi telah memiliki kesadaran dan keinginan yang kuat untuk meningkatkan pengetahuannya ditandai dengan nilai rata-rata respon yang cukup tinggi.

49

Universitas Kristen Petra

Mahasiswa akuntansi telah mampu mengembangkan pengetahuannya secara mandiri dan menerapkan lifelong learning untuk mendapatkan lebih banyak ilmu yang berguna yang mungkin tidak mereka dapatkan selama pembelajaran di lingkungan pendidikan formal. Pernyataan terkait mencari dan membaca literatur pendukung memiliki rata-rata yang paling kecil dibandingkan dengan kedua pernyataan lainnya. Hal ini dapat mengindikasikan bahwa mahasiswa akuntansi lebih memilih pembelajaran yang bersifat aktif seperti diskusi kelompok yang memungkinkan adanya problem solving, seminar dari para ahli, dan latihan keterampilan dibandingkan dengan pembelajaran yang bersifat pasif yaitu pembelajaran yang berpacu pada buku semata. Selain itu, ditemukan pengaruh yang positif antara niat meningkatkan pengetahuan bisnis dan akuntansi dengan niat berkarir di bidang akuntansi. Hasil ini sesuai dengan penelitian Yusoff, Omar, Awang, Yusoff, dan Jusoff (2011) serta Thing dan Jalaludin (2018) bahwa pengetahuan yang dimiliki mahasiswa mampu mempengaruhi keputusan karir mereka. Berdasarkan SCCT, latar belakang pengalaman dan pendidikan akan mampu meningkatkan keyakinan dan kepercayaan diri seseorang dalam memilih suatu karir tertentu. Hal ini dikarenakan mahasiswa akuntansi yang telah memiliki pengetahuan tentang akuntansi lebih banyak dibandingkan dengan mahasiswa dari jurusan lainnya tentu lebih memiliki kualifikasi yang memadai untuk menjadi seorang akuntan. Dalam penelitian ini mahasiswa akuntansi menyadari bahwa setiap organisasi meminta serangkaian keahlian dan pengetahuan yang berbeda- beda tergantung dari kebutuhan organisasi tersebut. Oleh karena itu, agar memiliki fleksibilitas dalam berbagai macam karir akuntansi yang mungkin mereka pilih setelah lulus nanti, mahasiswa akuntansi yang mampu membekali dirinya dengan berbagai keahlian yang pengetahuan akan lebih mudah untuk memenuhi persyaratan yang ditentukan dan mampu menjadi akuntan yang sukses di masa depan.