Jurnal Akuntansi Riset Vol 6, No 1, 2017, pp: 70 - 95 e-ISSN : 2541-0342 p-ISSN : 2086-2563

JURNAL AKUNTANSI RISET

Jurnal Akuntansi Riset Vol 6, No 1, 2017, pp: 70 - 95 e-ISSN : 2541-0342 p-ISSN : 2086-2563

Jurnal Akuntansi Riset Vol 6, No 1, 2017, pp: 70 - 95 e-ISSN : 2541-0342 p-ISSN : 2086-2563

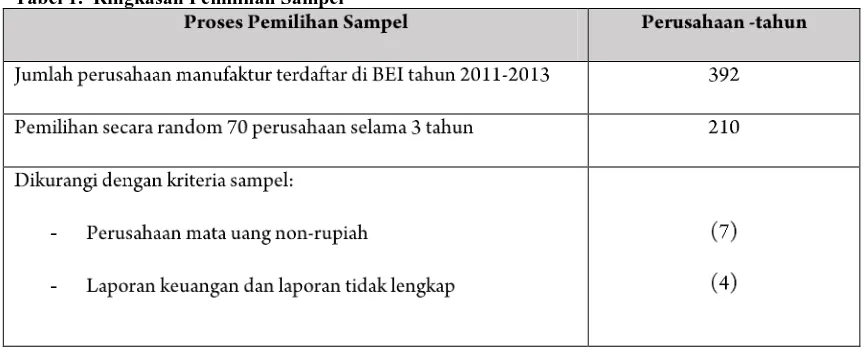

Tabel 1. Ringkasan Pemilihan Sampel

-Jurnal Akuntansi Riset Vol 6, No 1, 2017, pp: 70 - 95 e-ISSN : 2541-0342 p-ISSN : 2086-2563

-Jurnal Akuntansi Riset Vol 6, No 1, 2017, pp: 70 - 95 e-ISSN : 2541-0342 p-ISSN : 2086-2563

Tabel 3. Pengujian Asumsi Klasik

Jurnal Akuntansi Riset Vol 6, No 1, 2017, pp: 70 - 95 e-ISSN : 2541-0342 p-ISSN : 2086-2563

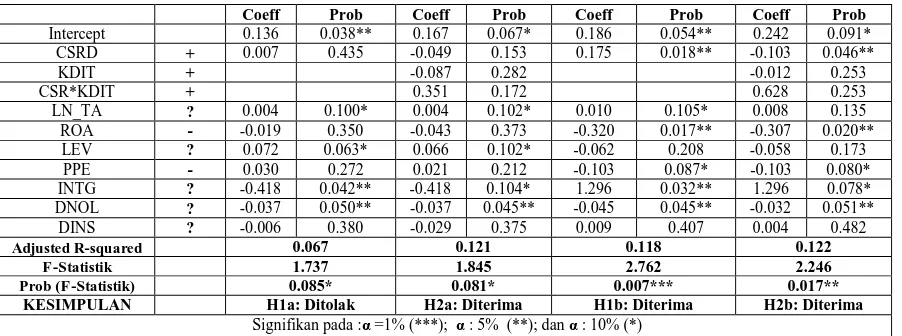

Tabel. 5. Pengaruh Pengungkapan CSR terhadap ETR dan CETR

Exp Sign

ETR: CETR

Jurnal Akuntansi Riset Vol 6, No 1, 2017, pp: 70 - 95 e-ISSN : 2541-0342

KESIMPULAN H1a: Ditolak H2a: Diterima H1b: Diterima H2b: Diterima

Signifikan pada :α =1% (***); α : 5% (**); dan α : 10% (*)

ETR: Effective Tax Rates, CETR: Cash Effective Tax Rates, BTD: Book-tax difference-Manzon-Plesko, AB_BTD :Book-tax difference - Desai-Dharmapala. CRSD: Indeks pengungkapan CSR, KDIT: Indeks Efektifitas Komite Audit, CSR*KDIT: Interaksi Pengungkapan CSR dan KDIT, LN_TA: Ukuran perusahaan, ROA: Profitabilitas, PPE: Capital Intensity, LEV: Hutang diskalakan dengan TA, INTG:

Instensitas asset nir-wujud, DNOL: Dummy:1 untuk kerugian yang bias dikompensasi, DINST: Dummy:1 untuk insentif pajak.

Sumber: Eviews 8.

Tabel. 6. Pengaruh Pengungkapan CSR terhadap BTD dan AB_BTD

Exp

KESIMPULAN H1c: Ditolak H2a: Diterima H1d: Ditolak H2d: Diterima

Signifikan pada :α =1% (***); α : 5% (**); dan α : 10% (*)

ETR: Effective Tax Rates, CETR: Cash Effective Tax Rates, BTD: Book-tax difference-Manzon-Plesko, AB_BTD :Book-tax difference - Desai-Dharmapala. CRSD: Indeks pengungkapan CSR, KDIT: Indeks Efektifitas Komite Audit, CSR*KDIT: Interaksi Pengungkapan CSR dan KDIT, LN_TA: Ukuran perusahaan, ROA: Profitabilitas, PPE: Capital Intensity, LEV: Hutang diskalakan dengan TA, INTG:

Instensitas asset nir-wujud, DNOL: Dummy:1 untuk kerugian yang bias dikompensasi, DINST: Dummy:1 untuk insentif pajak.

Jurnal Akuntansi Riset Vol 6, No 1, 2017, pp: 70 - 95 e-ISSN : 2541-0342 p-ISSN : 2086-2563

Tabel. 7. Pengaruh Pajak Agresif terhadap Return Saham

RET

H3a: Ditolak H3b: Diterima H3c: Diterima H4d: ditrima

Signifikan pada :α =1% (***); α : 5% (**); dan α : 10% (*)

ETR: Effective Tax Rates, CETR: Cash Effective Tax Rates, BTD: Book-tax difference-Manzon-Plesko, AB_BTD :Book-tax difference - Desai-Dharmapala. CRSD: Indeks pengungkapan CSR, KDIT: Indeks Efektifitas Komite Audit, CSR*KDIT: Interaksi Pengungkapan CSR dan KDIT, LN_TA: Ukuran perusahaan, ROA: Profitabilitas, PPE: Capital Intensity, LEV: Hutang diskalakan dengan TA, INTG: Instensitas asset nir-wujud, DNOL: Dummy:1 untuk kerugian yang bias

dikompensasi, DINST: Dummy:1 untuk insentif pajak.

Jurnal Akuntansi Riset Vol 6, No 1, 2017, pp: 70 - 95 e-ISSN : 2541-0342 p-ISSN : 2086-2563

Jurnal Akuntansi Riset Vol 6, No 1, 2017, pp: 70 - 95 e-ISSN : 2541-0342 p-ISSN : 2086-2563