KAJIAN SISTEM KONTRAK GAS METANA BATUBARA DI INDONESIA

TUGAS AKHIR

Oleh:

DEDE MOCH. NASIR

NIM 12202058

Diajukan sebagai salah satu syarat untuk

mendapatkan gelar

SARJANA TEKNIK

pada Program Studi Teknik Perminyakan

PROGRAM STUDI TEKNIK PERMINYAKAN

KAJIAN SISTEM KONTRAK GAS METANA BATUBARA DI INDONESIA

TUGAS AKHIR

Oleh:

DEDE MOCH. NASIR

NIM 12202058

Diajukan sebagai salah satu syarat untuk

mendapatkan gelar

SARJANA TEKNIK

pada Program Studi Teknik Perminyakan

Fakultas Teknik Pertambangan dan Perminyakan

Institut Teknologi Bandung

Disetujui oleh:

Dosen Pembimbing Tugas Akhir,

Tanggal………..

KATA PENGANTAR

Alhamdulillahi Rabbil A’lamin penulis ucapkan kepada Allah SWT atas berkah,

rahmat, karunia, dan ridho-Nya penulis dapat menyelesaikan penulisan tugas akhir ini

dengan baik, sehingga dapat mengakhiri masa pendidikan sarjana di Program Studi

Teknik Perminyakan Institut Teknologi Bandung.

Pengerjaan dan penulisan tugas akhir ini tidak lepas dari bantuan, bimbingan,

pengarahan, dan motivasi berbagai pihak baik secara langsung maupun tidak langsung.

Penulis ingin mengucapkan terima kasih kepada:

1. Ibu yang tanpa kenal lelah selalu membesarkan hatiku dan mendo’akanku, Ayah

yang mengajarkan arti hidup kepada penulis, keluarga dan saudara-saudara

tercinta. Terima kasih atas kasih sayang dan motivasi yang diberikan,

2. Ibu Dr. Ir. Nenny Miryani Saptadji dan Dr. Ir. Sudjati Rachmat selaku dosen wali

yang telah membimbing dan memberikan pengarahan selama penulis mengenyam

pendidikan di Program Studi Teknik Perminyakan Institut Teknologi Bandung,

3. Bapak Dr. Ir. Taufan M. Msc. selaku Ketua Program Studi Teknik Perminyakan

ITB, Bapak Dr. Ir. Arsegianto selaku dosen pembimbing yang telah membimbing,

memberi masukan, dan dorongan selama penulis menyelesaikan tugas akhir.

4. Mas Ir. Bambang Yasmadi, MT. selaku pembimbing yang telah memberi

petunjuk, motivasi, dan dengan sabar membimbing penulis hingga tugas akhir ini

dapat terselesaikan dengan baik,

5. Seluruh staf pengajar di Program Studi Teknik Perminyakan yang telah membagi

ilmunya kepada penulis,

6. Pak Haryanta, Pak Paryono, Pak Oman, Bu Tuti, Teh Yuti, serta seluruh pegawai

tata usaha Program Studi Teknik Perminyakan yang telah membantu tanpa kenal

lelah dan sabar agar penulis dapat menyelesaikan pendidikan di ITB,

7. Special thanks for Dianny, yang telah setia menemani, menenangkan, memberi

masukan dan motivasi, serta sabar dalam menghadapi penulis selama

menyelesaikan tugas akhir,

8. Aul, Kay, Hida, Gilang, Budi, Chepy, Mas’un, Mardani, Adit, Lay, Yuyus, Ranov

sebagai teman belajar bareng dan begadang bareng, Teman yang saling

menguatkan, Teman diskusi dan juga sebagai teman seperjuangan selama kuliah

di Teknik Perminyakan ITB,

9. Rekan-rekan angkatan 2002 dan Rekan-rekan di Himpunan Mahasiswa Teknik

Perminyakan PATRA ITB.

Penulis sadar bahwa hasil penulisan tugas akhir ini masih jauh dari sempurna.

Oleh karena itu, saran dan kritik yang membangun sangat penulis harapkan. Akhir kata,

semoga tugas akhir ini dapat bermanfaat bagi yang membacanya.

Bandung, Juli 2008

Penulis,

KAJIAN SISTEM KONTRAK PENGEMBANGAN GAS METANA

BATUBARA (COALBED METHANE) DI INDONESIA

Study of Contract System for Coalbed Methane

Development in Indonesia

Oleh:

D. Muhammad Nashir*

Sari

Potensi Gas Metana Batubara di Indonesia berskala besar, dengan cadangan di tempat mencapai 450 TSCF.Dengan recovery factor yang masih rendah (sekitar 10%), berarti Gas Metana Batubara hanya dapat menyediakan cadangan statik sekitar 45 TSCF. Tetapi, karena penyebaran cadangan yang sangat luas, maka yang betul-betul dapat direalisasikan untuk membantu meningkatkan pasokan energi dari sektor gas dalam 20 tahun kedepan tentunya akan kurang dari nilai tersebut.

Gas Metana Batubara diharapkan dapat mensubstitusi sekitar 1-2% (sekitar 250 MMSCFD dari 9 BSCFD produksi gas saat Indonesia ini). Masalah yang mungkin timbul saat ini dalam pengembangan Gas Metana Batubara adalah belum adanya regulasi yang secara spesifik mengatur tentang Gas Metana Batubara, baik secara teknis maupun ekonomis. Oleh karena itu, suatu regulasi yang mengatur pengusahaan Gas Metana Batubara di Indonesia secara menyeluruh mutlak diperlukan dalam waktu dekat. Aturan dan hukum yang ada sekarang dapat dikatakan masih memiliki banyak kekurangan, karena belum menyentuh seluruh aspek, terutama yang menyangkut pembagian pendapatan antara pemerintah dengan pihak kontraktor. Sistem pemroduksian Gas Metana Batubara memang unik dan sedikit berbeda dengan pengusahaan gas konvensional. Investor perlu menanamkan investasi yang lebih besar pada awal masa produksi dengan tingkat pendapatan yang rendah. Dengan demikian, sistem PSC yang ada sekarang tidak cocok bila diterapkan pada pengusahaan Gas Metana Batubara.

Sistem kontrak yang dikaji dalam paper ini didasarkan terutama pada pertimbangan ekonomis. Bentuk kontrak tersebut adalah berupa Kontrak PSC dan Royalty&Tax yang telah dimodifikasi. Kedua sistem tersebut memiliki keunggulan dan kekurangannya masing-masing. pada sistem PSC yang dimodifikasi, cost recovery masih diberlakukan, sehingga pemerintah tetap mendapat sharing yang lebih besar. Sedangkan pada Kontrak Royalty&Tax, kontraktor mendapat kewenangan penuh untuk mengatur usahanya, tetapi seluruh biaya yang dikeluarkan menjadi tanggungan kontraktor.

Kata Kunci : gas metana batubara, energi, investasi, sistem kontrak, kontrak Royalty&Tax, PSC.

Abstract

Coalbed methane potencies in Indonesia has large scale with gas in place reaching 450 TSCF. Having low recovery factor (around 10%), coalbed methane can only provide static resource around 45 TSCF. But, due to vast occurrence of coalbed methane in many places in Indonesia, actual reserve that can be realized to increase energy supply from natural gas in the next twenty years will be less than 45 TSCF.

Coalbed methane can only substitute about 1-2% (around 250 MMSCFD out of 9 BSCFD Indonesia’s present gas production). A problem that could occur in the present coalbed methane development is that there are no specific regulations yet, which control technically nor economically. Therefore, a regulation which controls all aspect of the development is greatly needed in short time. Rules and laws which now exist, still cannot touch all of the aspects, especially concerning the income split between government and contractor. Coalbed methane production system is unique and slightly different from the conventional natural gas. Investors need to invest much money at the early production period with low income. Therefore, the present used PSC system will not be applicable on coalbed methane development.

The proposed contract systems in this study are primarily based on economic considerations. The contract systems are Modified PSC and Royalty&Tax Contract. Both systems have their own advantages and disadvantages. In the modified PSC system Contract, government will still give cost recovery to the contractors. Therefore, on the modified PSC system, government will have the biggest sharing. On the other hand, In Royalty&Tax Contract system, contractors will have full of policies to arrange his field, but they also have to fee operational costs by themselves.

Keywords : coalbed methane, energy, investment, contract system, contract of Royalty&Tax, PSC.

TM-FIKTM-ITB Sem. 2/2007-2008

2

I. PENDAHULUAN

Pengembangan Coalbed Methane (Gas Metana Batubara) di Indonesia dilakukan atas kebijakan Pemerintah yang sudah dikeluarkan oleh Menteri ESDM no.33 tahun 2006, sebagai terobosan atas menurunnya jumlah produksi minyak di Indonesia. Beberapa motivasi yang menjadi pendorong atas dilaksanakannya uji-coba pengembangan Coalbed Methane di Indonesia meliputi:

- Kebijakan pemerintah untuk

meningkatkan iklim investasi sebagai upaya pemulihan ekonomi nasional.

- Program langit biru sudah sangat

mendesak untuk direalisasikan secara nasional.

- Meningkatnya konsumsi gas dunia

harus diantisipasi dengan peningkatan pengusahaan gas alam secara komprehensif.

- Antisipasi kekurangan pasokan energi

listrik di Sumatra Selatan pasca tahun 2008.

- Indonesia dengan potensi Coalbed

Methane yang sangat besar harus dapat

dikerjakan oleh putra terbaik bangsa sendiri.

Coalbed Methane adalah gas alam dengan

dominan gas metana dan disertai oleh sedikit hidrokarbon lainnya dan gas non-hidrokarbon dalam batubara yang terjadi secara alamiah dalam proses pembentukan batubara (coalification) dalam kondisi terperangkap dan terserap (ter-absorbsi) di dalam batubara dan/atau lapisan batubara.

Coalbed Methane sama seperti gas alam

konvensional yang kita kenal saat ini, namun perbedaannya adalah Coalbed Methane berasosiasi dengan batubara sebagai source rock dan reservoirnya. Sedangkan gas alam yang kita kenal saat ini, walaupun sebagian ada yang bersumber dari batubara, diproduksikan dari reservoir pasir, gamping maupun rekahan batuan beku. Hal lain yang membedakan keduanya adalah cara penambangannya dimana reservoir

Coalbed Methane harus direkayasa terlebih

dahulu sebelum gasnya dapat diproduksikan.

Coalbed Methane berasal dari material organik

tumbuhan tinggi, melalui beberapa proses kimia dan fisika (dalam bentuk panas dan tekanan secara menerus) yang berubah menjadi gambut dan akhirnya terbentuk batubara. Selama berlangsungnya proses pemendaman dan pematangan, material organik akan

mengeluarkan air, CO2, gas metana dan gas lainnya. Selain melalui proses kimia, Coalbed

Methane dapat terbentuk dari aktifitas bakteri

metanogenik dalam air yang terperangkap dalam batubara khususnya lignit.

Berdasarkan penelitian yang dilakukan Migas dan ADB (2003), cekungan (basin) dengan potensi Gas Metana Batubara kategori high

prospective berada di Sumatera Selatan (183

TSCF), Barito (101.6 TSCF), Kutai (80.4 TSCF), dan Sumatera Tengah (52.5 TSCF), sedangkan untuk kategori moderate antara lain basin Tarakan Utara, Berau, Ombilin, Pasir/Asam-asam, dan Jatibarang. Sedangkan basin

berkategori low prospective berada di Sulawesi

Selatan, Irian Jaya, dan Bengkulu. Berdasarkan rasio cadangan terbukti dan cadangan di tempat yang umumnya sebesar 10%, maka potensi Gas Metana Batubara Indonesia yang dapat diambil sekitar 45 TSCF. Mengingat saat ini cadangan minyak dan gas bumi sangat terbatas, maka dengan potensi Gas Metana Batubara yang besar ini, serta teknologi Gas Metana Batubara yang sudah terbukti, Indonesia berpeluang untuk memenuhi kebutuhan energi yang semakin meningkat.

Mengingat bahwa pengembangan Gas Metana Batubara ini berskala nasional dan merupakan salah satu program diversifikasi energi nasional serta minat investor untuk menanamkan modalnya dalam kegiatan usaha Gas Metana Batubara cukup besar. Oleh karena itu, diperlukan suatu alat yang dapat dipergunakan untuk menarik para investor untuk menanamkan modalnya dalam pengembangan Gas Metana Batubara di Indonesia. Salah satu alat tersebut adalah suatu sistem kontrak pengusahaan pengembangan Gas Metana Batubara yang sesuai, sebagai bagian dari pengembangan aturan dan regulasi pengusahaan Gas Metana Batubara di Indonesia.

II. GAS METANA BATUBARA SEBAGAI ENERGI ALTERNATIF

Karakteristik Gas Metana Batubara

Coalbed Methane (Gas Metana Batubara) adalah

suatu gas alam yang ditemukan pada sebagian besar endapan batubara yang terbentuk selama

coalification. Gas Metana Batubara tersimpan

dalam batubara melalui proses adsorpsi, dan terletak di dalam pori batubara, atau yang biasa disebut dengan matriks. Sedangkan

rekahan-rekahan terbuka pada batubara, yang umum disebut cleats, dapat juga mengandung gas bebas atau tersaturasi oleh air.

Gas Metana Batubara merupakan sweet gas dengan kandungan metana hingga 95%, dengan sedikit sekali kandungan karbon dioksida dan nitrogen. Selain itu, Gas Metana Batubara juga tidak mengandung hidrogen sulfida (H2S) yang berbahaya ataupun komponen sulfur lainnya, meskipun berasal dari high-sulfur coal. Oleh karena itu, Gas Metana Batubara memiliki kualitas yang setara dengan gas alam yang telah dimurnikan, yang tentunya telah memenuhi standar kualitas pemasaran.

Gas Metana Batubara mempunyai multi guna antara lain dapat dijual langsung sebagai gas alam, dijadikan energi dan sebagai bahan baku

industri. Eksploitasi Coalbed Methanetidak akan

merubah kualitas matrik batubara dan menguntungkan para penambang batubara, karena gas emisinya telah dimanfaatkan sehingga lapisan batubara tersebut menjadi aman untuk di tambang, selain itu Gas Metana Batubara ini termasuk salah satu sumber energi yang ramah lingkungan.

Coalbed Methane diproduksi dengan cara

terlebih dahulu merekayasa batubara (sebagai reservoir) agar didapatkan cukup ruang sebagai jalan keluar gasnya. Proses rekayasa diawali dengan memproduksi air (dewatering) agar terjadi perubahan kesetimbangan mekanika. Setelah tekanan turun, gas batubara akan keluar dari matriks batubaranya. Gas metana kemudian akan mengalir melalui rekahan batubara (cleat)

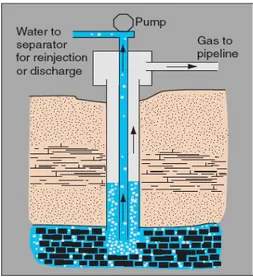

dan akhirnya keluar menuju lubang sumur.Pada

saat dewatering process dilakukan, Gas Metana Batubara juga turut terproduksi dalam jumlah yang masih sangat kecil. Seiring dengan berjalannya waktu, tekanan pada lapisan batubara akan semakin turun sehingga Gas Metana Batubara yang terproduksi akan semakin banyak, sedangkan air yang terproduksi menjadi lebih sedikit. Baik Gas Metana Batubara maupun air bersama-sama terproduksi hingga ke permukaan untuk selanjutnya diproses secara terpisah. Gas akan dialirkan ke stasiun kompresor lalu menuju pipa-pipa penyalur gas alam untuk dialirkan ke konsumen, sedangkan air terproduksi dapat diinjeksikan kembali ke dalam formasi yang terisolasi, dibuang ke sungai, ataupun untuk keperluan irigasi. Adapun skema produksi gas dan air dari sumur Coalbed

Methane ditunjukan pada Gambar 1 di bawah ini.

Gambar 1 Skema Sumur Produksi CBM Sumur Gas Metana Batubara berproduksi dengan laju alir yang sangat rendah, mendekati 300 ribu kaki kubik per hari (300 MCFD). Profil produksi sumur-sumur Gas Metana Batubara umumnya dapat digambarkan sebagai negative decline, yang berarti bahwa laju produksi gas akan semakin meningkat seiring dengan menurunnya laju alir air.

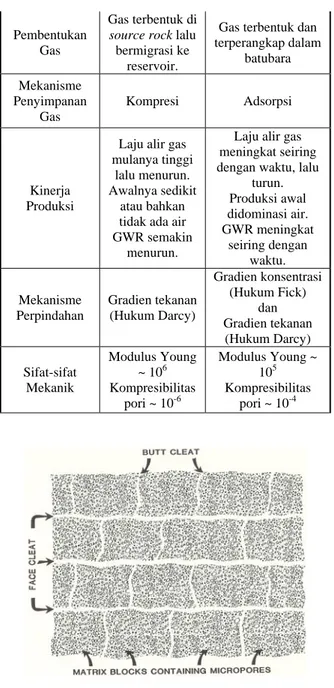

Karakteristik reservoir Gas Metana Batubara berbeda dengan reservoir gas konvensional, sebagaimana terlihat pada Tabel 1. Tidak seperti reservoir gas, batubara bertindak baik sebagai batuan reservoir maupun batuan sumber gas metana (source rock). Batubara merupakan media berpori yang heterogen serta anisotropic yang memiliki sistem dual-porosity: makropori dan mikropori, sebagaimana terlihat pada Gambar 2. Makropori, yang juga dikenal sebagai

cleats, merupakan rekahan alami yang umum

terdapat pada semua lapisan batubara. Sedangkan mikropori, atau matriks, menyimpan sebagian besar kandungan gas. Karakteristik yang unik dari batubara ini menyebabkan Gas Metana Batubara sebagai unconventional gas resource.

Tabel 1 Perbandingan Karakteristik Reservoir Gas Metana Batubara Dengan Gas Konvensional

Karakteristik Gas Konvensional Coalbed Methane Source Rock Batu pasir, gamping atau rekahan batuan beku Batubara Struktur Rekahan dengan rongga yang acak Cleats dengan

ukuran rongga yang seragam

TM-FIKTM-ITB Sem. 2/2007-2008

4

Pembentukan Gas

Gas terbentuk di

source rock lalu

bermigrasi ke reservoir.

Gas terbentuk dan terperangkap dalam batubara Mekanisme Penyimpanan Gas Kompresi Adsorpsi Kinerja Produksi

Laju alir gas mulanya tinggi

lalu menurun. Awalnya sedikit

atau bahkan tidak ada air GWR semakin

menurun.

Laju alir gas meningkat seiring dengan waktu, lalu

turun. Produksi awal didominasi air. GWR meningkat seiring dengan waktu. Mekanisme Perpindahan Gradien tekanan (Hukum Darcy) Gradien konsentrasi (Hukum Fick) dan Gradien tekanan (Hukum Darcy) Sifat-sifat Mekanik Modulus Young ~ 106 Kompresibilitas pori ~ 10-6 Modulus Young ~ 105 Kompresibilitas pori ~ 10-4

Gambar 2 Sistem Dual Porosity Pada Batubara

Gas di dalam batubara tersimpan sebagai gas bebas dalam makropori atau sebagai lapisan teradsorpsi pada permukaan bagian dalam dari mikropori. Mikropori batubara memiliki kapasitas penyimpanan metana yang sangat besar. Batubara dapat menyimpan lebih banyak gas dalam keadaan teradsorpsi dibanding yang terdapat pada reservoir gas konvensional, pada keadaan terkompresi, pada tekanan kurang dari 1.000 psi.

Porositas sistem cleat relatif kecil dan jika terdapat gas bebas, maka jumlahnya sangat tidak signifikan bila dibandingkan dengan keseluruhan gas yang tersimpan dalam batubara. Sebagian

besar gas tersimpan akibat proses adsorpsi pada matriks batubara.

Perlu diperhatikan bahwa pada mulanya sebagian besar batubara tidak tersaturasi oleh gas. Jumlah gas yang sebenarnya dalam batubara disebut sebagai ”kandungan gas” atau gas content. Gas

content adalah volume gas pada kondisi standar

per unit massa batuan atau batubara. Gas content dari batubara diukur dengan melakukan pengujian desorption atau pelepasan, yang kegiatannya meliputi pengambilan contoh core batubara, penyimpanan dalam tempat khusus, dan mengukur jumlah gas yang terlepas.

Porositas, permeabilitas, dan permeabilitas relatif dari cleat mengontrol aliran fluida agar tetap berada dalam sistem cleat. Saat proses desorpsi berlanjut, saturasi gas dalam cleat akan meningkat dan aliran gas metana akan semakin dominan. Produksi air akan turun dengan cepat hingga laju alir gas mencapai peaknya dan saturasi air mendekati irreducible water

saturation. Kelakuan produksi dari suatu

reservoir Gas Metana Batubara digambarkan pada Gambar 3. Setelah laju alir gas metana mercapai peak, kelakuan reservoir Gas Metana Batubara menjadi hampir sama dengan reservoir gas konvensional.

Gambar 3 Kelakuan Produksi Reservoir Gas Metana Batubara

Kelakuan produksi Gas Metana Batubara sangat kompleks dan sulit diramalkan ataupun dianalisis, terutama pada tahap awal perolehan. Hal ini disebabkan produksi gas dari reservoir Gas Metana Batubara diatur oleh interaksi yang kompleks antara difusi gas melalui sistem mikropori (matriks) dengan aliran dua fasa, gas dan air, melalui sistem makropori (cleat), yang secara bersamaan terjadi dalam suatu proses desorpsi. Kita dapat membandingkan kelakuan reservoir gas konvensional terhadap reservoir

Gas Metana Batubara, seperti ditunjukkan Gambar 4 berikut ini.

T o ta l P rodu ksi Tahun Produksi Gas Produk siAir T o ta l P rodu ksi Tahun Produksi Gas Produk siAir

Gambar 4 Kelakuan Produksi Reservoir Gas Konvensional

Potensi Gas Metana Batubara di Indonesia

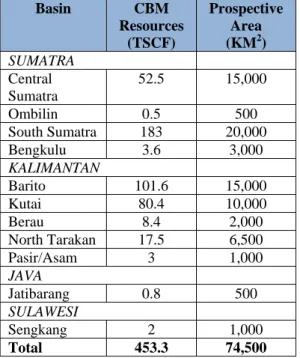

Menurut penelitian yang dilakukan Dirjen Migas dan ADB pada tahun 2003, Indonesia memiliki cadangan Gas Metana Batubara sebesar 453.3 TCF yang tersebar di empat pulau, yaitu Sumatra, Kalimantan, Jawa, dan Sulawesi, sebagaimana terlihat pada Tabel 2 di bawah ini.

Tabel 2 Potensi Gas Metana Batubara di Indonesia Basin CBM Resources (TSCF) Prospective Area (KM2) SUMATRA Central Sumatra 52.5 15,000 Ombilin 0.5 500 South Sumatra 183 20,000 Bengkulu 3.6 3,000 KALIMANTAN Barito 101.6 15,000 Kutai 80.4 10,000 Berau 8.4 2,000 North Tarakan 17.5 6,500 Pasir/Asam 3 1,000 JAVA Jatibarang 0.8 500 SULAWESI Sengkang 2 1,000 Total 453.3 74,500

Pada tabel tersebut terlihat bahwa sebagian besar kandungan Gas Metana Batubara di Indonesia berada di South Sumatra Basin dengan jumlah sebesar 183 TCF. Cadangan Gas Metana Batubara sebesar itu merupakan suatu jumlah yang sangat besar, yang bila diproduksikan dapat

memberikan tambahan kontribusi gas hingga berpuluh-puluh tahun mendatang.

III. DASAR–DASAR PENGUSAHAAN GAS METANA BATUBARA DI INDONESIA Kebijakan Pemerintah Tentang Energi Nasional

Pemerintah Indonesia telah mengeluarkan kebijakan energi nasional sebagai blue print bagi penggunaan berbagai macam energi pada tahun 2025 untuk mengamankan pasokan energi bagi kebutuhan domestik. Kebijakan tersebut ditujukan untuk mengurangi konsumsi minyak mentah Indonesia hingga 20%, dan mendorong penggunaan gas alam hingga 30% dan batubara hingga 33% pada tahun 2025, Kebijakan tersebut juga mendorong penggunaan sumber - sumber energi alternatif bagi kebutuhan domestik sebanyak 17%, yaitu masing-masing 2% untuk

liquified coal, 5% untuk biofuel dan geothermal,

5% untuk sumber energi baru dan terbarukan. Gas Metana Batubara termasuk dalam energi baru dan terbarukan dan diharapkan dapat memasok sekitar 1 – 2% dari total kebutuhan energi pada tahun 2025.

Gas Metana Batubara memang merupakan hal relatif masih baru bagi Indonesia. Namun, lain halnya dengan negara-negara lain, seperti Amerika Serikat, Kanada, China, dan Australia. Tujuh hal yang harus dipertimbangan sebelum berinventasi dalam industri Gas Metana Batubara. Ketujuh hal tersebut adalah:

1. Ketebalan lapisan batubara 2. Kandungan gas

3. Tingkat kematangan batubara 4. Permeabilitas

5. Produksi air 6. Dana (Pembiayaan) 7. Infrastruktur

Secara garis besar tantangan yang dihadapi oleh usaha pengembangan Gas Metana Batubara di Indonesia dapat dibagi menjadi tiga tantangan utama, yaitu:

1. Tantangan Teknis

- Karakteristik reservoir, terutama

permeabilitas tidak diketahui dan harus diukur dengan insitu well testing.

- Industri membutuhkan lebih banyak

referensi tentang kandungan gas pada lapisan batubara di Indonesia.

- Water disposal dapat menjadi tantangan

utama dalam produksi gas metana batubara ini.

TM-FIKTM-ITB Sem. 2/2007-2008

6

- Membutuhkan compressor yang mahal

sebagaimana gas konvensional.

- Kebanyakan potensi Gas Metana

Batubara berada di luar pulau Jawa sehingga pasar yang tersedia terbatas. 2. Tantangan Bisnis

- Investasi dan resiko bisnisnya tinggi.

- Pasar harus berkompetisi dengan gas

alam konvensional kecuali pemerintah ambil bagian, yaitu melalui regulasi yang tepat.

3. Tantangan Kebijakan

- Berdasarkan otonomi daerah,

pemerintah daerah dapat memainkan peranan penting dalam membantu investor memperoleh proses atau akses yang mudah ke bisnis Gas Metana Batubara.

- Pengembangan prosedur penawaran

yang sesuai dan PSC untuk Gas Metana Batubara, dan mengidentifikasi kebijakan pemerintah yang sesuai untuk mempromosikan Gas Metana Batubara.

- Pengembangan rencana aksi untuk

mempromosikan pengembangan komersialisasi Gas Metana Batubara Indonesia.

IV. KAJIAN SISTEM KONTRAK PENGUSAHAAN GAS METANA BATUBARA DI INDONESIA

Bentuk sistem kontrak-kontrak migas yang berlaku di Indonesia terdiri dari dua jenis, yaitu: 1. Kontrak Bagi Hasil (Production Sharing

Contract).

Berdasarkan Pasal 6 Perpu No. 44 Tahun 1960 dan Undang-undang No. 8 Tahun 1971, serta Undang-undang No. 22 Tahun 2001 dan Peraturan Pemerintah No. 35 Tahun 2004 yang disempurnakan oleh PP No. 34 Tahun 2005.

2. Atau bentuk kontrak kerjasama lain yang yang lebih menguntungkan Negara.

Berdasarkan Undang – Undang No. 22 tahun 2001

Sistem kontrak bagi hasil adalah sistem pengusahaan eksplorasi dan eksploitasi minyak dan gas bumi yang dilakukan oleh perusahaan swasta sebagai kontraktor pemerintah, dimana kontraktor dibayar dari hasil produksi. Sistem ini merupakan bentuk pengoperasian minyak yang dipakai saat ini di Indonesia. Kontrak ini mengatur kewajiban-kewajiban kontraktor, cara-cara perhitungan biaya, dan cara-cara pembagian

keuntungan yang diperoleh dari perusahaan minyak dan gas.

Perbedaan dari kedua sistem tersebut terletak pada wewenang serta sistem pembagiannya. Pada sistem kontrak royalty&Tax, wewenang berada di tangan kontraktor dan sistem pembagian berupa profit sharing, sedangkan pada kontrak bagi hasil, wewenang berada pada Pemerintah yang dalam hal ini dilimpahkan pada Badan Pelaksana Usaha Kegiatan Hulu Minyak dan Gas (BP MIGAS). Sistem pembagiannya berupa sejumlah minyak dan gas dengan prosentase tertentu.

4.2.1 Sistem PSC Gas Alam Konvensional

Kontrak Production Sharing didasarkan pada pasal 6 Perpu No. 44 Tahun 1960 dan Undang-undang No. 8 Tahun 1971, serta Undang-Undang No. 22 Tahun 2001 dan Peraturan Pemerintah No. 35 Tahun 2004 yang disempurnakan oleh PP No. 34 Tahun 2005.

Pada saat kontraktor mendapatkan gas, maka kontraktor mendapatkan pendapatan kotor (revenue). Revenue merupakan perkalian antara harga gas/MMBTU dan besar produksi tahunan. Penerimaan dari penjualan tersebut pertama-tama dipakai untuk menutupi biaya operasi (recoverable cost) yang harus dibayar setiap tahun yang dikeluarkan untuk merealisasi produksi, meliputi non capital cost, depresisasi

capital cost dan unrecoverable cost tahun

sebelumnya. Selanjutnya sisa pendapatan tersebut akan dibagi antara kontraktor dan pemerintah yang disebut equity to be split. Di bawah ini, beberapa terminologi perhitungan kontrak bagi hasil dapat dijelaskan sebagai berikut:

1. Gross Revenue (GREV), yaitu penerimaan dari penjualan gas :

GREV = Q x P ... (1) Dengan : Q = tingkat produksi

P = harga

Bila dari suatu daerah dihasilkan lebih dari satu jenis produksi, misalnya LPG, gas, dan kondensat maka gross revenue merupakan penjumlahan dari masing-masing produk. 2. Investment Credit / Kredit Investasi (INCR),

pemerintah sebesar sebagian persen dari investasi kapital yang digunakan untuk membangun fasilitas produksi suatu lapangan.

3. Recoverable Cost (RECO), yaitu segala jenis biaya yang dapat dikurangi dari gross

revenue sebelum sisanya dibagi antara

kontraktor dan pemerintah. Unsur-unsur

recoverable cost adalah :

a. Biaya Operasi (OC), biaya yang diperlukan untuk merealisasikan produksi gas, termasuk biaya langsung seperti: gaji pegawai, bahan-bahan, pemeliharaan, administrasi, biaya kantor, dan overhead.

b. Biaya Depresiasi (DEPR), pengembalian investasi yang besarnya ditentukan berdasarkan metode double

declining. Perhitungan depresiasi dapat

digunakan 5 tahun.

c. Bunga Pinjaman (INTR), kontrak bagi hasil juga mengizinkan kontraktor untuk memasukkan bunga atas pinjaman yang dilakukan untuk keperluan investasi sebagai salah satu unsur biaya.

d. Amortisasi (AMOR), adalah biaya yang berhubungan dengan pengeluaran investasi non fisik, seperti survey atau studi.

e. Previous Year Unrecovered Cost

(PYUC), yaitu biaya yang dipindahkan dari tahun sebelumnya karena belum ditagih pada tahun tersebut atau disebut

cost carry over.

Menurut ketentuan KPS, dalam satu tahun recoverable cost tidak boleh melebihi 40% dari gross revenue tahun yang bersangkutan. Sehingga RECO menjadi :

RECO = OC + INCR + DEPR + INTR

... (2)

4. First Trench Petroleum (FTP), merupakan produksi yang disisihkan oleh Pemerintah sebagai cadangan untuk pembagian yang akan dijumlahkan dengan Equity to be Split. Besar FTP biasanya sebesar 20% dari produksi awal.

5. Pajak (TAX), yaitu bagian pemerintah yang besarnya mengacu pada ketentuan industri migas saat ini yaitu sebesar 44% dari

Contractor Share.

6. Equity To Be Split (EQSP), yaitu gross revenue dikurangi recoverable cost.

EQSP = GREV – RECO ... (3)

Jumlah inilah yang akan dibagi antara pemerintah dan kontraktor, akan tetapi karena recoverable cost dibatasi 40% maka EQSP tidak akan kurang dari 60% gross

revenue.

7. Contractor Equity Share (CEQS), merupakan bagian kontraktor yang diperoleh dari pembagian EQPS.

CEQS = (r) x (EQSP) ... (4) x adalah split rate yang besarnya :

x = contractor share / (1- tax) ... (5)

Umumnya di Indonesia saat ini, share pemerintah terhadap kontraktor untuk gas adalah sebesar 70:30.

8. Indonesia Equity Share (IEQS), yaitu EQSP untuk pemerintah yang besarnya :

IEQS = (1-x) x (EQSP) ... (6) 9. Domestic Market Obligation (DMO),

merupakan kewajiban kontraktor menyerahkan sebagian minyak yang dihasilkan kepada Pemerintah untuk memenuhi kebutuhan BBM dalam negeri. Jumlah yang diserahkan ini besarnya ditetapkan secara merata terhadap seluruh kontraktor yang beroperasi di Indonesia dan dibatasi maksimum 25% dari minyak yang dihasilkan pada tahun yang bersangkutan. Penyerahan DMO oleh kontraktor mendapat imbalan (fee) sebesar harga ekspor penuh selama 5 tahun pertama. Setelah itu seharga 20 sen US$/barrel. Namun sejak dikeluarkan paket insentif 1988 harga ini dinaikkan menjadi 10% dari harga ekspor dan pada insentif 1993 baik pada lahan konvensional maupun frontier dinaikkan menjadi 25%. Untuk 5 tahun pertama Pemerintah tidak memperoleh DMO dan baru pada tahun-tahun berikutnya kewajiban kontraktor tersebut dipenuhi.

10. Contractor Taxable Value (CTXV), sebagaimana telah disebutkan dalam KPS bahwa kontraktor dapat memperoleh kredit investasi dan merupakan salah satu unsur recoverable cost. Nilai ini adalah contractor taxable income ditambah investment credit. Jumlah inilah yang selanjutnya akan dikenakan pajak menurut peraturan yang berlaku.

TM-FIKTM-ITB Sem. 2/2007-2008

8

11. Umur proyek, menyatakan berapa lama proyek tersebut akan berlangsung dan masih berproduksi secara ekonomis.

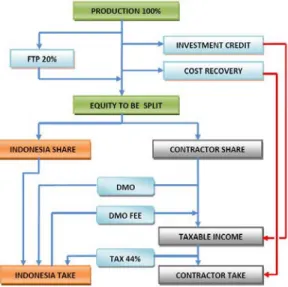

Gambar 5 di bawah ini menunjukkan Kontrak PSC yang dilakukan dalam mengelola gas alam

konvensional.

Gambar 5 Sistem PSC Gas Alam Konvensional

4.2.2 Sistem PSC Yang Sesuai Untuk Gas Metana Batubara

Keuntungan penggunaan Sistem Kontrak Production Sharing bagi pengembangan Gas Metana Batubara ini adalah:

1. Merupakan sistem yang sudah umum dipakai di Indonesia.

2. Pemerintah akan mendapatkan pemasukan yang lebih besar.

3. Manajemen ada di tangan negara dan kepemilikan asset ada pada negara.

4. Adanya alih teknologi produksi gas metana batubara bagi pemerintah Indonesia.

Berikut adalah syarat-syarat Sistem Kontrak Production Sharing yang diusulkan:

1. Pemberlakuan First Trenche Petroleum (FTP) sepanjang umur proyek. Sistem FTP diberlakukan agar pemerintah pasti mendapat bagian dari hasil produksi. Sebelum sistem ini diberlakukan, kadangkala pemerintah mendapat bagian yang sedikit atau lebih kecil dari yang diharapkan, karena besarnya cost recovery yang harus dibayarkan kepada kontraktor. 2. Pemberlakuan cost recovery.

3. Pemberian Investment Credit sebesar 20%.

Investment credit ini merupakan suatu

bentuk bantuan pemerintah kepada

kontraktor (investor) dalam bentuk insentif sebesar sebagian persen dari investasi kapital yang digunakan kontraktor. Diharapkan dengan adanya keringanan dalam investasi ini dapat merangsang minat para investor untuk menanamkan modalnya dalam pengusahaan Gas Metana Batubara. 4. Pendapatan bersih pemerintah dan

kontraktor ditentukan berdasarkan jumlah produksi dan lama produksi.

Bagan Sistem Kontrak Production Sharing pengusahaan Gas Metana Batubara ditunjukkan pada Gambar 6 berikut ini.

Gambar 6 Sistem Kontrak Production Sharing Pengusahaan CBM

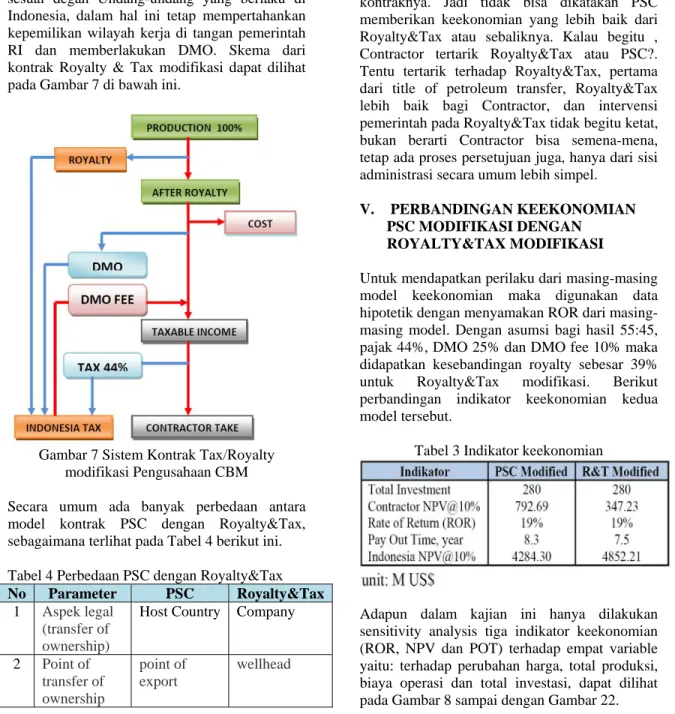

4.2.3 Sistem Kontrak Tax/Royalty yang di Modifikasi

Kontrak Royalty&Tax merupakan suatu kontrak dimana pemerintah memberikan izin atau lisensi kepada kontraktor untuk mengeksplorasi dan mengembangkan suatu area yang ditetapkan mengandung minyak bumi (Richard D. Seba). Dalam kontrak ini semua biaya eksplorasi, pengembangan dan operasional ditanggung oleh kontraktor dan hak pengelolaan migas ada di tangan kontraktor sehingga pemerintah tidak campur tangan. Kewajiban kontraktor dalam kontrak ini yaitu membayar Royalty dan Tax yang ditentukan besarnya oleh pemerintah. Royalty diperoleh dari gross revenue atau produksi. Jenis kontrak ini digunakan mulai pertengahan tahun 1950 dan telah digunakan oleh negara-negara di Eropa seperti Inggris, Norwegia, Belanda, Jerman Barat dan Amerika seperti Trinidad dan Kanada.

Setelah ditetapkannya Undang-Undang Nomor 22 Tahun 2001 pasal 6, istilah kontrak yang digunakan adalah kontrak PSC atau kontrak lainnya lebih menguntungkan bagi negara. Dalam hal penerapan kontrak R/T maka perlu dilakukan modifikasi agar sesuai dengan ketentuan UU No 22/2001 sebagaimana diatur pada Pasal 6, 11 dan 44. Di dalam Pasal 11 jo Pasal 22 diatur mengenai kewajiban DMO yaitu minimal 25%. Sedangkan dalam Pasal 6 dan 44 menggaris-bawahi kepemilikan sumber daya alam dan peran BP Migas sebagai pengendali manajemen operasi.

Adapun Model kontrak Royalty & Tax yang dikaji dalam paper ini sudah dimodifikasi agar sesuai degan Undang-undang yang berlaku di Indonesia, dalam hal ini tetap mempertahankan kepemilikan wilayah kerja di tangan pemerintah RI dan memberlakukan DMO. Skema dari kontrak Royalty & Tax modifikasi dapat dilihat pada Gambar 7 di bawah ini.

Gambar 7 Sistem Kontrak Tax/Royalty modifikasi Pengusahaan CBM

Secara umum ada banyak perbedaan antara model kontrak PSC dengan Royalty&Tax, sebagaimana terlihat pada Tabel 4 berikut ini. Tabel 4 Perbedaan PSC dengan Royalty&Tax

No Parameter PSC Royalty&Tax

1 Aspek legal

(transfer of ownership)

Host Country Company

2 Point of transfer of ownership point of export wellhead 3 pengakuan cadangan (reserves recognition) Medium High 4 Government Take Royalty/FTP, Profit Oil dan Tax Royalty & Tax 5 Finding & Development cost

Medium cost High cost

6 user 63 negara 58 negara

Menurut (Dr. Pedro van Meurs) salah satu pakar petroleum fiscal system. kita bisa mendisain suatu fiscal system yang memberikan keekononian yang sama persis, regardless bentuk kontraknya. Jadi tidak bisa dikatakan PSC memberikan keekonomian yang lebih baik dari Royalty&Tax atau sebaliknya. Kalau begitu , Contractor tertarik Royalty&Tax atau PSC?. Tentu tertarik terhadap Royalty&Tax, pertama dari title of petroleum transfer, Royalty&Tax lebih baik bagi Contractor, dan intervensi pemerintah pada Royalty&Tax tidak begitu ketat, bukan berarti Contractor bisa semena-mena, tetap ada proses persetujuan juga, hanya dari sisi administrasi secara umum lebih simpel.

V. PERBANDINGAN KEEKONOMIAN PSC MODIFIKASI DENGAN

ROYALTY&TAX MODIFIKASI

Untuk mendapatkan perilaku dari masing-masing model keekonomian maka digunakan data hipotetik dengan menyamakan ROR dari masing-masing model. Dengan asumsi bagi hasil 55:45, pajak 44%, DMO 25% dan DMO fee 10% maka didapatkan kesebandingan royalty sebesar 39% untuk Royalty&Tax modifikasi. Berikut perbandingan indikator keekonomian kedua model tersebut.

Tabel 3 Indikator keekonomian

Adapun dalam kajian ini hanya dilakukan sensitivity analysis tiga indikator keekonomian (ROR, NPV dan POT) terhadap empat variable yaitu: terhadap perubahan harga, total produksi, biaya operasi dan total investasi, dapat dilihat pada Gambar 8 sampai dengan Gambar 22.

TM-FIKTM-ITB Sem. 2/2007-2008

10

1. Uji sensitivitas indikator keekonomian terhadap perubahan harga.

Gambar 8. Perubahan Harga Terhadap ROR

Gambar 9. Perubahan Harga Terhadap NPV Goverment

Gambar 10. Perubahan Harga Terhadap NPV Contractor

Gambar 11. Perubahan Harga Terhadap POT 2. Uji sensitivitas indikator keekonomian

terhadap perubahan produksi total.

Gambar 12. Perubahan Total Produksi terhadap ROR

Gambar 13. Perubahan Total Produksi terhadap NPV Goverment

Gambar 14. Perubahan Total Produksi terhadap NPV Contractor

Gambar 15. Perubahan Total Produksi terhadap POT

3. Uji sensitivitas indikator keekonomian terhadap perubahan operating cost.

Gambar 16. Perubahan Operating Cost terhadap ROR

Gambar 17. Perubahan Operating Cost terhadap NPV Goverment

Gambar 18. Perubahan Operating Cost terhadap NPV Contractor

Gambar 19. Perubahan Operating Cost terhadap POT

4. Uji sensitivitas indikator keekonomian terhadap perubahan jumlah investasi.

Gambar 20. Perubahan Jumlah Investasi terhadap ROR

Gambar 21. Perubahan Jumlah Investasi terhadap NPV Goverment

Gambar 22. Perubahan Jumlah Investasi terhadap NPV Contractor

Gambar 23. Perubahan Jumlah Investasi terhadap POT

Indikator keekonomian mengalami perilaku yang

berbeda terhadap fluktuasi harga gas, total produksi, perubahan operating cost dan besarya jumlah investasi. Sekarang apa yang dimaksud

TM-FIKTM-ITB Sem. 2/2007-2008

12

dengan fleksibilitas kontrak cbm?,fleksibilitas disini maksudnya adalah seberapa fleksibel model kontrak tersebut terhadap perubahan tingkat keuntungan (profitability), untuk penyederhanaan diasumsikan bahwa perubahan tingkat keuntungan ini diakibatkan oleh naik turunnya harga gas, pendekatan ini sedikit kasar namun valid, dari beberapa studi disebutkan bahwa kenaikan harga gas pengaruhnya lebih signifikan dibanding kenaikan biaya-biaya. Dari Grafik hubungan antara NPV Goverment dan NPV Contractor terhadap keempat variable tersebut terlihat bahwa system kontrak yang menarik, yang memberikan keuntungan lebih besar, untuk kontraktor adalah kontrak bagi hasil modifikasi, sedangkan yang menarik bagi pemerintah adalah jenis kontrak royalty&tax modifikasi. Namun untuk grafik antara POT dengan keempat variable tersebut kecepatan balik modal relatif lebih cepat untuk model Royalty&Tax modifikasi. Sedangakn dari hubungan antara ROR dengan keempat veariable tersebut kedua model mempunyai kelakuan yang hampir mirip. Karena pengembangan gas metana batubara di Indonesia terbilang masih baru maka lebih disarankan untuk memilih jenis kontrak bagi hasil. Hal ini untuk tujuan menarik investor untuk berinvestasi dalm pengembangan CBM di Indonesia.

Untuk model PSC modifikasi tersebut dari sisi

Govermnet Take cukup baik. Tapi sayangnya

kalau keuntungan meningkat, Govermnet Take nya statis, Jadi tidak bisa dipungkiri kalau kontraktor menikmati kenaikan harga migas tinggi. Jika ini terjadi maka bisa dilakukan negosiasi ulang tentang pembagian persentase keuntungan. Bentuknya apa? Bisa tambahan tax (apapun namanya), bisa juga berupa bonus, misalnya dengan bonus produksi (kalau mencapai kumulatif produki tertentu), nah ini bisa saja diberikan “bonus harga minyak tinggi”.Belajar dari kecenderungan yang terjadi, sepertinya kita perlu meng-improve terms dan conditions (T&C) untuk penawaran blok baru maupun perpanjangan kontrak. Sedemikian rupa

dibuat Terms&Condition tersebut fleksibel

terhadap keuntungan (gampangnya terhadap harga migas). Tetapi tetap saja pegangannya: “one-size fits all model does not exist”, jangan pernah membayangkan kita punya satu model untuk semua situasi, karena kita ketahui resikonya juga berbeda-beda (Rate produksi, EOR, marginal, etc), tentu tidak bisa dipukul rata, semua perlu model “bagi hasil” yang sesuai dengan resiko nya masing masing.

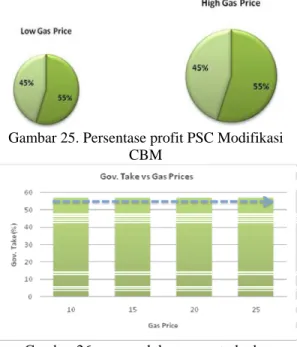

Pada saat harga gas naik, tentunya host country akan memperoleh tambahan revenue, namun demikian, tidak otomatis bahwasanya persentase dari keuntungan (profit) akan meningkat juga. Lihat Gambar 24 dibawah:

Gambar 24. Persentase profit pemerintah ketika harga gas rendah dan tinggi

“Kue” pie chart diatas adalah profit, dengan kenaikan harga gas, maka otomatis kuenya membesar. Tapi ternyata, persentase kue host

country (warna hijau tua) menjadi turun, ketika

harga gas rendah, host country memperoleh 65% dari profit, namun pada saat harga gas naik, ”kue” yang diperoleh host country turun, 60%. Dari sensitivitas PSC modifikasi untuk pengembangan CBM di atas, gambarnya seperti Gambar 25 di bawah ini, pada saat harga gas naik, persentase ”kue” tidak terlalu signifikan, tetap saja 55% dari profit, harga gas naik berapapun juga tetap sama.

Gambar 25. Persentase profit PSC Modifikasi CBM

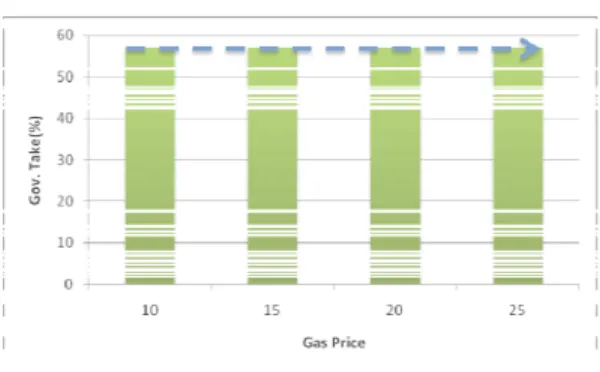

Gambar 26, pengaruh harga gas terhadap Goverment Take

Gambar 26 diatas ini untuk PSC gas konvensional, anggap saja dalam kasus ini tidak ada DMO, jadi bagian Goverment Take tetap saja di angka 55%.

Gambar 27, Goverment Take pada PSC yang Riel

Gambar 26 di atas adalah untuk kasus yang lebih realistis dimana seperti kita ketahui dalam PSC kita, ada DMO (Domestic Market Obligation). Adanya DMO ini membuat bagian "kue" (Goverment Take) tadi sedikit naik, tidak tepat di angka 55%, namun sedikit lebih besar sekitar 57%.

Para pendukung teori progressive fiscal regimes mengatakan bahwa system kontrak seperti ini kurang signifikan, menurut mereka system itu harus yang progressive, artinya makin naik profit, maka makin naik persentase profit host country, jadi sensitif terhadap keuntungan.

Belajar dari pengalaman pada periode tahun 1976 hingga tahun 1988 ketika terjadi perubahan batasan cost recovery dalam kontrak production sharing. Saat itu biaya produksi yang bisa diklaim ke pemerintah yang semula berlaku 40 hingga 60 persen direvisi menjadi 100 persen. Tapi pada kenyataannya, produksi dan cadangan minyak yang ditemukan justru turun signifikan. Dari 1,7 juta barel per hari menjadi sekitar 1,1 juta barel per hari. Berdasar pada hal tersebut saya setuju untuk memberlakukan batasan dalam

cost recovery maksimal 65%.

VI. KESIMPULAN DAN SARAN Kesimpulan

1. Potensi Gas Metana Batubara di Indonesia yang sangat besar, yaitu mencapai 453.3 TCF, sangat berpotensi untuk dikembangkan. 2. Bentuk sistem kontrak yang diusulkan dalam

kajian ini adalah Kontrak Bagi Hasil dan kontrak Royalty&Tax yang telah dimodifikasi.

3. Kontrak Bagi Hasil yang diusulkan mengalami modifikasi dalam hal pemberian

investment credit sebesar 20% dan

pembatasan cost recovery sebesar 65%.

Sedangkan komponen PSC yang lain sama seperti pada PSC pengusahaan gas konvensional.

4. Kontrak Royalty& Tax yang dikaji dalam paper ini mengalami modifikasi, disesuaikan dengan aturan&hukum yang berlaku di Indonesia dimana royalty sebesar 39%. 5. Masing – masing jenis kontrak mempunyai

kelebihan dan kekurangan masing – masing dapat dilihat dari Gambar 8 – Gambar 23. 6. Sulit sekali untuk membangun satu model

kontrak yang dapat mengkompensasi semua situasi, karena kita ketahui resikonya juga berbeda-beda.

Saran

1. Perlu dilakukan kajian lebih lanjut tentang pembagian split berdasarkan jumlah produksi.

2. Perlu dilakukan kajian sesuai teori

progressive fiscal regims, yaitu system yang

sensitif terhadap keuntungan.

DAFTAR PUSTAKA

1. Arsegianto, Ekonomi Minyak dan Gas

Bumi, Diktat Kuliah Teknik Perminyakan

ITB, 2000

2. Johnston, Daniel, International Petroleum

Fiscal Systems and Production Sharing Contracts, Daniel Johnston & co. Inc.,

2004

3. Hafez, Mohd., Studi Awal Produksi

Metana dari Lapisan Batubara (CBM) di Indonesia, Tugas Akhir, Teknik

Perminyakan ITB, 2006.

4. Legowo, Evita H., Development Of

Alternatife Energy in Indonesia, 5th Asian Petroleum Energy Symposium Presentation, Jakarta, 2007.

5. Partowidagdo, Widjajono, Manajemen

dan Ekonomi Minyak dan Gas Bumi,

Penerbit Program Studi Pembangunan Pasca Sarjana ITB, 2002

6. Rogers, R.E, Coalbed Methane:Principles

and Practice, Mississippi State

University,1994.

7. Simamora, Rudi M, Hukum Minyak dan

Gas Bumi, Djambatan, Jakarta, 2000.

8. www.ekonomi-migas.blogspot.com