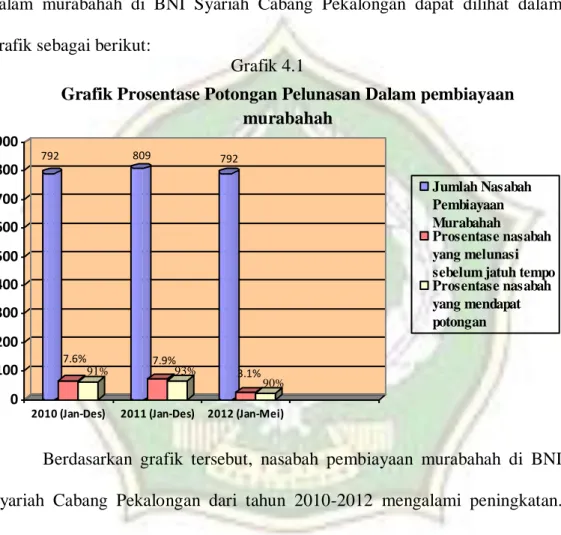

BAB IV. IMPLEMENTASI FATWA DSN-MUI No.23/DSN-MUI/III/2002 PADA POTONGAN PELUNASAN DALAM MURABAHAH DI BNI SYRIAH CABANG PEKALONGAN

Teks penuh

Gambar

Dokumen terkait

Telah diatur dalam Fatwa DSN-MUI No:17/DSN-MUI/IX/2000 tentang Sanksi Atas Nasabah Mampu yang Menunda- Nunda Pembayaran, dari fatwa inilah yang menjadi landasan hukum bagi

Besarnya FF suatu kegiatan adalah sama dengan sejumlah waktu dimana penyelesaian kegiatan tersebut dapat ditunda tanpa mempengaruhi waktu mulai paling awal dari kegiatan

Hasil penelitian menunjukkan bahwa perbedaan waktu proses curing sampai pada taraf 96 jam dengan level konsentrasi sampai pada taraf 9% berpengaruh sangat nyata (P<0,01)

Masalah penelitian adalah (1) Apakah pendekatan reciprocal teaching yang mempunyai kemampuan koneksi dan komunikasi matematis siswa lebih baik bila dibandingkan siswa yang diajar

Menuntut hanya pantas untuk orang yang tak mampu.. Karena Bangsa Indonesia terdiri dari diri kita masing-masing. Termasuk diri Saya dan Anda. Optimalisasi diri adalah bentuk nyata

Metoda geotermometri dapat dipakai untuk mempre- diksi suhu reservoar secara tidak langsung dengan biaya yang tidak terlalu mahal, namun hasilnya tidak melenceng jauh

Kontraksi uterus yang sangat kuat dapat memungkinkan terjadinya laserasi atau rupture uteri, hal ini juga menggambarkan pembukaan vena, dengan pembukaan vena maka cairan

Tujuan penelitian ini adalah untuk mengetahui bagaimana menerapkan metode pembelajaran PBL (Problem Based Learning) atau inquiry pada matakuliah Teori dan Praktek