Penyusun:

Penanggung Jawab: Alfiker Siringoringo I Ketua Tim: Budiman I Anggota: Wahyu Budiarso I Henjang P. | Zuhdi Eka N. I

Yumi Gantika I Tyas Ayu Prasanti I Suryati

Provinsi Babel

i Kajian Fiskal Regional Triwulan III-2019 terhadap pembangunan di Provinsi Bangka Belitung. KFR ini merupakan wujud terjalinnya sinergi antara Kementerian Keuangan, Pemerintah Daerah, Bank Indonesia, dan Badan Pusat Statistik di lingkup Provinsi Bangka Belitung dalam memberikan data dan bahan analisis sehingga diperoleh pemahaman yang menyeluruh terhadap perkembangan ekonomi dan fiskal regional. Untuk itu kami mengucapkan banyak terima kasih kepada para pihak tersebut, semoga sinergi yang telah terjalin dapat tetap berlanjut.

Kami sadari KFR ini masih terdapat banyak kekurangan. Untuk itu kritik dan saran yang membangun sangat kami harapkan bagi perbaikan kajian selanjutnya. Harapan kami semoga kajian ini dapat digunakan sebagai masukan dalam proses penyusunan kebijakan fiskal, baik pemerintah pusat maupun daerah sehingga dapat memberikan kemanfaatan optimal bagi masyarakat di Provinsi Bangka Belitung.

Pangkalpinang, November 2019 Kepala Kantor Wilayah

Alfiker Siringoringo

Puji dan syukur ke hadirat Tuhan Yang Maha Kuasa karena rahmat dan karunia-Nya, Flash Report Kajian Fiskal Regional (KFR) Triwulan III-2019 Provinsi Bangka Belitung dapat diselesaikan dengan baik dan tepat waktu.

KFR sebagai salah satu output pelaksanaan tugas dan fungsi Kanwil DJPb disusun untuk memotret dan menganalisis perkembangan ekonomi dan fiskal serta pengaruhnya

ii Kajian Fiskal Regional Triwulan III-2019

Daftar Isi

PERKEMBANGAN DAN ANALISIS EKONOMI REGIONAL

A. Produk Domestik Regional Bruto B. Inflasi

C. Indikator Kesejahteraan

1. Tingkat Pengangguran Terbuka 2. Tingkat Kemiskinan 1 2 3 3 4

PERKEMBANGAN DAN DAN ANALISIS PELAKSANAAN APBN

A. Pendapatan Negara

1. Penerimaan Perpajakan 2. Penerimaan Negara Bukan Pajak

B. Belanja Negara

1. Belanja Pemerintah Pusat 2. Transfer ke Daerah 3. Pengelolaan BLU

4. Manajemen Investasi Pusat

C. Prognosis Realisasi APBN

5 5 6 6 6 7 8 9 10

PERKEMBANGAN DAN ANALISIS PELAKSANAAN APBD

A. Pendapatan Daerah

1. Pendapatan Asli Daerah (PAD) 2. Pendapatan Transfer

B. Belanja Daerah

1. Belanja Daerah Menurut Jenis Belanja 2. Belanja Daerah Berdasarkan Klasifikasi Fungsi

C. Prognosis Realisasi APBD

11 11 13 14 14 15 15

PERKEMBANGAN DAN ANALISIS PELAKSANAAN ANGGARAN KONSOLIDASIAN

A. Laporan Keuangan Pemerintah Konsolidasian B. Pendapatan Konsolidasian

1. Analisis Proporsi dan Perbandingan 2. Analisis Perubahan

3. Analisis Pertumbuhan Ekonomi Terhadap Kenaikan Realisasi Pendapatan Konsolidasian

C. Belanja Konsolidasian

1. Analisis Proporsi dan Perbandingan 2. Analisis Perubahan

D. Analisis Kontribusi Pemerintah Dalam PDRB

16 17 17 17 18 18 18 19 19

ISU FISKAL REGIONAL TERPILIH

- 1 - Kajian Fiskal Regional Triwulan III-2019 I. Perkembangan dan Analisis Ekonomi Regional

A. Produk Domestik Regional Bruto (PDRB)

Perekonomian Babel sampai triwulan III-2019 (y-o-y) tumbuh sebesar 3,05 persen,

mengalami perlambatan dibanding

triwulan III-2018 sebesar 7,08 persen. Total PDRB yang diukur atas dasar harga berlaku (ADHB) sebesar Rp19,13 triliun dan atas dasar harga konstan (ADHK) 2010 sebesar Rp13,79 triliun.

Dari sisi produksi, sumber pertumbuhan terbesar berasal dari lapangan usaha pertanian (1,43 persen), diikuti lapangan

usaha konstruksi (0,56 persen), informasi dan komunikasi (0,41 persen), dan administrasi pemerintahan (0,37 persen). Sementara dari sisi pengeluaran, sumber

pertumbuhan terbesar berasal dari

pengeluaran konsumsi rumah tangga

(1,76 persen), diikuti komponen

perubahan inventori (1,72 persen), dan

pembentukan modal tetap bruto (1,09 persen).

Ekonomi Babel triwulan III-2019 (q-to-q)

hanya tumbuh 1,96 persen, turun

dibandingkan triwulan II-2019 (q-to-q) sebesar 4,12 persen dikarenakan

banyaknya lapangan usaha yang

mengalami kontraksi di triwulan III-2019. Sumber pertumbuhan

terbesar adalah industri

pengolahan (0,82 persen),

diikuti pertanian (0,76 persen), dan konstruksi (0,28 persen).

Perekonomian Babel sampai triwulan III-2019 (c-to-c) tumbuh 3,12 persen. Sumber pertumbuhan terbesar adalah lapangan

usaha Pertanian, Kehutanan, dan

Perikanan (0,68 persen) dan konstruksi (0,60 persen).

Dari sisi pengeluaran, konsumsi rumah tangga masih menjadi yang utama dalam

menciptakan pertumbuhan ekonomi

dengan porsi sebesar 2,09 persen. Meskipun demikian, porsi komponen ini

mengalami perlambatan dibanding

kumulatif triwulan-III tahun 2018 sebagai akibat turunnya daya beli masyarakat akibat turunnya harga komoditas andalan seperti lada, karet dan timah.

“Ekonomi Babel Tw III 2019 tumbuh 3,05%, melambat dibandingkan Tw III 2018 yang tercatat 7,08%”

Sumber : BPS Prov. Babel (diolah)

Grafik 1.1 Pertumbuhan Ekonomi 2019 (QoQ)

Keterangan Gambar

Transmart, Geliat Ekonomi Pangkalpinang

-0,34 3,46 2,37 1,8 -1,16 4,21 1,96 -0,42 4,21 3,09 -1,69 -0,52 4,2 3,06 Q 1 Q 2 Q 3 Q 4 Q 1 Q 2 Q 3 2 0 1 8 2 0 1 9 Babel Nasional

Beberapa even yang ikut mendorong pertumbuhan ekonomi Babel antara lain Kejurnas Wushu; Pertemuan Guru Taman

Kanak-Kanak, PAUD dan Dikmas

Nasional; Bangka Bike Festival; Belitung

Geopark International Stand Up Padlleboard and Kayak Marathon 2019.

Struktur perekonomian Sumatera triwulan III-2019 masih didominasi oleh Sumatera Utara, Riau, dan Sumatera Selatan yang berkontribusi sebesar 58,91 persen. PDRB Babel berkontribusi 2,19 persen terhadap PDRB Sumatera dan 0,46 persen terhadap total PDRB nasional.

B. Inflasi

Inflasi September 2019 (yoy) sebesar 4,26 persen, naik cukup signifikan dibandingkan September 2018 (3,23 persen).

Meskipun terkendali, angka tersebut berada di atas inflasi nasional yang tercatat sebesar 3,39 persen. Sedangkan tren inflasi bulanan (m-to-m) selama

triwulan III-2019 menunjukkan

bahwa Babel mengalami

fluktuasi dengan tingkat

terendah pada bulan Agustus (-0,18 persen). Inflasi meningkat hingga akhir triwulan III-2019 yang bersumber dari kelompok transpor, komunikasi dan jasa keuangan.

C. Indikator Kesejahteraan

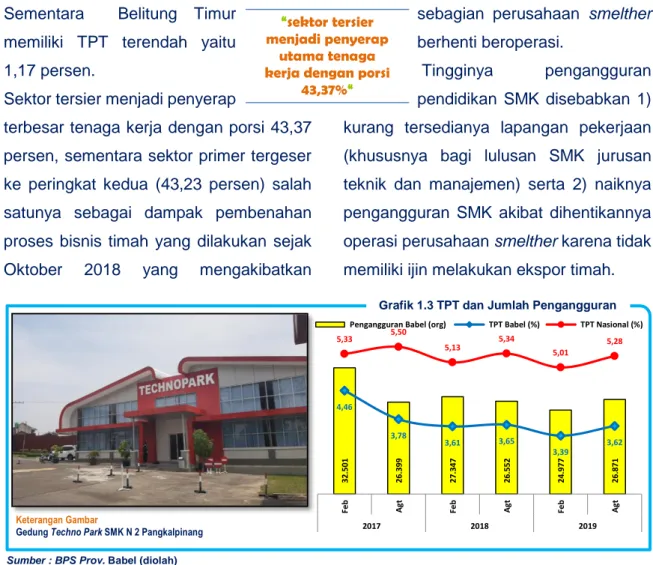

1. Tingkat Pengangguran Terbuka (TPT)

Pada Agustus 2019 TPT Babel sebesar

3,62 persen, turun 0,03 persen

dibandingkan Agustus 2018. Angka ini lebih rendah daripada TPT nasional sebesar 5,28 persen. TPT tertinggi pada kelompok pendidikan SMK, sebesar 7,49 persen disusul SMA sebesar 5,21 persen.

TPT perkotaan sebesar 4,23 persen, lebih

tinggi dibandingkan TPT perdesaan

sebesar 2,88 persen. Berdasarkan

wilayah, Pangkalpinang memiliki TPT tertinggi (5,01 persen) karena sebagian besar penduduk dalam kategori angkatan kerja lebih preferensi pekerjaan formal.

Grafik 1.2 Inflasi 2019 (MoM)

Keterangan Gambar

Penerbangan Perdana Wings Air Tj. Pandan-Bandung Sumber : BPS Prov. Babel (diolah)

2 3 4 5 Babel Pangkalpinang Tanjungpandan Nasional “angkutan udara dan bahan makanan menjadi sumber utama inflasi Babel“

- 3 - Kajian Fiskal Regional Triwulan III-2019

Sementara Belitung Timur memiliki TPT terendah yaitu 1,17 persen.

Sektor tersier menjadi penyerap

terbesar tenaga kerja dengan porsi 43,37 persen, sementara sektor primer tergeser ke peringkat kedua (43,23 persen) salah satunya sebagai dampak pembenahan proses bisnis timah yang dilakukan sejak

Oktober 2018 yang mengakibatkan

sebagian perusahaan smelther

berhenti beroperasi.

Tingginya pengangguran

pendidikan SMK disebabkan 1) kurang tersedianya lapangan pekerjaan (khususnya bagi lulusan SMK jurusan teknik dan manajemen) serta 2) naiknya pengangguran SMK akibat dihentikannya operasi perusahaan smelther karena tidak memiliki ijin melakukan ekspor timah.

“Penyumbang Pengangguran Tertinggi, Jumlah SMK Kok Ditambah?”

Rendahnya tingkat keterserapan lulusan SMK di dunia kerja merupakan sebuah fakta. Sehingga Presiden Joko Widodo akan mengambil kebijakan yaitu melakukan revitalisasi SMK. Dalam revitalisasi ini, siswa SMK akan difokuskan untuk terserap di bidang pariwisata, pertanian produktif, ekonomi kreatif, kemaritiman, dan energi pertambangan, ujar Menteri Pendidikan dan Kebudayaan Muhadjir Effendy.

Sumber: https://www.cnbcindonesia.com/news, 7 Oktober 2019 2. Tingkat Kemiskinan

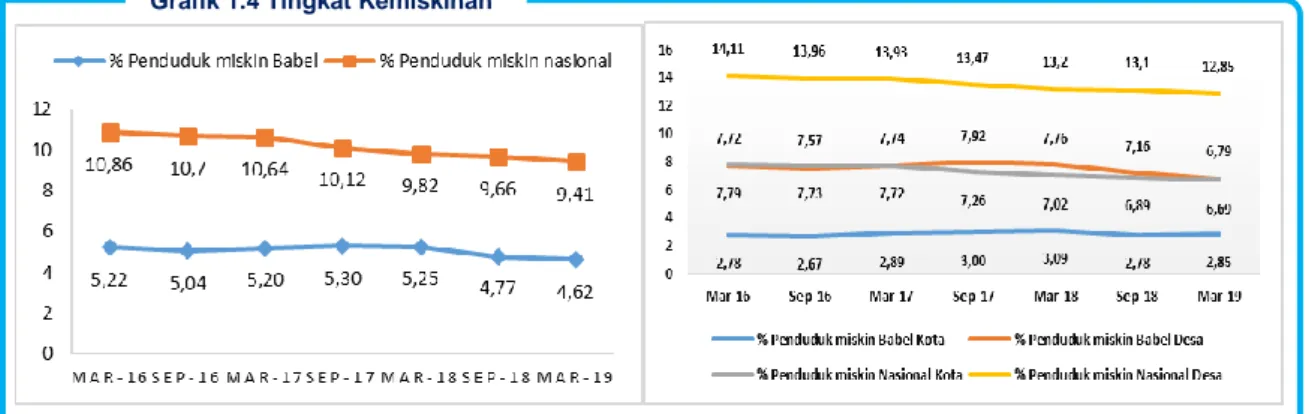

Tingkat kemiskinan Babel pada Maret 2019 mencapai 4,62 persen, turun 0,15 poin persen dibandingkan September 2018 dan turun 0,63 poin persen

dibandingkan Maret 2018. Tingkat

kemiskinan ini di bawah nasional yang tercatat 9,41 persen. Meskipun

demikian, garis kemiskinan

Babel adalah yang tertinggi di

Indonesia. Pada Maret 2019, garis kemiskinan nasional sebesar Rp425.250

per kapita per bulan dan garis kemiskinan Babel Rp677.716.

Berdasarkan daerah tempat tinggal,

kemiskinan di perdesaan lebih tinggi daripada di perkotaan. Kemiskinan di perkotaan dan perdesaan pada Maret 2019 sebesar 2,85 persen dan 6,79 persen. Tingkat kemiskinan perkotaan naik 0,08 poin persen sedangkan di pedesaan turun 0,37 poin persen dibandingkan September 2018.

Grafik 1.3 TPT dan Jumlah Pengangguran

Sumber : BPS Prov. Babel (diolah)

Keterangan Gambar

Gedung Techno Park SMK N 2 Pangkalpinang

32.501 26.399 27.347 26.552 24.977 26.871 4,46 3,78 3,61 3,65 3,39 3,62 5,33 5,50 5,13 5,34 5,01 5,28 10. 000 25. 000 40. 000 2 4 6

Feb Agt Feb Agt Feb Agt

2017 2018 2019

Pengangguran Babel (org) TPT Babel (%) TPT Nasional (%) “sektor tersier

menjadi penyerap utama tenaga kerja dengan porsi

43,37%“

“garis kemiskinan Babel tertinggi

Mata pencaharian penduduk desa umumnya dari pertanian dengan tingkat penghasilan relatif rendah yang diukur melalui nilai tukar petani (NTP). NTP mengalami tren menurun sejak Ja nuari 2017 sampai September 2019 sebagai dampak dari turunnya harga komoditas pertanian.

Sedangkan di perkotaan, naiknya tingkat kemiskinan dikarenakan kenaikan garis kemiskinan akibat inflasi pada kelompok

makanan. Kontribusi harga kelompok makanan terhadap garis kemiskinan pada Maret 2019 tercatat sebesar 72,70 persen, meningkat 0,11 poin persen dibandingkan September 2018. Disamping itu, tingkat

kedalaman kemiskinan (Index-P1)

perkotaan yang lebih rendah daripada pedesaan, mengakibatkan masyarakat perkotaan lebih rentan menjadi miskin dibandingkan masyarakat pedesaan.

“Inflasi Komoditi Ikan Penyebab Garis Kemiskinan di Babel Tertinggi Nasional”

Kepala BPS Babel Darwis Sitorus mengatakan, tingkat kemiskinan Babel dari tahun ke tahun selalu menempati posisi 4 atau 5 terendah nasional setelah DKI Jakarta, Bali, dan Kalsel. Disparitas kemiskinan perkotaan dan pedesaan semakin mengecil. Meskipun demikian, jika melihat garis kemiskinan sebagai ukuran jumlah penduduk miskin, Babel merupakan provinsi dengan garis kemiskinan tertinggi secara nasional.

Sumber: bangka.tribunnews.com 15 juli 2019

II. Perkembangan dan Analisis Pelaksanaan APBN

Penerimaan perpajakan pada triwulan III-2019 masih menjadi sumber utama pendapatan negara di Babel dengan kontribusi 95,12 persen dari

total pendapatan yaitu sebesar Rp2,58 triliun. Sementara itu

Penerimaan Negara Bukan

Pajak (PNBP) hanya

memberikan kontribusi 4,88 persen (Rp132,66 miliar).

Sampai dengan triwulan III-2019, defisit APBN di lingkup Babel menurun 17,00 persen menjadi Rp4,47 triliun dari Rp5,38 triliun pada triwulan III-2018.

Menurunnya defisit tersebut

didorong oleh kinerja

pendapatan yang lebih tinggi daripada belanja pada triwulan III tahun ini.

Grafik 1.4 Tingkat Kemiskinan

Sumber : BPS Prov. Babel (diolah)

“realisasi pendapatan negara sebesar 108,93 dari target dan belanja 73% dari pagu, meningkat dibandingkan tw III-2018“

- 5 - Kajian Fiskal Regional Triwulan III-2019 A. Pendapatan Negara

1. Penerimaan Perpajakan

Realisasi penerimaan pajak

didominasi oleh penerimaan PPh dan PPN. Peningkatan penerimaan pajak ini bersumber dari realisasi PPN triwulan III-2019 yang mencapai 134,75 persen dari target yang ditetapkan tahun ini.

a) Pajak Penghasilan (PPh)

Realisasi PPh sampai triwulan III-2019 meningkat 29,75 persen dari triwulan III-2018. Realisasi tertinggi terdapat di perkotaan karena tingkat pendapatan

masyarakat perkotaan lebih tinggi

dibandingkan pedesaan sejalan dengan perkotaan sebagai pusat perekonomian. Realisasi PPh triwulan III-2019 mencapai

Rp1.030,62 miliar, meningkat 49,36

persen dari triwulan sebelumnya.

b) PPN

Realisasi PPN sampai triwulan III-2019 meningkat 185,82 persen dibandingkan triwulan III-2018. Produksi dan penjualan sektor Timah tahun ini berjalan

lebih baik dari tahun

sebelumnya. Hal ini sejalan dengan pembenahan sektor timah yang dilakukan sejak

Oktober 2018 menjadikan PT Timah sebagai satu-satunya perusahaan yang

dapat melakukan ekspor timah sehingga smelter swasta yang sebelumnya dapat langsung mengekspor, kini harus menjual timah kepada PT Timah. Atas transaksi tersebut dikenakan

PPN sehingga mendorong

peningkatan realisasi jenis pajak ini. Realisasi PPN triwulan III-2019 mencapai Rp1.514,87 miliar atau 134,75 persen dari target yang ditetapkan.

c) Penerimaan Bea Masuk dan Bea Keluar

Realisasi bea masuk sampai triwulan III-2019, menurun 53,29 persen dibanding

triwulan III-2018. Penurunan ini

dikarenakan permohonan keberatan dari pengguna jasa pengadaan mesin dan spareparts untuk pengolahan sawit dan kaolin atas terbitnya Surat Penetapan Tarif Dan/Atau Nilai Pabean ditolak oleh Kanwil DJBC Sumbagtim, sehingga berdampak pada menurunnya impor barang modal

tersebut. Sedangkan untuk realisasi bea keluar turun 0,41 persen dibanding

triwulan III-2018. Penurunan ini

disebabkan oleh menurunnya volume ekspor Palm Kernel Expeller (PKE). Selain itu harga komoditas unggulan Babel seperti ikan, lada dan timah mengalami penurunan di kancah global membuat produsen menahan penjualan.

Sumber : KPP Lingkup Babel (diolah)

PPh PPN PBB LainnyaPajak Bea Masuk Bea Keluar Pagu 1.124,64 1.124,22 96,75 29,97 5,60 0,40 Realisasi TW 3 1.030,62 1.514,87 18,31 17,77 2,56 0,25 % 91,64% 134,75% 18,93% 59,30% 45,72% 61,77% 91,64% 134,75% 18,93% 59,30% 45,72% 61,77% 0,00% 20,00% 40,00% 60,00% 80,00% 100,00% 120,00% 140,00% 160,00% 200,00 400,00 600,00 800,00 1.000,00 1.200,00 1.400,00

1.600,00 Grafik 2.1 Penerimaan Pajak

Sumber : OMSPAN, KPP dan KPPBC Lingkup Babel (diolah)

Sumber : KPP Lingkup Babel (diolah)

“realisasi pendapatan pajak naik signifikan bersumber dari pertambangan”

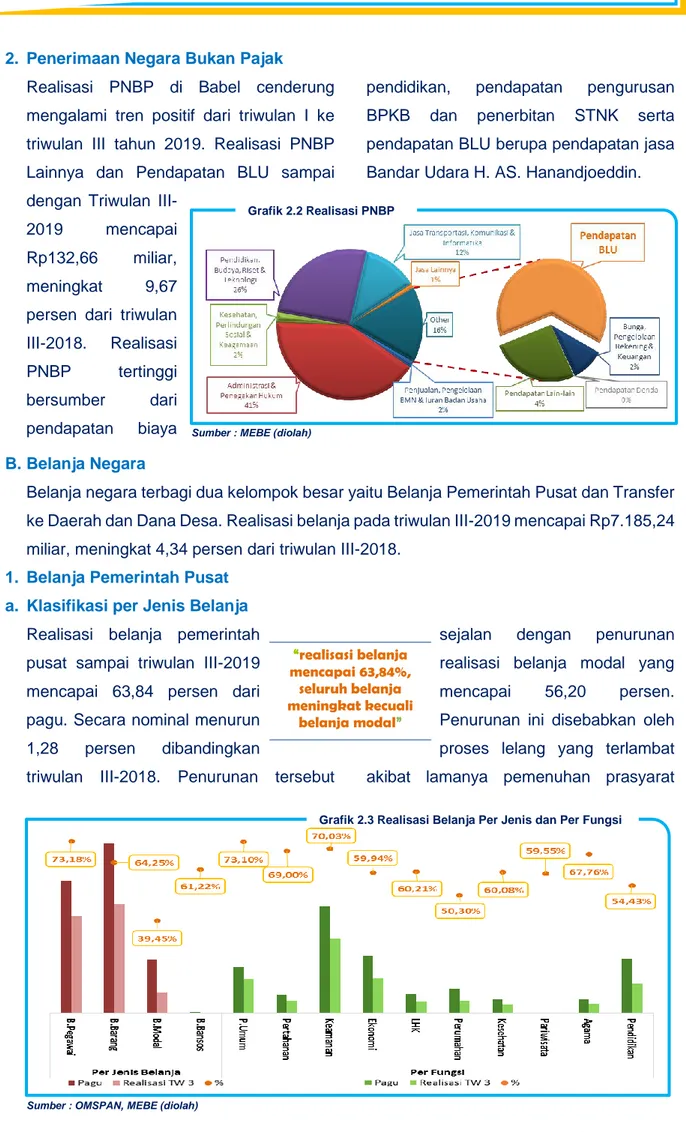

2. Penerimaan Negara Bukan Pajak

Realisasi PNBP di Babel cenderung mengalami tren positif dari triwulan I ke triwulan III tahun 2019. Realisasi PNBP Lainnya dan Pendapatan BLU sampai dengan Triwulan

III-2019 mencapai

Rp132,66 miliar,

meningkat 9,67

persen dari triwulan III-2018. Realisasi

PNBP tertinggi

bersumber dari

pendapatan biaya

pendidikan, pendapatan pengurusan

BPKB dan penerbitan STNK serta pendapatan BLU berupa pendapatan jasa Bandar Udara H. AS. Hanandjoeddin.

B. Belanja Negara

Belanja negara terbagi dua kelompok besar yaitu Belanja Pemerintah Pusat dan Transfer ke Daerah dan Dana Desa. Realisasi belanja pada triwulan III-2019 mencapai Rp7.185,24 miliar, meningkat 4,34 persen dari triwulan III-2018.

1. Belanja Pemerintah Pusat a. Klasifikasi per Jenis Belanja

Realisasi belanja pemerintah pusat sampai triwulan III-2019 mencapai 63,84 persen dari pagu. Secara nominal menurun

1,28 persen dibandingkan

triwulan III-2018. Penurunan tersebut

sejalan dengan penurunan

realisasi belanja modal yang

mencapai 56,20 persen.

Penurunan ini disebabkan oleh proses lelang yang terlambat akibat lamanya pemenuhan prasyarat

Sumber : Monev PA (diolah)

Sumber : Monev PA (diolah)

“realisasi belanja mencapai 63,84%, seluruh belanja meningkat kecuali belanja modal” Grafik 2.2 Realisasi PNBP

Sumber : MEBE (diolah)

Grafik 2.3 Realisasi Belanja Per Jenis dan Per Fungsi

- 7 - Kajian Fiskal Regional Triwulan III-2019

kontrak, serta karakter belanja modal yang selama ini proses kontraknya selesai pada triwulan IV. Sebaliknya realisasi belanja pegawai, belanja barang dan belanja

bansos tetap mengalami peningkatan baik q to q maupun y o y, dan sudah melebih target realisasi triwulan III yaitu diatas 60 persen.

b. Klasifikasi berdasarkan Fungsi

Fungsi ketertiban dan keamanan memiliki alokasi terbesar yaitu 29,91 persen dari total belanja pemerintah pusat. Sementara fungsi pariwisata dan budaya sebagai

salah satu sektor unggulan justru

mendapat alokasi terkecil yaitu 0,07 persen. Hal ini menunjukkan bahwa

dukungan pemerintah terhadap

pengembangan sektor unggulan Babel

masih belum optimal. Dari sisi tingkat

realisasi fungsi lingkungan hidup

meningkat 52,02 persen dibanding

realisasi triwulan III-2018, sedangkan

realisasi untuk fungsi ekonomi,

perumahan dan fasilitas umum,

pariwisata, pendidikan dan perlindungan sosial mengalami penurunan.

2. Transfer ke Daerah dan Dana Desa (TKDD)

Realisasi transfer Triwulan III-2019

mencapai Rp5,49 triliun atau 76,39 persen dari target, secara nominal naik sebesar 6,21 persen dibandingkan Triwulan III-2018. Dana Bagi Hasil mengalami peningkatan yang signifikan yaitu 46,46

persen dibanding Triwulan III-2018,

sedangkan DAK Fisik dan Dana Desa mengalami penurunan masing 37,47 persen dan 1,16 persen.

Penyaluran DAK Fisik terbilang paling lambat karena dari target belanja 60 persen, realisasi penyaluran DAK Fisik baru mencapai 40 persen yaitu sebesar Rp280,27 miliar.

Pemda cenderung menyampaikan

dokumen persyaratan penyaluran

mendekati batas waktu terakhir yang ditentukan. Pemda berdalih Laporan Hasil Reviu APIP belum dapat dipenuhi karena keterlambatan/masih dalam proses reviu APIP. Hal ini menjadi evaluasi untuk

penyaluran tahap selanjutnya agar

koordinasi antara OPD dengan APIP dapat ditingkatkan. Namun demikian

penyaluran DAK Fisik mempunyai

timeframe sendiri, sampai akhir Triwulan III masih dalam tempo penyaluran Tahap

II hal tersebut masih on track.

Diproyesikan pada Oktober 2019 akan terjadi penyaluran yang signifikan karena merupakan batas akhir penyaluran Tahap II.

Penyaluran Dana Desa hingga triwulan III-2019 mencapai Rp214,17 miliar atau 69,13 persen. Penyaluran Dana Desa di Babel hingga triwulan III-2019 dinilai lancar dan telah terealisasi Tahap II untuk seluruh pemda. Penyaluran Dana Desa Tahap III sampai dengan 30 September

baru tersalur untuk Kab. Bangka

(penyaluran batch I) dan Kab. Bangka Barat (sekaligus), sedangkan sisanya

sudah menyampaikan dokumen

penyaluran dan akan salur pada Oktober 2019.

Sementara itu penyerapan dana desa baru 55,69 persen dikarenakan adanya keterlambatan penyampaian laporan dari

desa ke Bakuda serta kekeliruan

pengisian volume output oleh aparatur

Desa. Penggunaan interkoneksi OM SPAN dan SISKEUDES diharapkan dapat

membantu agar data realisasi

penggunaan dana desa dan capaian output dapat ter-update secara periodik.

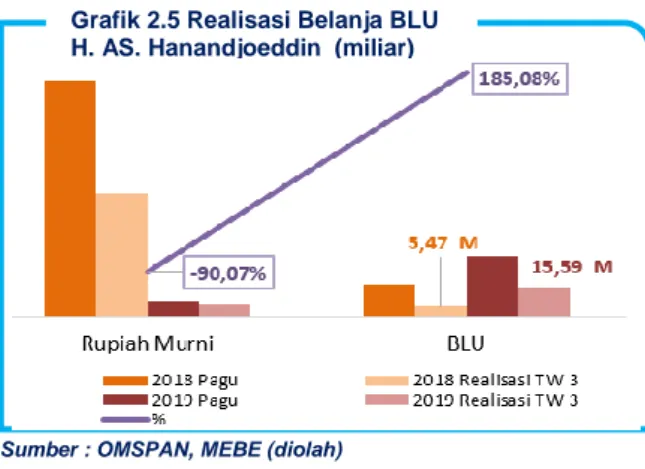

3. Pengelolaan Badan Layanan Umum (BLU)

Sejak 1 Januari 2018 bandara H. AS.

Hanandjoeddin di Tanjung Pandan

menjadi satu-satunya BLU yang ada di Babel. Realisasi pendapatan sampai dengan triwulan III-2019 mencapai 58,67 persen dari target yang ditetapkan, meningkat 66,51 persen dari realisasi triwulan sebelumnya.

Peningkatan ini sejalan dengan

penambahan rute penerbangan baru

maskapai Wings Air dengan rute

Tanjungpandan-Bandung mulai 9 Agustus 2019. Diperkirakan realisasi ini akan terus

meningkat hingga akhir tahun 2019 seiring dengan dibukanya rute baru untuk maskapai Air Asia yaitu Jakarta-Belitung dan Belitung-Kuala Lumpur mulai awal Oktober 2019.

Sementara itu realisasi belanja sampai dengan triwulan III-2019 mencapai 54,36 persen dari pagu. Belanja ini sebagian besar sudah berasal dari dana BLU,

sedangkan alokasi dari Rupiah Murni hanya sebesar 20,91 persen.

29,68% 64,01% 58,36% 57,73% 30,35% 44,91% 19,50% 20,67% 60,00% 100,00% 59,44% 60,00% 60,00% 60,00% P rov B angka Babar Bate ng B ase l P kp B e lit un g B e lt im B

angka Babar Bateng Base

l B e lit un g B e lt im

DAK FISIK DANA DESA

Pagu Realisasi TW III %

Grafik 2.4 Realisasi DAK Fisik dan Dana Desa

Sumber : OMSPAN, SIMTRADA (diolah)

Tabel 2.1 Realisasi Pendapatan dan Belanja BLU H.AS. Hananjoeddin (miliar)

Sumber : OMSPAN, MEBE (diolah)

Grafik 2.5 Realisasi Belanja BLU H. AS. Hanandjoeddin (miliar)

- 9 - Kajian Fiskal Regional Triwulan III-2019 4. Manajemen Investasi Pusat

Terdapat dua skema kredit program yang dilaksanakan di Bangka Belitung yaitu

Kredit Usaha Rakyat (KUR) dan

pembiayaan Ultra Mikro (UMi). Dari 150.813 UMKM (Data Dinas Koperasi-UMKM Prov. Babel per Triwulan I-2019), hingga Triwulan III-2019 hanya 17.830 debitur atau 11,82 persen yang menerima pembiayaan KUR. Babel menduduki urutan ke-8 dalam penyaluran KUR di regional Sumatera yaitu senilai Rp564,10 miliar, meningkat 9,08 persen dibanding triwulan III-2018.

Seperti tahun sebelumnya, sektor

perdagangan dan pertanian masih

mendominasi sebaran penyaluran KUR di

Babel yaitu masing-masing sebesar

Rp224,37 miliar dan Rp217,70 miliar. Sedangkan dari sisi penyaluran per pemda Kab. Bangka mendapat penyaluran KUR terbesar, baik dari jumlah debitur maupun nilai penyaluran. Dukungan pemda dalam menginput data calon debitur di SIKP masih sangat rendah meskipun sudah dilakukan upaya pembinaan oleh Kanwil DJPb melalui kegiatan bimtek. Dari 150.813 UMKM yang ada di Babel hanya sekitar 127 data calon debitur yang diinput oleh pemda di SIKP.

Penyaluran Ultra Mikro di Babel terbilang sangat rendah pada tahun 2019, hingga triwulan III ini baru mencapai Rp22 juta dengan jumlah debitur sebanyak 4 orang. Penyaluran UMi ini baru terealisasi pada

bulan Agustus setelah PT Pegadaian menyelesaikan masalah NPL. Selain itu PT PNM sebagai penyalur UMi baru di Babel melalui produk Mekaar juga belum menyalurkan UMi hingga triwulan ini.

“Disayangkan, Serapan KUR di Babel Minim”

Kepala DJPb Babel, Supendi menyayangkan masih sedikitnya pelaku usaha di daerah itu yang memanfaatkan KUR untuk

pengembangan usaha. “Secara nasional KUR tahun 2018 itu totalnya Rp123 triliun, Babel hanya memanfaatkan Rp605,5 miliar,”

ujar Supendi. Sedangkan di tahun 2019, menurut Supendi, dana KUR baru dimanfaatkan 2.417 UMKM atau baru Rp 115 miliar, padahal anggaran yang dialokasikan Rp140 triliun secara nasional. Disinggung penyebab minimnya pelaku UMKM mengakses permodalan melalui KUR, Supendi menilai bisa saja dikarenakan banyak faktor, baik kurangnya pemahaman pelaku usaha maupun persyaratan yang ditetapkan perbankan terlalu sulit. Jika, apabila masyarakat mengalami kesulitan terkait agunan ada alternatif lain yakni bantuan Ultra Mikro (UMi) yang bisa diakses melalui lembaga keuangan nonbank, seperti pegadaian dengan maksimal pembiayaan Rp. 10 juta.

Sumber: Rakyatpos.com, 9 April 2019. ber: bgka

.tibunnew s.com 15 juli 2019

Sumber : SIKP (diolah)

Grafik 2.6 Realisasi Penyaluran KUR Triwulan III-2019 (miliar)

Sumber : SIKP (diolah)

Perdagangan Besar dan Eceran 40% Pertanian, Perburuan dan Kehutanan 39% Industri Pengolahan

Jasa Kemasyarakatan, Sosial Budaya, Hiburan dan Perorangan Lainnya Jasa Kesehatan dan Kegiatan Sosial Jasa Pendidikan

Konstruksi

Penyediaan Akomodasi dan Makan Minum

C. Prognosis Realisasi APBN

Prognosis realisasi APBN 2019 untuk komponen penerimaan pajak dan PNBP

dihitung dengan metode regresi

menggunakan data realisasi triwulan III terhadap realisasi triwulan IV pada empat

tahun terakhir. Sedangkan untuk

komponen lainnya, prognosis dihitung dengan metode proporsi menggunakan data realisasi tahun sebelumnya.

Pendapatan negara diperkirakan

terealisasi 126,05 persen yang didukung dengan tingginya realisasi pajak terutama PPN yang mengalami peningkatan pada triwulan III yang mencapai 134,75 persen

dari target.

Sementara itu,

belanja negara

diperkirakan

terealisasi 97,20

persen hingga akhir tahun 2019.

Pola penyerapan

belanja pegawai

cenderung sama

setiap tahun sehingga diperkirakan akan

terserap optimal. Belanja modal

diproyeksikan terealisasi hingga 94,68 persen, hal ini dikarenakan pembayaran atas penyelesaian pekerjaan pemerintah, mayoritas baru dilakukan pada triwulan IV. Dana Desa hanya akan terealisasi 99,90 persen karena terdapat pemotongan penyaluran Dana Desa Tahap II di Bangka Tengah sebesar sisa Dana Desa 2018 di RKUD. Sementara itu prognosis DAK Fisik diperoleh dari pagu dikurangi dengan total pagu bidang yang tidak salur.

III. Perkembangan dan Analisis Pelaksanaan APBD

Secara umum realisasi pendapatan dan belanja daerah sampai dengan triwulan

III-2019 mengalami peningkatan jika

dibandingkan triwulan III-2018.

Peningkatan pendapatan daerah

bersumber dari kenaikan realisasi Dana

Tabel 2.2 Prognosis APBN s.d. akhir 2019 (miliar)

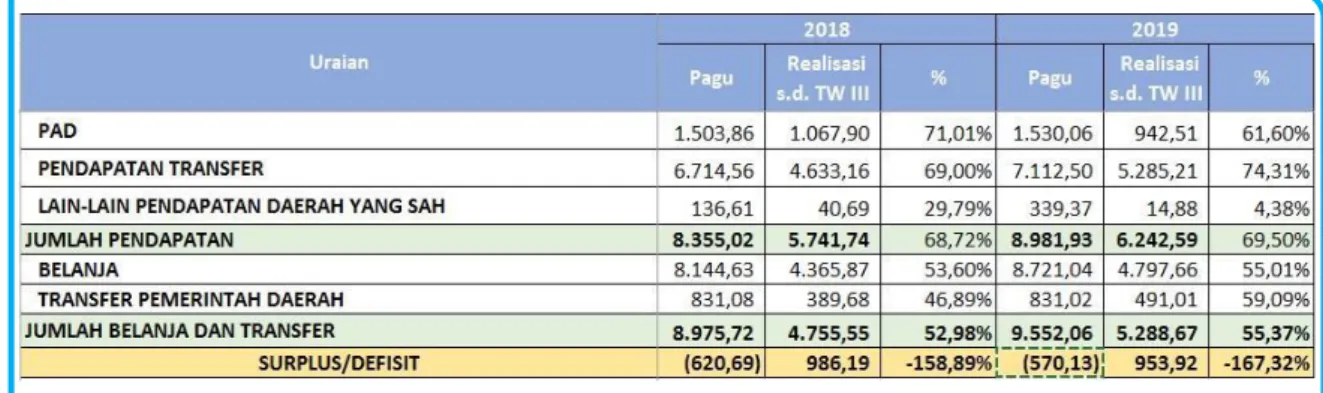

Tabel 3.1 Realisasi APBD s.d. Triwulan II-2018 dan 2019 (miliar)

- 11 - Kajian Fiskal Regional Triwulan III-2019

Alokasi Umum (DAU) dan Dana Bagi Hasil

Bukan Pajak. Sementara kenaikan

realisasi belanja bersumber dari belanja pegawai serta belanja barang. Meskipun

demikian, komitmen pemerintah daerah

terhadap pengeluaran yang bersifat

produktif semakin tinggi yang tercermin dari peningkatan realisasi belanja modal.

A. Pendapatan Daerah

Pendapatan daerah berasal dari

pendapatan asli daerah, pendapatan

transfer, dan pendapatan

lainnya. Total pendapatan

daerah meningkat Rp500,85

miliar atau 8,72 persen

dibandingkan 2018. Kinerja

realisasi pendapatan cenderung stabil dibandingkan tahun lalu yang masih tertahan di bawah angka 70 persen

terhadap target. Kenaikan pendapatan bersumber dari kenaikan transfer dari

pemerintah pusat. Rasio

pendapatan transfer terhadap total pendapatan meningkat dari 80,69 persen pada triwulan III-2018 menjadi 84,66 persen

pada triwulan III-2019. Hal ini

menunjukkan turunnya tingkat

kemandirian pemda pada tahun berjalan.

1. Pendapatan Asli Daerah (PAD)

Realisasi PAD pada triwulan III-2019 mencapai Rp942,51 miliar, turun signifikan sebesar 11,74 persen (Rp125,39 miliar) dibandingkan triwulan III-2018. Capaian turun dari 71,01 persen menjadi 61,6 persen terhadap target.

Turunnya capaian PAD bersumber dari realisasi pajak daerah yang turun 20,16 persen dibandingkan tahun lalu yang disebabkan turunnya realisasi beberapa pos penerimaan utama pajak daerah seperti pajak bahan bakar kendaraan, bea balik nama kendaraan bermotor dan penerimaan pajak kendaraan bermotor. Kenaikan realisasi pendapatan non pajak tidak mampu mengompensasi penurunan pajak daerah.

Rasio PAD terhadap total pendapatan daerah pada triwulan III-2019 turun dibandingkan triwulan III-2018. Begitu juga

jika dibandingkan dengan rata-rata

nasional 2018, tingkat kemandirian Pemda

triwulan III-2018 Babel masih berada di

bawah nasional. Rata-rata nasional

kemandirian pemda sebesar 24,6 persen, sedangkan Pemda di Babel sebesar 18,6 persen. Rata-rata nasional kemandirian Pemprov sebesar 45,8 persen sedangkan Pemprov Babel hanya 35,67 persen.

Rata-rata nasional kemandirian

Pemkab/Pemkot 15,5 persen sedangkan di Babel hanya 11,73 persen.

“realisasi pendapatan daerah naik 8,72% dibandingkan tw III 2018” Grafik 3.1 Komposisi Pendapatan Daerah PAD 53% PAD 47% Transfer 47% Transfer 53% LLPD 73% LLPD 27% s.d. Tw3 2018 s.d. Tw3 2019

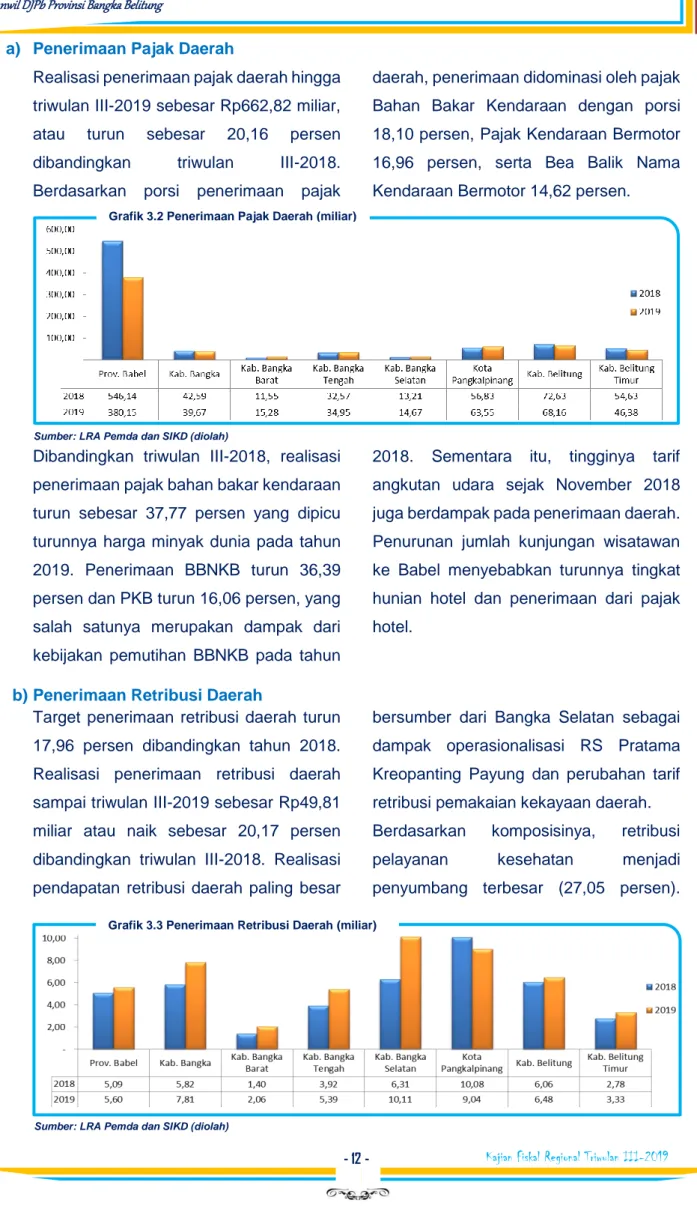

a) Penerimaan Pajak Daerah

Realisasi penerimaan pajak daerah hingga triwulan III-2019 sebesar Rp662,82 miliar,

atau turun sebesar 20,16 persen

dibandingkan triwulan III-2018.

Berdasarkan porsi penerimaan pajak

daerah, penerimaan didominasi oleh pajak Bahan Bakar Kendaraan dengan porsi 18,10 persen, Pajak Kendaraan Bermotor 16,96 persen, serta Bea Balik Nama Kendaraan Bermotor 14,62 persen.

Dibandingkan triwulan III-2018, realisasi penerimaan pajak bahan bakar kendaraan turun sebesar 37,77 persen yang dipicu turunnya harga minyak dunia pada tahun 2019. Penerimaan BBNKB turun 36,39 persen dan PKB turun 16,06 persen, yang salah satunya merupakan dampak dari kebijakan pemutihan BBNKB pada tahun

2018. Sementara itu, tingginya tarif angkutan udara sejak November 2018 juga berdampak pada penerimaan daerah. Penurunan jumlah kunjungan wisatawan ke Babel menyebabkan turunnya tingkat hunian hotel dan penerimaan dari pajak hotel.

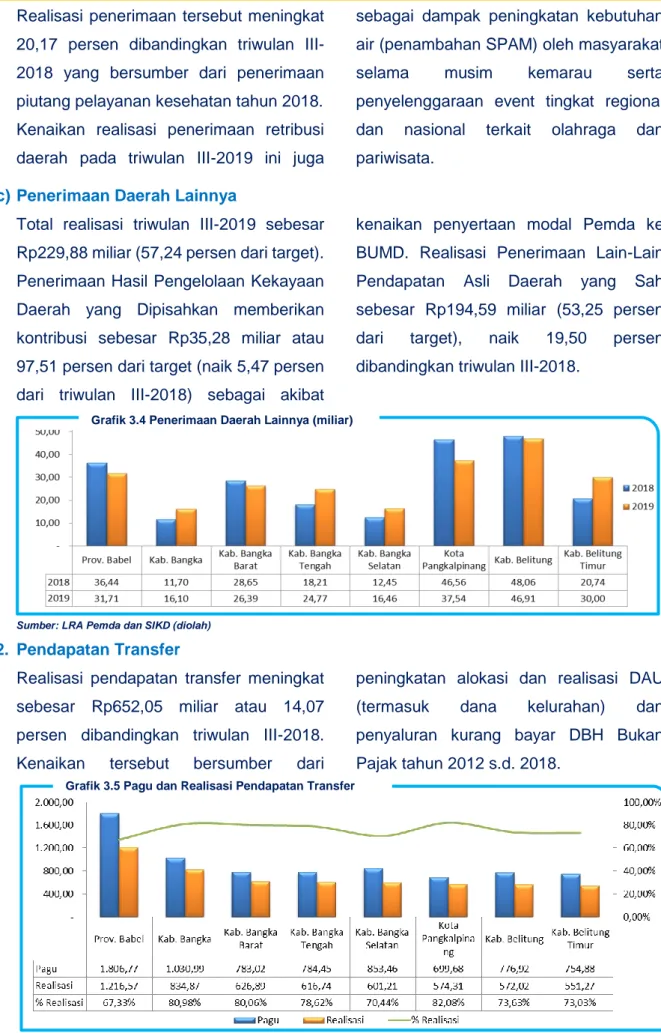

b) Penerimaan Retribusi Daerah

Target penerimaan retribusi daerah turun 17,96 persen dibandingkan tahun 2018. Realisasi penerimaan retribusi daerah sampai triwulan III-2019 sebesar Rp49,81 miliar atau naik sebesar 20,17 persen dibandingkan triwulan III-2018. Realisasi pendapatan retribusi daerah paling besar

bersumber dari Bangka Selatan sebagai dampak operasionalisasi RS Pratama Kreopanting Payung dan perubahan tarif retribusi pemakaian kekayaan daerah.

Berdasarkan komposisinya, retribusi

pelayanan kesehatan menjadi

penyumbang terbesar (27,05 persen).

Grafik 3.2 Penerimaan Pajak Daerah (miliar)

Sumber: LRA Pemda dan SIKD (diolah)

Grafik 3.3 Penerimaan Retribusi Daerah (miliar)

- 13 - Kajian Fiskal Regional Triwulan III-2019

Realisasi penerimaan tersebut meningkat 20,17 persen dibandingkan triwulan III-2018 yang bersumber dari penerimaan piutang pelayanan kesehatan tahun 2018. Kenaikan realisasi penerimaan retribusi daerah pada triwulan III-2019 ini juga

sebagai dampak peningkatan kebutuhan air (penambahan SPAM) oleh masyarakat

selama musim kemarau serta

penyelenggaraan event tingkat regional

dan nasional terkait olahraga dan

pariwisata.

c) Penerimaan Daerah Lainnya

Total realisasi triwulan III-2019 sebesar Rp229,88 miliar (57,24 persen dari target). Penerimaan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan memberikan kontribusi sebesar Rp35,28 miliar atau 97,51 persen dari target (naik 5,47 persen dari triwulan III-2018) sebagai akibat

kenaikan penyertaan modal Pemda ke BUMD. Realisasi Penerimaan Lain-Lain Pendapatan Asli Daerah yang Sah sebesar Rp194,59 miliar (53,25 persen

dari target), naik 19,50 persen

dibandingkan triwulan III-2018.

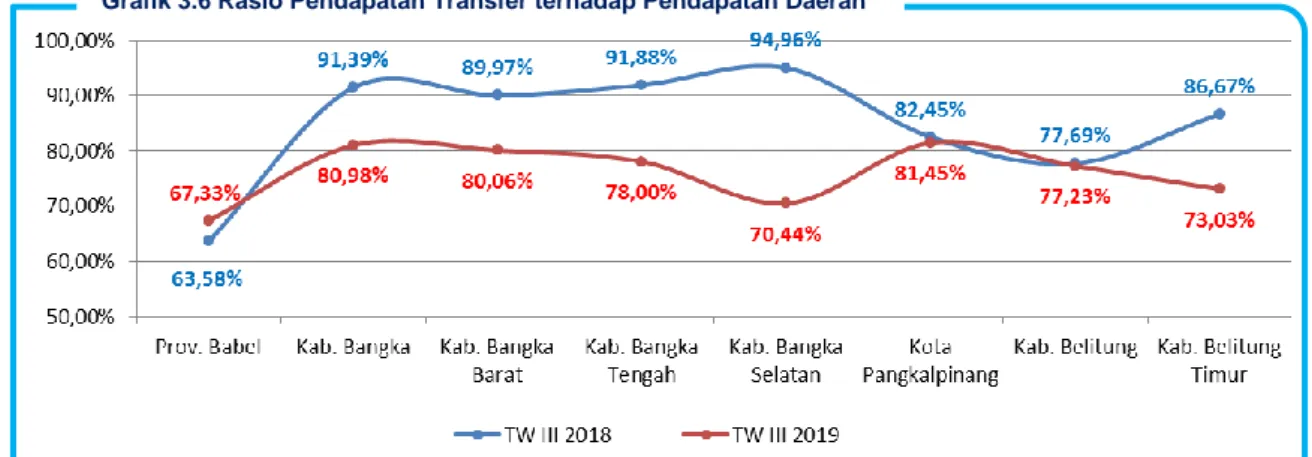

2. Pendapatan Transfer

Realisasi pendapatan transfer meningkat sebesar Rp652,05 miliar atau 14,07 persen dibandingkan triwulan III-2018.

Kenaikan tersebut bersumber dari

peningkatan alokasi dan realisasi DAU

(termasuk dana kelurahan) dan

penyaluran kurang bayar DBH Bukan Pajak tahun 2012 s.d. 2018.

Sumber: SIKD (diolah)

Grafik 3.4 Penerimaan Daerah Lainnya (miliar)

Sumber: LRA Pemda dan SIKD (diolah)

Grafik 3.5 Pagu dan Realisasi Pendapatan Transfer

Meskipun demikian, realisasi DAK justru turun 11,33 persen dibandingkan triwulan III-2018 dikarenakan antara lain kurang antisipatifnya Pemda dalam implementasi

syarat baru penyaluran DAK Fisik berupa LHR APIP dan perbedaan antara RK dengan juknis, serta kegagalan dalam lelang atau e-purchasing.

B. Belanja Daerah

1. Belanja Daerah menurut Klasifikasi Jenis Belanja

Realisasi belanja mengalami kenaikan sebesar 431,79 miliar (9,89 persen) dibandingkan triwulan III-2018.

Tingkat penyerapan mencapai 55,01 persen dari total pagu

belanja 2019, kinerja

penyerapan meningkat dibandingkan

tahun sebelumnya yang hanya 53,6 persen. Kenaikan realisasi belanja daerah bersumber dari peningkatan signifikan pada belanja pegawai sebesar 14,96 persen (akibat kenaikan gaji PNS) dan belanja barang sebesar 10,12 persen. Sementara itu, meskipun masih sangat rendah (35,94 persen dari total pagu), namun realisasi belanja modal meningkat

dibandingkan triwulan III-2018.

Peningkatan tersebut bersumber dari

kenaikan realisasi belanja modal

Pemprov yang memiliki porsi terbesar (34,7 persen dari total belanja modal daerah). Sampai triwulan III-2019 ini, hanya Pemprov, Pemkab Bangka, dan

Pemkab Belitung yang realisasi belanja

modalnya meningkat dibandingkan

triwulan III-2018.

Beberapa hal yang menjadi penyebab rendahnya realisasi belanja modal yaitu, masih

banyaknya rekanan yang belum

mengajukan tagihan meskipun progress

pekerjaan telah memenuhi syarat

pembayaran serta kendala terkait juknis kegiatan dan kelengkapan administrasi pengadaan.

Grafik 3.6 Rasio Pendapatan Transfer terhadap Pendapatan Daerah

Sumber: LRA Pemda dan SIKD (diolah)

“realisasi belanja daerah naik 9,89% dibandingkan tw III 2018” 47% 31% 14% 8% 49% 31% 14% 6%

Pegawai Barang Modal Lainnya

Grafik 3.7 Komposisi Belanja Daerah

Sumber: LRA Pemda dan SIKD (diolah)

Tw III-2018

- 15 - Kajian Fiskal Regional Triwulan III-2019 2. Belanja Daerah Berdasarkan Klasifikasi Fungsi

Tiga fungsi dengan realisasi belanja terbesar adalah fungsi pelayanan umum, fungsi pedidikan, dan fungsi kesehatan. Fungsi pelayanan umum yang terdiri dari urusan administrasi pemerintahan, urusan keuangan, dan urusan otonomi daerah masih merupakan komponen terbesar dalam penyerapan

belanja APBD, yaitu sebesar Rp.2.152,16 miliar (38,32 persen dari total realisasi

belanja). Realisasi belanja fungsi

pendidikan dan fungsi kesehatan masing-masing sebesar Rp.1.368,48 miliar (24,37

persen) dan Rp.758,50 miliar (13,51 persen).

Realisasi belanja fungsi pariwisata dan pertanian sebagai potensi unggulan selain timah, masih memiliki porsi yang sangat

rendah, masing-masing sebesar Rp.63,68 miliar (1,13 persen) dan Rp.84,44 miliar (1,50 persen). Fungsi keamanan dan

ketertiban memiliki persentase

penyerapan tertinggi yaitu 67,64 persen dari pagu fungsi.

C. Prognosis Realisasi APBD

Prognosis realisasi APBD disusun dengan menggunakan regresi realisasi APBD sampai dengan triwulan III-2019 terhadap

total tahun-tahun sebelumnya.

Pendapatan asli daerah tahun 2019

diperkirakan turun sebesar Rp248.3 miliar atau sebesar 15,15 persen dari 2018.

Prognosis untuk komponen lainnya

digunakan kinerja penyerapan tahun-tahun sebelumnya yang mendekati 100

Grafik 3.8 Belanja Daerah Per Jenis Belanja (miliar)

Sumber: LRA Pemda dan SIKD (diolah)

Sumber: Laporan GFS TW II-2019 (diolah)

persen. Pendapatan daerah diperkirakan hanya terealisasi 87,59 persen dan belanja sebesar 80,11 persen.

Faktor koreksi terhadap hasil regresi

dilakukan terhadap pos pendapatan

transfer berdasarkan kinerja triwulan III-2019 sebagai berikut:

a. Diperkirakan realisasi penerimaan DAK Non Fisik hanya mencapai 92 persen dari pagu, hal ini mempertimbangkan realisasi tahun 2018 dan progress

sampai dengan triwulan III-2019 yang selalu berada di bawah target,

b. Penerimaan DAK Fisik diproyeksikan tidak akan terserap lebih dari 90 persen, hal ini mempertimbangkan nilai DAK Fisik yang teridentifikasi gagal salur tahap II dan III,

c. Sedangkan penerimaan DAU, DID, dan Dana Desa dipastikan akan terserap seluruhnya hingga akhir 2019.

IV. PERKEMBANGAN DAN ANALISIS PELAKSANAAN ANGGARAN KONSOLIDASIAN A. Laporan Keuangan Pemerintah Konsolidasian

Jumlah pendapatan konsolidasian pada triwulan III-2019 mengalami kenaikan sebesar 52,19 persen yang bersumber dari kenaikan pendapatan perpajakan. Meskipun demikian, kenaikan tersebut

tidak mampu menutup kenaikan belanja sehingga realisasi anggaran konsolidasian masih tetap defisit meskipun turun 11,83 persen dibandingkan triwulan III-2018.

Tabel 3.2 Prognosis Realisasi APBD s.d. akhir 2019 (miliar)

Rp % Realisasi Terhadap Pagu Rp % Perkiraan Realisasi Terhadap Pagu Pendapatan 9.360,22 6.242,59 66,69% 8.198,62 87,59% PAD 1.530,49 942,51 61,58% 1.390,19 90,83% Transfer 7.490,37 5.285,21 70,56% 6.661,61 88,94% LLPD 339,37 14,88 4,38% 146,83 43,26% Belanja 9.930,15 5.288,67 53,26% 7.955,03 80,11% Belanja Pegawai 3.930,98 2.343,99 59,63% 2.802,06 71,28% Belanja Barang 2.502,69 1.508,70 60,28% 2.196,49 87,76% Belanja Modal 1.873,39 673,24 35,94% 1.708,75 91,21% Belanja Lainnya 1.623,09 762,74 46,99% 1.247,73 76,87% Uraian Pagu

Realisasi s.d. Triwulan III 2019 Perkiraan Realisasi s.d. Triwulan IV

Tabel 4.1 Pagu dan Realisasi Anggaran Konsolidasian (miliar)

2018

Pus at Daerah Kons olidas i Kenaikan Kons olidas i

Pendapatan Negara 2.717,04 957,39 3.674,42 45,83% 2.519,73

Pendapatan Perpajakan 2.584,38 662,82 3.247,20 52,19% 2.133,58

Pendapatan Bukan Pajak 132,66 279,69 412,35 6,79% 386,14

Hibah - 14,88 14,88 84909,77% 0,02

Trans fer - -* - 0,00% -

Belanja Negara 1.900,03 5.288,67 7.188,70 10,50% 6.505,43

Belanja Pem erintah 1.697,17 4.797,66 6.494,83 4,15% 6.235,76

Trans fer 202,86* 491,01 693,87 157,31% 269,67

Surplus /(Defis it) 817,01 (4.331,28) (3.514,28) -11,83% (3.985,70)

Pem biayaan - 830,55 830,55 58,11% 525,29

Penerim aan Pem biayaan Daerah - 836,72 836,72 57,27% 532,04 Pengeluaran Pem biayaan Daerah - 6,17 6,17 -8,58% 6,75 Sis a Lebih (Kurang) Pem biayaan Anggaran 817,01 (3.500,73) (2.683,72) -22,44% (3.460,40)

Uraian 2019

*) Pengeluaran Transfer Pemerintah Pusat dieliminasi dengan Penerimaan Transfer Pemda

- 17 - Kajian Fiskal Regional Triwulan III-2019 B. Pendapatan Konsolidasian

Pendapatan konsolidasian triwulan III-2019 naik 45,83 persen dibandingkan

triwulan III-2018, bersumber dari

pendapatan perpajakan

(terutama PPN dan pajak

daerah) naik sebesar 52,19

persen. Secara komposisi,

pendapatan pemerintah pusat

menjadi penyumbang terbesar

pendapatan konsolidasian (73,94 persen).

Penerimaan perpajakan pemerintah pusat lebih tinggi dibandingkan penerimaan perpajakan pemerintah daerah, namun sektor pendapatan bukan pajak pemerintah daerah lebih tinggi dari pemerintah pusat, dimana

Penerimaan BLUD menjadi

penyumbang terbesar

pendapatan bukan pajak pemerintah daerah yaitu sebesar Rp94,50 miliar.

1. Analisis Proporsi dan Perbandingan

Pada triwulan III-2019 pendapatan

konsolidasian didominasi pendapatan

perpajakan sebesar Rp3.247,20 miliar, terdiri dari pendapatan perpajakan pusat sebesar 79,59 persen dan pendapatan

daerah sebesar 20,41 persen. PNBP pemerintah pusat dan pemerintah daerah

masing-masing menyumbang 32,17

persen dan 67,83 persen dari total PNBP konsolidasian.

2. Analisis Perubahan

Penerimaan perpajakan konsolidasian triwulan III-2019 sebesar Rp3.247,20

miliar, naik 52,19 persen dibandingkan triwulan III-2018. Meskipun demikian, porsi realisasi pajak daerah terhadap total pendapatan konsolidasian turun dari 35,22 persen menjadi hanya 20,41 persen. Hal ini menunjukkan bahwa penerimaan pajak daerah masih perlu ditingkatkan.

Beberapa langkah yang dapat dilakukan Pemda untuk meningkatkan PAD antara lain:

1. Fokus pada pembangunan bidang pariwisata, dimana bidang tersebut

Grafik 4.1 Proporsi dan Perbandingan Pendapatan Konsolidasian (miliar)

Sumber: OMSPAN, LRA Pemda dan SIKD (diolah)

Grafik 4.2 Perbandingan Penerimaan Pajak Konsolidasian (miliar)

Sumber: OMSPAN, LRA Pemda dan SIKD (diolah)

“realisasi pendapatan konsolidasian naik

45,83% dibanding tw III 2018”

sangat terkait dengan banyak sektor usaha sumber pajak dan retribusi daerah (hotel, restoran, tiket masuk), 2. Pemutakhiran data wajib pajak (WP)

PBB serta NJOP tanah dan bangunan guna optimalisasi penerimaan PBB dan BPHTB,

3. Percepatan Perda Zonasi guna

optimalisasi PAD dari wilayah pesisir, 4. Modernisasi pajak daerah melalui

pemanfaatan teknologi untuk

memperluas akses melalui

pembayaran online.

3. Analisis Pertumbuhan Ekonomi terhadap kenaikan realisasi pendapatan konsolidasian

Pada triwulan III-2019, PDRB Babel

sebesar Rp19,13 triliun dengan

pertumbuhan ekonomi 3,05 persen.

Sedangkan pendapatan konsolidasian sebesar Rp3.674,42 miliar atau naik

sebesar 45,83 persen dibandingkan

triwulan III-2018. Pertumbuhan ekonomi, khususnya yang bersumber dari sektor penggalian dan pengolahan dikarenakan pembenahan di sektor timah telah secara

signifikan mampu menjadi

pengungkit pendapatan

konsolidasian melalui kenaikan pendapatan PPN.

Meskipun demikian, tingginya

tingkat inflasi yang dipicu oleh transportasi

udara telah mendistorsi angka

pertumbuhan ekonomi Babel. Inflasi tersebut menekan capaian penerimaan daerah khususnya dari sektor pariwisata yang menjadi salah satu sektor unggulan. Oleh karena itu, pemerintah daerah harus lebih serius dalam menciptakan

sumber-sumber penerimaan baru berbasis

teknologi dan ekonomi unggulan daerah

dengan tetap menjadikan langkah

pengendalian inflasi sebagai perhatian

utama karena sangat terkait erat dengan indikator perekonomian lainnya.

C. Belanja Konsolidasian

1. Analisis Proporsi dan Perbandingan

Belanja konsolidasian pada triwulan III-2019 sebesar Rp7.188,70 miliar, terdiri dari 26,43 persen belanja pusat dan 73,57

persen belanja daerah. Belanja

operasional masih didominasi oleh belanja pegawai sebesar 42,65 persen dan belanja barang sebesar 32,30 persen, sedangkan belanja modal jumlahnya lebih kecil dibanding dengan porsi

Tabel 4.2 Realisasi Pendapatan Konsolidasian (miliar)

Sumber: OMSPAN, LRA Pemda dan SIKD (diolah)

Uraian 2018 2019 Kenaikan

Penerimaan Perpajakan 2.133,58 3.247,20 52,2%

PNBP 386,14 427,23 10,6%

Total 2.519,72 3.674,42 45,8%

PDRB/Pert.Ekonomi 7,09 6,27

Grafik 4.3 Proporsi dan Perbandingan Belanja Konsolidasian (miliar)

- 19 - Kajian Fiskal Regional Triwulan III-2019

belanja pegawai dan belanja barang yaitu

sebesar 11,55 persen. Rendahnya

realisasi belanja modal dikarenakan

sebagian besar pekerjaan fisik yang kontraknya berakhir pada triwulan IV belum diajukan

pembayarannya meskipun

penyelesaian pekerjaan sudah memenuhi persyaratan pembayaran.

Hal ini menunjukkan bahwa kenaikan alokasi belanja transfer belum

mampu diimbangi dengan

peningkatan kinerja penyerapan dana tersebut oleh pemda.

2. Analisis Perubahan

Secara umum realisasi pendapatan dan belanja pada triwulan III-2019 mengalami peningkatan jika dibandingkan periode yang sama pada tahun 2018. Jika melihat perbandingan komposisi struktur Belanja Pemerintah Konsolidasian antara triwulan

III tahun 2018 dan 2019, 42,66 persen belanja dialokasikan untuk membiayai belanja pegawai. Besarnya realisasi

belanja pegawai dipicu adanya kenaikan gaji di tahun 2019.

Ke depan, pemerintah daerah perlu meningkatkan porsi belanja bagi investasi

produktif yang diarahkan bagi

pembentukan sumber-sumber pertumbuhan ekonomi baru, pengendalian inflasi, dan sumber penerimaan daerah sesuai dengan potensi yang dimiliki, antara lain di sektor pariwisata, perkebunan, serta perikanan dan kelautan.

D. Analisis Kontribusi Pemerintah terhadap PDRB

Berikut adalah ringkasan Laporan

Operasional sebagai salah satu komponen Laporan Statistik Keuangan Pemerintah Lingkup Bangka Belitung triwulan III-2019. Kontribusi Pemerintah terhadap Produk Domestik Regional Bruto dari Belanja

Pemerintah dihitung dengan cara

membandingkan nilai Pengeluaran

Konsumsi Pemerintah dengan PDRB.

Sedangkan kontribusi Pemerintah

terhadap PDRB dari Investasi dihitung dari perbandingan nilai PMTB dengan PDRB. Dari tabel laporan operasional dan data BPS dapat diketahui bahwa:

1. Pengeluaran konsumsi pemerintah

sebesar Rp6.747,85 miliar;

2. Pembentukan Modal Tetap Bruto (PMTB) sebesar Rp830,42 miliar; dan

3. PDRB Triwulan III-2019 sebesar

Rp19,13 triliun.

Grafik 4.4 Komposisi Belanja Konsolidasian (miliar)

Sumber: GFS triwulan II-2019 (diolah)

“realisasi belanja konsolidasian naik

10,5% dibanding tw III 2018”

Berdasarkan data tersebut, dapat diketahui kontribusi pengeluaran pemerintah terhadap PDRB sebesar 35,27 persen. Sedangkan nilai investasi pemerintah yang dicerminkan dari PMTB terhadap PDRB sebesar 4,34 persen. Peranan konsumsi pemerintah relatif

memiliki efek jangka

waktu yang lebih

pendek dalam perekonomian

dibandingkan dengan investasi terutama pengadaan aset tetap.

Pada triwulan III-2019, kondisi

perekonomian sebesar 3,05 persen turun dibandingkan triwulan III-2018 yang tercatat 4,51 persen. Dengan perekonomian yang cukup baik, kontribusi Pemerintah dari investasi sebesar 4,34 persen diharapkan dapat meningkatkan pertumbuhan ekonomi pada masa yang akan datang.

V. ISU FISKAL REGIONAL TERPILIH: “TIMAH, URAT NADI PEREKONOMIAN BABEL”

“

Inilah tempat timah terkaya yang tiada bandingnya di dunia.

Seluruh pulau (Bangka Belitung) nya akan menjadi tambang timah

terbesar…”

(Thomas Stamford Raffles,1812)

Benarlah apa yang dikatakan Raflles tersebut. Indonesia merupakan penghasil

timah terbesar kedua setelah Tiongkok. Babel identik dengan timah karena

merupakan sumber timah terbesar

Indonesia.

Selaras dengan hasil analisis Locational Quotient (LQ), sub sektor industri

pengolahan logam dasar dan

pertambangan bijih logam saat ini menjadi sektor unggulan bagi perekonomian Babel dengan komoditas andalan berupa timah.

Tabel 4.3 Transaksi yang Mempengaruhi Kekayaan Netto (miliar)

Pendapatan: 11.126,25 a. Pajak 3.124,14 b. Kontribusi sosial - c. Hibah 377,20 d. Pendapatan lain 7.624,90 Beban: 6.747,85 a. Kompensasi pegawai 3.039,03

b. Penggunaan barang dan jasa 2.247,64 c. Konsumsi aset tetap -

d. Bunga -

e. Subsidi 0,60

f. Hibah 1.213,70

g. Manfaat sosial 10,15

h. Beban Lainnya 236,72

Keseimbangan operasi bruto/neto 4.378,40

Transaksi Aset Non Keuangan Neto 830,42

a. Aset tetap 825,33

b. Persediaan -

c. Barang berharga -

d. Aset non produksi 5,08

Net Lending/Borrowing 3.547,98

Transaksi yang mempengaruhi kekayaan neto

Tabel 5.1 Hasil Analisis LQ Babel 2013-2018

Sumber: Kajian Fiskal Regional Kanwil DJPb Prov Babel

Lapangan Usaha Nilai LQ

Rata-rata Keterangan

2013 2014 2015 2016 2017 2018 LQ

Industri Pengolahan Logam Dasar 17,59 17,88 16,86 17,98 18,44 20,33 18,18 Basis

Pertambangan Bijih Logam 8,73 11,40 15,30 16,03 13,43 12,20 12,85 Basis

Perikanan 2,90 2,73 2,51 2,45 2,25 3,57 2,73 Basis

Pertanian Tanaman Perkebunan 1,98 2,22 2,47 2,54 2,44 3,12 2,46 Basis

- 21 - Kajian Fiskal Regional Triwulan III-2019

Hasil rekapitulasi nilai LQ yang jauh di atas sub sektor lain menunjukkan dominasi dua

sub sektor ini sebagai urat nadi

perekonomian Babel.

Kontribusi Pertambangan terhadap PDRB Babel

Babel memiliki 4 sektor lapangan usaha yang berkontribusi besar terhadap PDRB menurut Lapangan Usaha ADHB, dari yang terbesar ke yang terkecil yaitu sektor Industri Pengolahan, sektor Pertanian,

Kehutanan, dan Perikanan, sektor

Perdagangan, serta sektor Pertambangan dan Penggalian.

Secara mandiri sektor Industri Pengolahan mempunyai andil

terbesar dalam membentuk

PDRB. Ditambah dengan porsi dari sektor Pertambangan dan

Penggalian maka pada tahun 2019 hampir 29,81 persen PDRB didorong dari kedua sektor ini. Sektor Pengolahan dan sektor Pertambangan dan Penggalian sendiri didominasi oleh Timah, mencapai 90 persen, berupa industri logam dasar timah dan pertambangan biji logam timah.

Meskipun berkontribusi terbesar terhadap

PDRB, sektor Pengolahan dan

Pertambangan mengalami tren menurun. Penyebabnya adalah harga timah yang

belum membaik seperti sebelum tahun 2015. Harga yang semakin turun ini pula

yang melatarbelakangi kebijakan

menahan volume ekspor. Pembatasan Izin

Usaha Pertambangan (IUP) yang

diberlakukan dan semakin ketatnya aturan tentang pertimahan, khususnya ekspor timah membuat smelter swasta

yang berhenti berproduksi

sehingga menurunkan produksi

bijih timah sebagai bahan

bakunya.

Sektor Pertanian setelah

mengalami kenaikan sampai dengan tahun 2016, sedikit menurun sampai dengan triwulan III tahun 2019 kembali

naik. Sektor Perdagangan justru

kontribusinya semakin meningkat dengan cukup stabil. Sektor Pertanian dan sektor

Perdagangan secara bersama-sama

bergerak positif dalam kontribusi PDRB, di tahun 2019 mampu menyumbang 34 persen dari PDRB. Bahkan pada tahun terakhir kontribusi keduanya melebihi

Grafik 5.1 Kontribusi terhadap PDRB Babel

18,75 8,75 19,12 16,05 5,00 10,00 15,00 20,00 25,00 30,00 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 (tw III)

Pertanian, Kehutanan, dan Perikanan Pertambangan dan Penggalian Pengolahan Perdagangan

Sumber: BPS “sektor pertambangan dan penggalian menyumbang 29,81% PDRB”

kontribusi Pengolahan dan Pertambangan yang hanya mencapai 30 persen. Sektor utama pembentuk PDRB bergeser dari

sektor Pengolahan dan Pertambangan ke sektor Pertanian dan Perdagangan.

Nilai Ekspor Babel

Setelah turun pada 2016, nilai ekspor timah melonjak tajam pada 2017. Sedikit turun pada 2018 dan pada 2019 diproyeksikan semakin turun disebabkan adanya kebijakan untuk menahan volume

ekspor karena faktor harga yang semakin turun. Tercatat sampai September 2019 nilai ekspor baru mencapai US $ 868 juta, cukup jauh dari nilai ekspor 2018 yang mencapai US $ 1.361 juta.

“Angkat harga timah dunia, PT Timah (TINS) tekan volume ekspor”

Melihat apa yang terjadi pada pasar saat ini, kita akan lakukan kebijakan untuk menahan volume ekspor karena harga timah

semakin menurun. Namun tentu kebijakan ini akan dievaluasi kembali ketika harga sudah membaik,” jelas Riza dalam

keterangan resminya Kamis (5/9).

Riza menjelaskan bahwa kondisi harga timah saat ini kurang menguntungkan bagi sektor pertambangan timah, khususnya produsen. Dari periode Juli 2019, TINS sudah menekan volume ekspor. Namun bila harga tetap tidak membaik TINS akan mengambil langkah untuk mengurangi volume ekspor hingga 1.000 ton-2.000 ton per bulan..

Sumber: https://investasi.kontan.co.id/, 5 September 2019. Fluktuasi Harga Timah

Harga timah mengalami fluktuasi dari waktu ke waktu. Sempat naik drastis pada tahun 2011 di US $26.053, kemudian menurun sampai titik terendah pada tahun

2015 di US $ 16.066.

Menurunnya harga timah ini

lebih disebabkan oleh

penurunan konsumsi logam

timah dunia dampak dari krisis

yang terjadi di Eropa yang mengakibatkan melemahnya daya beli konsumen yang terutama berbasis di Eropa. Disisi lain penurunan harga logam timah juga dipicu membanjirnya bijih timah ilegal di pasaran,

terutama yang berasal dari Indonesia,

sehingga membuat supply melebihi

demand.

Harga timah mulai merangkak naik kembali meski tidak setinggi pada 2011 sampai pada tahun 2017 di harga US $20.165. Kenaikan harga timah ini dipicu oleh tingginya permintaan logam timah oleh Cina untuk industri elektronika dan rumah tangga, sementara produksi timah dunia masih rendah. Selanjutnya harga timah turun kembali dan pada Juli 2019 berada di harga US $19.317. 81% 75% 77% 77% 80% 70% 72% 74% 76% 78% 80% 82% 0 500 1000 1500 2015 2016 2017 2018 2019 (Sept)

Timah Non Timah %

Grafik 5.2 Nilai Ekspor Babel (US $ Juta)

Sumber: BPS (diolah) “meskipun menjadi penghasil kedua terbesar timah, Indonesia bukan price maker”

- 23 - Kajian Fiskal Regional Triwulan III-2019

Penurunan ini dipicu perang dagang antara Tiongkok dan Amerika Serikat. Pemerintah optimis harga timah akan

membaik sampai dengan akhir tahun 2019 karena diprediksikan permintaan timah akan tinggi.

Timah berkontribusi terhadap pendapatan daerah melalui Dana Bagi Hasil (DBH) baik DBH Pajak Penghasilan (PPh) maupun DBH Pajak Bumi dan Bangunan

(PBB). Pada dasarnya semakin besar realisasi penerimaan pajak penghasilan maupun PBB dari Babel maka semakin besar pula DBH yang akan diterima.

Berdasarkan tarif Peraturan Pemerintah 9 Tahun 2012 tentang Jenis Dan Tarif Atas Penerimaan Negara Bukan Pajak Yang Berlaku Pada Kementerian Energi Dan Sumber Daya Mineral. Mineral timah dikenakan royalti sebesar 3 persen dari

harga jual. Tarif ini jauh lebih rendah apabila dibandingkan dengan mineral batubara yang mencapai 10 persen. Dalam rangka meningkatkan realisasi pajak penghasilan langkah-langkah yang dilakukan sebagai berikut:

1. Meningkatkan pendataan

Wajib Pajak, dalam hal ini penduduk yang terlibat dalam

pertambangan maupun

perdagangan timah. Pemda dapat

bekerja sama dengan KPP

setempat dalam menyisir wajib

Grafik 5.5 Pendapatan Royalti (miliar)

Sumber: Bakuda Prov. Kep. Babel (diolah)

110 66 41 119 112 20 40 60 80 100 120 140 2015 2016 2017 2018 2019 (Okt)

Grafik 5.3 Harga Timah Per Metric Ton (US $)

Sumber: Blommberg 5.000,00 10.000,00 15.000,00 20.000,00 25.000,00 30.000,00 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Grafik 5.4 Pendapatan Daerah dari Timah (miliar)

pajak sehingga potensi penerimaan

pajak dapat meningkat sekaligus

meningkatkan kepatuhan kewajiban perpajakan wajib pajak.

2. Perusahaan yang mempunyai usaha

cabang, termasuk dalam dunia

pertimahan di Babel agar mendaftarkan

NPWP lokasi sehingga pajak

pengasilan atas gaji karyawan dapat disetor sebagai penerimaan KPP di Babel.

3. Pemda berkoordinasi terkait data Ijin Usaha (IU) yang diterbitkan sehingga terpantau oleh KPP usaha-usaha yang

dilakukan oleh wajib pajak. Hal ini meminimalisasi adanya wajib pajak yang tidak melaporkan penghasilan

dari usahanya yang mungkin

menjalankan lebih dari satu usaha. 4. Sebagai penghasil timah terbesar

kedua di dunia, Indonesia seharusnya dapat berperan lebih sebagai price maker dalam perdagangan timah dunia. Melalui Indonesian Commodity and Derivatives Exchange (ICDX) dan pusat logistik berikat (PLB) diharapkan mampu mewujudkan hal tersebut.

Babel Perlu Move On dari Timah

Meninggalkan timah sebagai pendorong PDRB merupakan hal yang sulit bagi Babel. Sektor pertambangan

khususnya timah adalah urat nadi perekonomian di Bumi Serumpun Sebalai ini sejak jaman Belanda dulu.

Meskipun kontribusinya terhadap PAD

langsung tidak seberapa besar,

Pemerintah hanya dapat 3 persen dari total laba perusahaan dan itu pun dibagikan lagi untuk berbagai sektor pembangunan. Namun multiplier effect -nya terhadap perekonomian masyarakat cukup besar.

Pada tahun 2019, 24,42 persen penduduk Babel bergelut dengan Timah sebagai

mata pencaharian, baik

Pengolahan maupun

Pertambangan dan Penggalian .

Seiring dengan berjalannya

waktu, timah yang merupakan sumber daya yang tidak dapat diperbarui lambat laun akan berkurang atau bahkan habis. Namun melihat kontribusinya terhadap PDRB pada tahun terakhir yang melemah di tengah lesunya harga timah perlu dipikirkan untuk menggerakkan sektor pertanian dan sektor perdagangan di Babel. “Babel perlu sumber ekonomi baru yang berkelanjutan” Keterangan Gambar

- 25 - Kajian Fiskal Regional Triwulan III-2019 LAMPIRAN

Lampiran I. Pagu dan Realisasi APBN s.d. Triwulan III-2018 dan 2019 (miliar rupiah)

Sumber : OMSPAN, MEBE, SIMTRADA, KPP dan KPPBC Lingkup Babel (diolah)

Lampiran II. Realisasi APBD Babel s.d. Triwulan III-2018 dan 2019 (miliar rupiah)

Sumber: LRA Pemda dan SIKD (diolah)

Pagu Realisasi TW 3 Pagu Realisasi TW 3

PENDAPATAN

PAD 1.503,86 1.067,90 1.530,06 942,51

Pajak Daerah 954,67 830,14 1.063,72 662,82

Retribusi Daerah 78,88 41,45 64,71 49,81

Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan 39,08 33,45 36,18 35,28

Lain-Lain PAD yang Sah 431,23 162,85 365,45 194,59

PENDAPATAN TRANSFER 6.714,56 4.633,16 7.112,50 5.285,21

Transfer - Dana Perimbangan 6.597,19 4.436,42 6.792,93 4.983,15

Dana Bagi Hasil Pajak / Bukan Pajak 396,11 89,32 209,92 116,69

Dana Bagi Hasil Bukan Pajak (SDA) 1.730,47 336,85 673,18 537,98

Dana Alokasi Umum 3.272,91 3.226,64 4.447,67 3.624,15

Dana Alokasi Khusus 1.197,70 783,61 1.462,16 704,33

Transfer Pemerintah Pusat - Lainnya 117,37 196,74 319,57 297,75

Dana Penyesuaian - - 10,28 10,28

Lainnya 117,37 196,74 309,28 287,46

Transfer Bantuan Keuangan - - - 4,30

Bantuan Keuangan dari Pemerintah Prov./Kabupaten/Kota Lainnya - - 4,30

LAIN-LAIN PENDAPATAN DAERAH YANG SAH 136,61 40,69 339,37 14,88

Pendapatan Hibah 67,31 0,02 243,33 14,88 Pendapatan Lainnya 69,30 40,67 96,04 -JUMLAH PENDAPATAN 8.355,02 5.741,74 8.981,93 6.242,59 BELANJA 8.144,63 4.365,87 8.721,04 4.797,66 Belanja Pegawai 2.931,75 2.038,89 3.930,98 2.343,99 Belanja Barang 3.054,47 1.369,99 2.502,69 1.508,70 Belanja Subsidi 1,36 0,48 2,03 0,60 Belanja Hibah 512,24 330,75 385,60 264,65

Belanja Bantuan Sosial 6,16 3,21 6,27 6,23

Belanja Modal 1.619,96 619,98 1.873,39 673,24

Belanja Tidak Terduga 18,69 2,58 20,08 0,25

TRANSFER PEMERINTAH DAERAH 831,08 389,68 831,02 491,01

Transfer/Bagi Hasil ke Desa 74,11 4,18 130,00 5,66

Transfer Bagi Hasil Pajak Daerah 71,59 3,55 126,73 5,41

Transfer Bagi Hasil Pendapatan Lainnya 2,52 0,63 3,27 0,25

Transfer Bantuan Keuangan 756,97 385,50 701,02 485,36

Bantuan Keuangan ke Pemda Lainnya 122,97 - -

-Transfer Bantuan Keuangan 627,84 383,03 695,21 483,21

Transfer Bantuan Keuangan Lainnya 6,17 2,47 5,81 2,15

JUMLAH BELANJA DAN TRANSFER 8.975,72 4.755,55 9.552,06 5.288,67

SURPLUS/DEFISIT (620,69) 986,19 (570,13) 953,92

Lampiran III. Regression Analysis: Pajak dan PNBP

Regression Analysis: Pajak versus Q3

The regression equation is

Pajak = 900 + 0,802 Q3

Predictor Coef SE Coef T P Constant 899,6 103,4 8,70 0,013 Q3 0,80181 0,08339 9,62 0,011 S = 28,9179 R-Sq = 97,9% R-Sq(adj)= 96,8% Analysis of Variance Source DF SS MS F P Regression 1 77317 77317 92,46 0,011 Residual Error 2 1672 836 Total 3 78989

Regression Analysis: PNBP versus Q3

The regression equation is

PNBP = 24,0 + 1,11 Q3

Predictor Coef SE Coef T P Constant 24,037 9,515 2,53 0,127 Q3 1,11379 0,09705 11,48 0,008 S = 4,49316 R-Sq = 98,5% R-Sq(adj)= 97,8% Analysis of Variance Source DF SS MS F P Regression 1 2658,9 2658,9 131,71 0,008 Residual Error 2 40,4 20,2 Total 3 2699,3

Regression Analysis: Belanja Barang versus Q3

The regression equation is

Belanja Barang = 464 + 0,905 Q3

Predictor Coef SE Coef T P Constant 463,7 169,7 2,73 0,112 Q3 0,9048 0,2853 3,17 0,087 S = 62,5094 R-Sq = 83,4% R-Sq(adj)= 75,1% Analysis of Variance Source DF SS MS F P Regression 1 39286 39286 10,05 0,087 Residual Error 2 7815 3907 Total 3 47101

Regression Analysis: Belanja Modal versus Q3

The regression equation is

Belanja Modal = 157 + 1,47 Q3

Predictor Coef SE Coef T P Constant 157 1176 0,13 0,906 Q3 1,475 3,211 0,46 0,691 S = 171,008 R-Sq = 9,5% R-Sq(adj) = 0,0% Analysis of Variance Source DF SS MS F P Regression 1 6170 6170 0,21 0,691 Residual Error 2 58488 29244 Total 3 64658

Regression Analysis: Belanja Bansos versus Q3

The regression equation is

Belanja Bansos = 3,76 + 1,61 Q3

Predictor Coef SE Coef T P Constant 3,7614 0,6905 5,45 0,032 Q3 1,61195 0,03415 47,20 0,000 S = 1,13188 R-Sq = 99,9% R-Sq(adj)= 99,9% Analysis of Variance Source DF SS MS F P Regression 1 2853,7 2853,7 2227,48 0,000 Residual Error 2 2,6 1,3 Total 3 2856,3

Regression Analysis: DBH versus Q3

The regression equation is

DBH = 462 + 0,409 Q3

Predictor Coef SE Coef T P Constant 462,1 223,5 2,07 0,175 Q3 0,4088 0,4121 0,99 0,426 S = 114,360 R-Sq = 33,0% R-Sq(adj) = 0,0% Analysis of Variance Source DF SS MS F P Regression 1 12869 12869 0,98 0,426 Residual Error 2 26157 13078 Total 3 39026