PENGARUH PARTISIPASI ANGGARAN, INFORMASI ASIMETRI,

BUDAYA ORGANISASI, KOMPLEKSITAS TUGAS, REPUTASI, ETIKA,

DAN SELF ESTEEM TERHADAP BUDGETARY SLACK

(STUDI PADA SATUAN KERJA PERANGKAT DAERAH

KABUPATEN JEMBRANA)

1

I Made Bagas Wisnu Pamungkas,

1I Made Pradana Adiputra,

2Ni Luh Gede Erni Sulindawati

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {[email protected], [email protected],

[email protected]}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh variabel ekonomi yaitu partisipasi anggaran, informasi asimetri, budaya organisasi, kompleksitas tugas dan variabel personal yaitu reputasi, etika, dan self esteem terhadap budgetary slack di SKPD Kabupaten Jembrana baik secara parsial maupun secara simultan.

Desain penelitian yang digunakan adalah penelitian kuantitatif. Jumlah populasi dalam penelitian adalah 18 SKPD yang terdiri dari Tim Anggaran Pemerintah Daerah (TAPD) yang terlibat dalam penyusunan anggaran pada SKPD Kabupaten Jembrana. Teknik pengambilan sampel yang digunakan adalah purposive sampling, dengan jumlah responden adalah 54 orang. Sumber data dalam penelitian adalah data primer. Data dikumpulkan dengan menggunakan metode survey melalui penyebaran kuesioner secara langsung. Kuesioner disusun dengan menggunakan skala likert 1 sampai 5. Metode analisis data yang digunakan yaitu analisis regresi berganda dan pengujian data dilakukan dengan dibantu oleh Program SPSS (Statistical Product and Service Solution)

19.

Hasil penelitian menunjukkan bahwa secara parsial informasi asimetri dan kompleksitas tugas berpengaruh positif dan signifikan terhadap budgetary slack. Sedangkan partisipasi penganggaran, budaya organisasi, reputasi, etika, dan self esteem

berpengaruh negatif dan signifikan terhadap budgetary slack. Secara simultan baik partisipasi penganggaran, informasi asimetri, budaya organisasi, kompleksitas tugas, reputasi, etika, dan self esteem berpengaruh signifikan terhadap budgetary slack di SKPD Kabupaten Jembrana

Kata kunci: penganggaran, informasi asimetri, budaya organisasi, kompleksitas tugas, reputasi, etika, self esteem dan budgetary slack

Abstract

The study aimed at finding out the effect of budgeting participation, asymmetry information, organization culture, job complexity, and personal variables, such as reputation, ethics and self-esteem, on the budgetary slack at the local government unit office both partially as well as simultaneously.

The research design used was a quantitative one. The total population consisted of 18 units of local government office involved in the budgeting process around Jembrana local government. The sample were determined based on a purposive sampling

technique involving 54 respondents. The data resources mainly involved primary data, which were collected based on a survey method by distributing questionnaires directly to the respondents. The questionnaires are designed based on Likert scales ranging from 1 to 5. The data were analyzed according to the multiple regression technique which were supported by SPSS program version 19.

The results indicated that in partial there was positive significant effect of asymmetry information and job complexity on the budgetary slack. While budgeting participation, organization culture, reputation, ethics and self-esteem had a negative significant effect upon budgetary slack. Simultaneously budgeting participation, asymmetry information, organization culture, job complexity, reputation, ethics and self-esteem, had a significant effect on the budgetary slack.

Key-words: budgeting, asymmetry information, organizationculture, job complexity, reputation,

ethics and self-esteem, budgetary slack.

PENDAHULUAN

Perkembangan dan persaingan dunia organisasi dewasa ini semakin ketat sehingga diperhatikan cukup besar pada praktik sistem akuntansi terutama yang dimotori oleh organisasi ataupun lembaga

pemerintah jika dibandingkan dengan

beberapa tahun silam. Pemerintah pusat

ataupun daerah mempunyai

rencana-rencana yang disusun sedemikian rupa

sehingga menjadi pedoman dalam

melaksanakan tugas negara diantaranya adalah merumuskan berbagai kebijakan yang dituangkan dalam bentuk anggaran.

Proses penganggaran yang dilakukan dari tahap perencanaan, penyusunan, dan pelaksanaan dalam menjalankan tugas serta fungsinya untuk mewujudkan tujuan yang telah ditetapkan yang dilaporkan serta

dapat dipertanggungjawabkan kepada

masyarakat dalam bentuk pelaporan

anggaran merupakan wujud akuntabilitas pemerintah dalam menjalankan sistem pemerintahan yang diharapkan oleh rakyat.

Akuntabilitas merupakan prinsip

pertanggungjawaban yang berarti bahwa

proses penganggaran dimulai dari

perencanaan, penyusunan, pelaksanaan harus benar-benar dapat dilaporkan dan dipertanggungjawabkan kepada DPRD dan

masyarakat. Masyarakat tidak hanya

memiliki hak untuk mengetahui anggaran tersebut tetapi juga berhak untuk menuntut pertanggungjawaban atas rencana ataupun

pelaksanaan anggaran tersebut

(Mardiasmo, 2002: 103).

Menurut Bastian (2006) anggaran

merupakan rencana operasi keuangan,

yang mencakup estimasi pengeluaran yang

diusulkan, dan sumber pendapatan yang diharapkan membiayainya dalam periode waktu tertentu. Anggaran adalah rencana yang terinci dalam suatu periode tertentu dan dinyatakan secara resmi dalam bentuk yang kuantitatif, biasanya menunjukkan pendapatan dan pengeluaran dalam bentuk satuan uang

Dalam proses penganggaran sektor publik khususnya organisasi pemerintahan daerah, manajemen tingkat atas hingga manajemen tingkat bawah terlibat secara

langsung dalam penyusunan suatu

anggaran dalam kurun periode tertentu. Bagi setiap orang yang terlibat secara

langsung dalam proses penyusunan

tersebut anggaran akan mempunyai suatu akibat langsung yang akan dirasakan

terhadap perilaku manusia.

Perilaku-perilaku yang timbul bisa bersifat positif dan negatif. Jika perilaku yanyg muncul bersifat positif maka visi dan misi organisasi bisa berjalan dengan seimbang sesuai dengan apa yang menjadi tujuan organisasi. Sebaliknya jika perilaku manusia bersifat negatif maka bisa menimbulkan budgetary slack (Warindrani, 2006: 99).

Yang tidak mendukung teori bahwa semakin tinggi tingkat partisipasi anggaran cenderung dapat mengurangi terjadinya kesenjangan anggaran dengan melakukan suatu bentuk komunikasi yang positif antar para manajer (Veronica san Krisnadewi, 2008). Penelitian ini menguji hubungan

partisipasi penganggaran dengan

senjangan anggaran yang masih tidak sejalan. Disatu sisi partisipasi anggaran meningkat namun disisi yang lain partisipasi

anggaran dapat menurunkan senjangan anggaran.

Ada beberapa faktor lain juga yang dapat mempengaruhi terjadinya budgetary

slack, diantaranya adalah informasi

asimetri. Untuk tujuan perencanaan,

anggaran semestinya dilaporkan sesuai dengan kinerja yang diharapkan. Namun kondisinya bisa berbeda karena bawahan memiliki informasi yang lebih baik daripada seorang atasan dengan memberikan suatu informasi yang fiktif dari apa yang sebenarnya ada serta akan membuat anggaran yang menurut mereka mudah dicapai sehingga budgetary slack akan terjadi.

Variabel lain yang mempunyai

pengaruh terhadap budgetary slack dalam penelitian ini adalah budaya organisasi. Sugiwardani (2012) menjelaskan bahwa

budaya (culture) diartikan sebagai

sekumpulan nilai, keyakinan, pemahaman, dan norma pokok yang melandasi individu di dalam suatu organisasi. Konsep dari budaya itu sendiri menurut Richard L, Daft,

(2006: 125) adalah membantu para

manajer dalam melakukan pemahaman aspek yang kompleks dari kehidupan suatu organisasi . Budaya merupakan pola nilai dan asumsi tentang sesuatu yang harus

dilaksanakan dalam kehidupan

berorganisasi. Suatu budaya organisasi

telah ada dan diciptakan serta

dikembangkan oleh indivu yang sudah ada sebelumnya dan akan terus diturunkan kepada setiap anggota individu yang baru agar nilai-nilai ataupun norma-norma yang ada dalam organisasi tidak hilang serta

dapat membedakan suatu organisasi

dengan organisasi yang lainnya

Kemudian menurut Widiastuti (2006) dalam Veronica dan Krisnadewi (2008) menjelaskan bahwa kompleksitas tugas merupakan keadaan dimana suatu individu mendapatkan tugas yang tidak terstruktur dengan baik, begitu membingungkan, serta sulit untuk dipahami. Jika dalam organisasi individu mendapatkan suatu tugas yang begitu kompleks cenderung akan memicu terjadinya budgetary slack agar target

budget dapat dicapai.

Steven (2002) dalam Nugrahani dan

Sugiri (2004) mengemukakan bahwa

budgetary slack juga akan terjadi karena

faktor personal karena adanya kesempatan

untuk mementingkan kepentingan diri

sendiri dalam penyusunan anggaran akan

menyebabkan terjadinya slack, karena

suatu individu condong akan berfikir mengenai kepentingan dirinya saja tanpa peduli akan dampak yang terjadi akibat

perilaku tersebut. Alasan yang

dikemukakan peneliti dengan penggunaan variabel non ekonomi ini karena secara praktik seperti yang telah ada dalam dunia organisasi, individu yang berprestasi tidak akan hanya termotivasi berdasarkan faktor ekonomi saja melainkan faktor lain yang lebih kompleks misalnya faktor sosial. Telah terlihat bahwa tidak hanya faktor keuangan saja yang dapat mempengaruhi terjadinya

slack anggaran tetapi faktor-faktor diluar yang tidak berhubungan dengan anggaran juga dapat ikut berperan terutama yang berhubungan dengan perilaku individu. Faktor ini termasuk suatu kebanggaan tersendiri bila dapat mengerjakan tugas

dengan baik, suatu pengakuan dari

manajer, serta tanggung jawab.

Variabel ekonomi dalam penelitian ini yaitu partisipasi penganggaran, informasi asimetri, budaya organisasi, kompleksitas

tugas. dan budgetary slack merupakan

replikasi dari penelitian Armaeni (2012), Resti Sugiwardani (2008), Veronica dan Krisnadewi (2008). Sedangkan variabel personal (non ekonomi) yang berhubungan

dengan perilaku individu merupakan

replikasi dari penelitian Nugrahani dan Sugiri (2004). Perbedaan penelitian ini dengan penelitian sebelumnya yaitu terletak pada lokasi, waktu, dan jumlah sampel yang akan diteliti.

Partisipasi penganggaran

(participative budgeting) melibatkan semua

tingkatan manajemen untuk

mengembangkan rencana anggaran.

Partisipasi penganggaran ini diperlukan karena bawahan yang lebih mengetahui

kondisi langsung bagiannya. Dengan

demikian, tujuan perusahaan akan lebih

dapat diterima jika seluruh anggota

organisasi dapat bersama-sama dalam suatu kelompok untuk saling bertukar pendapat dan informasi mengenai tujuan perusahaan dan terlibat dalam menentukan langkah-langkah untuk mencapai tujuan tersebut

Hasil penelitian Veronica dan

Krisnadewi (2008), menunjukan bahwa

partisipasi yang dilakukan oleh karyawan dalam penganggaran akan memberikan sebuah kesempatan yang lebih besar baginya untuk melakukan slack di BPR Kabupaten Badung.. Berdasarkan uraian di atas, maka dapat dirumuskan hipotesis sebagai berikut.

H1 : Partisipasi anggaran berpengaruh

positif signifikan terhadap budgetary slack Informasi asimetri adalah perbedaan informasi yang dimiliki oleh atasan dengan bawahan. Atasan sebagai pemegang kuasa anggaran kemungkinan memiliki informasi yang lebih akurat jika dibandingkan dengan bawahan, atau mungkin sebaliknya (Dinni, 2008). Hasil penelitian yang dilakukan oleh Armaeni (2012) yang menunjukkan bahwa informasi asimetri berpengaruh secara positif signifikan terhadap budgetary slack. Dimana ketika informasi asimetri meningkat dalam proses penyusunan anggaran, maka

akan memicu meningkatnya budgetary

slack.

H2 : Informasi asimetri berpengaruh positif

signifikan terhadap budgetary slack

Budaya yang kuat ditunjukkan dengan nilai, norma, dan keyakinan yang ada di dalam suatu organisasi yang tercermin

pada perilaku karyawan yang akan

mengurangi terjadinya slack anggaran.

Sebaliknya jika suatu organisasi memiliki budaya organisasi yang lemah maka

budgetary slack tidak akan terelakan lagi. Sejalan dengan hasil penelitian yang

dilakukan oleh Sugiwardani (2012),

menyimpulkan bahwa budaya organisasi

manajemen berpengaruh positif dan

signifikan terhadap budgetary slack.

Berdasarkan uraian di atas, maka hipotesis

ketiga dalam penelitian ini dapat

dirumuskan sebagai berikut.

H3: Budaya organisasi berpengaruh positif

signifikan terhadap budgetary slack

Menurut Widiastuti (2006) dalam

Veronica dan Krisnadewi (2008)

mengemukakan bahwa kompleksitas tugas merupakan tugas yang tidak terstruktur,

begitu membingungkan, sulit untuk

dipahami sehingga kemungkinan terjadinya

slack anggaran akan semakin besar karena

seorang individu yang dalam bekerja

mempunyai wewenang yang begitu

kompleks. Dalam penelitian Veronica dan

Krisnadewi (2008) kompleksitas

berpengaruh terhadap terjadinya budgetary slack.

H4 : Kompleksitas tugas berpengaruh positif

signifikan terhadap budgetary slack

Reputasi dapat dilihat pada kinerja

bawahan yang dihubungkan dengan

perilaku adil, jujur, optimis dan perbuatan curang. Penelitian dari Nugrahani dan Sugiri (2004) menemukan bahwa reputasi yang baik yang dimiliki seseorang cukup

membuat individu melakukan slack

anggaran.

H5 : Reputasi berpengaruh positif signifikan

terhadap budgetary slack

Steven (2002) dalam Nugrahani dan Sugiri (2004) mengemukakan bahwa etika yang dimiliki oleh bawahan dalam proses penganggaran patuh terhadap peraturan, artinya semakin baik etika yang dimiliki individu semakin kecil pula terjadinya slack.

Ataupun sebaliknya semakin buruk etika maka semakin besar terjadinya slack,

H6 : Etika berpengaruh positif signifikan

terhadap budgetary slack.

Bateman (2006) dalam Nugrahani

dan Sugiri (2004) mengemukakan

seseorang tidak dapat bekerja dengan baik jika memiliki self esteem yang rendah. Dengan mental seperti itu individu akan

cenderung melakukan budgetary slack

karena tidak percaya dengan

kemampuannya sendiri sehingga

berasumsi apakah anggaran yang dibuat dapat tercapai.

H7 : Self esteem berpengaruh positif

signifikan terhadap budgetary slack

Berdasarkan uraian yang telah

disampaikan di atas, maka dapat

dirumuskan hipotesis yang kedelapan

dalam penelitian ini yaitu sebagai berikut. H8: Partisipasi penganggaran, informasi

asimetri, budaya organisasi, kompleksitas tugas, reputasi, etika dan self esteem

berpengaruh signifikan secara simultan terhadap budgetary slack

METODE

Desain penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Penelitian ini mengambil lokasi di Kabupaten Jembrana. Populasi dalam

penelitian ini yaitu Satuan Kerja Perangkat Daerah (SKPD) yang ada di Kabupaten Jembrana yang terdiri dari 18 SKPD, sedangkan sampelnya berjumlah 54 orang yang terdiri dari kepala/pimpinan, sekretaris SKPD, dan satu orang kepala sub bagian keuangan dari masing-masing SKPD. Pemilihan sampel menggunakan metode

judgment sampling. Data yang digunakan adalah data primer. Pengumpulan data dalam penelitian ini dilakukan dengan cara

survey lapangan, menggunakan kuesioner

yang disebarkan secara langsung ke responden. Pengukuran variabel-variabel dalam penelitian ini memakai skala likert 1 sampai dengan 5. Pengujian data dibantu dengan menggunakan SPSS versi 19.

Pada penelitian ini, awalnya data diuji dengan menggunakan uji kualitas data terlebih dahulu. Uji kualitas data terdiri dari uji validitas dan uji reliabilitas. Tahap berikutnya, dilanjutkan dengan uji asumsi

klasik yang meliputi uji normalitas,

multikolonieritas dan uji heteroskedastisitas. Pada tahap akhir, pengujian hipotesis

dilakukan dengan analisis regresi

berganda, uji parsial (t), uji simultan (F), dan uji determinasi (R2).

HASIL DAN PEMBAHASAN

Jumlah kuesioner yang disebar

kepada responden adalah sebanyak 60 kuesioner. Waktu yang digunakan untuk menyebarkan kuesioner sampai terkumpul adalah kurang lebih 2 minggu. Total

kuesioner yang kembali dan layak

digunakan adalah 54 buah. Setelah semua

data terkumpul selanjutnya dilakukan

pengujian yang dibantu dengan

menggunakan SPSS 19.

Berdasarkan hasil kuesioner yang kembali dan dapat diolah, diketahui bahwa aparatur responden (aparat) laki-laki lebih

banyak yaitu 59,2% dibandingkan

responden perempuan yang hanya 40,8%.

Selanjutnya responden dikelompokkan

berdasarkan usia dan diketahui bahwa mayoritas responden berusia 36 - 40 tahun yaitu sebanyak 33,3%. Kemudian mereka yang berusia kurang dari 35 tahun sebanyak 25,7%. Sedangkan mereka yang berusia 41 - 50 tahun sebanyak 33,3% dan yang berusia lebih dari 50 tahun hanya sebanyak 7,4 %. Kemudian responden

dikelompokkan berdasarkan masa kerja, diketahui bahwa masa kerja antara 1 - 10 tahun adalah sebanyak 22,2%, yang memiliki masa kerja antara 11 – 20 tahun sebanyak 46,2% dan yang memiliki masa kerja 21 – 30 tahun 29,6%. Selanjutnya berdasarkan tingkat pendidikan, diketahui

bahwa mayoritas responden adalah

berpendidikan S1 yaitu sebanyak 61,1%. S2 sebanyak 5,5 %. Kemudian mereka yang berpendidikan SMA sebanyak 5,5%, D3 sebanyak 22,2%, D2 sebanyak 5,55 dan D1 sebanyak 1,8%.

Uji validitas dilakukan untuk menguji

valid atau tidaknya instrumen yang

digunkakan. Dasar pengukuran untuk valid atau tidak valid tiap butir instrumen adalah dengan menggunakan indeks korelasi validitas soal, jika korelasi product moment

rhitung > rtabel, maka tiap butir instrumen

dikatakan valid. Jumlah responden

kuesioner sebanyak 54 responden

sehingga diperoleh rtabel sebesar 0,2816 dari hasil koefisien korelasi productmoment

tiap butir instrumen lebih besar dari rtabel. Jadi, setiap butir kuesioner adalah valid.

Uji reliabilitas dinilai melalui besarnya koefisien Alpha Cronbach. Hasil uji reliabilitas instrumen menunjukan bahwa semua variabel memiliki koefisien Alpha

Cronbach lebih besar dari 0,60. Jadi,

instrumen partisipasi anggaran, informasi asimetri, budaya organisasi, kompleksitas tugas, reputasi, etika dan self esteem,

budgetary slack adalah reliabel.

Uji normalitas bertujuan untuk

menguji apakah model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Uji normalitas dilakukan dengan menggunakan

One Sample Kolmogorov-Smirnov test

dengan taraf signifikan 5%. Dasar

pengambilan keputusan sebagai berikut. Jika nilai Sig ≥ 0,05 maka dikatakan berdistribusi normal.

Dari hasil uji normalitas menyatakan

nilai Kolmogorov-Smirnov sebesar 0,546

dengan signifikan 0,327 yang jika dilihat dari tingkat signifikan 0,05 (0,327>0,05), maka dari hasil tersebut dapat dinyatakan

bahwa data yang digunakan dalam

penelitian ini telah berdistribusi normal dan bisa dilanjutkan untuk diteliti lebih lanjut.

Untuk meningkatkan hasil pengujian maka uji normalitas akan diperkuat juga dengan melihat grafik P-P Plot. Suatu variabel dikatakan berdistribusi normal atau mendekati normal apabila titik-titik data menyebar disekitar garis diagonal dan penyebaran titik-titik data tersebut searah dengan garis diagonal Hasil uji grafik normal P-P Plot dalam penelitian disajikan pada gambar 1 berikut.

Gambar 1. Hasil Uji Normal P-P Plot Sumber: data diolah, 2014

Berdasarkan gambar 1 grafik P-P Plot terletak di sekitar garis diagonal atau tidak menyimpang jauh dari garis diagonal,

sehingga bisa diartikan bahwa data

berdistribusi normal.

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas

(independent). Pengujian ada atau tidaknya multikolonieritas di dalam model regresi dapat dilakukan dengan melihat nilai

tolerance dan nilai Variance Inflation Factor

(VIF).

Nilai yang umum dipakai untuk

menunjukkan adanya multikolonieritas

adalah nilai tolerance ≤ 0,10 atau nilai VIF ≥ 10 atau nilai VIF > 10. Jika angka

tolerance > 0,10 dan VIF < 10 dikatakan tidak terdapat gejala multikolonieritas. (Imam Ghozali, 2009: 106). Hasil uji multikolonieritas pada penelitian ini dapat dilihat pada tabel 1 berikut ini.

Dapat dilihat dari tabel 1. bahwa angka tolerance diatas 0,10 sedangkan, nilai VIF kurang dari 10. Jadi dapat disimpulkan bahwa, untuk masing-masing variabel dalam penelitian ini tidak terdeteksi

masalah multikolonieritas atau dapat

dikatakan tidak ada multikolonieritas.

Uji heteroskedastisitas bertujuan guna menguji apakah terjadi ketidaksamaan

variance dari residual satu pengamatan ke pengamatan yang lainnya dalam suatu

model regresi. Uji heteroskedastisitas

dalam penelitian ini dapat dilihat dengan menggunakan grafik plot (Imam Ghozali, 2009: 139). Hasil uji heteroskedastisitas dalam penelitian ini disajikan pada gambar 2.

Berdasarkan gambar 2 dapat diketahui bahwa titik-titik data menyebar baik di atas maupun di bawah angka 0 pada sumbu Y Tabel 1. Hasil Uji Multikolinearitas

Model Collinearity Statistics Keterangan

Tolerance VIF

1 (Constant)

Partisipasi Anggaran 0,106 9,449 Tidak terjadi multikolonieritas

Informasi Asimetri 0,142 7,035 Tidak terjadi multikolonieritas

Budaya Organisasi 0,112 8,953 Tidak terjadi multikolonieritas

Kompleksitas Tugas 0,114 8,808 Tidak terjadi multikolonieritas

Reputasi 0,147 6,798 Tidak terjadi multikolonieritas

Etika 0,119 8,433 Tidak terjadi multikolonieritas

Self_Esteem 0,106 9,449 Tidak terjadi multikolonieritas

a. Dependent Variable: Budgetary_Slack

dan titik-titik data tersebut tidak membentuk suatu pola yang jelas. Maka dapat disimpulkan bahwa dalam model regresi ini tidak terjadi heteroskedastisitas.

Gambar 2. Hasil Uji Heteroskedastisitas Sumber: data diolah, 2014

Analisis regresi berganda dalam penelitian ini untuk mengetahui pengaruh antara variabel independen (partisipasi

anggaran, informasi asimetri, budaya

organisasi, kompleksitas tugas, reputasi,

etika dan self esteem) terhadap variabel dependen (budgetary slack). Adapun model persamaan regresinya adalah sebagai berikut.

Y = β0+ β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7

Keterangan:

Y :Budgetary Slack

α :Konstanta

β 1,2,3,4,5,6,7 : Koefisien regresi dari variabel

independen

X1 : Partisipasi Penganggaran (PP)

X2 : Informasi Asimetri (IA)

X3 : Budaya Organisasi (BO)

X4 : Kompleksitas Tugas (KT)

X5 : Reputasi (R)

X6 : Etika (E)

X7 : Self Esteem (SE)

Untuk hasil perhitungan analisis

regresi berganda dapat dilihat pada tabel 2 berikut ini

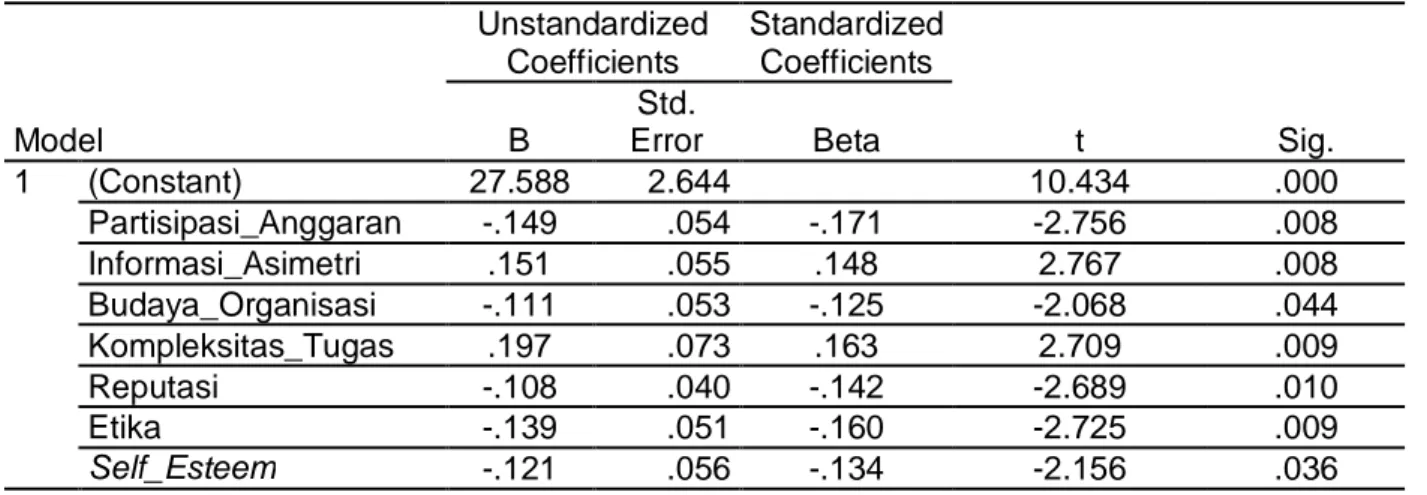

Tabel 2. Hasil Analisis Regresi Berganda

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 27.588 2.644 10.434 .000 Partisipasi_Anggaran -.149 .054 -.171 -2.756 .008 Informasi_Asimetri .151 .055 .148 2.767 .008 Budaya_Organisasi -.111 .053 -.125 -2.068 .044 Kompleksitas_Tugas .197 .073 .163 2.709 .009 Reputasi -.108 .040 -.142 -2.689 .010 Etika -.139 .051 -.160 -2.725 .009 Self_Esteem -.121 .056 -.134 -2.156 .036

a. Dependent Variable: Budgetary_Slack Sumber: Data diolah, 2014

Berdasarkan tabel 2 di atas dapat

diketahui bahwa variabel partisipasi

penganggaran, budaya organisasi, reputasi, etika, dan self esteem memiliki pengaruh negatif. Sedangkan variabel informasi. Maka dapat diperoleh model persamaan regresi sebagai berikut.

Y=27,588-0,149(X1)+151(X2)0,111(X3)+197(X4

)-0,108(X5)-0,139(X6)-0,121(X7)

Uji t dilakukan guna mengetahui

pengaruh dari variabel independen

terhadap variabel dependen secara parsial. Hasil uji t bisa dilihat pada tabel 2 berdasarkan tabel 2 di atas, dapat diketahui bahwa variabel partisipasi penganggaran (X1) nilai koefisien regresinya (β1) adalah

signifikansi 0,008 < 0,05. Hal ini menunjukkan adanya pengaruh secara negatif dan signifikan terhadap budgetary slack (Y). Sehingga hipotesis pertama (H1)

yang menyatakan bahwa partisipasi

anggaran berpengaruh positif signifikan terhadap budgetary slack ditolak. Begitu juga untuk variabel selanjutnya dapat dilakukan dengan melihat nilai koefisien regresi dan juga melihat nilai signifikansi dari variabel informasi asimetri (X2). Dari

tabel di atas diketahui bahwa informasi asimetri nilai koefisien regresinya (β2)

adalah sebesar 0,151 dan nilai signifikansi 0,008 < 0,05. Hal ini menunjukkan adanya pengaruh secara positif dan signifikan terhadap kinerja budgetary slack (Y).

Sehingga hipotesis kedua (H2) yang

menyatakan bahwa informasi asimetri berpengaruh positif signifikan terhadap

budgetary slack dapat diterima. Untuk

variabel budaya organisasi (X3), dari tabel

di atas diketahui bahwa budaya organisasi nilai koefisien regresinya (β3) sebesar

-0,111 dan memiliki nilai signifikansi sebesar 0,044 < 0,05. Hal ini menunjukkan adanya pengaruh secara negatif dan signifikan

terhadap budgetary slack. Sehingga

hipotesis ketiga (H3) yang menyatakan

bahwa budaya organisasi berpengaruh positif signifikan terhadap budgetary slack ditolak. Untuk variabel kompleksitas tugas (X4), dari tabel di atas diketahui bahwa

kompleksitas tugas nilai koefisien

regresinya (β4) sebesar 0,197 dan memiliki

nilai signifikansi sebesar 0,009 < 0,05. Hal ini menunjukkan adanya pengaruh secara positif dan signifikan terhadap budgetary

slack. Sehingga hipotesis keempat (H4)

yang menyatakan bahwa kompleksitas

tugas berpengaruh positif signifikan

terhadap budgetary slack diterima. Untuk variabel reputasi (X5), dari tabel di atas

diketahui bahwa reputasi nilai koefisien regresinya (β5) sebesar -108 dan memiliki

nilai signifikansi sebesar 0,010 < 0,05. Hal ini menunjukkan adanya pengaruh secara negatif dan signifikan terhadap budgetary slack. Sehingga hipotesis kelima (H5) yang

menyatakan bahwa reputasi berpengaruh positif signifikan terhadap budgetary slack

ditolak. Untuk variabel etika (X6), dari tabel

di atas diketahui bahwa etikanilai koefisien regresinya (β6) sebesar -0,139 dan memiliki

nilai signifikansi sebesar 0,009 < 0,05. Hal ini menunjukkan adanya pengaruh secara negatif dan signifikan terhadap budgetary slack. Sehingga hipotesis keenam (H6)

yang menyatakan bahwa etika berpengaruh positif signifikan terhadap budgetary slack

ditolak. Yang terakhir adalah variabel self esteem (X7), dari tabel di atas diketahui

bahwa self esteem nilai koefisien

regresinya (β7) sebesar -0,121 dan memiliki

nilai signifikansi sebesar 0,036 < 0,05. Hal ini menunjukkan adanya pengaruh secara negatif dan signifikan terhadap budgetary slack. Sehingga hipotesis ketujuh (H7) yang

menyatakan bahwa self esteem

berpengaruh positif signifikan terhadap

budgetary slack ditolak..

Uji f digunakan untuk mengetahui

pengaruh antar variabel independen

terhadap variabel dependen secara

bersama-sama (Ghozali, 2009). Hasil uji f disajikan pada tabel 3 berikut.

Tabel 3. Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 164,350 7 23,479 342,907 ,000a

Residual 3,150 46 0,068

Total 167,500 53

a. Predictors: (Constant), SE, E, R, KT, BO, IA, PP b. Dependent Variable: BS

Sumber: data diolah, 2014

Berdasarkan tabel 3 di atas dapat diketahui bahwa nilai signifikansinya adalah sebesar 0,000 yang mana nilai tersebut

lebih kecil dari 0,05 maka H8 dalam

penelitian ini dapat diterima. Sehingga dapat disimpulkan bahwa baik variabel

partisipasi anggaran (X1), informasi asimetri

(X2) budaya organisasi (X3) kompleksitas

tugas (X4) reputasi (X5), etika (X6) dan self

esteem (X7) secara bersama-sama

berpengaruh signifikan terhadap budgetary slack (Y).

Uji koefisien determinan (R2)

bertujuan guna mengukur seberapa

jauhkah kemampuan suatu model dalam menerangkan variasi yang terjadi pada variabel dependen (Ghozali, 2009). Untuk hasil uji dari koefisien determinasi (R2) dalam penelitian disajikan pada tabel 4 berikut.

Tabel 4. Hasil Uji Koefisien Determinasi

Sumber: data diolah, 2014

Berdasarkan tabel 4 di atas dapat diketahui bahwa nilai Adjusted R Square

dalam penelitian ini adalah sebesar 0,978 atau 97,8%. Hal ini berarti bahwa kontribusi

variabel partisipasi penganggaran,

informasi asimetri, budaya organisasi, kompleksitas tugas, reputasi, etika dan self

esteem sebesar 0,978 yang berarti

variabilitas variabel dependen yang dapat

dijelaskan oleh variabilitas variabel

independen sebesar 97,8% sementara 2,2% sisanya dijelaskan oleh faktor-faktor lainnya yang tidak diuji dalam penelitian ini.

Pengaruh Partisipasi Anggaran terhadap

Budgetary Slack

Dalam penelitian ini menunjukkan bahwa partisipasi anggaran berpengaruh negatif signifikan terhadap budgetary slack.

Dalam koefisien regresi partisipasi

penganggaran sebesar 0,149 adalah

negatif. Ini berarti partisipasi penganggaran berpengaruh negatif terhadap budgetary slack. Nilai signifikansi X1 adalah 0,008 <

0,05 yang ini berarti bahwa partisipasi

penganggaran berpengaruh signifikan

terhadap budgetary slack. Juga dilihat dari t

hitung < t tabel yaitu -2,756 < 2,012. Jadi

pernyataan hipotesis pertama (H1) ditolak.

Sehingga dapat disimpulkan bahwa

semakin tinggi partisipasi anggaran maka senjangan anggaran akan menurun.

Hal ini sesuai dengan teori yang

dinyatakan Sugiwardani (2012) yaitu

semakin tinggi partisipasi penganggaran

yang dilakukan maka akan menurunkan

budgetary slack karena kinerja karyawan yang cukup aktif dalam keikutsertaan penyusunan anggaran,

Penelitian ini tidak sesuai dengan yang dilakukan oleh Armaeni (2012) yang ,mengatakan semakin tinggi partisipasi maka semakin tinggi pula terjadinya slack

anggaran. Namun sejalan dengan

penelitian Veronica dan Krisnadewi (2008)

yang mengindikasikan bahwa tingkat

partisipasi yang tinggi akan menurunkan kesenjangan anggaran.

Pengaruh Informasi Asimetri terhadap

Budgetary Slack

Dalam penelitian ini dapat

disimpulkan bahwa informasi asimetri

berpengaruh positif signifikan terhadap

budgetary slack variabel informasi asimetri menunjukkan nilai koefisien regresi X2 atau

dalam penelitian ini adalah informasi asimetri sebesar 0,151 adalah positif. Ini berarti informasi asimetri berpengaruh positif terhadap budgetary slack. Nilai signifikansi X2 adalah 0,008 < 0,05 yang ini

berarti bahwa informasi asimetri

berpengaruh positif signifikan terhadap

budgetary slack. Juga dilihat dari t hitung > t tabel yaitu 2,767 > 2,012. Sehingga informasi

asimetri yang tinggi mengakibatkan

tingginya kesenjangan anggaran.

Hasil penelitian ini didukung dengan teori yang dikemukakan oleh Suartana (2010: 143) bahwa senjangan anggaran

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,991a ,981 ,978 0,262

a. Predictors: (Constant), PP, IA, BO, KT, R, E, SE b. Dependent Variable: BS

akan menjadi lebih besar dalam kondisi

informasi asimetris karena informasi

asimetris mendorong bawahan/ pelaksana anggaran membuat senjangan anggaran. Secara teoritis, informasi asimetris dapat dikurangi dengan memperkuat monitoring dan meningkatkan kualitas pengungkapan.

Penelitian ini sesuai dengan

penelitian Armaeni (2012) yang

mengatakan semakin tinggi informasi

asimetri dalam organisasi maka akan

memicu meningkatnya budgetary slack

Pengaruh Budaya Organisasi terhadap

Budgetary Slack

Berdasarkan hasil penelitian

sebelumnya menunjukkan bahwa nilai koefisien regresi X3 atau dalam penelitian

ini adalah budaya organisasi sebesar 0,111 adalah negatif. Ini berarti budaya organisasi berpengaruh negatif terhadap budgetary slack. Nilai signifikansi X3 adalah 0,044 <

0,05 yang ini berarti bahwa budaya organisasi berpengaruh signifikan terhadap

budgetary slack. Juga dilihat dari t hitung < t tabel yaitu -2,068 < 2,012. Jadi dapat

disimpulkan bahwa budaya organisasi berpengaruh signifikan negatif terhadap

budgetary slack . Sehingga hipotesis (H3)

ditolak.

Penelitian ini sesuai dengan

penelitian Sugiwardani (2012) yang meneliti pada SKPD Kota Kediri yang menunjukkan

budaya organisasi tidak berpengaruh

signifikan terhadap budgetary slack di

pemeritahan Kota Kediri. Budaya

berpengaruh terhadap perilaku orang dalam

organisasi termasuk dalam proses

implementasi anggran. Budaya yang kuat ditunjukkan dengan nilai-nilai organisasi yang tercermin dalam perilaku karyawan. Semakin banyak nilai-nilai organisasi yang dapat diterima anggota semakin kuat

budaya organisasi, sehingga semakin

tampak pengaruhnya terhadap perilaku anggota. Jadi, budaya yang kuat maka anggota organisasi akan berdaya upaya

dalam mengimplementasikan anggaran

sesuai dengan apa adanya tanpa ada maksud lain. Budaya yang tertanam kuat dalam diri para anggota organisasi akan

mengurangi kecenderungan yang

mengarah pada terjadinya budgetary slack

Pengaruh Kompleksitas Tugas terhadap

Budgetary Slack

Berdasarkan penelitian sebelumnya menunjukkan bahwa nilai koefisien regresi X4 sebesar 0,197 adalah positif. Ini berarti

kompleksitas tugas berpengaruh positif terhadap budgetary slack. Nilai signifikansi X4 adalah 0,009 < 0,05 yang ini berarti

bahwa kompkeksitas tugas berpengaruh signifikan terhadap budgetary slack. Juga dilihat dari t hitung > t tabel yaitu 2,275 > 2,012.

Jadi dapat disimpulkan bahwa kompleksitas

tugas berpengaruh positif signifikan

terhadap budgetary slack SKPD Kabupaten

Jembrana. Sehingga hipotesis keempat (H4) diterima. Jadi Hal ini menunjukkan

bahwa semakin kompleks dan rumit tugas

yang diberikan oleh perusahaan, bisa

meningkatkan kemungkinan terjadinya

budgetary slack.

Penelitian ini sesuai dengan

penelitian terdahulu yaitu penelitian dari Veronica dan Krisnadewi (2008) yang menunjukkan bahwa kompleksitas tugas

secara parsial berpengaruh signifikan

terhadap slack anggaran pada BPR di

Kabupaten Badung dengan tingkat

signifikansi 95%. Seorang individu jika melakukan tugas yang begitu kompleks cenderung akan melakukan slack hal ini disebabkan oleh keinginan individu dengan tugas kompleks agar kinerjanya terlihat baik yakni dilihat dari dapat dicapainya target anggaran.

Pengaruh Reputasi terhadap Budgetary

Slack

Dalam penelitian ini reputasi

menunjukkan pengaruh yang negatif atau berlawanan terhadap budgetary slack. Nilai koefisien regresi reputasi sebesar 0,108 adalah negatif. Ini berarti variabel reputasi berpengaruh negatif terhadap budgetary slack. Nilai signifikansi X5 adalah 0,010 <

0,05 yang ini berarti bahwa reputasi berpengaruh signifikan terhadap budgetary slack. Juga dilihat dari t hitung < t tabel yaitu

-2,689 < 2,012. Sehingga hipotesis kelima (H5) ditolak.

Dari hasil pengujian yang telah dilakukan seperti yang telah diuraikan dapat disimpulkan bahwa reputasi berhubungan

kuat berlawanan arah dengan budgetary

bawahan peduli akan nama baiknya atau

reputasinya maka bawahan tersebut

cenderung akan lebih hati-hati dalam berperilaku dan memutuskan sesuatu. Bawahan yang peduli akan nama baiknya dalam penyusunan anggaran yang akan diajukan ke atasan, cenderung membuat

slack yang kecil karena orang tersebut berpikiran bahwa nama baiknya tidak akan ia korbankan dan beranggapan bahwa tugas yang diemban mempunyai tanggung jawab moral kepada perusahaan dan masyarakat maka ia akan berusaha jujur dalam penyusunan anggarannnya.

Penelitian ini senada dengan

penelitian yang dilakukan oleh Nugrahani dan Sugiri (2004) yang menunjukkan bahwa semakin baik reputasi yang dimiliki

seseorang maka kemungkinan untuk

melakukan slack anggaran semakin kecil.

Pengaruh Etika terhadap Budgetary Slack

Dalam penelitian ini variabel etika berpengaruh negatif atau berlawanan arah terhadap budgetary slack. Nilai koefisien regresi variabel etika sebesar 0,139 adalah negatif. Ini berarti etika berpengaruh negatif terhadap budgetary slack. Nilai signifikansi X6 adalah 0,009 < 0,05 yang ini

berarti bahwa etika berpengaruh signifikan terhadap budgetary slack. Juga dilihat dari t

hitung < t tabel yaitu -2,725 < 2,012 sehingga

hipotesis keenam (H6) ditolak.

Maka etika berhubungan negatif atau berlawanan arah dengan budgetary slack, yang artinya bahwa semakin bawahan tersebut memperhatikan etika maka slack

yang akan dibuatnya semakin kecil

dibanding orang yang tidak peduli dengan etika, orang tersebut akan semakin jujur dan bertanggung jawab akan apa yang ia lakukan dan putuskan serta tidak akan mengutamakan kepentingannya sendiri.

Penelitian ini sejalan dengan

penelitian yang dilakukan oleh Nugrahani dan Sugiri (2004) yang mengindikasikan bahwa etika berpengaruh secara negatif terhadap timbulnya budgetary slack.

Pengaruh Self Esteem terhadap

Budgetary Slack

Nilai koefisien regresi X7 atau dalam

penelitian ini adalah self esteem sebesar 0,121 adalah negatif. Ini berarti self esteem

berpengaruh negatif terhadap budgetary slack. Nilai signifikansi X7 adalah 0,036 <

0,05 yang ini berarti bahwa etika

berpengaruh signifikan terhadap budgetary slack. Juga dilihat dari t hitung < t tabel yaitu

-2,156 < 2,012. Jadi dapat disimpulkan bahwa self esteem berpengaruh negatif

signifikan terhadap budgetary slack

sehingga hipotesis ketujuh (H7) ditolak.

Penelitian mendukung penelitian

Nugrahani dan Sugiri (2004) yang

menunjukkan bahwa self esteem

berpengaruh secara negatif terhadap

budgetary slack karena jika self esteem

yang dimiliki oleh karyawan tinggi, maka

akan semakin meningkatkan kinerja

individual karena dengan adanya tingkat kepercayaan diri yang tinggi membuat

mereka merasa dihargai sehingga

karyawan berusaha bekerja dengan lebih baik dan kinerjanya semakin meningkat sehingga budgetary slack akan menurun.

Pengaruh Partisipasi Anggaran, Informasi Asimetri, Budaya Organisasi, Kompleksitas Tugas, Reputasi, Etika, dan Self Esteem terhadap Budgetary

Slack

Variabel partisipasi anggaran,

informasi asimetri, budaya organisasi, kompleksitas tugas, reputasi, etika dan self

esteem secara serempak mempengaruhi

budgetary slack . Dari hasil penelitian dapat diketahui nilai uji statistik nilai Fhitung adalah

sebesar 342,907 > nilai Ftabel adalah

sebesar 2,30 dengan tingkat signifikansi 0,000 yang lebih kecil dari 0,05 maka H8

dapat diterima. Artinya jika variabel

independen secara bersama-sama

meningkat, maka budgetary slack yang

dipenelitian ini sebagai dependen variabel juga akan ikut meningkat .

SIMPULAN DAN SARAN

Penelitian ini bertujuan untuk

mengetahui adanya pengaruh partisipasi

anggaran, informasi asimetri, budaya

organisasi, kompleksitas tugas, reputasi, etika, dan self esteem terhadap budgetary slack. Berdasarkan hasil penelitian yang telah dilakukan dapat ditarik simpulan

sebagai berikut: (1) secara parsial,

partisipasi penganggaran, budaya

berpengaruh negatif signifikan terhadap

budgetary slack, sedangkan informasi

asimetri dan kompleksitas tugas

berpengaruh positif; (2) secara simultan

partisipasi penganggaran, informasi

asimetri, budaya organisasi, kompleksitas tugas, reputasi, etika, dan self esteem

berpengaruh signifikan terhadap budgetary slack di Kabupaten Jembrana.

Adapun saran yang ingin disampaikan sebagai berikut: (1) pada penelitian ini

permasalahan mengenai budgetary slack

ini hanya dianalisis secara kuantitatif. Untuk

penelitian selanjutnya yang berkaitan

dengan budgetary slack akan lebih rinci jika

penelitian dilakukan dengan analisis

kualitatif; (2) jika menggunakan analisis kuantitatif agar dapat memperluas sampel dan lokasi penelitiannya sehingga hasil penelitian nantinya dapat digeneralisasi. Selain itu, dapat menambahkan atau mengganti variabel lainnya yang mampu

membuktikan pengaruh budgetary slack

DAFTAR PUSTAKA

Armaeni. 2012. Analisis Pengaruh

Partisipasi Anggaran, Informasi

Asimetri dan Penekanan Anggaran

terhadap Senjangan

Anggaran.Skripsi. Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis,

Universitas Hasanudin, Makasar Ghozali, Imam. 2009. Aplikasi Analisis

Multivariate dengan Program SPSS.

Edisi 4. Semarang: Badan Penerbit Universitas Diponegoro.

Mardiasmo. 2002. Akuntansi Sektor Publik.

Yogyakarta: Andi.

Nugrahani, Tri Siwi dan Sugiri, Slamet. 2004. Pengaruh Reputasi, Etika, dan Self Esteem pada Budgeting Slack.

Artikel Jurnal Sna VII Denpasar-Bali, 2-3

Steven, Douglash E. 2002. The Effects of Reputation and Ethics on Budgetary

Slack, Journal of Management

Accounting Research , vol.14th :154-171.

Sugiwardani, Resti. 2012. Analisis

Pengaruh Partisipasi Anggaran,

Informasi Simetris, Budaya dan

Komitmen Organisasi terhadap

Budgetary Slack. Jurnal bisnis dan

Akuntansi. Fakultas Ekonomi

Perbanas Surabaya.

Veronica, Amelia dan Krisnadewi, Komang

Ayu. 2008. Pengaruh Partisipasi

Penganggaran, Penekanan

Anggaran, Komitmen Organisasi, dan Kompleksitas Tugas terhadap Slack Anggaran pada BPR di Kabupaten Badung. Jurnal Akuntansi dan Bisnis. Vol.4 No.1.

Warindrani, Armila K. 2006. Akuntansi

Manajemen. Yogyakarta: Graha Ilmu.

Widiastuti. 2006. Pengaruh Partisipasi

Pemakai terhadap Kepuasan

Pemakai dalam Pengembangan

Sistem Informasi Akuntansi Berbasis

Komputer dengan Dua Variabel

Moderasi yaitu Kompleksitas Tugas dan Kompleksitas Sistem pada Bank Perkreditan Rakyat di Kabupaten

Badung. Skripsi Sarjana Jurusan

Akuntansi, Fakultas Ekonomi,