Analisis Penerapan Transfer Pricing Atas Intercompany Financing Melalui

Cash Pooling Arrangement Pada Perusahaan Multinasional yang Berbentuk

Subsidiary Company (PT. PMA) di Indonesia

Ryan Kurniawan dan Dr. Ning Rahayu, M.Si

Ilmu Administrasi, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Indonesia, Depok, Jawa Barat, Indonesia E-mail : rnzblue@yahoo.com

Abstrak

Perencanaan pajak yang dilakukan oleh perusahaan multinasinoal khususnya yang berbentuk subsidiary company adalah salah satunya dengan transfer pricing. Salah satu bentuk transfer pricing adalah melalui pendanaan internal (intercompany financing) melalui skema cash pooling. Penelitian ini bertujuan untuk menguraikan skema cash pooling yang dilakukan oleh subsidiary company di Indonesia dan permasalahan yang timbul dari penerapan skema tersebut. Metode penelitian yang digunakan adalah kualitatif. Tujuan penelitian ini bersifat deskriptif. Hasil penelitian ini adalah penerapan skema cash pooling masih menimbulkan sengketa. Permasalahan yang timbul adalah adanya potensi koreksi atas DER, tingkat bunga, charge tambahan, dan koreksi dikarenakan wajib pajak tidak membuat transfer pricing dokumen. Diharapkan pemerintah dapat menerbitkan peraturan yang mengatur mengenai DER.

Analysis Implementation of Transfer Pricing through Intercompany Financing on Cash Pooling Arrangement in Subsidiary Company (PT. PMA) in Indonesia

Abstract

Tax planning by multinational companies especially in the form of subsidiary company through transfer pricing by cash pooling. This study aims to provide an overview of appliance transfer pricing schemes on cash pooling by subsidiary company in Indonesia and the problems arising from the appliance of the scheme The method used is a qualitative study. The results of this is there is still dispute in appliance this scheme. Problems arising from the appliance of the scheme are there will be a correction of DER, interest rate, additional charge, and correction cause by company didn’t make a transfer pricing documentation. It is expected that the government may issue regulations about DER.

Keywords :

Pendahuluan

Semakin mudahnya melakukan transaksi antarnegara membuat persaingan bisnis semakin meningkat, setiap perusahaan ingin agar produknya semakin dikenal di pasaran. Banyak cara yang dapat dilakukan perusahaan agar produknya dapat semakin dikenal di pasaran, salah satunya adalah dengan melakukan ekspansi bisnis. Investasi yang dilakukan perusahaan multinasional dengan strategi aliansinya dapat memperluas dan memperbesar akses negara setempat terhadap pasar internasional. Akses tersebut dapat dimanfaatkan untuk meningkatkan ekspor dan perolehan devisa negara (Gunadi, 2007, hal.3).

Upaya memperbesar akses negara setempat terhadap pasar internasional membuat banyak perusahaan asing mendirikan perusahaan baru di negara lain, terutama di negara berkembang seperti Indonesia. Dengan mengekspansi bisnisnya secara global, perusahaan juga dapat mengambil keuntungan atas biaya buruh yang lebih murah dan tingginya tingkat permintaan di negara-negara berkembang. Hal ini mengakibatkan banyak perusahaan yang merubah konsep bisnisnya menjadi perusahaan multinasional. Perusahaan penanaman modal asing yang ada di Indonesia umumnya berbentuk anak perusahaan (subsidiary company), menurut data dari UNCTAD, jumlah perusahaan penanaman modal asing yang berstatus sebagai induk perusahaan di Indonesia berjumlah 95 perusahaan sedangkan perusahaan penanaman modal asing yang berbentuk anak perusahaan berjumlah 2.477 perusahaan. (Darussalam, 2013, hal. 37). Perusahaan multinasional yang beroperasi di berbagai negara tentu memiliki memerlukan dana yang besar, dalam mencari sumber dana tersebut, perusahaan multinasional memiliki beberapa alternatif yaitu melalui pinjaman atau modal. Pinjaman yang diperoleh perusahaan multinasional dapat diperoleh dari induk perusahaan atau afiliasinya, namun pinjaman tersebut dapat diminimalisasi apabila perusahaan melakukan perencanaan kas nya dengan baik. Perusahaan di dalam suatu grup perusahaan dapat melakukan pengelolaan kas secara bersama melalui perantara pihak bank. Perjanjian dengan pihak bank (banking arrangements) dapat digunakan untuk mengkombinasikan saldo kas dalam setiap akun bank untuk menimalisasi biaya bank dan juga mengoptimalkan kelebihan kas. Pengaturan tersebut dapat berupa pooling ataupun dikonsentrasikan pada satu akun bank (Coyle, 1999, hal.72).

Dalam praktiknya, bentuk manajemen kas dengan skema Cash Pooling dapat juga digunakan oleh perusahaan multinasional sebagai salah satu skema dalam melakukan perencanaan pajak melalui transfer pricing. Praktek penghindaran pajak yang dilakukan oleh perusahaan multinasional sejalan dengan tujuan pendirian perusahaan multinasional yaitu

untuk meningkatkan keuntungkan secara global dengan cara memperbesar biaya di negara dengan tarif pajak yang tinggi atau dengan cara memindahkan laba ke negara dengan tarif pajak yang lebih rendah. Praktek transfer pricing yang dilakukan perusahaan multinasional dapat menimbulkan masalah, khususnya atas transaksi Cash Pooling arrangement karena belum banyak pihak yang mengetahui mengenai transaksi cash pooling. Semakin berkembangnya skema penghindaran pajak atas transaksi intercompany financing membuat Direktorat Jenderal Pajak selaku otoritas pajak harus semakin komprehensif dalam mengeluarkan kebijakan dan melakukan pemeriksaan kepada Wajib Pajak.

Berdasarkan uraian pada latar belakang masalah dan tema utama penelitian, maka permasalahan penelitian dapat dirumuskan sebagai berikut:

1) Bagaimana penerapan transfer pricing atas intercompany financing melalui skema Cash Pooling pada perusahaan multinasional yang berbentuk subsidiary company (PT. PMA)di Indonesia?

2) Apa permasalahan yang timbul dalam penerapan transfer pricing atas intercompany financing melalui skema Cash Pooling yang dilakukan oleh PT. PMA di Indonesia? Adapun penelitian ini adalah bertujuan untuk:

1. Menguraikan dan menganalisis penerapan transfer pricing atas intercompany financing melalui skema Cash Pooling padaperusahaan multinasionalyang berbentuk subsidiary company (PT. PMA)di Indonesia

2. Menguraikan dan menganalisis permasalahan yang timbul akibat penerapan transfer pricing melalui skema Cash Pooling yang dilakukan oleh PT. PMA di Indonesia

Tinjauan Teoritis

Penelitian ini didasarkan pada beberapa teori, berikut ini teori-teori terkait dengan skema cash pooling yang dilakukan oleh perusahaan multinasional yang berbentuk subsidiary company di Indonesia. Teori pertama adalah perencanaan pajak. Menurut Crumbley, Friedman dan Susan sebagaimana dikutip oleh Erly Suandy bahwa “tax planning is the systematic analysis of deffering tax options aim at the minimization of tax liability in current and future tax periods” (2011, hal. 7). Perencanaan pajak adalah analisis sistematis dalam menunda pilihan pajak untuk meminimalisasi hutang pajak saat ini dan masa depan. Pendapat yang serupa juga dikemukakan oleh Spitz sebagaimana dikutip oleh Ning Rahayu dalam disertasinya, tax planning is arrangement of a person’s business and/or private affairs in

order to minimixe tax liability (2008, hal. 41) artinya perencanaan pajak adalah pengaturan bisnis yang bertujuan untuk meminimalisasi beban pajak.

Perencanaan pajak yang dilakukan oleh perusahaan multinasional umumnya adalah perencanaan pajak yang bersifat internasional. Menurut Roy Rohatgi (2002), international tax planning is the art of arranging crosborder transactions with the knowledge of international tax principles to achieve a tax effective and lawful routing of business activities and capital flows (hal. 439). Perencanaan pajak internasional adalah seni dalam mengatur transaksi antarnegara dengan pengetahuan mengenai pajak intenasional untuk mencapai pembayaran pajak yang efektif dan berdasarkan dengan hukum yang berlaku. Perencanaan pajak yang sering digunakan oleh perusahaan multinasional, yaitu transfer pricing, thin capitalization, capital repatriation, foreign-exhange control, international double taxation dan foreign tax credit, tax treaty protection/facilities, establishment of representative, branch or subsidiary (Santoso, 2007, hal. 39). Menurut Shapiro sebagaimana dikutip Rahayu bahwa dari aspek manajemen keuangan, transfer pricing dapat merupakan instrument perencanaan dan pengendalian mekanisme arus sumber daya entitas ekonomi bagi perusahaan secara keseluruhan (Rahayu, 2007, hal. 64).

Transfer pricing yang dilakukan oleh perusahaan dapat dilihat dari perspektif ekonomi dan perspektif pajak, sebagaimana dikatakan oleh Horngren yang dikutip oleh Kurniawan bahwa transfer pricing dari perspektif ekonomi diartikan sebagai penentuan harga barang atau jasa oleh suatu unit organisasi dari suatu perusahaan kepada unit organisasi lainnya dalam perusahaan yang sama (2011, hal. 215), sedangkan menurut R. Feinschreiber yang dikutip oleh Darussalam defisini transfer pricing dari perspektif pajak adalah suatu kebijakan harga dalam transaksi yang dilakukan oleh pihak-pihak yang mempunyai hubungan istimewa (2013, hal. 9). Menurut Gunadi, transfer pricing merupakan jumlah harga atas penyerahan barang atau imbalan atas penyerahan jasa yang telah disepakati oleh kedua belah pihak dalam transaksi finansial maupun transaksi lainnya yang dilakukan oleh salah satu pihak melalui kepemilikan, misalnya antara induk dengan anak perusahaan atau antarperusahaan afiliasinya (2007, hal. 222).

Praktik transfer pricing terjadi dalam rangka transaksi penjualan harta berwujud, pengalihan harta tidak berwujud, penyerahan jasa, transaksi finansial, berbagai bentuk kontrak usaha, dan cost sharing atau cost contribution arrangements (Gunadi, 2007, hal. 224). Transaksi keuangan yang biasanya dilakukan oleh perusahaan multinasional adalah pendanaan internal, skema pendanaan internal terdiri dari beberapa jenis seperti cash pooling, lease financing, debt factoring, asset-backed securitization, dan sebagainya (Darussalam,

2013, hal. 429). Transaksi intercompany financing yang umumnya terjadi adalah pinjaman utang melalui pihak afiliasi melalui skema thin capitalization. Menurut M. Anang Kurniawan, pengertian thin capitalization adalah pembentukan struktur permodalan suatu perusahaan, dengan proporsi utang yang jauh lebih besar dari modal saham. (2011, hal. 257). Pendapat yang sama diutarakan oleh Gunadi dalam jurnal Ning Rahayu yang berjudul “Evaluasi Regulasi atas Praktik Penghindaran Pajak Penanaman Modal Asing”, pengertian thin capitalization adalah praktik membiayai cabang atau anak perusahaan lebih besar dengan utang berbunga daripada dengan modal saham, dalam konteks thin capitalization ini merupakan pinjaman berupa utang atau modal dari pemegang saham atau pihak-pihak yang mempunyai hubungan istimewa dengan pihak peminjam. Modus pemberian pinjaman dalam praktik thin capitalization dapat dilakukan melalui direct loan, back to back loan, dan paralel loan (2010, hal.64-65).

Bentuk pemberian pinjaman yang dilakukan oleh perusahaan multinasional semakin sulit untuk diketahui, salah satu skema pinjaman yang dilakukan adalah dengan skema cash pooling. Martin Bartlma memberikan pengertian mengenai cash pooling sebagai berikut “Cash Pooling is a method to combine the liquidity of companies within a group in order to distribute such cash centrally as required” (2004, hal. 1) artinya Cash Pooling adalah metode untuk mengkombinasikan likuiditas perusahaan-perusahaan di dalam satu grup dalam rangka pendistribusian seperti sentralisasi kas, sedangkan menurut Vetter dan Schwandtner (2008, hal. 156 ), cash pooling adalah instrument yang popular untuk mengoptimalkan likuiditas di dalam sebuah group perusahaan dan dapat mengurangi pinjaman kepada pihak luar (terutama berasal dari bank) begitu juga dengan bunga pinjaman. Pengurangan hutang bunga dapat dicapai dengan cara melakukan konsentrasi dan alokasi terhadap likuiditas yang ada di dalam grup perusahaan. Hal ini dimungkinkan jika perusahaan di dalam grup mempunyai simpanan kas yang berlebih pada akunnya (“cash positive” entities) yang memperoleh bunga dengan tingkat bunga yang lebih rendah dibandingkan tingkat bunga yang akan dibayar oleh anggota grup lainnya yang memerlukan pinjaman dari bank (“cash negative” entities). Dengan menerapkan Cash Pooling system, kas yang dimiliki oleh perusahaan yang mempunyai saldo positif (cash positive companies) disediakan untuk perusahaan yang memiliki saldo negatif (cash negative companies) dan hanya selisih tersebut yang diperlukan untuk dibiayai oleh bank. Ada dua pendekatan yang digunakan pada cash pooling seperti yang diutarakan oleh Wolfgang Messner (2001, hal. 1), yaitu notional pooling dan cash concentration. Pendekatan notional pooling dimana dana yang ada tidak dipindahkan tapi bank akan menggabungkan saldo dari berbagai akun dan membayar/mengenakan bunga pada saldo gabungan saja,

sedangkan pada cash concentration, dana secara fisik dipindahkan ke dalam satu akun gabungan (concentration on account).

Dalam hal terjadi transaksi antarpihak yang memiliki hubungan istimewa maka akan timbul potensi untuk terjadi ketidakwajaran dalam nilai transaksi yang disepakati, untuk itu perlu dilakukan penyesuaian untuk menentukan harga pasar wajar (arm’s length principle) dalam setiap transaksi dengan pihak hubungan istimewa.

Ada beberapa metode yang dapat digunakan untuk menentukan harga wajar dari transaksi hubungan istimewa. Secara garis besar metode tersebut dapat dibagi menjadi dua, yaitu Traditional Transaction Method dan Transactional Profit Method. Dari kedua metode tersebut dapat dibagi lima metode (Darussalam, 2013, hal. 22), yaitu (i) Comparable Uncontrolled Price Method (CUP) yaitu merupakan metode yang membandingkan harga transaksi barang atau jasa di antara pihak afiliasi dengan harga transaksi yang terjadi di antara pihak indenpenden, (ii) Resale Price Method (RPM) merupakan metode yang digunakan untuk menilai kompensasi yang wajar atas suatu aktivitas pemasaran atau distribusi yang dilakukan oleh suatu perusahaan. Harga wajar ditentukan dengan mengurangkan harga jual kepada pihak independen atas suatu produk yang dibeli perusahaan afiliasi dengan suatu laba kotor yang wajar, (iii) Cost Plus Method (C+) adalah metode penentuan harga transfer yang dilakukan dengan menambahkan tingkat laba kotor (arm’s length mark up) yang diperoleh dari transaksi dengan pihak independen atau tingkat laba kotor yang diperoleh perusahaan independen ketika bertransaksi dengan perusahaan independen lainnya. Analisis kewajaran dalam metode ini ditentukan dengan memperbandingkan laba (mark-up) atas biaya yang dikeluarkan dalam suatu transaksi afiliasi dengan mark-up atas biaya yang dikeluarkan dalam suatu transaksi independen, (iv) Transactional Net Margin Method (TNMM) adalah laba yang diperoleh oleh perusahaan yang berada di kondisi yang sama, serta berada dalam industri dan pasar yang sama cenderung akan setara dalam jangka panjang. Dengan begitu, laba yang diperoleh oleh perusahaan independen dapat dijadikan sebagai indikator yang relevan atas laba yang diperoleh perusahaan dari transaksi afiliasi. Tingkat laba wajar yang diuji adalah laba operasi (net profit margin), (v) Profit Split Method (PSM) merupakan metode analisis penerapan prinsip kewajaran dengan menggunakan cara pandang pihak independen dalam membagi labar dari suatu transaksi dalam kondisi yang sebanding. Dalam menentukan harga pasar wajar dengan metode PSM, laba gabungan dari suatu transaksi afiliasi dibagikan kepada pihak-pihak yang terlibat dalam transaksi afiliasi berdasarkan suatu basis ekonomi tertentu yang mencermikan pembagian laba yang wajar yang selayaknya akan terjadi di antara pihak-pihak independen.

Metode Penelitian

Penelitian ini menggunakan pendekatan kualitatif. Penelitian kualitatif disebut pemahaman mendalam karena mempertanyakan makna suatu objek secara mendalam dan tuntas (2007, hal. 4). Hal ini sejalan dengan tujuan penelitian ini yaitu untuk menganalisa secara mendalam mengenai transfer pricing atas intercompany financing melalui skema cash pooling. Penelitian ini termasuk penelitian deskriptif. Menurut Moleong, penelitian deskriptif berusaha menggambarkan atau menjelaskan secermat mungkin mengenai suatu hal yang ada. Berdasarkan manfaatnya, maka penelitian ini merupakan penelitian murni. Penelitian murni merupakan penelitian yang dilakukan untuk memenuhi kebutuhan peneliti sendiri dan dilakukan dalam rangka mengembangkan ilmu pengetahuan. Dilihat dari aspek dimensi waktu, maka penelitian ini termasuk dalam penelitian cross-sectional. Penelitian cross-sectional adalah penelitian yang dilakukan dalam satu waktu tertentu. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah studi kepustakaan dan studi lapangan (field research). Studi lapangan dilakukan dengan melakukan wawancara mendalam kepada pihak-pihak yang memahami mengenai penerapan cash pooling oleh subsidiary company di Indonesia. Wawancara dilakukan dengan beberapa pihak, yaitu dari Prof. Dr. Gunadi, Msc., Ak selaku Dosen FISIP UI, Suwardi, Kepala Subbidang Evaluasi Kebijakan Pajak dan PNBP Badan Kebijakan Fiskal, Ramli, Pelaksana Seksi Pemeriksaan Transaksi Khusus DJP, Drs. Iman Santoso, M.Si, Tax Partner at PSS Consult-Ernst & Young Indonesia, B. Bawono Kristiaji, Partner of Tax Research and Training Services DDTC, dan Norman Wijayantoko, Tax Manager at KAP Johannes Patricia Juara & Rekan.

Hasil Penelitian

Penerapan transfer pricing melalui cash pooling oleh perusahaan multinasional yang berbentuk subsidiary company di Indonesia masih menimbulkan sengketa, sengketa ini terjadi karena perbedaan persepsi antara fiskus dan wajib pajak dalam menganalisa transaksi cash pooling. Skema cash pooling dianggap terjadi pinjaman dari pihak yang hubungan istimewa secara tidak langsung yang umumnya dilakukan dengan skema back to back loan. Dalam menerapkan skema cash pooling terdapat dua pendekatan yang dapat digunakan, yaitu pendekatan notional pooling dan cash concentration/physical pooling. Berikut ini akan

digambarkan perbedaan penerapan skema cash pooling melalui notional pooling dan cash concentration/physical pooling.

Saldo awal sebelum dilakukan pengumpulan dana

+ 300 +350

0

- 200

Saldo akhir setelah dilakukan zero balancing

0 0

450

0

Gambar 5.1

Skema Cash Pooling dengan Notional Pooling

Sumber: diolah oleh penulis dari wawancara mendalam Notional Account di

Bank A Account Y Inc Account PT. B Account X Ltd Notional Account di Bank A Account Y Inc Account PT. B Account X Ltd

Ilustrasi Gambar 5.1 adalah Notional Account merupakan akun bank untuk menampung dana dari anggota Cash Pooling pada bank A, dan yang berfungsi untuk mengatur akun tersebut adalah bank A. Bank A merupakan bank multinasional yang memiliki cabang di Indonesia dan di luar negeri. Baik PT. B, Y Inc, dan X Ltd masing-masing memiliki akun bank pada bank A. Berdasarkan Cash Pooling arrangement antara PT. B, X Ltd, Y Inc dan Bank A, saldo gabungan yang bersifat positif (surplus) akan mendapat bunga sebesar 1% p.a dan atas pinjaman atas saldo negatif akan dikenakan bunga sebesar 0,4% p.a. Dari gambar di atas diketahui bahwa saldo Y Inc (anak perusahaan) di luar negeri adalah surplus 300, saldo PT. B (anak perusahaan) di Indonesia adalah defisit 200, dan saldo X Ltd (induk perusahaan) di luar negeri adalah surplus 350. Saldo surplus akan dikumpulkan pada bank A dan bank A akan memindahkan saldo surplus tersebut untuk menutupi saldo PT. B yang defisit seperti gambar di bawah ini. Dari hasil pengumpulan saldo tersebut didapat saldo akhir pada bank A sebesar 450. Atas saldo surplus 450 tersebut akan disimpan oleh bank sebagai investasi dan saldo sebesar 200 yang diberikan kepada PT. A untuk menutupi saldo minusnya dianggap sebagai pinjaman

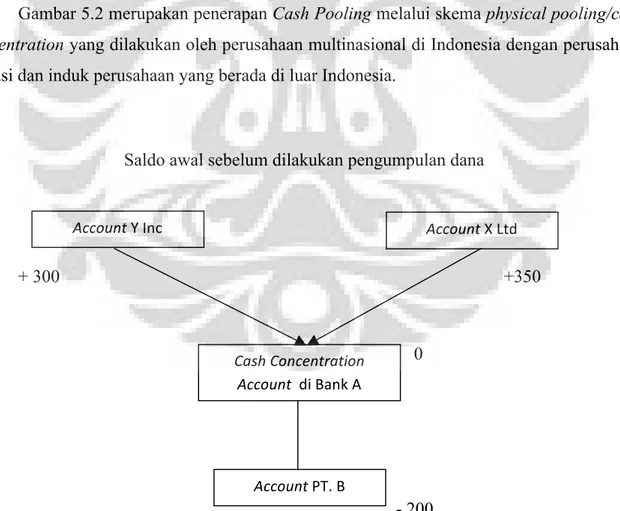

Gambar 5.2 merupakan penerapan Cash Pooling melalui skema physical pooling/cash concentration yang dilakukan oleh perusahaan multinasional di Indonesia dengan perusahaan afiliasi dan induk perusahaan yang berada di luar Indonesia.

Saldo awal sebelum dilakukan pengumpulan dana

+ 300 +350

0

- 200 Cash Concentration

Account di Bank A

Account Y Inc

Account PT. B

Saldo akhir setelah dilakukan zero balancing

0 0

450

0

Gambar 5.2

Skema Cash Pooling dengan Cash Concentration/Physical Pooling

Sumber: diolah oleh penulis dari wawancara mendalam

Ilustrasi Gambar 5.2 adalah Cash Concentration Account merupakan akun bank gabungan yang berfungsi untuk menampung dana dari anggota Cash Pooling pada bank A yang dikelola oleh X Ltd selaku induk perusahaan. Bank A merupakan bank multinasional yang memiliki cabang di Indonesia dan di luar negeri. Baik PT. B, Y Inc, dan X Ltd masing-masing memiliki akun bank pada bank A. Berdasarkan Cash Pooling arrangement antara PT. B, X Ltd, Y Inc dan Bank A, saldo gabungan yang bersifat positif akan mendapat bunga sebesar 2% p.a dan atas pinjaman atas saldo negatif akan dikenakan bunga sebesar 1% p.a. Dari gambar di atas diketahui bahwa saldo Y Inc (anak perusahaan) di luar negeri adalah surplus 300, saldo PT. B (anak perusahaan) di Indonesia adalah defisit 200, dan saldo X Ltd (induk perusahaan) di luar negeri adalah surplus 350. Saldo surplus akan dikumpulkan pada bank A dan bank A akan memindahkan saldo surplus tersebut untuk menutupi saldo PT. B yang defisit seperti gambar di bawah ini. Dari hasil pengumpulan saldo tersebut didapat saldo akhir pada bank A sebesar 450. Atas saldo surplus 450 tersebut akan disimpan oleh bank sebagai investasi dan saldo sebesar 200 yang diberikan kepada PT. A untuk menutupi saldo minusnya dianggap sebagai pinjaman.

Dari kedua pendekatan tersebut dapat dilihat perbedaannya sebagai berikut: Cash Concentration

Account di Bank A

Account Y Inc

Account PT. B

Tabel 5.1

Perbedaan Penerapan Cash Pooling Melalui Skema Notional Pooling dan Physical Pooling

Keterangan Notional Pooling Physical Pooling

Pihak yang

mengelola account bank

Bank sebagai perantara Induk perusahaan Beban bunga Bunga yang harus dibayarkan

dihitung oleh pihak bank

Bunga yang harus dibayarkan dihitung oleh induk perusahaan Pendapatan bunga Pendapatan bunga dihitung

oleh pihak bank

Pendapatan bunga dihitung oleh induk perusahaan

Pihak yang menerima penghasilan bunga pinjaman

Pihak bank sebagai penerima

penghasilan bunga pinjaman Induk penerima penghasilan bunga perusahaan sebagai pinjaman

Sumber: diolah oleh penulis

Penerapan Cash Pooling melalui skema physical pooling akan menimbulkan resiko pajak yang lebih besar karena transaksi antarpihak yang memiliki hubungan istimewa akan terlihat secara langsung dikarenakan akun bank tersebut dikelola oleh induk perusahaan dan pembayaran bunga pinjaman akan dibayarkan kepada induk perusahaan sebagai pihak yang memiliki kas surplus. Dalam setiap transaksi yang dilakukan perusahaan harus didukung oleh bukti, salah satu bukti bahwa perusahaan melakukan transaksi dengan pihak yang memiliki hubungan istimewa dapat dilihat dari pembukuan perusahaan. Tabel 5.2 memberikan gambaran perbedaan pencatatan dalam hal terjadi peminjaman hutang, pembayaran hutang dan bunga pinjaman, serta penerimaan pendapatan bunga atas skema notional pooling dan physical pooling.

Tabel 5.2

Perbedaan Pencatatan Cash Pooling Melalui Skema Notional Pooling dan Physical Pooling

Keterangan Notional Pooling Physical Pooling

Penerimaan Hutang Bank xxx Bank xxx Hutang Bank A xxx Hutang xxx Intercompany Pelunasan Hutang

Hutang Bank A xxx Hutang Intercompany xxx Bank xxx Bank

xxx Pembayaran

Bunga

Biaya Bunga – Bank A xxx Biaya Bunga – Intercompany xxx Bank Bank

xxx xxx Pendapatan

Bunga

Bank xxx Bank xxx Pendapatan Bunga Bank

xxx Pendapatan Bunga xxx Intercompany

Sumber: diolah oleh penulis dari hasil wawancara

Dari pencatatan di atas akan terlihat bahwa atas penerapan skema physical pooling terlihat bahwa atas pembayaran bunga maka akan terekspos transaksi dengan pihak yang memiliki hubungan istimewa (related party) karena pelunasan hutang dan pembayaran bunga dicatat sebagai pembayaran kepada intercompany. Transaksi kepada pihak yang memiliki hubungan istimewa maka akan menimbulkan resiko pajak yang lebih besar dikarenakan atas transaksi tersebut harus dibuktikan kewajarannya sehingga dapat timbul koreksi pada saat pemeriksaan. Berdasarkan hal ini, perusahaan lebih memilih untuk menerapkan Cash Pooling melalui skema notional pooling karena memiliki resiko pajak yang lebih rendah dikarenakan atas pelunasan hutang dan pembayaran bunga dicatat sebagai pembayaran kepada pihak bank sehingga tidak ada transaksi hubungan istimewa. Dalam penerapan skema notional pooling, perusahaan juga dapat memilih untuk menerapkan skema notional pooling melalui bank yang berada di Indonesia ataupun bank yang berada di luar Indonesia. Berikut ini perbandingan penerapan skema notional pooling melalui bank yang berada di Indonesia dan di luar Indonesia.

500.000 500.000

SIN 100.000 (investment rate 0,48 %)

IND

-200.000 (investment rate 0,48%) 100.000

(interest rate 1,2% p.a) (interest rate 1,2% p.a) -200.000

Gambar 5.3

Perbandingan Penerapan Skema Notional Pooling Melalui Bank yang Berada di Indonesia dan di Luar Indonesia

Sumber: diolah oleh penulis dari wawancara mendalam

Notional Account di Bank Y Ltd PT. A D Ltd Notional Account di Bank Z PT. B E Ltd

Ilustrasi Gambar 5.3, D Ltd merupakan induk perusahaan yang berada di Singapura yang memiliki anak perusahaan di Indonesia yaitu PT. A, sedangkan E Ltd merupakan induk perusahaan di Singapura yang memiliki anak perusahaan di Indonesia yaitu PT. B. PT. A dan PT. B masing-masing menerapkan Cash Pooling dengan skema notional pooling dengan induk perusahaannya, perbedaannya terletak pada bank yang menjadi perantara dalam penerapan cash pooling. PT. A menerapkan Cash Pooling melalui Bank Y Ltd yang merupakan bank multinasional yang berada di Singapura, sedangkan PT. B menerapkan Cash Pooling melalui Bank Z yang merupakan bank multinasional yang berada di Indonesia. Kasus 1 adalah PT. A dan PT. B masing-masing memiliki saldo kas defisit sebesar USD 200.000, dan atas pinjaman yang diterima akan dikenakan bunga pinjamn dengan tingkat bunga 1,2% p.a, sedangkan pada kasus 2, PT. A dan PT. B memiliki saldo kas surplus sebesar USD 100.000 dan atas saldo surplus tersebut akan memperoleh pendapatan bunga investasi sebesar 0,48% p.a. Dengan asumsi bahwa Bank Y Ltd merupakan resident Singapura dan dapat memberikan certificate of domicile (COD), kurs pajak saat pemotongan PPh Pasal 26 adalah 9.000/USD, dan atas pendapatan bunga yang diterima di Singapura dipotong PPh sebesar 10% dari bruto. Apabila ada pemotongan PPh Pasal 23/26 maka pajak tersebut akan ditanggung oleh peminjan dana.

Pembahasan

Mohammad Zain mengatakan bahwa perencanaan pajak adalah tindakan penstrukturan yang terkait dengan potensi pajaknya, yang tekanannya kepada pengendalian setiap transaksi yang ada konsekuensi pajaknya. Tujuannya adalah untuk mengefisiensikan jumlah pajak yang dibayar ke pemerintah melalui penghindaran pajak (tax avoidance) yang masih dalam ruang lingkup pemajakan dan tidak melanggar ketentuan peraturan perundang-undangan perpajakan (2005, hal.67). Skema cash pooling yang diterapkan oleh perusahaan multinasional di Indonesia umumnya menggunakan pendekatan notional pooling karena memiliki resiko pajak yang lebih kecil dibandingkan dengan pendekatan cash concentration. Skema cash pooling dengan pendekatan notional pooling memberikan efek pada semakin kecilnya beban pajak yang harus ditanggung oleh perusahaan dibandingkan dengan skema pinjaman langsung kepada pihak afiliasinya. Hal ini dikarenakan, skema cash pooling melalui notional pooling dilakukan melalui perantara bank sebagi pihak yang mengelola dana kas perusahaan sehingga atas pinjaman dan bunga pinjaman dibayarkan langsung kepada pihak bank serta pendapatan bunga yang diterima oleh perusahaan diperoleh dari pihak bank secara langsung. Efisiensi

biaya ini dapat dilakukan apabila bank yang menjadi perantara merupakan bank yang beroperasi di Indonesia. Dalam hal yang menjadi perantara adalah pihak bank yang berada di luar negeri maka perusahaan harus meminta pihak bank untuk mempersiapkan certificate of domicile (COD) sehingga tarif pajak atas pembayaran bunga yang dibayarkan dapat lebih rendah.

Dalam transaksi pinjaman yang dilakukan oleh pihak yang memiliki hubungan istimewa maka harus diketahui kewajaran dalam transaksi tersebut. Dalam transaksi transfer pricing atas intercompany financing, ada tiga pendekatan yang harus dilakukan untuk dapat mengetahui kewajaran dari suatu transaksi pinjaman (Darussalam, 2013, hal. 436), yaitu (i) menganalisis kelayakan kredit (credit worthiness) perusahaan peminjam, termasuk menentukan credit rating dari pinjaman, (ii) mengevaluasi syarat dan ketentuan yang terkait dengan transaksi tersebut seperti tanggal aktif pinjaman, jangka waktu, jumlah pinjaman, dan lainnya, dan (iii) mengestimasi kewajaran tingkat bunga berdasarkan credit rating, serta faktor-faktor kesebandingan utama yang telah dipertimbangkan. Hal ini juga berlaku untuk transaksi cash pooling, namun peraturan yang berlaku tingkat mempertimbangkan hal-hal diatas dalam menentukan kewajaran atas transaksi pinjaman yang dilakukan oleh pihak yang memiliki hubungan istimewa. Di Indonesia, kewajaran transaksi pinjaman dapat dilihat berdasarkan kebutuhan dana, memastikan bahwa pinjaman benar-benar terjadi, kewajaran antara utang dan modal, dan kewajaran tingkat bunga pinjaman. Dalam menentukan kewajaran tingkat bunga pinjaman hanya dilihat berdasarkan tingkat bunga yang berlaku yang dapat diketahui melalui tingkat bunga SIBOR, LIBOR, dan sebagainya. Hal ini kurang tepat karena dalam menentukan tingkat bunga pinjaman yang wajar dipengaruhi oleh beberapa faktor seperti klausul dalam perjanjian, kelayakan kredit perusahaan dan juga jangka waktu pelunasan.

Kelayakan kredit perusahaan merupakan hal yang sangat penting dalam menentukan tingkat bunga pinjaman yang dibayarkan. Dalam transaksi cash pooling, umumnya tingkat bunga yang dibayarkan akan lebih rendah dibandingkan tingkat bunga pada umumnya karena dana pinjaman tersebut berasal dari perusahaan afiliasinya sehingga pihak yang menanggung resiko apabila terjadi gagal bayar adalah pihak afiliasinya. Pihak bank hanya berfungsi untuk mengelola dana tersebut agar dapat digunakan dengan efisien. Dalam prakteknya, petugas pajak akan sulit untuk mengetahui skema cash pooling karena yang terlihat adalah transaksi dengan pihak bank sehingga tidak ada indikasi transaksi dengan hubungan istimewa. Meskipun dikatakan bahwa skema cash pooling dapat diperlakukan seperti skema back to back loan, namun untuk mengetahui pinjaman melalui skema back to back loan diperlukan

struktur organisasi perusahaan secara rinci dan mendetail sehingga dapat mengetahui sumber dana pinjaman tersebut.

Dalam penerapan skema cash pooling di Indonesia ditemui beberapa permasalahan, yaitu potensi koreksi atas Debt to Equity Ratio (DER), potensi koreksi atas interest rate, potensi koreksi atas additional charge, potensi koreksi atas ketidaktahuan wajib pajak dalam membuat transfer pricing dokumen, potensi koreksi dikarenakan pengetahuan petugas pajak yang belum merata mengenai transfer pricing melalui skema cash pooling. Potensi atas DER dilakukan untuk mengeta

Kesimpulan

Berdasarkan uraian dan pembahasan di bab sebelumnya, maka dapat ditarik beberapa simpulan atas penerapan transfer pricing atas intercompany financing melalui Cash Pooling arrangement pada perusahaan multinasional yang berbentuk subsidiary company (PT. PMA) di Indonesia, sebagai berikut :

1. Belum banyak perusahaan multinasional di Indonesia yang menerapkan skema Cash Pooling dikarenakan skema Cash Pooling membutuhkan pengetahuan yang baik mengenai perencanaan pajak internasional. Di Indonesia, penerapan skema Cash Pooling masih menimbulkan sengketa dikarenakan fiskus memperlakukan skema Cash Pooling seperti pinjaman melalui skema back to back loan, namun untuk mengetahui skema back to back loan juga cukup sulit karena diperlukan struktur organisasi perusahaan secara detail dan rinci.

2. Permasalahan-permasalahan yang timbul dalam penerapan transfer pricing melalui Cash Pooling arrangement yang dilakukan oleh subsidiary company (PT. PMA) antara lain :

a. Adanya potensi koreksi atas Debt to Equity Ratio (DER) meskipun belum ada peraturan yang mengatur mengenai DER.

b. Adanya potensi koreksi atas tingkat bunga pinjaman dan pembayaran additional charge apabila modal perusahaan belum disetor penuh karena pinjaman tersebut dianggap sebagai penyertaan modal yang belum disetor.

c. Adanya potensi koreksi atas ketidaktahuan wajib pajak dalam membuat transfer pricing dokumen karena wajib pajak tidak dapat membuktikan kewajaran transaksinya pada saat pemeriksaan

d. Adanya potensi koreksi dikarenakan belum meratanya pengetahuan petugas pajak mengenai transfer pricing melalui skema Cash Pooling karena ada fiskus yang menganggap ini sebagai pinjama dengan skema back to back loan dan ada yang menanggap sebagai pinjaman dari pihak pihak ketiga.

Saran

Berdasarkan hasil analisis yang telah dilakukan maka terdapat beberapa rekomendasi yang dapat dijadikan sebagai masukan berkaitan dengan transfer pricing yang dilakukan oleh subsidiary company melalui skema cash pooling. Untuk menghindari permasalahan-permasalahan yang timbul dalam penerapan skema cash pooling, sebaiknya :

a. Menteri Keuangan segera menerbitkan peraturan mengenai Debt to Equity Ratio (DER) agar ada kepastian hukum bagi fiskus dan wajib pajak dalam menentukan ratio hutang dan modal wajar suatu perusahaan.

b. DJP dapat menerbitkan peraturan yang mengatur mengenai analisis kelayakan kredit (credit worthiness) atas tingkat bunga pinjaman yang dibayarkan perusahaan karena dalam menentukan tingkat bunga pinjaman oleh pihak ketiga dipengaruhi oleh tingkat kelayakan kredit perusahaan sehingga tidak bisa diatur secara umum mengenai tingkat bunga pinjaman wajar.

c. Wajib pajak dalam menerapkan skema Cash Pooling juga harus membuat transfer pricing dokumen agar wajib pajak dapat membuktikan kewajaran transaksinya pada saat pemeriksaan meskipun tidak semua fiskus menganggap skema Cash Pooling sebagai bentuk transfer pricing. Selain itu, DJP juga dapat menerbitkan peraturan

mengenai bentuk formal transfer pricing dokumen agar memudahkan wajib pajak dalam membuat dokumentasi atas transaksi transfer pricing yang dilakukannya. d. Agar terjadi kesamaan diantara fiskus dalam menganalisis transaksi cash pooling,

sebaiknya DJP melakukan pelatihan kepada seluruh petugas pajak, terutama account representative dan pemeriksa pajak agar tidak timbul perbedaan perlakuan dalam penerapan skema Cash Pooling yang dilakukan oleh perusahaan multinasional.

Daftar Referensi

Buku Cetak

Coyle, Brian. (1999). Cash Collection and Transmission. London: Global Professional Publishers

Darussalam dan Danny Septriadi. (2008). Konsep dan Aplikasi Perpajakan Internasional. Jakarta: Danny Darussalam Tax Center.

Darussalam, Danny Septriadi, dan B. Bawono Kristiadji. (2013). Transfer Pricing: Ide, Strategi, dan Panduan Praktis Dalam Perspektif Pajak Internasional. Jakarta: Danny Darussalam Tax Center.

Glenlake, Fitzroy Dearborn. (2000). Cash Flow Control, London: Global Professional Publishers

______. (2007). Pajak Internasional. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Irawan, Prasetya. (2006). Penelitian Kualitatif dan Kuantitatif untuk Ilmu-Ilmu Sosial. Depok: FISP UI

Kurniawan, Anang M. (2011). Pajak Internasional Beserta Contoh dan Aplikasinya. Jakarta: Ghalia Indonesia

Moleong, Lexy J. (2007). Metodologi penelitian kualiatif. Bandung: PT Remaja Rosdakarya Offset.

Rahayu, Ning dan Iman Santoso. (2007). Bunga Rampai Perpajakan Indonesia. Jakarta: Fisip UI Press

___________________________. (2013). Corporate Tax Management. Jakarta: Obervation & Research of Taxation.

Rohatgi, Roy. (2002). Basic International Taxation. New York: Kluwer Law International Suandy, Erly. (2011). Perencanaan Pajak (edisi 5). Jakarta: Salemba Empat

Jurnal

Rahayu, Ning. 2010. Evaluasi Regulasi atas Praktik Penghindaran Pajak Penanaman Modal Asing. Jurnal Akuntansi dan Keuangan Indonesia

Vetter, Jochen and Christian Schwandtner. (2008). Cash Pooling Under the Revised German Private Limited Companies Act (GmbHG). German Law Journal Vol. 09 No. 09