BAB III

METODE PENELITIAN

A. Waktu dan Objek Penelitian

Penelitian ini dilakukan mulai dari September 2015 sampai dengan June 2016 menggunakan data sekunder yang datanya dikumpulkan dari sumber lain yang telah tersedia sebelum penelitian dilakukan. Objek penelitian berupa laporan keuangan perusahaan pertambangan periode 2012 - 2014 yang dipublikasikan di BURSA EFEK INDONESIA (www.idx.co.id).

B. Desain Penelitian

Jenis penelitian yang digunakan menggunakan penelitian deskriptif komparatif dimana penelitian ini bertujuan untuk menyajikan gambaran lengkap dan melakukan perbandingan data hasil penelitian dari tiga perlakuan yang berbeda. Penelitian kali ini membandingkan antara hasil analisa prediksi kebangkrutan metode Altman, Metode Sprigate dan Metode Zmijeski pada perusahaan Pertambangn di BEI tahum 2012 - 2014, apakah terdapat perbedaan atau tidak diantara ketiga metode tersebut. Yaitu dengan melakukan uji beda Annova.

C. Definisi Dan Operasionalisasi Variable

Secara teoritis operasional variabel adalah unsur penelitian yang memberikan penjelasan atau keterangan tentang variabel-variabel operasional. Variabel yang

digunakan dalam penelitian ini adalah seluruh variabel yang terdapat dalam metode Zscore Altman, Springate dan Zmijewski.

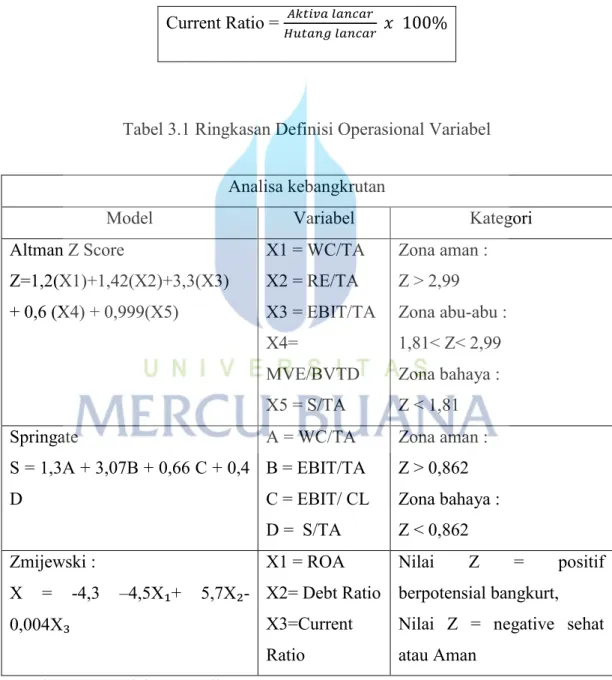

1. Altman Z Score

Z-Score =1,2(X1) + 1,42 (X2) + 3,3(X3) + 0,6 (X4) + 0,999(X5) Dimana :

X1 = Rasio Likuiditas (rasio modal kerja terhadap total aktiva)

X2 = Rasio Leverage (rasio laba ditahan terhadap total aktiva)

X3 = Rasio Profitabilitas (rasio laba sebelum bunga dan pajak terhadap total aktiva)

X4 = Rasio Solvabilitas (rasio nilai pasar modal sendiri terhadap total utang)

X5 = Rasio Aktivitas / Kinerja (rasio penjualan terhadap total aktiva).

Altman membagi 3 kategori perusahaan berdasarkan nilai Z- Scorenya yaitu :

Jika nilai Z < 1,81 maka perusahaan dinyatakan sebagai perusahaan yang tidak sehat dan berpotensi mengalami resiko kebangkurtan yang cukup tinggi.

Jika 1,81< Z < 2,99 maka perusahaan dinyatakan sebagai perusahaan yang rawan bangkrut.

Jika Z > 2,99 maka perusahaan dinyatakan sebagai perusahaan sebagai perusahaan sehat.

2. Springate S Score

S = 1.03 A + 3.07 B + 0.66 C + 0.4 D Dimana :

A = Working Capital/ Total Asset

B = Net Profit Before Interest and Taxes/ Total Asset

C = Net Profit Before Taxes/ Current Liabilities

D = Sales/ Total Asset

Dengan Indikator :

S > 0.862 berarti perusahaan dalam keadaan sehat.

S < 0.862 berarti perusahaan dalam keadaan bangkrut.

3. Model Zmijewski

Z = -4,3 -4,5 ROA + 5,7 DR - 0,004 CR Dimana :

ROA = Net Income / Total Asset x 100%

DR = Total Libilities / Total Asset x 100%

Dengan Indikator:

X < 0 berarti perusahaan dalam keadaan sehat.

X > 0 berarti perusahaan dalam keadaan bangkrut.

Berikut ini uraian cara pengukuran untuk seluruh prediksi yang terdapat dalam ketiga model penelitian diatas.

a. Rasio modal kerja terhadap total aktiva (Working Capital to Total Assets)

Merupakan perbandingan modal kerja dan total aktiva. Working Capital didapat dari nilai aktiva lancar dan hutang lancar. Sedangkan Total Assets didapat dari total aktiva lancar dengan aktiva tetap. Rasio ini merupakan rasio likuiditas yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek, yang mana jika dikaitkan dengan indicator kepailitan dapat digunakan untuk mendeteksi adanya masalah pada tingkat likuiditas perusahaan. Perusahaan dengan modal kerja bersih yang bernilai positif jarang sekali menghadapi kesulitan dalam melunasi kewajibannya (Endri,2009). Rasio ini digunakan dalam analisa Z-Score Altman (sebagai X1) dan Springate (sebagai A) dan dihitung dengan rumus

WCTA = 𝑀𝑜𝑑𝑎𝑙 𝐾𝑒𝑟𝑗𝑎 (𝑊𝑜𝑟𝑘𝑖𝑛𝑔 𝐶𝑎𝑝𝑖𝑡𝑎𝑙) 𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 ( 𝑇𝑜𝑡𝑎𝑙 𝐴𝑐𝑡𝑖𝑣𝑎)

b. Rasio laba ditahan terhadap total aktiva (Retained Earning to Total Assets) Merupakan perbandingan dari saldo laba ditahan dengan total aktiva yang

digunakan untuk mengukur akumulasi laba selama perusahaan beroperasi dan menggambarkan efisensi usaha dan kemampuan perusahaan dalam memperoleh keuntungan, dengan membandingkan laba yang diperoleh dengan kecepatan perputaran operating asset sebagai ukurannya. Rasio ini hanya digunakan pada model altman sebagai X2 dan dihitung dengan rumus:

RETA = 𝐿𝑎𝑏𝑎 𝐷𝑖𝑡𝑎ℎ𝑎𝑛 (𝑅𝑒𝑡𝑎𝑖𝑛𝑒𝑑 𝐸𝑎𝑟𝑛𝑖𝑛𝑔𝑠) 𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 (𝑇𝑜𝑡𝑎𝑙 𝐴𝑐𝑡𝑖𝑣𝑎)

c. Rasio Profitabilitas : rasio sebelum bunga dan pajak terhadap total aktiva (Earning Before Interset and Tax to Total Assets) merupakan perbandingan dari laba sebelum bunga dan pajak terhadap total aktiva. Rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Keadaan bangkrut terjadi saat total kewajiban melebihi penilaian wajar terhadap aktiva perusahaan yang ditentukan oleh kemapuan aktiva dalam menghasilkan lama (Endri, 2009). Rasio ini digunakan pada model altman sebagai X3 dan dihitung dengan rumus:

EBITTA = 𝐿𝑎𝑏𝑎 𝑆𝑒𝑏𝑒𝑙𝑢𝑚 𝐵𝑢𝑛𝑔𝑎 𝑑𝑎𝑛 𝑃𝑎𝑗𝑎𝑘 (𝐸𝐵𝐼𝑇)𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 (𝑇𝑜𝑡𝑎𝑙 𝐴𝑐𝑡𝑖𝑣𝑎)

d. Rasio laba sebelum pajak terhadap hutang lancar ( Earnings Before Tax to Curret Liabilities). Rasio Laba sebelum pajak dapat mengukur kemampuan perusahaan untuk menggunakan laba bersih sebelum pajak untuk menutupi hutang lancar. Rasio ini digunakan dalam model springate sebagai C

dihitung dengan membagi laba sebelum pajak dibagi dengan hutang lancar dengan menggunakan rumus :

EBTCL = 𝑙𝑎𝑏𝑎 𝑠𝑒𝑏𝑒𝑙𝑢𝑚 𝑝𝑎𝑗𝑎𝑘(𝐸𝐵𝑇) 𝐻𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟( 𝑐𝑢𝑟𝑟𝑒𝑛𝑡 𝑙𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠)

e. Rasio nilai pasar modal sendiri terhadap total utang (Market Value Equity to Book Value of Total Debt) merupakan perbandingan dari nilai pasar ekuitas dan nilai buku total kewajiban. Rasio ini mengukur kemampuan perusahaan dalam memberikan jaminan kepada setiap hutangnya melalui saham atau modal sendiri yang merupakan keuangan jangka panjang dari suatu perusahaan. Dan nilai buku hutang diperoleh dari penjumlahan kewajiban lancar dengan kewajiban jangka panjang (Endri, 2009). Rasio ini digunakan pada model altman sebagai X4 dan dihitung dengan rumus:

MVEBVD = 𝑁𝑖𝑙𝑎𝑖 𝑃𝑎𝑠𝑎𝑟 𝑀𝑜𝑑𝑎𝑙 𝑆𝑒𝑛𝑑𝑖𝑟𝑖 ( 𝑀𝑉𝐸)𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔 (𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡)

f. Rasio penjualan terhadap total aktiva (Sales to Total Asstes) merupakan perbandingan antara penjualan dengan total aktiva, rasio ini mengukur kemampuan perusahaan untuk menghasilkan penjualan dengan menggunakan aktiva perusahaan atau dapat pula dikatakan sebagai rasio yang mengukur kemampuan modal yang di investasikan oleh perusahaan untuk menghasilkan revenue. Rasio ini digunakan pada model altman sebagai X5 dan Springate sebagai D dihitung dengan rumus:

SATA = 𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 (𝑇𝑜𝑡𝑎𝑙 𝐴𝑐𝑡𝑖𝑣𝑎)𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 (𝑇𝑜𝑡𝑎𝑙 𝑆𝑎𝑙𝑒𝑠)

g. Return On Asset : Rasio ini mengukur tingkat pengembalian dari seluruh aktiva yang dipergunakan sebagai modal. Semakin besar ROA, berarti semakin efisien penggunaan aktiva perusahaan atau dengan kata lain dengan jumlah aktiva yang sama bisa menghasilkan laba yang sama besarnya. Rasio ini digunakan dalam model zmijewski sebagai X1 dan dapat diperhitungkan dengan menggunakan rumus :

ROA = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ

𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 𝑥 100%

h. Debt Ratio : Rasio ini mengukur seberapa banyak aktiva perusahaan dibiayai oleh utang atau seberapa besar hutang perusahaan berpengaruh terhadap pengelolaan aktiva, atau mengukur prosentase berapa besar dana yang berasal dari hutang.. Rasio ini digunakan dalam model zmijewski sebagai X2 dan dapat diperhitungkan dengan menggunakan rumus :

Debt Ratio = 𝑇𝑜𝑡𝑎𝑙 ℎ𝑢𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑖𝑣𝑎 𝑥 100%

i. Current Ratio : digunakan untuk memahami kesanggupan memenuhi kewajiban jangka pendek karena rasio ini menunjukkan seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh

tempo utang. Semakin besar rasio ini berarti semakin liquid perusahaan. Namun demikian rasio ini mempunyai kelemahan, karena tidak semua komponen aktiva lancar memiliki tingkat likuiditas yang sama. Rasio ini digunakan dalam model zmijewski dan dapat diperhitungkan dengan menggunakan rumus:

Current Ratio = 𝐻𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟𝐴𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟 𝑥 100%

Tabel 3.1 Ringkasan Definisi Operasional Variabel

Analisa kebangkrutan

Model Variabel Kategori

Altman Z Score Z=1,2(X1)+1,42(X2)+3,3(X3) + 0,6 (X4) + 0,999(X5) X1 = WC/TA X2 = RE/TA X3 = EBIT/TA X4= MVE/BVTD X5 = S/TA Zona aman : Z > 2,99 Zona abu-abu : 1,81< Z< 2,99 Zona bahaya : Z < 1,81 Springate S = 1,3A + 3,07B + 0,66 C + 0,4 D A = WC/TA B = EBIT/TA C = EBIT/ CL D = S/TA Zona aman : Z > 0,862 Zona bahaya : Z < 0,862 Zmijewski : X = -4,3 –4,5X₁+ 5,7X₂- 0,004X₃ X1 = ROA X2= Debt Ratio X3=Current Ratio Nilai Z = positif berpotensial bangkurt, Nilai Z = negative sehat atau Aman

D. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Populasi adalah keseluruhan kelompok orang, peristiwa atau hal yang ingin peneliti investigasi (Uma Sekaran 2006:241). Ruang lingkup dalam penelitian ini adalah perusahaan sektor pertambangan yang menerbitkan laporan tahunannya di BURSA EFEK INDONESI (BEI) sepanjang tahun 2012 sampai dengan 2014.

2. Sampel Penelitian

Pengambilan sampel dilakukan dengan cara pengumpulan dokumen berupa annual report (laporan tahunan) yang dapat diakses pada www.idx.co.id dengan teknik purposive sampling artiya bahwa populasi yang dijadikan sampel dalam penelitian ini adalah populasi yang dikehendaki peneliti (Singgih,2001). Penentuan kriteria sampel diperlukan untuk menghindari timbulnya mis spesfikasi dalam penentuan sampel penelitian selanjutnya yang memiliki kriteria sebagai berikut :

Perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) dan konsisten selama tahun 2012 sampai dengan tahun 2014.

Perusahaan sektor pertambangan di BEI yang menerbitkan laporan keuangan selama tahun 2012 sampai dengan tahun 2014.

Berdasarkan kriteria tersebut maka ditemukan jumlah populasi dari sektor pertambangan sejumlah 39 perusahaan dengan rincian sbb :

Sub sektor pertambangan batubara 22 perusahaan.

Sub sektor pertambangan minyak dan gas bumi 7 perusahaan.

Sub sektor pertambangan logam dan mineral 8 perusahaan.

Sub sektor pertambangan batu-batuan 2 perusahaan.

Dari total 39 sampel tersebut, dipilih lagi sampel yang memenuhi kriteria khusus. Salah satu gejala awal bahwa perusahaan mengalami kebangkrutan adalah dengan adanya gejala financial distress, sehingga sampel dibagi menjadi 2 katagori, yaitu perusahaan yang mengalami financial distress dan katagori perusahaan yang tidak mengalami financial distress.

Adapun kriteria khusus untuk sampel yang termasuk katagori 1 (financial distress) adalah:

Perusahaan memiliki equitas negative selama penelitian. Perusahaan memiliki net income negative selama penelitian.

Sedangkan, kriteria khusus yang harus dipenuhi oleh sampel yang termasuk katagori 2 (non financial distress) adalah:

Tidak memiliki ekuitas negative, atau tidak memiliki net income negative selama penelitian.

Berasal dari tahun yang sama dengan sampel katagori 1. Berasal dari sektor yang sama dengan sampel katagori 1.

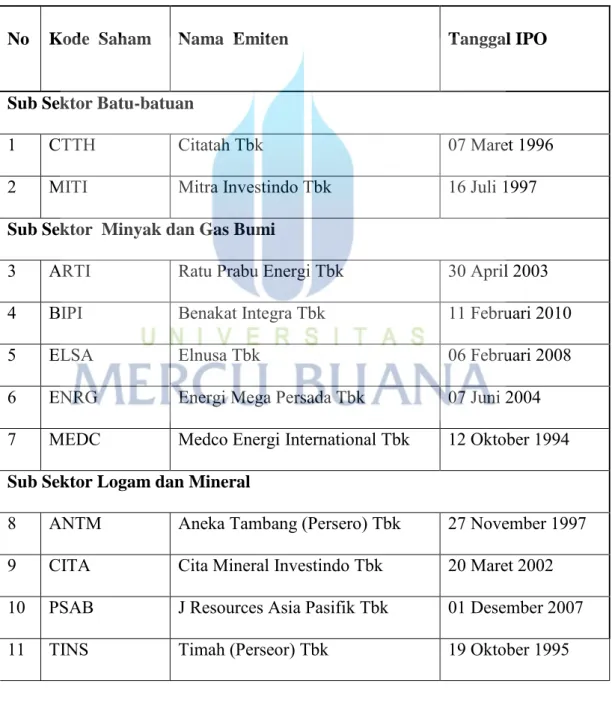

Berdasarkan kriteria khusus diatas diperoleh sampel sebanyak 24 perusahaan pertambangan, dimana 14 perusahaan mengalami financial distress dan 10 perusahaan lainnya merupakan perusahaan yang tidak mengalami financial distress. Rincian perusahaan perusahaan sampel yang akan digunakan yaitu:

Tabel 3.2 Sampel Penelitian

No Kode Saham Nama Emiten Tanggal IPO

Sub Sektor Batu-batuan

1 CTTH Citatah Tbk 07 Maret 1996

2 MITI Mitra Investindo Tbk 16 Juli 1997 Sub Sektor Minyak dan Gas Bumi

3 ARTI Ratu Prabu Energi Tbk 30 April 2003 4 BIPI Benakat Integra Tbk 11 Februari 2010

5 ELSA Elnusa Tbk 06 Februari 2008

6 ENRG Energi Mega Persada Tbk 07 Juni 2004 7 MEDC Medco Energi International Tbk 12 Oktober 1994 Sub Sektor Logam dan Mineral

8 ANTM Aneka Tambang (Persero) Tbk 27 November 1997 9 CITA Cita Mineral Investindo Tbk 20 Maret 2002 10 PSAB J Resources Asia Pasifik Tbk 01 Desember 2007 11 TINS Timah (Perseor) Tbk 19 Oktober 1995

Sub Sektor Batubara

12 ADRO Adaro Energy Tbk 16 Juli 2008

13 ATPK ATPK Resources 17 April 2002

14 BRAU Berau Coral Energy Tbk 19 Agustus 2010 15 BYAN Bayan Resources Tbk 12 Agustus 2008

16 DEWA Dama Henwa Tbk 26 September 2007

17 GTBO Garda Tujuh Buana Tbk 09 Juli 2009

18 HRUM Harum Energy Tbk 06 Oktober 2010

19 ITMG Indo Tambangraya Megah Tbk 18 Desember 2007 20 KKGI Resources Alam Indonesia Tbk 01 Juli 1991 21 MYOH Samindo Resources Tbk 27 Juli 2000 22 PKPK Perdana Karya Perkasa Tbk 11 Juli 2007

23 PTRO Petrosea Tbk 21 Mei 1990

24 SMMT Golden Eagle Energy Tbk 29 Februari 2000 Sumber : Saham OK

E. Teknik Pengumpulan data

Pelaksanaan pengumpulan data peneitian ini dilakukan dengan mmetode kepustakaan (Library Research) yaitu data diperoleh dengan cara membaca literature-literatur, bahan refrensi, bahan kuliah, laporan keuangan, serta hasil penelitian lainnya yang ada hubungannya dengan obyek yang diteliti dalam hal ini data perusahaan pertambangan yang terdaftar pada Bursa Efek Indonesia (BEI).

Data yang digunakan dalam penelitian ini diperoleh dari tahun 2012 -2014 pada situs www.idx.co.id.

F. Metode Analisis

Teknik analisis data yang digunakan dalam penelitian agar dapat diinterpretasikan dan mudah dipahami adalah :

1. Perhitungan Metode Z Score dengan Excel

Menginput dan mengolah semua variabel kedalam excel dan menghitung nilai z score dari masing – masing metode. Dan menentukan kategori dari hasil z score tersebut apakah bangkrut, aman atau sehat dan grey area (abu-abu).

2. Statistik Deskriptif

Stastisk deskriptif merupakan sebuah pengujian yang memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata- rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtois dan skewness (Ghozali,2009). Dalam analisa statistic deskriptif ini akan menguji dari hasil metode Altman, Springate dan Zmijewski pada perusahaan pertambangan di BEI yang dijadikan sampel selama periode 2012 – 2014.

3. Uji Asumsi Klasik

Uji asumsi klasik perlu dilakukan dalam penelitian agar model tersebut valid dan tidak bias (Ghozali, 2006). Pengujian asumsi klasik yang digunakan uji normalitas.

Uji Normalitas

Uji normalitas pada dasarnya bertujuan untuk menguji apakah dalam model regresi, variabel independen dan variabel dependen atau keduanya telah terdistribusi secara normal atau tidak. Suatu model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Dalam penelitian ini pengujian dilakukan dengan menggunakan model Uji Statistik Kolmogorov Smirnov test, (Ghozali,2007).

4. Uji Hipotesa

a. Asumsi Analysis of Variance (Anova)

Analysis of variance merupakan metode untuk menguji hubungan antara satu variabel dependen (skala metrik) dengan satu atau lebih variabel independen (skala nonmetrik atau kategorikal dengan kategori lebih dari dua). Hubungan antara satu variabel dependen dengan satu variabel indepden disebut one way ANOVA. ANOVA digunakan untuk mengetahui pengaruh utama (main effect) dan pengaruh interaksi (interaction effect) dari variabel independen kategorial (sering disebut faktor) terhadap variabel dependen metrik. Pengaruh utama atau main effect adalah pengaruh langsung variabel independen terhadap variabel dependen. Sedangkan pengaruh interaksi atau interaction effect adalah pengaruh bersama atau joint effect dua atau lebih variabel independen terhadap variabel dependen.

Untuk dapat menggunakan uji stastik ANOVA harus dipenuhi beberapa asumsi di bawah ini:

Homogeneity of variance : variabel dependen harus memeliki varian yang sama dalam setiap kategori variabel independen. Jika terdapat lebih dari satu variabel independen, maka harus ada homogeneity of variance di dalam cell yang dibentuk oleh variabel independen kategorikal. SPSS memberikan test ini dengan nama Levene’s test of homogeneity of variance. Jika nilai Levene test signifikan (probabilitas < 0.05) maka hipotesis nol akan ditolak bahwa group memiliki variance yang berbeda dan hal ini menyalahi asumsi. Walaupun asumsi variance sama dilanggar, BOX (1954) menyatakan bahwa ANOVA masih tetap dapat digunakan oleh karena ANOVA robust untuk penyimpangan yang kecil dan moderat dari homogeneity of variance.

Multivariate Normality : untuk tujuan uji signifikan, maka variabel harus mengikuti distribusi normal multivariate. Variabel dependen terdistribusi secara normal dalam setiap kategori variabel independen. ANOVA masih tetap robust walapun terdapat penyimpangan asumsi multivariate normality. SPSS memberikan uji Boxplot test of of the normality assumption.

Analysis of Variance yang digunakan untuk membandingkan nilai rata-rata tiga atau lebih sampel yang tidak berhubngan pada dasarnya adalah menggunakan F test yaitu estimasi between groups variance (mean –squares) dibangdingkan denggan estimasi within groups variance atau secara rumus sebagai berikut:

Total variance dalam variabel dependen dapat dipandang memiliki 2 (dua) komponen yaitu variance yang berasal dari variabel independen dan variance yang berasal dari factor lainnya. Variance dari faktor ini sering disebut dengan error atau residual variance. Variance yang berasal dari independen disebut dengan explain variance. Jika between group (explained) variance lebih besar dari within group (residual) variance, maka nilai F rasio akan tinggi yang berarti perbedaan anatara nilai means terjadi secara acak.

Within groups variance atau sum-of squares adalah jumlah variance dari group. Sedangkan mean-Squares adalah jumlah sum-of- squares dibagi dengan degree of freedom. Degree of freedom adalah jumlah kasus dikurangi 1 pada setiap group[(jumlah kasus group satu -1) + (jumlah kasus group 2 -1) dan seterusnya]. Sedangkan beetwen group variance dapat dihitung dengan rumus dibawah ini:

Total Variance= between group (explained)variance + within group (error)varince

b. Uji Kruskal Wallis

Merupakan uji non parametric berbasis peringkat yang tujuannya untuk menentukan adakah perbedaan signifikan secara statistic antara dua atau lebih kelompok variabel independen pada variabel dependen yang berskala numerik dan skala ordinal. Uji ini merupakan alternative bagi uji One Way Anova apabila tidak memenuhi asumsi. Dalam kata lain Ui Kruskal Wallis memperbolehkan melanggar uji normalitas. Berikut ini adalah rumus Kruskal Wallis :

)

1

(

3

)

1

(

12

1 2

N

n

R

N

N

H

k i j j dimana,Jika nilai probabilitas signifikasi > 0.05 maka tidak terdapat perbedaan. Jika nilai probabilitas signifikasi <0.05 maka terdapat perbedaan.

H: nilai Kruskal-Wallis dari hasil penghitungan Rj: jumlah rank dari kelompok/kategori ke-j

nj : banyaknya kasus dalam sampel pada kelompok/kategori ke-j

k: banyaknya kelompok/kategori