i

(Studi Kasus Pada Masyarakat di Blotongan Kota Salatiga)

SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

NOVI OKTAVIANI

NIM 21314264

PROGRAM STUDI PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERi

SALATIGA

vi

(Anonim)

“

Kalau kita mencari surga belum tentu mendapatkan Gusti

Allah. Tapi kalau kita mencari Gusti Allah otomatis

mendapatkan surga

”

vii

pengasih lagi maha penyanyang yang telah memberikan kesehatan dan

kemudahan bagi penulis dalam menyelesaikan penyusunan skripsi yang berjudul

“Pengaruh Religiusitas, Pengetahuan dan Lokasi Terhadap Minat Menabung

Masyarakat Pada Bank Syariah dengan Kepercayaan sebagai Variabel

Intervening” dengan lancar. Shalawat serta salam semoga selalu tercurahkan

kepada junjungan kita, Nabi Muhammad SAW yang kita harapkan syafa’atnya di

hari akhir kelak.

Skripsi ini disusun dan diajukan kepada Fakultas Ekonomi dan Bisnis

Islam IAIN Salatiga sebagai salah satu syarat untuk memperoleh gelar sarjana

dalam ilmu perbankan syariah. Ucapan terimakasih sebesar-sebesarnya penulis

ucapkan kepada semua pihak yang telah memberikan pengarahan, bimbingan dan

bantuan dalam berbagai bentuk. Ucapan terimakasih terutama penulis sampaikan

kepada:

1. Bapak Dr. H. Rahmat Haryadi, M. Pd selaku Rektor Insititut Agama

Islam Negeri IAIN Salatiga.

2. Bapak Dr. Anton Bawono, S.E., M.Si selaku Dekan Fakultas Ekomi

dan Bisnis Islam IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si selaku Ketua Jurusan Fakultas

Ekonomi dan Bisnis Islam IAIN Salatiga.

4. Bapak Ari Setiawan, M.M . selaku Pembimbing Skripsi yang telah

viii viii ini.

6. Seluruh Dosen Program Studi S1-Perbankan Syariah Fakultas

Ekonomi dan Bisnis Islam IAIN Salatiga yang telah memberikan

ilmu, pengetahuan dan wawasan kepada penulis selama menempuh

pendidikan.

7. Seluruh staf dan karyawan Institut Agama Islam Negeri Salatiga.

8. Ibu saya Muryati yang telah memberikan do’a, serta kasih sayang,

semangat dan dukungan. Terimakasih atas semua yang telah

diberikan dari awal sampai saat ini. Semoga saya bisa membuat ibu

bahagaia.

9. Nenek dan Kakek saya yang telah menemani saya dari kecil, semoga

saya bisa membalas kebaikannya.

10. Bpk. Dr. M Ghufron, M.Ag dan Ibu Muizzatul Aizah S.Thi. yang

telah bersedia menjadi orang tua saya selama di Panti Asuhan Darul

Hadlanah Salatiga. Semoga Allah membalas kebaikan beliau.

11. Teman seperjuangan saya selama dipanti yang tidak pernah lelah

untuk bersedia memberikan jasa dan tenaga untuk panti.

12. Teman yang tak pernah lelah memotivasi saya mbak Mlikhatul Ulfa.

Semoga kebaikan mereka mendapatkan balasan yang terbaik dari

ix

bertambahnya pengetahuan penulis. Akhirnya hanya kepada Allah SWT

penulis serahkan segalanya dan semoga skripsi ini dapat bermanfaat bagi

yang membaca dan mempelajarinya. Amin

Salatiga, 15 September 2018

Penulis

Novi Oktaviani

x

PERSEMBAHAN

xi

Sebagai Variabel Intervening (Studi Kasus Pada Masyarakat di Blotongan

Kota Salatiga). Skripsi, Fakultas Ekonomi dan Bisnis Islam , Program Studi

Perbankan Syariah, Institut Agama Islam Negeri Salatiga: Ari Setiawan, MM.

Penelitian ini dilatar belakangi dengan pengetahuan masyarakat di Blotongan Kota Salatiga yang belum begitu mengenal bank syariah, padahal banyak sekali layanan bank yang dapat dinikmati oleh masyarakat. Dengan kondisi masyarakat di Blotongan Kota Salatiga yang mayoritas beragama Islam, dan juga termasuk dalam lingkungan pondok pesantren, ternyata hanya sedikit yang mengetahui bank syariah. Market share bank syariah di Indonesia juga hanya sekitar 5 % dari total asset bank secara nasional. Potensi peningkatan jumlah nasabah bank syariah di Indonesia masih cukup besar mengingat jumlah usia produktif penduduk terus bertambah. Hanya saja banyak sekali faktor-faktor yang mempengaruhi minat masyarakat menabung di bank syariah. Untuk itu Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh religiusitas, pengetahuan dan lokasi terhadap minat menabung masyarakat pada bank syariah dengan kepercayaan sebagai variabel intervening.

Populasi dalam penelitian ini adalah masyarakat di Blotongan Kota Salatiga yang berjumlah 13.008, dan jumlah sampel yang diambil dalam penelitian ini adalah 141 orang dengan menggunakan teknik sampel convienence sampling yang merupakan salah satu teknik pengumpulan data dari nonprobability sampling.

Data yang diperoleh kemudian diolah dengan menggunakan alat bantu IBM SPSS 22. Analisis ini meliputi uji reliabilitas, uji validitas, uji asumsi klasik, uji statistik dan uji menggunakan path analysis.

Berdasarkan hasil uji t pertama menunjukkan hasil bahwa variabel religiusitas, pengetahuan dan lokasi berpengaruh positif dan signifikan terhadap kepercayaan. Hasil uji t kedua menunjukkan variabel religiusitas, pengetahuan dan lokasi berpengaruh positif dan tidak signifikan terhdap minat menabung masyarakat pada bank syariah sedangkan variabel kepercayaan berpengaruh positif dan signifikan terhadap minat menabung masyarakat pada bank syariah. variabel kepercayaan mampu memediasi religiusitas dan pengetahuan terhadap minat menabung masyarakat pada bank syariah, sedangkan kepercayaan tidak mampu memediasi variabel lokasi.

xiv

BAB IV ... 72

ANALISIS DATA ... 72

A. Gambaran Umum Obyek Penelitian ... 72

B. Visi dan Misi ... 73

C. Deskripsi Data Responden ... 73

1. Data Sampel Penelitian Yang Diperoleh ... 74

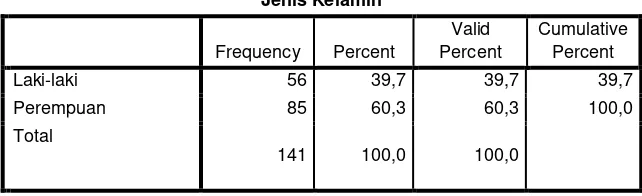

2. Jenis Kelamin Responden ... 74

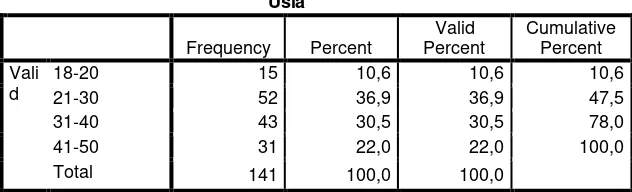

3. Usia Responden ... 75

D. Analisis Data ... 76

1. Uji Instrumen (Reliabilitas dan Uji Validitas) ... 76

2. Uji Asumsi Klasik ... 78

3. Uji Statistik ... 84

E. Analisis Jalur (Path Analysis) ... 91

BAB V... 107

PENUTUP ... 107

A. Kesimpulan ... 107

B. Saran... 110

DAFTAR PUSTAKA

xv

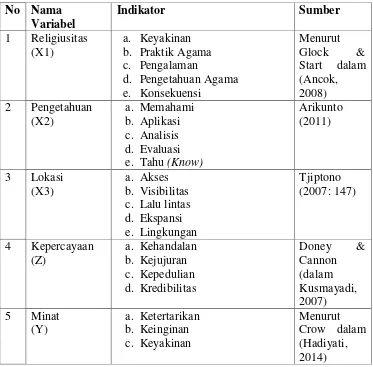

Tabel 2.1 Faktor-Faktor Yang Mempengaruhi Kepercayaan...18

Tabel 2.2 Faktor-Faktor Yang Mempengaruhi Minat...21

Tabel 3.1 Data Jumlah Penduduk Masyarakat D Blotongan Kota Salatiga...56

Tabel 3.2 Pembobotan Nilai Untuk Jawaban Responden...60

Tabel 3.3 Variabel Dan Indikator Penelitian...62

Tabel 4.1 Data Sampel Yang Diperoleh...74

Tabel 4.2 Jenis Kelamin Responden...74

Tabel 4.3 Usia Responden...75

Tabel 4.4 Hasil Uji Reliabilitas...76

Tabel 4.5 Hasil Uji Validitas...77

Tabel 4.6 Hasil Uji Multikolonieritas...79

Tabel 4.7 Hasil Uji Heteroskedastisitas...80

Tabel 4.8 Hasil Uji Normalitas...81

xvi

Tabel 4.11 Hasil Uji Linearitas...83

Tabel 4.12 Hasil Uji Linearitas...84

Tabel 4.13 Hasil Uji Koefisien Determinant (R2) ...85

Tabel 4.14 Hasil Uji R Test...86

Tabel 4.15 Hasil Uji T Test 1...87

Tabel 4.16 Hasil Uji T Test 2...89

xvii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran...48

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Masyarakat muslim Indonesia merupakan masyarakat muslim

terbesar di dunia, kehadiran bank yang berdasarkan syariah masih relatif

baru, yaitu baru pada awal tahun 1990-an. Namun diskusi tentang bank

syariah sebagai bisnis Islam sudah mulai dilakukan pada awal tahun 1980.

Sedangkan prakarsa untuk mendirikan bank syariah di Indonesia dilakukan

oleh Majelis Ulama Indonesia (MUI) pada tanggal 18-20 Agustus 1990

(Kasmir, 2008:215).

Menurut Yudiana (2014:1) bank syariah merupakan lembaga

keuangan yang berfungsi untuk memperlancar mekanisme perekonomian

terutama disektor riil. Pada umumnya lembaga keuangan di Indonesia

sendiri terbagi menjadi dua, yaitu perbankan konvensional dan perbankan

syariah. bank syariah merupakan suatu lembaga intermediasi antara pihak

yang kelebihan dana dengan pihak lain yang membutuhkan dana. Peran

bank syariah menjadi sangat sentral karena disini penghimpunan dana

haruslah seimbang dengan dana yang disalurkan. Sebagai bank yang

berbasis syariah tentunya berhubungan dengan tuntutan syariah, dimana

jawab kepada Allah juga menjadi perhitungan utama bagi perbankan

syariah.

Perkembangan bank syariah di Indonesia sendiri sudah mulai

berkembang pesat. Jumlah aset yang dimiliki bank syariah sudah mulai

berkembang dalam empat tahun terakhir dan jumlah bank dan kantor yang

sudah mulai memadai. Berikut adalah perkembangan bank syariah dalam

empat tahun terkahir:

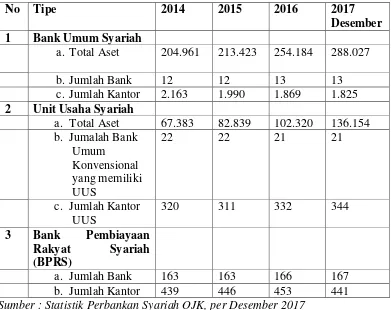

Tabel 1.1 Perkembangan Bank Syariah tahun 2014-2017

No Tipe 2014 2015 2016 2017

Statistik Perbankan Syariah yang di publikasikan oleh Otoritas Jasa

Keuangan mencatat bahwa aset Bank Umum Syariah (BUS) per Desember

hingga tahun 2017 total aset bank syariah mengalami peningkatan yang

cukup signifikan. Sedangkan jumlah bank dan jumlah kantor yang dimiliki

Bank Umum Syariah mengalami peningkatan dan penurunan.

Total aset yang dimiliki Unit Usaha Syariah (UUS) dalam empat

tahun terakhir mengalami peningkatan yang cukup pesat, yaitu pada tahun

2014 total aset Rp 136.154 M. jumlah bank umum konvensioanal yang

memiliki Unit Usaha Syariah (UUS) dari tahun 2014 hingga 2017

mengalami penurunan akan tetapi jumlah kantor UUS mengalami

peningkatan. Jumlah Bank Pembiayaan Rakyat Syariah (BPRS)

mengalami peningkatan dan jumlah kantor yang dimiliki oleh BPRS 2014

hingga tahun 2017 mengalami penurunan.

Dari data di atas menunjukkan bahwa ada perkembangan dan

pertumbuhan sektor perbankan syariah di Indonesia, hal ini menunjukan

bahwa adanya keberhasilan bermuamalah dalam menerapkan

prinsip-prinsip Islam dan juga minat masyarakat menggunakan jasa bank syariah

mulai meningkat.

Minat merupakan salah satu hal yang penting bagi sektor

perbankan. Minat adalah kecenderungan yang menetap untuk

memperhatikan dan mengenang beberapa aktivitas. Seseorang yang

berminat terhadap aktivitas akan memperhatikan aktivitas itu secara

konsisten dengan rasa senang (Djamarah,2008). Di dalam dunia perbankan

Bagaimana sektor perbankan menarik pelanggan dan

mempertahankannya agar perusahaannya dapat berkembang merupakan

masalah utama yang dihadapi oleh lembaga keuangan syariah. Strategi

pemasaran yang tepat sangat diperlukan demi terwujudnya tujuan tersebut

dikarenakan pemasaran merupakan hal yang penting dalam setiap kegiatan

yang berhubungan langsung dengan konsumen. Agar pemasaran sesuai

dengan sasaran maka diperlukan perhatian seputar perilaku konsumen

dengan baik. Seperti penciptaan produk, penentuan sasaran dan promosi

yang tepat. Menurut Kotler (2009) perilaku konsumen dipengaruhi oleh

beberapa faktor antara lain: faktor budaya, kelas sosial, keluarga, status,

usia, pekerjaan, gaya hidup dan lain-lain. Faktor-faktor tersebut yang akan

menjadi penunjuk bagi pemasar untuk memasarkan produknya secara

efektif.

Dalam membentuk perilaku konsumen salain faktor-faktor yang

berpengaruh yang telah disebutkan tadi, ada faktor lain yang juga

berpengaruh yaitu sensitifitas Religiusitas. Dalam Islam, perilaku seorang

konsumen harus mencerminkan hubungan dirinya dengan Allah SWT,

konsumen muslim lebih memilih jalan yang dibatasi Allah dengan tidak

memilih barang haram agar kehidupannya selamat baik di dunia maupun

di akhirat.

Menurut Lestari (2015) Religiusitas merupakan bentuk aspek religi

yang telah dihayati oleh individu di dalam hati. Maka religiusitas

mengenai bagaimanapun cara menjalankan hidup dengan benar di dunia

maupun di akhirat. Aktivitas beragama bukan hanya terjadi ketika

seseorang melakukan perilaku ritual (beribadah), tetapi juga ketika

melakukan aktivitas lain yang didorong oleh kekuatan supranatural. Bukan

hanya berkaitan dengan yang tampak dan dapat dilihat dengan mata, tetapi

juga aktivitas yang tidak tampak dan terjadi pada diri seseorang (Sahlan,

2011:41). Berdasarkan sikap ini maka manusia dalam melakukan suatu

aktivitas sesuai dengan ketentuan agama, sesuai dengan perintah

Tuhannya dengan tujuan mendapat keridhaan-Nya.

Selain religiusitas pengetahuan juga mempengaruhi masyarakat

dalam menentukan pilihan. Walaupun semakin banyak lembaga keuangan

syariah yang didirikan, pengetahuan masyarakat tentang lembaga

keuangan bank syariah belum menyeluruh. Masih banyak masyarakat

yang belum memahami tentang lembaga keuangan syariah. hal itu tentu

dipicu oleh beberapa faktor. Keadaan ini membuat kurangnya minat

masyarakat bertansaksi dengan lembaga keuangan syariah.

Pengetahuan merupakan pengalaman aktual yang tersimpan dalam

kesadaran mempengaruhi manusia. Menurut Notoatmodjo (2003:127)

pengetahuan merupakan hasil dari tahu, dengan adanya informasi berbagai

pruduk serta kemudahan yang diberikan pada anggota diharapkan mampu

memberikan kemudahan bagi anggota untuk memutuskan menabung.

Pengetahuan seseorang tentang bank syariah akan mempengaruhi minat

Seseorang yang terbuka terhadap informasi dan mengetahui

tentang bank syariah dengan baik cenderung akan tetap menjadi nasabah

bank syariah (Maski,2010:54). Untuk meningkatkan minat masyarakat

terhadap bank syariah yang sampai saat ini masih rendah maka akan

sangat diperlukan sekali informasi atau pengetahuan. Hal ini sesuai dengan

faktor-faktor yang mempengaruhi perilaku konsumen antara lain

pengalaman belajar dan kelompok anutan. Seorang nasabah akan

menentukan tindakan pengambilan keputusan atau minat membeli setelah

mempelajari produk, pelayanan dan juga lokasi.

Lokasi menjadi salah satu faktor yang mempengaruhi nasabah

dikarenakan oleh kedekatan antara rumah nasabah dengan lokasi bank dan

lokasi yang mudah dijangkau oleh kendaraan serta kondisi gedung dengan

adanya pengaturan ruang, pemeliharaan gedung sehingga membuat

nasabah menjadi nyaman, penelitian ini sejalan dengan yang telah

dilaksankaan oleh Tjiptono (2002:41).

Bagi dunia perbankan, pemilihan lokasi tentu harus lebih

mengutamakan prinsip-prinsip ekonomi, dimana keberadaan lokasi suatu

bank haruslah dapat memberikan kemudahan bagi para nasabah untuk

mengakses ke bank tersebut. Semakin dekat lokasi bank dengan

masyarakat konsumennya, maka akan mempengaruhi intensitas nasabah

untuk mendatangi bank tersebut.

Selain ketiga faktor yang telah disebutkan, faktor kepercayaan juga

bank. Menurut Moorman (dalam Setiawan & Ukudi, 2007:215)

kepercayaan adalah keinginan untuk menggantungkan diri pada mitra

tertukar yang dipercayai. Kepercayaan mengandung dua aspek yang

berbeda yaitu kredibilitas yang merujuk kepada keyakinan bahwa pihak

lain mempunyai keahlian dalam mejalankan tugasnya dan kesungguhan

pihak lain bahwa dia mempunyai kesungguhan untuk melaksanakan yang

sudah disepakati. Definisi tersebut mengindikasikan bahwa kepercayaan

adalah komponen fundamental dari strategi pemasaran dalam menciptakan

hubungan sejati dengan konsumen. Seseorang yang memiliki kepercayaan

terhadap sesuatu maka akan berpengaruh pada tingkah laku atau keputusan

yang diambilnya. Begitu juga masyarakat yang percaya dengan bank

syariah akan menggunakan bank syariah sebagai lembaga keuangan yang

menyimpan hartanya, serta nasabah yang telah menabung di bank syariah

tersebut akan melanjutkan tabungannya secara kontinyu.

Penelitian yang dilakukan oleh Utami, Sangen & Rachman (2015)

menunjukkan bahwa religiusitas berpengaruh positif dan signifikan

terhadap minat menabung di bank syariah di kota Banjarmasin. Namun

penelitian yang dilakukan oleh Rahmawati (2013) menunjukkan hasil

bahwa religiusitas tidak berpengaruh secara signifikan terhadap minat

nasabah dalam menggunakan jasa perbankan syariah. Selanjutnya

penelitian yang dilakukan oleh Gampu, Kawet & Uhing (2015)

menunjukan hasil variabel pengetahuan berpengaruh secara signifikan

Manado. Namun penelitian yang dilakukan oleh Lestari (2015)

menunjukan hasil bahwa pengetahuan tidak berpengaruh terhadap

preferensi menabung pada perbankan syariah. Selanjutnya penelitian yang

dilakukan oleh Chrisna (2012) menunjukan bahwa lokasi secara parsial

berpengaruh signifikan terhadap minat menabung di Bank Mega Mitra

Syariah Cabang Sragen. Sedangkan penelitian yang dilakukan oleh (Toni,

2014) menyatakan bahwa faktor lokasi tidak berpengaruh secara signifikan

terhadap keputusan memilih perbankan syariah. Penelitian yang dilakukan

oleh Santoso (2011) menunjukan hasil bahwa kepercayaan mampu

memediasi kualitas pelayanan terhadap kepuasan nasabah. Namun

penelitian yang dilakukan oleh Iskandar (2012) menunjukan hasil bahwa

variabel kepuasan dan kepercayaan nasabah belum mampu memidiasi

variabel intervening.

Berdasarkan permasalahan yang mendasari penelitian ini karena

ditemukan perbedaan pendapat (research gap) antara hasil penelitian

terdahulu mengenai minat masyarakat untuk menabung pada bank

syariah, maka peneliti menggunakan masyarakat di Blotongan Kota

Salatiga.

Kota Salatiga merupakan kota madya yang terletak di provinsi

Jawa Tengah. Di kota Salatiga ada beberapa kelurahan salah satunya

adalah kelurahan Blotongan. Dilihat dari topografinya, wilayah kelurahan

Blotongan menjadi tiga kategori diantaranya tanah datar meliputi

perbukitan diantaranya Bon Jeruk dan Watu Pencu, sedangkan pada tanah

miring meliputi Blotongan, Tegalombo, Modangan Lor, Grogol,

Prampelan dan Modangan Kidul. Jumlah penduduk kelurahan Blotongan

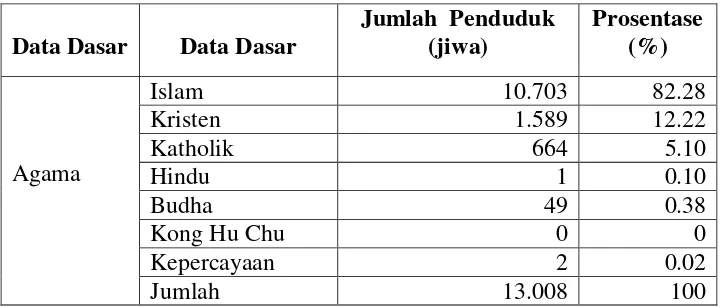

yang tercatat dalam demografi tahun 2017 yaitu sebesar 13.008.

Masyarakat kelurahan Blotongan mayoritas beragama Islam dengan

perbandingan sebanyak 10.703 dan yang non Islam sebanyak 2.035. Di

Kelurahan Blotongan sendiri terdapat beberapa pondok pesatren

diantaranya pondok Pancasila, Assyafiiyah Putra, Assalafiyah Putri, dan

Raden Paku.

Berdasarkan gambaran keadaan tersebut, dapat diasumsikan bahwa

masyarakat di Kelurahan Blotongan memiliki tingkat religiusitas yang

tinggi karena lingkungannya mendukung seperti adanya pondok pesantren

di lokasi tersebut. Sehingga dengan demikian minat masyarakat menabung

di bank syariah juga semakin tinggi, karena masyarakat beragama Islam

tentunya sudah mengetahui tentang prinsip-prinsip Islam salah satunya

larangan riba seperti yang dijelaskan dalam Al-Quran: (Qs AL-Baqarah

[2]:275).

َل بَبِّشلا َىُْلُكْأَي َييِزَّلا

ۚ ِّسَوْلا َيِه ُىبَطْيَّشلا َُُطَّبَخَتَي يِزَّلا ُمُْقَي بَوَك بَّلِإ َىُْهُْقَي ب

َءبَج ْيَوَف ۚ بَبِّشلا َمَّشَحَّ َعْيَبْلا ََُّللا َّلَحَأَّ ۗ بَبِّشلا ُلْثِه ُعْيَبْلا بَوًَِّإ اُْلبَق ْنًََُِّأِب َكِلََٰر

ٍُ

ََُلَف َٰىََِتًْبَف َِِّبَس ْيِه ٌةَظِعَْْه

َكِئََٰلُّأَف َدبَع ْيَهَّ ۖ ََِّللا ىَلِإ ٍُُشْهَأَّ َفَلَس بَه

“

Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.Melihat kondisi tersebut maka penelitian ini akan mengarah pada

usaha menemukan fakta mengenai seberapa besar pengaruh religiusitas,

pengetahuan dan lokasi terhadap minat menabung pada bank syariah dan

bagaimana kepercayaan memediasi religiusitas, pengetahuan dan lokasi

terhadap minat menabung pada bank syariah.

Berdasarkan uraian di atas penulis tertarik untuk melakukan

penelitian dengan judul “Pengaruh Religiusitas, Pengetahuan dan Lokasi

Terhadap Minat Menabung Pada Bank Syariah dengan Kepercayaan

Sebagai Variabel Intervening (Studi Kasus Pada Masyaraat di Blotongan

Kota Salatiga)”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan maka

peneliti mengambil rumusan masalah yang akan dibahas dalam penelitian

tersebut:

1. Bagaimana pengaruh religiusitas terhadap kepercayaan pada

2. Bagaimana pengaruh pengetahuan terhadap kepercayaan pada

masyarakat di Blotongan Kota Salatiga?

3. Bagaimana pengaruh lokasi terhadap kepercayaan pada masyarakat

di Blotongan Kota Salatiga?

4. Bagaimana pengaruh religiusitas terhadap minat menabung

masyarakat di Blotongan Kota Salatiga pada bank syariah?

5. Bagaimana pengaruh pengetahuan terhadap minat menabung

masyarakat di Blotongan Kota Salatiga pada bank syariah?

6. Bagaimana pengaruh lokasi terhadap minat menabung masyarakat

di Blotongan Kota Salatiga pada bank syariah?

7. Bagaimana pengaruh kepercayaan terhadap minat menabung

masyarakat di Blotongan Kota Salatiga pada bank syariah?

C. Tujuan Penelitian

Berdasarkan latar belakang masalah dan rumusan masalah, maka

peneliti mengemukakan bahwa tujuan penelitian sebagai berikut:

1. Untuk menganalisa pengaruh religiusitas terhadap kepercayaan

pada masyarakat di Blotongan Kota Salatiga.

2. Untuk menganalisa pengaruh pengetahuan terhadap kepercayaan

pada masyarakat di Blotongan Kota Salatiga.

3. Untuk menganalisa pengaruh lokasi terhadap kepercayaan pada

masyarakat di Blotongan Kota Salatiga.

4. Untuk menganalisa pengaruh religiusitas terhadap minat menabung

5. Untuk menganalisa pengaruh pengetahuan terhadap minat

menabung masyarakat di Blotongan Kota Salatiga pada bank

syariah.

6. Untuk menganalisa pengaruh lokasi terhadap minat menabung

masyarakat di Blotongan Kota Salatiga pada bank syariah.

7. Untuk menganalisa pengaruh kepercayaan terhadap minat

menabung masyarakat di Blotongan Kota Salatiga pada bank

syariah.

D. Kegunaan Penelitian

1. Manfaat Teoritis

Penelitian ini diharapkan dapat menambah wawasan secara umum dan

informasi khususnya tentang pengaruh religiusitas, pengetahuan dan

lokasi terhadap minat menabung pada bank syariah dengan

kepercayaan sebagai variabel intervening

2. Manfaat Praktis

a. Bagi penyusun, hasil dari penelitian ini dapat memberikan

pengetahuan dan wawasan tambahan yang terutama berkaitan

dengan pengaruh religiusitas, pengetahuan dan lokasi terhadap

minat menabung pada bank syariah dengan kepercayaan sebagai

variabel intervening.

b. Bagi bank, hasil penelitian ini diharapkan dapat menjadi bahan

masukan bagi pimpinan perusahaan terutama dalam hal yang

c. Bagi pembaca, hasil penelitian ini diharapkan dapat digunakan

sebagai bahan bacaan yang berguna untuk menambah ilmu

pengetahuan.

E. Sistematika Penulisan

Sistematika pembahasan ini bertujuan untuk menggambarkan alur

pemikiran penulis dari awal hingga kesimpulan akhir. Adapun rencana

sistematika pembahasan dari awal hingga akhir kesimpulan adalah sebagai

berikut:

BAB I PENDAHULUAN

Bab ini berisi mengenai latar belakang masalah, yang menampilkan

landasan pemikiran secara garis besar baik dalam teori maupun fakta yang

ada, yang menjadi alasan dibuatnya penelitian ini. Perumusan masalah

berisi mengenai pernyataan tentang keadaan, fenomena dan atau konsep

yang memerlukan jawaban melalui penelitian. Tujuan dan kegunaan

penelitian yang merupakan hal yang diharapkan dapat dicapai mengacu

pada latar belakang masalah, perumusan masalah dan hipotesis yang

diajukan. Pada bagian akhir dari bab ini yaitu sistem penulisan, diuraikan

ringkasan materi yang akan dibahas pada setiap bab yang ada dalam

skripsi.

BAB II LANDASAN TEORI

Bab ini menguraikan tinjauan teori, yang berisi jabaran teori-teori dan

menjadi dasar dalam perumusan hipotesis serta membantu dalam analisis

oleh peneliti-peneliti sebelumnya yang berhubungan dengan penelitian ini.

Hipotesis adalah pernyataan yang disimpulkan dari tinjauan pustaka, serta

merupakan jawaban sementara atas masalah penelitian.

BAB III METODE PENELITIAN

dalam bab ini akan menguraikan variabel penelitian dan efesiensi

operasional dimana skripsi terhadap variabel yang digunakan dalam

penelitian ini akan dibahas sekaligus malakukan pendefinisian secara

operasional. Penentuan sampel berisi mengenai masalah yang berkaitan

dengan jumlah populasi, jumlah sampel yang diambil dan metode

pengambilan sampel. Jenis dan sumber data gambaran tentang jenis data

yang digunakan untuk variabel penelitian. Metode analisis data

mengungkapkan bagaimana gambaran model analisis yang digunakan

dalam penelitian.

BAB IV ANALISIS DAN PEMBAHASAN

Dalam bagian ini menjelaskan tentang diskripsi objek penelitian yang

berisi penjelasan singkat objek yang digunakan dalam penelitian. Analisis

data dan pembahasan hasil penelitian merupakan bentuk yang sederhana

yang mudah dibaca dan yang mudah diinterprestasikan meliputi diskripsi

objek penelitian, analisis penelitian, serta analisis dan data pembahasan.

Hasil penelitian mengungkapkan interprestasi untuk memaknai implikasi

BAB V PENUTUP

Merupakan bab yang penting dalam skripsi ini, berisi tentang simpulan

16

BAB II

LANDASAN TEORI

A. Telaah Pustaka

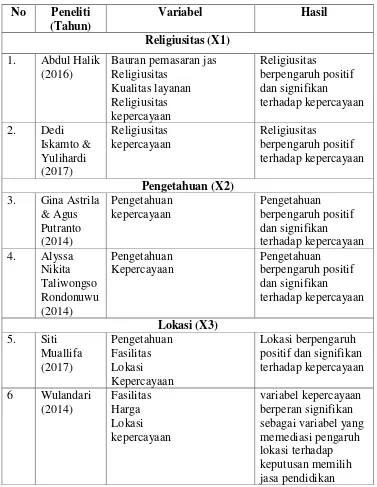

Penelitian terdahulu merupakan kumpulan hasil-hasil penelitian

yang telah dilakukan oleh peneliti-peneliti terdahulu dan mempunyai

kaitan dengan penelitian yang akan dilakukan. Hasil-hasil penelitian yang

berkaitan dengan religiusitas, pengetahuan, lokasi, kepercayaan terhadap

minat menabung pada bank syariah telah diteliti pada berbagai penelitian

terdahulu.

Penelitian yang dilakukan oleh Halik (2016) tentang pengaruh

religiusitas terhadap kepercayaan nasabah pada bank umum syariah

menunjukkan hasil bahwa religiusitas berpengaruh positif dan signifikan

terhadap kepercayaan nasabah. Menurut Iskamto dan Yulihardi (2017)

dalam penelitiannya tentang peranan religiusitas terhadap kepercayaan

kepada perbankan syariah menunjukkan hasil bahwa religiusitas

berpengaruh positif dan signifikan terhadap kepercayaan terhadap

perbankan syariah.

Penelitian yang dilakukan oleh Astrila dan Putranto (2014) tentang

pengaruh tingkat pengetahuan tentang pesan halal terhadap tingkat

kepercayaan pada produk kosmetik dan penelitian yang dilakukan oleh

kepercayaan dan niat beli calon pengguna smartfren andromax di sidoarjo

menunjukan hasil bahwa pengetahuan berpengaruh positif dan signifikan

terhadap kepercayaan. Dalam penelitian yang mengacu pada pengaruh

pengetahuan terhadap kepercayaan nasabah belum ada yang dilakukan di

sektor perbankan syariah.

Penelitian yang dilakukan oleh Veno dan Hartono (2013) dalam

jurnal manajemen pemasaran Vol.1 mengenai analisa pengaruh

kepercayaan terhadap tenaga penjual (trust in employee), dan kepercayaan

terhadap merk (trust in brand) terhadap niat beli (purch intention)

konsumen menunjukan hasil bahwa Lokasi berpengaruh positif dan

signifikan terhadap kepercayaan niat beli (purchase intention).

Dalam penelitian Wulandari (2014) pada jurnal manajemen

tentang pengaruh lokasiterhadap keputusan orang tua murid memilih jasa

pendidikan di sdi semesta khatulistiwa pontianak melalui kepercayaan

sebagai variabel intervening menemukan bahwa variabel kepercayaan

berperan signifikan sebagai variabel yang memediasi pengaruh kualitas,

harga dan lokasi terhadap keputusan memilih jasa pendidikan. Dalam

penelitian ini yang mengacu pada pengaruh lokasi terhadap kepercayaan

nasabah belum ada yang dilakukan di sektor perbankan syariah.

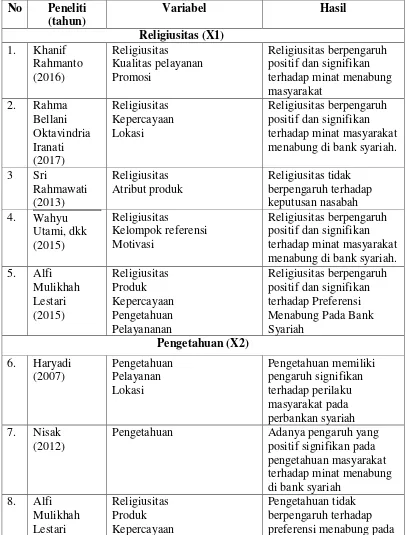

Di bawah ini merupakan ringkasan penelitian terdahulu tentang

Penelitian yang dilakukan oleh Rahmanto (2016) mengenai

pengaruh religiusitas terhadap minat masyarakat desa sraten kab semarang

untuk menabung di bank syariah menunjukkan hasil bahwa religiusitas

berpengaruh positif dan signifikan terhadap minat menabung masyarakat.

Kemudian penelitian yang dilakukan oleh Iranati (2017) tentang Pengaruh

religiusitas terhadap minat masyarakat menabung di bank syariah (studi

kasus pada masyarakat di kota tangerang selatan) menunjukkan hasil

bahwa religiusitas berpengaruh positif dan signifikan terhadap minat

masyarakat menabung di bank syariah. Tetapi berbeda dengan penelitian

yang dilakukan oleh Rahmawati (2013) mengenai analisis pengaruh

religiusitas terhadap keputusan nasabah dalam penggunaan produk dan

jasa perbankan syariah dengan atribut produk sebagai variabel intervening

(studi pada bank syariah mandiri di Yogyakarta) menunjukkan hasil

bahwa religiusitas tidak berpengaruh terhadap minat menabung pada

perbankan syariah.

Penelitian yang dilakukan oleh Haryadi (2007) dalam Jurnal Bisnis

& Manajemen Vol.7 No. 2: 189-204 tentang persepsi masyarakat terhadap

perbankan syariah menyimpulkan bahwa pengetahuan memiliki pengaruh

signifikan terhadap perilaku masyarakat pada perbankan syariah.

Penelitian yang dilakukan oleh Nisak (2012) mengenai pengaruh

pengetahuan masyarakat terhadap minat menabung di perbankan syariah,

hasil penelitiannya menunjukkan bahwa adanya pengaruh yang positif

bank syariah. Tetapi penelitian yang dilakukan oleh lestari (2015) tentang

pengaruh pengetahuan terhadap preferensi menabung pada perbankan

syariah menunjukkan hasil bahwa pengetahuan tidak berpengaruh

terhadap preferensi menabung pada perbankan syariah. Penelitian yang

sama juga dilakukan oleh Sulistyo(2016) mengenai pengaruh pengetahuan

terhadap keputusan menjadi nasabah bank menunjukkan hasil bahwa

pengetahuan tidak berpengaruhterhadap keputusan menjadi nasabah bank

syariah.

Penelitian yang dilakukan oleh Pertiwi dan Ritonga (2012) tentang

analisis minat menabung masyarakat pada bank muamalat di kota kisaran

menunjukkan hasil bahwa lokasi berpengaruh terhadap minat menabung

pada bank muamalat di kota kisaran. Penelitian yang dilakukan oleh

Iranati (2017) mengenai pengaruh lokasi terhadap minat masyarakat

menabung di bank syariah menunjukkan hasil bahwa lokasi berpengaruh

secara signifikan terhadap minat menabung masyarakat pada bank syariah.

sedangkan penelitian yang dilakukan oleh Wundi dan Kustiningsih (2014)

tentang variabel-variabel yang mempengaruhi keputusan menjadi nasabah

tabungan faedah bank bri syariah cabang samarinda menunjukkan hasil

bahwa lokasi tidak berpengaruh secara signifikan.

Dibawah ini merupakan ringkasan penelitian terdahulu mengenai

Tabel 2.2 Faktor-Faktor Yang Mempengaruhi Minat Menabung Pada Bank

Berdasarkan penelitian terdahulu di atas, maka ditemukan perbedaan

penelitian yaitu pada penelitian terdahulu, maasing-masing penelitian

memiliki hasil yang berbeda-beda sehingga peneliti ingin membuktikan

hasil penelitian yang lebih baik. Beda penelitian selanjutnya yaitu pada

sampel penelitian.

(2015) Pengetahuan perbankan syariah. 9. Muhammad

Lokasi Bahwa lokasi tidak

B. Kerangka Teori

1. Perilaku Konsumen

a. Pengertian Perilaku Konsumen

Menurut Engel dalam Sunyoto (2013) mendefinisikan perilaku

konsumen sebagai tindakan yang langsung terlibat dalam

mendapatkan, mengkonsumsi dan menghabiskan produk dan jasa,

termasuk proses keputusan yang mendahului dan menyusuli tindakan

ini. Menurut Schiffman dan Kanuk dalam Suryani (2008) bahwa

perilaku konsumen merupakan studi yang mengkaji bagaimana

individu membuat keputusan membelanjakan sumber daya yang

tersedia dan dimiliki (waktu, uang dan usaha) untuk mendapatkan

barang atau jasa yang nantinya akan dikonsumsi. Sedangkan

menurut Kotler (2009:214) mendefinisikan bahwa perilaku

konsumen adalah studi bagaimana individu, kelompok dan

organisasi memilih, membeli, menggunakan dan menempatkan

barang, jasa, ide atau pengalaman untuk memuaskan keinginan dan

kebutuhan mereka.

Jadi perilaku konsumen adalah tindakan-tindakan yang

dilakukan oleh individu, kelompok, atau organisasi yang

berhubungan dengan proses pengambilan keputusan dalam

mendapatkan, menggunakan barang-barang atau jasa ekonomis yang

b. Teori Perilaku Konsumen

Menurut Swastha dan Handoko dalam Sunyoto (2014)

teori-teori yang berkaitan dengan perilaku konsumen dapat dibedakan

menjadi empat bagian, yaitu:

1) Teori Ekonomi Mikro

Teori ekonomi mikro atau teori ekonomi mikro klasik ini

dikembangkan oleh ahli-ahli ekonomi klasik seperti Adam

Smith dan kawan-kawannya. Menurut teori ini keputusan untuk

membeli merupakan hasil perhitungan ekonomis, rasional yang

sadar. Jeremy Bethom memandang manusia sebagai makhluk

yang memperhitungkan dan mempertimbangkan untung dan

rugi yang akan didapat dari segala tingkah laku yang akan

dilakukan. Teori ini disempurnakan oleh Alfred Marshall yang

sekarang dikenal dengan teori kepuasan modern. Menurut teori

ini, konsumen akan berusaha mendapatkan kepusaan maksimal,

dan konsumen akan meneruskan pembeliannya terhadap suatu

produk untuk jangka waktu yang lama, bila ia telah

mendapatkan kepuasan dari yang telah dikonsumsinya.

2) Teori Psikologis

Teori psikologis ini mendasarkan diri dari pada

faktor-faktor psikologis individu yang selalu dipengaruhi oleh

3) Teori Sosiologis

Teori sosiologis atau disebut juga teori psikologis sosial,

lebih menitik beratkan pada hubungan dan pengaruh antara

individu-individu yang dikaitkan dengan perilaku mereka.

4) Teori Antropologis

Teori antropologi menekankan periku pembelian dari suatu

kelompok masyarakat yang ruang lingkupnya sangat luas seperti

kebudayaan, subbudaya dan kelas sosial.

c. Faktor-faktor yang mempengaruhi perilaku konsumen

Perilaku konsumen merupakan tingkah laku konsumen dalam

membeli suatu produk yang dipengaruhi sebagai unsur baik dari

dalam maupun dari luar. Unsur-unsur tersebut membentuk suatu

kekuatan yang dapat mempengaruhi konsumen sehingga

memutuskan untuk membeli produk tertentu. Ada beberapa faktor

yang mempengaruhi perilaku konsumen atau perilaku pembelian

yaitu (Kotler, 2002:183)

1) Faktor Budaya

Faktor-faktor budaya mempunyai pengaruh yang paling

mendalam dalam perilaku konsumen.

a) Kultur (kebudayaan) merupakan determinan yang

paling fundamental dari keinginan perilaku

b) Sub-Kultur setiap kultur memiliki bagian-bagian kecil

yang memberikan identifikasi dan sosialisasi

anggotanya yang lebih spesifik.

c) Kelas Sosial merupakan bagian-bagian yang relatif

homogen dan tetap dalam satu masyarakat, yang

tersusun secara hirarki dan anggota-anggotanya

memilki tata nilai, minat, dan perilaku yang mirip.

2) Faktor Sosial

Perilaku seseorang juga dipengaruhi oleh faktor-faktor

sosial, yaitu:

a) Kelompok Acuan, yang terdiri dari semua kelompok

yang mempengaruhi pengaruh besar baik secara

langsung maupun tidak langsung terhadap pendirian

atau perilaku seseorang. Semua kelompok ini

merupakan kelompok dimana orang tersebut

merupakan kelompok primer dimana orang tersebut

secara terus menerus berinteraksi dengan mereka

sedangkan kelompok sekunder yang bersifat formal

dan mempunyai interaksi yang tidak mungkin rutin.

b) Keluarga, yang terdiri dari orang tua seseorang.

c) Peran dan status seseorang berpartisipasi dalam

3) Faktor Pribadi

Keputusan seseorang pembeli juga dipengaruhi oleh

karakteristik pribadi yaitu:

a) Usia dan tahap siklus hidup, konsumen akan membeli

barang dan jasa yang berbeda sepanjang hidupnya.

b) Pekerjaan seseorang mempengaruhi pola

konsumsinya.

c) Keadaan Ekonomi, meliputi pendapatan yang dapat

dibelanjakan.

d) Gaya hidup orang-orang yang berasal dari sub kultur,

kelas sosial dan pekerjan yang sama bisa jadi

memiliki gaya hidup yang berbeda.

e) Kepribadian dan konsep pribadi, kepribadian

didefinisikan sebagai karakteristik psikologi yang

berbeda dari seseorang yang menyebabkan tanggapan

yang konsisten dan tetap terhadap lingkungannya.

2. Minat Menabung

a. Pengertian Minat

Minat adalah suatu rasa lebih suka dan rasa ketertarikan pada

suatu hal atau aktifitas tanpa ada yang menyuruh. Minat pada

dasarmya adalah penerimaan akan suatu hubungan antara diri sendiri

dengan sesuatu diluar diri. Semakin kuat atau dekat hubungan

menunjukkan kemampuan untuk memberikan stimulasi yang

mendorong kita untuk memperhatikan seseorang, suatu barang atau

kegiatan atau suatu yang dapat memberi pengaruh terhadap

pengalaman yang telah distimulasi oleh kegiatan itu sendiri. Dengan

kata lain minat dapat menjadi sebab suatu kegiatan dan hasil dari

turut sertanya dalam kegiatan tersebut (Crow dan Crow, 1984:351).

1) Dimensi Minat

Menurut Ferdinand (2002:192) minat beli dapat

diidentifikasikan melalui indikator-indikator sebagai berikut:

a) Minat transaksional

Minat transaksional yaitu kecenderungan seseorang

untuk membeli produk.

b) Minat refrensional

Minat refrensional yaitu menggambarkan perilaku

seseorang yang cenderung merefrensikan produk yang

sudah dibelinya, agar juga dibeli oleh orang lain dengan

refrensi pengalaman konsumennya.

c) Minat prefrensi

Minat prefrensi yaitu minat yang menggambarkan

perilaku seseorang yang memiliki prefrensi utama pada

produk tersebut. Prefrensi ini hanya dapat diganti jika

d) Minat eksploratif

Minat ini menggambarkan perilaku seseorang yang

selalu mencari informasi mengenai produk yang

diminatinya dan mencari informasi untuk mendukung

sifat-sifat positif dari produk tersebut.

Proses perubahan secara umum, terjadi hampir sepanjang

kehidupan. Perubahan-perubahan minat dalam proses itu dapat

disebabkan oleh perubahan pola kehidupan, perubahan tugas

dan tanggung jawab dan perubahan status (Mappiare, 1983:59).

b. Pengertian Menabung

Menabung adalah tindakan yang dianjurkan oleh Islam, karena

dengan menabung berarti seseorang muslim mempersiapkan diri

untuk pelaksanaan perencanaan masa yang akan datang sekaligus

untuk menghadapi hal-hal yang tidak diinginkan (Antonio, 2001:

153). Secara luas menabung dapat diartikan sebagai suatu kegiatan

meyisihkan dari pendapatannya untuk dikumpulkan sebagai

cadangan di hari depan (Rini, 2006).

Dalam Al-Qur’an terdapat ayat-ayat yang secara tidak langsung

telah memerintahkan kaum muslimin untuk mempersiapkan hari

esok secara lebih baik.

َََّللا اُْقَّتَيْلَف ْنِِْيَلَع اُْفبَخ بًفبَعِض ًةَّيِّسُر ْنِِِفْلَخ ْيِه اُْكَشَت َْْل َييِزَّلا َشْخَيْلَّ

“Dan hendaklah takut kepada Allah orang-orang yang seandainya meninggalkan dibelakang mereka anak-anak yang lemah, yang mereka khawatir terhadap (kesejahteraan) mereka. Oleh sebab itu hendaklah mereka bertakwa kepada Allah dan hendaklah mereka mengucapkan perkataan yang benar.

Ayat tersebut memerintahkan kita untuk bersiap-siap dan

mengantisipasi masa depan keturunan, baik secara rohani

(iman/takwa) maupun secara ekonomi harus dipikirkan

langkah-langkah perencanaannya. Salah satu langkah-langkah perencanaan adalah

dengan menabung.

c. Beberapa Jenis Tabungan Di Bank Syariah

1) Memilih antara Wadiah dan Mudharabah

Seseorang yang ingin menabung di bank syariah dapat

memilih antara akad al-wadi’ah atau al-mudharabah. Meskipun

jenis produk tabungan di bank syariah mirip dengan bank

konvensional, yaitu giro, tabungan, dan deposito, namun dalam

bank syariah terdapat perbedaan-perbedaan yang prinsipil

seperti yang dijelaskan berikut ini.

a) Giro

pada umumnya, bank syariah menggunakan akad

al-wadi’ah pada rekening giro. Nasabah yang membuka

rekening giro berarti melakukan akad wadiah “titipan”.

Dalam fiqih muamalah, wadiah dibagi menjadi dua macam:

wadiah yad al-amanah dan wadiah yad ad-dhamanah.

dilakukan dengan kondisi penerima titipan (dalam hal ini

bank) tidak wajib mengganti jika terjadi kerusakan.

Biasanya, akad ini diterapkan bank pada titipan murni,

seperti safe deposit box. Dalam hal ini, bank hanya

bertanggung jawab atas kondisi barang (uang)yang

dititipkan.

Adapun wadiah yad adh-dhamah adalah titipan yang

dilakukan dengan kondisi penerima titipan bertanggung

jawab atas nilai (bukan fisik) dari uang yang dititipkan.

Bank syariah menggunakan akad wadiah yad adh-dhamah

untuk rekening giro.

b) Tabungan

Bank syariah menerapkan dua akad dalam tabungan,

yaitu wadi’ah dan mudharabah. Tabungan yang

menerangkan akad wadi’ah mengikuti prinsip-prinsip

wadia’ah yad adh-dhamah seperti yang dijelaskan di atas.

Artinya tabungan ini tidak mendapatkan keuntungan karena

ia titipan dan dapat diambil sewaktu-waktu dengan

menggunakan buku tabungan atau media lain seperti kartun

ATM. Tabungan berdasarkan akad wadi’ah ini tidak

mendapatkan keuntungan dari bank karena sifatnya titipan.

Akan tetapi, bank tidak dilarang jika ingin memberikan

Tabungan yang menerapkan akad mudharabah

mengikuti prinsip-prinsip akad mudharabah. Di antaranya

sebagai berikut. Pertama, keuntungan dari dana yang

digunakan harus dibagi antara shahibul maal (dalam hal ini

nasabah) dan mudharib (dalam hal ini bank). Kedua,

adanya tenggang waktu antara dana yang diberikan dan

pembagian keuntungan, karena untuk melakukan investasi

dengan memutarkan dana itu diperlukan waktu yang cukup.

c) Deposito

Bank syariah menerapkan akad mudharabah untuk

deposito. Seperti dalam tabungan, dalam hal ini nasabah

(deposan) bertindak sebagai shahibul maal dan bank selaku

mudharib. Penerapan mudharabah terdapat deposito

dikarenakan kesesuaian yag terdapat diantara keduanya.

Misalnya, seperti yang dikemukakan di atas bahwa akad

mudarabah mensyaratkan adanya tenggang waktu antara

penyetor dan penarikan agar dana itu bisa diputarkan.

Tenggang waktu ini merupakan salah satu sifat deposito,

bahkan dalam deposito terdapat pengaturan waktu, seperti

3. Religiusitas

a. Pengertian Religiusitas

Religiusitas merupakan bentuk aspek religi yang telah dihayati

oleh individu di dalam hati. Makna religiusitas digambarkan dalam

beberapa aspek-aspek yang harus dipenuhi sebagai petunjuk

mengenai bagaimana cara menjalankan hidup dengan benar agar

manusia dapat mencapai kebahagiaan, baik di dunia dan ahirat. Islam

adalah suatu cara hidup yang dapat membimbing seluruh aspek

kehidupan manusia dengan aqidah, syariah, dan akhlaq (Karim:

2011).

Religiustias menurut Islam adalah menjalankan ajaran agama

secara menyeluruh. Allah berfirman dalam Al-Qur’an surat Al

-Baqarah ayat 208 yang artinya adalah “ hai orang-orang yang

beriman, masuklah kamu kedalam Islam keseluruhan, dan janganlah

kamu turuti langkah syaitan. Sesungguhnya syaitan adalah musuh

yang nyata bagimu”.

b. Dimensi Religiusitas

menurut Glock & Stark (dalam Ancok & Fuat 2008:77-78)

mengatakan bahwa terdapat lima dimensi dalam religiusitas, yaitu:

1) Dimensi Keyakinan atau Ideologis

Dimensi keyakinan adalah tingkatan sejauh mana

seseorang menerima hal-hal yang dogmatik dalam agamanya,

neraka. Pada dasarnya setiap agama juga menginginkan

adanya unsur ketaatan bagi setiap pengikutnya. Adapun

dalam agama yang dianut oleh seseorang, maka yang

terpenting adalah kemauan untuk memenuhi aturan yang

berlaku dalam ajaran agama yang dianutnya. Jadi dimensi

keyakinan lebih bersifat doktriner yang harus ditaati oleh

penganut agama. Dengan sendirinya dimensi keyakinan ini

menuntut dilakukannya praktek-praktek peribadatan yang

sesuai dengan nilai-nilai Islam.

2) Dimensi Praktik Agama atau Ritualistik

Dimensi praktik agama yaitu tingkatan sejauh mana

seseorang mengerjakan kewajiban-kewajiban ritual dalam

agamanya. Unsur yang ada dalam dimensi ini mencakup

pemujaan, ketaatan, serta hal-hal yang lebih menunjukkan

komitmen seseorangdalam agama yang dianutnya. Wujud

dari dimensi ini adalah perilaku masyarakat pengikut agama

tertentu dalam menjalankan ritus-ritus yang berkaitan dengan

agama. Dimensi praktik agama dalam Islam dapat dilakukan

dengan menjalankan ibadah shalat, puasa, zakat ataupun

praktik muamalah lainnya.

3) Dimensi pengalaman atau Eksperiensal

Dimensi pengalaman adalah perasaan-perasaan atau

merasa dekat dengan Tuhan, merasa takut berbuat dosa,

merasa doanya dikabulkan, diselamatkan oleh Tuhan, dan

sebagainya.

4) Dimensi pengetahuan Agama atau Intelektual

Dimensi pengetahuan Agama adalah dimensi yang

menerangkan seberapa jauh seseorang mengetahui tentang

ajaran-ajaran agamanya, terutama yang ada di dalam kitab

suci maupun yang lainnya. Paling tidak seseorang yang

bergama harus mengetahui hal-hal poko mengenai

dasar-dasar keyakinan, ritus-ritus, kitab suci dan tradisi. Dimensi

ini dalam Islam meliputi pengetahuan tentang isi Al-Qur’an,

pokok-pokok ajaran yang harus diimani dan dilaksanakan,

hukum Islam dan pemahaman terhadap kaidah-kaidah

keilmuan ekonomi Islam/ perbankan syariah.

5) Dimensi konsekuensi

Yaitu dimensi yang mengukur sejauh mana perilaku

seseorang dimotivasi oleh ajaran-ajaran agamanya dalam

kehidupan sosial, misalnya mengunjungi orang yang sakit,

menolong orang yang sedang kesulitan, mendermakan

hartanya, dan lain-lain.

d. Faktor-faktor yang Mempengaruhi Religiusitas

Menurut Thouless (1995: 34) membedakan faktor-faktor yang

1) Pengaruh pendidikan dan pengajaran dan berbagai tekanan

sosial

Faktor ini mencakup semua pengaruh sosial dalam

perkembangan keagamaan itu, termasuk pendidikan dari

orang tua, tradisi-tradisi sosial, tekanan dari lingkungan sosial

untuk menyesuaikan diri dengan berbagai pendapat dan sikap

yang disepakati oleh lingkunagan itu.

2) Faktor Pengalaman

Berkaitan dengan berbagai jenis pengalaman yang

membentuk sikap keagamaan. Terutama pengalaman

mengenai keindahan, konflik moral dan pengalaman spiritual

yang secara cepat dapat mempengaruhi perilaku individu.

3) Faktor Kehidupan

Kebutuhan-kebutuhan ini secara garis besar dapat

menjadi empat, yaitu: (a) kebutuhan akan keamanan atau

keselamatan, (b) kebutuhan akan cinta kasih, (c) kebutuhan

untuk memperoleh harga diri, (d) kebutuhan yang timbul

karena adanya ancaman kematian.

4) Faktor Intelektual

Berkaitan dengan berbagai proses penalaran verbal atau

e. Sikap Religiusitas

Menurut Hendriks dan Ludeman dalam Sahlan (2011:39-41)

terdapat beberapa sikap religiusitas yang tampak didalam diri

seseorang dalam menjalankan tugasnya, diantaranya:

1) Kejujuran: rahasia untuk meraih sukses menurut mereka

adalah berkata jujur.

2) Keadilan: salah satu skill orang yang religius adalah mampu

bersikap adil kepada semua pihak, bahkan saat ia terdesak

sekalipun.

3) Bermanfaat bagi orang lain: hal ini merupakan salah satu

sikap yang tampak dari diri seseorang.

4) Rendah hati: merupakan sikap tidak sombong mau

mendengarkan pendapat orang lain dan tidak memaksakan

gagasan atau kehendaknya.

5) Bekerja efisien: mereka mampu memusatkan semua

perhatiannya pada pekerjaan saat ini, begitu juga saat mereka

mengerjakan pekerjaan selanjutnya.

6) Visi kedepan: mereka mampu mengajak orang kedalam

angan-angannya. Kemudian menjabarkan begitu terinci,

cara-cara untuk menuju kesana.

7) Disiplin tinggi: kedisiplinan mereka tumbuh dari semangat

penuh gairah dan kesadaran, bukan berangkat dari keharusan

8) Keseimbangan: seseorang yang memiliki sikap religiusitas

sangat menjaga keseimbangan hidupnya, khususnya empat

aspek inti dalam kehidupannya yaitu keintiman, pekerjaan,

komunitas dan spiritualitas.

Berdasarkan beberapa penjelasan di atas dapat disimpulkan

bahwa setiap individu memiliki tingkat religiusitas yang

berbeda-beda. Tingkat religius masing-masing individu dipengaruhi oleh dua

macam faktor secara garis besar yaitu faktor internal dan faktor

eksternal. Faktor eksternal di sini seprti pendidikan formal,

pendidikan agama dalam keluarga, tradisi-tradisi sosial yang

berlandaskan nilai-nilai keagamaan, tekanan-tekanan lingkungan

sosial dalam kahidupan individu. Sedangkan faktor internalnya

seperti pengalaman-pengalaman keagamaan, kebutuhan individu

yang mendesak untuk dipenuhi seperti kebutuhan akan rasa aman,

harga diri, cinta kasih dan sebagainya.

4. Pengetahuan

Pengetahuan konsumen adalah semua informasi yang dimiliki

konsumen mengenai berbagai macam produk dan jasa, serta

pengetahuan lainnya yeng terkait dengan produk dan jasa tersebut

dan informasi yang berhubungan dengan fungsinya sebagai

konsumen (Mowen dan Minor, 2002). Menurut Tafsir (2003: 16)

pengetahuan adalah keadaan tahu atas semua yang diketahui.

untuk mengenali benda atau kejadian tertentu yang belum pernah

dilihat atau dirasakan sebelumnya, misalnya ketika seseorang

mencicipi masakan yang baru dikenalnya, ia akan mendapat

pengetahuan tetang bentuk, rasa dan aroma masakan tersebut.

Pengetahuan konsumen merupakan suatu informasi yang dimilki

oleh konsumen mengenai berbagai macam produk dan jasa serta

pengetahuan lainnya yang terkait dengan produk dan jasa serta

pengetahuan yang terkait dengan produk dan jasa tersebut dan

informai yang berhubungan dengan fungsinya sebagai konsumen

(Sumarwan, 2014: 147).

Berdasarkan uraian di atas dapat disimpulkan bahwa

pengetahuan konsumen adalah semua informasi yang dimiliki

konsumen mengenai berbagai macam produk dan jasa, serta

pengetahuan lainnya yang terkait dengan produk dan jasa tersebut

dan informasi yang berhubungan dengan fungsinya sebagai

konsumen.

Pengetahuan konsumen tentang bank syariah dapat menjadi

pertimbangan bagi konsumen untuk memilih antara bank

konvensional dan bank syariah. jika pemasar berhasil memberikan

pengetahuan yang jelas mengenai bank syariah, maka bisa jadi

konsumen akan mempertimbangkan memilih jasa bank syariah.

perbankan syariah akan semakin tinggi lagi pertumbuhannya apabila

dikarenakan faktor peningkatan pemahaman dan pengetahuan

tentang bank syariah, disamping faktor penyebab lainnya. (Gaffar,

2014:6-7).

Menurut Sumarwan (2014:149), pengetahuan calon nasabah

atau nasabah dapat diukur melalui beberapa indikator yang meliputi

pengetahuan umum seperti dari bank syariah, perbeaab bank syariah

dan bank konvensional, produk-produk bank syariah, akad yang

digunakan dalam bank syariah, syarat-syarat untuk membuka

rekening dan minimal setoran awal saat pembukaan rekening.

Mowen dan Minor dalam Sumarwan (2011:148) membagi

pengetahuan konsumen menjadi tiga kategori:

a. Pengetahuan objektif (Objective knowledge)

Informasi yang benar mengenai kelas produk yang disimpan

melalui memori jangka panjang konsumen.

b. Pengetahuan subjektif (Subjective knowledge)

Persepsi konsumen mengenai apa dan berapa banyak yang dia

ketahui mengenai kelas produk.

c. Informasi mengenai pengetahuan lainnya

Engel, Blakwell, dan Miniard dalam Sumarwan (2011:148)

membagi pengetahuan konsumen ke dalam 3 macam:

1) Pengetahuan produk

Pengetahuan produk yaitu kumpulan berbagai

kategori produk, merek, terminology produk, atribut

atu fitur produk, harga produk dan kepercayaan

mengenai produk.

2) Pengetahuan pembelian

Berbagai informasi yang diproses oleh konsumen untuk

memperoleh suatu produk. Pengetahuan pembelian

terdiri atas pengetahuan tentang dimana membeli

produk kapan membeli produk. Ketika konsumen

memutuskan akan membeli suatu produk, maka ia akan

menentukan dimana ia membeli produk tersebut dan

kapan ia akan membelinya. Keputusan konsumen

mengenai tempat pembelian produk akan sangat

ditentukan oleh pengetahuannya. Implikasi penting

bagi strategi pemasaran adalah memberikan informasi

kepada konsumen dimana konsumen bisa membeli

produk tersebut.

3) Pengetahuan pemakaian

Suatu produk akan memberikan manfaat kepada

konsumen jika produk tersebut telah digunakan atau

dikonsumsi oleh konsumen. Agar produk tersebut bisa

memberikan manfaat yang maksimal dan kepuasan

yang tinggi kepada konsumen, maka harus bisa

dengan benar. Kesalah yang dilakukan konsumen

dalam menggunkan suatu produk akan menyebabkan

produk tidak dapat berfungsi dengan baik. Ini akan

menyebabkan konsumen kecewa, padahal kesalahan

terletak pada diri konsumen. Produsen tidak

menginginkan konsumen menghadapi hal tersebut,

karena itu produsen sangat berkepentingan untuk

memberitahu konsumen bagaimana cara menggunakan

produknya dengan benar.

5. Lokasi

a. Pengertian Lokasi

Lokasi yang strategis sangat menentukan kelangsungan suatu

usaha. Menurut Tjiptono (2002:92) lokasi adalah tempat perusahaan

beroperasi atau tempat perusahaan melakukan kegiatan untuk

menghasilkan barang dan jasa yang mementingkan segi ekonominya.

Dengan lokasi yang strategis dan memiliki daya tempu yang dekat

membuat konsumen tertarik melakukan keputusan dalam

menggunakan suatu produk berupa barang atau jasa.

Menurut Swastha (2002:24) lokasi adalah tempat dimana suatu

usaha atau aktivitas usaha dilakukan. Faktor penting dalam

pengembangan usaha adalah letak lokasi terhadap daerah perkotaan,

Lokasi menurut Lupiyoadi (2009:42) berhubungan dengan

dimana perusahaan harus bermarkas dan melakukan operasi atau

usahanya. Dalam hal ini ada tiga jenis interaksi yang mempengaruhi

lokasi antara lain:

1) Konsumen mendatangi pemberi jasa (perusahaan). Apabila

keadaannya seperti ini maka lokasi menjadi sangat penting.

Perusahaan sebaiknya memilih tempat yang dekat dengan

konsumen sehingga mudah dijangkau, dengan kata lain

harus strategis.

2) Perusahaan mendatangi konsumen. Dalam hal ini lokasi

tidak terlalu penting, tetapi yang harus diperhatikan adalah

penyampaian jasa harus tetap berkualitas.

3) Pemberi jasa dan konsumen tidak bertemu secara langsung.

Berarti penyedia jasa dan konsumen berinteraksi melalui

sara tertentu seperti telepon, komputer, atau surat. Dalam

hal ini lokasi sangat tidak penting selama komunikasi antara

kedua belah pihak terlaksana dengan baik.

b. Indikator-indikator Lokasi

Menurut Fajriyah (2013:21), lokasi bank adalah tempat dimana

diperjualbelikannya produk cabang bank dan pusat pengendalian

perbankan. Lokasi bank syariah adalah tempat bank syariah

mengendalikan perbankan sesuai dengan prinsip-prinsip syariat

Islam.

Dalam praktinya ada beberapa macam lokasi kantor bank,

antara lain lokasi kantor pusat, cabang utama, cabang pembantu,

kator kas, dan lokasi mesin-mesin Anjungan Tunai Mandiri/ATM

(Kasmir, 2008:147).

Pertimbangan pertimbangan yang cermat dalam menentukan

lokasi meliputi indikator-indikator sebagai berikut: (Tjiptono,

2007:147)

1) Akses, misalnya lokasi yang mudah dilalui transportasi

umum.

2) Visibilitas, misalnya lokasi dapat dilihat dengan jelas dari

tepi jalan.

3) Lalu lintas (traffic), dimana ada dua hal yang perlu

dipertimbangkan, yaitu banyaknya orang yang lalu lalang

bisa memberikan besar terjadinya impulse buying dan

kepadatan dan kemacetan lalu lintas bisa pula menjadi

hambatan, misalnya terhadap pelayanan kepolisian,

pemadam kebakaran, dan ambulans.

4) Ekspansi, yaitu tersedia tempat yang cukup luas untuk

perluasan usaha di kemudian hari.

5) Lingkungan, yautu daerah sekitar yang mendukung jasa

6. Kepercayaan

Menurut Sunarto (2003:153) kepercayaan merupakan suatu hal

yang penting bagi sebuah komitmen atau janji, komitmen hanya

dapat direalisasikan jika suatu saat berarti. Kepercayaan ada jika

para pelanggan percaya bahwa para penyedia layanan jasa tersebut

dapat dipercaya dan juga mempunyai derajat integritas yang tinggi.

Menurut Barnes dalam Kusmayadi (2007) kepercayaan adalah

keyakinan bahwa seseorang akan menemukan apa yang diinginkan

pada mitra pertukaran. Kesediaan seseorang yang dilibatkan dalam

kepercayaan untuk bertingkah laku tertentu karena keyakinan bahwa

mitranya kan memberikan apa yang ia harapkan dan suatu harapan

yang umumnya dimiliki seseorang bahwa kata janji atau pernyataan

orang lain dapat dipercaya.

Kepercayaan pada dasarnya berhubungan dengan perasaan

seseorang terhadap suatu objek yang didasarkan pada berbagai

pertimbangan. Kepercayaan terkait dengan rasa percaya atau tidak

percaya dalam diri seseorang terhadap apa yang ditawarkan oleh

orang lain, karena itu kepercayaan juga berhubungan dengan

perasaan yakin atau tidak yakin yang dimiliki oleh seseorang

terhadap apa yang dijanjikan oleh orang lain (Fitriani, 2013:42).

Menurut Mayer (dalam Yulianti, 2016) kepercayaan adalah

keinginan satu pihak untuk mendapatkan perlakukan dari pihak

tersebut, terlepas dari kemampuannya untuk memonitor atau

mengontrol pihak lain.

Dari beberapa uraian di atas, dapat disimpulkan bahwa

kepercayaan adalah suatu dasar dalam menjalin hubungan dalam

kecenderungan nasabah untuk mempercayai kehandalan suatu

produk atau jasa bank. Untuk menimbulkan rasa kepercayaan

terhadap pihak bank, kepercayaan harus dibangun dari awal dan

membutuhkan proses untuk menimbulkan rasa percaya tersebut.

Kepercayaan merupkan hal yang sangat penting bagi perusahaan

penyedia jasa, karena perusahaan menjanjikan produk yang tidak

perlu dilihat (Jasfar, 2009:165). Kepercayaan menjadi sesuatu yang

penting ketika seseorang menggunakan sistem teknologi online

karena antara penjual dan pembeli tidak saling bertemu.

Doney dan Canon dalam Kusmayadi (2007) terdapat empat

indikator dalam variabel kepercayaan yaitu:

a) Kehandalan

Kehandalan artinya kemampuan memberikan pelayanan yang

dijanjikan kepada para nasabah dengan segera, akurat dan

memuaskan.

b) Kejujuran

Kejujuran merupakan sifat jujur yang dimiliki oleh karyawan

bank, sehingga nasabah tidak meragukan informasi yang

c) Kepedulian

Kepedulian merupakan sikap empati yang tinggi yang dapat

dirasakan paihak bank mampu memberikan solusi atau

menyelesaikan permasalahan yang dialami oleh nasabah.

d) Krediblitas

Krediblitas artinya karyawan jujur dan kata-katanya dapat

dipercaya. Sehingga dapat membangun kepercayaan yang

tinggi pada nasabah.

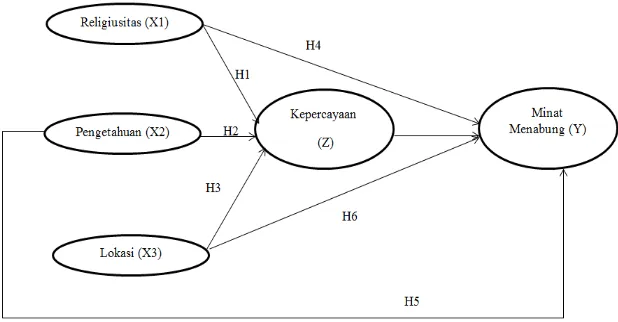

C. Kerangka Penelitian

Minat merupakan salah satu hal yang penting bagi sektor

perbankan. Minat adalah kecenderungan yang menetap untuk

memperhatikan dan mengenang beberapa aktivitas. Seseorang yang

berminat terhadap aktivitas akan memperhatikan aktivitas itu secara

konsisten dengan rasa senang (Djamarah,2008). Di dalam dunia perbankan

Kerangka pemikiran menunjukkan atara pengaruh variabel

independen dengan variabel dependen. Variabel dependen dalam

penelitian ini adalah Minat Menabung (Y). Variabel independen terdiri

dari Religiusitas (X1), Pengetahuan (X2), dan Lokasi (X3) dan

Kepercayaan (Z) sebagai variabel intervening. Kepercayaan sebagai

variabel intervening didasarkan pada Wulandari (2018).

Berdasarkan tinjauan landasan teori dan penelitian terdahulu maka

dapat disusun model riset dalam penelitian ini, seperti yang disajikan

Gambar 2.1 Kerangka penelitian

D. Hipotesis

Hipotesis merupakan suatu keterangan sementara dari suatu fakta

yang dapat diamati (Nazir, 2011:151). Selain sebagai jawaban sementara,

hipotesis dapat dikatakan sebagai ramalan yang paling mendekati dasar

teorinya (Sandjaja dan Heriyanto, 201173) Berdasarkan kerangka

pemikiran di atas, maka hipotesis yang dapat dirumuskan adalah sebagai

berikut:

1. Pengaruh religiusitas terhadap kepercayaan

Menurut Harun Nasution dalam Jalaluddin (2011:12) pengertian

agama berasal dari kata ad-din, yang berarti undang-undang atau

hukum. kemudian dalam bahasa arab, kata ini mengandung arti

menguasai, menundukkan, patuh, utang, balasan, kebiasaan. Sedangkan

dari kata religi (latin) atau relegere berarti mengumpulkan dan