7 BAB II

LANDASAN TEORI

A. Perbankan Syariah

1. Pengertian Perbankan Syariah

Menurut Muhammad (2004 : 113) Bank syariah adalah bank yang beroperasi dengan tidak atau mengandalkan pada bunga atau lembaga yang dikelola dengan dasar-dasar syariah. Definisi di atas dapat disimpulkan bahwa bank syariah adalah lembaga yang berfungsi sebagai intermediary antara bank dan nasabah, berupa pinjaman atau pembiayaan baik secara tunai maupun kredit (tangguh) guna meningkatkan kesejahteraan rakyat yang berlandaskan pada prinsip-prinsip syariah. Menurut Yusak Lasmana (2009 : 10), bank syariah adalah bank yang beroperasi berdasarkan prinsip-prinsip syariah Islam, yaitu mengedepankan keadilan, kemitraan, keterbukaan, dan universalitas bagi seluruh kalangan.

Menurut UU No.21 tahun 2008 tentang Perbankan Syariah, Bank Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

Menurut Zainul Arifin (2009 : 28), Al Murabahah adalah kontrak jual-beli atas barang tertentu. Dalam transaksi jual-beli tersebut penjual

8

harus menyebutkan dengan jelas barang yang diperjualbelikan dan tidak termasuk barang haram. Demikian juga harga pembelian dan keuntungan yang diambil dan cara pembayarannya harus disebutkan dengan jelas.

Sistem yang dianut bank ini didasari oleh larangan dalam agama islam untuk memungut maupun meminjamkan dengan bunga, atau dalam islam dikenal dengan istilah riba, islam juga melarang adanya investasi pada usaha yang masuk dalam kategori haram, contohnya usaha yang berkaitan dengan produksi makanan atau minuman haram atau pun usaha-usaha lain yang tidak islami.

Perbankan syariah atau perbankan islam adalah suatu sistem perbankan yang dikembangkan berdasarkan hukum syariah (hukum islam). Usaha pembentukan sistem ini didasari oleh larangan agama islam untuk memungut atau meminjam dengan bunga atau yang disebut riba serta larangan investasi untuk usaha-usaha yang dikategorikan haram.

Salah satu fungsi dari perbankan syariah sebagai lembaga keuangan adalah menghimpun dana masyarakat. Sistem perbankan syariah merupakan sistem perbankan yang paling baik untuk mewujudkan kesejahteraan dan kemakmuran rakyat yang berkeadilan karena sistem syariah dilaksanakan atas prinsip kebersamaan.

9 2. Fungsi dan Peran Bank Syariah

Menurut Imamul Arifin (2007 : 144), Bank Syariah adalah bank yang menjalankan fungsi intermediasinya berdasarkan prinsip-prinsip syariat. Peran dan fungsi bank syariah, diantaranya sebagai berikut :

a. Sebagai tempat menghimpun dana dari masyarakat atau dunia usaha dalam bentuk tabungan (mudharabah) dan giro (wadiah), serta menyalurkan kepada sektor riil yang membutuhkan.

b. Sebagai tempat investasi bagi dunia usaha (baik dana modal maupun dana rekening investasi) dengan menggunakan alat-alat investasi yang sesuai dengan syariah. Seperti al-murabahah (pembiayaan bagi hasil), al-musyarakah (pembiayaan penyertaan modal) dan al-ijarah.

c. Menawarkan berbagai jasa keuangan berdasarkan upah dalam sebuah kontrak perwakilan atau penyewaan seperti garansi, transfer kawat, dan L/C (letter of credit).

d. Memberikan jasa sosial seperti pinjaman kebajikan (qardul hasan) zakat, dan dana sosial lainnya yang sesuai dengan ajaran islam.

Berdasarkan filosofis serta tujuan bank Islam maka dirumuskan fungsi dan peran bank Islam yang diantaranya tercantum dalam pembukaan standar akuntasi yang dikeluarkan oleh AAOIFFI (Accounting and Auditing Organization for Islamic Financial Institution). Fungsi dan peran tersebut yaitu:

10

a. Manajer investasi, bank Islam dapat mengelola investasi dana nasabah

b. Investor, bank Islam dapat menginvestasikan dana yang dimilikinya maupun dana nasabah yang dipercayakan kepadanya.

c. Penyedia jasa keuangan dan laulintas pembayaran, bank Islam dapat melakukan kegiatan jasa-jasa layanan perbankan sebagaimana lazimnya institusi perbankan sepanjang tidak bertentangan dengan prinsip syariah.

d. Pelaksana kegiatan sosial. Sebagai suatu ciri yang melekat pada entitas keuangan Islam, bank Islam juga memiliki kewajiban untuk mengeluarkan dan mengelola (menghimpun, mengadministrasikan, mendistribusikan) zakat serta dana-dana sosial lainnya.

Dari fungsi dan peran tersebut dapat disimpulkan bahwa hubungan antara bank Islam dengan nasabahnya baik sebagai dari investor maupun pelaksana dari investasi merupakan hubungan kemitraan, tidak seperti hubungan pada bank konvensional yangb bersifat debitur-kreditur.

3. Tujuan Bank Syariah

Menurut Slamet Wiyono (2012 : 78 ), Tujuan akuntansi keuangan bank syariah, yaitu sebagai berikut :

a. Menentukan hak dan kewajiban pihak terkait, termasuk hak dan kewajiban yang berasal dari transaksi yang belum selesai dan atau

11

kegiatan ekonomi lain, sesuai dengan prinsip syariah yang berlandaskan pada konsep kejujuran, keadilan, kebajikan, dan kepatuhan terhadap nilai-nilai bisnis alami.

b. Menyediakan informasi keuangan yang bermanfaat bagi pemakai laporan untuk pengambilan keputusan.

c. Meningkatkan kepatuhan terhadap prinsip syariah dalam semua transaksi dan kegiatan usaha.

Tujuan laporan keuangan bank syariah pada dasarnya sama dengan tujuan laporan keuangan yang berlaku secara umum dengan tambahan antara lain sebagai berikut :

a) Informasi kepatuhan bank terhadap prinsip syariah, informasi pendapatan, dan beban yang tidak sesuai dengan prinsip syariah bila ada, serta bagaimana pendapatan tersebut diperoleh serta penggunaannya.

b) Informasi untuk membantu mengevaluasi pemenuhan tanggungjawab bank terhadap amanah dalam mengamankan dana, menginvestasikannya pada tingkat keuntungan yang layak, serta informasi mengenai tingkat keuntungan yang layak, serta informasi mengenai tingkat keuntungan investasi yang diperoleh pemilik dana investasi terikat.

c) Informasi mengenai pemenuhan fungsi sosial bank termasuk pengelolaan dan penyaluran zakat.

12

Dalam perbankan konvensional terdapat kegiatan-kegiatan yang dilarang oleh syariah seperti menerima dan membayar bunga (riba) membiayai kegiatan kegiatan produksi dan perdagangan barang-barang dilarang menurut syariah islam seperti minuman keras.

Bank Syariah didirikan dengan tujuan untuk mempromosikan dan mengembangkan penerapan prinsip-prinsip syariah dan tradisinya kedalam transaksi keuangan dan perbankan serta bisnis lain yang terkait dengan prinsip utama berupa :

a. Larangan riba dalam berbagai bentuk transaksi

b. Melakukan kegiatan usaha dan perdagangan berdasarkan perolehan keuntungan yang sah

c. Memberikan Zakat

d. Sedangkan menurut Warkum (2004 : 17), Bank Syariah mempunyai

beberapa tujuan diantaranya sebagai berikut :

1) Mengarahkan kegiatan ekonomi umat untuk bermualat secara Islam, khususnya muamalat yang berhubungan dengan perbankan, agar terhindar dari praktek-praktek riba atau jenis-jenis usaha atau perdagangan lain yang mengandung unsur grarar (tipuan), dimana jenis-jenis usaha tersebut dilarang dalam islam, juga telah menimbulkan dampak negative terhadap kehidupan ekonomi kuat. 2) Untuk menciptakan suatu keadilan dibidang ekonomi, dengan jalan

13

terjadi kesenjangan yang amat besar antara pemilik modal (orang kaya) dengan pihak yang membutuhkan dana (orang miskin). 3) Untuk meningkatkan kualitas hidupumat, dengan jalan membuka

peluang berusaha yang lebih besar terutama kepada kelompok miskin, yang diarahkan kepada kegiatan usaha yang produktif, menuju terciptanya kemandirian berusaha (berwirausaha).

4) Untuk membantu menanggulangi (mengentaskan) masalah kemiskinan yang pada umumnya merupakan program utama dar Negara-Negara yang sedang berkembang.

5) Untuk menjaga stabilitas ekonomi moneter, dengan aktifitas-aktifitas Bank Islam yang diharapkan mampu menghindarkan inflasi akibat penerapan sistem bunga, menghindarkan persaingan yang tidak sehat antar lembaga keuangan, khususnya bank dari pengaruh gejolak moneter baik dari dalam maupun luar negeri. 6) Untuk menyelamatkan ketergantungan umat Islam terhadap bank

non syariah (konvensional) yang menyebabkan umat Islam tidak bisa melaksanakan ajaran agamanya secara penuh, terutama di bidang kegiatan bisnis dan perekonomiannya.

14 B. Pembiayaan dan Prinsip Jual Beli (Ba’i)

1. Definisi dan Landasan Syariah

Menurut Zainul Arifin (2009 : 25), Pengertian Jual Beli meliputi :

Akad pertukaran (Exchange) antara suatu barang dan jasa dalam jumalh tertentu dengan barang dan jasa lainnya. Penyerahan jumlah atau harga barang dan jasa tersebut dapat dilakukan dengan cara segera (cash and carry) ataupun secara tangguh (deffered).

Perjanjian jual beli termasuk dalam hukum muamalah yang hukumnya adalah mubah atau kebolehan. Dalam asasnya dilakukan dalam Al-Quran dan Hadist, dengan demikian hukum jual beli dalam Islam hukum asalnya ada;ah mubah. Mubah artinya suatu perbuatan apabila dikerjakan oleh seseorang tidak mendapat pahala, tetapi jika ditinggalkan maka tidak mendapat pahala, tetapi jika ditinggalkan maka tidak berdosa. Namun hukum yang mubah ini ada kemungkinan menjadi wajib, sunnah, ataupun haram.

Berikut beberapa Ayat dan Hadist yang berkaitan dengan jual beli antara lain :

“…....Allah menghalalkan jual beli dan mengharamkan riba...” (Al-Baqarah : 275)

15

Selanjutnya dalam ayat ini dikatakan bahwa jual beli adalah salah satu cara untuk memenuhi kebutuhan hidup setiap muslim.

“….Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan bathil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka (QS 4:29)

Hadist Rasullah SAW :

Dari Syuaib ar-Rumi r.a Bahwa Rasullah SAW bersabda , “tiga hal yang didalamnya terdapat keberkahan : jual beli secara tangguh, muqaradhah (mudharabah) dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual”. (HR. Ibnu Majah)

Dalam hal jual beli diharapkan adanya unsure suka sama suka, seperti yang tercantum dalam hadist : “Sesungguhnya jual beli itu harus dilakukan suka sama suka” (HR. Al-Baihaqi, Ibnu Majah)

2. Macam-macam Jual Beli

Menurut Kasmir (2008 : 189-200), menyatakan bahwasanya sama seperti bank konvensional, bank syariah juga menawarkan nasabah dengan beragam produk perbankan. Jenis produk untuk akad jual beli yaitu

sebagai berikut :

a. Bai al-murabahah

Merupakan kegiatan jual beli pada harga pokok dengan tambahan keuntungan yang disepakati. Dalam hal ini penjual harus

16

terlebih dahulu memberitahukan harga pokok yang dibeli ditambah keuntungan yang diinginkannya.

b. Bai as-Salam

Merupakan pembelian barang yang diserahkan kemudian hari, sedangkan pembayarannya dilakukan dimuka. Prinsip yang harus dianut adalah harus diketahui terlebih dahulu jenis, kualitas dan jumlah barang dan hukum awal pembayaran harus dalam bentuk uang.

c. Bai al-Istishna

Merupakan bentuk khusus dari akad Bai as-Salam. Oleh karena itu, ketentuan dalam Bai al-Istishna adalah kontrak penjualan antara pembeli dengan produsen (pembuat barang).

C. Pembiayaan Murabahah 1. Definisi Murabahah

Menurut Muhammad Syafi’I (2001: 101), Ba’I al-murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam al-murabahah, penjual harus member tahu harga produk yang ia beli dan menentukan suatu tingakt keuntungan sebagai tambahannya.

“Murabahah adalah menjual barang dagangan dengan harga jual sebesar harga perolehan ditambah keuntungan yang disepakati dan penjual harus

17

mengungkapan harga perolehan barang tersebut kepada pembeli” (IAI dalam Standar Akuntansi Keuangan No. 102 paragraf 11, 12, 13, 14).

Dari segi bahasa, murabahah berasal dari kata ridhu (keuntungan), yaitu transaksi jual beli dimana bank tersebut menyebutkan jumlah keuntungan. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli, harga jual beli adalah harga beli bank ditambah dengan keuntungan (margin). Dalam bermurabahah kedua belah pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual beli dan jika telah disepakati, tidak dapat berubah selama berlakunya akad. Apabila terjadi perubahan masa, akad tersebut menjadi batal. Cara pembayaran dan jangka waktunya disepakati bersama bisa secara lumpsum ataupun secara angsuran.

Dalam teknis perbankan, murabahah adalah akad jual beli antara bank selaku penyedia barang (penjual) dengan nasabah yang memesan untuk bersama. Rukun dan syarat murabahah sama dengan yang terdapat dalam fiqih, sedangkan syarat-syarat lain seperti barang, harga, dan cara pembayaran sesuai kebijakan bank yang bersangkutan. Harga jual bank adalah harga beli dari pemasok ditambah dengan keuntungan yang disepakati bersama. Jadi nasabah mengetahui keuntungan yang diambil oleh bank.

Murabahah sesuai jenisnya dapat dikategorikan dalam :

a. Murabahah tanpa pesanan artinya ada yang beli atau tidak, bank syariah menyediakan barang

18

b. Murabahah berdasarkan pesanan artinya bank syariah baru akan melakukan transaksi jual beli apabila ada yang pesan. Murabahah berdasarkan pesanan dapat dikategorikan dalam :

1) Sifatnya mengikat artinya Murabahah berdasarkan pesanan tersebut mengikat untuk dibeli oleh nasabah sebagai pemesan. 2) Sifatnya tidak mengikat artinya walaupun nasabah telah melakukan

pemesanan barang, namun nasabah tidak terikat untuk membeli barang tersebut.

2. Landasan Syariah

Dalam Fatwa Nomor 04/DSN-MUI/IV/2000 tanggal 1 April 2000 tentang Murabahah, sebagai landasan transaksi murabahah adalah sebagai berikut :

a. AL-QURAN : surat Al-Baqarah : 275, An-Nisa : 29, Al-maidah : 1 b. Al-Hadist

Dari Suhaib ar-Rumi r.a bahwa Rasullah SAW bersabda, “Tiga hal yang didalamnya terdapat keberkahan : jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah tangga, bukan untuk dijual,” (HR. Ibnu Majah)

c. Ijma : (Ibnu Rusyd, Bidayah al-Mujtahid, 11/161 : al-Kasami, Bada’I as-Sana’I V/220-222)

d. Kaidah Fiqih : “pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada dalil yang mengharamkannya.”

19 3. Rukun dan Syarat

Rukun-rukun dalam murabahah

a. Bai : Penjual (Pihak yang memiliki barang) b. Musytari : Pembeli (pihak yang akan membeli barang) c. Mabi : Pembeli yang akan diperjualbelikan

d. Tsaman : Harga Barang

e. Ijab Qobul :Pernyataan Serah Terima Sedangkan syarat-syaratnya adalah a. Penjual member tahu biaya kepada nasabah

b. Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan c. Kontrak harus bebas dari riba

d. Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian

e. Penjual harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara utang.

4. Ketentuan Umum Murabahah dalam Fatwa Dewan Syariah Nasional Dewan Syariah Nasional menetapkan aturan tentang murabahah sebagaimana tercantum dalam Fatwa Dewan Syariah Nasional nomor 04/DSN-MUI/IV/2000 tertanggal 1 April 2000 ( Himpunan Fatwa, Edisi Kedua, hal 25-29 ) sebagai berikut :

a. Ketentuan Umum Murabahah dalam Bank Syariah: 1) Bank dan Nasabah harus melakukan yang bebas riba

20

2) Barang yang diperjualbelikan tidak diharamkan oleh syariah Islam 3) Bank membiayai sebagian atau seluruh harga pembelian barang

yang telah disepakati kualifikasinya.

4) Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba.

5) Bank harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara berhutang. 6) Bank kemudian menjual barang tersebut kepada nasabah

(pemesan) dengan harga jual senilai harga beli plus keuntungannya. Dalam keuntungan ini bank harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan.

7) Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu yang telah disepakati.

8) Untuk mencegah terjadinya penyalahgunaaan atau kerusakan akad tersebut, pohak bank dapat mengadakan perjanjian khusus dengan nasabah.

9) Jika bank hendak mewakili kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang, secara prinsip, menjadi milik bank.

b. Ketentuan murabahah kepada nasabah :

1) Nasabah mengajukan permohonan dan perjanjian pembelian suatu barang atau asset kepada bank.

21

2) Jika bank menerima permohonan tersebut, ia harus membeli terlebih dahulu asset yang dipesannya secara sah dengan pedagang. 3) Bank kemudian menawarkan asset tersebut kepada nasabah dan nasabah harus menerima (membeli)-nya sesuai perjanjian yang telah disepakati, karena secara hukum perjanjian tersebut mengikat, kemudian kedua belah pihak harus membuat kontrak jual beli. 4) Dalam jual beli ini bank dibolehkan meminta nasabah untuk

membayar uang muka saat menandatangani kesepakatan awal pemesanan.

5) Jika kemudian nasabah menolak membeli barang tersebut, biaya riil bank harus dibayar dari uang muak tersebut.

6) Jika nilai uang muka kurang dari kaerugian yang harus ditanggung oleh bank, bank dapat meminta kembali sisa kerugiannya kepada nasabah.

7) Jika uang muka memakai kontrak “urbun” sebagai alternative dari uang muka, maka :

a) Jika nasabah memutuskan untuk membeli barang tersebut, ia tinggal membayar sisa harga

b) Jika nasabah batal membeli, uang muka menjadi milik bank maksimal kerugian yang ditanggung oleh bank akibat pambatalan tersebut, dan jika uang muka tidak mencukupi, nasabah wajib melunasi kekurangannya.

22 c. Jaminan dalam murabahah :

1) Jaminan dalam murabahah dibolehkan, agar nasabah serius dengan pesanannya

2) Bank dapat meminta nasabah untuk menyediakan jaminan yang dapat dipegang

d. Hutang dalam murabahah :

Secara prinsip, penyelesaiannya hutang nasabah dalam transaksi murabahah tidak ada kaitannya dengan transaksi lain yang dilakukan nasabah dengan pihak ketiga atas barang tersebut. Jika nasabah menjual kembali barang tersebut dengan keuntungan atau kerugian, ia tetap berkewajiban untuk menyelesaikan hutangnya kepada bank.

1) Jika nasabah menjual barang tersebut sebelum masa angsuran berakhir, ia tidak wajib segera melunasi seluruhnya.

2) Jika penjualan barang tersebut menyebabkan kerugian, nasabah tetap harus menyelesaikan hutangnya sesuai kesepakatan awal. Ia tidak boleh memperlambat pembiayaan angsuran atau meminta kerugian tersebut diperhitungkan.

e. Penundaan Pembayaran dalam Murabahah

1) Nasabah yang memiliki kemampuan tidak dibenarkan menunda penyelesaian hutangnya

2) Jika nasabah menunda-nunda pembayaran dengan sengaja atau jika salah satu pihak tidak menunaikan kewajibannya, maka penyelesaian

23

dilakukan melalui Badan Arbitrase Syariah setelah tidak tercapai kesepakatan melalui musyawarah

Rasulullah SAW pernah mengingatkan nasabah yang mampu tetapi lalai dalam salah satu hadist nya, “Yang melalaikan pembayaran utang (padahal ia mampu) maka dapat dikenakan sanksi dan dicemarkan nama baiknya (semacam black-list pen)”.

f. Bangkrut dalam Murabahah

Jika nasabah telah dinyatakan pailit dan gagal menyelesaikan hutangnya, bank harus menunda tagihan hutang sampai ia sanggup kembali, atau berdasarkan kesepakatan. Hal ini sesuai dengan firman ALLAH SWT dalam surat Al-Baqarahayat 280.

5. Penetapan Margin Keuntungan

Menurut Ahmad (2010 : 493), Bank Syariah menetapkan margin keuntungan terhadap produk-produk yang berbasis natural certainty contracts, yakni akad bisnis yang memberikan kepastian pembayaran, baik dari segi jumlah maupun waktu, seperti pembiayaan murabahah, ijarah, salam dan istishna. Yang dimaksud dengan referensi margin keuntungan yang ditetapkan dalam rapat ALCO bank syariah. Penetapan margin keuntungan pembiayaan berdasarkan rekomendasi, usul dan saran dari tim ALCO bank syariah, dengan mempertimbangkan beberapa hal diantaranya :

24

a. Direct Competitor’s Market Rate (DCMR)

Yang dimaksud dengan Direct Competitor’s Market Rate adalah tingkat margin keuntungan rata-rata perbankan syariah atau tingkat margin keuntungan rata-rata beberapa bank syariah yang ditetapkan dalam rapat ALCO (asset and Loss Commite) sebagai suatu kelompok Competitor langsung atau tingkat margin keuntungan bank syariah tertentu yang ditetapkan dala rapat ALCO (asset and Loss Committee) sebagai competitor langsung terdekat.

b. Indirect Competitor’s Market Rate (ICMR)

Yang dimaksud Indirect Competitor’s Market Rate adalah suku bunga rata-rata perbankan konvensional atau tingkat rata-rata suku bunga beberapa bank konvensional yang dalam ALCO (asset and Loss Committee) ditetapkan sebagai kelompok competitor tidak langsung atau tingkat rata-rata suku bunga bank konvensional tertentu yang dalam rapat ALCO (asset and Loss Committee) ditetapkan sebagai competitor tidak langsung terdekat.

c. Expected Competitive Return for Investors (ECRI)

Yang dimaksud dengan Expected Competitive Return for Investors (ECRI) adalah target bagi hasil kompetitif yang diharapkan dapat diberikan kepada dana pihak ketiga.

25

d. Acquiring Cost (AC)

Yang dimaksud dengan Acquiring Cost (AC) adalah biaya yang dikeluarkan oleh bank yang langsung terkait dengan upaya untuk memperoleh dana pihak ketiga.

e. Overhead Cost (OC)

Yang dimaksud dengan Overhead Cost adalah biaya yang dikeluarkan oleh bank yang tidak langsung terkait dengan upaya untuk memeproleh dana pihak ketiga.

Beban operasional merupakan beban yang dapat dikeluarkan untuk mendukung kegiatan operasional bank baik secara langsung maupun tidak langsung. Beban operasional itu terdiri dari beban tenaga kerja, beban umum administrasi, beban penyisihan kerugian aktiva produktif, beban bonus giro wadiah, dan lain sebagainya.

Piutang murabahah adalah tagihan yang timbul dari transaksi jual beli berdasarkan akad murabahah, dengan kata lain piutang murabahah menunjukkan jumlah pembiayaan murabahah yang disalurkan oleh bank syariah.

D. Faktor-faktor Penentu Penetapan Margin Pembiayaan Murabahah

Jenis-jenis risiko yang dihadapi oleh bank syariah antara lain : risiko likuiditas, risiko pasar, risiko operasional, risiko penyelewenagan atau fraud dan risiko kredit. Secara natural risiko-risiko yang dihadapi oleh bank syariah adalah : credit risk, benchmark risk, liquidity risk, legal

26

risk, withdraw risk, fiduciary risk, and displaced commercial risk (Chapra, 2000).

Risiko dalam pembiayaan bank syariah tidak sama antara satu dengan yang lainnya sesuai dengan karakteristik antara satu produk dengan produk lainnya. Khusus untuk transaksi murabahah yang sifatnya mengikat, risiko yang dihadapi bank syariah hampir sama dengan risiko pada bank konvensional, sedangkan dalam transaksi tanpa pesanan yang sifatnya tidak mengikat nasabah untuk membeli, menyebabkan bank menghadapi dua risiko. Pertama, tidak ada jaminan bagi bank syariah seandainya pihak pembeli membatalkan transaksi. Risiko kedua, bank syariah mengalami risiko kerugian karena menurunnya nilai barang tersebut akibat cacat atau rusak selama penyimpanan. Risiko lainnya adalah kelalaian yang disengaja nasabah dengan tidak membayar atau memperlambat angsuran pelunasan. Kondisi fluktuasi harga dimana harga di pasar naik sedangkan bank tidak dapat mengubah harga jual yang disepakati (Antonio,2001). Oleh karena itu hendaknya dalam menetapkan margin pembiayaan murabahah, pihak bank syariah sudah memasukkan berbagai unsur risiko tersebut ke dalam harga jual yang diberikan kepada nasabahnya.

27 1. Biaya Operasional

Menurut Syahrul dan Nizar (2000), biaya operasional adalah biaya-biaya yang berkaitan dengan kegiatan administratif dan penjualan dari suatu perusahaan. Sedangkan menurut Sinungan (2004) biaya operasional adalah semua jenis biaya yang berkaitan langsung dengan biaya usaha bank.

Secara umum biaya operasional diartikan sebagai biaya yang terjadi dalam kaitannya dengan operasi yang dilakukan perusahaan dan diukur dalam satuan uang. Beban-beban dalam laporan ini adalah beban-beban yang dikeluarkan oleh bank syariah sebagai institusi keuangan syariah sendiri, tidak ada kaitannya dengan pengelolaan dana bagi hasil, baik beban tenaga kerja, beban umum dan administrasi serta beban-beban lainnya.

2. Volume Pembiayaan Murabahah

Bank syariah memiliki peranan intermediasi dimana salah satu kegiatan yang dilakukannya adalah menyalurkan dana pihak ketiga yang ada kepada para nasabah yang memerlukan pembiayaan, Karim (2004). Salah satu skema pembiayaan yang diberikan oleh bank syariah adalah pembiayaan berskema murabahah yang menjadi primadona di Indonesia, Faruqui (2011). Volume pembiayaan

28

murabahah adalah jumlah pembiayaan berskema murabahah yang

diberikan oleh bank syariah selama periode akuntansi tertentu.

Murabahah menurut Slamet Wiyono (2012) adalah transaksi penjualan barang dengan menyatakan harga perolehan dan keuntungan

(margin) yang disepakati oleh penjual dan pembeli. Dalam

murabahah, bank syariah dapat bertindak sebagai penjual dan juga pembeli. Sebagai penjual apabila bank syariah menjual barang kepada nasabah, sedangkan sebagai pembeli apabila bank syariah membeli barang kepada supplier untuk dijual kepada nasabah

3. Bagi Hasil DPK

Menurut Fikri (2012), bagi hasil dana pihak ketiga (DPK) merupakan kewajiban yang harus disiapkan oleh bank dalam rangka memberikan kompensasi atau insentif kepada nasabah, maupun pihak-pihak yang dananya dikelola oleh bank sesuai dengan kesepakatan nisbah awal. Pengumpilan dana dari nasabah penabung dengan skema murabahah dan wadi’ah membuat bank syariah harus menyediakan dana bagi hasil setiap keuntungan yang diperolehnya kepada para nasabahnya.

29 E. Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No .

Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian 1. Tania Dwi Hardani (2010) Analisis Faktor-faktor yang Mempengaruhi Pendapatan Murabahah (Studi Kasus di BNI Syariah Cabang Fatmawati) Volume pembiayaan, bagi hasil dpk, dan beban operasional volume pembiayaan murabahah dan bagi hasil DPK yang berpengaruh signifikan terhadap pendapatan murabahah. Sedangkan variabel beban operasional tidak berpengaruh signifikan terhadap pendapatan murabahah. 2. Siti Barokah (2010) Analisis Faktor-faktor yang Mempengaruhi Margin Murabahah pada PT. Bank Syariah Mandiri, Tbk. Beban operasional, volume pembiayaan, dan bagi hasil dpk. beban operasional dan volume pembiayaan secara signifikan berpengaruh terhadap margin murabahah. Sedangkan bagi hasil dana pihak ketiga dapat diartikan berpengaruh terhadap margin murabahah, meskipun tingkat signifikannya tidak terlalu berpengaruh.

30 3. Fikri Zaenuri (2012) Analisis Variabel Biaya Operasional, Volume Pembiayaan Murabahah, Bagi Hasil DPK, Inflasi dan BI Rate Terhadap Margin Murabaha (Studi Kasus Pada PT. Bank BRI Syariah)

Biaya operasional, volume

pembiayaan, bagi hasil dp, inflasi, dan BI rate biaya operasional dan volume pembiayaan berpengaruh positif dan signifikan terhadap margin murabahah, bagi hasil dpk dan BI rate berpengaruh negative dan signifikan terhadap margin murabahah, sedangkan hanya inflasi yang tidak memiliki pengaruh terhadap penetapan margin murabahah. Sehingga sebesar apapun tingkat inflasi yang terjadi tidak akan berdampak terhadap membesar ataupun mengecilnya penetapan margin murabahah di Bank BRI Syariah. 4 Prastanto

(2013)

Faktor Yang Mempengaruhi Pembiayaan

Murabahah Pada Bank Umum Syariah di Indonesia Debt to Equity Ratio(DER), Financing to Deposit Ratio, Murabahah Financing, Non Performing Financing, Return on Equity (ROE), Quick Ratio (QR) Hasil penelitian menunjukkan bahwa FDR, NPF, DER, QR, dan ROE secara simultan berpengaruh terhadap pembiayaan murabahah. Untuk hasil secara parsial, variabel FDR, QR, dan ROE

31 berpengaruh positif terhadap pembiayaan murabahah. Sedangkan untuk variabel NPF, dan DER berpengaruh negatif terhadap pembiayaan murabahah. 5 Selvia Ningsih, Yudhanta Sambharakres na, Robiatul Auliyah ANALISA PENENTUAN MARGIN PEMBIAYAAN MURABAHAH DI PT. BANK PEMBIAYAAN RAKYAT SYARIAH SARANA PAMEKASAN MEMBANGUN Pembiayaan Murabahah, Margin Murabahah Prosedur murabahah dalam BPRS SPM sudah sesuai dengan prinsip kehati-hatian dengan mengacu pada fatwa DSN, Pengambilan margin di BPRS SPM mengacu pada rapat tahunan bank dengan mempertimbangka n margin pesaing dan dihitung menggunakan metode flat. F. Kerangka Pemikiran

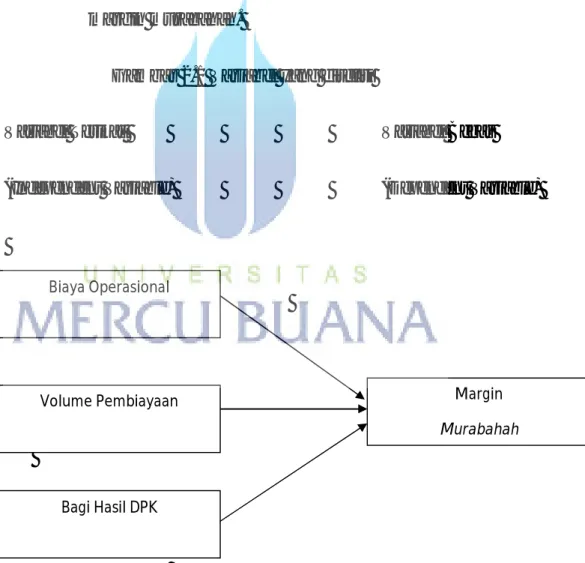

1. Pengaruh biaya operasional terhadap margin murabahah

Siti Barokah (2010), biaya operasional adalah biaya yang dikeluarkan untuk kegiatan operasional bank. Biaya ini terdiri dari biaya tenaga kerja, biaya administrasi, biaya penyusutan dan biaya lainnya yang terkait dengan kegiatan operasional bank syariah. Biaya operasional biasanya dikalkulasikan dengan harga beli bank. Dengan

32

adanya biaya operasional dan harga beli bank yang akan menentukan harga jual maka akan berpengaruh terhadap tingkat margin yang akan diperoleh atau. Hasil penelitian terdahulu yaitu Siti Barokah (2010) menunjukkan bahwa biaya operasional tidak berpengaruh secara signifikan terhadap margin murabahah.

Ha1 : Biaya operasional berpengaruh secara signifikan terhadap margin murabahah

2. Pengaruh volume pembiayaan terhadap margin murabahah

Volume pembiayaan adalah jumlah total pembiayaan murabahah yang diberikan oleh bank syariah selama periode akuntansi tertentu. Pembiayaan yang diberikan oleh bank syariah dihasilkan dari harga jual yang ditentukan oleh bank syariah sehingga akan berpengaruh terhadap tingkat margin yang dihasilkan, Fikri (2012). Hasil penelitian Fikri (2010) menunjukkan bahwa volume pembiayaan berpengaruh secara signifikan terhadap margin murabahah.

Ha2 : Volume pembiayaan berpengaruh secara signifikan terhadap margin murabahah

3. Pengaruh bagi hasil dana pihak ketiga terhadap margin murabahah

Bagi hasil dana pihak ketiga (DPK) merupakan kewajiban yang harus disiapkan oleh bank dalam rangka memberikan kompensasi kepada nasabah, maupun pihak-pihak yang dananya dikelola oleh

33

bank sesuai dengan kesepakatan nisbah. Hal ini mengindikasikan bahwa dalam penetapan margin pembiayaan murabahah, pihak bank syariah juga memaksukan unsur bagi hasil yang akan diberikan kepada margin murabahah, (Fikri, 2012). Hasil penelitian terdahulu yaitu Fikri (2012) menunjukkan bahwa bagi hasil dpk berpengaruh secara negative dan signifikan terhadap margin murabahah.

Ha3 : Dana hasil DPK berpengaruh secara signifikan terhadap margin murabahah.

Gambar 2.1 Variabel yang diteliti

Variabel Terikat Variabel Bebas

(Independent Variable) (Dependent Variable)

Margin Murabahah

Bagi Hasil DPK Biaya Operasional