i

SKRIPSI

Inrawan B

NIM 105721128616

Program Studi Manajemen

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

ii

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana

Manajemen pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis

Inrawan B

NIM 105721128616

Program Studi Manajemen

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

iii

“Science is organized knowledge obtained by observation

and testing of facti”

(S. Hornby)

Alhamdulillah, atas rahmat dan hidayah-Nya, saya dapat menyelesaikan

skripsi ini dengan baik. Karya sederhana ini ku persembahkan untuk:

Ibu dan Bapakku, yang telah mendukungku, memberiku motivasi

dalam segala hal serta memberikan kasih sayang yang teramat

iv

LEMBAR PERSETUJUAN

Judul Penelitian : “Pengaruh Struktur Modal dan Profitabilitas terhadap Nilai Perusahaan (Studi Pada Bank BUMN yang Terdaftar di BEI Periode 2015-2019)”.

Nama Mahasiswa : Inrawan B No Stambuk/NIM : 105721128616 Program Studi : Manajemen

Fakultas : Ekonomi dan Bisnis

PerguruanTinggi : Universitas Muhammadiyah Makassar

Menyatakan bahwa penelitian ini telah diteliti, diperiksa di depan panitia penguji seminar hasil strata satu (S1) pada tanggal 10 Juni 2021 di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, 16 Juli 2021 Disetujui Oleh:

Pembimbing I Pembimbing II

Dr. Hj. Ruliaty., MM A. Tenri Syahriani, S.Pd., MM NIDN: 0009095406 NIDN: 0917097803

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis Ketua Program Studi

Dr. Andi Jam’an, S.E., M.Si Muh. Nur Rasyid, S.E., MM

v

LEMBAR PENGESAHAN

Skripsi atas Nama INRAWAN B, NIM: 105721128616, diterima dan disahkan oleh Panitia Ujian Skripsi berdasarkan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor: 001 /SK-Y/61201/091004/2021 M, Pada tanggal 16 Juli 2021 M, sebagai salah satu syarat guna memperoleh gelar Sarjana Manajemen pada Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

06 Dzulhijjah H Makassar,--- 16 Juli 2021 M

PANITIA UJIAN

Pengawas Umum : Prof. Dr. H. Ambo Asse, M.Ag. (………) (Rektor Unismuh Makassar)

Ketua : Dr. Andi Jam’an, S.E., M.Si. (………)

(Dekan Fakultas Ekonomi dan Bisnis)

Sekretaris : Dr. Agus Salim HR, SE, M.M. (………)

(WD 1 FakultasEkonomi dan Bisnis)

Penguji : 1. Dr. Edi Jusriadi, S.E, M.M. (………)

2. Muh. Nur R, S.E, M.M (…………....) 3. Aulia, S.IP, M. Si. M (…………....) 4. Muhammad Nur Abdi, S.E, M.M (………)

Disahkan Oleh:

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

Dr. Andi Jam’an, S.E., M.Si NIDN: 09021116603

vi

SURAT PERNYATAAN

Saya yang bertandatangan di bawah ini:

Nama : Inrawan B

Stambuk : 105721128616

Jurusan : Manajemen

DenganJudul : Pengaruh Struktur Modal dan Profitabilitas terhadap Nilai Perusahaan (Studi pada Bank BUMN yang Terdaftar di BEI Periode 2015-2019)

Dengan ini menyatakan bahwa :

Skripsi yang saya ajukan di depan Tim Penguji adalah ASLI hasil karya sendiri, bukan hasil jiplakan dan tidak dibuat oleh siapapun.

Demikian pernyataan ini saya buat dengan sebenarnya dan saya bersedia menerima sanksi apabila pernyataan ini tidak benar.

Makassar, 16 Juli 2021

Yang Membuat Pernyataan

Inrawan B

NIM. 105721128616

Diketahui Oleh:

Dekan Fakultas Ekonomi dan Bisnis Ketua Program Studi

Dr. Andi Jam’an, S.E., M.Si Muh. Nur Rasyid, S.E., MM

vii

Skripsi Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Hj. Ruliaty dan Pembimbing II A. Tenri Syahriani.

Penelitian ini bertujuan untuk mengetahui apakah ada pengaruh struktur modal terhadap nilai perusahaan pada BUMN yang terdaftar di BEI periode 2015-2019 dan untuk mengetahui apakah ada pengaruh profitabilitas terhadap nilai perusahaan pada BUMN yang terdaftar di BEI periode 2015-2019. Jenis penelitian yang digunakan adalah eksplanatori (explanatory research). Sumber data diperoleh melalui website www.idx.co.id periode tahun 2015-2019. Analisis data yang digunakan yaitu analisis rasio, analisis regresi linear berganda berbantu SPSS 24.

Hasil penelitian menunjukkan bahwa struktur modal yang diukur dengan current ratio dan debt to equity ratio menunjukkan pengaruh yang positif dan signifikan terhadap nilai perusahaan (PBV). Profitabilitas yang diukur dengan return on assets dan return on equity menunjukkan pengaruh yang positif dan signifikan terhadap nilai perusahaan (PBV).

.

viii

Business, Muhammadiyah University of Makassar. Supervised by Supervisor I Hj. Ruliaty and Supervisor II A. Tenri Syahriani.

This study aims to determine whether there is an effect of capital structure on company value in BUMN listed on the IDX for the 2015-2019 period and to find out whether there is an effect of profitability on company value in BUMN listed on the IDX for the 2015-2019 period. The type of research used is explanatory research. The data source was obtained through the website www.idx.co.id for the period 2015-2019. Data analysis used is ratio analysis, multiple linear regression analysis assisted by SPSS 24.

The results showed that the capital structure as measured by the current ratio and debt to equity ratio showed a positive and significant effect on firm value (PBV). Profitability as measured by return on assets and return on equity shows a positive and significant effect on firm value (PBV).

ix

Dengan segala ketulusan hati dan kerendahan hati, puji tanda kesyukuran penulis persembahkan kehadirat Allah swt, karena hanya dengan rahmat dan keridohan-Nya sehingga penulisan skripsi ini sebagai salah satu syarat akademi untuk memeperoleh gelar Sarjana Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar akhirnya dapat dirampungkan. Hari-hari yang melelahkan dalam perpaduan cinta, bingung, semangat dan prustasi akhirnya terlewati bersamaan dengan rampungnya penulisan skripsi ini. Semua ini tentunya karena kasih sayang dan kemurahan Allah swt.

Penulis menyadari bahwa keberhasilan meraih gelar sarjana yang ditempuh melalui jenjang perkuliahan hingga akhir penulisan skripsi ini tidak lepas dari bimbingan, petunjuk dan bantuan berbagai pihak baik bersifat moril maupun materil. Sampai pada titik ini, penulis diberi kesempatan untuk memberikan ucapan terima kasih dan penghargaan setinggi-tingginya kepada orang-orang yang sadar dan tanpa sadar telah ada dan membantu dalam proses penyusunan skripsi ini, untuk itu pada:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag, Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. Andi Jam’an SE, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Muh. Nur Rasyid, SE., MM selaku ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Ibu Dr. Hj. Ruliaty, MM selaku pembimbing I dan Ibu A Tenri Syahriani, S.Pd, MM selaku pembimbing II yang telah membantu, membimbing dan memberi dorongan semangat kepada penulis sehingga dapat menyelesaikan skripsi ini. 5. Seluruh staf pegawai dan dosen Fakultas Ekonomi dan Bisnis UNISMUH Makassar yang tanpa pamrih mendidik dan mengajarkan banyak hal, memberikan berbagai hal, pengalaman, dan ilmu pengetahuan yang sangat bermanfaat kepada penulis. Semoga menjadi amal jariah di sisi-Nya.

6. Kepada Ibunda dan ayahanda, serta saudara-saudaraku. Terima kasih atas segala limpahan kasih sayang mu selama ini, membesarkan, membimbing penulis sampai saat ini, berkat doa-doa mu sehingga anakmu sampai sekarang bisa seperti ini. Semoga Allah senantiasa melimpahkan kasih sayangnya dan memberikan kesehatan serta keselamatan dunia akhirat bagi bapak dan ibu

Begitu banyak yang telah berperan dalam penulisan skripsi ini yang penulis tidak dapat disebutkan satu persatu. Akhirnya dengan segala kerendahan hati penulis menyadari masih banyak kekurangan-kekurangan sehingga penulis mengharapkan adanya kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini.

Makassar, 16 Juli 2021

xi

SAMPUL ...i

HALAMAN JUDUL ... ii

HALAMAN MOTTO DAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv LEMBAR PENGESAHAN ... v SURAT PERNYATAAN ... vi ABSTRAK ... vii ABSTRACT ... viii KATA PENGANTAR ... ix DAFTAR ISI... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv BAB I PENDAHULUAN ... 1 A. Latar Belakang... 1 B. Rumusan Masalah ... 7 C. Tujuan Penelitian ... 8 D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

A. Tinjauan Teori ... 9 1. Struktur Modal ... 9 2. Profitabilitas ... 14 3. Nilai Perusahaan ... 18 B. Tinjauan Empiris ... 20 C. Kerangka Konsep ... 26 D. Hipotesis ... 27

BAB III METODE PENELITIAN ... 28

A. Jenis Penelitian... 28

C. Definisi Operasional Variabel da Pengukuran ... 29

D. Populasi dan Sampel... 29

E. Jenis dan Sumber Data ... 30

F. Teknik Pengumpulan Data ... 31

G. Teknik Analisis Data ... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 35

A. Deskripsi Bank Umum Milik Negara... 35

B. Analisis Data ... 41 C. Pembahasan ... 56 BAB V PENUTUP ... 61 A. Simpulan ... 61 B. Saran ... 61 DAFTAR PUSTAKA ... 63 LAMPIRAN ... 67

xiii

Tabel 1.1 Perkembangan Struktur Modal Profitabilitas dan Nilai

Perusahaan BUMN 2015-2019 ...4

Tabel 2.1 Tinjauan Empiris ...21

Tabel 3.1 Variabel, Definisi Operasional Variabel, Indikator dan Pengukuran ...29

Tabel 3.2 Daftar Bank BUMN yang Terdaftar di BEI ...30

Tabel 4.1 Data Current Ratio (CR) pada BUMN periode Tahun 2015-2019 ...43

Tabel 4.2 Data Debt to Equity Ratio (DER) pada BUMN periode Tahun 2015-2019 ...44

Tabel 4.3 Data Return on Asset (ROA) pada BUMN periode Tahun 2015-2019 ...46

Tabel 4.4 Data Return on Equity (ROE) pada BUMN periode Tahun 2015-2019 ...48

Tabel 4.5 Data Price Book Value (PBV) pada BUMN periode Tahun 2015-2019 ...49

Tabel 4.6 Hasil Uji Normalis Kolmogorov-Smirnov ...51

Tabel 4.7 Hasil Uji Multikolinearitas ...52

Tabel 4.8 Hasil Uji Regresi Linear Berganda ...53

Tabel 4.9 Hasil Uji Parsial (Uji-t) ...54

xiv

Gambar 2.1 Kerangka Konsep ...26 Gambar 4.1 Hasil Uji Heterokedasitisasi dengan Scatterplot ...52

xv

Lampiran 1 Hasil Perhitungan Analisis Rasio Keuangan ...67

Lampiran 2 Hasil Analisis Regresi ...72

Lampiran 3 Laporan Keuangan BUMN 2015-2019 ...74

Lampiran 4 Tabel Nilai T...92

Lampiran 5 Hasil Plagiasi ...93

1 A. Latar Belakang

Sejak awal perusahaan didirikan, para pimpinan perusahaan sudah menetapkan maksud dan tujuan yang akan dicapai oleh perusahaan. Tujuan dari suatu perusahaan adalah untuk meningkatkan kekayaan atau mencari laba (profit oriented organization). Pada perusahaan yang telah go public dalam praktiknya, menurut ahli keuangan memiliki tujuan tidak jauh berbeda satu sama lainnya. Artinya semua tujuan perusahaan didirikan adalah sama. Namun cara untuk mencapai tujuannya yang berbeda.

Tujuan perusahaan tersebut harus menciptakan nilai bagi pemegang saham dan akan tercapai jika antar pemilik perusahaan atau pemegang saham dan manajer memiliki tujuan-tujuan pribadi yang bersaing dengan tujuan memaksimalkan kekayaan pemegang saham (Alipudin, 2019). Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham. Tujuan utama perusahaan yang telah go public adalah meningkatkan kemakmuran pemilik atau para pemegang saham melalui peningkatan nilai perusahaan.

Nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham meningkat. Semakin tinggi harga saham maka semakin tinggi pula kemakmuran pemegang saham (Mispiyanti, 2020). Nilai perusahaan dapat menggambarkan keadaan perusahaan. Dengan baiknya nilai perusahaan maka perusahaan akan dipandang baik oleh para calon investor, demikian pula sebaliknya.

Pengukuran terhadap nilai perusahaan dapat melalui beberapa indikator seperti, Price to Book Value (PBV), Price Earning Ratio (PER) dan Tobin’s Q. namun dalam kajian ini hanya menggunakan indikator Price to Book Value (PBV).

Nilai perusahaan yang diindikasikan dengan Price to Book Value (PBV) yang tinggi menjadi keinginan para pemilik perusahaan atau menjadi tujuan perusahaan bisnis pada saat ini, sebab akan memaksimalkan kemakmuran para pemegang saham (stockholder wealth maximization) (Amelda, 2019). Faktor-faktor yang mempengaruhi nilai perusahaan diantaranya profitabilitas dan struktur modal.

Struktur modal yang optimal adalah struktur modal yang mampu menghasilkan nilai perusahaan yang maksimal dengan biaya modal yang minimal dengan menggunakan utang secara optimal. Pemenuhan kebutuhan modal dapat diperoleh dari beberapa sumber. Sumber modal apabila dilihat dari asalnya dapat dibedakan menjadi dua sumber yaitu, sumber internal (internal source) dan sumber eksternal (eksternal source) (Riyanto, 2011). Sumber modal internal adalah modal yang berasal dari dalam perusahaan itu sendiri, dan apabila dana internal perusahaan masih belum mampu menutupi biaya operasional perusahaan, maka diperlukan modal lain yaitu modal eksternal yang berasal dari pihak luar perusahaan. Pengaturan komposisi modal perusahaan ini disebut dengan struktur modal.

Penelitian terdahulu yang mengkaji tentang pengaruh struktur modal terhadap nilai perusahaan telah banyak dilakukan dan menghasilkan kesimpulan. Penelitian yang dilakukan Rahmat (2017) membuktikan bahwa profitabilitas berpengaruh terhadap nilai perusahaan pada PT. Jababeka,

Tbk periode tahun 2011-2015. Begitu pula dengan penelitian yang dilakukan Parhusip dkk (2016) menyatakan bahwa struktur modal berpengaruh secara parsial terhadap nilai perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2011-2014. Hal ini berarti struktur modal yang berupa total dari ekuitas dan kewajiban jangka panjang pada perusahaan makanan dan minuman telah berperan penting dalam kontribusi peningkatan nilai perusahaan.

Faktor lain yang mempengaruhi nilai perusahaan dilihat dari tingkat profitabilitas yang dimiliki oleh perusahaan. Profitabilitas menunjukkan kemampuan perusahaan dalam memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri (Sartono, 2010: 122). Profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan keuntungan pada tingkat penjualan aset dan modal saham tertentu. Dari sudut pandang investor, salah satu indikator penting untuk melihat prospek perusahaan di masa datang adalah dengan melihat sejauh mana pertumbuhan profitabilitas perusahaan (Amelda, 2019).

Penelitian terdahulu yang mengkaji tentang pengaruh profitabilitas terhadap nilai perusahaan banyak dilakukan dengan berbagai kesimpulan. Penelitian yang dilakukan Amelda dkk (2019) menyatakan bahwa profitabilitas berpengaruh terhadap nilai perusahaan pada PT. Jasa Marga (Persero) Tbk Tahun 2010–2017. Penelitian lainnya dari Mispiyanti (2020) menyatakan bahwa profitabilitas berpengaruh negatif terhadap nilai perusahaan BUMN Indonesia pada tahun 2015-2018. Hal ini menunjukkan bahwa semakin tinggi profitabilitas maka nilai perusahaan tinggi dan semakin rendah profitabilitas maka nilai perusahaan rendah. Semakin baik

perusahaan membayar return terhadap pemegang saham akan meningkatkan nilai perusahaan.

Terdapat empat Bank BUMN (Persero) yang ada di Indonesia meliputi. Bank BUMN (persero) terdiri dari PT. Bank Rakyat Indonesia (BRI), PT. Bank Negara Indonesia (BNI). PT. Bank Tabungan Negara (BTN). PT. Bank Mandiri. Perkembangan struktur modal (CR dan DER), profitabilitas (ROA dan ROE) dan nilai perusahaan (PVB) pada Bank BUMN (Bank Persero) pada tahun 2010-2014 dilihat pada tabel 1.1 berikut:

Table 1.1

Perkembangan Struktur Modal, Profitabilitas dan Nilai Perusahaan BUMN 2015-2019

No. BUMN Tahun

Struktur Modal Profitabilitas Nilai Perusahaan CR (kali) DER (%) ROA (%) ROE (%) PVB (kali) 1 Bank Rakyat Indonesia 2015 117.07 667.60 4,19 28,89 0.50 2016 119.53 577.90 3,84 23,08 0.39 2017 119.98 562.03 3,69 20,03 2.67 2018 118.91 596.10 3,68 20,49 2.44 2019 119.74 573.45 3,50 19,41 2.60 2 Bank Negara Indonesia 2015 123.23 551.76 2,64 17,21 1.17 2016 122.39 576.06 2,69 15,54 1.14 2017 121.44 603.76 2,75 15,60 1.83 2018 120.46 621.07 2,78 16,10 1.49 2019 122.82 561.96 2,42 14,00 1.17 3 Bank Tabungan Negara 2015 108.78 1139.58 1,61 16,84 0.10 2016 117.14 1019.51 1,76 18,35 0.96 2017 116.71 1033.71 1,71 18,11 1.75 2018 116.17 1106.46 1,34 14,89 1.13 2019 115.71 1130.43 0,13 1,00 0.94 4 Bank Mandiri 2015 123.62 622.67 3,15 23,03 0.90 2016 125.97 678.64 1,95 11,12 0.88 2017 126.65 512.94 2,72 14,53 2.20 2018 127.63 509.27 3,17 16,23 1.86 2019 128.52 490.71 3,03 15,08 1.71

Berdasarkan tabel di atas, diketahui bahwa Current Ratio (CR) BUMN periode 2015-2019 menunjukkan bahwa angka Current Ratio (CR) lebih dari 1,0 kali. Dengan demikian, BUMN tersebut memiliki kemampuan yang baik dalam melunasi kewajibannya. Karena perbandingan aktivanya lebih besar dibanding kewajiban yang dimiliki. Namun jika seandainya Current Ratio (CR) yang dimiliki BUMN nilainya di bawah 1,0 kali, maka kemampuannya dalam melunasi utang masih dipertanyakan.

Debt to Equity Ratio (DER) BUMN periode 2015-2019 menunjukkan bahwa angka Debt to Equity Ratio (DER) lebih dari 100% yang mengindikasikan bahwa DER yang tinggi pada BUMN menunjukan seberapa besar jumlah simpanan pihak ketiga (DPK) atau nasabah BUMN yang menyimpan uangnya di BUMN tersebut. Semakin besar jumlah simpanan nasabah di bank tersebut (yang mengakibatkan DER tinggi) maka semakin banyak dana yang bisa disalurkan sebagai kredit oleh BUMN tersebut, sehingga potensi keuntungan yang bakal diperoleh oleh BUMN yang bersangkutan akan semakin besar.

Return on Assets (ROA) BUMN periode 2015-2019 menunjukkan bahwa angka Return on Assets (ROA) berbeda dari setiap bank BUMN. Kriteria perbankan dikatakan sehat/baik ketika ROA > 2%. Namun masih ada BUMN tersebut yang memiliki nilai ROA < 2%. Nilai rasio antara keuntungan yang diperoleh perusahaan dengan penggunaan aktiva yang lebih dari 2% dapat menggambarkan bahwa kemampuan untuk mendapatkan laba bersih semakin tinggi dibandingkan aktiva BUMN yang digunakan. Pengaruh yang dirasakan adalah nilai jual harga saham. BUMN

dengan ROA yang baik akan dapat meningkatkan kepercayaan investor untuk membeli saham pada BUMN dengan nilai ROA > 2%.

Return on Equity (ROE) BUMN periode 2015-2019 menunjukkan bahwa angka Return on Equity (ROE) dominan > 12%. Angka ROE dapat dikatakan baik/sehat apabila > 12%. Nilai ROE yang kurang dari 12% dapat mempengaruhi investor dalam menanamkan saham pada perusahaan tersebut, hal ini dikarenakan nilai deviden yang akan diterima akan semakin mengecil, oleh karena itu investor akan membeli saham dengan pertimbangann bahwa deviden yang akan diterima semakin besar dibanding perusahaan dengan ROE yang kecil.

Penciptaan nilai perusahaan semakin tinggi dengan penggunaan sumber daya alam serta pemberdayaan masyarakat sekitar menjadi tidak terkontrol lagi. Penggunaan sumber daya alam tersebut bertujuan untuk meningkatkan kinerja perusahaan hingga mencapai eksistensinya. Usaha peningkatan nilai perusahaan yang dilakukan terkadang melupakan tanggung jawab sosial perusahaan untuk tetap menjaga keberlanjutan sumber daya yang digunakan, baik untuk sumber daya alamnya maupun sumber daya manusia yang dilibatkan.

Fenomena di atas mengidentifikasi bahwa kemampuan perusahaan untuk memperoleh laba, tetapi juga banyaknya penggunaan hutang oleh perusahaan dalam menjalankan aktivitasnya. Penggunaan hutang yang besar dan semakin tinggi pada perusahaan akan mempengaruhi terhadap tingkat keuntungan yang diperoleh oleh investor karena semakin besar penggunaan hutang maka akan semakin besar juga beban bunga yang

ditanggung sehingga mengurangi tingkat keuntungan yang akan diperoleh perusahaan dan akan berdampak pada nilai perusahaan.

Pada dasarnya investor hendaknya memperhatikan informasi mengenai profitabilitas dari suatu perusahaan karena dengan rasio ini investor dapat mengukur kemampuan sebuah perusahaan dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar rasio profitabilitas suatu perusahaan, semakin besar pula tingkat keuntungan yang dicapai perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset. Melihat fenomena tersebut, menarik untuk dikaji dalam bentuk karya ilmiah dengan judul “Pengaruh Struktur Modal dan Profitabilitas Terhadap Nilai Perusahaan (Studi Pada Bank BUMN yang Terdaftar di BEI Periode 2015-2019)”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini yaitu:

1. Apakah Debt to Ratio berpengaruh terhadap Price Book Value pada BUMN yang terdaftar di BEI periode 2015-2019?

2. Apakah Current Ratio berpengaruh terhadap Price Book Value pada BUMN yang terdaftar di BEI periode 2015-2019?

3. Apakah Return on Asset berpengaruh terhadap Price Book Value pada BUMN yang terdaftar di BEI periode 2015-2019?

4. Apakah Return on Equity berpengaruh terhadap Price Book Value pada BUMN yang terdaftar di BEI periode 2015-2019?

C. Tujuan Penelitian

Penelitian ini memiliki tujuan:

1. Untuk mengetahui apakah ada pengaruh Debt to Ratio terhadap Price Book Value pada BUMN yang terdaftar di BEI periode 2015-2019

2. Untuk mengetahui apakah ada pengaruh Current Ratio terhadap Price Book Value pada BUMN yang terdaftar di BEI periode 2015-2019

3. Untuk mengetahui apakah ada pengaruh Return on Asset terhadap Price Book Value pada BUMN yang terdaftar di BEI periode 2015-2019

4. Untuk mengetahui apakah ada pengaruh Return on Equity terhadap Price Book Value pada BUMN yang terdaftar di BEI periode 2015-2019

D. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat kepada:

1. Bagi perusahaan dijadikan sebagai pertimbangan dalam penilaian kinerja bank sehingga dapat menentukan kebijakan dalam meningkatkan kinerja, terutama dalam menjaga nilai perusahaan serta mengetahui seberapa pengaruh struktur modal dan profitabilitas.

2. Bagi akademisi mampu memberikan pandangan dan wawasan terhadap penilaian nilai perusahaan perbankan dengan menggunakan rasio DER, ROA dan PVB dan memberikan pengetahuan perbankan khususnya mengenai pengaruh struktur modal dan profitabilitas terhadap nilai perusahaan perbankan.

3. Bagi pemerintah atau pihak lain adalah sebagai masukan untuk pengambilan keputusan dan membuat kebijakan yang akan diambil mengenai dunia perbankan, sehingga nilai perusahaan dapat meningkat yang dampaknya akan dirasakan investor.

9 A. Tinjauan Teori

1. Struktur Modal

Menurut Keown dan Martin (2010: 148) struktur modal adalah campuran sumber-sumber dana jangka panjang yang digunakan perusahaan. Sedangkan menurut Riyanto (2001: 22), Struktur modal adalah pembelanjaan permanen di mana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri. Struktur modal merupakan bagian dari struktur keuangan, karena didalam struktur keuangan tercermin keseluruhan pasiva dalam neraca, yaitu keseluruhan modal asing (baik jangka panjang maupun jangka pendek) dan jumlah modal sendiri.

Struktur modal merupakan bagian dari struktur keuangan, karena di dalam struktur keuangan tercermin keseluruhan pasiva dalam neraca, yaitu keseluruhan modal asing (baik jangka panjang maupun jangka pendek) dan jumlah modal sendiri. Kombinasi yang baik akan menghasilkan struktur modal yang optimal. Struktur modal dapat diketahui dengan membandingkan total utang dengan total modal sendiri. Perusahaan yang mempunyai struktur modal yang baik, yaitu perusahaan yang mempunyai utang sangat besar karena akan memberikan beban berat kepada perusahaan yang bersangkutan (Harjito, 2010: 240).

Kamaludin (2011: 306) mengemukakan bahwa struktur modal adalah pertimbangan jumlah utang jangka pendek yang bersifat permanen, utang jangka panjang, saham preferen dan saham biasa. Struktur modal atau

Capital structure dalam penelitian ini adalah variabel independen. Struktur modal diartikan sebagai bentuk proporsi finansial perusahaan yaitu antara modal yang dimiliki yang bersumber dari utang jangka panjang (long-term liabilities) dan modal sendiri (shareholder’s equity) yang menjadi sumber pembiayaan suatu perusahaan.

Kombinasi yang baik akan menghasilkan struktur modal yang optimal. Struktur modal dapat diketahui dengan membandingkan total utang dengan total modal sendiri. Perusahaan yang mempunyai struktur modal yang baik, yaitu perusahaan yang mempunyai utang sangat besar karena akan memberikan beban berat kepada perusahaan yang bersangkutan (Harjito, 2010: 240). Kamaludin (2011: 306) mengemukakan bahwa struktur modal adalah pertimbangan jumlah utang jangka pendek yang bersifat permanen, utang jangka panjang, saham preferen dan saham biasa.

Menurut Warsono (2002: 234), struktur modal secara umum terdiri dari tiga komponen yaitu sebagai berikut:

a. Hutang jangka panjang (long term debt), yaitu yaitu utang yang masa jatuh tempo pelunasannya lebih dari satu tahun. Komponen modal jangka panjang yang berasal dari utang biasanya terdiri dari utang hipotek, obligasi, dan bentuk utang jangka panjang lainnya, seperti pinjaman jangka panjang dari bank.

b. Saham preferen (preferred strock), yaitu bentuk komponen modal jangka panjang yang merupakan kombinasi antara modal sendiri (saham biasa) dengan utang jangka panjang. Dengan karakterisitik inilah saham preferen sering disebut dengan sekuritas hibrida (hybrid security).

c. Ekuitas saham biasa (common stock equity), yaitu bentuk komponen modal jangka panjang yang ditanamkan oleh para investor yang pemegangnya memiliki klaim residual atas laba dan kekayaan perusahaan.

Faktor-faktor yang mempunyai pengaruh terhadap struktur modal perusahaan, menurut Brigham dan Houston (2014: 42-43) adalah:

a. Stabilitas Penjualan. Jika penjualan relatif stabil, perusahaan dapat secara aman menggunakan hutang lebih banyak dan berani menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil.

b. Struktur Aktiva. Apabila aktiva perusahaan cocok digunakan untuk dijadikan agunan kredit perusahaan tersebut cenderung menggunakan banyak hutang.

c. Leverage operasi. Jika hal–hal lain tetap sama, perusahaan dengan leverage operasi yang lebih kecil cenderung lebih mampu untuk memperbesar leverage keuangan karena ia akan mempunyai resiko bisnis yang lebih kecil.

d. Tingkat Pertumbuhan. Perusahaan–perusahaan yang mempunyai tingkat pertumbuhan lebih cepat, akan membutuhkan dana dari sumber ekstern yang lebih besar.

e. Profitabilitas. Perusahaan dengan tingkat pengembalian yang tinggi atas investasi, menggunakan hutang yang relatif kecil. Laba ditahannya yang tinggi sudah memadai membiayai sebagian besar kebutuhan pendanaan. f. Pajak. Bunga merupakan biaya yang dapat mengurangi pajak

tingkat pajak perusahaan, semakin besar keuntungan dari penggunaan pajak, semakin besar daya tarik penggunaan hutang.

g. Pengendalian. Pertimbangan pengendalian dapat mengarah pada penggunaan dari utang maupun ekuitas, karena jenis modal yang melindungi manajemen akan bervariasi dari situasi satu ke situasi lain. h. Sikap manajemen. Beberapa manajemen cenderung lebih konservatif dari

pada yang lainnya, dan akibatnya menggunakan lebih sedikit hutang dari pada rata-rata perusahaan di dalam industri mereka, sedangkan manajemen yang agresif menggunakan lebih banyak utang di dalam pencarian akan laba yang lebih tinggi.

i. Sikap Pemberi Pinjaman dan agen pemberi peringkat. Tanpa memperhatikan analisis para manajer atas faktor–faktor leverage yang tepat bagi perusahaan mereka, sikap pemberi pinjaman dan perusahaan penilai peringkat seringkali mempengaruhi keputusan struktur keuangan. j. Kondisi Pasar. Keadaan pasar modal sering mengalami perubahan dalam

menjual sekuritas harus menyesuaikan dengan kondisi pasar modal tersebut.

k. Kondisi Internal Perusahaan. Apabila perusahaan memperoleh keuntungan yang rendah sehingga tidak menarik bagi investor, maka perusahaan lebih menyukai pembelanjaan dengan hutang dari pada mengeluarkan saham.

l. Fleksibilitas Keuangan. Seorang manajer pendanaan yang pintar adalah selalu dapat menyediakan modal yang diperlukan untuk mendukung operasi.

Rasio pengukuran struktur modal digunakan untuk mengukur seberapa banyak dana yang disediakan oleh pemilik perusahaan dalam proporsinya dengan dana yang diperoleh dari kreditur perusahaan. Rasio yang digunakan untuk mengukur struktur modal dalam penelitian ini yaitu Debt to Equity Ratio (DER) dan Curren Ratio (CR). Menurut Kasmir (2009: 157) menyatakan bahwa DER mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh berapa bagian modal sendiri yang digunakan untuk membayar hutang.

Menurut Husnan dan Pujiastuti (2006) Debt to Equity Ratio (DER) merupakan perbandingan antara hutang dengan modal sendiri. Debt to Equity Ratio menurut Fahmi (2014) adalah ukuran yang dipakai dalam menganalisis laporan keuangan untuk memperlihatkan besarnya jaminan yang tersedia untuk kreditur. Hartono (2013) menyatakan debt to equity ratio merupakan salah satu rasio leverage yang bertujuan untuk mengukur kemampuan dari modal sendiri yang dijadikan jaminan untuk keseluruhan hutang perusahaan. Harahap (2015) menyatakan rasio hutang atas modal atau debt to equity ratio menggambarkan sejauh mana modal pemilik dapat menutupi hutang-hutang kepada pihak luar (kreditur). Debt to equity ratio (DER) dapat dihitung dengan rumus sebagai berikut:

DER

=

Total HutangEkuitas Pemegang Saham

x 100%

Rasio lancar (current ratio) adalah ukuran yang umum digunakan atas solvensi jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan utang ketika jatuh tempo (Fahmi, 2014). Current ratio digunakan untuk mengukur kemampuan korporasi dalam memenuhi kewajiban jangka pendek, dengan asumsi bahwa semua aktiva lancar dikonversikan ke dalam

kas, Indikator yang digunakan untuk menghitung rasio lancar adalah dengan rumus:

CR

=

Aktiva LancarPassiva Lancar

2. Profitabilitas

Profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan keuntungan pada tingkat penjualan aset dan modal saham tertentu (Amelda, 2019). Profitabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain profitabilitas adalah kemampuan perusahaan unutuk menghasilkan laba selama periode tertentu (Riyanto, 2001: 35).

Tujuan utama dari perusahaan adalah untuk mendapatkan laba untuk menjamin kelangsungan hidup perusahaan. Keberhasilan suatu perusahaan bukan hanya dilihat dari besarnya laba yang diperoleh atau dihasilkan oleh perusahaan, tetapi hal ini harus dihubungkan dengan jumlah modal yang digunakan untuk memperoleh laba yang dimaksud. Bagi perusahaan pada umumnya masalah profitabilitas adalah lebih penting dari persoalan laba, karena laba yang besar saja belum dapat menjadi ukuran bahwa perusahaan itu telah dapat bekerja dengan efisien. Efisiensi baru dapat diketahui dengan membandingkan laba tersebut, atau dengan kata lain menghitung tingkat profitabilitasnya. Dengan demikian maka yang harus diperhatikan oleh perusahaan adalah tidak hanya bagaimana usaha untuk memperbesar laba, tetapi yang lebih penting adalah usaha untuk meningkatkan profitabilitasnya (Yahya, 2011: 29).

Berhubungan dengan itu maka bagi perusahaan pada umumnya usahanya lebih diarahkan untuk mendapatkan titik profitabilitas maksimal

dari pada laba maksimal. Oleh karena itu semakin tinggi profitabilitas perusahaan maka mencerminkan bahwa semakin tinggi tingkat efisiensi perusahaan. Untuk lebih jelasnya tentang profitabilitas sebagai berikut profitabilitas perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut (Riyanto, 2008: 35).

Ada beberapa faktor yang mempengaruhi profitabilitas perusahaan, (Hanafi, 2004: 42 ) yaitu:

a. Jenis Perusahaan

Profitabilitas perusahaan akan sangat bergantung pada jenis perusahaan, jika perusahaan menjual barang konsumsi atau jasa biasanya akan memiliki keuntungan yang stabil dibandingkan dengan perusahaan yang memproduksi barang-barang modal.

b. Umur Perusahaan

Sebuah perusahaan yang telah lama berdiri akan lebih stabil bila dibandingkan dengan perusahaan yang baru berdiri. Umur perusahaan ini adalah umur sejak berdirinya perusahaan hingga perusahaan tersebut masih mampu menjalankan operasinya.

c. Skala Perusahaan

Jika skala ekonominya lebih tinggi, berarti perusahaan dapat menghasilkan produk dengan biaya yang rendah. Tingkat biaya rendah tersebut merupakan cara untuk memproleh laba yang diinginkan.

d. Harga Produksi

Perusahaan yang biaya produksinya relatif lebih murah akan memiliki keuntungan yang lebih baik dan stabil daripada perusahaan yang biaya produksinya tinggi.

e. Habitat Bisnis

Perusahaan yang bahan produksinya dibeli atas dasar kebiasaan (habitual basis) akan memperoleh kebutuhan lebih stabil dari pada non `habitual basis.

f. Produk yang Dihasilkan

Perusahaan yang bahan produksinya berhubungan dengan kebutuhan pokok biasanya penghasilan perusahaan tersebut akan lebih stabil dari pada perusahaan yang memproduksi barang modal.

Terdapat beberapa cara untuk mengukur besar kecilnya profitabilitas (Sudana, 2011: 26), yaitu sebagai berikut:

a. Return on Equity (ROE) menunjukkan kemampuan perusahaan yang dapat dihasilkan oleh modal sendiri dari perusahaan tersebut dengan membandingkan antara laba bersih dengan modal sendiri dari suatu perusahaan.

b. Return on Asset (ROA) menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih dari total aset perusahaan dengan membandingkan antara laba bersih dengan total aset perusahaan.

Pengukuran profitabilitas menggunakan rasio Return on Asset (ROA) dan Return on Equity (ROE). ROA sering disebut sebagai rentabilitas ekonomi memberikan informasi seberapa efisien suatu perusahaan dalam melakukan kegiatan usahanya. Rasio ini menunjukan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor. Rasio ini mengukur tingkat pengembalian investasi yang telah dilakukan perusahaan dengan menggunakan seluruh aktiva yang dimilikinya. Semakin tinggi ROA semakin tinggi kemampuan

perusahaan untuk menghasilkan keuntungan. Semakin tinggi keuntungan yang dihasilkan perusahaan akan menjadikan investor tertarik akan nilai saham (Arifin, 2002: 65).

Return on Asset (ROA) dihitung dengan rumus: ROA = Net Income

assets x 100%

Return on Equity (ROE) atau sering disebut rentabilitas modal sendiri yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan memanfaatkan modal saham yang dimiliki perusahaan. Return on Equity (ROE) mengukur kemampuan perusahaan menghasilkan laba berdasrkan modal saham tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham.

Return on Equity (ROE) digunakan untuk mengukur laba setelah pajak dengan modal yang dimiliki oleh perusahaan. Menurut Brigham dan Houston (2010: 149) menjelaskan bahwa pengembalian atas ekuitas biasa (Return on Equity) merupakan rasio laba bersih terhadap ekuitas biasa yang mengukur tingkat pengembalian atas investasi pemegang saham biasa. Perusahaan yang memiliki tingkat profitabilitas yang tinggi mencerminkan bahwa perusahaan mampu memanfaatkan modalnya dengan baik untuk menghasilkan laba. Profitabilitas yang tinggi menjadi sinyal positif bagi reaksi pasar sehingga dapat meningkatkan harga saham suatu perusahaan

Return On Equity (ROE) dihitung dengan rumus:

ROE

=

Laba Setelah Pajak3. Nilai Perusahaan

Nilai perusahaan dapat dianggap sebagai “kue bola”. Tujuan dari manajer adalah untuk memperbesar “kue bola” tersebut keputusan struktur permodalan (capital structure decision) dapat dilihat sebagai bagaimana baiknya memotong “kue bola” tersebut. Jika bagaimana anda memotong mempengaruhi ukuran “kue bola” tersebut maka keputusan struktur permodalan ada pengaruhnya. Nilai perusahaan merupakan nilai pasar hutang ditambah dengan nilai pasarequity (Rodoni dan Ali, 2010: 3-4). Harga saham dan nilai perusahaan mengikhtisarkan penilaian kolektif investor tentang seberapa baikkah keadaan suatu perusahaan, baik kinerja saat ini maupun prospek masa depannya. Oleh sebab itu, peningkatan harga saham mengirimkan sinyal positif dari investor kepada manajer. Dan inilahkeunggulan penting perusahaan go public. Perusahaan tertutup tidak bias mengunakan harga saham sebagai ukuran kinerja (Brealy, Myers & Marcus, 2007: 56).

Nilai perusahaan adalah nilai jual perusahaan atau nilai tambah bagi pemegang saham (Djohanputra, 2004: 34) Nilai perusahaan merupakan ukuran nilai objektif oleh publik dan orientasi pada kelangsungan hidup perusahaan (Harmono, 2009: 1). Jadi, peneliti menyimpulkan bahwa nilai perusahaan adalah nilai jual perusahaan atau nilai tambah bagi pemegang saham, ukuran nilai objektif oleh publik dan orientasi pada kelangsungan hidup perusahaan. Menurut Arifin (2005: 57), nilai perusahaan didasarkan atas tiga kelompok utama aset, yaitu:

a. Financial asset, seperti kas surat-surat berharga yang sering disebut juga dengan financial capital.

b. Physical asset, terdiri atas peralatan, gedung, tanah, disebut juga dengan tangible asset.

c. Intangible asset, yaitu organizational capital, seperti aliansi bisnis, customer capital, merek, reputasi kualitas dan pelayanan, dan intellectual capital (paten, desain produk, dan teknologi), goodwill, dan human capital. Beberapa pendekatan analisis rasio dalam penilaian nilai perusahaan, terdiri dari pendekatan price earning ratio (PER), price book value ratio (PBV), market book ratio (MBR), deviden yield ratio dan deviden payout ratio (DPR)

(Brigham dan Houston, 2001: 86)

. PBV digunakan untuk mengukur nilai perusahaan dalam penelitian ini. Rasio ini menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan (Rodoni dan Ali, 2010: 57).Indikator yang digunakan dalam penelitian ini adalah PBV. Rasio harga saham terhadap nilai buku perusahaan atau price book value (PBV), menunjukkan tingkat kemampuan perusahaan menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan. PBV yang tinggi mencerminkan harga saham yang tinggi dibandingkan nilai buku perlembar saham. Semakin tinggi harga saham, semakin berhasil perusahaan menciptakan nilai bagi pemegang saham. Keberhasilan perusahaan menciptakan nilai tersebut tentunya memberikan harapan kepada pemegang saham berupa keuntungan yang lebih besar pula, secara sederhana menyatakan bahwa PBV merupakan rasio pasar (market ratio) yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya (Sartono, 2001: 54).

Rasio ini dihitung dengan formula:

PVB = Harga Saham Per Lembar Saham

Semakin tinggi PBV berarti pasar percaya akan prospek perusahaan tersebut. Harga saham adalah harga yang terjadi di pasar bursa pada waktu tertentu yang ditentukan oleh pelaku pasar yaitu permintaan dan penawaran pasar (Harmono, 2017: 68). Nilai buku adalah nilai bila perusahaan tersebut dijual oleh pemegang saham dengan mengandaikan seluruh utang telah dilunasi (Soemarno, 2005: 71).

PBV mempunyai beberapa keunggulan sebagai berikut:

a. Nilai buku mempunyai ukuran intutif yang relatif stabil yang dapat di perbandingkan dengan harga pasar. Investor yang kurang percaya dengan metode discounted cash flow dapat menggunakan price book value sebagai perbandingan.

b. Nilai buku memberikan standar akuntansi yang konsisten untuk semua perusahaan. PBV dapat diperbandingkan antara perusahaan-perusahaan yang sama sebagai petunjuk adanya under atau overvaluation.

c. Perusahaan-perusahaan dengan earning negatif, yang tidak bisa dinilai dengan menggunakan price earning ratio (PER) dapat dievaluasi menggunakan PBV.

B. Tinjauan Empiris

Penelitian ini, selain membahas teori-teori yang relevan dengan penelitan, dilakukan juga penhkajian terhadap hasil-hasil penelitian yang sudah pernah dilakukan para peneliti. Pengkajian atas hasil-hasil penelitian terdahulu akan sangat membantu peneliti dalam menelaah masalah yang akan dibahas dengan berbagai pendekatan spesifik. Selain itu, dengan mempelajari hasil-hasil penelitian terdahulu akan memberikan pemahaman komperhensif mengenai posisi peneliti.

Table 2.1 Tinjauan Empiris

No. Nama

Peneliti/Tahun

Judul Penelitian Metodologi Hasil Penelitian

1 Lanti Triagustina, Edi Sukarmanto dan Helliana Helliana (2015) Pengaruh Return On Asset (ROA) dan Return On Equity (ROE) terhadap Nilai Perusahaan pada Perusahaan Manufaktur Subsektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia Periode 2010-2012 Analisis Regresi Linear Berganda Secara simultan menyatakan bahwa Return on Asset dan Return on Equity berpengaruh signifikan terhadap Nilai Perusahaan pada perusahaan manufaktur subsektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2010-2012. Dan hasil penelitian secara parsial menyatakan bahwa Return on Asset berpengaruh negatif dan signifikan terhadap Nilai Perusahaan dan Return on Equity berpengaruh positif dan signifikan terhadap Nilai Perusahaan. 2 Ni Luh Devianasari Dan Ni Putu Santi Suryantini (2015) Pengaruh Price Earning Ratio, Debt To Equity Ratio, dan Dividen Payout Ratio terhadap Nilai Perusahaan pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Analisis Regresi Linear Berganda

Model regresi yang digunakan telah memenuhi uji asumsi klasik. Dari hasil penelitian dapat diketahui secara simultan price earning ratio, debt to equity ratio, dividen payout ratio secara serempak berpengaruh positif signifikan terhadap nilai perusahaan, sedangkan secara parsial price earning ratio

berpengaruh

negatif tidak signifikan terhadap nilai perusahaan. Debt to equity ratio berpengaruh positif signifikan terhadap nilai perusahaan. Dividen payout ratio berpengaruh positif tidak signifikan terhadap nilai perusahaan. 3 Zuhria Hasania, Sri Murni dan Yunita Mandagie (2016) Pengaruh Current Ratio, Ukuran Perusahaan Struktur Modal, dan ROE terhadap Nilai Perusahaan Farmasi Yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014 Analisis Regresi Linear Berganda Variabel Current Ratio berpengaruh secara signifikan terhadap Nilai Perusahaan. Variabel Ukuran Perusahaan tidak berpengaruh signifikan terhadap Nilai Perusahaan. Variabel Struktur Modal berpengaruh secara signifikan terhadap Nilai Perusahaan. Variabel ROE berpengaruh secara signifikan terhadap Nilai Perusahaan. Dan secara simultan CR, Ukuran Perusahaan,

Struktur Modal, dan ROE berpengaruh secara signifikan terhadap Nilai Perusahaan. 4 Rita Kusumawati dan Irham Rosady (2018) Pengaruh Sturuktur Modal dan Profitabilitas terhadap Nilai Perusahaan dengan Kepemilikan Manajerial sebagai Variabel Analisis Regresi (MRA) atau interaksi tes Hasilnya menunjukkan bahwa ibukota struktur yang diukur

dengan DER

memiliki nilai positif dan signifikan effecton

Moderasi profitabilitas yang diukur oleh ROA memiliki nilai perusahaan yang positif dan significanton, memiliki struktur permodalan yang dikelola oleh kepemilikan manajerial efek negatif dan signifikan di nilai perusahaan dan profitabilitas yang dikelola oleh manajerial kepemilikan memiliki efek negatif dan signifikan pada nilai perusahaan. 5 Nelly Agustina Musabbihan dan Ni Ketut Purnawati (2018) Pengaruh Profitabilitas dan Kebijakan Dividen terhadap Nilai Perusahaan dengan Struktur Modal sebagai Pemediasi Analisis jalur (path) Profitabilitas berpengaruh positif signifikan terhadap struktur modal, kebijakan dividen berpengaruh positif tidak signifikan terhadap struktur modal, profitabilitas, kebijakan dividen, dan struktur modal berpengaruh positif signifikan terhadap nilai perusahaan, dan struktur modal mampu memediasi antara pengaruh profitabilitas terhadap nilai perusahaan namun tidak dapat memediasi pengaruh kebijakan dividen terhadap nilai perusahaan 6 Stenyverens J.D Lasut, Paulina Van Rate dan

Pengaruh Ukuran Perusahaan, Analisis Regresi Linier 1 Ukuran Perusahaan, Profitabilitas dan

Michael Ch. Raintung (2018) Profitabilitas, dan Likuiditas terhadap Struktur Modal Pada Perusahaan Otomotif Yang Terdaftar di Bursa Efek Indonesia Periode 2012-2015

Berganda Likuiditas secara simultan bersama-sama memiliki pengaruh signifikan terhadap Struktur Modal. Hipotesis 2 Ukuran Perusahaan secara parsial memiliki pengaruh positif dan signifikan terhadap Struktur Modal, Hipotesis 3 Profitabilitas secara parsial tidak memiliki pengaruh signifikan terhadap Struktur Modal, Hipotesis 4 Likuiditas secara parsial memiliki pengaruh negatif dan signifikan terhadap Struktur Modal. 7 Priska Sondakh, Ivonne Saerang dan Reitty Samadi (2019) Pengaruh Struktur Modal (ROA, ROE dan DER) terhadap Nilai Perusahaan (PBV) pada Perusahaan Sektor Properti Yang Terdaftar di BEI (Periode 2013-2016) Analisis Regresi Linear Berganda Secara simultan Return on Assets, Return on Equity dan Debt to Equity Ratio berpengaruh signifikan terhadap nilai perusahaan pada perusahaan property yang terdaftar di BEI. Secara parsial Return on Assets tidak berpengaruh signifikan terhadap Nilai Perusahaan, Return on Equity secara parsial berpengaruh signifikan terhadap Nilai Perusahaan dan Debt to Equity Ratio secara parsial tidak berpengaruh signifikan terhadap Nilai Perusahaan.

8 A. Kadim & Nardi Sunardi (2019) Pengaruh Profitabilitas, Ukuran Perusahaan terhadap Leverage Implikasi terhadap Nilai Perusahaan Cosmetics and Household yang terdaftar di Bursa Efek Indonesia Analisis Regresi Data Panel Ukuran Perusahaan berpengaruh positif atau signifikan terhadap Leverage, Profitabilitas dan Ukuran Perusahaan berpengaruh positif atau signifikan terhadap Leverage. Profitabilitas berpengaruh tidak signifikan terhadap Nilai Perusahaan. Ukuran Perusahaan berpengaruh

negatif dan positif tidak signifikan terhadap Nilai Perusahaan, Leverage berpengaruh tidak signifikan terhadap Nilai Perusahaan. Profitabilitas, Ukuran Perusahaan, Leverage berpengaruh tidak signifikan terhadap Nilai Perusahaan. 9 Mispiyanti (2020) Pengaruh Struktur Modal, Capital Expenditure, Profitabilitas dan Kebijakan Dividen terhadap Nilai Perusahaan pada Perusahaan BUMN Indonesia Analisis Regresi Linear Berganda Struktur modal yang diproksikan dengan debt to equity ratio tidak berpengaruh terhadap nilai perusahaan BUMN Indonesia pada tahun 2015 -2018. Capital expenditure berpengaruh positif terhadap nilai perusahaan BUMN di Indonesia pada tahun 2015-2018. Profitabilitas berpengaruh negatif terhadap nilai perusahaan BUMN Indonesia

pada tahun 2015-2018. Kebijakan dividen berpengaruh positif terhadap nilai perusahaan BUMN Indonesia tahun 2015-2018. C. Kerangka Konsep

Berdasarkan tinjauan teoretis dan penelitian terdahulu, kerangka pemikiran teoretis yang digunakan dalam penelitian ini menjelaskan pengaruh struktur modal dan profitabilitas terhadap nilai perusahaan pada Bank BUMN yang terdaftar di BEI periode 2015-2019. Struktur modal diukur dengan Debt to Ratio dan Current Ratio, profitabilitas diukur dengan Return on Asset dan Return on Equity, sedangkan nilai perusahaan diukur dengan Price Book Value.

Untuk membantu dalam memahami penelitian ini maka kerangka pikir dapat digambarkan sebagai berikut:

Gambar 2.1. Kerangka Konsep Debt to Ratio (X1)

Current Ratio (X2)

Price Book Value (Y) H1 H2 Return on Asset (X3) Return on Equity (X4) H3 H4

D. Hipotesis

Berdasarkan tinjauan pustaka dan perumusan masalah yang telah dipaparkan maka hipotesis penelitian ini adalah:

1. Diduga Debt to Ratio berpengaruh positif terhadap Price Book Value pada BUMN yang terdaftar di BEI periode 2015-2019.

2. Diduga Current Ratio berpengaruh positif terhadap Price Book Value pada BUMN yang terdaftar di BEI periode 2015-2019.

3. Diduga Return on Asset berpengaruh positif terhadap Price Book Value pada BUMN yang terdaftar di BEI periode 2015-2019.

4. Diduga Return on Equity berpengaruh positif terhadap Price Book Value pada BUMN yang terdaftar di BEI periode 2015-2019.

28 A. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian eksplanatori (explanatory research). Penelitian eksplanatori bertujuan untuk menjelaskan apa-apa yang akan terjadi bila variabel-variabel tertentu dikontrol atau dimanipulasi secara tertentu (Mardalis, 2007: 26). Jadi penelitian ini menggunakan jenis penelitian eksplanatori karena ingin menjelaskan hubungan sebab-akibat yang terjadi antara variabel-variabel yang ada dengan melakukan pengujian hipotesis.

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kuantitatif. Prosesnya berawal dari teori, selanjutnya diturunkan menjadi hipotesis penelitian yang disertai pengukuran dan operasional konsep, kemudian generalisasi empiris yang bersandar pada statistik, sehingga dapatdisimpulkan sebagai temuan penelitian. Teknik analisa kuantitif dapat dibuktikan ada atau tidaknya hubungan antara struktur modal dan profitabilitas atau sejauh mana pengaruh struktur modal dan profitabilitas terhadap nilai perusahaan.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada bank BUMN dengan pengambilan data melalui website www.idx.co.id periode tahun 2015-2019. Waktu penelitian dimulai pada bulan Oktober s/d November 2020. Peneliti memilih melakukan penelitian karena bank BUMN merupakan bank pemerintah yang telah go

public dan selalu mengupload laporan keuangannya secara berkala, sehingga memudahkan untuk mengumpulkan data penelitian.

C. Definisi Operasional Variabel dan Pengukuran

Adapun definisi operasional variabel dan pengukuran dapat dilihat pada tabel berikut ini

Tabel 3.1

Variabel, Definisi Operasional Variabel, Indikator dan Pengukuran No. Variabel Definisi Operasional Indikator Pengukuran

1

Struktur Modal Struktur Modal merupakan gambaran dari bentuk proporsi finansial perusahaan yaitu antara modal yang dimiliki yang bersumber dari hutang jangka panjang dan modal sendiri yang menjadi sumber pembiayaan suatu perusahaan 1. Debt to Equity Ratio (DER) 2. Curren Ratio (CR) Skala Rasio 2 Profitabilitas Profitabilitas merupakan kemampuan memeroleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri 1. Return on Asset (ROA) 2. Return on Equity (ROE) Skala Rasio 3 Nilai Perusahaan Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon investor

Price Book Value Ratio

(PBV) Skala Rasio

D. Populasi dan Sampel

Populasi dalam penelitian ini adalah bank BUMN yang terdaftar di Bursa Efek Indonesia berdasarkan yang termuat dalam Indonesia Stock Exchange periode Tahun 2015-2019. Penarikan sampel yang dilakukan

adalah dengan menggunakan Purposive Sampling Method yaitu pengambilan data disesuaikan dengan kriteria-kriteria yang telah ditentukan sebelumnya. Kriteria penarikan sampel yang digunakan oleh peneliti adalah: 1. Bank BUMN yang terdaftar secara terus-menerus di Bursa Efek Indonesia

selama periode Tahun 2015-2019.

2. Bank BUMN yang menerbitkan laporan keuangan secara terus menerus di Bursa Efek Indonesia selama periode Tahun 2015-2019.

Rincian sampel penelitian sebagai berukut: Tabel 3.2

Daftar Bank BUMN yang Terdaftar di BEI

No. Nama Bank BUMN

1. Bank Negara Indonesia (Persero) Tbk. 2. Bank Rakyat Indonesia (Persero) Tbk. 3. Bank Tabungan Negara (Persero) Tbk. 4. Bank Mandiri (Persero) Tbk.

Sumber: Indonesian Stock Exchange (IDX), 2020.

E. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini ialah data kuantitatif. Data kuantitatif adalah data yan berupa angka-angka yang dianalisis sehingga diperoleh hasil yang tetap. Data tersebut diperoleh dalam bentuk laporan keuangan. Data dalam penelitian ini bersumber dari data sekunder (secondary data), yang berasal dari Laporan Keuangan Bank BUMN yang terdaftar pada Bursa Efek Indonesia yang dipublikasikan di website www.idx.co.id pada tahun 2015-2019.

F. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Studi kepustakaan

Penelitian ini dilakukan dengna cara mengumpulkan data yang berasal dari literatur-literatur, buku-buku perpustakaan, kumpulan informasi dari jaringan internet melalui situs resmi perusahaan dan keterangan-keterangan lain yang berhubungan dengan pembahasan penelitian.

2. Dokumentasi

Teknik pengumpulan data yang digunakan dengan mengumpulkan dokumentasi terhadap data-data sekunder yaitu pengumpulan data berupa laporan keuangan bank BUMN yang dipublikasikan oleh BEI melalui website www.idx.co.id periode tahun 2015-2019.

G. Teknik Analisis Data

Analisa yang dimaksud untuk mengkaji dalam kaitannya dengan pengujian hipotesis penelitian yang telah penulis rumuskan. Kegiatan dalam analisis data adalah mengelompokkan data berdasarkan variabel dan jenis responden, menta-bulasi data berdasarkan variabel dari seluruh responden menyajikan data tiap rumusan masalah dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan (Sugiyono, 2015: 209). Untuk menganalisa data, penulis menggunakan teknik analisis data sebagai berikut:

1. Analisis Rasio

Analisis rasio keuangan bisa dilakukan dengan cara melakukan perhitungan rasio-rasio yang sumbernya diperoleh dari angka-angka yang

tercantum pada neraca keuangan dan laporan laba-rugi suatu perusahaan, selanjutnya rasio-rasio itu disebut sebagai rasio keuangan.

a. Rasio price book value ratio (PBV) dihitung dengan formula: PVB = Harga Saham EKUITAS

Nilai Buku Per Lembar Saham

b. Rasio Debt to Equity Ratio (DER) dihitung dengan formula

DER

=

Total HutangEkuitas Pemegang Saham

x 100%

c. Rasio Curren Ratio (CR) dihitung dengan formula CR = Current Asset

Current Liabilitas

d. Rasio Return on Asset (ROA) dihitung dengan formula ROA = Net Income

assets x 100%

e. Rasio Return On Equity (ROE) dihitung dengan formula ROE

=

Laba Setelah PajakEkuitas x 100%

2. Uji Asumsi Klasik

Uji asumsi klasik ini digunakan untuk menguji kesalahan model regresi yang digunakan dalam penelitian.

a. Uji Normalitas. Uji ini bertujuan untuk menguji apakah model dalam regresi variabel dependen dan variabel independen semuanya memiliki kontribusi normal.

b. Uji Multikolinearitas. Pengujian multikolinearitas dilakukan untuk menjelas-kan kemungkinan terdapatnya hubungan antara variabel independen dengan variabel independen yang lain.

c. Uji Heterokedasitisasi. Tujuan uji ini adalah untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan

ke pengamatan lain tetap, maka disebut homokedastisitas. Jika varian berbeda maka disebut heterokedastisitas.

3. Analisis Regresi Berganda

Analisis regresi berganda yaitu untuk menganalisis seberapa besar pengaruh antara beberapa variabel independen dan variabel dependen. Bentuk umum per-samaan regresi berganda ada sebagai berikut:

Y = α+ β1X1 + β2X2 + β3X3 + β4X4 + e

Keterangan:

Y : Nilai Perusahaan α : konstanta

β1 – β4 : Koefisien regresi dari X1 – X4 X1 : Current Ratio (CR)

X2 : Debt to Equity Ratio (DER) X3 : Return on Asset (ROA) X4 : Return On Equity (ROE)

e : Kesalahan berdistribusi normal dengan rata-rata 0, tujuan perhitungan e diasumsikan nol

4. Uji Hipotesis

Membuktikan hipotesis yang dirumuskan dalam penilitian ini dilakukan uji t dan uji f.

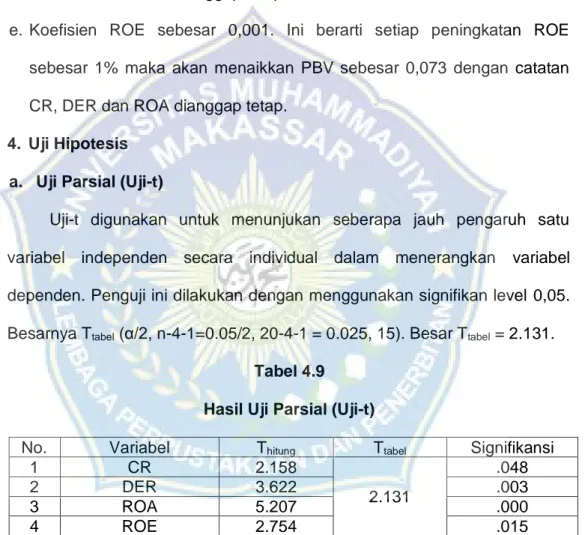

a. Uji Parsial (Uji-t). Pengujian ini dilakukan untuk mengetahui apakah variabel independen secara individu berpengaruh signifikan atau tidak terhadap variabel dependen. Hipotesis yang digunakan adalah sebagai berikut:

H0 : β = 0, tidak ada pengaruh yang signifikan antara variabel struktur modal dan profitabilitas terhadap nilai perusahaan

Ha : β ≠ 0, ada pengaruh yang signifikan antara variabel variabel struktur modal dan profitabilitas terhadap nilai perusahaan

Kriteria uji yang digunakan adalah jika t-test lebih besar dari nilai t-tabel (t-test > t-tabel misalnya pada tingkat signifikan Level Of Significancy) 5% maka dapat disimpulkan bahwa H0 ditolak (rejected) artinya variabel independen secara individual mempunyai pengaruh yang signifikan terhadap variabel dependen. Sebaliknya, jika nilai t-test lebih kecil dari nilai t-tabel (t-test < t-tabel) misalnya pada tingkat signifikan 5% maka dapat disimpulkan bahwa tidak ada pengaruh secara parsial (individu) dari semua variabel independen terhadap dependen.

b. Uji Determinan (R2)

Untuk mengetahui berapa besar persentase pengaruh antara variabel bebas (X1 dan X2) terhadap variabel terikat (Y). Jika (R2) semaki besar (mendekati satu), maka dapat dikatakan bahwa kemampuan menjelaskan variabel bebas (X1, X2) adalah besar terhadap variabel terikat (Y). hal ini berarti model yang digunakan semakin kuat untuk menerangkan pengaruh variabel bebas terhadap variabel terikat. Sebaliknya jika R2) semakin kecil (mendekati nol) maka dapat dikatakan bahwa pengaruh variabel (X1, X2) terhadap Variabel terikat (Y) semakin kecil. Hal ini berarti model yang digunakan tidak kuat untuk menerangkan pengaruh variabel bebas yang diteliti terhadap variabel terikat.

35 A. Deskripsi Bank Umum Milik Negara 1. Profil Bursa Efek Indonesia (BEI)

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana mestinya. Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Perdagangan surat berharga di mulai di Pasar Modal Indonesia semenjak 3 Juni 1952. Namun, tonggak paling besar terjadi pada 10 Agustus 1977, yang dikenal sebagai kebangkitan Pasar Modal Indonesia. Setelah Bursa Efek Jakarta dipisahkan dari Institusi BAPEPAM tahun 1992 dan di swastakan, mulailah pasar modal mengalami pertumbuhan yang sangat

pesat. Pasar modal tumbuh pesat pada periode 1992-1997. Krisis di Asia Tenggara tahun 1977 membuat pasar modal jatuh. Indeks Harga Saham Gabungan (IHSG) turun ke posisi paling rendah. Bagaimanapun, masalah pasar modal tidak lepas dari arus investasi yang akan menentukan perekonomian suatu kawasan, tidak terkecuali Indonesia dari negara-negara di Asia Tenggara.

2. Profil PT. Bank Rakyat Indonesia, Tbk.

Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah yang terbesar di Indonesia. Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden atau "Bank Bantuan dan Simpanan Milik Kaum Priyayi Purwokerto", suatu lembaga keuangan yang melayani orang-orang berkebangsaan Indonesia (pribumi). Lembaga tersebut berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 Tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Dalam masa perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41 tahun 1960 dibentuklah Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden (Penpres) No. 9 tahun

1965, BKTN diintegrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

Setelah berjalan selama satu bulan, keluar Penpres No. 17 tahun1965 tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor (Exim).

Berdasarkan Undang No. 14 tahun 1967 tentang Undang-Undang Pokok Perbankan dan Undang-Undang-undang No. 13 tahun 1968 tentang Undang-Undang 2 Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-Undang No. 21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai bank umum.

3. Profil PT. Bank Negara Indonesia, Tbk.

PT. Bank Negara Indonesia (Persero) Tbk (BNI) didirikan pada tahun 1946 oleh Pemerintah Republik Indonesia dan awalnya sempat berfungsi sebagai bank sentral di Indonesia, sebelum akhirnya beroperasi sebagai sebuah bank komersial sejak tahun 1955. BNI merupakan bank pertama yang didirikan dan dimiliki oleh Pemerintah Indonesia. BNI mulai mengedarkan alat pembayaran resmi pertama yang dikeluarkan Pemerintah Indonesia, yakni ORI atau Oeang Republik Indonesia, pada malam menjelang tanggal 30 Oktober 1946, hanya beberapa bulan sejak

pembentukannya. Hingga kini, tanggal tersebut diperingati sebagai Hari Keuangan Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5 Juli ditetapkan sebagai Hari Bank Nasional.

Sehubungan dengan penambahan modal pada tahun 1955, status Bank Negara Indonesia diubah menjadi bank komersial milik pemerintah. Perubahan ini melandasi pelayanan yang lebih baik dan tuas bagi sektor usaha nasional. Sejalan dengan keputusan penggunaan tahun pendirian sebagai bagian dari identitas perusahaan, nama Bank Negara Indonesia 1946 resmi digunakan mulai akhir tahun 1968. Perubahan ini menjadikan Bank Negara Indonesia lebih dikenal sebagai 'BNI 46'. Penggunaan nama panggilan yang lebih mudah diingat “Bank BNI” ditetapkan bersamaan dengan perubahaan identitas perusahaan tahun 1988.

Tahun 1992, status hukum dan nama BNI berubah menjadi PT Bank Negara Indonesia (Persero), sementara keputusan untuk menjadi perusahaan publik diwujudkan melalui penawaran saham perdana di pasar modal pada tahun 1996.

4. Profil PT. Bank Tabungan Negara, Tbk.

Dengan maksud mendidik masyarakat agar gemar menabung, pemerintah Hindia Belanda melalui Koninklijk Besluit No. 27 tanggal 16 Oktober 1897 mendirikan POSTSPAARBANK, yang kemudian terus hidup dan berkembang serta tercatat hingga tahun 1939 telah memiliki 4 Cabang yaitu Jakarta, Medan, Surabaya dan Makassar. Pada tahun 1940 kegiatanya terganggu, sebagai akibat atas penyerbuan Jerman atas Netherland yang menyebabkan tabungan besar-besaran dalam waktu yang relatif singkat