ANALISIS ANALISIS ANALISIS

ANALISIS PERBEDAANPERBEDAANPERBEDAANPERBEDAAN FAKTORFAKTORFAKTORFAKTOR PERSONALPERSONALPERSONALPERSONAL DAN

DAN

DANDAN RESIKORESIKORESIKORESIKO PADAPADAPADAPADA DISTORSIDISTORSIDISTORSIDISTORSI ANGGARANANGGARANANGGARANANGGARAN

ABSTRACT ABSTRACT ABSTRACTABSTRACT

Based on agency theory, this study experimentally investigates whether distortion budgeting are different among subordinate under different levels of information asymmetry and different compentation method. Subjects consist of 70 undergraduate accounting students at University of Muhammadiyah, Magelang. This study uses a 3 x 2 factorial design to test the levels of risk, and factor personality of reputation and ethic. A 3x3 factorial design to test the levels of self esteem. This experiment manipulates information asymmetry into three conditions: low, middle, and high as used by Steven (2002) and Nugrahani and Sugiri (2004) uses compentation method a slack inducing and truth inducing. This study predicts that subordinates risk taker, low reputation, ethic, and self esteem with condition high information asymmetry and compentation method a slack inducing tend to create higher distortion budgeting, than risk averse and high reputation, ethic, and self esteem with condition high information asymmetry and compentation method a truth inducing. This student evidence supports the prediction.

Keywords: information asymmetry, risk taker, reputation, ethic, self esteem, and distortion budgeting.

A. A. A.

A. LatarLatarLatarLatar BelakangBelakangBelakangBelakang MasalahMasalahMasalahMasalah

Partisipatif merupakan kekuatan etis bagi manajer dengan cara mengendalikan dan bertanggung jawab bersama bawahan, dan meminta ide bawahan untuk membuat perubahan, penugasan dan membentuk kelompok kerja guna mencapai tujuan organisasi (Gibson, 2000). Kinerja bawahan akan meningkat apabila melibatkan mereka berpartisipasi dalam menyusun anggaran. Menurut Kenis (1979), anggaran dapat digunakan sebagai alat untuk perencanaan pengeluaran dan pendapatan yang ingin dicapai oleh pusat pertanggungjawaban perusahaan. Jika partisipasi anggaran diterapkan secara benar dan efektif maka dapat meningkatkan prestasi, produktivitas dan kepuasan kerja.

Salah satu kepuasan kerja karyawan diukur dengan besarnya motivasi berupa kompensasi. Meskipun demikian, kepuasan dan prestasi setiap orang tidak selalu sama tergantung pada karakteristiknya. Menurut Gibson (2000), karakteristik yang dipunyai seseorang mempengaruhi karakteristik yang ditemukan orang lain, dengan mengetahui karakteristik orang tertentu dapat digunakan untuk melihat karakteristik orang lain. Sesuai dengan teori ekspektansi, bawahan akan termotivasi untuk berprestasi jika besarnya imbalan yang ditawarkan dari atasan sesuai dengan harapannya. Kenyataannya, besarnya imbalan yang diterima tidak selalu sesuai dengan yang diharapkan.

Apabila metoda imbalan atau kompensasi yang ditawarkan pada bawahan tidak diinformasikan, akan mengakibatkan terjadinya penurunan prestasi, begitu

pula jika bawahan tidak mengemukakan potensi aktual anggaran dapat mengakibatkan timbulnya kesenjangan anggaran (distorsi anggaran). Seperti yang telah dilakukan oleh peneliti sebelumnya (Young 1985; Chow 1988; Steven 2000; Komalasari 2003; Nugrahani dan Sugiri 2004a:2004b; dan Nugrahani 2005) apabila bawahan menyembunyikan informasi privatnya dalam berprestasi maka bawahan tersebut cenderung akan melakukan distorsi anggaran.

Distorsi anggaran adalah perbedaan antara jumlah anggaran yang diajukan oleh bawahan dengan jumlah estimasi terbaik dari perusahaan (Anthony dan Govindaradjan, 2001). Bawahan cenderung mengajukan anggaran dengan merendahkan pendapatan dan menaikkan biaya dibandingkan dengan estimasi terbaik dari yang diajukan, sehingga target akan lebih mudah tercapai. Menurut Kren dan Liao (1988), apabila kinerja bawahan diukur berdasar anggaran, maka bawahan cenderung melakukan distorsi anggaran. Schiff dan Lewin (1970) menguji motivasi utama terjadinya distorsi anggaran karena berkaitan dengan penerimaan bonus. Brownell dan McIness (1986) mengemukakan bahwa partisipasi memberi upaya tawar menawar antara atasan dan bawahan dalam mencapai tujuan sehingga bawahan mengharapkan dapat menerima bonus yang lebih besar. Distorsi anggaran terjadi karena bawahan memberikan informasi yang bias kepada atasannya, dengan cara melebihkan biaya atau menambah pendapatan (Merchant 1985; dan Young 1985). Bawahan sering memiliki informasi yang lebih besar dibanding atasannya (Waller, 1988). Informasi privat yaitu informasi pasti yang hanya diketahui oleh agen atau bawahan (Gudono, 2003). Masing-masing pihak, baik bawahan maupun atasan akan melakukan trade off antara rencana atau anggaran yang diusulkan

dengan potensi aktual yang semestinya, hal ini dapat dikatakan terjadinya suatu distorsi anggaran (DA).

Namun, DA akan berkurang, jika atasan menggunakan insentif atau kompensasi

Truth Inducing (TI) kepada bawahan. Steven (2002), memberi bukti empiris yaitu terdapat perbedaan nilai DA antara penggunaan sistem kompensasi Truth Inducing (TI)

dan Slack Inducing (SI). Kompensasi metoda Truth Inducing (TI) mampu mengurangi

besarnya DA yang dilakukan oleh bawahan. Fisher dkk (2000) dan Komalasari dkk (2003) meneliti partisipasi anggaran dengan hasil DA lebih rendah apabila penyusunan anggaran dilakukan dengan negosiasi dibanding anggaran yang ditetapkan secara

unilateral. Nugrahani (2005) menguji DA dengan menggunakan kompensasi TI dan SI,

bawahan cenderung akan mengurangi nilai DA, karena terdapat tekanan dari atasan. Disamping itu, dengan memperhatikan faktor personal, maka nilai DA juga akan berkurang (Steven, 2000; Nugrahani dan Sugiri, 2004a:b).

Penelitian ini bertujuan menguji kembali studi sebelumnya (Steven 2002) dengan menggunakan sampel dari studi Nugrahani (2005) dengan menyertakan faktor personal berupa reputasi, etika, dan self esteem (Nugrahani dan Sugiri, 2004a:2004b). Peneliti

mengesktensi dengan menambah faktor risiko dalam mempengaruhi DA dan menguji apakah terdapat interaksi antara berbagai faktor personal dan risiko pada kondisi asimetri informasi dengan kompensasi SI dan TI. Studi ini menggunakan instrumen yang disusun oleh Steven (2002) dan dikembangkan oleh Nugrahani dan Sugiri (2004). Hipotesis penelitian ini adalah bawahan yangrisk taker cenderung lebih tinggi dalam membuat DA

dalam kondisi Asimetri Informasi Tinggi – Kompensasi Slack Inducing, dan faktor

personal berupa reputasi, etika, dan self esteem berpengaruh pada DA dalam kondisi

interaksi antara berbagai faktor personal dan risiko pada Asimetri Informasi dalam mempengaruhi DA.

Pengujian hipotesis dilakukan dengan uji Anova dengan faktorial desain 3x2 untuk menguji perbedaan tingkat risiko, reputasi dan etika pada DA dibawah asimetri informasi SI dan TI. Faktorial desain 3x3 untuk menguji self esteem dan pengaruhnya

pada DA dibawah asimetri informasi SI dan TI. Sedangkan uji beda mean dari tiap

kelompok resiko apakah risk taker atau risk averse, beda mean dari tinggi-rendah

reputasi, etika dan self esteem menggunakan uji t one sample. Uji Anova Two Way

Interaction untuk menguji interaksi antara faktor personal dan resiko dengan asimetri informasi SI dan TI.

Studi ini menggunakan metoda eksperimen dengan melibatkan 70 mahasiswa UMM (Universitas Muhammadiyah Magelang) program studi akuntansi dimana mahasiswa berperan sebagai bawahan dan peneliti sebagai atasan.

Penelitian ini selanjutnya diorganisasi sebagai berikut. Bagian pertama, menguraikan latar belakang masalah. Bagian kedua membahas kerangka teori dan pengembangan hipotesis. Bagian ketiga membahas metoda penelitian. Bagian keempat menguraikan analisis data dan pengujian hipotesis. Bagian kelima, berisi kesimpulan dan keterbatasan.

B. B. B.

B. KajianKajianKajianKajian TeoriTeoriTeoriTeori dandandandan PengembanganPengembanganPengembanganPengembangan HipotesisHipotesisHipotesisHipotesis 1.

1. 1.

1. AsimetriAsimetriAsimetriAsimetri Informasi,Informasi,Informasi,Informasi, DistorsiDistorsiDistorsi Anggaran,DistorsiAnggaran,Anggaran,Anggaran, dandandandan RisikoRisikoRisikoRisiko

Menurut teori agensi, bawahan dan atasan cenderung memaksimalkan utility-nya.

Masing-masing pihak cenderung melakukan trade off antara target yang diusulkan

dengan potensi aktual yang semestinya, dikarenakan menyembunyikan informasi privatnya sehingga menimbulkan distorsi anggaran (DA). Asimetri informasi atau informasi privat terjadi apabila informasi bawahan tidak sepenuhnya dikemukakan pada atasan (Kren dan Liao, 1988). Penelitian Steven (2000; 2002), Fisher et al. (2000;2002), dan Komalasari et al. (2003) membedakan asimetri informasi menjadi 3 tingkat, yaitu tanpa asimetri informasi (None Information Asymmetry), asimetri informasi rendah (Low Information Asymmetry), dan asimetri informasi tinggi (High Information Asymmetry).

Asimetri informasi dalam penelitian ini diartikan sebagai informasi privat dari bawahan atas hasil produksinya dan informasi privat dari atasan atas jumlah produksi yang ditentukan.

Bawahan cenderung melakukan DA dengan menjaga informasi privatnya sehingga mendorong terjadinya distorsi anggaran (Young, 1985). Distorsi anggaran timbul karena keinginan dari bawahan dan atasan yang tidak sama (Luthan, 1998), terutama jika kinerja bawahan dinilai berdasar pencapaian anggaran. Bawahan merasa

reward-nya tergantung pada pencapaian sasaran anggaran, maka mereka akan membuat

distorsi anggaran melalui proses partisipasi (Schiff dan Lewin, 1980; Chow et al., 1988). Beberapa peneliti akuntansi telah menguji insentif berupa pemberian reward

untuk mengukur besarnya distorsi anggaran, yaitu Chow et al. (1988), Fisher et al. (2002) dan Steven (2002). Penelitian serupa di Indonesia dilakukan oleh Komalasari dkk (2003). Para peneliti tersebut melakukan studi distorsi anggaran dengan menggunakan insentif

Fixed Pay Plus Bonus (FPB) atau Slack Inducing Pay Scheme. Metode FPB yaitu

ditargetkan, maka akan menerima bonus. Tetapi, jika hasil produksinya kurang atau sama dengan yang ditargetkan, maka bawahan hanya menerima gaji tetap dan tidak dikenai denda.

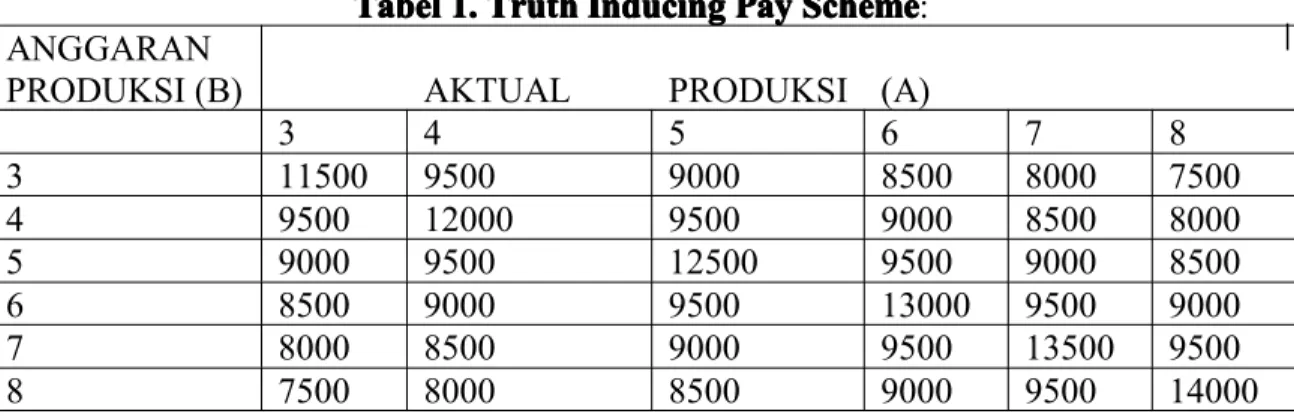

Studi ini menggunakan perhitungan kompensasi FPB sebagai metoda pembayaran pada tugas produksi. Rumus perhitungan kompensasi FPB berdasar penelitian Fisher dkk (2002) dan Steven (2002).

P = Rp10000 + {Rp500 x (A- B)}, jika A > B P = Rp10000, jika A < B

Keterangan:

P = Total kompensasi yang diterima bawahan B = Budget atau target produksi yang diajukan A = Aktual produksi yang dihasilkan

Rp10000 = Gaji tetap yang diterima Rp500 = Bonus tiap unit.

Waller (1988) memberi bukti empiris bahwa distorsi anggaran lebih kecil ketika perusahaan menggunakan metode Truth Inducing. Demikian pula Chow dkk (1988) dan

Chow (1991), yang menyatakan bahwa kompensasi metodaTruth Inducing dapat secara

efektif mengurangi distorsi anggaran dengan berdasar pada anggaran kinerja masa lalu. Steven (2002); Fisher (2002); Nugrahani (2005) melakukan studi serupa dengan hasil yang sama yaitu metoda kompensasi Truth Inducing mampu mengurangi besarnya

distorsi anggaran yang dilakukan oleh bawahan dibandingkan metodaSlack Inducing.

Studi ini juga menggunakan dua metoda kompensasi, yaitu metoda slack inducing, dan truth inducing dalam menguji distorsi anggaran (DA). Truth Inducing Pay scheme adalah suatu skema pembayaran yang sudah tertera didalam tabel dalam

menghitung kompensasi bawahan. Nugrahani dan Sugiri (2004a:2004b) menguji DA hanya dengan kompensasi SI, kemudian Nugrahani (2005) menguji DA dengan kompensasi TI dan SI tetapi tidak memasukkan faktor personal. Oleh karena itu studi ini bermaksud menguji faktor personal dalam mempengaruhi DA dengan membagi kondisi AI yang dibedakan antara kompensasi SI dan TI. Selain itu studi ini menambahkan faktor resiko, dan menguji interaksi antara faktor personal dan resiko dengan asimetri informasi.

Kompensasi bawahan yang dihitung dari metoda Truth Inducing (TI) yaitu

bawahan akan menerima gaji dan bonus sesuai dengan target anggaran yang diusulkan. Bawahan akan menerima kompensasi maksimal apabila hasil produksi sesungguhnya sama dengan rencana produksi yang dianggarkan atau diusulkan. Apabila hasil sesungguhnya tidak sama yang berarti lebih besar atau lebih kecil dari usulan, maka bawahan akan dikenai denda ataupenalty.

P = Rp10.000 + (Rp500 x A), jika A = B P = Rp10.000 - {Rp500 x (A-B)}, jika A > B P = Rp10.000 - {Rp500 x (B - A)}, jika A < B Keterangan:

P = Total kompensasi yang diterima masing-masing bawahan; B = Anggaran atau target produksi yang diajukan oleh bawahan; A = Jumlah produksi sesungguhnya yang dihasilkan oleh bawahan; Rp10.000 = Gaji tetap yang diterima oleh bawahan;

Tabel

TabelTabelTabel 1.1.1.1. TruthTruthTruthTruth InducingInducingInducingInducing PayPayPayPay SchemeSchemeSchemeScheme: ANGGARAN

PRODUKSI (B) AKTUAL PRODUKSI (A)

3 4 5 6 7 8 3 11500 9500 9000 8500 8000 7500 4 9500 12000 9500 9000 8500 8000 5 9000 9500 12500 9500 9000 8500 6 8500 9000 9500 13000 9500 9000 7 8000 8500 9000 9500 13500 9500 8 7500 8000 8500 9000 9500 14000

DA terjadi karena bawahan tidak ingin menghadapi risiko, mereka ingin mencapai tujuan dengan mudah dan risiko kegagalan dapat diperkecil. Young (1985) menguji hubungan antara asimetri informasi dengan DA dikaitkan dengan risiko bawahan dalam kondisi ketidakpastian. DA yang diciptakan oleh bawahan yang risk taker lebih besar

dibandingkan bawahan yang risk averse. Namun, temuan Young (1985) menunjukkan

hubungan yang tidak signifikan antara asimetri informasi dengan DA. Penelitian Steven (2002) juga memasukkan variabel risiko dalam memprediksi DA. Hasil penelitiannya konsisten dengan penelitian Young (1985) bahwa risiko tidak berpengaruh terhadap DA.

Berdasar teori dan beberapa hasil penelitian diatas, maka hipotesis pertama sebagai berikut:

H1: H1: H1:

H1: Bawahan yang risk taker cenderung lebih tinggi dalam membuat distorsi

anggaran dalam kondisi asimetri informasi tinggi -slack inducing.

2. 2. 2.

2. FaktorFaktorFaktorFaktor PersonalPersonalPersonalPersonal Reputasi,Reputasi,Reputasi,Reputasi, Etika,Etika,Etika,Etika, dandandandanSelfSelfSelfSelf EsteemEsteemEsteemEsteem

Menurut Anthony dan Govindaradjan (2000) terdapat beberapa faktor informal yang mempengaruhi pencapaian keselarasan tujuan, diantaranya faktor eksternal dan internal. Faktor-faktor eksternal adalah norma-norma tentang perilaku yang diharapkan masyarakat, termasuk dalam organisasi perusahaan. Norma-norma ini mencakup sikap, yang secara kolektif sering juga disebut etos kerja, yang diwujudkan melalui loyalitas bawahan terhadap organisasi perusahaan, keuletan mereka, semangat kerja mereka dan juga kebanggaan dalam menjalankan tugas.

Pendapat Anthony dan Govindaradjan (2000) selaras dengan pendapat Hansen dan Mowen (1997), bahwa atasan dan bawahan termotivasi tidak hanya oleh faktor ekonomi, tetapi juga faktor lain, termasuk perluasan pekerjaan, penambahan tanggung jawab dan otonomi, program pengakuan non moneter, dan sebagainya yang dapat digunakan untuk meningkatkan pengendalian anggaran. Hal ini bertentangan dengan asumsi dasar teori agensi yang mendasarkan pada faktor ekonomi.

Beberapa peneliti akuntansi telah membuktikan secara empiris perubahan mendasar teori agensi tersebut yaitu Baiman dan Rajan (1995), mengemukakan reputasi seseorang dapat menggambarkan perilaku oportunis berkaitan dengan kontrol ekonomi dan kontrol sosial. atasan berupaya tidak mengubah keputusannya walaupun kemungkinan usaha tersebut gagal (rugi). Atasan berpendapat tidak seorangpun

menyukai keputusan yang buruk (rugi), sehingga atasan berupaya menyembunyikan informasi kerugian karena menjaga reputasinya (Kaplan dan Atkinson, 1998).

Menurut Steven (2002), perhatian reputasi bawahan mengenai DA disebabkan dua kondisi. Pertama, bawahan mempersepsikan bahwa DA tidak konsisten dengan norma sosial, seperti kejujuran atau keadilan. Kedua, bawahan mempersepsikan bahwa atasan dapat mendeteksi besarnya DA. Steven (2002) mengartikan perhatian reputasi yaitu suatu keinginan bawahan untuk berbuat jujur dan adil pada atasannya. Bawahan cenderung melakukan DA dengan mengemukakan jumlah produksi aktual yang lebih rendah dari kemampuan produktivitasnya karena bawahan menyimpan informasi privatnya (Steven, 2000) sehingga reputasi berpengaruh secara negatif dengan distorsi anggaran. Studi Nugrahani dan Sugiri (2004b) menunjukkan hasil yang sama yaitu bawahan yang mempunyai reputasi rendah lebih tinggi dalam membuat DA dibawah kondisi AI tinggi. Reputasi berpengaruh negatif pada DA (Nugrahani dan Sugiri, 2004a)

Berdasar teori dan beberapa hasil penelitian diatas, maka hipotesis 2a sebagai berikut:

H2a: H2a: H2a:

H2a:Dalam kondisi asimetri informasi tinggi - slack inducing, bawahan dengan

reputasi rendah cenderung lebih tinggi dalam membuat distorsi anggaran.

Menurut teori agensi, pertimbangan etis biasanya muncul dalam situasi adanya konflik self interest dan beban moral bagi pihak lain. Pertimbangan etis secara

keseluruhan ditentukan oleh karakteristik situasi dan individual yang berkembang dari norma sosial internal. Bawahan yang termotivasi secara etis, melakukanself control yang

efektif (Rutledge dan Karim 1999; Steven 2002).

Perbedaan informasi besarnya income yang akan diterima dari atasan kepada

bawahan, menyebabkan persepsi ketidakadilan bagi bawahan yang tidak menerima infomasi (Greenberg, 1993). Libby (1999), menguji konsistensi anggaran dengan hasil yang mendukung temuan Brownell (1982), bahwa subyek secara internal akan lebih berpartisipasi dalam menetapkan anggaran, dan secara external, partisipasi subyek akan berkurang. Menurut Penno (1992), perilaku positif dari subyek salah satunya dengan menyatakan kinerja secara benar dan menyebutkan jumlah anggaran yang wajar.

Menurut Steven (2002), bawahan cenderung melakukan hal yang benar dalam menentukan anggaran, karena secara internal mereka mematuhi aturan yang diterima secara pribadi. Studi Nugrahani dan Sugiri (2004b) menunjukkan hasil yang sama yaitu bawahan yang mempunyai etika rendah lebih tinggi dalam membuat DA dibawah kondisi AI tinggi. Etika berpengaruh negatif pada DA (Nugrahani dan Sugiri, 2004a)

Berdasar teori dan beberapa hasil penelitian diatas, maka hipotesis 2b sebagai berikut:

H2b: H2b: H2b:

H2b: Dalam kondisi asimetri informasi tinggi - slack inducing, bawahan dengan

etika rendah cenderung lebih tinggi dalam membuat distorsi anggaran. Menurut Bateman (1996), bawahan yang mempunyai self esteem rendah akan

bekerja kurang optimal dibandingkan dengan mereka yang mempunyaiself esteem tinggi.

Bawahan dengan self esteem rendah tidak dapat memilih pekerjaan yang terbaik sesuai

dengan yang diinginkan, mereka kurang mampu bekerja sesuai dengan yang diharapkan dan tidak memperoleh kepuasan jika bekerja dengan baik. Belkoui (1989), menguji pengaruhself esteem terhadap budgetary slack/distorsi anggaran.

Bawahan yang mempunyai self esteem rendah cenderung lebih tinggi melakukan budgetary slack/distorsi anggaran dibandingkan bawahan yang mempunyai self esteem

tinggi. Belkoui (1989) memberi bukti empiris bahwa bawahan dengan feedback negatif

cenderung lebih besar dalam melakukan distorsi anggaran, dibandingkanfeedback secara

positif. Pino dan Locke (2003) mengatakan apabila menggunakan feedback secara

negatif dalam menilai kinerja akan lebih efektif dibandingkan feedback secara positif.

Studi Nugrahani dan Sugiri (2004b) menunjukkan bahwa bawahan yang mempunyaiself esteem rendah lebih tinggi dalam membuat DA dibawah kondisi AI tinggi. Self Esteem

berpengaruh negatif pada DA (Nugrahani dan Sugiri, 2004a)

Berdasar teori dan beberapa hasil penelitian diatas, maka hipotesis 2c sebagai berikut:

H2c: H2c: H2c:

H2c: Dalam kondisi asimetri informasi tinggi -slack inducing, bawahan dengan self esteem rendah cenderung lebih tinggi dalam membuat DA

C. C. C.

C. MetodaMetodaMetodaMetoda PenelitianPenelitianPenelitianPenelitian 1.

1. 1.

1. SubyekSubyekSubyekSubyek PenelitianPenelitianPenelitianPenelitian

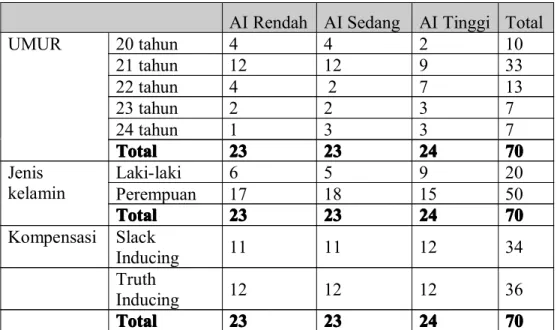

Kriteria partisipan adalah telah menempuh mata kuliah Sistem Pengendalian Manajemen dan Penganggaran, dengan alasan dua mata kuliah tersebut berkaitan dengan proses pengambilan keputusan anggaran Sejumlah 70 mahasiswa bersedia untuk menjadi subyek penelitian ini yang terdiri atas 20 (50) mahasiswa laki-laki (perempuan). Umur partisipan berkisar antara 20 tahun hingga 25 tahun. Partisipan terbagi menjadi 3 kondisi asimetri informasi, yaitu Asimetri Informasi (AI) Rendah, Sedang, dan Tinggi. Masing-masing terdiri atas 23, 23, dan 24 mahasiswa. Partisipan juga dibedakan berdasar 2 metoda kompensasi, yaitu Kompensasi Slack Inducing (KSI), dan Kompensasi Truth Inducing (KTI ). Adapun tabel profil subyek sebagai berikut:

Tabel

TabelTabelTabel 2.2.2.2. ProfilProfilProfilProfil DataDataDataData

AI Rendah AI Sedang AI Tinggi Total

UMUR 20 tahun 4 4 2 10 21 tahun 12 12 9 33 22 tahun 4 2 7 13 23 tahun 2 2 3 7 24 tahun 1 3 3 7 Total

TotalTotalTotal 23232323 23232323 24242424 70707070 Jenis

kelamin

Laki-laki 6 5 9 20

Perempuan 17 18 15 50

Total

TotalTotalTotal 23232323 23232323 24242424 70707070 Kompensasi Slack

Inducing 11 11 12 34

Truth

Inducing 12 12 12 36

Total

2. 2. 2.

2. ProsedurProsedurProsedurProsedur EksperimenEksperimenEksperimenEksperimen

Partisipan berperan sebagai bawahan, dan peneliti sebagai atasan. Untuk mengetahui perilaku bawahan, eksperimen ini dibagi menjadi tujuh tahap. Tahapan eksperimen dan tugas produksi mengikuti penelitian sebelumnya yang dilakukan oleh Nugrahani dan Sugiri (2004). Pada tahap pertama, peneliti memberi pengarahan tugas kepada partisipan selama 5 menit. Pada pengarahan ini, partisipan diberi informasi bahwa dalam eksperimen ini partisipan berperan sebagai bawahan, sedangkan peneliti berperan sebagai atasan. Partisipan diinformasikan mengenai jalannya eksperimen ini untuk melakukan tugas produksi. Tugas produksi berupa membuat mainan pesawat terbang dari kertas. Selain itu partisipan juga diinformasikan atas besarnya kompensasi yang akan diterima sesuai dengan metoda kompensasi yang ditentukan.

Pada tahap kedua, partisipan dibagi menjadi 3 kondisi asimetri informasi dan 2 metoda kompensasi. Adapun kondisi asimetri informasi tersebut yaitu: rendah, sedang, dan tinggi. Sedangkan metoda kompensasi yaituTruth Inducing, dan Slack Inducing.

Pada tahap ketiga, partisipan diminta untuk melakukan latihan tugas produksi atas bimbingan peneliti selama 2 menit. Latihan ini berguna untuk melakukan tugas produksi secara benar sehingga bentuk mainan pesawat terbang adalah seragam.

Tahap keempat, partisipan diminta untuk melakukan tugas produksi 1 selama 2 menit. Hasil rata-rata dari tugas produksi 1 digunakan untuk menetapkan standar jumlah produksi yang diinginkan oleh atasan (peneliti).

Pada tahap kelima, partisipan diminta untuk melakukan tugas produksi 2 selama 2 menit. Tujuan tugas pada tahap ini dan hasil tahap keempat digunakan untuk mengukur

expected performance atau potensi produksi bawahan. Sesuai dengan studi Steven (2002),

karena expected performance merupakan kemampuan yang sesungguhnya dari bawahan

tetapi tidak dapat diobservasi, maka expected performance diproksi dengan rata-rata

produksi 1 dan 2.

Pada tahap keenam, partisipan diminta untuk melakukan tugas produksi 3 selama 2 menit. Hasil tugas produksi 3 ini digunakan untuk mengukur hasil produksi sesungguhnya sehingga atasan dapat mengukur distorsi anggaran dengan menggunakan rumus yang digunakan oleh Steven (2002) dan Nugrahani dan Sugiri (2004) yaitu dengan menghitung hasil produksi sesungguhnya dikurangi dengan anggaran atau usulan produksi, kemudian dibagi denganexpected performance sehingga diperoleh nilai distorsi

anggaran.

Tahap ketujuh, partisipan diminta mengisi kuisoner manipulation cheks untuk

mengetahui apakah partisipan benar-benar paham dalam melakukan tugas eksperimen. 3.

3. 3.

3. DefinisiDefinisiDefinisiDefinisi OperasionalOperasionalOperasionalOperasional dandandandan PengukuranPengukuranPengukuranPengukuran VariabelVariabelVariabelVariabel Distorsi

Distorsi Distorsi

Distorsi AnggaranAnggaranAnggaranAnggaran (DA)(DA)(DA)(DA) adalah perbedaan antara jumlah anggaran yang diajukan oleh bawahan dengan jumlah estimasi yang terbaik (Anthony dan Govindaradjan, 2001). Sesuai dengan studi sebelumnya yang dilakukan oleh Steven (2002) dan Nugrahani dan Sugiri (2004), maka penelitian ini mengukur variabel Distorsi Anggaran (DA) dengan menggunakan rumus sebagai berikut:

Distorsi Anggaran (DA) = e Performanc Expected Produksi Target -3 Produksi Hasil

Sedangkan yang dimaksud dengan expected performance adalah rata-rata hasil

produksi 1 dan 2. Adapun rumus perhitunganexpected performance sebagai berikut: Expected Performance = 2 2 Produksi Hasil 1 Produksi Hasil + Asimetri Asimetri Asimetri

Asimetri InformasiInformasiInformasiInformasi (AI)(AI)(AI)(AI) yaitu informasi privat dari bawahan atas anggaran produksi yang diusulkan. Bawahan dibagi menjadi 3 kondisi asimetri informasi, yaitu: a) AI Rendah, berarti bawahan menginformasikan anggaran produksi dan hasil produksi sesungguhnya mulai tugas produksi 1-3, b) AI Sedang, berarti bawahan hanya menginformasikan rencana produksi dan hasil produksi 1, tetapi tidak menginformasikan hasil produki 2, dan 3, dan c) AI Tinggi, berarti bawahan tidak menginformasikan semua rencana produksi dan hasil produksinya, mulai tugas produksi 1-3.

Selain itu bawahan dibedakan dengan kondisi 2 kompensasi. KompensasiKompensasiKompensasiKompensasi berarti pemberian reward dari atasan pada bawahan atas hasil produksi. Besarnya kompensasi

yang diterima bawahan disesuaikan dengan metoda kompensasi yang ditentukan oleh atasan. Kompensasi yang diberikan pada bawahan dibedakan menjadi 2 metoda yaitu

Truth Truth Truth

Truth InducingInducingInducingInducing (TI)(TI)(TI)(TI) dan Slack InducingSlackSlackSlack InducingInducingInducing (SI)(SI)(SI)(SI). Pengukuran variabel Kompensasi Slack Inducing (KSI) = 1, dan Kompensasi Truth Inducing (KTI) = 2. Sehingga bawahan

dibedakan menjadi 6 kondisi, yaitu: Asimetri Informasi Rendah dengan Kompensasi

Slack Inducing (AIR-SI), Asimetri Informasi Rendah dengan Kompensasi Truth Inducing

(AIR-TI), Asimetri Informasi Sedang dengan Kompensasi Slack Inducing (AIS-SI),

Asimetri Sedang dengan Kompensasi Truth Inducing (AIS-TI), Asimetri Informasi

Tinggi dengan Kompensasi Slack Inducing (ART-SI), dan Asimetri Informasi Tinggi

dengan KompensasiTruth Inducing (ART-TI).

Risiko Risiko Risiko

Risiko adalah risiko bawahan atas besarnya kerugian yang diderita. Pengukuran variabel risiko menggunakan perhitungan selisih antara produksi sesungguhnya (tugas produksi 3) dikurangi expected performance. Apabila hasil perhitungan tersebut tidak

sama dengan 0 (nol), berarti partisipan tersebut termasuk risk taker, apabila hasil

perhitungan 0 (nol) berarti partisipan tersebutrisk averse.

Reputasi Reputasi Reputasi

Reputasi didefinisikan sebagai keinginan bawahan untuk tampil jujur dan fair kepada atasan (Steven, 2002). Instrumen reputasi terdiri dari 1 item, dengan pengukuran skala likert 1 sampai 5. Pertanyaan reputasi menggunakan instrumen yang digunakan oleh Steven (2002). Partisipan diminta memberikan tanda X (silang) pada pertanyaan tersebut, dengan pilihan-pilihan 1 berarti (sangat tidak setuju), 2 (kurang setuju), 3 (ragu-ragu), 4 (setuju), dan 5 (sangat setuju).

Variabel Variabel Variabel

Variabel EtikaEtikaEtikaEtika diartikan sebagai pemikiran bawahan untuk melakukan hal yang benar dalam menentukan target anggaran (Steven, 2002). Pertanyaan etika menggunakan instrumen yang digunakan oleh Steven (2000). Pertanyaan etika terdiri dari 1 item dengan skala likert 1 sampai 5. Partisipan diminta memberikan tanda X (silang) pada pertanyaan

tersebut, dengan pilihan 1 berarti (sangat tidak setuju), 2 (kurang setuju), 3 (ragu-ragu), 4 (setuju), dan 5 (sangat setuju).

Self Self Self

Self EsteemEsteemEsteemEsteem (SE)(SE)(SE)(SE) diartikan sebagai rasa percaya diri bawahan dengan segala potensi yang dimiliki (Field, 2003). Penelitian Belkoui (1989) memberikan bukti empiris bahwa bawahan yang mempunyai self esteem rendah cenderung lebih tinggi dalam

membuat distorsi anggaran.

Penelitian ini menggunakan instrumen self esteem yang disusun oleh Rosenberg

(1965) dan telah dikembangkan oleh Azwar (2003). Kuesioner terdiri dari 10 item. Pengukuran tiap item pertanyaan menggunakan skala likert 1 sampai 5. Partisipan diminta memberikan tanda X (silang) pada setiap item pertanyaan, dengan pilihan 1 berarti (sangat setuju), 2 (setuju), 3 (ragu-ragu), 4 (tidak setuju), dan 5 (sangat tidak setuju).

Pertanyaan-pertanyaan self esteem dapat dikelompokkan menjadi dua bagian,

yaitu pertanyaan denganfeedback yang bersifat positif dan negatif. Penilaian pertanyaan

denganfeedback positif, yaitu item-item yang bernomor 1, 2, 4, 6, dan 7, adalah sebagai

berikut. Apabila partisipan memilih angka 1 berarti mendapat skor 2, memilih angka 2 berarti mendapat skor 1, memilih angka 3 berarti mendapat skor 0, memilih angka 4 berarti mendapat skor -1, dan jika memilih angka 5 berarti mendapat skor -2.

Pertanyaanself esteem yang bersifat negatif, yaitu item-item yang bernomor 3, 5,

8, 9, dan 10, diberi penilaian sebagai berikut. Apabila partisipan memilih angka 1 berarti mendapat skor -2, apabila memilih angka 2 berarti mendapat skor -1, apabila memilih angka 3 berarti mendapat skor 0, apabila memilih angka 4 berarti mendapat skor 1, dan jika memilih angka 5 berarti mendapat skor 2.

3. 3. 3.

3. AnalisaAnalisaAnalisaAnalisa DataDataDataData a.

a. a.

a. AnalisisAnalisisAnalisisAnalisis PengujianPengujianPengujianPengujian VariabelVariabelVariabelVariabelSelfSelfSelfSelf esteemesteemesteemesteem

1. 1. 1.

1. UjiUjiUjiUji ReliabilitasReliabilitasReliabilitasReliabilitas

Hasil dari uji reliabilitas menunjukkan nilai Cronbach’ Alpha sebesar 0,68 (lihat

lampiran). Nilai tersebut lebih besar dari ketentuan minimal suatu instrumen dikatakan reliabel, yaitu 0,60 (Nunally, 1978). Hal ini berarti variabel self esteem dengan

menggunakan instrumen Rosenberg (1965) cukup reliabel. 2.

2. 2.

2. UjiUjiUjiUji ValiditasValiditasValiditasValiditas

Pengujian validitas data (lihat lampiran) dengan menggunakan korelasi bivariat

pearson. Hasil korelasi pearson menunjukkan antara item pertanyaan dengan total item

berkorelasi positif dan signifikan pada 5 persen. Hal ini berarti data variabel self esteem

cukup valid. b. b. b.

b. StatistikStatistikStatistikStatistik DeskriptifDeskriptifDeskriptifDeskriptif

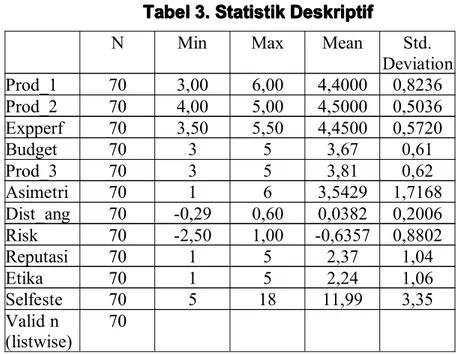

Sebagai analisis awal, statistik deskriptif variabel-variabel penelitian ditinjau lebih dahulu. Tabel 3 menyajikan statistik deskriptif variabel asimetri informasi, distorsi anggaran, resiko, reputasi, etika, danself esteem. Nilai minimum masing-masing variabel

turut adalah 1; -0,29; -2,50; 1; 1; dan 5. Adapun nilai maksimumnya berturut-turut adalah 6; 0,60; 1,00; 5; 5; dan 18. Rata-rata (deviasi standar) keenam variabel

tersebut masing-masing berturut-turut adalah 3,5429 (1,7168); 0,0382 (0,2006); -0,6357 (0,8802); 2,37 (1,04); 2,24 (1,06); dan 11,99 (3,35).

Data variabel distorsi anggaran berkisar antara 0,0382 sampai 0,2006. Rata-rata kemampuan produksi 1 dan 2 yaitu sebesar 4,4; dan 4,5 unit. Rata-rata target yang diusulkan lebih kecil yaitu sebesar 3 unit. Dengan demikian dapat diambil kesimpulan awal bahwa terdapat distorsi anggaran dengan target yang lebih kecil daripada hasil produksinya. Distorsi anggaran terbesar adalah 0,2006, hal ini menunjukkan bahwa partisipan dalam menentukan target sebesar 5 unit tetapi menghasilkan produksi sebesar 3 unit. Sebaliknya, distorsi anggaran terkecil sebesar -0,29, hal ini berarti partisipan dalam menentukan target 3 unit, tetapi dapat berproduksi sebesar 5 unit.

Tabel 3 menunjukkan variabel reputasi berkisar antara 1 sampai 5, dengan demikain terdapat penyebaran yang merata dari pilihan partisipan terhadap variabel reputasi dengan menggunakan skala likert 1 sampai 5. Rata-rata nilai reputasi sebesar 2,37 yang berarti bawahan dalam menjawab pertanyaan ”Selama eksperimen, penting bagi bawahan jika atasan berpikir bahwa bawahan menetapkan budget sesuai dengan potensi sesungguhnya,” berkisar pada pilihan antara 2 (tidak setuju) dan 3 (netral). Tampak adanya keraguan dalam menjawab pertanyaan tersebut. Kemungkinan hal ini terjadi karena adanya bawahan yang kurang paham dari pertanyaan tersebut atau mungkin karena bawahan belum berpengalaman dalam membuat anggaran sehingga menjadikan keraguan dalam menjawab pertanyaan tersebut. Nilai tersebut juga menjadi batas bagi tinggi rendahnya reputasi bawahan.

Nilai maksimum data variabel etika adalah 5 dan minimum adalah 1. Pertanyaan etika menggunakan skala likert 1 sampai 5. Adapun pertanyaan variabel etika adalah ”Apabila saya (bawahan) dalam menetapkan budget tidak sesuai dengan potensi produksi sesungguhnya, merupakan perbuatan tidak etis.” Dari data statistik deskriptif diperoleh nilai rata etika 2,24. Ini berarti partisipan dalam menjawab pertanyaan rata-rata memilih antara 2 (tidak setuju) dan 3 (netral). Tampak adanya keraguan dalam menjawab pertanyaan tersebut, seperti dalam menjawab pertanyaan reputasi. Kemungkinan hal ini terjadi karena adanya partisipan yang kurang paham dari pertanyaan tersebut atau mungkin karena partisipan belum berpengalaman dalam membuat anggaran sehingga menjadikan keraguan atau dapat pula pertimbangan etis dari partisipan secara rata-rata memang kurang bagus. Nilai rata-rata variabel etika menjadi pembatas bagi tinggi rendahnya etika bawahan.

Data variabel self esteem berkisar antara 5 sampai 18. Nilai ini diperoleh dari

penjumlahan 10 item pertanyaanself esteem, dengan menggunakan skala likert 1 sampai

5. Pilihan 1 jika sangat setuju, sampai pilihan 5 jika sangat tidak setuju. Variabel self esteem diperoleh dengan menjumlah skor total tiap item pertanyaan self esteem. Apabila

pertanyaan self esteem dibedakan berdasar pertanyaan (feedback) positif dan negatif,

makafeedback yang berupa positif terdiri dari item 1, 2, 4, 6, dan 7 dengan skor mulai 2

jika (sangat setuju) hingga -2 (sangat tidak setuju). Sedangkan feedback negatif terdiri

dari pertanyaan 3, 5, 8, 9, dan 10 dengan skor mulai -2 jika (sangat tidak setuju) dan 2 jika (sangat setuju). Menurut teori psikologi yang dikemukakan oleh Halonen dan Santrock (2001), self esteem diklasifikasikan sebagai berikut, yaitu ”tinggi” untuk total

skor mulai 16 hingga 20, klasifikasi ”sedang” untuk nilai 11 sampai 15, dan klasifikasi ”rendah” untuk nilai kurang dari 11. Dari statistik deskriptif diperoleh nilai minimum total self esteem sebesar 5 dan maksimum 18. Rata-rata skor self esteem

partisipan adalah 11,99 dengan demikian variabel self esteem terklasifikasi ”sedang”

secara keseluruhan.

Tabel Tabel Tabel

Tabel 3.3.3.3. StatistikStatistikStatistikStatistik DeskriptifDeskriptifDeskriptifDeskriptif

N Min Max Mean Std.

Deviation Prod_1 70 3,00 6,00 4,4000 0,8236 Prod_2 70 4,00 5,00 4,5000 0,5036 Expperf 70 3,50 5,50 4,4500 0,5720 Budget 70 3 5 3,67 0,61 Prod_3 70 3 5 3,81 0,62 Asimetri 70 1 6 3,5429 1,7168 Dist_ang 70 -0,29 0,60 0,0382 0,2006 Risk 70 -2,50 1,00 -0,6357 0,8802 Reputasi 70 1 5 2,37 1,04 Etika 70 1 5 2,24 1,06 Selfeste 70 5 18 11,99 3,35 Valid n (listwise) 70 c. c. c.

c. DistorsiDistorsiDistorsiDistorsi AnggaranAnggaranAnggaranAnggaran BerdasarBerdasar KelompokBerdasarBerdasarKelompokKelompokKelompok AsimetriAsimetriAsimetriAsimetri InformasiInformasiInformasiInformasi

Pembagian kelompok partisipan berdasar Asimetri Informasi (AI) dan Kompensasi yaitu kelompok: 1) AI Rendah dengan KSI; 2) AI Rendah dengan KTI; 3) AI Sedang dengan KSI; 4) AI Sedang dengan KTI; 5) AI Tinggi dengan KSI; dan 6) kelompok AI Tinggi dengan KTI. Nilai rata-rata (deviasi standar) masing-masing kelompok yaitu: -0,0338 (0,1667); -0,1134 (0,1701); 0,0822 (0,1460); 0,0985 (0,1231); 0,2745 (0,1899); dan -0,0810 (0,1223). Adapun tabel pembagian kelompok asimetri informasi-kompensasi sebagai berikut:

Tabel Tabel Tabel

Tabel 4.4.4.4. DistorsiDistorsiDistorsiDistorsi AnggaranAnggaranAnggaranAnggaran BerdasarBerdasarBerdasar AsimetriBerdasarAsimetriAsimetriAsimetri InformasiInformasiInformasiInformasi dandandandan KompensasiKompensasiKompensasiKompensasi Kelompok

Kelompok Kelompok

Kelompok JumlahJumlahJumlahJumlah Rata-Rata-Rata- Rata-rata rata rata rata DADADADA Deviasi Deviasi Deviasi Deviasi Standar Standar Standar Standar Asim Inf Rendah - Komp Slack Inducing (AIR-SI) 11 -0,0338 0,1667 Asim Inf Rendah – Komp Truth Inducing (AIR-TI) 12 -0,1134 0,1701 Asim Inf Sedang- Komp Slack Inducing (AIS-SI) 11 0,0822 0,1460 Asim Inf Sedang - Komp Truth Inducing (AIS-TI) 12 0,0985 0,1231 Asim Inf Tinggi- Komp Slack Inducing (AIT-SI) 12 0,2745 0,1899 Asim Inf Tinggi- Komp Truth Inducing (AIT-TI) 12 -0,0810 0,1223

Tampak bahwa rata-rata (deviasi standar) distorsi anggaran pada kelompok AI Tinggi dengan kompensasislack inducing sebesar 0,2745 (0,1899).

anggaran dibandingkan dengan kelompok AI rendah dan sedang. Tetapi jika dilihat dari kelompok AI tinggi dengan truth inducing menunjukkan rata-rata

(deviasi standar) sebesar -0,0810 (0,1223). Hal tersebut berarti pada kompensasi truth inducing, bawahan cenderung mengurangi distorsi anggaran

meskipun berada dalam kondisi asimetri informasi tinggi. 4.

4. 4.

4. PengujianPengujianPengujianPengujian HomogenitasHomogenitasHomogenitasHomogenitas

Test of Homogeneity of Variances dimaksudkan untuk mengetahui

apakah data yang diperoleh berasal dari sampel yang sama dan seragam. Pengujian ini dilakukan dengan menggunakan metoda levene test (Hair et al.

1992). Hasil uji Homogenitas menunjukkan (lihat lampiran) bahwa nilai untuk risiko, reputasi, etika, dan self esteem seluruhnya memiliki nilai tidak signifikan

artinya keempat variabel tersebut tidak homogen (berbeda). Hal ini membuktikan bahwatreatment yang dilakukan telah benar.

5. 5. 5.

5. PengujianPengujianPengujianPengujian HipotesisHipotesisHipotesisHipotesis

Hipotesis Hipotesis Hipotesis

Hipotesis 1111 berbunyi: bawahan yang risk taker cenderung lebih tinggi dalam

membuat distorsi anggaran dalam kondisi asimetri informasi tinggi - slack inducing.

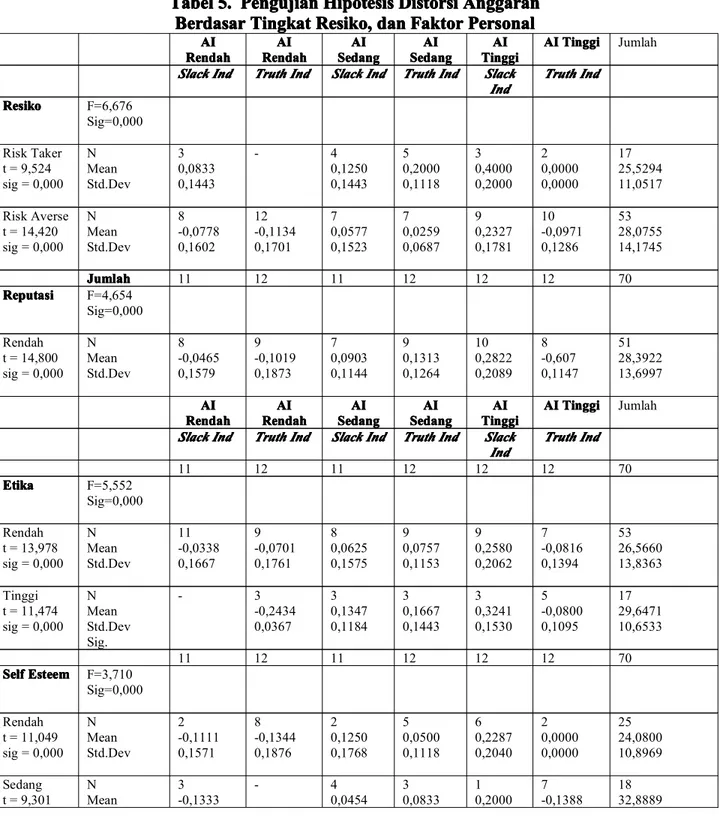

Pengujian H1 dilakukan dengan menggunakan Uji Anova yaitu uji F. Tabel 5 menampilkan nilai F sebesar 6,676 dengan probabilitas sebesar 0,000. Hal ini berarti terdapat perbedaan rata-rata antar kelompok baik dalam kondisi AI Rendah, Sedang, dan Tinggi dengan kompensasi SI dan TI. Rata-rata (standar deviasi) distorsi anggaran dari bawahan yangrisk taker pada AI Rendah - SI; dan TI yaitu 0,0833 (0,1443); dan 0. Tidak

ada bawahan yang melakukan distorsi anggaran dalam kondisi AI Rendah dengan kompensasi TI. Pada kondisi AI Sedang- SI; dan TI menunjukkan rata-rata (standar deviasi) distorsi anggaran dari bawahan yang risk taker yaitu 0,1250 (0,1443); dan 0,2000 (0,1118). Rata-rata (standar deviasi) distorsi anggaran dari bawahan yang risk taker pada AI Tinggi - SI; dan TI yaitu 0,4000 (0,2000); dan 0,0000 (0,0000).

Uji t risk taker menunjukkan 9,524 dengan p value 0,000. Sedangkan rata-rata

(standar deviasi) pada kondisi AI tinggi – SI; dan AI Tinggi – TI menunjukkan 0,4000 (0,2000); dan 0,000 (0,000). Hal ini berarti bawahan yangrisk taker dalam kondisi AI –

SI; dan TI berbeda, dan bawahan yang mendapat kompensasi SI cenderung lebih tinggi melakukan distorsi anggaran. Secara statistik hasil tersebut mendukung hipotesis 1 bahwa bawahan yang risk taker cenderung lebih tinggi dalam membuat distorsi anggaran dalam

kondisi asimetri informasi tinggi - slack inducing. Hasil studi ini secara statistik

mendukung studi Young (1985), bawahan cenderung melakukan DA dengan menjaga informasi privatnya sehingga mendorong terjadinya distorsi anggaran.

Sedangkan rata-rata (standar deviasi) distorsi anggaran dari bawahan yang risk averse pada level AI Rendah - SI; dan TI yaitu -0,00778 (0,1602); dan -0,1134 (0,1701).

Rata-rata (standar deviasi) distorsi anggaran dari bawahan yang risk averse pada AI

Sedang -SI; dan TI yaitu 0,0577 (0,1523); dan 0,0259 (0,0687). Rata-rata (standar deviasi) distorsi anggaran dari bawahan yangrisk averse pada AI Tinggi -SI; dan TI yaitu

Nilai rata-rata DA pada bawahan yangrisk averse dalam kondisi AI tinggi- SI dan

TI lebih kecil dibandingkan dengan bawahan yang risk taker dalam kondisi AI tinggi SI; dan TI. Ditinjau dari uji t menunjukkan rata-rata pada kelompok bawahan risk averse

melakukan DA yang berbeda, dan bawahan risk averse AI Tinggi-SI menunjukkan nilai

DA yang paling tinggi dibandingkan dengan bawahan risk averse AI Tinggi-TI. Pengujian

Pengujian Pengujian

Pengujian HipotesisHipotesisHipotesisHipotesis 2a2a2a2a dilakukan dengan Uji F. Tabel 5 menunjukkan nilai reputasi sebesar 4,654 dengan p value sebesar 0,000. Hasil uji tersebut menunjukkan

bahwa terdapat perbedaan statistis rata-rata (standar deviasi) tingkat reputasi pada distorsi anggaran antara reputasi rendah dengan kondisi AI Rendah SI; dan TI yaitu sebesar -0,4650 (0,1579); dan -0,1019 (0,1873). Rata-rata (standar deviasi) distorsi anggaran dari reputasi rendah AI Sedang - SI; dan TI yaitu 0,0903 (0,1144); dan 0,01313 (0,1264). Rata-rata (standar deviasi) distorsi anggaran dari reputasi rendah dengan kondisi AI Tinggi - SI; dan TI yaitu sebesar 0,2822 (0,2089); dan -0,607 (0,1147).

Distorsi anggaran dari reputasi tinggi dengan AI Rendah -SI; dan TI yaitu sebesar 0,0000 (0,2222) dan -0,1481 (0,1283). Rata-rata (standar deviasi) distorsi anggaran dari reputasi tinggi dengan AI Sedang -SI; dan TI yaitu 0,0681 (0,2108); dan 0,0000 (0,0000). Rata-rata (standar deviasi) distorsi anggaran dari reputasi tinggi AI Tinggi-SI; dan TI yaitu sebesar 0,2361 (0,0196); dan -0,1214 (0,1445).

Berdasar uji t pada reputasi rendah menunjukkan nilai t (p value) sebesar 14,800

(0,000). Hasil pengujian tersebut menunjukkan bahwa bawahan dalam kondisi asimetri informasi tinggi - slack inducing lebih tinggi dalam membuat DA. Hal ini berarti

mendukung hipotesis 2 a, bahwa bawahan dengan reputasi rendah cenderung lebih tinggi dalam membuat distorsi anggaran. Hasil uji tersebut secara statistik juga mendukung studi Steven (2002); dan Nugrahani dan Sugiri (2004a;b) bahwa bawahan yang mempunyai reputasi rendah cenderung lebih tinggi dalam membuat DA, dan reputasi berpengaruh secara negatif dengan DA.

Pengujian Pengujian Pengujian

Pengujian HipotesisHipotesisHipotesisHipotesis 2b2b2b2b dengan melihat Uji F dalam tabel 5. Nilai F etika sebesar 5,552 dengan p value sebesar 0,000. Hasil uji tersebut menunjukkan bahwa terdapat

perbedaan statistis rata-rata pada keduabelas kelompok tersebut. Lebih lanjut, rata-rata (standar deviasi) distorsi anggaran dari etika rendah dengan kondisi AI Rendah -SI; dan TI yaitu sebesar 0,0338 (0,1667) dan -0,0701 (0,1761). AI Sedang -SI; dan TI yaitu 0,0625 (0,1575); dan 0,0757 (0,1153). Sedangkan rata-rata (standar deviasi) distorsi anggaran dari etika rendah dengan AI Tinggi-SI; dan TI yaitu sebesar 0,2580 (0,2062); dan -0,0816 (0,1394).

Distorsi anggaran dari etika tinggi dengan kondisi AI Rendah -TI yaitu -0,2434 (0,0367). Tidak ada bawahan dengan etika tinggi yang melakukan distorsi anggaran pada kondisi AI Rendah - SI. Rata-rata (standar deviasi) distorsi anggaran dari reputasi tinggi dengan kondisi AI Sedang - SI; dan TI yaitu 0,1347 (0,1184); dan 0,1667 (0,1443). Rata-rata (standar deviasi) distorsi anggaran dari reputasi tinggi dengan AI Tinggi - SI; dan TI yaitu sebesar 0,3241 (0,1530); dan -0,0800 (0,1095).

Berdasar uji t pada etika rendah menunjukkan nilai t (p value) sebesar 13,978

informasi tinggi - slack inducing lebih tinggi dalam membuat DA. Hal ini berarti

mendukung hipotesis 2 b, bahwa bawahan dengan etika rendah cenderung lebih tinggi dalam membuat distorsi anggaran. Hasil uji tersebut secara statistik juga mendukung studi Steven (2002); dan Nugrahani dan Sugiri (2004a;b) bahwa bawahan yang mempunyai etika rendah cenderung lebih tinggi dalam membuat DA, dan etika berpengaruh secara negatif dengan DA.

Pengujian Pengujian Pengujian

Pengujian H2cH2cH2cH2c terdapat pada Tabel 5. Nilai Fself esteem sebesar 3,710 dengan p value sebesar 0,000. Dengan demikian, terdapat perbedaan rata-rata dari kedelapan belas

kelompok tersebut. Lebih lanjut rata-rata (standar deviasi) distorsi anggaran dari bawahan dengan self esteem rendah dengan AI Rendah – SI; TI, yaitu 0,1111 (0,1571); dan

-0,1344 (0,1876). Kondisi AI Sedang - SI dan TI, yaitu 0,1250 (0,1768); dan 0,0500 (0,1118). Sedangkan rata-rata (standar deviasi) distorsi anggaran dari bawahan dengan

self esteem rendah dengan AI Tinggi -SI dan TI, yaitu 0,2287 (0,2040) dan 0,0000

(0,000).

Rata-rata (standar deviasi) distorsi anggaran dari bawahan dengan self esteem

rendah dengan kondisi AI Tinggi – SI lebih tinggi melakukan DA yaitu sebesar 0,2287 (0,000) dibandingkan rata-rata (deviasi standar) distorsi anggaran dari bawahan dengan

self esteem tinggi dengan AI Tinggi – TI, yaitu 0,0000 (0,0000).

Berdasar uji t pada self esteem rendah menunjukkan nilai t (p value) sebesar

11,049 (0,000). Hasil pengujian tersebut menunjukkan terdapat perbedaan rata-rata DA pada tingkat self esteem rendah. Bawahan dengan self esteem rendah -AI Tinggi - slack inducing lebih besar dalam membuat DA dibandingkan dengan bawahan dengan self esteem sedang dan tinggi, dengan kompensasi SI maupun TI.. Hal ini berarti mendukung

hipotesis 2 c, bahwa bawahan dengan self esteem rendah cenderung lebih tinggi dalam

membuat distorsi anggaran. Hasil uji tersebut secara statistik juga mendukung studi Steven (2002); dan Nugrahani dan Sugiri (2004a;b) bahwa bawahan yang mempunyai self esteem rendah cenderung lebih tinggi dalam membuat DA, dan self esteem

Tabel

TabelTabelTabel 5.5.5.5. PengujianPengujianPengujianPengujian HipotesisHipotesisHipotesisHipotesis DistorsiDistorsiDistorsiDistorsi AnggaranAnggaranAnggaranAnggaran Berdasar

Berdasar Berdasar

Berdasar TingkatTingkatTingkatTingkat Resiko,Resiko,Resiko,Resiko, dandandandan FaktorFaktorFaktorFaktor PersonalPersonalPersonalPersonal

AI AI AI AI Rendah Rendah Rendah Rendah AI AI AI AI Rendah Rendah Rendah Rendah AI AI AIAI Sedang SedangSedangSedang

AI AI AIAI Sedang Sedang Sedang Sedang AI AI AI AI Tinggi Tinggi Tinggi Tinggi AI AI AI

AI TinggiTinggiTinggiTinggi Jumlah

Slack Slack Slack

Slack IndIndIndInd TruthTruthTruthTruth IndIndIndInd SlackSlack IndSlackSlackIndIndInd TruthTruthTruthTruth IndIndIndInd SlackSlackSlackSlack Ind Ind Ind Ind Truth Truth Truth Truth IndIndIndInd

Resiko Resiko Resiko Resiko F=6,676 Sig=0,000 Risk Taker t = 9,524 sig = 0,000 N Mean Std.Dev 3 0,0833 0,1443 - 4 0,1250 0,1443 5 0,2000 0,1118 3 0,4000 0,2000 2 0,0000 0,0000 17 25,5294 11,0517 Risk Averse t = 14,420 sig = 0,000 N Mean Std.Dev 8 -0,0778 0,1602 12 -0,1134 0,1701 7 0,0577 0,1523 7 0,0259 0,0687 9 0,2327 0,1781 10 -0,0971 0,1286 53 28,0755 14,1745 Jumlah Jumlah Jumlah Jumlah 11 12 11 12 12 12 70 Reputasi Reputasi Reputasi Reputasi F=4,654 Sig=0,000 Rendah t = 14,800 sig = 0,000 N Mean Std.Dev 8 -0,0465 0,1579 9 -0,1019 0,1873 7 0,0903 0,1144 9 0,1313 0,1264 10 0,2822 0,2089 8 -0,607 0,1147 51 28,3922 13,6997 AI AI AI AI Rendah Rendah Rendah Rendah AI AI AI AI Rendah Rendah Rendah Rendah AI AI AIAI Sedang SedangSedangSedang

AI AI AIAI Sedang Sedang Sedang Sedang AI AI AI AI Tinggi Tinggi Tinggi Tinggi AI AI AI

AI TinggiTinggiTinggiTinggi Jumlah

Slack Slack Slack

Slack IndIndIndInd TruthTruthTruthTruth IndIndIndInd SlackSlack IndSlackSlackIndIndInd TruthTruthTruthTruth IndIndIndInd SlackSlackSlackSlack Ind Ind Ind Ind Truth Truth Truth Truth IndIndIndInd

11 12 11 12 12 12 70 Etika Etika Etika Etika F=5,552 Sig=0,000 Rendah t = 13,978 sig = 0,000 N Mean Std.Dev 11 -0,0338 0,1667 9 -0,0701 0,1761 8 0,0625 0,1575 9 0,0757 0,1153 9 0,2580 0,2062 7 -0,0816 0,1394 53 26,5660 13,8363 Tinggi t = 11,474 sig = 0,000 N Mean Std.Dev Sig. - 3 -0,2434 0,0367 3 0,1347 0,1184 3 0,1667 0,1443 3 0,3241 0,1530 5 -0,0800 0,1095 17 29,6471 10,6533 11 12 11 12 12 12 70 Self Self Self

Self EsteemEsteemEsteemEsteem F=3,710 Sig=0,000 Rendah t = 11,049 sig = 0,000 N Mean Std.Dev 2 -0,1111 0,1571 8 -0,1344 0,1876 2 0,1250 0,1768 5 0,0500 0,1118 6 0,2287 0,2040 2 0,0000 0,0000 25 24,0800 10,8969 Sedang t = 9,301 N Mean 3 -0,1333 - 4 0,0454 3 0,0833 1 0,2000 7 -0,1388 18 32,8889

sig = 0,000 Std.Dev 0,1155 0,0909 0,1443 - 0,1344 15,0015 Tinggi t = 9,829 sig = 0,000 N Mean Std.Dev 6 0,0417 0,1737 4 -0,714 0,1429 5 0,0944 0,1919 4 0,1705 0,1181 5 0,3444 0,1912 3 0,0000 0,0000 27 29,3333 15,5068 Jumlah Jumlah Jumlah Jumlah 11 12 11 12 12 12 70 6. 6. 6.

6. PengujianPengujianPengujianPengujian InteraksiInteraksiInteraksiInteraksi

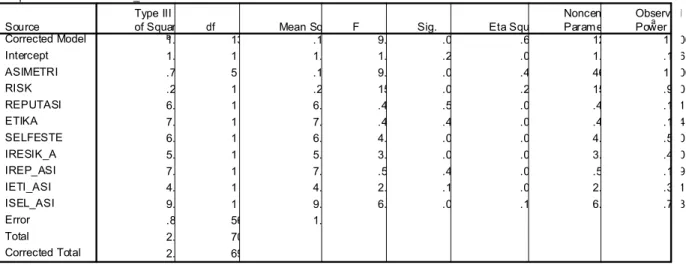

Tabel 6 menunjukkan pengujian Two Way Anova. Nilai F (p value) variabel

asimetri; resiko; reputasi, etika, self esteem, interaksi antara asimetri informasi dengan

resiko; dengan reputasi; etika; dan self esteem, masing-masing yaitu 9,270 (0,000);

15,221 (0,000); 0,446 (0,507); 0,479 (0,492); 4,499 (0,038); 3,681 (0,060); 0,514 (0,476); 2,752 (0,103); 6,442 (0,014). Dari hasil pengujian interaksi terebut, hanya pada interaksi antara asimetri informasi denganself esteem yang menunjukkan nilai p value kurang dari

5 persen. Sedangkan interaksi asimetri informasi dengan variabel reputasi, etika, dan resiko tidak signifikan karena p value lebih dari 5 persen. Hal ini berarti asimetri

informasi dangat berhubungan erat dengan self esteem dalam mempengaruhi distorsi

anggaran.

Tabel 6 menunjukkan nilai Adjusted R2sebesar 0,616. Hal ini berarti 61,60 persen

distorsi anggaran dapat dipengaruhi oleh faktor asimetri informasi, resiko, reputasi, etika dan self esteem, serta interaksi antara asimetri dengan resiko, reputasi, etika, dan self esteem. Selebihnya sebesar 28,40 persen dijelaskan oleh faktor-faktor lain.

Tabel Tabel Tabel

Tabel 6.6.6.6. UjiUjiUjiUji AnovaAnova TwoAnovaAnovaTwoTwoTwo WayWayWayWay InteractionInteractionInteractionInteraction

Tests of Between-Subjects Effects Tests of Between-Subjects Effects Tests of Between-Subjects Effects Tests of Between-Subjects Effects

Dependent Variable: DIST_ANG

1.911 b 13 .147 9.516 .000 .688 123.702 1.000 1.803E-02 1 1.803E-02 1.167 .285 .020 1.167 .186 .716 5 .143 9.270 .000 .453 46.350 1.000 .235 1 .235 15.221 .000 .214 15.221 .970 6.890E-03 1 6.890E-03 .446 .507 .008 .446 .101 7.403E-03 1 7.403E-03 .479 .492 .008 .479 .104 6.951E-02 1 6.951E-02 4.499 .038 .074 4.499 .550 5.687E-02 1 5.687E-02 3.681 .060 .062 3.681 .470 7.948E-03 1 7.948E-03 .514 .476 .009 .514 .109 4.251E-02 1 4.251E-02 2.752 .103 .047 2.752 .371 9.952E-02 1 9.952E-02 6.442 .014 .103 6.442 .703 .865 56 1.545E-02 2.878 70 2.776 69 Source Corrected Model Intercept ASIMETRI RISK REPUTASI ETIKA SELFESTE IRESIK_A IREP_ASI IETI_ASI ISEL_ASI Error Total Corrected Total

Type III Sum

of Squares df Mean Square F Sig. Eta Squared

Noncent. Param eter

Observed Powera

Computed using alpha = .05 a.

R Squared = .688 (Adjusted R Squared = .616) b.

DAFTAR DAFTAR DAFTAR

DAFTAR PUSTAKAPUSTAKAPUSTAKAPUSTAKA

Anthony, R. J., dan Govindaradjan, 2001. Management Control Systems. Tenth edition,

NY: Irwin New York.

Baiman, S., dan M.V. Rajan, 1995. The informational advantages of discretionary bonus-schemes.The Accounting Review 70: 557-579.

Brownell, P., dan Mc.Innes, 1986. Budgetary participation, motivation, and managerial performance.The Accounting Review 51 (4): 587-600.

Chow, C.W., J.C. Cooper, dan W.S. Waller, 1988. Participative budgeting: effects of a truth-inducing pay scheme and information asymmetry on slack and performance.

The Accounting Review 63: 111-122.

Fisher, J.G., J.R. Frederickson, dan S.A. Peffer, 2000. Budgeting: an experimental investigation of the effects of negotiation,The Accounting Review 75 (1): 93.

Fisher, J.G., L. A. Maines, S.A. Peffer, dan G.B. Sprinkle, 2002. Using budgets for performance evaluation: effects of resource allocation and horizontal information asymmetry on budget proposals, budget slack, and performance. The Accounting Review 77 (4): 847-865.

Gibson, J.L., dan Donelly, 2000. Organizations Behavior Structure Processes. Tenth

edition. Irwin, McGraw-Hill.

Gudono, M., dan H. Sami, 2003. Managers’ adverse selection in resource allocation: a laboratory experiment.Advances in Management Accounting 11: 225-249.

Hansen, D.R., dan M. Mowen, 1997.Management Accounting. Fourth edition.

McGraw-Hill International Editions.

Kaplan, R.S., dan A.A., Atkinson, 1998. Advanced Management Accounting. Third

edition. Prentice Hall International Inc, pp. 673-681.

Kenis, I., 1979. Effect of budgetary goals characteristic on managerial attitudes and performance. The Accounting Review 54 (4): 707-721.

Komalasari, P.T., J.R. Joesoef dan M. Nashih, 2003. Pengaruh negosiasi dan asimetri informasi terhadap budget outcomes: sebuah eksperimen. Proceeding Simposium Nasional Akuntansi VI, Surabaya, 16-17 Oktober, pp. 994-1007.

Kren, R.L., dan Liao, W.M., 1988. The role of accounting information in the control of organizations: a review of the evidence. Journal of Accounting Literature, pp.

280-309.

Luthans, F., 1995. Organizational Behavior. Seventh edition. Mc.Graw-Hill International Editions.

Merchant, K.A., 1985. Budgeting and the propensity to create slack. Accounting, Organization and Society 10: 201-210.

Milani, K., 1975. The relationship of participation in budget setting to industrial supervisor performance and attitudes: a field study. The Accounting Review, April:

274-284.

Nugrahani, T; dan Sugiri, S, 2004 a. Pengaruh Reputasi, Etika, dan Self Esteem pada Budgetary Slack. Proceeding Simposium Nasional Akuntansi VII di Bali, 2-3

Desember 2004.

_________; dan__________, 2004 b. Pengaruh Reputasi, Etika, dan Self Esteem pada Budgetary Slack di Bawah Asimetri Informasi, Jurnal Ekonomi dan Bisnis

Indonesia, Vol. 19, No. 4, Oktober, 2004.

__________, 2005. Pengaruh Kompensasi Dan Asimetri Informasi Pada Kesenjangan Anggaran. Proceeding Simposium Nasional Mahasiswa dan Alumni Pasca Sarjana Ilmu-Ilmu Ekonomi, di Yogyakarta 24 September 2005.

Onsi, M., 1973. Factor analysis of behavioral variables affecting budgetary slack. The Accounting Review (48): 535-548.

Penno, M., 1984. Asymmetry of predecision information and managerial accounting.

Journal of Accounting Research, Spring: 177-191.

Rutledge, R.W., dan K.E. Karim, 1999. The influence of self-interest and ethical considerations on managers’ evaluation judgments. Accounting, Organizations and Society 24: 173-184.

Schiff, M., dan A.Y. Lewin, 1970. The impact of people on budgets. The Accounting Review, April: 259-268.

Steven, D.E., 2002. The effects of reputation and ethics on budgetary slack. Journal of

______, 2000. Determinants of budgetary slack in the laboratory: an investigation of controls for self-interested behavior. Woorking Paper. Syracuse University.

Waller, W.S., 1988. Slack in participative budgeting: the joint effect of a truth inducing pay scheme and risk preferences.Accounting, Organizations and Society 13: 87-98.

Young, M.S., 1985. Participative budgeting: the effects of risk aversion and asymmetric information on budgetary slack.Journal of Accounting Research 23 (2): 829-842.