BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Efektivitas Pelaksanaan Audit

Dalam pelaksanaan audit, efektivitas audit diartikan sebagai penerapan statement of responsibility audit berupa analisis, penilaian, rekomendasi, konseling dan informasi yang berhubungan dengan aktivitas yang direview untuk membantu setiap auditor dalam melaksanakan tugasnya. Menurut Bastian (2006), Efektivitas adalah hubungan antara output dan tujuan, dimana efektifitas diukur berdasarkan seberapa jauh tingkat output, kebijakan, dan prosedur organisasi mencapai tujuan yang telah ditetapkan. Apabila organisasi telah berhasil mencapai tujuannya, maka organisasi tersebut telah berjalan dengan efektif.

SPKN BPK RI (2007) mengatur hal-hal pokok yang memberi landasan operasional pelaksanaan pemeriksaan atas pengelolaan dan tanggung jawab Keuangan Negara. Efektivitas audit adalah keberhasilan yang dicapai oleh auditor dalam melaksanakan pemeriksaan yang meliputi proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, objektif, dan profesional berdasarkan standar pemeriksaan, untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan negara.

Program Pemeriksaan, memenuhi tujuan dan harapan penugasan, serta penyusunan dan penyampain laporan hasil pemeriksaan sesuai SPKN (SPKN, 2007).

2.1.2. Kode Etik

Kode etik BPK-RI adalah norma-norma yang wajib ditaati oleh setiap

Anggota BPK, Pemeriksa, dan Pelaksana BPK Lainnya selama menjalankan

tugasnya untuk menjaga martabat, kehormatan, citra, dan kredibilitas BPK (BPK

RI, 2011). Auditor BPK-RI dalam melaksanakan pemeriksaan harus mematuhi

kode etik yang telah ditetapkan.

Ethic

adalah "

a body of moral principle or values

". Kata sifatnya

ethical.

Ethics

adalah (1) "

asystem of moral principles

". (2) "

the rules of conduct

" (3)

salah satu cabang ilmu filsafat, yaitu etika yang membahas soal

rightness

dan

wrongness

suatu tindakan, dan

goodness

dan

badness

motif dan akibatnya

(Ndraha, 2002).

Menurut Herawati dan Susanto (2008) dalam hal etika, sebuah profesi

harus memiliki komitmen moral yang tinggi yang dituangkan dalam bentuk aturan

khusus. Aturan ini merupakan aturan main dalam menjalankan atau

mengembankan profesi tersebut, yang biasa disebut sebagai kode etik. Kode etik

harus dipenuhi dan ditaati oleh setiap pemegang profesi yang memberikan jasa

pelayanan kepada masyarakat dan merupakan alat kepercayaan bagi masyarakat

luas. Dengan demikian dapat disimpulkan bahwa setiap profesional wajib

mentaati etika profesinya terkait dengan pelayanan yang diberikan apabila

Etika sebagai sebuah refleksi moralitas yang dapat dicermati dari berbagai

dimensi, tergantung persoalan moral apa yang akan dikritisi. Terlepas dari itu

keberadaan etika dimaksudkan terutama untuk menjaga keselarasan hubungan

manusia (Ludigdo, 2006).

Kode etik profesi merupakan kaidah-kaidah yang menjadi landasan bagi

eksistensi profesi dan sebagai dasar terbentuknya kepercayaan masyarakat karena

dengan mematuhi kode etik, akuntan diharapkan dapat menghasilkan kualitas

kinerja yang paling baik bagi masyarakat (Ludigdo, 2006).

Seorang auditor dalam menjalankan profesionalnya harus mengikuti aturan

sesuai dengan kode etiknya. BPK RI sendiri telah merumuskan suatu kode etik

yang harus dipedomani oleh semua anggota BPK dan pemeriksa. Menurut

Peraturan BPK RI No. 2 Tahun 2011 tentang Kode Etik Badan Pemeriksa

Keuangan Republik Indonesia (2011) menyatakan Nilai Dasar merupakan

kristalisasi moral yang

Primus Inter Pares

dan melekat pada diri manusia serta

menjadi patokan dan ideal (cita-cita) dalam kehidupan sehari-hari. Nilai Dasar

Kode Etik BPK terdiri dari Integritas, Independensi, dan Profesionalisme.

2.1.2.1. Independensi

Independensi adalah suatu sikap dan tindakan dalam melaksanakan

pemeriksaan untuk tidak memihak kepada siapapun dan tidak dipengaruhi oleh

siapapun (BPK RI, 2011). Dalam Standar Profesional Akuntan Publik (SPAP)

IAPI 2011, SA Seksi 220 Alinea 2, dijelaskan bahwa Independensi itu berarti

tidak mudah dipengaruhi, karena ia melaksanakan pekerjaannya untuk

kepentingan umum (dibedakan dalam hal berpraktik sebagai auditor intern).

sebab bilamana tidak demikian halnya, bagaimanapun sempurnanya keahlian

teknis yang ia miliki, ia akan kehilangan sikap tidak memihak yang justru paling

penting untuk mempertahankan kebebasan pendapatnya.

Pernyataan standar umum kedua SPKN adalah: “Dalam semua hal yang

berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksa dan pemeriksa,

harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern,

dan organisasi yang dapat mempengaruhi independensinya”. Dengan pernyataan

standar umum kedua ini, organisasi pemeriksa dan para pemeriksanya

bertanggung jawab untuk dapat mempertahankan independensinya sedemikian

rupa, sehingga pendapat, simpulan, pertimbangan atau rekomendasi dari hasil

pemeriksaan yang dilaksanakan tidak memihak dan dipandang tidak memihak

oleh pihak manapun (BPK RI, 2007).

Untuk menjamin independensi dalam menjalankan tugas dan wewenangnya, Pemeriksa wajib:

a. menjaga kerahasiaan hasil pemeriksaan kepada pihak yang tidak berkepentingan.

b. menunjukkan sikap kemandirian dalam melaksanakan tugas pemeriksaan, menghindari terjadinya benturan kepentingan.

c. menyampaikan hasil pemeriksaan yang mengandung unsur pidana sesuai dengan prosedur kepada Pimpinan BPK.

d. memberikan kesempatan kepada pihak yang diperiksa untuk menanggapi temuan dan kesimpulan pemeriksaan serta mencantumkannya dalam laporan hasil pemeriksaan (BPK RI, 2011).

a. menjadi anggota/pengurus partai politik.

b. menjadi pengurus yayasan, dan/atau badan-badan usaha yang kegiatannya dibiayai anggaran negara.

c. memberikan asistensi atau jasa konsultasi atau menjadi narasumber dalam bidang pengelolaan dan tanggung jawab keuangan negara.

d. mendiskusikan pekerjaannya dengan pihak yang diperiksa di luar kantor BPK atau di luar kantor atau area kegiatan obyek yang diperiksa

e. melaksanakan pemeriksaan terhadap pejabat pengelola keuangan negara yang memiliki hubungan pertalian darah dan semenda sampai derajat ketiga.

f. melaksanakan pemeriksaan pada obyek dimana Pemeriksa pernah bekerja selama 2 (dua) tahun terakhir (BPK RI, 2011).

2.1.2.2. Integritas

Integritas adalah mutu, sifat, atau keadaan yang menunjukkan kesatuan

yang utuh, dimilikinya sifat jujur, kerasnya upaya, serta kompetensi yang

memadai (BPK RI, 2011). Integritas merupakan sikap yang dimiliki auditor

berkaitan dengan niat, pikiran, perkataan dan perbuatan yang sesuai dengan kode

etik. Dalam SPKN (BPK RI, 2007) pemeriksa secara profesional bertanggung

jawab merencanakan dan melaksanakan tanggung jawab profesionalnya,

pemeriksa harus memahami prinsip-prinsip pelayanan kepentingan publik serta

menjunjung tinggi integritas, objektivitas, dan independensi. Pemeriksa harus

memiliki sikap untuk melayani kepentingan publik, menghargai dan memelihara

kepercayaan publik, dan mempertahankan profesionalisme. Untuk

mempertahankan dan memperluas kepercayaan publik, pemeriksa harus

melaksanakan seluruh tanggung jawab profesionalnya dengan derajat integritas

yang tertinggi. Pemeriksa harus profesional, obyektif, berdasarkan fakta, dan tidak

Untuk menjamin integritas dalam menjalankan tugas dan wewenangnya, Pemeriksa wajib:

a. bersikap jujur, tegas, bertanggungjawab, obyektif, dan konsisten dalam mengemukakan pendapat berdasarkan fakta pemeriksaan.

b. mampu mengendalikan diri dan bertingkah laku sopan, serta saling mempercayai untuk mewujudkan kerja sama yang baik dalam pelaksanaan tugas (BPK RI, 2011).

Untuk lebih menegaskan bahwa integritas terkait dengan prinsip-prinsip yang harus dipegang auditor, pada pasal 9 ayat 2 Kode Etik BPK menyebutkan larangan bagi Pemeriksa yaitu:

a. meminta dan/atau menerima uang, barang, dan/atau fasilitas lainnya baik langsung maupun tidak langsung dari pihak yang terkait dengan pemeriksaan. b. memanfaatkan rahasia negara yang diketahui karena kedudukan atau

jabatannya untuk kepentingan pribadi, seseorang, dan/atau golongan. c. memaksakan kehendak pribadi kepada pihak yang diperiksa.

d. mengungkapkan laporan hasil pemeriksaan atau substansi hasil pemeriksaan kepada media massa dan/atau pihak lain, tanpa ijin atau perintah dari Anggota BPK.

e. mengubah temuan atau memerintahkan untuk mengubah temuan pemeriksaan, opini, kesimpulan, dan rekomendasi hasil pemeriksaan yang tidak sesuai dengan fakta dan/atau bukti-bukti yang diperoleh pada saat pemeriksaan, yang menyebabkan opini, kesimpulan, dan rekomendasi hasil pemeriksaan menjadi tidak obyektif.

f. mengubah dan/atau menghilangkan bukti hasil pemeriksaan (BPK RI, 2011).

Profesionalisme adalah kemampuan, keahlian, dan komitmen dalam

menjalankan tugas (BPK RI, 2011). Dalam pengertian umum, seseorang

dikatakan profesional jika memenuhi tiga kriteria, yaitu mempunyai keahlian

untuk melaksanakan tugas sesuai dengan bidangnya, melaksanakan suatu tugas

atau profesi dengan menetapkan standar baku di bidang profesi yang bersangkutan

dan menjalankan tugas profesinya dengan mematuhi etika profesi yang telah

ditetapkan (Herawaty dan Susanto, 2008).

Dalam SPAP (IAPI, 2011) dinyatakan :

Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama. Standar ini menuntut auditor independen untuk merencanakan dan melaksanakan pekerjaannya dengan menggunakan kemahiran profesionalnya secara cermat dan seksama. Penggunaan kemahiran profesional dengan kecermatan dan keseksamaan menekankan tanggung jawab setiap profesional yang bekerja dalam organisasi auditor independen untuk mengamati standar pekerjaan lapangan dan standar pelaporan. Seorang auditor harus memiliki "tingkat keterampilan yang umumnya dimiliki" oleh auditor pada umumnya dan harus menggunakan keterampilan tersebut dengan “kecermatan dan keseksamaan yang wajar.

Menurut Peraturan BPK-RI Nomor : 1 Tahun 2007 tentang SPKN

(BPK RI, 2007) dinyatakan:

terbuka kepada entitas yang diperiksa dan para pengguna laporan hasil

pemeriksaan dalam melaksanakan pemeriksaannya dengan tetap

memperhatikan batasan kerahasiaan yang dimuat dalam peraturan

perundang-undangan.

Untuk menjamin profesionalisme dalam menjalankan tugas dan wewenangnya, Pemeriksa wajib:

a. melaksanakan tugas pemeriksaan secara cermat, teliti, dan akurat sesuai dengan standar dan pedoman yang telah ditetapkan.

b. meningkatkan pengetahuan dan keahliannya (BPK RI, 2011).

Untuk lebih menegaskan bahwa profesionalisme terkait dengan prinsip-prinsip yang harus dipegang auditor, pada pasal 9 ayat 2 Kode Etik BPK menyebutkan larangan bagi Pemeriksa yaitu:

a. menyalahgunakan dan melampaui wewenangnya baik sengaja atau karena kelalaiannya.

b. menghambat pelaksanaan tugas pemeriksaan untuk kepentingan pribadi, seseorang, dan/atau golongan.

c. merubah tujuan dan lingkup pemeriksaan yang telah ditetapkan dalam program pemeriksaan tanpa persetujuan Penanggung Jawab (BPK RI, 2011).

2.1.3. Teknik Audit Berbantuan Komputer (TABK)

banyak daripada dengan sistem manual, secara cepat dan akurat melakukan berbagai fungsi rutin pengauditan termasuk pemilihan sampel secara statistik.

Pendekatan audit dengan bantuan komputer merupakan cara audit dengan bantuan komputer yang sangat bermanfaat dalam pengujian serta evaluasi keandalan penyimpanan (record) dan file perusahaan. Perangkat lunak audit yang digunakan merupakan program komputer yang digunakan oleh auditor untuk membantu pengujian dan evaluasi keandalan record dan file perusahaan.

Perangkat lunak audit yang digunakan dapat digolongkan menjadi dua golongan :

1. Perangkat Lunak Audit Terspesialisasi (SAS/ specialized audit software).

SAS merupakan satu atau lebih program khusus yang dirancang oleh auditor agar sesuai dengan situasi audit tertentu. Software audit ini jarang digunakan karena penyiapannya lama dan mahal, dan diperlukan keahlian auditor dibidang komputer. Cara penanggulangannya dapat dengan menggunakan program yang relevan dengan tujuan audit yang saat itu digunakan oleh perusahaan.

2. Perangkat Lunak Audit Tergeneralisasi (GAS/generalized audit software).

GAS ini terdiri dari seperangkat program komputer yang secara bersama melaksanakan bermacam fungsi pemrosesan data atau manipulasi data. GAS dikembalikan oleh kantor akuntan untuk berbagai tugas audit dan dapat digunakan pada berbagai perusahaan.

a. Tidak adanya dokumen masukan atau tidak adanya jejak audit (audi t trail) dapat mengharuskan auditor menggunakan TABK dalam penerapan pengujian pengendalian dan pengujian substantif.

b. Efektivitas dan efisiensi prosedur audit dapat meningkat dengan penggunaan TABK. SPKN BPK RI (2007) mensyaratkan pemeriksa secara kolektif harus memiliki kecakapan profesional yang memadai untuk melaksanakan tugas pemeriksaan. Salah satu kecakapan profesional yang harus dimiliki pemeriksa adalah keterampilan tentang penggunaan TABK pada lingkungan pemeriksaan yang sudah menggunakan teknologi informasi. Penggunaan TABK akan sangat ditunjang oleh sikap pemeriksa terhadap penggunaan komputer (Computer Attitude) dan pelatihan yang memadai di bidang penggunaan computer (Computer Training).

2.1.3.1. Computer Attitude

Thompson et al. (1991) mengemukakan pentingnya aspek perilaku dalam penerapan sistem informasi berbasis komputer. Sikap (attitude) sebagai salah satu aspek yang mempengaruhi perilaku individual, disamping norma sosial dan kebiasaan mencerminkan pendirian seseorang untuk mengerjakan sesuatu. Sikap seseorang terdiri atas komponen kognisi, afeksi, dan komponen-komponen yang berkaitan dengan pengenalan seseorang terhadap lingkungannya sehingga menimbulkan suatu keyakinan (beliefs). Dalam konteks penerapan personal computer (PC), kemungkinan seseorang mempunyai keyakinan bahwa penggunaan komputer akan memberikan manfaat bagi dirinya dan pekerjaannya. Keyakinan tersebut diperolah berdasarkan pada pengetahuan dan pengalamannya.

teknologi komputer karena dilandasi keyakinan bahwa teknologi komputer dapat membantu pekerjaannya, sehingga ia mempunyai perasaan suka terhadap teknologi komputer. Keinginan merupakan komponen sikap yang lain, yang mempengaruhi sikap seseorang. Sikap positif seseorang terhadap teknologi komputer karena didorong oleh keinginan yang kuat untuk mempelajarinya.

2.1.3.2. Computer Training

Pendidikan dan pelatihan menggunakan komputer yang diperoleh sendiri maupun yang diberikan oleh institusinya sangat mempengaruhi keberhasilan seseorang pemakai dalam pelaksanaan kerja yang melibatkan penggunaan teknologi informasi berbasis komputer (Haryanto, 2002). Igbaria, Pavri, Huff (1989) menemukan adanya keterkaitan positif antara pelatihan dengan pengalaman di bidang komputer terhadap penggunaan sistem. Diharapkan organisasi mengadakan program pendidikan dan pelatihan terhadap user untuk lebih mengenal software atau hardware komputer yang dijalankan, sampai pengguna merasa nyaman menggunakannya.

Pengembangan keahlian menggunakan komputer dapat dilakukan dengan program pendidikan dan pelatihan. Bila memungkinkan, peningkatan program-program pendidikan dan pelatihan tersebut mampu mengembangkan perasaan ”self efficacy”, adalah keyakinan bahwa seorang pemakai komputer (user) dapat mengembangkan keahliannya, sangat diperlukan agar mampu menggunakan komputer mikro secara efektif dan memperkuat rasa percaya diri karena mampu menguasai teknologi komputer serta menggunakannya dalam setiap pekerjaan user (Igbaria, 1994).

2

.

2.

Review Peneliti Terdahulu (Theoretical Mapping)

Meningkatkan Efisiensi dan Efektivitas Audit” menemukan bahwa expert system dapat meningkatkan efisiensi maupun efektivitas audit, namun demikian auditor tetap harus mempertimbangkan kos dan keuntungan yang akan didapat dari dari penerapan expert system.

Gunawan (2005) dalam penelitiannya yang berjudul : Hubungan Persepsi Auditor Internal Atas Kode Etik Dengan Efektivitas Pelaksanaan Audit menemukan adanya hubungan yang signifikan antara persepsi auditor internal atas kode etik dengan efektivitas pelaksanaan audit. Sedangkan Efektivitas pelaksanaan audit dipengaruhi oleh persepsi auditor internal atas kode etik pada bank-bank swasta nasional Tbk di Bandung.

Penelitian yang dilakukan oleh Monica (2007) tentang Hubungan Persepsi

Auditor Internal atas kode Etik dengan Efektifitas Pelaksanaan Audit (Studi

Survey pada beberapa Bank di Bandung). Hasil penelitiannya menunjukkan

bahwa terdapat hubungan yang signifikan antara persepsi auditor atas kode etik

dengan efektifitas pelaksanaan audit.

Bayu (2007) melakukan penelitian dengan judul “Pengaruh faktor-faktor individual terhadap keahlian auditor dalam menggunakan teknik audit berbantuan komputer”. Hasil penelitian menunjukkan bahwa faktor computer attitude (optimisme, pesimisme) dan computer training (pelatihan komputer) memiliki pengaruh yang signifikan terhadap keahlian auditor dalam teknik audit berbantuankomputer.

Purba (2008) melakukan penelitian dengan judul “Pengaruh Faktor Keahlian dan Independensi Auditor BPK Perwakilan Medan Terhadap Kualitas Audit”. Hasil penelitian menunjukkan bahwa secara simultan maupun parsial keahlian yang diproksikan dengan pengalaman dan pengetahuan auditor BPK-RI Perwakilan Medan mempunyai pengaruh yang signifikan terhadap kualitas audit. Faktor independensi (lamanya ikatan dengan auditee, tekanan auditee dan telaah rekan kerja) secara simultan mempunyai pengaruh terhadap kualitas audit auditor BPK. Secara parsial hanya telaah dari rekan kerja yang mempengaruhi kualitas kerja auditee sedangkan variabel lama ikatan dengan auditee dan tekanan dari auditee tidak merusak indipendensi auditor, sehingga tidak berpengaruh terhadap kualitas audit.

Penelitian yang dilakukan oleh Lubis (2009) membahas Pengaruh Keahlian, Independensi, Kecermatan Profesional dan Kepatuhan pada Kode Etik Terhadap Kualitas Auditor pada Inspektorat Provinsi Sumatera Utara. Hasil penelitian menunjukkan Keahlian, Independensi, Kecermatan Profesional dan Kepatuhan pada Kode Etik berpengaruh secara simultan dan parsial terhadap kualitas auditor.

Ribut (2010) melakukan penelitian dengan judul “Pengaruh Penerapan Kode Etik Terhadap Efektivitas Pelaksanaan Audit oleh Auditor BPK RI Perwakilan Provinsi Aceh”. Hasil penelitian menunjukkan bahwa Independensi, Integritas dan Profesionalisme berpengaruh secara parsial dan simultan terhadap efektivitas pelaksanaan audit.

sedangkan independensi tidak berpengaruh secara signifikan terhadap kualitas audit Aparat Inspektorat.

Frishandini (2010) dalam penelitiannya yang berjudul : Pengaruh Motivasi Auditor Terhadap Efektivitas Dan Efisiensi Audit (Studi di Wilayah Malang), menemukan motivasi auditor yang diproxi dengan 2 (dua) unsur penggerak tantangan dan pengembangan berpengaruh terhadap efektivitas dan efisiensi audit, baik secara simultan maupun secara parsial.

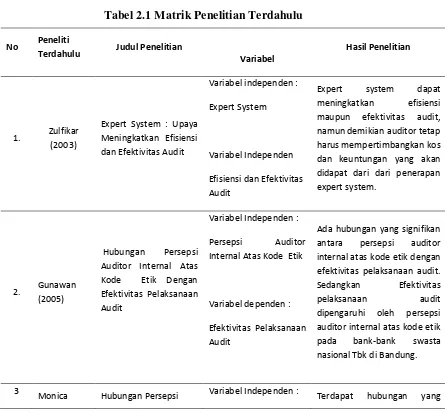

Untuk memperjelas hasil penelitian sebelumnya ditampilkan matrik penelitian pada tabel 2.1 sebagai berikut :

Tabel 2.1 Matrik Penelitian Terdahulu

No Peneliti

Terdahulu Judul Penelitian Variabel Hasil Penelitian

1. Zulfikar (2003)

Expert System : Upaya Meningkatkan Efisiensi dan Efektivitas Audit

Variabel independen :

Expert System

Variabel Independen

Efisiensi dan Efektivitas Audit

Expert system dapat meningkatkan efisiensi maupun efektivitas audit, namun demikian auditor tetap harus mempertimbangkan kos dan keuntungan yang akan didapat dari dari penerapan expert system.

2. Gunawan (2005)

Hubungan Persepsi Auditor Internal Atas Kode Etik Dengan Efektivitas Pelaksanaan Audit

Variabel Independen :

Persepsi Auditor Internal Atas Kode Etik

Variabel dependen :

Efektivitas Pelaksanaan Audit

Ada hubungan yang signifikan antara persepsi auditor internal atas kode etik dengan efektivitas pelaksanaan audit.

Sedangkan Efektivitas pelaksanaan audit dipengaruhi oleh persepsi

auditor internal atas kode etik pada bank-bank swasta nasional Tbk di Bandung.

3

(2007) Auditor Internal atas kode Etik dengan Efektifitas Pelaksanaan Audit (Studi Survey pada beberapa Bank di Bandung)

Persepsi auditor internal atas kode etik

Variabel Dependen : Efektivitas Pelaksanaan audit

signifikan antara persepsi auditor atas kode etik dengan efektifitas pelaksanaan audit.

4 Bayu (2007)

Pengaruh faktor-faktor individual terhadap keahlian auditor dalam menggunakan teknik audit berbantuan komputer

Variabel Independen :

Computer anxiety,

Computer attitude,

Math anxiety dan

Computer Training

Variabel Dependen : keahlian auditor dalam TABK

Faktor computer attitude dan

computer training memiliki pengaruh yang signifikan terhadap keahlian auditor

dalam TABK kasus pada Badan Pemeriksa Keuangan Bandung)

Variabel Independen :

Kemampuan auditor investigatif

Variabel Dependen :

Efektivitas pelaksanaan prosedur audit dalam pembuktian

kecurangan

Kemampuan auditor investigatif bermanfaat terhadap efektivitas pelaksanaan prosedur audit

dalam pembuktian BPK Perwakilan Medan Terhadap Kualitas Audit

Variabel Independen :

Keahlian dan Independensi

Variabel Dependen:

Kualitas Audit

Faktor Keahlian dan Independensi berpengaruh secara simultan dan parsial terhadap kualitas audit

7 Lubis (2009)

Pengaruh Keahlian, Independensi,

Kecermatan Profesional dan Kepatuhan pada

Variabel Independen :

Keahlian, Independensi,

Kecermatan Profesional

Kode Etik Terhadap Kualitas Auditor pada Inspektorat Provinsi Sumatera Utara

dan Kepatuhan pada Kode Etik

Variabel Dependen:

Kualitas auditor

dan parsial terhadap kualitas auditor

8 Ribut (2010)

Pengaruh Penerapan Kode Etik Terhadap Efektivitas Pelaksanaan Audit oleh Auditor BPK RI Perwakilan Provinsi Aceh

Variabel Independen :

Independensi,

Independensi, Integritas dan

Profesionalisme berpengaruh secara parsial dan simultan

terhadap efektivitas Motivasi terhadap kualitas audit Aparat Inspektorat dalam Pengawasan Keuangan Daerah

Variabel Independen :

Kompetensi, dan Motivasi berpengaruh secara simultan terhadap kualitas audit.

Faktor kompetensi dan independensi berpengaruh secara parsial terhadap

kualitas audit, sedangkan

Independensi tidak berpengaruh secara signifikan

terhadap kualitas audit.

10 Frishandini (2010)

Pengaruh Motivasi Auditor Terhadap Efektivitas Dan Efisiensi Audit (Studi di Wilayah Malang)

Variabel Independen :

Tantangan dan

Pengembangan

Variabel Dependen:

Efektivitas dan efisiensi audit