PENGARUH BIAYA PENITIPAN (UJRAH) DAN DENDA

KETERLAMBATAN PELUNASAN PRODUK GADAI EMAS

TERHADAP KEPUASAN NASABAH GADAI EMAS DI BPRS

BHAKTI SUMEKAR KANTOR KAS GULUK-GULUK

KABUPATEN SUMENEP

SKRIPSI

Oleh:

MAS’ADATIN

NIM : C04212065

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PRODI EKONOMI SYARIAH

SURABAYA

PENGARUH BIAYA PENITIPAN (UJRAH) DAN DENDA

KETERLAMBATAN PELUNASAN PRODUK GADAI EMAS

TERHADAP KEPUASAN NASABAH GADAI EMAS DI BPRS

BHAKTI SUMEKAR KANTOR KAS GULUK-GULUK

KABUPATEN SUMENEP

SKRIPSI

Oleh:

MAS’ADATIN

NIM : C04212065

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PRODI EKONOMI SYARIAH

SURABAYA

ABSTRAK

Penelitian ini bertujuan untuk lebih memahami mengenai salah satu produk yang ditawarkan oleh BPRS Bhakti Sumekar kantor kas Guluk-Guluk yaitu produk gadai emas. Selain itu juga untuk mengetahui apakah biaya penitipan

(ujrah) dan denda keterlambatan pelunasan pada produk gadai emas memiliki pengaruh terhadap kepuasan nasabah gadai emas di BPRS Bhakti Sumekar kantor kas Guluk-Guluk Kabupaten Sumenep.

Penelitian ini adalah penelitian kuantitatif, metode yang digunakan adalah dengan mengumpulkan data primer dan sekunder. Pengumpulan data dilakukan dengan teknik kuesioner, wawancara dan observasi lapangan. Populasi dalam penelitian ini adalah nasabah gadai emas di BPRS Bhakti Sumekar kantor kas Guluk-Guluk sedangkan sampel yang diambil adalah sebanyak 70 nasabah gadai emas sebagai responden. Untuk mengetahui hasil dari penelitian ini maka dilakukan pengujian yaitu dengan analisis regresi linear berganda serta uji hipotesis uji t dan uji f.

Hasil dari analisis penelitian ini menunjukkan bahwa biaya penitipan

(ujrah) dan denda keterlambatan pelunasan produk gadai emas berpengaruh secara simultan dan parsial terhadap kepuasan nasabah gadai emas. Secara simultan, diketahui dengan perolehan nilai signifikansi pada pengujian uji f adalah 0.000 < 0.05 dan juga diketahui dari perolehan fhitung 25.595 > ftabel 3.13.

sedangkan secara parsial, diketahui bahwa nilai signifikansi pada X1 adalah 0.005 dan X2 0.001, dimana keduanya < 0.05 dan juga pada perolehan thitung pada X1

2.938 dan X2 3.518 > ttabel 1.996.

x

DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

PERSEMBAHAN ... v

MOTTO ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR TRANSLITERASI ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 10

C. Tujuan Penelitian ... 10

D. Kegunaan Hasil Penelitian ... 11

BAB II KAJIAN TEORI ... 12

A. Landasan Teori ... 12

1. Teori Harga ... 12

2. Teori Kepuasan Nasabah ... 19

3. Teori Gadai Emas ... 24

B. Penelitian Terdahulu ... 30

C. Kerangka Konseptual ... 32

xi

BAB III METODE PENELITIAN ... 35

A. Jenis Penelitian ... 35

B. Waktu dan Tempat Penelitian ... 35

C. Populasi dan Sampel ... 36

1. Populasi ... 36

2. Sampel ... 36

D. Variabel Penelitian ... 37

E. Definisi Operasional ... 38

F. Uji Validitas dan Reliabilitas ... 40

1. Uji Validitas ... 40

2. Uji Reliabilitas ... 41

G. Data dan Sumber Data ... 43

1. Data ... 43

2. Sumber Data ... 43

H. Teknik Pengumpulan Data ... 43

I. Teknik Analisis Data ... 46

1. Analisis Diskriptif ... 46

2. Analisis Regresi Linear Berganda ... 46

3. Uji Hipotesis ... 47

4. Uji Asumsi Klasik ... 50

BAB IV HASIL PENELITIAN ... 54

A. Diskripsi Umum Objek Penelitian ... 54

1. Lokasi Penelitian ... 54

2. Profil PT. BPRS Bhakti Sumekar ... 54

3. Visi dan Misi PT. BPRS Bhakti Sumekar ... 57

xii

5. Struktur Produk – Produk PT. BPRS Bhakti Sumekar ... 60

B. Karakteristik Responden ... 60

C. Analisis Data ... 62

1. Uji Validitas dan Reliabilitas ... 62

2. Uji Asumsi Klasik ... 66

3. Analisis Regresi Linear Berganda ... 72

4. Uji Hipotesis ... 73

BAB V PEMBAHASAN ... 77

A. Pengaruh Biaya Penitipan (ujrah) dan Denda Keterlambatan Pelunasan Produk Gadai Emas terhadap Kepuasan Nasabah Gadai Emas di BPRS Bhakti Sumekar Kantor Kas Guluk-Guluk Kabupaten Sumenep Secara Simultan ... 77

B. Pengaruh Biaya Penitipan (ujrah) dan Denda Keterlambatan Pelunasan Produk Gadai Emas terhadap Kepuasan Nasabah Gadai Emas di BPRS Bhakti Sumekar Kantor Kas Guluk-Guluk Kabupaten Sumenep Secara Parsial ... 80

1. Pengaruh Biaya Penitipan (ujrah) terhadap Kepuasan Nasabah Gadai Emas di BPRS Bhakti Sumekar Kantor Kas Guluk-Guluk Kabupaten Sumenep ... 81

2. Pengaruh denda Keterlambatan Pelunasan Produk Gadai Emas terhadap Kepuasan Nasabah Gadai Emas di BPRS Bhakti Sumekar Kantor Kas Guluk-Guluk Kabupaten Sumenep ... 84

BAB VI PENUTUP ... 87

A. Kesimpulan ... 87

B. Saran ... 88

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Latar Belakang

Bank Islam telah menjadi istilah yang dipakai secara luas di dunia. Bank Islam telah berkembang pesat pada dekade terakhir serta telah menjadi satu tren yang sangat penting dalam dunia keuangan. Dimana produk dan jasa keuangan yang ditawarkan harus sesuai dengan Syariah atau hukum Islam. Dengan mengembangkan aplikasi syariah menjadi alternatif lain, dimana sekarang bank Islam mengakomodasi kebutuhan jangka pendek dan jangka panjang dari keinginan konsumen.1

Keberadaan Bank Islam atau Bank Syariah di Indonesia tidak hanya berada di pusat kota akan tetapi tersebar luas diberbagai wilayah. Hal tersebut membuktikan bahwa Bank Syariah tidak hanya bertujuan untuk mensejahterakan kehidupan masyarakat kota akan tetapi untuk kesejahteraan seluruh lapisan masyarakat kota dan desa, artinya Bank Syariah turut serta untuk berkonstribusi dalam mensejahterakan taraf kehidupan seluruh lapisan masyarakat. Bank Islam atau Bank Syariah adalah bank yang kegiatannya berdasarkan prinsip-prinsip Syariah/hukum Islam, atau dikenal juga dengan sebutan Bank Islam, sedangkan yang dimaksud dengan prinsip Syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk menyimpan dana atau

1

2

pembiayaan kegiatan usaha atau kegiatan lain yang dinyatakan sesuai dengan Syariah.2

Menurut undang – undang No. 21 Tahun 2008 tentang perbankan syariah. Pengertian Bank Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip-prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) dan Bank Pembiayaan Rakyat Syariah (BPRS).3

Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) dan Bank Pembiayaan Rakyat Syariah (BPRS) memiliki produk-produk tersendiri yang mampu melayani dan membantu masyarakat untuk melakukan berbagai macam transaksi dalam kehidupan sehari-hari, diantaranya menghimpun dana, menyalurkan dana yang dalam hal ini berupa berbagai macam pembiayaan yang diantaranya gadai emas dan lain sebagainya.

Gadai emas merupakan salah satu produk perbankan Syariah baik itu Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) dan Bank Pembiayaan Rakyat Syariah (BPRS). Adapun hal tersebut diatur dalam dalam Surat Edaran Bank Indonesia (SE-BI) No.14/7/DPbS tanggal 29 Februari 2012 perihal produk qard beranggunan emas bagi Bank Syariah dan Unit uUsaha Syariah (UUS).4

2

Ahmad Subagyo, Kamus Istilah Ekonomi Islam (Jakarta: PT Elex Media Komputindo,2009),68. 3 Andri Soemitra, Bank & Lembaga Keuangan Syariah (Jakarta: Kencana Prenada Media Group,2009),61.

4

3

Gadai bukan lagi sesuatu yang baru di kehidupan yang serba modern ini, pada zaman dahulu yakni semasa zaman Rasulullah SAW praktik gadai juga telah ada dan beliau pernah melakukan praktik gadai.5 Hal tersebut dijelaskan dalam sebuah hadist :

َلﺎَﻗ

َﺔَﺸَ

ﺶَأ

ُﻦﺸ

ﺶﺮﺸﻜَ

ﻮَُأ

ﺎَﻨَـﺛﱠﺪَﺣ

:

ﺸ

ُ ﺸﻔَﺣ

ﺎَﻨَـﺛﱠﺪَﺣ

َ ﺶﺒَﺮﺸـﺶإ

ﺸﻦَ

، ﺶ َﺸَﺸﻷﺒ

ﺶﻦَ

، ٍثﺎَﺶﻏ

ُﻦ

َلﺎَﻗ

:

،َﺔَ ﺶﺋﺎَ

ﺸﻦَ

،ُدَﻮﺸﺳَﺸﻷﺒ

ﺶﻨَﺛﱠﺪَﺣ

»

ﺸﻦﺶ

ىَﺮَـﺘﺸ ﺒ

،َﱠَﺳَو

ﺶﺸََ

ُﷲﺒ

ﻰﱠَ

ﱠ ﺶﱠﻨ ﺒ

ﱠنَأ

َﺸرﺶد

َُﻨََرَو

، ٍ َﺟَأ

ﻰَﺶإ

ﺎًﺎََﻃ

ﱟيﺶدﻮُﻬَـ

Artinya : Mengabarkan kepada kami Abu Bakr bin Abu Syaibah : mengabarkan kepada kami Hafs bin Ghiyats, dari Al-A’masy, dari Ibrahim: mengabarkan kepadaku Al-Aswad, dari ‘A-isyah, bahwasanya Nabi Muhammad SAW, membeli makanan dari seorang Yahudi secara bertempo, sedangkan beliau menggadaikan baju besinya kepada Yahudi itu. (HR. Bukhari II/729 no. 1962 dalam kitab Al-Buyu’ dan Muslim III/1226 no.1603 dalam kitab Al-Mustaqat).6

Hadist ini menjelaskan bahwa praktik gadai sudah ada sejak zaman Rasulullah SAW. Sebagaimana dipaparkan dalam hadist tersebut bahwa Rasulullah pernah melakukan transaksi jual beli dengan seorang Yahudi secara bertempo, dan menggadaikan barang yang dimiliki Rasulullah, yakni baju besi sebagai barang jaminan atas transaksi yang beliau lakukan yang merupakan sebuah transaksi non tunai yang bertempo. Berlandaskan hadist tersebut inilah, di zaman yang modern ini terdapat banyak lembaga-lembaga keuangan baik lembaga-lembaga keuangan yang berupa lembaga-lembaga

5

Muhammad sholikul Hadi, Pegadaian Syariah (Jakarta: salemba diniyah, 2002),3. 6

4

perbankan atau non perbankan yang mulai membuka produk gadai yakni dalam bentuk gadai emas.

Begitu juga dengan lembaga perbankan milik daerah (BUMD) Kabupaten Sumenep. Di Kabupaten ini terdapat sebuah lembaga perbankan Syariah yaitu Bank Pembiayaan Rakyat Syariah (BPRS) Bhakti Sumekar yang juga memiliki produk gadai emas. Produk gadai emas yang dimiliki oleh BPRS Bhakti Sumekar ini bisa didapatkan diseluruh kantor cabang dan kantor kas yang dimiliki oleh BPRS Bhakti Sumekar Kabupaten Sumenep. Adapun jumlah kantor cabang yang dimiliki oleh BPRS Bhakti Sumekar adalah berjumlah 3 kantor cabang dan kantor kas sejumlah 12 buah.

Pembiayaan gadai emas adalah suatu kegiatan dimana lembaga keuangan (bank atau non bank) memberikan fasilitas pinjaman kepada nasabah dengan agunan emas dengan mengikuti prinsip gadai Syariah dan agunan (emas) tersebut ditempatkan dalam penguasaan dan pemeliharaan lembaga keuangan (bank atau non bank) Syariah dan atas pemeliharaan tersebut pegadaian Syariah mengenakan biaya sewa atas dasar prinsip Syariah.7

Sebagaimana suatu produk lembaga perbankan pada umumnya, pada produk gadai emas yang dimiliki oleh BPRS Bhakti Sumekar Kantor Kas Guluk-Guluk juga terdapat biaya-biaya yang terkait didalamnya,

7

5

diantaranya biaya taksiran yang diperoleh dari gadai emas, dan juga biaya penitipan atas barang atau emas yang digadaikan.

Biaya penitipan atas pemeliharaan agunan (emas) yang ditetapkan oleh BPRS Bhakti Sumekar kantor kas Guluk-Guluk adalah disesuaikan dengan hasil jumlah pinjaman produk gadai emas, yakni dengan sistem Rp.6 per hari per hasil pinjaman Rp.10.000,- misalnya hasil perolehan pinjaman produk gadai emas Rp.1.000.000,- maka biaya penitipan atas nilai imbal jasa penyimpanan dan pemeliharaan adalah Rp.600,- perhari).8

Produk gadai emas yang dimiliki oleh BPRS Bhakti Sumekar kantor kas Guluk-Guluk memiliki masa jatuh tempo selama 4 bulan dengan satu kali perpanjangan, yakni setelah 4 bulan barang gadai tersebut akan mengalami jatuh tempo dan nasabah diwajibkan melakukan pelunasan barang jaminan atas produk gadai emas. Yaitu dengan mengembalikan hasil perolehan pinjaman produk gadai emas dan ditambah dengan biaya penitipan (ujrah) atas pemeliharaan (agunan) gadai emas tersebut. Namun, apabila pada masa jatuh tempo nasabah tidak melunasi pembiayaan produk gadai emas tanpa perpanjangan (1X perpanjangan) maka nasabah gadai emas akan dikenakan denda atas keterlambatan pelunasan produk gadai emas.

8

6

Denda adalah bentuk hukuman yang melibatkan uang yang harus dibayarkan dalam jumlah tertentu. Jenis yang paling umum adalah uang denda, yang jumlahnya tetap, dan denda harian, yang dibayarkan menurut penghasilan seseorang.9

Adapun denda yang ditetapkan oleh BPRS Bhakti Sumekar kantor kas Guluk-Guluk adalah denda dalam bentuk harian yang berupa uang. Nominal yang harus dibayar atas keterlambatan pelunasan tersebut adalah disesuaikan dengan jumlah hari keterlambatan yang nasabah lakukan. Sedangkan untuk besaran rupiah yang harus dibayar adalah sesuai dengan biaya penitipan (ujrah) atas hasil perolehan pinjaman produk gadai emas.10

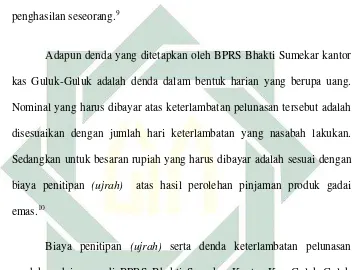

Biaya penitipan (ujrah) serta denda keterlambatan pelunasan produk gadai emas di BPRS Bhakti Sumekar Kantor Kas Guluk-Guluk tergolong murah dan ringan dibandingkan dengan biaya yang ditetapkan oleh lembaga-lembaga keuangan lainnya atas produk gadai emas, berikut tabel perbandingan antara biaya penitipan (Ujrah) dan denda di BPRS Bhakti Sumekar Kantor Kas Guluk-Guluk dengan lembaga keuangan lainnya :

9

Pengertian Denda, dalam http://id.wikipedia.org.ki/denda/html, diakses pada 19 Oktober 2015. 10

7

Tabel 1.1

Perbandingan Biaya Penitipan, Denda, dan Pencairan Pinjaman Produk Gadai Emas BPRS Bhakti Sumekar Kantor Kas

Guluk-Guluk dengan Lembaga Lain Keterangan Biaya

Penitipan

Denda Pencairan Pinjaman

(Hasil Gadai) BPRS Bhakti Sumekar Kantor Kas Guluk-Guluk11 Rp. 1000.000 = Rp.18.000 Harian (Rp.1000.000 = Rp.600) + 0 Administrasi Pelunasan. Menunggu Transaksi Penyelesaian dari Kantor Pusat BMT Sidogiri Ganding12 Rp. 1000.000 = Rp. 23.000 Harian (Rp.1000.000 = Rp. 766) + 0 Administrasi Pelunasan. Langsung Cair Pegadaian Ganding13 Rp. 1000.000 = Rp. 23.000

Terlambat sehari = terlambat 15 Hari

+ Biaya Administrasi (tergantung jumlah pinjaman). Contoh : (Rp.1000.000 = 11.500 + 8000 (Administrasi

1juta = 8000)

Langsung Cair

Sumber : diolah dari berbagai sumber.

Pada uraian tabel perbandingan di atas dipaparkan bahwa dibalik biaya penitipan (ujrah) yang murah dan denda keterlambatan pelunasan yang ringan, yakni denda yang berupa uang proses pencairan dana dari produk gadai emas serta pengambilan barang pelunasan gadai emas tidak bisa diterima dan diambil pada saat nasabah datang ke kantor kas guna melakukan transaksi tersebut, akan tetapi nasabah harus datang kembali ke

11

Ibid, 23 Oktober 2015. 12

Ainul Yaqin, Wawancara, Ganding, 27 Oktober 2015. 13

8

kantor kas untuk mengambil dana pencairan dari produk gadai emas atau mengambil barang tebusan pelunasan produk gadai emas di sore harinya. Hal tersebut terjadi dikarenakan adanya sebuah peraturan yang mengatur tentang kantor kas, yaitu sebagaimana tertuang dalam Peraturan Bank Indonesia (PBI) yakni pada pasal 1 nomor 3 PBI no. 11/23/PBI/2009 yang secara keseluruhan mengatur tentang BPRS disebutkan bahwa :

“Kantor kas adalah kantor yang kegiatan usahanya melakukan pelayanan kas dalam rangka membantu kantor indukmya”

Berdasarkan peraturan tersebut dijelaskan bahwa kantor kas hanya boleh melakukan transaksi pelayanan kas yaitu menghimpun dana

(funding 14 ), sedangkan untuk transaksi pembiayaan kantor kas diperbolehkan menerima produk-produk yang dimiliki atau disediakan oleh BPRS Pusat, namun untuk penyelesaian lebih lanjut harus dilakukan di BPRS pusat.15

BPRS Bhakti Sumekar kantor kas Guluk-Guluk menerapkan peraturan tersebut didalam kegiatan sehari-hari yang salah satunya diterapkan pada produk gadai emas. Kantor Kas diperbolehkan menerima nasabah yang hendak melakukan transaksi gadai emas akan tetapi transaksi penyelesaian untuk produk gadai emas tersebut tidak dilakukan di kantor kas akan tetapi diselesaikan di kantor pusat.

14

Arinil Haqqi, Wawancara, Guluk-Guluk, 1 Mei 2015. 15

9

Biaya penitipan (ujrah) dan denda keterlambatan pelunasan merupakan bagian dari harga jual produk gadai emas BPRS Bhakti Sumekar Kantor Kas Guluk – Guluk terhadap masyarakat. Harga yang relatif murah akan memberikan nilai lebih tinggi kepada pelanggan (nasabah) dan dampak tersendiri bagi nasabah gadai emas.

Kepuasan nasabah (pelanggan) merupakan salah satu unsur yang penting dalam bagi pelanggan dalam menggunakan dan memilih suatu jasa dan produk. Kepuasan nasabah merupakan syarat yang harus dipenuhi perusahaan agar mampu menciptakan dan mempertahankan nasabah.

Kepuasan adalah perasaan senang atau kecewa seseorang yang timbul karena membandingkan kinerja yang dipersepsikan produk (atau hasil) terhadap ekspetasi mereka.16 Kepuasan nasabah merupakan suatu tingkatan dimana kebutuhan, keinginan dan harapan dari nasabah dapat terpenuhi yang akan mengakibatkan terjadinya pembelian berulang-ulang atau kesetiaan yang berlanjut.

Dengan beberapa faktor pertimbangan di atas, yaitu dengan biaya penitipan (ujrah) yang murah dan denda keterlambatan pelunasan yang ringan akan tetapi proses pencairan dana dari produk gadai emas di BPRS Bhakti Sumekar kantor kas Guluk-Guluk yang tidak langsung bisa diterima atau proses pengambilan barang pelunasan gadai emas yang berjangka dikarenakan aturan yang mengatur tentang kantor kas tersebut,

16

10

maka penyusun berkeinginan meneliti faktor-faktor tersebut yaitu biaya penitipan (ujrah) dan denda keterlambatan pelunasan pada produk gadai emas apakah variabel-variabel tersebut mempengaruhi kepuasan nasabah gadai emas sekalipun proses pencairan atau pengambilan barang tebusan yang berjangka, sehingga penyusun akan melakukan penelitian dengan mengambil judul “Pengaruh Biaya Penitipan (ujrah) dan Denda Keterlambatan Pelunasan Produk Gadai Emas terhadap Kepuasan

Nasabah Gadai Emas di BPRS Bhakti Sumekar Kantor Kas

Guluk-Guluk Kabupaten Sumenep”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang penulis kemukakan diatas, maka dapat dirumuskan beberapa permasalahan, yakni sebagai berikut :

1. Apakah biaya penitipan (ujrah) dan denda keterlambatan pelunasan berpengaruh secara simultan terhadap kepuasan nasabah gadai emas di BPRS Bhakti Sumekar kantor kas Guluk-Guluk Kabupaten Sumenep? 2. Apakah biaya penitipan (ujrah) dan denda keterlambatan pelunasan

berpengaruh secara parsial terhadap kepuasan nasabah gadai emas di BPRS Bhakti Sumekar kantor kas Guluk-Guluk Kabupaten Sumenep?

C. Tujuan Penelitian

11

1. Untuk mengetahui pengaruh biaya penitipan (ujrah) dan denda keterlambatan pelunasan produk gadai emas secara simultan terhadap kepuasan nasabah BPRS Bhakti Sumekar kantor kas Guluk-Guluk Kabupaten Sumenep.

2. Untuk mengetahui pengaruh biaya penitipan (ujrah) dan denda keterlambatan pelunasan produk gadai emas secara parsial terhadap kepuasan nasabah BPRS Bhakti Sumekar kantor kas Guluk-Guluk Kabupaten Sumenep.

D. Kegunaan Penelitian

Adapun kegunaan dan manfaat yang diharapkan dari dibuatnya penelitian ini adalah :

1. Secara teoritis, sebagai upaya untuk menambah wawasan dan pengetahuan tentang praktik penetapan biaya penitipan (ujrah) dan denda keterlambatan pelunasan produk gadai emas di BPRS Bhakti Sumekar kantor kas Guluk-Guluk, sehingga dapat dijadikan informasi bagi para pembaca yang ingin memperdalam pengetahuan mengenai biaya-biaya, harga, denda dan gadai emas sekaligus dapat digunakan sebagai bahan informasi lebih lanjut.

BAB II

KAJIAN TEORI

A. Landasan Teori

1. Teori Harga

a. Pengertian Harga

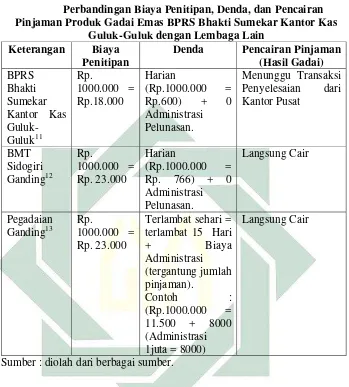

Harga dapat diartikan sebagai jumlah uang (satuan moneter) dan/atau aspek lain (nonmoneter) yang mengandung utilitas/kegunaan tertentu yang diperlukan untuk mendapatkan suatu jasa.1

Istilah yang digunakan untuk mengacu pada harga bisa beranekaragam. Ini menunjukkan bahwa penetapan harga sangat tergantung kepada jenis produk spesifik yang dijual. Biasanya para pemasar menetapkan harga untuk kombinasi antara :

• Barang atau jasa spesifik yang menjadi objek transaksi. • Sejumlah layanan pelengkap (seperti pengiriman, instalasi,

pelatihan, reparasi, pemeliharaan, dan garansi).

• Manfaat pemuasan kebutuhan yang diberikan oleh produk yang bersangkutan.

1

13

Tabel 2.1

Berbagai Istilah Harga

Istilah Harga Manfaat yang dibeli/dibayar

Tuition (uang kuliah) Jasa pendidikan

Interest (Bunga) Peminjaman, penyimpanan,

atau pemakaian uang

Rent (uang sewa) Penggunaan peralatan atau tempat untuk periode waktu tertentu.

Fare (ongkos/harga karcis atau tiket)

Jasa transportasi

Fee Jasa pengacara atau dokter

Retainer Jasa konsultan atau pengacara selama periode waktu tertentu

Toll Penggunaan jalan tol atau

telepon interlokal

Salary (gaji) Jasa seorang eksekutif atau

white-collar workers lainnya

Wage (upah) Jasa blue-collarworkers Commission (komisi) Jasa wiraniaga, jasa markelar

Dues (iuran) Keanggotaan dalam sebuah klub atau organisasi

Catatan : Dalam konteks yang negatif atau ilegal, ada sejumlah istilah lain yang sering dijumpai, yakni sogokan, uang suap, uang pelicin, blackmail, uang tebusan dan lain-lain.2

Harga ialah sejumlah uang yang dibebankan untuk sebuah produk atau jasa atau sejumlah nilai yang konsumennya untuk mendapatkan manfaat dari atau memiliki atau menggunakan jasa.3 Harga merupakan sejumlah uang yang dibebankan atas suatu produk atau jasa atau sejumlah nilai tukar konsumen atas manfaat – manfaat karena memiliki atau menggunakan produk atau jasa tersebut.4

2

Fandi Tjiptono, Pemasaran Jasa...,212. 3

Philip Kotler dan Gary Amstrong , Dasar – dasar Pemasaran (Jakarta : Prehallindo, 2005),72. 4

14

Harga merupakan satu-satunya elemen bauran pemasaran yang menghasilkan pendapatan, elemen-elemen lainnya menimbulkan biaya. Harga juga merupakan salah satu elemen bauran pemasaran paling fleksibel. Secara tradisional, harga berperan sebagai penentu utama pilihan pembeli.5

Sebagai salah satu unsur bauran pemasaran, harga memiliki beberapa dimensi strategi. Diantaranya harga merupakan pernyataan nilai dari sebuah produk, aspek yang tampak jelas (visible) bagi konsumen, diterminan utama permintaan, sumber pendapatan dan laba, bersifat fleksibel, berpengaruh terhadap citra dan positioning jasa, dan merupakan masalah paling pelik yang dihadapi para manajer.6

b. Landasan Hukum Harga

1. Al – Qur’an

$y㕃r'¯≈tƒ

š

⎥⎪Ï%©!$#

(

#θãΨtΒ#u™

Ÿ

ω

(

#þθè=à2ù's? Νä3s9≡uθøΒr&

Μà6oΨ÷t/

È

≅ÏÜ≈t6ø9$$Î/

H

ωÎ) βr&

š

χθä3s?

¸

οt≈pgÏB ⎯tã

<

Ú#ts?

ö

Νä3ΖÏiΒ

4

Ÿ

ωuρ

(

#þθè=çFø)s?

ö

Νä3|¡àΡr&

4 ¨ βÎ) © !$# t

β%x.

ö

Νä3Î/

$VϑŠÏmu‘ ∩⊄®∪

Artinya : “Hai Orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang bathil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka diantara kamu. Dan janganlah kamu membunuh dirimu. Sesungguhnya Allah adalah maha penyayang kepadamu.” (an-Nisa : 29).7

5

Philip Kotler, Manajemen Pemasaran Jilid 2 (Jakarta: PT.Prenhallindo,1998),107. 6

Ibid...,109. 7

15

Ayat di atas menjelaskan bahwa Allah telah memberikan hak kepada tiap orang untuk melakukan perniagaan dengan jalan yang diperbolehkan dengan harga yang disenangi.

2. Hadist

ُﺨ ﺒ

ﺪﺸَِﺳ

ﺎََﺒ

ُ ﺸ ِ َﺳ

ُلﺸﻮَُـ

يِرﺸﺪ

:

ُ ﺸَـﺸﺒ

ﺎ ﺒ

َﺳ

َو

ِﺸََ

ُﷲﺒ

ُلﺸﻮُﺳَر

لﺎَ

ٍضﺒَﺮَـ

ﺸ َ

Artinya: “ Saya mendengar Abu Sa’id al-Khudriy berkata: Rasulullah SAW bersabda : sesungguhnya jual beli itu dilakukan dengan suka sama suka”.8

Berdasarkan hadist di atas, dijelaskan bahwa sebuah transaksi (jual beli) terjadi dengan kesepakan antara kedua belah pihak dan keduanya menyetujui dengan segala sesuatu yang terkait didalamnya, termasuk dengan harga yang ditentukan.

c. Strategi Penetapan Harga

Terdapat beberapa strategi yang digunakan dalam menetapkan harga :

1. Penetapan Harga Jual

Keputusan penetapan harga seperti halnya keputusan bauran pemasaran yang lainnya, harus berorientasi pada pembeli yang efektif, mencakup memahami seberapa besar nilai yang ditempatkan konsumen atas manfaat yang mereka

8

16

terima dari produk dan penetapan harga yang sesuai dengan nilai pembeli.

2. Elastisitas Harga

Seberapa responsif permintaan terhadap suatu perubahan harga jika permintaan hampir berubah karena sedikit perubahan harga maka permintaan tersebut tidak elastis atau inelastis. Jika permintaan berubah banyak, maka perubahan tersebut elastis. Semakin tidak elastis suatu permintaan, semakin besar penjual menaikkan harga.

3. Perbandingan Harga Pesaing

Faktor lain yang mempengaruhi keputusan harga perusahaan adalah harga pesaing dan kemungkinan reaksi pesaing atau tindakan penetapan harga yang dilakukan perusahaan. Seorang konsumen cenderung membeli suatu produk akan mengevaluasi serta nilai dari perbandingan sejenis lainnya.9

Selain tiga strategi di atas, Hermann juga mengemukakan tentang strategi harga, yaitu :

1. Keterjangkauan Harga

9

17

Keterjangkauan harga adalah harga sesungguhnya dari suatu produk yang tertulis di suatu produk yang harus dibayarkan oleh pelanggan. Artinya pelanggan cenderung melihat harga akhir dan memutuskan apakah akan menerima nilai yang baik seperti yang diharapkan. Harapan pelanggan dalam melihat harga yaitu :

a. Harga yang ditawarkan mampu dijangkau oleh pelanggan secara financial.

b. Penentuan harga harus sesuai dengan kualitas produk sehingga pelanggan dapat mempertimbangkan dalam melakukan pembelian.

2. Diskon / Potongan Harga

Diskon merupakan potongan harga yang diberikan oleh penjual kepada pembeli sebagai penghargaan atas aktifitas yang tertentu dari pembeli yang menyenangkan bagi penjual. 3. Cara Pembayaran

18

sebagai salah satu pertimbangan bagi nasabah dalam melakukan keputusan pembelian.10

d. Peranan Harga

Harga berperan penting secara makro (bagi perekonomian secara umum) dan secara mikro (bagi konsumen dan perusahaan), adapun peran harga adalah :

• Bagi Perekonomian, harga produk mempengaruhi upah, sewa, bunga, dan laba. Harga merupakan regulator dasar dalam sistem perekonomian, karena harga berpengaruh terhadap alokasi faktor-faktor produksi. Seperti tenaga kerja, tanah, modal, waktu dan kewirausahaan (entrepreneurship). Tingkat upah yang tinggi menarik tenaga kerja

• Bagi Konsumen, dalam penjualan ritel, ada segmen pembeli yang sangat sensitif terhadap faktor harga (menjadikan harga sebagai satu-satunya pertimbangan membeli produk) dan ada pula yang tidak. Mayoritas konsumen sensitif terhadap harga, namun juga mempertimbangkan faktor lain (seperti citra merek, lokasi toko, layanan, nilai, fitur produk, dan kualitas). • Bagi Perusahaan, dibandingkan dengan bauran pemasaran

lainnya (produk, distibusi dan promosi) yang membutuhkan pengeluaran dana dalam jumlah besar, harga merupakan satu-

10

19

satunya elemen bauran pemasaran yang mendatangkan pendapatan. Harga produk adalah determinan utama bagi permintaan pasar atas produk bersangkutan. Harga mempengaruhi posisi bersaing dan pangsa pasar bagi perusahaan.11

2. Teori Kepuasan Nasabah

a. Pengertian Kepuasan Nasabah

Kata kepuasan atau satisfaction berasal dari bahasa latin (satis), yang memiliki arti cukup baik atau memadai dan (facio), yaitu melakukan atau membuat. Secara sederhana kepuasan dapat diartikan sebagai upaya pemenuhan sesuatu atau membuat sesuatu memadai, namun ditinjau dari perspektif perilaku konsumen istilah kepuasan nasabah lantas menjadi sesuatu yang kompleks bahkan hingga saat ini belum dapat dicapai kesepakan atau (consensus) mengenai konsep kepuasan yakni apakah kepuasan merupakan respons emosional atau evaluasi kognitif. 12

Kepuasan konsumen (nasabah) dapat didefinisikan sebagai suatu keadaan dimana kebutuhan, keinginan dan harapan konsumen (nasabah) dapat terpenuhi melalui produk yang dikonsumsi.13 Secara umum kepuasan konsumen (nasabah) dapat diartikan sebagai perasaan

11 Fandy Tjiptono, Pemasaran Jasa..., 182-183. 12

Fandy Tjiptono, Pemasaran Jasa (Malang: Bayumedia, 2004), 178. 13

20

senang atau kecewa dari perbandingan antara produk yang dibeli dan sesuai atau tidak dengan harapannya.

Terdapat beberapa pakar yang juga menguraikan tentang pengertian dari kepuasan pelanggan :

• Churchill dan Surprenant merumuskan kepuasan pelanggan sebagai hasil pembelian dan pemakaian yang didapatkan dari perbandingan antara reward dan biaya pembelian dengan konsekuensi yang diantisipasi sebelumnya.

• Caddote mengonseptualkan kepuasan pelanggan sebagai perasaan yang timbul sebagai evaluasi terhadap pengalaman pemakaian produk atau jasa.

• Engel mengemukakan bahwa kepuasan pelanggan merupakan evaluasi purnabeli dimana alternatif yang dipilih sekurang-kurangnya sama atau melampau harapan pelanggan.14

Sedangkan Sedangkan secara umum, kepuasan (satisfaction)

adalah perasaan senang atau kecewa seseorang yang timbul karena membandingkan kinerja yang dipersepsikan produk (atau hasil) terhadap ekspetasi mereka.15

14

Fandy Tjiptono, Pemasaran Jasa...,349. 15

21

b. Landasan Hukum Kepuasan

Islam melalui Al-Qur’an telah memberikan pedoman kepada mukmin (pelaku usaha) agar berlemah lembut (memuasakan) kepada obyek dakwah (Costumer/Pelanggan), adapun hal tersebut dijelasakan pada Al-Qur’an Surah Ali Imran ayat 159 :

$yϑÎ6sù

7

πyϑômu‘

z

⎯ÏiΒ

«

!$#

|

MΖÏ9

ö

Νßγs9

(

ö

θs9uρ

|

MΨä. $ˆàsù

x

á‹Î=xî

É

=ù=s)ø9$#

(

#θ‘ÒxΡ]ω

ô

⎯ÏΒ

y

7Ï9öθym

(

ß

#ôã$$sù

ö

Νåκ÷]tã

ö

ÏøótGó™$#uρ

ö

Νçλm;

ö

Νèδö‘Íρ$x©uρ ’Îû

Í

öΔF{$#

(

#sŒÎ*sù

|

MøΒz•tã

ö

≅©.uθtGsù

’n?tã

« !$# 4 ¨ βÎ) © !$#

=Ïtä†

t

⎦,Î#Ïj.uθtGßϑø9$# ∩⊇∈®∪

Artinya : “maka disebabkan rahmat dari Allah-lah kamu Berlaku lemah lembut terhadap mereka. Sekiranya kamu bersikap keras lagi berhati kasar tentulah mereka menjauhkan diri dari sekitarmu. Karena itu maafkanlah mereka dan memohonlah ampunan bagi mereka, dan bermusyawarahlah dengan mereka dalam urusan itu

(urusan peperangan dan hal-hal duniawi lainnya, seperti urusan politik, ekonomi, kemasyarakatakan, dan lain-lain). kemudian, apabila engkau telah membualatkan tekad, maka bertawakallah kepada Allah. Sungguh, Allah mencintai orang yang bertawakkal.”16 (Ali Imran : 159). Jika mukmin bersikap kerasa dan tidak peduli terhadap sesama (pelanggan) maka mereka akan menjauh dan tidak puas, sehingganya target tidak akan tercapai. Hal ini berarti, bahwa perhatian terhadap sesama merupakan suatu anjuran wajib bagi mukmin

c. Atribut – Atribut Mengukur Kepuasan Konsumen

16

22

Ditengah beragamnya cara untuk mengukur kepuasan konsumen (nasabah), terdapat enam konsep mengenai objek pengukuran kepuasan konsumen, yaitu :

1. Kepuasan Pelanggan Keseluruhan

Cara yang paling sederhana untuk mengukur kepuasan pelanggan adalah langsung menanyakan kepada pelanggan seberapa puas mereka dengan produk dan jasa spesifik tertentu. Biasanya ada dua bagian dalam proses pengukurannya. Pertama,

mengukur tingkat kepuasan pelanggan terhadap produk atas jasa perusahaan bersangkutan. Kedua, menilai dan membandingkannya dengan tingkat kepuasan keseluruhan terhadap produk dan jasa pesaing.

2. Dimensi Kepuasan Pelanggan.

Berbagai penelitian memilah kepuasan pelanggan ke dalam komponen – kompononnya. Umumnya, proses semacam ini terdiri atas empat langkah. Pertama, mengindentifikasi dimensi-dimensi kunci kepuasan pelanggan. Kedua, meminta pelanggan menilai produk atau jasa perusahaan berdasarkan item-item spesifik, seperti kecepatan layanan, fasilitas layanan, atau keramahan staf layanan pelanggan. Ketiga, meminta pelanggan menilai produk atau jasa pesaing berdasarkan item-item spesifik yang sama. Keempat,

23

menurut mereka paling penting dalam menilai kepuasan pelanggan keseluruhan.

3. Konfirmasi Harapan (Confirmation of Expectation).

Dalam konsep ini, kepuasan tidak diukur langsung. Tetapi disimpulkan berdasarkan kesesuain atau ketidaksesuaian antara harapan pelanggan dengan kinerja aktual produk perusahaan pada sejumlah atribut atau dimensi penting.

4. Minat Pembelian Ulang(Repurchase Intent).

Kepuasan pelanggan diukur secara behavioral dengan cara menanyakan apakah pelanggan akan berbelanja atau menggunakan jasa perusahaan lagi.

5. Kesediaan untuk Merekomendasi (Willingness to Recommend).

Dalam kasus produk yang pembelian ulangnya relatif lama atau bahkan hanya terjadi satu kali pembelian (seperti pembelian mobil,

broker rumah, asuransi jiwa, tour keliling dunia, dan sebagainya), kesediaann pelanggan untuk merekomendasikan produk kepada teman atau keluarganya menjadi ukuran yang penting untuk dianalisis dan ditindak lanjuti.

6. Ketidakpuasan Pelanggan (Costumer Dissatisfaction).

24

kembali produk dari pasar), defections (konsumen beralih ke pesaing).17

3. Teori Gadai Emas

a. Pengertian Gadai Emas

Gadai menurut bahasa berarti menggadaikan, menangguhkan atau jaminan.18 Sedangkan menurut istilah adalah suatu barang yang dijadikan peneguhan atau penguat dalam utang piutang. Barang boleh dijual kalau utang tidak dapat dibayar, hanya penjual ini hendaklah dengan keadilan (dengan harga yang berlaku waktu itu).19

Sedangkan dalam Kitab Undang-undang Hukum Perdata Pasal 1150 yang menyatakan bahwa :

Gadai adalah suatu hak yang diperoleh kreditur atas suatu barang bergerak, yang diserahkan kepadanya oleh debitur, atau oleh kuasanya, sebagai barang jaminan atas utangnya, dan yang diberi wewenang kepada kreditur untuk mengambil pelunasan piutangnya dari barang itu dengan mendahului kreditur-kreditur lain, dengan pengecualian biaya penjualan sebagai pelaksanaan putusan atas tuntutan mengenai pemilikan atau penguasaan, dan biaya penyelamatan barang itu, yang dikeluarkan setelah barang itu diserahkan sebagai gadai yang harus didahulukan.20

17 Fandy Tjiptono, Perspektif Manajemen dan Pemasaran Kontemporer (Yogyakarta: ANDI, 2004), 101.

18

Mahmud Yunus, Kamus Bahasa Arab Indonesia ,Cetakan ke 1 (Jakarta: PT.Hidakarya Agung, 1990), 148.

19 Nazar Bakri, Problematika Pelaksanaan Fiqih Islam, Cetakan 1 (Jakarta: PT.Raja Grafindo Persada,1994), 43.

20

25

Dalam istilah bahasa Arab, gadai di istilahkan dengan rahn

dan dapat juga dinamai al-habsu. Secara etimologis, arti rahn

adalah tetap dan lama, sedangkan al-habsu berarti penahanan terhadap suatu barang dengan hak sehingga dapat dijadikan sebagai pembayaran dari barang tersebut. Sedangkan menurut Sabiq, rahn

adalah menjadikan barang yang mempunyai nilai harta menurut pandangan syara’ sebagai jaminan hutang, hingga orang yang bersangkutan boleh mengambil hutang atau ia bisa mengambil sebagian (manfaat) barangnya itu. Pengertian ini didasarkan pada praktek bahwa apabila seorang ingin berhutang kepada orang lain, ia menjadikan barang milinya baik berupa barang bergerak atau berupa ternak berada dibawah penguasaan pemberi jaminan sampai penerima pinjaman melunasi hutangnya.21

Berdasarkan beberapa definisi di atas mengenai pengertian gadai, maka secara garis besar gadai merupakan sebuah salah satu transaksi dimana satu pihak menyerahkan barang berharganya

(bisa di uangkan) sebagai barang jaminan dan satu pihak lainnya memberikan uang sebagai hasil dari penyerahan barang jaminan tersebut.

21

Abdul Ghofur Anshori , Gadai Syariah di Indonesia : Konsep Implementasi dan

26

b. Landasan Hukum Gadai

1. Al – Qur’an

*

βÎ)uρ

ó

ΟçFΖä.

4

’n?tã

9

xy™

ö

Νs9uρ

(

#ρ߉Éfs? $Y6Ï?%x.

Ö

⎯≈yδÌsù

×

π|Êθç7ø)¨Β

(

÷

βÎ*sù

z

⎯ÏΒr&

Νä3àÒ÷èt/ $VÒ÷èt/

Ïj

Šxσã‹ù=sù “Ï%©!$#

z

⎯Ïϑè?øτ$# …çμtFuΖ≈tΒr&

È

,−Gu‹ø9uρ

©

!$# …çμ−/u‘

3

Ÿ

ωuρ

(

#θßϑçGõ3s?

n

οy‰≈y㤱9$#

4

⎯tΒuρ $yγôϑçGò6tƒ

ÿ

…çμ¯ΡÎ*sù

Ö

ΝÏO#u™ …çμç6ù=s%

3

ª

!$#uρ $yϑÎ/

t

βθè=yϑ÷ès?

Ò

ΟŠÎ=tæ

∩⊄∇⊂

∪

Artinya : “Jika kamu dalam perjanjian (dan bermuamalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, hendaklah tanggungan yang dipegang (oleh yang berpiutang)...” ( al-Baqarah : 283).22

Ayat tersebut secara eksplisit menyebutkan “barang tanggungan yang dipegang (oleh yang berpiutang)”. Dalam dunia finansial, barang tanggungan biasa dikenal sebagai jaminan (collateral) atau objek pegadaian.23

2. Hadist

َلﺎَ

َﺔَﺸَ

َِأ

ُ ﺸ

ِﺮﺸ َ

ﻮَُأ

ﺎََـﺛﱠﺪَﺣ

:

،ﱢ ِﺸﱠ ﺒ

ِ َ

،ﺎﱠِﺮََز

ﺸ َ

،ٌ َِو

ﺎََـﺛﱠﺪَﺣ

َلﺎَ

،َةَﺮﺸـَﺮُ

َِأ

ﺸ َ

:

َ ﱠَﺳَو

ِﺸََ

ُﷲﺒ

ﻰﱠَﺻ

ِﱠ ﺒ

ُلﻮُﺳَر

َلﺎَ

:

»

ُﺮﺸﻬﱠﻈ ﺒ

َنﺎَ

ﺒَذِﺐ

ُ َﺸﺮُـ

يِﺬﱠﺒ

ﻰََ َو

،ﺎًﻮُﺸﺮَ

َنﺎَ

ﺒَذِﺐ

ُبَﺮﺸ ُ

ﱢرﱠﺪ ﺒ

ُ َََو

،ﺎًﻮُﺸﺮَ

ََُُﻔَـ

ُبَﺮﺸ ََو

ُ َﺸﺮَـ

«

Artinya : dari Abu Hurairah r.a. Rasulullah SAW bersabda : “Apabila ada ternak digadaikan, punggungnya boleh dinaiki (oleh orang yang menerima gadai) karena ia

22 Departemen Agama RI, Al-qur’an dan Terjemahannya (Bandung: Gema Risalah press, 1993), 49.

23

27

telah mengeluarkan biaya (menjaga)nya. Apabila ternak itu digadaikan, air susunya yang deras boleh diminum(oleh orang yang menerima gadai) karena ia telah mengeluarkan biaya (menjaga)nya. Kepada orang yang naik dan minum, ia harus mengeluarkan biaya (perawatan)nya”. (HR Jamaah Kecuali Muslim dan Nasa’i).24

3. Fatwa Majelis Ulama (MUI)

Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) menjadi salah satu rujukan yang berkenaan dengan gadai syariah (rahn). Secara khusus berkenaan dengan hukum gadai syariah (rahn), MUI melalui saluran dewan Syariah Nasional telah mengeluarkan fatwa No : 25/DSN/-MUI/III/2002, yang memutuskan sebagai berikut : Pertama : Hukum

Bahwa pinjaman dengan menggadaikan barang jaminan sebagai hutang dalam bentuk rahn di bolehkan dengan ketentuan sebagai berikut.

Kedua : Ketentuan Umum

1. Murtahin (penerima barang) mempunyai hak untuk menahan marhun (barang) sampai semua hutang dilunasi. 2. Pemeliharaan dan penyimpanan marhun pada dasarnya

menjadi kewajiban rahin, namun dapat dilakukan juga oleh

24

28

murtahin, sedangkan biaya dan pemeliharaan dan penyimpanan tetpa menjadi kewajiban rahin.

3. Besarnya biaya pemeliharaan dan penyimpanan marhun

tidak boleh ditentukan berdasarkan jumlah pinjaman. 4. Penjualan Marhun

a. Apabila jath tempo, murtahin harus memperingati rahin

untuk segera melunasi hutangnya.

b. Apabila rahin tetap tidak melunasi hutangnya, maka

marhun dijual paksa/diekseskusi melalui lelang sesuai Syariah.

c. Hasil penjualan Marhun digunakan untuk melunasi hutang, biaya pemeliharaan dan penyimpanan yang belum dibayar serta biaya penjualan.

Kelebihan hasil penjualan menjadi milik Rahin dan kekurangnnya menjadi kewajiban Rahin.25

c. Rukun dan Syarat Gadai Emas

1. Nasabah (Rahin) : Nasabah harus cakap bertindak hokum, baligh dan berakal.

2. Bank Syariah/Lembaga Keuangan Syariah (Murtahin): Bank atau lembaga keuangan syariah yang menawarkan produk rahn

sesuai dengan prinsip syariah.

25

29

3. Pembiayaan (Marhun Bih) : Pembiayaan yang diberikan oleh

murtahin harus jelas dan spesifik, wajib dikembalikan oleh

rahin. Dalam hal rahin tidak mampu mengembalikan pembiayaan yang telah diteima dalam waktu yang telah diperjanjikan, maka barang jaminan dapat dijual sebagai sebagai sumber pembiayaan.

4. Barang Jaminan (Marhun): Marhun atau al marhun merupakan barang yang digunakan sebagai angunan, harus memenuhi syarat sebagai berikut :

a. Agunan harus dapat dijual dan nilainya seimbang dengan pembiayaan.

b. Agunan harus bernilai dan bermanfaat menurut ketentuan syariah.

c. Agunan harus jelas dan dapat ditentukan secara spesifik. d. Agunan itu harus milik sendiri dan tidak terkait dengan

pihak lain.

e. Agunan merupakan harta yang utuh dan tidak bertebarang di beberapa tempat.

f. Agunan harus dapat diserahterimakan baik fisik atau manfaatnya.26

B. Penelitian Terdahulu

26

30

Penelitian – penelitian terdahulu yang digunakan sebagai acuan kajian pustaka penelitian ini adalah sebagai berikut :

Penelitian dengan judul “Analisis Pengaruh Kualitas Pelayanan, Harga dan Lokasi Terhadap Kepuasan Pelanggan (Studi Pada Bengkel Caesar Semarang)” skripsi oleh Oldy Ardhana, Universitas Diponogoro Semarang. Inti dari skripsi ini adalah menjelaskan tentang kualitas pelayanan, harga serta pelayanan berpengaruh positif terhadap kepuasan pelanggan bengkel Caesar Semarang.

Skripsi lain membahas tentang “Pengaruh Harga, Kualitas Pelayanan dan Nilai Pelanggan terhadap Kepuasan Konsumen Pada Rumah Makan di Kota Purwokerto” skripsi oleh Ari Susanto Wibowo, Universitas Negeri Semarang. Skripsi tersebut berisi tentang adanya pengaruh positif harga, pelayanan dan nilai pelanggan terhadap kepuasan konsumen di Kota Purwokerto.

31 Tabel 2.2 Penelitian Terdahulu Nama Peneliti Judul Penelitian Model Penelitian Hasil Penelitian Hubungan dengan Penelitian ini Oldy Ardhana, Universitas Diponogoro Semarang, 2010 Analisis Pengaruh Kualitas Pelayanan, Harga dan Lokasi Terhadap Kepuasan Pelanggan (Studi Pada Bengkel Caesar Semarang). Regresi Linear Berganda Kualitas Pelayanan, Harga dan Lokasi memiliki pengaruh secara parsial dan simultan terhadap kepuasan pelanggan. Penelitian ini sama – sama membahas tentang harga

namun yang membedakan pada penelitian ini tidak hanya

membahas tentang harga namun juga tentang pelayanan dan lokasi. Ari Susanto Wibowo, Universit as Negeri Semarang , 2013. Pengaruh Harga, Kualitas Pelayanan dan Nilai Pelanggan terhadap Kepuasan Konsumen Pada Rumah Makan di Kota Purwokerto. Regresi Linear Berganda Penelitian ini menunjukkan bahwa uji F adalah sebesar

0,00 < 0,05 menunjukkan bahwa secara bersama-sama dari semua variabel terdapat pengaruh yang signifikan. Penelitian ini sama – sama berisi tentang harga jual namun

harga yang dimaksud dalam

penelitian ini adalah harga jual

pada produk – produk rumah makan (nasi dll).

Dian Irwina Putri, Universitas Islam Negeri Sunan Ampel Surabaya, 2014. Pengaruh Harga Terhadap Kepuasan Pelanggan Busana Muslim di Toko Dannis Collection di Royal Plaza Regresi Linear Sederhana Hasil penelitian ini disimpulkan bahwa terdapat pengaruh haga terhadap kepuasan pelanggan di toko Dannis Collection di Penelitian ini sama-sama mengeksplorasi tentang harga jual, namun pada

penelitian ini harga jual yang dimaksud adalah murni harga jual

32

Surabaya. Royal Plaza

Surabaya.

(baju), bukan tentang hal-hal yang merupakan

harga jual suatu produk (biaya penitipan dan biaya denda).

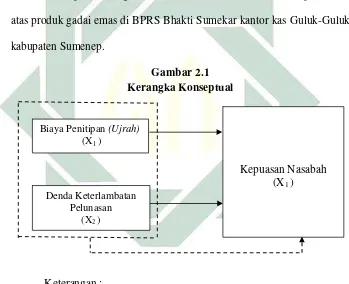

C. Kerangka Konseptual

Gadai Emas merupakan salah satu produk layanan pembiayaan untuk segala keperluan bagi perorangan dengan menggunakan prinsip

(arrahn) yang berdasarkan pada jasa penyimpanan dan pemeliharaan harian atas jaminan.

Dalam penelitian ini, aspek yang akan di ukur dari produk gadai emas adalah biaya penitipan (ujrah) dan denda keterlambatan pelunasan produk gadai emas terhadap pengaruhnya akan kepuasan nasabah gadai emas.

Biaya penitipan (ujrah) yang dimaksud dalam penelitian ini adalah biaya yang nasabah keluarkan atas barang yang digadaikan sebagai barang jaminan (emas) yakni sebagai pembalasan atas jasa yang diberikan sebagai imbalan atas manfaat yang telah dilakukan dengan sistem harian.

33

Biaya penitipan (ujrah) dan denda keterlambatan pelunasan produk gadai merupakan harga jual BPRS Bhakti Sumekar atas produk gadai emas terhadap masyarakat (nasabah gadai emas).

Kepuasan nasabah adalah perasaan senang atau kecewa yang dirasakan nasabah atas adanya pengaruh variabel biaya penitipan (ujrah)

[image:42.612.156.505.275.559.2]dan denda keterlambatan pelunasan pada produk gadai emas secara simultan atau parsial yang dirasakan setelah nasabah melakukan purna beli atas produk gadai emas di BPRS Bhakti Sumekar kantor kas Guluk-Guluk kabupaten Sumenep.

Gambar 2.1 Kerangka Konseptual

Keterangan :

: Hubungan secara simultan : Hubungan secara parsial

D. Hipotesis

Hipotesis dapat diartikan sebagai suatu jawaban yang bersifat sementara terhadap permasalahan penelitian, sampai terbukti melalui data

Kepuasan Nasabah (X1)

Biaya Penitipan (Ujrah)

(X1)

Denda Keterlambatan Pelunasan

34

yang terkumpul.27 Berdasarkan tinjauan pustaka dan kerangka konseptual maka hipotesis dalam penelitian ini adalah :

1. H0 = Biaya Penitipan (ujrah) dan denda keterlambatan pelunasan

produk gadai emas tidak berpengaruh secara simultan terhadap kepuasan nasabah gadai emas di BPRS Bhakti Sumekar kantor kas Guluk-guluk.

H1 = Biaya Penitipan (ujrah) dan denda keterlambatan pelunasan

produk gadai emas berpengaruh secara simultan terhadap kepuasan nasabah gadai emas di BPRS Bhakti Sumekar kantor kas Guluk-guluk. 2. H0 = Biaya Penitipan (ujrah) dan denda keterlambatan pelunasan

produk gadai emas tidak berpengaruh secara parsial terhadap kepuasan nasabah gadai emas di BPRS Bhakti Sumekar kantor kas Guluk-guluk. H1 = Biaya Penitipan (ujrah) dan denda keterlambatan pelunasan

produk gadai emas berpengaruh secara parsial terhadap kepuasan nasabah gadai emas di BPRS Bhakti Sumekar kantor kas Guluk-guluk.

27

BAB III

METODE PENELITIAN

A.

Jenis Penelitian

Adapun jenis penelitian ini adalah menggunakan metode penelitian

kuantitatif, yakni yang bertujuan untuk mengetahui adanya pengaruh biaya

penitipan

(ujrah)

dan denda keterlambatan pelunasan produk gadai emas

terhadap kepuasan nasabah gadai emas di BPRS Bhakti Sumekar Kantor

Kas Guluk-Guluk. Sedangkan metode yang digunakan dalam melakukan

penelitian ini adalah metode kuisioner (angket),

metode wawancara dan

metode observasi.

B.

Waktu dan Tempat Penelitian

Adapun gambaran singkat tentang penelitian ini sudah dilakukan

sejak bulan Februari 2015, Juli dan Agustus 2015 yakni ketika melakukan

praktik magang atau praktik pelatihan lapangan perbankan syariah di

lembaga perbankan BPRS Bhakti Sumekar Kantor Kas Guluk-Guluk ini,

dan akan dilakukan penelitian tambahan guna melengkapi data

–

data dan

memperoleh data yang aktual . Adapun objek dari penelitian ini adalah

nasabah gadai emas

,

yakni nasabah yang memilih menggunakan produk

gadai emas di BPRS Bhakti Sumekar kantor kas Guluk-Guluk.

Lokasi untuk penelitian ini adalah di PT. BPRS Bhakti Sumekar

Kantor Kas Guluk-Guluk, yang terletak di Jl.Bukit Lancaran Annuqayah

Guluk-guluk Sumenep sedangkan waktu untuk melakukan penelitian ini

36

C.

Populasi dan Sampel

1.

Populasi

Populasi adalah keseluruhan objek atau subjek yang menjadi

sasaran penelitian, dan populasi dari penelitian ini adalah nasabah yang

menggunakan produk gadai emas di BPRS Bhakti Sumekar Kantor

Kas Guluk-Guluk Sumenep.

2.

Sampel

Sampel pada penelitian ini diperoleh dengan menggunakan teknik

pengambilan sampel secara acak (probabilitas). Sampel acak

(probabilitas) adalah suatu metode pemilihan ukuran sampel dimana

setiap anggota populasi mempunyai peluang yang sama untuk dipilih

menjadi anggota sampel.

1Untuk memenuhi standar error sampel, maka digunakan rumus

perhitungan besaran sampel

2sebagai berikut :

Keterangan :

n

: Jumlah sampel yang dicari

N

: Jumlah Populasi

d

: Nilai Presisi (0.1)

1

Muhammad, Metodologi Penelitian Ekonomi Islam Pendekatan Kuantitatif (Jakarta: PT.Raha Grafindo Persada, 2008), 185.

2

37

Perhitungan sampel pada penelitian ini adalah :

=

69,512 = 70

Jadi pada penelitian ini jumlah sampel yang akan diteliti adalah

sebanyak 70 orang nasabah produk gadai emas di BPRS Bhakti Sumekar

Kantor Kas Guluk-Guluk.

D.

Variabel Penelitian

Variabel adalah suatu sebutan yang dapat diberi angka

(kuantitatif)

atau

nilai

mutu

(kualitatif).

Variabel

merupakan

pengelompokan data secara logis dari dua atau lebih atribut dari objek

yang di teliti.

3Pada penelitian ini, variabel dibagi menjadi dua variabel, yaitu

variabel bebas

(Independence Variable)

dan Variabel Terikat

(Dependen

Variable)

.

Variabel terikat

(Dependen Variable)

merupakan variabel yang

dipengaruhi atau yang menjadi akibat karena adanya variabel bebas.

4Dengan penjelasan dan pemaparan di atas mengenai variabel bebas

(Independence Variable)

dan variabel terikat

(Dependen Variable)

maka

3

Juliansyah Noor, Metodologi Penelitian (Jakarta: Kencana Prenada Group, 2012),47. 4

38

dapat disimpulkan bahwa variabel bebas dan variabel terikat pada

penelitian ini adalah :

1.

Variabel bebas

(Independence Variable)

Variabel bebas pada penelitian ini adalah biaya penitipan

(ujrah)

dan denda keterlambatan pelunasan produk gadai emas.

2.

Variabel terikat

(Dependen Variable)

Variabel terikat pada penelitian ini adalah kepuasan nasabah gadai

emas.

E.

Definisi Operasional

Definisi operasional mengacu pada makna serta pengukuran dari

variabel (karakteristik yang melekat dari sebuah variabel).

5Pada judul

skripsi “Pengaruh Biaya P

enitipan

(ujrah)

dan Denda Keterlambatan

Pelunasan Produk Gadai Emas terhadap Kepuasan Nasabah Gadai Emas

BPRS Bhakti Sumekar kantor kas Guluk-

Guluk”, agar terarah dan tidak

salah pengertian maka perlu dijelaskan definisi operasional dari

[image:47.595.128.516.188.561.2]masing-masing variabel dalam penelitian ini sebagai berikut :

Tabel 3.1

Definisi Operasioanal

Variabel

Definisi

Operasional

Indikator

Item

Pertanyaa

Biaya

Penitipan

(ujrah)

(X1)

Biaya

penitipan

(ujrah)

adalah

biaya yang harus

dibayar

oleh

nasabah

kepada

bank

atas

jasa

penitipan

barang

1.

Penetapan

Harga

Jual

2.

Perbandingan Harga

Pesaing

3.

Keterjangkauan

Harga

Diukur

menggunak

an skala

likert

5

39

yang

digadaikan

sebagai

bentuk

imbalan atas jasa

yang

telah

digunakannya.

Biaya

Penitipan

(Ujrah)

merupakan

harga jual produk

gadai

emas

terhadap

masyarakat

(nasabah

gadai

emas).

Denda

keterlambat

an

Pelunasan

(X2)

Denda

keterlambatan

pelunasan

adalah

denda

dalam

bentuk

biaya

(uang)

tambahan

yang harus dibayar

oleh nasabah gadai

emas

atas

keterlambatannya

dalam melakukan

pelunasan

gadai

emas yang sudah

jatuh tempo. Denda

keterlambatan

ini

merupakan

harga

jual produk gadai

emas

terhadap

masyarakat

(nasabah

gadai

emas).

1.

Penetapan

Harga

Jual.

2.

Perbandingan Harga

Pesaing.

3.

Keterjangkauan

Harga.

Diukur

menggunak

an

skala

likert

Kepuasan

Nasabah

(Y)

Kepuasan Nasabah

adalah

perasaan

senang atau kecewa

dari perbandingan

antara produk yang

dibeli dan sesuai

atau tidak dengan

harapannya.

1.

Kepuasan Pelanggan

Keseluruhan

2.

Kesesuaian

Harapan.

3.

Minat

Berkunjung

Kembali.

4.

Kesediaan

Merekomendasikan.

Diukur

menggunak

an

skala

likert

40

F.

Uji Validitas dan Reliabilitas

1.

Uji Validitas

Validitas atau kesahihan adalah menunjukkan sejauh mana suatu

alat ukur mampu mengukur apa yang ingin di ukur

(a valid measure if

it successfully measure the phenomenon)

.

6Validitas mengacu pada seberapa jauh suatu ukuran empiris cukup

menggambarkan arti sebenarnya dari konsep yang tengah diteliti.

Dengan kata lain, suatu instrument pengukuran yang valid mengukur

apa yang seharusnya diukur, atau mengukur apa yang hendak kita

ukur.

7Pengujian validitas biasanya digunakan untuk mengevaluasi

item-item pertanyaan atau pernyataan (indikator) yang mengukur konstrak

atau faktor penelitian dalam kuesioner. Butir-butir pertanyaan yang

dikatakan sebagai

instrument

penelitian harus diuji apakah instrument

yang digunakan sudah cocok

(valid)

. Uji validitas tersebut

menggunakan metode

product moment.

Hasil hitungan ini akan dibandingkan dengan

critical value

pada

nilai r

tabeldengan taraf signifikan 0.05 (5%) pada jumlah sampel yang

ada. Apabila hasil perhitungan korelasi

product moment

lebih besar

dari

critical value

, maka instrumen ini dinyatakan valid. Sebaliknya

6

Syofian Siregar, Metode Penelitian Kuantitatif (Jakarta: Kencana Prenada Media Group,2014),47.

7

41

apabila skor item kurang dari

critical value

, maka instrument ini

dinyatakan tidak valid.

8Adapun hasil dari uji validitas yang dilakukan pada penelitian ini,

yakni uji validitas dari variabel X

1,X

2dan Y dengan menggunakan

program IMB

Statistical Packeges For Social Science

(SPSS) 19

diketahui bahwa hasil yang diperoleh adalah menunjukkan bahwa

r

hitung> r

tabel, r

tabelpada penelitian ini adalah 0,361, sedangkan r

hitungyang diperoleh lebih besar dari r

tabelsebagaimana penjelasan

selanjutnya terlampir.

2.

Uji Reliabilitas

Reliabilitas adalah indikator tingkat keandalan atau kepercayaan

terhadap suatu hasil pengukuran. Suatu pengukuran disebut

reliable

atau memiliki keandalan jika konsisten memberikan jawaban yang

sama.

9Untuk menghitung reliabelitas dilakukan dengan menggunakan

koefisien

Cronbranch Alpha.

10Jika r

hitung> r

tabelberarti instrumen reliabel atau sebaliknya jika

r

hitung< r

tabelberarti instrumen tidak reliabel. Menurut Umar,

pengambilan keputusan untuk uji reliabelitas sebagai berikut :

a.

Cronbach Alpha <

0,6

= reliabilitas buruk.

b.

Cronbach Alpha

0,6

–

0,79

= reliabilitas diterima

8

Husein Umar, Reseacrh Methods in Finance and Banking (Jakarta: PT.Gramedia Pustaka Utama, 2000), 127.

9

Morrisan, Metode Penelitian Survei (Jakarta: Kencana Prenadamedia Group, 2012),99. 10

42

c.

Cronbach Alpha

0,8

= reliabilitas baik.

11Instrumen untuk mengukur masing-masing variabel dikatakan

reliabel jika memiliki

Cronbach Alpha >

0,6.

12Adapun hasil dari uji reliabilitas yang dilakukan pada penelitian

ini, yakni uji reliabilitas dari variabel X

1,X

2dan Y dengan menggunakan

program IMB

Statistical Packages For Social Science

(SPSS) 19

diketahui bahwa hasil yang diperoleh adalah menunjukkan bahwa

cronbach alpha

lebih besar dari 0.6 yang artinya uji reliabilitas diterima,

adapun hasil uji reliabilitas tersebut sebagaimana penjelasan selanjutnya

terlampir.

G.

Data dan Sumber Data

Data adalah bahan keterangan tentang sesuatu objek penelitian.

13Adapun jenis data dalam penelitian ini adalah :

1.

Data Primer adalah data yang langsung diperoleh dari sumber pertama

dilokasi penelitian.

14Dalam penelitian ini data primer diperoleh dari

pengisian angket

(kuesioner)

yakni sekumpulan pertanyaan yang

diberikan peneliti kepada nasabah gadai emas di BPRS Bhakti Sumekar

Kantor Kas Guluk-Guluk kabupaten Sumenep.

11

Dwi Priyatno, Mandiri Belajar Analisis Data dengan SPSS (Yogyakarta: Mediakom,2013),26. 12

Imam Ghazali, Aplikasi Analisis Multivariate dengan Program SPSS (Semarang: Badan penerbit UNDIP, 2005), 41-45.

13

Burhan Bungin, Metodologi Penelitian Sosial dan Ekonomi (Jakarta: Kencana Prenada Media Group, 2013),123.

14

43

2.

Data sekunder adalah data yang diperoleh dari sumber kedua atau

sumber sekunder dari data yang kita butuhkan.

15Dalam penelitian ini

data sekunder adalah data yang diperoleh dari pihak lembaga terkait

sebagai informasi dan literatur-literatur yang berhubungan dengan

penelitian ini (misalnya data sekunder ini berasal dari buku literatur,

laporan perusahaan, jurnal, internet, dan sebagainya).

Sumber data adalah salah satu yang paling vital dalam penelitian.

16Sumber data dalam penelitian adalah subjek dari mana data dapat

diperoleh. Sumber data penelitian merupakan faktor penting yang menjadi

pertimbangan dalam menentukan metode pengumpulan data. Sumber data

dalam penelitian terdiri atas sumber data primer dan sumber data

sekunder.

17Adapun sumber data yang digunakan dalam penelitian ini

dibedakan menjadi dua jenis, yaitu :

1.

Sumber data primer dalam penelitian ini diperoleh dari angket

(kuesioner)

yakni sekumpulan pertanyaan yang dibagikan kepada

nasabah gadai emas di BPRS Bhakti Sumekar Kantor Kas Guluk-Guluk

yang meliputi tentang biaya penitipan

(ujrah)

produk gadai emas, denda

pelunasan keterlambatan produk gadai emas dan kepuasan nasabah

gadai emas.

15

Burhan Bungin, Metodologi Penelitian Kuantitatif..., 132. 16

Burhan Bungin, Metodologi Penelitian Sosial dan Ekonomi..., 129. 17

44

2.

Sumber data sekunder dalam penelitian ini diperoleh dari pihak

lembaga terkait sebagai tambahan informasi mengenai produk gadai

emas, profil perusahaan, sejarah perusahaan dan segala bentuk

informasi yang dibutuhkan dalam penelitian ini yang berkaitan dengan

lembaga atau perusahaan.

H.

Teknik Pengumpulan Data

Untuk mendapat sebuah data yang akurat serta dapat di uji dan

dipertanggung jawabkan kebenarannya, maka memerlukan beberapa

metode untuk mengumpulkan data. Dan untuk mendapatkan data yang

akurat merupakan hal penting karena meskipun model merupakan

representasi dari realitas yang sempurna, akuratan dan

ketidak-tepatan akan menghasilkan hasil yang menyesatkan. Oleh karena itu

peneliti harus menggunakan metode pengumpulan data yang baik dan

benar.

18Dan untuk hal itu, berikut adalah metode yang digunakan oleh

peneliti untuk mendapatkan data yang akurat dan tepat :

1.

Metode Angket

Metode angket juga disebut sebagai metode kuisioner atau dalam

bahasa inggris disebut

questionnaire

(daftar pertanyaan). Metode

angket berbentuk rangkaian atau kumpulan pertanyaan yang disusun

secara sistematis dalam sebuah daftar pertanyaan, kemudiaan dikirim

18

45

kepada responden untuuk diisi. Setelah diisi, angket dikirim kembali

kepada petugas atau peneliti.

192.

Metode Wawancara

Metode wawancara juga biasanya disebut metode intervieu.

Metode wawancara adalah proses memperoleh keterangan untuk

tujuan penelitian dengan cara tanya jawab sambil bertatap muka antara

pewawancara dengan responden atau orang yang diwawancarai.

20Artinya penulis melakukan wawancara sebagai informasi kepada

nasabah gadai emas

(rahn)

dan juga melakukan wawancara dengan

pihak-pihak yang terkait dengan produk gadai emas

(rahn)

di

BPRS

Bhakti Sumekar Kantor Kas Guluk-guluk.

3.

Metode Observasi

Obrservasi yaitu melakukan pengamatan secara langsung kepada

para pihak.

21Dalam metode observasi ini penulis melakukan

pengamatan dan survei lapangan secara langsung terhadap objek yang

diteliti yakni nasabah emas

(rahn)

, dan dalam metode observasi ini

peneliti menangani dan terlibat secara langsung dengan proses gadai

emas

(rahn)

di BPRS Bhakti Sumekar Kantor Kas Guluk-guluk yang

hal tersebut dilakukan dalam bentuk magang di BPRS Bhakti Sumekar

Kantor Kas Guluk-guluk pada bulan Maret, Juli dan Agustus 2015.

19

Burhan Bungin, Metodologi Penelitian Sosial & Ekonomi..., 130. 20

Moh.Nazir, MetodologiPenelitian ( Jakarta: Galia Indonesia,1985),234. 21

46

I.

Teknik Analisis Data

1.

Analisis Diskriptif

Analisis diskriptif digunakan untuk mengidentifikasi gambaran dan

karakteristik responden atau nasabah(Jenis Kelamin, Usia, Pendidikan

Terakhir, Pekerjaan dan Pendapatan) serta variabel penelitian yang

mencakup variabel bebas. Yaitu biaya penitipan

(ujrah)

dan denda

keterlambatan pelunasan produk gadai emas terhadap variabel

terikatnya yaitu kepuasan nasabah gadai emas di BPRS Bhakti

Sumekar kantor kas Guluk-Guluk.

2.

Analisis Regresi Linear Berganda

Regresi linear berganda adalah alat yang dapat diguanakan untuk

memprediksi permintaan dimasa akan datang berdasarkan data masa

lalu atau untuk mengetahui pengaruh satu atau lebih variabel bebas

(independent)

terhadap satu variabel tidak bebas

(dependent).

Penerapan metode regresi berganda jumlah variabel bebas

(independent)

yang digunakan lebih dari satu yang mempengaruhi

satu variabel tidak bebas

(dependen)

22.

Bentuk matematika dari analisis regresi linear bergadanda

adalah

23:

Y = a + b

1X

1+ b

2X

2+ e

22

Syofian Siregar, Metode Penelitian Kuantitatif (Jakarta: Kencana,2013), 301. 23