RESUME PENGAUD

RESUME PENGAUDITAN II BAB

ITAN II BAB 14

14

AUDIT OF THE SALES AND COLLECTION CYCLE: TESTS

AUDIT OF THE SALES AND COLLECTION CYCLE: TESTS OF

OF

CONTROLS AND SUBSTANTIVE TESTS OF

CONTROLS AND SUBSTANTIVE TESTS OF TRANSACTIONS

TRANSACTIONS

Oleh:

Oleh:

Maria

Maria Gracia

Gracia Donna

Donna A.

A. P.

P.

041511333088

041511333088

Jessy

Jessy Loreta

Loreta Putri

Putri Situmorang

Situmorang 041511333233

041511333233

Naomi Novelin Ve

Naomi Novelin Veonita M.

onita M.

041511333239

041511333239

KELAS M

KELAS M

UNIVERSITAS AIRLANGGA

UNIVERSITAS AIRLANGGA

FAKULTAS EKONOMI DAN BISNIS

FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI AKUNTANSI

PROGRAM STUDI AKUNTANSI

Sebelum kita mempelajari penilaian risiko pengendalian dan merancang tes kontrol Sebelum kita mempelajari penilaian risiko pengendalian dan merancang tes kontrol dan uji substantif transaksi untuk masing-masing kelas transaksi secara rinci, kami dan uji substantif transaksi untuk masing-masing kelas transaksi secara rinci, kami

akan membahas duatopikterkait.

akan membahas duatopikterkait.

1. Anda perlu mengetahui siklus penjualan dan pengumpulan kelas transaksi dan 1. Anda perlu mengetahui siklus penjualan dan pengumpulan kelas transaksi dan saldo akun di perusahaan biasa. Kami telah membahasnya sebelumnya, tapi kami saldo akun di perusahaan biasa. Kami telah membahasnya sebelumnya, tapi kami

mengulasnya lagi di sini.

mengulasnya lagi di sini.

2. Karena sebagian besar audit transaksi dalam siklus penjualan dan pengumpulan 2. Karena sebagian besar audit transaksi dalam siklus penjualan dan pengumpulan melibatkan dokumen dan catatan, penting untuk memahami dokumen dan catatan melibatkan dokumen dan catatan, penting untuk memahami dokumen dan catatan khas yang digunakan dalam siklus ini.

khas yang digunakan dalam siklus ini.

14.1 ACCOUNTS AND CLASSES OF TRANSACTIONS IN THE SALES AND 14.1 ACCOUNTS AND CLASSES OF TRANSACTIONS IN THE SALES AND COLLECTION CYCLE

COLLECTION CYCLE

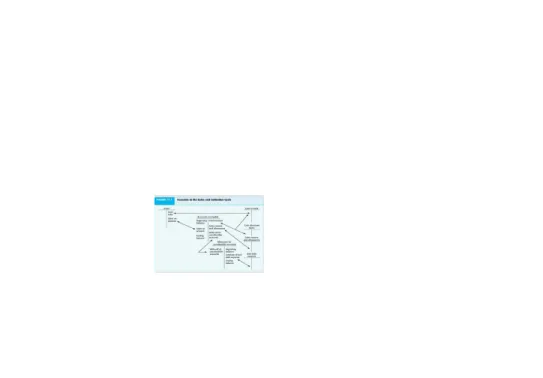

Tujuan keseluruhan dalam audit siklus penjualan dan penagihan adalah untuk Tujuan keseluruhan dalam audit siklus penjualan dan penagihan adalah untuk mengevaluasi apakah saldo akun yang terpengaruh oleh siklus disajikan secara wajar mengevaluasi apakah saldo akun yang terpengaruh oleh siklus disajikan secara wajar sesuai dengan standar akuntansi. Gambar 14-1 menunjukkan akun tipikal yang sesuai dengan standar akuntansi. Gambar 14-1 menunjukkan akun tipikal yang disertakan dalam siklus penjualan dan pengumpulan dengan menggunakan akun T. disertakan dalam siklus penjualan dan pengumpulan dengan menggunakan akun T.

Gambar 14-1 menunjukkan bagaimana arus informasi akuntansi melalui Gambar 14-1 menunjukkan bagaimana arus informasi akuntansi melalui berbagai

berbagai akun akun dalam dalam siklus siklus penjualan penjualan dan dan pengumpulan. pengumpulan. Angka Angka ini ini menunjukkanmenunjukkan bahwa ada lima kelas transaksi dalam siklus penjualan dan pengumpulan:

1. Penjualan (cash and sales on account) 2. Penerimaan kas

3. Retur penjualan dan tunjangan 4. Penghapusan piutang tak tertagih 5. Perkiraan biaya piutang tak tertagih

14.2 BUSINESS FUNCTIONS IN THE CYCLE AND RELATED DOCUMENTS AND RECORDS

Siklus penjualan dan pengumpulan melibatkan keputusan dan proses yang diperlukan untuk transfer kepemilikan barang dan jasa kepada pelanggan setelah barang tersebut tersedia untuk dijual. Ini dimulai dengan permintaan oleh pelanggan dan diakhiri dengan konversi materi atau layanan menjadi piutang dagang, dan akhirnya menjadi uang tunai. Delapan fungsi bisnis untuk siklus penjualan dan pengumpulan ditunjukkan pada kolom ketiga Tabel 14-1. Mereka terjadi di setiap bisnis dalam pencatatan lima kelas transaksi dalam siklus penjualan dan penagihan. Di bawah "Fungsi Bisnis", amati bahwa empat proses pertama adalah untuk mencatat penjualan, sementara setiap kelas transaksi lainnya hanya mencakup satu fungsi bisnis. Pada bagian ini, akan dijelaskan masing-masing dari delapan fungsi bisnis dan menggambarkan dokumen dan catatan khas untuk setiap fungsi, yang muncul di kolom keempat Tabel 14-1.

Memproses pesanan pelanggan

Permintaan pelanggan akan barang memulai seluruh siklus. Pesanan pelanggan. Pesanan pelanggan adalah permintaan barang dagangan oleh pelanggan. Ini bisa diterima melalui telepon, surat, formulir cetak yang telah dikirim ke calon pelanggan dan pelanggan lama, melalui tenaga penjualan, pengiriman pesanan pelanggan secara elektronik melalui Internet, atau hubungan jaringan lainnya antara pemasok dan pelanggan.

Order penjualan. Urutan penjualan adalah dokumen untuk mengkomunikasikan deskripsi, kuantitas, dan informasi terkait untuk barang yang dipesan oleh pelanggan. Hal ini sering digunakan untuk menunjukkan persetujuan dan otorisasi kredit untuk pengiriman.

Pemberian Kredit

Sebelum barang dikirim, orang yang diberi wewenang yang benar harus menyetujui kredit kepada pelanggan untuk penjualan secara kredit. Di beberapa perusahaan, komputer secara otomatis menyetujui penjualan kredit berdasarkan batas kredit yang telah disetujui sebelumnya yang tersimpan dalam file induk pelanggan. Komputer memungkinkan penjualan hanya berjalan bila jumlah pesanan penjualan

yang diajukan plus saldo pelanggan yang ada kurang dari batas kredit pada file master.

Barang pengiriman

Dokumen pengiriman disiapkan pada saat pengiriman, yang bisa dilakukan secara otomatis oleh komputer, berdasarkan informasi pesanan penjualan. Dokumen pengiriman, yang sering merupakan bill of lading multicopy, sangat penting untuk penagihan pengiriman yang tepat kepada pelanggan. Perusahaan yang menyimpan perpetual inventory records juga memperbaruinya berdasarkan catatan pengiriman.

Dokumen pengiriman. Dokumen pengiriman disiapkan untuk melakukan pengiriman barang, menunjukkan deskripsi barang dagangan, jumlah yang dikirim, dan data lain yang relevan. Salah satu jenis dokumen pengiriman adalah bill of lading, yang merupakan kontrak tertulis antara pembawa dan penjual tanda terima dan pengiriman barang.

Penagihan Pelanggan dan Merekam Penjualan

Karena billing customers adalah sarana yang digunakan pelanggan untuk mengetahui jumlah barang yang harus dibayar dengan benar dan tepat waktu. Aspek penagihan yang paling penting adalah:

• Semua pengiriman yang dilakukan telah ditagih (kelengkapan)

• Tidak ada pengiriman yang telah ditagih lebih dari satu kali (kejadian) • Masing-masing ditagih untuk jumlah yang tepat (akurasi)

Penagihan jumlah yang tepat tergantung pada pengisian pelanggan untuk kuantitas yang dikirim dengan harga yang disahkan, yang mencakup pertimbangan untuk biaya pengiriman, asuransi, dan persyaratan pembayaran.

Pada sebagian besar sistem, penagihan pelanggan mencakup pembuatan catatan elektronik atau faktur penjualan multicopy dan memperbarui berkas transaksi penjualan secara real-time, file induk piutang dagang, dan file master general ledger

untuk penjualan dan piutang dagang.

Faktur Penjualan. Faktur penjualan adalah dokumen atau catatan elektronik yang menunjukkan deskripsi dan jumlah barang yang terjual, harga, biaya pengiriman, asuransi, persyaratan, dan data terkait lainnya. Faktur penjualan adalah

metode untuk menunjukkan kepada pelanggan jumlah penjualan dan tanggal jatuh tempo pembayaran. Biasanya, komputer secara otomatis menyiapkan faktur penjualan setelah nomor pelanggan, jumlah, tujuan barang dikirim, dan persyaratan penjualan dimasukkan.

File Transaksi Penjualan. Ini adalah file yang dihasilkan komputer yang mencakup semua transaksi penjualan yang diproses oleh sistem akuntansi untuk suatu periode, yang bisa berupa hari, minggu, atau bulan. Ini mencakup semua informasi

yang masuk ke sistem dan informasi untuk setiap transaksi, seperti nama pelanggan, tanggal, jumlah, klasifikasi akun atau klasifikasi, tenaga penjualan, dan tingkat komisi.

Jurnal Penjualan atau Daftar. Ini adalah daftar atau laporan yang dihasilkan dari file transaksi penjualan yang biasanya mencakup nama pelanggan, tanggal, jumlah, dan klasifikasi akun atau klasifikasi untuk setiap transaksi, seperti divisi atau lini produk. Ini juga mengidentifikasi apakah penjualan itu untuk uang tunai atau piutang dagang.

File Induk Piutang Usaha. Ini adalah file komputer yang digunakan untuk mencatat penjualan individual, penerimaan kas, dan pengembalian penjualan dan tunjangan untuk setiap pelanggan dan untuk menjaga saldo rekening pelanggan.

Dalam buku ini, kami menggunakan istilah master file untuk merujuk ke file komputer atau hasil cetakan dari file itu, namun terkadang disebut buku besar pembantu piutang usaha atau subledger.

Neraca Saldo Piutang Usaha. Daftar atau laporan ini menunjukkan jumlah piutang dari setiap pelanggan pada satu titik waktu. Ini dipersiapkan langsung dari

arsip induk piutang dan biasanya merupakan saldo percobaan umur yang mencakup jumlah saldo terutang dan jumlah hari piutang telah beredar, dikelompokkan berdasarkan kategori hari (tidak kurang dari 30 hari, 31 sampai 60 hari, dan

seterusnya).

Pernyataan Bulanan. Ini adalah dokumen yang dikirim melalui surat atau secara elektronik kepada setiap pelanggan yang menunjukkan saldo awal piutang, jumlah dan tanggal setiap penjualan, pembayaran tunai yang diterima, memo kredit

yang dikeluarkan, dan saldo akhir jatuh tempo. Hal ini, pada intinya, salinan bagian pelanggan dari file induk piutang dagang.

Memproses dan Mencatat Penerimaan Kas

Keempat fungsi transaksi penjualan diperlukan untuk mengembalikan barang ke tangan pelanggan, dengan benar menagihnya, dan mencerminkan informasi dalam catatan akuntansi. Empat fungsi yang tersisa mencakup pengumpulan dan pencatatan kas, pengembalian penjualan dan tunjangan, penghapus bukuan piutang tak tertagih, dan penyediaan biaya piutang tak tertagih. Mengolah dan mencatat penerimaan kas mencakup penerimaan, penyetoran, dan pencatatan kas. Kas mencakup transfer mata uang, cek, dan transfer dana elektronik. Perhatian yang paling penting adalah kemungkinan pencurian. Adalah penting bahwa semua penerimaan kas disimpan di bank pada jumlah yang tepat pada waktu yang tepat dan dicatat dalam file transaksi penerimaan kas.

Saran Pengiriman Uang. Saran pengiriman uang adalah dokumen yang dikirim ke pelanggan dan biasanya dikembalikan ke penjual dengan pembayaran tunai. Ini menunjukkan nama pelanggan, nomor faktur penjualan, dan jumlah faktur

Prelisting Penerimaan Kas. Ini adalah daftar yang disiapkan saat uang tunai diterima oleh seseorang yang tidak bertanggung jawab untuk mencatat penjualan, piutang, atau uang tunai dan yang tidak memiliki akses terhadap catatan akuntansi.

Hal ini digunakan untuk memverifikasi apakah penerimaan kas dicatat dan disetorkan pada jumlah yang benar dan tepat waktu.

File Transaksi Penerimaan Kas. Ini adalah file hasil komputer yang mencakup semua transaksi penerimaan kas yang diproses oleh sistem akuntansi untuk suatu periode, seperti hari, minggu, atau bulan. Ini mencakup jenis informasi yang sama dengan file transaksi penjualan.

Jurnal Penerimaan Kas atau Listing. Daftar atau laporan ini dihasilkan dari file transaksi penerimaan kas dan mencakup semua transaksi dalam jangka waktu tertentu. Transaksi yang sama, termasuk semua informasi yang relevan, termasuk dalam file induk piutang usaha dan buku besar.

Bila pelanggan tidak puas dengan barang, penjual sering menerima pengembalian barang atau memberikan pengurangan biaya. Perusahaan menyiapkan laporan penerimaan untuk mengembalikan barang dan mengembalikannya ke penyimpanan. Pengembalian dan tunjangan dicatat dalam file transaksi penjualan dan pengembalian penjualan, serta file induk piutang dagang.

Memo kredit. Memo kredit menunjukkan pengurangan jumlah yang harus dibayar dari pelanggan karena barang yang dikembalikan atau uang saku. Seringkali mengambil bentuk umum yang sama dengan faktur penjualan, namun mendukung pengurangan piutang alih-alih meningkat.

Jurnal Pengembalian dan Tunjangan Penjualan. Ini adalah jurnal yang digunakan untuk mencatat hasil penjualan dan tunjangan.

Writing Off Uncolectible Accounts Receivable

Terlepas dari ketekunan departemen kredit, beberapa pelanggan tidak membayar tagihan mereka. Setelah menyimpulkan bahwa jumlah tidak dapat dikumpulkan, perusahaan harus menuliskannya. Formulir Otorisasi Rekening Tak Tertagih ini adalah dokumen yang digunakan

Memberikan Utang Utang

Karena perusahaan tidak dapat mengharapkan untuk mengumpulkan 100% dari penjualan mereka, prinsip akuntansi mengharuskan mereka untuk mencatat biaya hutang yang buruk untuk jumlah yang tidak mereka harapkan untuk dikoleksi. Sebagian besar perusahaan mencatat transaksi ini pada akhir setiap bulan atau kuartal.

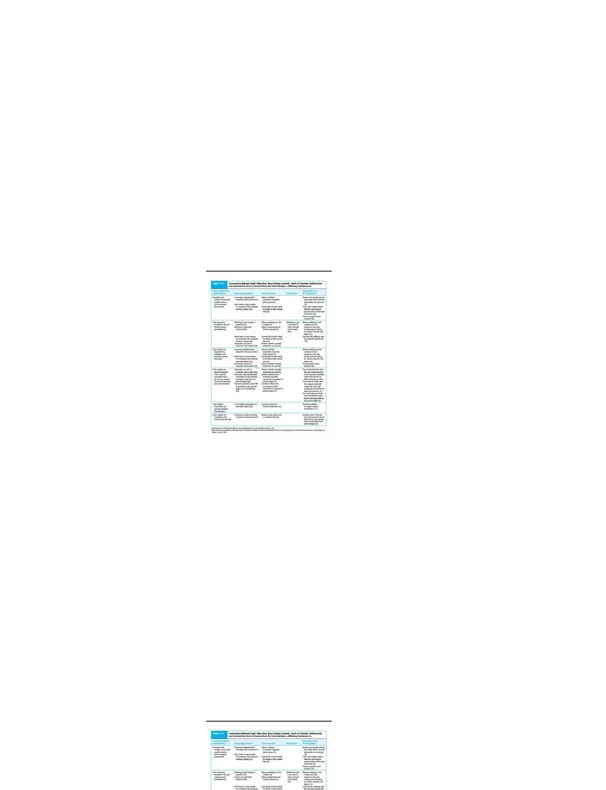

14.3 METHODOLOGY FOR DESIGNING TESTS OF CONTROLS AND SUBSTANTIVE TESTS OF TRANSACTIONS FOR SALES

Gambar 14-2 menggambarkan metodologi untuk mendapatkan pemahaman tentang pengendalian internal dan uji kontrol dan uji substantif atas transaksi penjualan.

Pahami Penjualan Pengendalian Internal

Bagaimana auditor mendapatkan pemahaman tentang pengendalian internal? Dengan menggunakan satu pendekatan tipikal untuk penjualan, auditor mempelajari diagram alir klien, mengajukan pertanyaan kepada klien menggunakan kuesioner pengendalian internal, dan melakukan uji coba penjualan.

Menilai Risiko Penjualan Berencana

Empat langkah merupakan langkah penting untuk penilaian ini:

1. Auditor membutuhkan kerangka kerja untuk menilai risiko pengendalian. Enam tujuan audit terkait transaksi menyediakan kerangka kerja ini.

2. Auditor harus mengidentifikasi pengendalian internal dan kekurangan utama penjualan. Ini akan berbeda untuk setiap audit karena setiap klien memiliki kontrol

internal yang berbeda.

3. Setelah mengidentifikasi kontrol dan kekurangan, auditor mengaitkannya dengan tujuan.

4. Auditor menilai risiko pengendalian untuk setiap tujuan dengan mengevaluasi pengendalian dan kekurangan untuk setiap tujuan. Langkah ini penting karena

mempengaruhi keputusan auditor tentang kedua tes kontrol dan tes substantif. Ini adalah keputusan yang sangat subjektif.

Pemisahan Tugas yang Memadai. Pemisahan tugas yang benar membantu mencegah berbagai jenis salah saji karena kesalahan dan kecurangan. Fungsi pemberian kredit harus dipisahkan dari fungsi penjualan, karena pemeriksaan kredit dimaksudkan untuk mengimbangi kecenderungan alami tenaga penjualan untuk mengoptimalkan volume bahkan dengan mengorbankan penghapusan piutang tak tertagih yang tinggi.

Kunci pengendalian untuk penjualan. Pengetahuan tentang kegiatan pengendalian ini membantu mengidentifikasi kontrol dan kekurangan penjualan.

Pemisahan Tugas yang Memadai

Pemisahan tugas yang benar membantu mencegah berbagai jenis salah saji karena kesalahan dan kecurangan. Untuk mencegah kecurangan, manajemen harus menolak akses tunai kepada siapa pun yang bertanggung jawab untuk memasukkan informasi transaksi penjualan dan penerimaan kas ke komputer. Fungsi pemberian kredit harus dipisahkan dari fungsi penjualan, karena pemeriksaan kredit dimaksudkan untuk mengimbangi kecenderungan alami tenaga penjualan untuk mengoptimalkan volume bahkan dengan mengorbankan penghapusan piutang tak tertagih yang tinggi. Personel yang bertanggung jawab untuk melakukan perbandingan internal harus independen terhadap mereka yang memasukkan data asli. Sebagai contoh, perbandingan total batch control dengan ringkasan laporan dan perbandingan jumlah file induk piutang usaha dengan saldo buku besar harus dilakukan oleh seseorang yang independen dari mereka yang memasukkan transaksi penjualan dan penerimaan kas.

Otorisasi yang tepat

Auditor mengkhawatirkan otorisasi pada tiga poin utama:

2. Barang harus dikirim hanya setelah otorisasi yang tepat.

3. Harga, termasuk syarat dasar, ongkos kirim, dan diskon, harus diberi wewenang.

Dua kontrol pertama dimaksudkan untuk mencegah hilangnya aset perusahaan dengan dikirimkan ke pelanggan fiktif atau mereka yang akan gagal membayar barang. Otorisasi harga dimaksudkan untuk memastikan penjualan dilakukan dengan harga yang ditetapkan oleh kebijakan perusahaan. Otorisasi dapat dilakukan untuk setiap transaksi individual atau otorisasi umum dapat diberikan untuk kelas transaksi tertentu. Otorisasi umum sering dilakukan secara otomatis oleh komputer.

Dokumen dan Rekaman yang memadai

Karena masing-masing perusahaan memiliki sistem pelaporan, pemrosesan, dan pencatatan unik yang unik, auditor mungkin merasa sulit untuk mengevaluasi apakah

setiap prosedur klien dirancang untuk pengendalian maksimum. Namun demikian, prosedur pencatatan yang memadai harus ada sebelum sebagian besar tujuan audit terkait transaksi dapat dipenuhi. Beberapa perusahaan, misalnya, secara otomatis menyiapkan faktur penjualan prenumbered multicopy pada saat pesanan pelanggan diterima. Salinan dokumen ini digunakan untuk menyetujui kredit, memberi otorisasi pengiriman, mencatat jumlah unit yang dikirim, dan menagih pelanggan. Sistem ini

sangat mengurangi kemungkinan kegagalan menagih pelanggan jika semua tagihan dicatat secara berkala, namun harus ada kontrol untuk memastikan penjualan tidak dicatat sampai pengiriman terjadi. Di bawah sistem di mana faktur penjualan disiapkan hanya setelah pengiriman dilakukan, kemungkinan kegagalan menagih pelanggan tinggi kecuali ada beberapa kompensasi yang ada.

Prenumbered Documents

Prenumbering dimaksudkan untuk mencegah kegagalan menagih atau mencatat penjualan dan terjadinya duplikat tagihan dan rekaman. Tentu saja, tidak ada gunanya memiliki dokumen yang telah diisi ulang kecuali jika benar dipertanggungjawabkan. Untuk menggunakan kontrol ini secara efektif, petugas penagihan akan mengajukan

salinan semua dokumen pengiriman secara berurutan setelah setiap pengiriman ditagih, sementara orang lain secara berkala akan menghitung semua nomor dan menyelidiki alasan dokumen yang hilang.

Laporan Bulanan

Mengirimkan laporan bulanan adalah kontrol yang berguna karena mendorong pelanggan untuk merespons jika saldo tersebut salah. Pernyataan ini harus dikendalikan oleh orang-orang yang tidak memiliki tanggung jawab untuk menangani uang tunai atau mencatat penjualan atau piutang usaha untuk menghindari kegagalan yang disengaja dalam mengirimkan pernyataan. Untuk efektivitas maksimum, semua ketidaksepakatan tentang saldo akun harus ditujukan kepada orang yang ditunjuk yang tidak bertanggung jawab untuk menangani kas atau mencatat penjualan atau piutang dagang.

Prosedur Verifikasi Internal

Program komputer atau personil independen harus memeriksa apakah pemrosesan dan pencatatan transaksi penjualan memenuhi masing-masing dari enam tujuan audit terkait transaksi. Contohnya mencakup perhitungan urutan numerik dari dokumen prenumbered, memeriksa keakuratan persiapan dokumen, dan meninjau laporan

untuk item yang tidak biasa atau tidak benar.

Setelah auditor mengidentifikasi kunci pengendalian internal dan kekurangan kontrol, mereka menilai risiko pengendalian, sering menggunakan format matriks yang serupa dengan Gambar 10-5 di halaman 309. Untuk mengaudit perusahaan publik yang dipercepat, auditor harus melakukan tes kontrol dan evaluasi kunci yang ekstensif. dampak dari kekurangan pada laporan auditor tentang pengendalian internal atas pelaporan keuangan. Tingkat pengujian kontrol dalam audit para pengguna yang tidak berakselerasi dan perusahaan nonpublik bergantung pada efektivitas pengendalian dan sejauh mana auditor yakin bahwa hal tersebut dapat diandalkan untuk mengurangi risiko pengendalian. Dalam menentukan tingkat ketergantungan pada

kontrol, auditor juga mempertimbangkan biaya peningkatan tes kontrol dibandingkan dengan pengurangan potensial dalam tes substantif. Tingkat risiko pengendalian yang lebih rendah akan menghasilkan peningkatan pengujian kontrol untuk mendukung risiko pengendalian yang lebih rendah, dengan peningkatan risiko pendeteksian dan penurunan jumlah tes substantif.

Untuk setiap kontrol kunci, satu atau beberapa tes kontrol harus dirancang untuk memverifikasi keefektifannya. Dalam kebanyakan audit, relatif mudah untuk menentukan sifat uji kontrol dari sifat kontrol. Misalnya, jika pengendalian internal adalah untuk pesanan pelanggan awal setelah disetujui kredit, uji kontrol adalah untuk memeriksa pesanan pelanggan untuk inisial yang tepat.

Terjadinya penjualan bisa juga diuji dengan mencoba memasukkan nomor pelanggan yang tidak ada yang harus ditolak oleh komputer. Kontrol kunci ini akan mengurangi kemungkinan penjualan fiktif.

Paragraf berikut membahas pengujian substantif prosedur audit transaksi yang dilakukan hanya bila ada keadaan khusus yang memerlukan perhatian audit khusus, seperti bila ada kekurangan dalam pengendalian internal.

Penjualan yang Direkam Terjadi

Untuk tujuan ini, auditor memperhatikan kemungkinan tiga jenis salah saji:

1. Penjualan termasuk dalam jurnal yang tidak ada pengiriman dilakukan.

2. Penjualan direkam lebih dari satu kali.

3. Pengiriman dilakukan kepada pelanggan yang tidak ada dan dicatat sebagai penjualan.

Dua jenis salah saji pertama dapat disebabkan oleh kesalahan atau kecurangan. Tipe terakhir selalu merupakan penipuan. Konsekuensi potensial dari ketiga hal tersebut penting karena berdampak pada berlebihnya aset dan pendapatan.

Pelepasan penjualan yang tidak disengaja biasanya lebih mudah ditemukan daripada dugaan berlebihan yang tidak benar. Pelaporan berlebihan yang tidak disengaja biasanya juga berakibat pada terlalu banyaknya piutang, yang dapat dideteksi klien

dengan mengirimkan laporan bulanan kepada pelanggan. Salah saji yang tidak disengaja pada akhir tahun seringkali dapat dengan mudah ditemukan oleh auditor melalui prosedur konfirmasi. Dengan tuduhan berlebihan yang berlebihan, pelaku akan berusaha menyembunyikan berlebihannya, sehingga lebih sulit bagi auditor untuk menemukannya. Uji substantif atas transaksi mungkin diperlukan untuk menemukan penjualan yang terlalu tinggi dalam keadaan seperti ini.

Uji substantif yang tepat atas transaksi untuk menguji tujuan penelitian bergantung pada di mana auditor yakin salah saji cenderung terjadi. Banyak auditor melakukan pengujian substantif terhadap transaksi untuk tujuan yang terjadi hanya jika mereka percaya bahwa ada kekurangan kontrol. Oleh karena itu, sifat pengujian tergantung pada sifat salah saji potensial sebagai berikut:

Penjualan Direkam yang Tidak Ada Pengiriman

Auditor dapat menjamin entri yang dipilih dalam jurnal penjualan ke salinan terkait dari pengiriman dan dokumen pendukung lainnya untuk memastikan hal tersebut terjadi. Jika auditor memperhatikan kemungkinan salinan duplikat fiktif dari dokumen pengiriman, mungkin perlu untuk melacak jumlah tersebut ke catatan persediaan perpetual sebagai ujian apakah persediaan berkurang.

Dijual Direkam Lebih dari Sekali

Penjualan duplikat dapat ditentukan dengan meninjau daftar transaksi penjualan yang diurutkan secara numerik untuk nomor duplikat. Auditor juga dapat menguji pembatalan dokumen pengiriman yang tepat. Pembatalan yang tepat akan

menurunkan kemungkinan dokumen pengiriman akan digunakan untuk mencatat penjualan lainnya.

Pengiriman Barang kepada Pelanggan Tidak Ada

Jenis penipuan ini biasanya terjadi hanya ketika orang yang merekam penjualan juga dalam posisi memberi otorisasi pengiriman. Kontrol internal yang kurang baik membuat sulit untuk mendeteksi pengiriman fiktif, seperti pengiriman ke lokasi lain di perusahaan. Untuk menguji pelanggan yang tidak ada, auditor dapat melacak informasi pelanggan pada faktur penjualan ke file induk pelanggan. Kecurangan pendapatan ini sering disebut sebagai "penjualan palsu".

Pendekatan lain yang efektif untuk mendeteksi tiga jenis salah saji transaksi penjualan yang baru saja dibahas adalah dengan melacak kredit pada file master piutang ke sumbernya. Jika piutang tersebut benar-benar dikumpulkan secara tunai atau barang dikembalikan, penjualan harus terjadi semula. Jika kredit itu untuk penghapusan piutang tak tertagih atau memo kredit, atau jika akun tersebut masih belum dibayar pada saat audit, ini bisa mengindikasikan transaksi penjualan yang tidak tepat. Auditor harus memeriksa dokumen pesanan pengiriman dan pesanan pelanggan untuk mengetahui apakah ada dukungan memadai bahwa suatu transaksi penjualan benar-benar terjadi.

Transaksi Penjualan yang Ada Telah Direkam

Dalam banyak audit, tidak ada pengujian substantif transaksi yang dilakukan untuk tujuan kelengkapan. Hal ini karena overstatement aset dan pendapatan dari transaksi penjualan lebih mungkin terjadi daripada meremehkan, dan terlalu banyak juga

mewakili sumber risiko audit yang lebih besar. Jika kontrol tidak memadai, yang mungkin terjadi jika klien tidak melakukan penelusuran internal independen dari dokumen pengiriman ke jurnal penjualan, pengujian substantif mungkin diperlukan.

Arah Pengujian

Auditor perlu memahami perbedaan antara penelusuran dari dokumen sumber ke jurnal dan vouching dari jurnal kembali ke dokumen sumber.

Penjualan Direkam dengan Akurat

Pencatatan transaksi penjualan yang akurat:

• Pengiriman barang yang dipesan

• Akurat penagihan untuk jumlah barang yang dikirim

• Akurat mencatat jumlah yang ditagih dalam catatan akuntansi

Auditor biasanya melakukan pengujian substantif terhadap transaksi di setiap audit untuk memastikan bahwa masing-masing dari ketiga aspek akurasi ini dilakukan dengan benar dengan menghitung ulang informasi dalam catatan akuntansi dan membandingkan informasi mengenai dokumen yang berbeda. Auditor biasanya membandingkan harga pada faktur penjualan duplikat dengan daftar harga yang disetujui, menghitung ulang ekstensi dan pijakan, dan membandingkan rincian faktur dengan catatan pengiriman untuk deskripsi, jumlah, dan identifikasi pelanggan. Seringkali, auditor juga memeriksa pesanan pelanggan dan perintah penjualan untuk informasi yang sama.

Transaksi penjualan dimasukkan dengan benar ke dalam file induk dan diringkas dengan benar

Penyertaan yang tepat atas semua transaksi penjualan dalam file induk piutang dagang sangat penting karena keakuratan catatan ini mempengaruhi kemampuan klien untuk mengumpulkan piutang. Demikian pula, jurnal penjualan harus benar- benar berjumlah dan diposkan ke buku besar jika laporan keuangan benar.

Penjualan yang Direkam Diklasifikasikan dengan Benar

Auditor tetap harus khawatir bahwa transaksi dibebankan ke akun buku besar yang benar. Dengan penjualan tunai dan kredit, personel perusahaan tidak boleh mendebet piutang usaha dengan penjualan tunai atau penjualan kredit untuk penagihan piutang. Mereka juga harus tidak mengklasifikasikan penjualan aset operasi, seperti bangunan,

seperti penjualan. Bagi perusahaan yang menggunakan lebih dari satu klasifikasi penjualan, seperti perusahaan yang menerbitkan laporan laba rugi tersegmentasi,

klasifikasi yang tepat sangat penting.

Auditor umumnya menguji penjualan untuk klasifikasi yang tepat sebagai bagian dari pengujian untuk akurasi. Mereka memeriksa dokumen pendukung untuk menentukan

klasifikasi yang tepat dari transaksi yang diberikan dan membandingkannya dengan akun sebenarnya yang dikenakannya.

Penjualan Direkam pada Tanggal yang Benar

Penjualan harus ditagih dan dicatat segera setelah pengiriman terjadi untuk mencegah kelalaian transaksi yang tidak disengaja dari catatan dan untuk memastikan bahwa penjualan dicatat pada periode yang tepat. Transaksi yang dicatat dengan tepat waktu juga cenderung mengandung salah saji. Ketika auditor melakukan pengujian substantif terhadap prosedur transaksi untuk akurasi, mereka biasanya membandingkan tanggal pada bill of lading yang dipilih atau dokumen pengiriman lainnya dengan tanggal pada faktur penjualan duplikat terkait, jurnal penjualan, dan arsip induk piutang dagang. Perbedaan signifikan menunjukkan masalah cutoff potensial dalam ujian saldo akhir tahun.

SALES RETURNS AND ALLOWANCES

Tujuan audit terkait transaksi dan metode pengendalian salah saji klien pada dasarnya sama untuk memproses memo kredit seperti yang dijelaskan untuk penjualan, dengan dua perbedaan. Yang pertama adalah materialitas. Dalam banyak kasus, pengembalian penjualan dan tunjangan sangat tidak wajar sehingga auditor dapat

mengabaikannya.

Perbedaan kedua adalah penekanan pada tujuan terjadinya. Untuk penyisihan dan retur penjualan, auditor biasanya menekankan pada pengujian transaksi yang tercatat untuk menemukan pencurian uang tunai dari pengumpulan piutang yang ditutupi oleh retur penjualan atau penyisihan fiktif. (Meskipun auditor biasanya

menekankan tujuan terjadinya transaksi penyisihan dan retur penjualan, tujuan kelengkapan sangat penting dalam pengujian saldo akun untuk menentukan apakah penjualan dan imbal hasil akan berkurang pada akhir tahun).

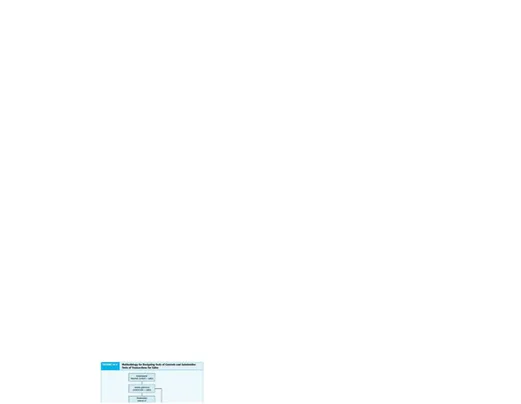

METODOLOGI UNTUK PERANCANGAN UJI PENGENDALIAN DAN PENGUJIAN SUBSTANIF TRANSAKSI UNTUK PENERIMAAN KAS

Auditor menggunakan metodologi yang sama untuk merancang tes kontrol dan uji substantif transaksi untuk penerimaan kas yang mereka gunakan untuk penjualan. Uji penerimaan kas untuk kontrol dan pengujian substantif terhadap prosedur audit transaksi dikembangkan di sekitar kerangka kerja yang sama yang digunakan untuk penjualan, namun tentu saja tujuan spesifik diterapkan pada penerimaan kas. Dengan

tujuan audit terkait transaksi, auditor mengikuti proses ini:

• Menentukan pengendalian internal utama untuk setiap tujuan audit

• Merancang pengujian pengendaluan untuk setiap kontrol yang digunakan untuk mendukung pengurangan risiko pengendalian

• Merancang uji substantif transaksi untuk menguji salah saji moneter untuk setiap tujuan

Seperti di semua area audit lainnya, pengujian kontrol bergantung pada kontrol yang diidentifikasi auditor, sejauh mana hal tersebut akan diandalkan untuk mengurangi risiko pengendalian yang dinilai, dan apakah perusahaan yang diaudit diperdagangkan secara publik.

Tabel 14-3 mencantumkan pengendalian internal utama, pengujian pengendalian umum, dan pengujian substantif transaksi umum untuk memenuhi setiap tujuan audit terkait transaksi untuk penerimaan kas untuk Hillsburg Hardware Co. Tabel 14-3 mengikuti format yang sama yang digunakan untuk penjualan sebagai ditunjukkan pada Tabel 14-2. Pengujian pengendalian dan pengujian substantif transaksi untuk penerimaan kas digabungkan dengan penjualan untuk program audit format kinerja pada Gambar 14-6.

Bagian penting dari tanggung jawab auditor dalam mengaudit penerimaan kas adalah untuk mengidentifikasi kekurangan dalam pengendalian internal yang meningkatkan kemungkinan kecurangan. Untuk memperluas Tabel 14-3, kami menekankan prosedur audit yang dirancang terutama untuk penemuan kecurangan. Kami tidak membahas beberapa prosedur hanya karena tujuan dan metodologi penerapannya harus dilihat dari deskripsi yang diberikan pada Tabel 14-3.

Menentukan Apakah Penerimaan Kas Telah Dicatat

Jenis penggelapan uang yang paling sulit untuk didengar oleh auditor untuk dideteksi adalah ketika terjadi sebelum uang tunai dicatat dalam jurnal penerimaan kas atau daftar kas lainnya, terutama jika penjualan dan penerimaan kas dicatat secara bersamaan. Misalnya, jika seorang petugas toko kelontong mengambil uang tunai dan

dengan sengaja gagal mencatat penjualan dan penerimaan uang tunai di kasir, sangat sulit untuk menemukan pencurian tersebut. Untuk mencegah kecurangan jenis ini, pengendalian internal seperti yang tercakup dalam tujuan kedua pada Tabel 14-3

diterapkan oleh banyak perusahaan. Jenis kontrol tentu saja tergantung pada jenis usaha.

Ini adalah praktik normal untuk dilacak dari nasihat pengiriman uang yang tidak dibayar atau daftar pembayaran penerimaan kas ke catatan penerimaan kas jurnal dan catatan piutang usaha sebagai uji substantif pencatatan uang tunai yang diterima. Tes ini akan efektif hanya jika kasir kaset atau prelisting lainnya disiapkan pada saat uang tunai diterima.

Siapkan Bukti Penerimaan Kas

Prosedur audit yang berguna untuk menguji apakah semua penerimaan kas tercatat telah disimpan di rekening bank adalah bukti penerimaan kas. Dalam pengujian ini, total penerimaan kas yang tercatat dalam jurnal penerimaan kas untuk periode tertentu, seperti satu bulan, didamaikan dengan simpanan sebenarnya yang dilakukan ke bank selama periode yang sama. Perbedaan di antara keduanya mungkin

merupakan hasil deposit dalam perjalanan dan barang lainnya, namun jumlahnya dapat di rekonsiliasikan dan dibandingkan. Prosedur ini tidak berguna dalam menemukan penerimaan kas yang belum tercatat di jurnal atau kelambatan dalam membuat deposito, namun dapat membantu menemukan penerimaan kas yang belum disetorkan, deposito yang tidak tercatat, pinjaman yang tidak tercatat, pinjaman bank yang disetorkan langsung ke rekening bank, dan salah saji serupa. Biasanya, prosedur yang agak memakan waktu ini hanya digunakan bila pengendaliannya kurang. Dalam kasus yang jarang terjadi, ketika pengendalian sangat lemah, periode yang tercakup dalam bukti penerimaan kas dapat mencakup sepanjang tahun.

Uji untuk Menemukan Peminjaman Piutang Usaha

Peminjaman piutang adalah penundaan masuknya piutang untuk menyembunyikan kekurangan uang tunai yang ada. Penggelapan ini dilakukan oleh orang yang menangani penerimaan kas dan kemudian memasukkannya ke dalam sistem komputer. Dia menolak rekaman penerimaan kas dari satu pelanggan dan mencakup kekurangan dengan kuitansi yang lain. Hal ini pada gilirannya tertutup dari penerimaan pelanggan ketiga beberapa hari kemudian. Karyawan harus terus

menutupi kekurangan tersebut melalui pemuatan berulang-ulang, mengganti uang curiannya, atau menemukan cara lain untuk menyembunyikan kekurangan tersebut.

Penggelapan ini dapat dengan mudah dicegah dengan pemisahan tugas dan kebijakan liburan wajib bagi karyawan yang menangani uang tunai dan memasukkan penerimaan kas ke dalam sistem. Hal ini dapat dideteksi dengan membandingkan nama, jumlah, dan tanggal yang ditunjukkan pada saran pengiriman uang dengan entry jurnal penerimaan kas dan slip deposit duplikat terkait. Karena prosedur ini relatif memakan waktu, biasanya dilakukan hanya bila ada kekhawatiran spesifik mengenai penggelapan karena adanya defisiensi dalam pengendalian internal.

Sama seperti untuk penyisihan dan retur penjualan, perhatian utama auditor dalam audit penghapusbukuan piutang tak tertagih adalah kemungkinan personil klien menutup sebuah penggelapan dengan menghapus piutang yang telah terkumpul (transaksi keterjadian- tujuan audit terkait). Pengendalian utama untuk mencegah kecurangan ini adalah otorisasi yang tepat atas penghapusbukuan piutang tak tertagih oleh manajemen yang ditunjuk hanya setelah penyelidikan menyeluruh atas alasan pelanggan tidak membayar.

Biasanya, verifikasi akun dihapuskan memakan waktu relatif sedikit. Biasanya, auditor memeriksa persetujuan oleh orang yang tepat. Untuk contoh akun yang dihapusbukukan, biasanya juga diperlukan auditor untuk memeriksa korespondensi dalam file klien yang menetapkan ketidakcocokan mereka.

PENGENDALIAN INTERNAL TAMBAHAN TERHADAP REKENING AKUN DAN PRESENTASI DAN PENGUNGKAPAN

Diskusi terdahulu menekankan pengendalian internal, pengujian pengendalian, dan uji substantif transaksi untuk lima kelas transaksi yang mempengaruhi saldo akun dalam siklus penjualan dan penagihan. Jika pengendalian internal untuk kelas transaksi ini ditentukan efektif dan pengujian substantif yang terkait dengan transaksi mendukung kesimpulan, kemungkinan salah saji dalam laporan keuangan akan berkurang.

Selain itu, pengendalian internal yang terkait langsung dengan saldo dan presentasi akun dan pengungkapan mungkin ada, walaupun belum diidentifikasi atau diuji sebagai bagian dari pengujian kontrol atau uji substantif terhadap transaksi. Untuk siklus penjualan dan pengumpulan, ini kemungkinan besar akan mempengaruhi nilai realisasi dan hak dan kewajiban yang terkait dengan keseimbangan dan empat tujuan presentasi dan pengungkapan.

Nilai realisasi adalah tujuan audit keseimbangan penting untuk piutang karena kolektibilitas piutang seringkali merupakan item laporan keuangan utama. Ini telah

menjadi masalah dalam sejumlah kasus pertanggungjawaban akuntan. Oleh karena itu, auditor biasanya menetapkan risiko inheren setinggi nilai tujuan yang dapat direalisasikan. Idealnya, klien menetapkan beberapa kontrol untuk mengurangi kemungkinan tidak tertagihnya piutang. Kami sudah membahas persetujuan kredit oleh orang yang tepat. Dua kontrol lainnya adalah:

• Penyusunan saldo percobaan piutang usaha periodik untuk ditinjau dan ditindak lanjuti oleh personil manajemen yang tepat.

• Kebijakan untuk menghapus rekening yang tidak dapat tertagih saat tidak lagi tertagih.

PENGARUH HASIL UJI PENGENDALIAN DAN PENGUJIAN TRANSAKSI SUBSTANSI

Hasil pengujian pengendalian dan uji substantif transaksi memiliki pengaruh signifikan terhadap sisa audit, terutama pada uji substantif terhadap rincian saldo. Bagian audit yang paling terpengaruh oleh pengujian kontrol dan uji substantif transaksi untuk siklus penjualan dan penagihan adalah saldo piutang, uang tunai, beban piutang tak tertagih, dan penyisihan piutang tak tertagih.

Selanjutnya, jika hasil pengujiannya tidak memuaskan, perlu dilakukan pengujian substantif tambahan atas penjualan, tingkat pengembalian penjualan dan tunjangan, penghapusbukuan piutang tak tertagih, dan pemrosesan penerimaan kas. Auditor perusahaan publik juga harus mempertimbangkan dampak hasil uji yang tidak

memuaskan terhadap audit pengendalian internal atas pelaporan keuangan.

Pada saat penyelesaian pengujian pengendalian dan uji substantif transaksi, auditor harus menganalisis setiap pengecualian, baik untuk audit perusahaan publik maupun nonpublik, untuk menentukan penyebabnya dan implikasi pengecualian terhadap risiko pengendalian yang dinilai, yang dapat mempengaruhi risiko deteksi yang didukung dan tes substantif yang tersisa. Metodologi dan implikasi dari analisis pengecualian dijelaskan lebih lengkap pada bab berikutnya.

Efek paling signifikan dari hasil pengujian pengendalian dan uji substantif transaksi dalam siklus penjualan dan penagihan adalah pada konfirmasi piutang dagang. Jenis konfirmasi, ukuran sampel, dan waktu pengujian semuanya terpengaruh. Pengaruh pengujian terhadap piutang dagang, beban piutang tak tertagih, dan penyisihan penghapusan aktiva tidak tertagih dipertimbangkan dalam Bab 16.