PERNGARUH BIAYA PRODUKSI DAN VOLUME PENJUALAN TERHADAP LABA BERSIH PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011

Diajukan Sebagai Salah Satu Persyaratan Guna Memperoleh

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM PERNGARUH BIAYA PRODUKSI DAN VOLUME PENJUALAN TERHADAP LABA BERSIH PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011

TUGAS AKHIR

Diajukan Sebagai Salah Satu Persyaratan Guna Memperoleh Gelar Ahli Madya

Oleh:

Belya Golda Silitonga Nim. 12000844

PROGRAM STUDI AKUNTANSI

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM 2016

PERNGARUH BIAYA PRODUKSI DAN VOLUME PENJUALAN TERHADAP LABA BERSIH PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011-2015

Diajukan Sebagai Salah Satu Persyaratan Guna Memperoleh

ABSTRAK

Dalam penelitian ini metode pengumpulan data yang dilakukan adalah dengan penelitian kepustakaan. Data diperoleh dengan cara mengumpulkan data dari situs resmi Bursa Efek Indonesia www.idx.co.id, membaca buku dan penelitian sebelumnya yang berkaitan. Jenis data yang digunakan adalah data sekunder. Metode analisis data ini menggunakan alat bantu SPSS (Statistical Product and Service Solution) versi 21.0 dengan tahapan: Uji statistic, Uji Asumsi Klasik, Uji Regresi Linear Berganda dan Uji Hipotesis. Tujuan penelitian ini adalah untuk mengetahui pengaruh variabel biaya produksi dan volume penjualan terhadap laba bersih pada perusahaan manufaktur terdaftar di Bursa Efek Indonesia periode 2011-2015 baik secara parsial maupun simultan. Hasil analisis regresi menunjukkan bahwa variabel biaya produksi (X1) tidak berpengaruh signifikan terhadap laba bersih (Y) dimana nilai t hitung 1.212 dengan signifikansi 0.236 > 0,05 dan volume penjualan (X2) secara parsial berpengaruh signifikan terhadap laba bersih dimana nilai t hitung 5.422 dengan signifikansi 0.000 < 0,05. Secara simultan variabel biaya produksi dan volume penjualan berpengaruh signifikan terhadap laba bersih karena nilai F hitung 58.073 dengan signifikansi 0,000 < 005. Untuk uji R 2 diperoleh R 2 0,811 artinya 81,1% laba bersih dipengaruhi oleh kedua varibel tersebut. Sedangkan sisanya 18,9% dipengaruhi oleh varibel lain yang tidak diteliti dalam penelitian ini.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Persaingan dunia bisnis dalam dinamika globalisasi saat ini mengharuskan perusahaan untuk dapat mengolah dan melaksanakan manajemen perusahaan menjadi lebih profesional. Perusahaan harus berusaha menampilkan kinerja yang baik. Pihak manajemen perusahaan perlu mengumpulkan informasi untuk mengetahui keadaan atau kondisi yang dialami perusahaan. Maka dari itu, manajemen haruslah menjalankan fungsi-fungsinya dengan baik sehingga tujuan perusahaan tercapai dengan efektif dan efesien.

Perkembangan perusahaan selalu melewati berbagai masalah yang timbul seperti masalah operasional, keuangan, dan masalah pemasaran dari produk yang diproduksi. Perbaikan mutu barang produksi serta efesiensi dalam menekan biaya produksi harus dilakukan agar produk dapat tetap bersaing. Biaya yang dikeluarkan oleh perusahaan dalam melaksanakan proses produksi perlu dikendalikan sebaik-baiknya, karena walaupun proses produksi dapat berjalan dengan lancar dan baik namun apabila tidak didukung dengan usaha untuk dapat menekan biaya produksi serendah-serendahnya akan berakibat naiknya biaya produksi. Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Biaya ini terdiri dari

biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik (Mulyadi, 2012).

Perusahaan Manufaktur adalah perusahaan yang kegiatannya mengolah bahan baku menjadi barang jadi kemudian menjualnya. Kegiatan ini disebut proses produksi. Hasil produksi perusahaan dipengaruhi oleh pengadaan bahan baku, tenaga kerja serta biaya overhead pabrik. Sebagaimana telah diketahui bahwa analisis akuntansi atas pendapatan dan biaya merupakan dua hal yang sangat berkaitan dengan kegiatan produksi perusahaan, dimana pendapatan merupakan suatu hasil yang diperoleh dari kegiatan perusahaan sedangkan biaya merupakan alat yang dipergunakan untuk menghasilkan pendapatan. Sebagai data pembahasan dalam penelitian ini akan diambil data laba bersih 6 perusahaan dari 149 perusahaan yang terdaftar di Bursa Efek Indonesi periode 2011-2015.

Tabel 1.1

Laba Bersih Perusahaan Manufaktur

Sumber : Olahan data www.idx.co.id

Dalam Tabel 1.1 diatas dapat diketahui bahwa untuk PT. Holcim Indonesia, Tbk mempunyai nilai laba bersih mengalami penurunan setiap tahunnya. Kemudian PT. Indofood CBP Sukses Makmur, Tbk mempunyai nilai laba bersih yang tergolong stabil yaitu dikisaran Rp 2.000.000.000.000 setiap tahunnya. PT. Multi Bintang

Laba bersih (Y) 2011 1,063,560,000,000 PT. Holcim 2012 1,350,791,000,000 Indonesia, Tbk 2013 952,305,000,000 2014 668,869,000,000 2015 175,127,000,000 2011 2,066,365,000,000 PT. Indofood CBP 2012 2,282,371,000,000 Sukses Makmur, Tbk 2013 2,235,040,000,000 2014 2,531,681,000,000 2015 2,923,148,000,000 2011 507,382,000,000 PT. Multi Bintang 2012 453,405,000,000 Indonesia, Tbk 2013 1,171,229,000,000 2014 794,883,000,000 2015 496,909,000,000 2011 55,322,166,080 PT. Champion Pacific 2012 44,507,701,367 Indonesia, Tbk 2013 35,030,416,158 2014 54,898,874,758 2015 51,416,184,307 2011 4,164,304,000,000 PT. Unilever 2012 4,839,145,000,000 Indonesia, Tbk 2013 5,352,625,000,000 2014 5,738,523,000,000 2015 5,851,805,000,000 2011 4,958,102,000,000 2012 4,068,711,000,000 PT. Gudang Garam, Tbk 2013 4,383,932,000,000 2014 5,395,293,000,000 2015 6,452,834,000,000 No 1 6 5 4 3 2

mengalami kenaikan yang cukup besar di tahun 2013 yaitu sekitar Rp 700.000.000.000 kenaikan dari tahun 2012. PT. Champion Pasific Indonesia, Tbk mempunyai nilai laba bersih yang mengalami fluktuasi. Sedangkan nilai laba bersih dari PT. Unilever Indonesia, Tbk dan PT. Gudang Garam, Tbk tergolong stabil mengalami peningkatan setiap tahunnya.

Table 1.2

Biaya Produksi dan Volume Penjualan Perusahaan Manufaktur

Sumber : Olahan data www.idx.co.id

Biaya Produksi Volume Penjualan

(X1) (X2) 2011 4,683,310,000,000 7,523,964,000,000 PT. Holcim 2012 5,725,259,000,000 9,011,076,000,000 Indonesia, Tbk 2013 6,273,410,000,000 9,686,262,000,000 2014 7,578,849,000,000 10,528,723,000,000 2015 7,063,066,000,000 9,239,022,000,000 2011 14,361,153,000,000 19,367,155,000,000 PT. Indofood CBP 2012 15,962,968,000,000 21,574,792,000,000 Sukses Makmur, Tbk 2013 18,704,985,000,000 25,094,681,000,000 2014 20,475,178,000,000 30,022,463,000,000 2015 20,493,248,000,000 31,741,094,000,000 2011 771,530,000,000 1,858,750,000,000 PT. Multi Bintang 2012 636,137,000,000 1,566,984,000,000 Indonesia, Tbk 2013 1,268,615,000,000 3,561,989,000,000 2014 1,225,268,000,000 2,988,501,000,000 2015 1,092,490,000,000 2,696,318,000,000 2011 432,064,174,049 512,774,178,073 PT. Champion Pacific 2012 474,952,870,096 556,445,856,927 Indonesia, Tbk 2013 549,276,089,489 643,403,327,263 2014 639,111,120,386 737,864,227,409 2015 566,025,796,594 677,331,846,043 2011 11,251,260,000,000 23,469,218,000,000 PT. Unilever 2012 12,873,343,000,000 27,303,248,000,000 Indonesia, Tbk 2013 14,171,222,000,000 30,757,435,000,000 2014 16,981,449,000,000 34,511,534,000,000 2015 17,107,280,000,000 36,484,030,000,000 2011 9,996,619,000,000 41,884,352,000,000 2012 12,701,504,000,000 49,028,696,000,000 PT. Gudang Garam, Tbk 2013 14,517,870,000,000 55,436,954,000,000 2014 17,242,165,000,000 65,185,850,000,000 2015 17,147,672,000,000 70,365,573,000,000 No 1 6 5 4 3 2

Dari table 1.2 diatas nilai terkecil biaya produksi sebesar 432.064.174.049 yang dimiliki oleh PT. Champion Pasific Indonesia, Tbk pada tahun 2011 dan nilai terbesar sebesar 20.493.248.000.000 yang dimiliki oleh PT. Indofood CBP Sukses Makmur, Tbk. Nilai terkecil yang dimiliki volume penjualan pada tabel 1.2 diatas sebesar 512.774.178.073 yang dimiliki oleh PT. Champion Pasific Indonesia, Tbk pada tahun 2011 dan nilai terbesar adalah 70.365.573.000.000 yang dimiliki oleh PT. Gudang Garam, Tbk pada tahun 2015.

Berdasarkan latar belakang tersebut, maka penulis mengambil judul “Pengaruh Biaya Produksi dan Volume Penjualan Terhadap Laba Bersih

Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”

B. Batasan Masalah

Dalam penelitian ini, penulis membatasi masalah dengan hanya meneliti laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia peeriode 2011-2015.

C. Rumusan Masalah

Berdasarkan latar belakang masalah yang sudah dipaparkan diatas, maka yang menjadi pokok bahasan perumusan masalah dalam penelitian ini adalah :

1. Apakah biaya produksi bepengaruh terhadap laba bersih? 2. Apakah volume penjualan berpengaruh terhadap laba bersih?

3. Apakah biaya produksi dan volume penjualan berpengaruh terhadap laba bersih?

D. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini adalah untuk:

1. Untuk mengetahui pengaruh biaya produksi terhadap laba bersih. 2. Untuk mengetahui pengaruh volume penjualan terhadap laba bersih.

3. Untuk mengetahui pengaruh biaya produksi dan volume penjualan terhadap laba bersih.

E. Manfaat Penelitian

Apabila penelitian ini telah selesai dilaksanakan, diharapkan dapat memberikan manfaat-manfaat sebagai berikut:

1. Manfaat Teoritis

Penelitian ini dapat memberikan tambahan ilmu pengetahuan dan wawasan dalam bidang keuangan khususnya mengenai pengaruh biaya produksi dan volume penjualan dalam sebuah perusahaan dan dapat dijadikan bahan penelitian lebih lanjut.

2. Manfaat Praktis

a. Bagi Peneliti

Dapat menerapkan teori dan memperdalam pengetahuan terutama yang berkaitan dengan analisis laporan keuangan yang pernah didapatkan semasa perkuliahan.

b. Bagi Perusahaan

Laporan ini dapat dijadikan sebagai suatu masukan yang dapat dikembangkan berkenaan dengan permasalahan yang dibahas untuk dapat membantu meningkatkan kinerja peruasahaan yang diteliti dalam menjalankan kegiatan perusahaan terutama dibagian keuangan.

c. Bagi Pembaca

Laporan ini dapat dijadikan sebagai penambahan wawasan dan dapat menjadi bahan referensi atau acuan penelitian bagi penulis selanjutnya.

BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI 1. Biaya Produksi

Biaya produksi adalah total beban dalam proses produksi suatu barang atau produk. Biaya produksi juga merupakan pengeluaran yang dilakukan oleh perusahaan untuk membeli bahan baku yang akan menghasilkan suatu produk. Menurut Usry (2005:24) “Biaya Produksi adalah jumlah dari tiga unsur biaya yaitu biaya produksi langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik.”

Perusahaan mempunyai fungsi pokok yang lebih kompleks dibandingkan dengan perusahaan dagang dan jasa. Hal ini disebabkan karena perusahaan harus mengubah bentuk barang yang dibeli menjadi produk jadi atau siap pakai, sedangkan perusahaan dagang langsung menjual barang-barang yang dibeli tanpa melakukan perubahan bentuk (Haryono, 2009: 403).

Biaya produksi membentuk harga pokok produksi yang digunakan untuk menghitung harga pokok produk jadi dan harga pokok produk pada akhir periode akuntansi masih dalam proses. Menurut V. Wiratna Sujarweni (2015:11) biaya produksi dapat meliputi unsur-unsur sebagai berikut:

a. Bahan baku, adalah biaya yang dikeluarkan untuk membeli bahan baku utama yang dipakai untuk memproduksi barang. Contoh : Biaya pembelian kaos di perusahaan konveksi.

b. Tenaga kerja langsung, adalah biaya yang dikeluarkan untuk membayar tenaga kerja utama yang langsung berhubungan dengan produk yang diproduksi dari bahan baku mentah menjadi barang jadi. Contoh : Biaya untuk pembayaran pegawai yang langsung membuat kaos.

c. Biaya overhead pabrik, adalah biaya yang dikeluarkan untuk memproduksi barang, selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya overhead pabrik terdiri dari:

1) Bahan tidak langsung, adalah biaya yang dikeluarkan untuk membeli bahan yang dibutuhkan untuk menyelesaikan suatu produk, namun pemakaiannya sedikit.

2) Tenaga kerja tidak langsung, adalah tenaga kerja yang dikeluarkan untuk membayar gaji tenaga kerja namun tenaga kerjaa tersebut secara tidak langsung mempengaruhi pembuatan barang jadi.

3) Biaya tidak langsung lainnya, adalah biaya yang dikeluarkan untuk memproduksi barang yang secara tidak langsung berkaitan dengan produksi barangnya.

2. Volume Penjualan

Volume penjualan merupakan hasil akhir yang dicapai perusahaan dari penjualan produk oleh marketing. Jika volume penjualan meningkat dan biaya produksi menurun, maka tingkat pencapaian laba perusahaan meningkat. Tapi sebaliknya jikalau volume penjualan menurun maka, laba perusahaan pun juga menurun. Oleh karena itu volume penjualan merupakan salah satu hal penting yang harus dievaluasi untuk kemungkinan perusahaan agar tidak rugi. Jadi, volume penjualan yang menguntungkan harus menjadi tujuan utama perusahaan dan bukannya untuk kepentingan volume penjualan itu sendiri. Perusahaan mempunyai tujuan utama dalam penjualan antara lain:

a. Mendapatkan volume atau nilai penjualan b. Mendapakan laba

c. Menunjang pertumbuhan perusahaan

Faktor-faktor yang mempengaruhi volume penjualan menurut Kotler (2000:55) antara lain adalah :

a. Harga Jual

Faktor harga jual merupakan hal-hal yang sangat penting dan mempengaruhi penjualan atas barang atau jasa yang dihasilkan. Apakah barang atau jasa yang ditawarkan oleh perusahaan dapat dijangkau oleh konsumen sasaran.

b. Produk

Produk salah satu faktor yang mempengaruhi tingkat volume penjualan sebagai barang atau jasa yang ditawarkan oleh perusahaan apakah sesuai dengan tingkat kebutuhan para konsumen.

c. Biaya Promosi

Biaya promosi adalah akktivitas-aktivitas sebuah perusahaan yang dirancang untuk memberikan informasi-informasi membujuk pihaklain tentang perusahaan yang bersangkutan dan barang-barang serta jasa-jasa yang ditawarkan.

d. Saluran Distribusi

Merupakan aktivitas perusahaan untuk menyampaikan dana menyalurkan barang yang ditawarkan oleh perusahaan kepada konsumen yang diujinya. e. Mutu

Mutu dan kualitas barnag merupakan salah satu faktor yang mempengaruhi volume penjualan. Dengan mutu yang baik maka konsumen akan tetap loyal terhadap produk dari perusahaan tesebut, begitu pula sebaliknya apabila mutu produk yang ditawarkan tidak bagus maka konsumen akan berpaling kepada produk lain. Setiap perusahaan memiliki design atau rancang bangun tertentu, akan sangat baik jika sebagian sifat uniknya membedakannya dengan perusahaan lain. Peluang terobosan atau bagian keunggulan bersaing dalam hal-hal tertentu timbul

dari penggunaan kekuatan ini pada saat yang sama dalam design atau rancang bangun.

Menurut Taylor (2005:84), penjualan juga dipengaruhi oleh 2 faktor lingkungan yaitu :

a. Faktor Lingkungan Tak Terkendali

Adalah faktor yang mempengaruhi pemasaran termasuk penjualan perusahaan yang berbeda di luar perusahaan. Faktor-faktor lingkungan antara lain :

1) Sumber daya dan tujuan perusahaan 2) Lingkungan persaingan

3) Lingkungan ekonomi dan teknologi 4) Lingkungan politik dan hukum 5) Lingkungan sosial dan budaya b. Faktor Lingkungan Terkendali

Adalah faktor lingkungan yang mempengaruhi pemasaran termasuk penjualan yang berada di dalam perusahaan. Faktor-faktor tersebut adalah faktor-faktor yang mempengaruhi pemasaran termasuk penjualan yang berada di dalam perusahaan. Faktor-faktor tersebut adalah Marketing Mix terdiri dari:

1) Produk 2) Harga jual 3) Distribusi 4) Biaya promosi 3. Laba a. Pengertian Laba

Biasanya untuk mengukur berhasil atau tidaknya manajemen suatu perusahaan adalah dengan melihat laba yang diperoleh oleh perusahaan. Laba didefinisikan senagai selisih antara harga penjualan dengan biaya produksi. Pengertian laba usaha menurut Soemarso S.R, dalam bukunya yang berjudul “Akuntansi Suatu Pengantar” menyatakan bahwa: “Laba usaha adalah laba yang diperoleh semata-mata dari kegiatan utama perusahaan” (2002:227)

Bisa ditarik kesimpulan bahwa laba adalah selisih antara seluruh pendapatan dan beban yang terjadi dalam suatu periode produksi. Laba merupakan kelabihan pendapatan atau keuntungan yang layak diterima oleh perusahaan. Usaha-usaha untuk menghasilkan laba menurut S. Munawir (2000: 184) adalah sebagai berikut :

1) Menekan biaya produksi maupun biaya operasi serendah mungkin dengan mempertahankan tingkat harga jual dan volume penjualan yang ada.

2) Menentukan harga jual sedemikian rupa sesuai dengan laba yang dikehendaki.

3) Meningkatkan volume penjualan sebesar mungkin.

b. Faktor-faktor yang Mempengaruhi Laba

Besarnya laba yang diperoleh perusahaan dipengaruhi oleh beberapa faktor, yaitu sebagai berikut (Halim & Supomo, 2009: 49):

1) Biaya Biaya yang timbul dari perolehan atau mengolah suatu produk atau jasa akan mempengaruhi harga jual produk yang bersangkutan. 2) Harga Jual Harga jual produk atau jasa akan mempengaruhi besarnya

volume penjualan produk atau jasa yang bersangkutan.

3) Volume Penjualan dan Produksi Besarnya volume penjualan berpengruh terhadap volume produksi produk atau jasa tersebut, selanjutnya volume produksi akan mempengaruhi besar kecilnya biaya produksi.

c. Jenis-jenis Laba

Menurut Supriyono (2002:177) mengemukakan bahwa jenis-jenis laba dalam hubungannya dengan perhitungan laba, yaitu:

1) Laba kotor adalah perbedaan antara pendapatan bersih dan penjualan dengan harga pokok penjualan.

2) Laba dari operasi adalah selisih antara laba kotor dengan total beban operasi.

3) Laba bersih adalah angka terakhir dalam perhitungan laba atau rugi dimana untuk mencarinya laba operasi ditambah pendapatan lain-lain dikurangi dengan beban lain-lain.

4. Laporan Keuangan

Setiap perusahaan mempunyai laporan keuangan yang bertujuan untuk menyediakan informasi yang menyangkut posisi dan kinerja keuangan perusahaan yang bermanfaat bagi pemakai laporan keuangan dalam mengambil keputusan ekonomi.

Laporan keuangan adalah gambaran posisi keuangan hasil dari perhitungan akuntansi yang telah dicapai oleh perusahaan. Pada umumnya laporan keuangan terdiri dari neraca, perhitungan laba rugi dan laporan perubahan modal yang sifatnya mempunyai kejelasan lebih lanjut, misalnyalaporan perubahan modal kerja, laporan arus kas, perhitungan harga pokok maupun daftar lampiran lainnya.

Komponen-komponen laporan keuangan:

a. Neraca

b. Laporan laba rugi

c. Laporan perubahan ekuitas d. Laporan arus kas

e. Catatan atas laporan keuangan

5. Tinjauan Penelitian Terdahulu

Hasil penelitian terdahulu yang berkaitan dengan pengaruh biaya produksi dan volume penjualan terhadap laba bersih dapat dilihat pada tabel dibawah ini:

Table 2.1

Perbandingan Penelitian Terdahulu No. Nama peneliti dan tahun Judul penelitian Variabel penelitian Hasil penelitian 1 Novita Djamalu (2013) Pengaruh Biaya Produksi Terhadap Laba Bersih Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2010-2012 Variabel independen adalah: pengaruh biaya produksi Variabel dependen adalah: laba bersih

Biaya produksi mempunyai pengaruh yang signifikan terhadap laba bersih pada perusahaan manufaktur.

2 Putu Rustami, I Ketut Kirya, Wayan Cipta (2014) Pengaruh Biaya Produksi, Biaya Promosi, dan Volume Penjualan Terhadap Laba pada Perusahaan Kopi Bubuk Banyuatis Variabel independen adalah: pengaruh biaya produksi, biaya promosi dan volume penjualan Variabel dependen adalah: laba bersih

Hasil penelitian ini biaya promosi berpengaruh sifnifikan terhadap laba

perusahaan. Volume penjualan (X3) terhadap laba

(Y) pada Perusahaan Kopi Bubuk Banyuatis Singaraja Tahun 2010-2013. Volume penjualan secara parsial

berpengaruh signifikan terhadap laba bersih.

3 Sonnya Nurman Sasongko (2013) Pengaruh Modal Kerja Dan Volume Penjualan Terhadap Laba Bersih (Studi Kasus pada Perusahaan Industri Logam yang Terdaftar di BEI Tahun 2010-2012) Variabel independen adalah: pengaruh

modal kerja dan volume penjualan Variabel dependen adalah: laba bersih Volume Penjualan berpengaruh terhadap peningkatan Laba Bersih.

Pada saat penjualan hasil produksi perusahaan meningkat maka volume penjualan pun meningkat

diharapkan akan berkontribusi terhadap laba

bersih secara langsung dan tidak langsung

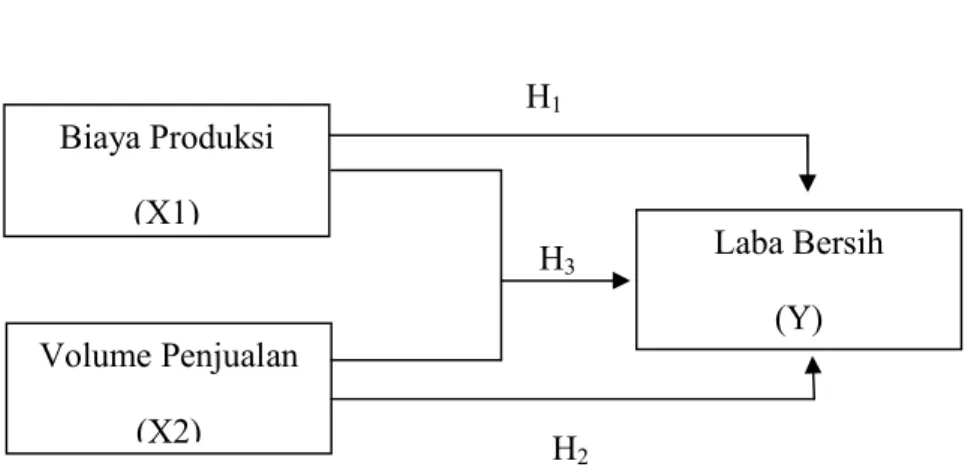

B. Kerangka Pemikiran

1. Pengaruh Biaya Produksi Laba Bersih

Mulyadi (2005: 11) mengemukakan biaya produksi merupakan suatu sumber ekonomi yang dikorbankan untuk menghasilkan keluaran, nilai keluaran diharapkan lebih besar daripada masukan yang dikorbankan untuk menghasilkan keluaran tersebut sehingga kegiatan organisasi dapat menghasilkan laba atau sisa hasil usaha” (Juwitasari, 2012). Jadi, bedasarkan

pendapat yang dikemukakan diatas biaya produksi sangatlah berpengaruh terhadap laba. Laba yang diperoleh akan semakin besar, jika biaya produksi yang dikeluarkan semakin kecil. Sedangkan menurut Carter (2008: 129) dalam bukunya “Akuntansi Biaya” menyatakan bahwa “tingkat laba yang diperoleh perusahaan dapat ditentukan oleh volume produksi yang dihasilkan, semakin banyak volume produksi yang dicapai maka semakin tinggi pula biaya produksi. Semakin banyak volume produksi yang dicapai maka semakin tinggi pula laba yang diperoleh” (Juwitasari, 2012). Semakin besar biaya produksi yang dikeluarkan maka jumlah produksi yang dihasilkan juga akan semakin besar yang pada nantinya meningkatkan potensi pendapatan perusahaan. Sebaliknya, biaya produksi yang meningkat namun tidak diimbangi dengan peningkatan pendapatan justru akan menekan laba yang bisa diperoleh perusahaan atau bahkan akan mengakibatkan kerugian bagi perusahaan.

2. Pengaruh Volume Penjualan Terhadap Laba Bersih

BudiRahardjo (2000:33): ”Adanya hubungan yang erat mengenai volume penjualan terhadap peningkatan laba bersih perusahaan dalam hal ini dapat dilihat pada laporan laba rugi perusahaan, karena dalam hal ini laba akan timbul jika penjualan produk lebih besar dibandingkan dengan biaya-biaya yang dikeluarkan. Faktor utama yang mempengaruhi besar kecilnya laba adalah pendapatan, pendapatan dapat diperoleh dari hasil penjualan barang dagangan perusahaan”

Gambar 2.1 Kerangka Konseptual H1 H3 H2 C. Hipotesis Penelitian

Berdasarkan kerangka pemikiran yang telah dikemukakan di atas maka hipotesis penelitian ini adalah sebagai berikut:

H1: Biaya Produksi berpengaruh signifikan terhadap laba bersih pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2015.

H2: Volume penjualan berpengaruh signifikan terhadap laba bersih pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2015.

H3: Biaya produksi dan volume penjualan berpengaruh signifikan terhadap laba bersih pada perusahaan komponen otomotif yang terdaftar di Bursa Efek Indonesia tahun 2011-2015.

Biaya Produksi (X1) Laba Bersih (Y) Volume Penjualan (X2)

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Adapun jenis penelitian dalam penulisan ini adalah pendekatan kuantitatif. Pendekatan kuantitatif menekankan pada pengujian teori melalui pengukuran variable penelitian dengan angka dan melakukan analisis data dengan prosedur statistic. Penulis meneliti mengenai pengaruh biaya produksi dan volume penjualan terhadap laba bersih pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2015.

B. Waktu dan Tempat Penelitian

Waktu penelitian dalam penulisan ini dimulai dari pertengahan bulan Mei 2016 sampai dengan pertengahan Agustus 2016. Data penelitian merupakan data yang diunduh dari situs www.idx.co.id dengan didasarkan pada pertimbangan penulis dengan menimbang beberapa kriteria perusahaan yaitu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode 2011-2015.

C. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang telah yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011-2015.

Teknik pengambilan sampel secara porposive yang didasarkan pada pertimbangan pribadi peneliti sendiri. Adapun kriteria yang digunakan untuk mengambil sampel adalah:

1. Perusahaan manufaktur yang masih terdaftar di BEI pada periode pengamatan 2011-2015.

2. Telah menerbitkan laporan keuangan secara lengkap yang berakhir 31 Desember selama periode pengamatan.

Berdasarkan kriteria yang ditetapkan, jumlah sampel yang memenuhi kriteria berjumlah 6 perusahaan. Daftar sampel dapat dilihat pada tabel di bawah ini:

Tabel 3.1 Daftar Sampel

Sumber: olahan data www.idx.co.id

Kode Sektor Sub

Saham Industri Industri PT. Holcim Dasar &

Indonesia, Tbk Kimia Semen

PT. Indofood CBP Barang Makanan &

Sukses Makmur, Tbk Konsumsi Minuman

PT. Multi Bintang Barang Makanan &

Indonesia, Tbk Konsumsi Minuman

PT. Champion Pacific Dasar & Plastik &

Indonesia, Tbk Kimia Kemasan

PT. Unilever Barang Kosmetik &

Indonesia, Tbk Konsumsi Keperluan Rumah Tangga

Barang

PT. Gudang Garam, Tbk Konsumsi Rokok

Nama Perusahaan SMCB ICBP MLBI IGAR UNVR GGRM

D. Jenis dan Sumber Data

Data yang digunakan dalam penelitian adalah data sekunder. Dalam penelitian ini data diperoleh dari pihak kedua, pihak ketiga, dan seterusnya, antara lain laporan keuangan dari Bursa Efek Indonesia (www.idx.co.id) terutama Laporan Laba Rugi dari bulan Desember 2011 sampai dengan Desember 2015 secara tahunan., buku-buku, dan hasil-hasil penelitian terdahulu yang ada hubungannya dengan penelitian dan penyusunan tugas akhir ini.

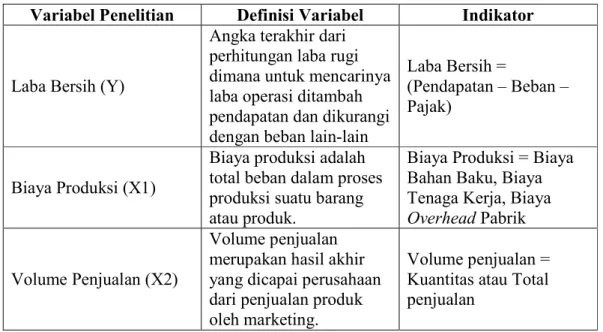

E. Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah : 1. Variabel Dependen

Dalam penelitian ini yang menjadi variable dependen adalah: a. Laba Bersih (Y)

Dalam penelitian ini yang menjadi variable dependen adalah Laba Bersih perusahaan (Y). Dimana Laba Bersih yaitu angka terakhir dari perhitungan laba rugi dimana untuk mencarinya laba operasi ditambah pendapatan dan dikurangi dengan beban lain-lain.

2. Variabel Independen

Dalam penelitian ini yang menjadi variable independen adalah: a. Biaya Produksi (X1)

Semua pengeluaran yang harus dikeluarkan oleh suatu perusahaan manufaktur untuk proses produksi dan menghasilkan barang jadi.

b. Volume Penjualan (X2)

Hasil total keseluruhan dari penjualan produk atau barang dalam waktu yang ditetapkan dalam suatu usaha.

Tabel 3.2 Operasional Variabel

Variabel Penelitian Definisi Variabel Indikator

Laba Bersih (Y)

Angka terakhir dari perhitungan laba rugi dimana untuk mencarinya laba operasi ditambah pendapatan dan dikurangi dengan beban lain-lain

Laba Bersih =

(Pendapatan – Beban – Pajak)

Biaya Produksi (X1)

Biaya produksi adalah total beban dalam proses produksi suatu barang atau produk.

Biaya Produksi = Biaya Bahan Baku, Biaya Tenaga Kerja, Biaya Overhead Pabrik

Volume Penjualan (X2)

Volume penjualan merupakan hasil akhir yang dicapai perusahaan dari penjualan produk oleh marketing.

Volume penjualan = Kuantitas atau Total penjualan

F. Metode Pengumpulan Data

Adapun metode pengumpulan data yang dilakukan peneliti adalah dengan penelitian kepustakaan (library research), yaitu mengumpulkan data dengan cara mencari data dari situs www.idx.co.id, membaca buku dan penelitian sebelumnya yang berkaitan dengan judul.

G. Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan alat bantu SPSS (Statistical Product and Service Solution) versi 21.0 dengan tahapan sebagai berikut:

1. Uji Statistik Deskriptif

Bambang Suryoatmono (2004:18) menyatakan statistika deskriptif adalah statistika yang menggunakan data pada suatu kelompok untuk menjelaskan atau menarik kesimpulan mengenai kelompok itu saja. Statistik deskriptif dalam penelitian pada dasarnya merupakan proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan diinterpretasikan.

2. Uji Asumsi Klasik

Uji asumsi klasik adalah uji awal terhadap suatu instrument yang digunakan dalam pengumpulan data yang akan diproses lebih lanjut dari kumpulan data yang telah diperoleh. Uji Asumsi Klasik terdiri dari beberapa uji lainnya, seperti:

a. Uji Normalitas

Uji Normalitas dilakukan untuk menentukan apakah data penelitian terdistribusikan secara normal atau tidak dengan menggunakan grafik normal probability plot. Uji normalitas ini dideteksi dengan melihat penyebaran datanya, jika penyebaran data (titik) terjadi di sekitar garis diagonal dan mengikuti garis diagonal,

maka model regresi memenuhi asumsi normalitas. Sebaliknya, jika data menyebar jauh dari garis diagonal dana tau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas (Santoso, 2010). Nilai residual dikatakan normal jika nilai kolomogorov – Smirnov : sig > 0.05.

b. Uji Autokorelasi

Menurut Ghozali (2013:110), uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada suatu periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terdapat korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu yang berkaitan satu sama lainnya.

Autokorelasi pada sebagian besar kasus ditemukan pada regresi yang datanya adalah time series, atau berdasarkan waktu berkala, seperti bulanan, tahunan dan seterusnya (Santoso, 2010:216).

Penelitian ini menggunakan data time series sehingga peneliti melakukan uji autokorelasi.

Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mendeteksi ada atau tidaknya autokorelasi maka dapat dilihat dari uji Durbin Watson (DW) dengan ketentuan sebagai berikut (Santoso, 2010:219):

1) Angka Durbin Watson di bawah -2, berarti ada autokorelasi positif.

2) Angka Durbin Watson di antara -2 sampai +2, berarti tidak ada autokorelasi.

3) Angka Durbin Watson di atas +2, berarti ada autokorelasi negatif. c. Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas/independen (Ghozali, 2011).

Salah satu cara untuk mendeteksi gejala multikolinearitas adalah dengan menggunakan atau melihat tool uji yang disebut Varian Inflation Factor (VIF), yaitu dengan melihat nilai masing-masing variable bebas terhadap variable terikat. Menurut Algifari dalam Wibowo (2012 : 87) jika nilai VIF < 10 menunjukkan model tidak terdapat gejala multikolinearitas, artinya tidak terdapat hubungan antara variable bebas.

d. Uji Heteroskedastisitas

Heteroskedastisitas merupakan adanya ketidaksamaan variable dari residual untuk semua pengamatan pada model regresi. Uji Heteroskedastisitas bertujuan untuk mengetahui adanya penyimpangan

dari syarat-syarat asumsi klasik pada model regresi, dimana dalam model regresi harus dipenuhi syarat tidak adanya heteroskedastisitas.

Jika hasil nilai probabilitasnya memenuhi nilai signifikan > nilai alphanya 0.05, maka model tidak mengalami heteroskedastisitas.

3. Analisis Regresi Linear Berganda

Analisis regresi berganda adalah analisis tentang hubungan antara suatu dependen variable dengan dua atau lebih independen variable jika dihubungkan dengan penelitian ini, maka analisis regresi berganda adalah untuk mengidentifikasikan variable-variabel yang mempengaruhi laba bersih. Model yang digunakan dalam penelitian ini adalah:

Y = a + b1.X1 + b2.X2 + e

Keterangan :

Y = Laba Bersih Perusahaan a = Konstanta

b1, b2 = Koefisien Variabel Bebas X1 = Biaya Produksi

X2 = Volume Penjualan e = Error

4. Uji Hipotesis

Uji signifikan variable independen terhadap variable dependen, baik secara besama-sama maupun parsial dilakukan dengan T value F value. a. Uji T

Uji t digunakan untuk menguji seberapa jauh suatu variabel dapat mempengaruhi variabel terikat dengan penguji secara individu. Suatu variabel dikatakan tidak mempunyai pengaruh yang signifikan jika nilai profabilitas ≤ 0.05 dan sebaliknya dikatakan tidak mempunyai pengaruh signifikan jika nilai profabilitas ≥ 0.05 (Ghozali, 2011). Penerimaan atau penolakan hipotesis dilakukan dengan kriteria:

1) Jika nilai signifikan ≥ 0,05 maka hipotesis ditolak (koefisien regresi tidak signifikan). Ini berarti secara parsial variabel independen tidak mempunyai pengaruh secara signifikan terhadap variabel dependen.

2) Jika nilai signifikan ≤ 0,05 maka hipotesis diterima (koefisien regresi signifikan). Ini berarti secara parsial variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

b. Uji F

Menurut Ghozali (2011), uji statistic F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama – sama terhadap

variabel dependen. Untuk menguji kedua hipotesis ini digunakan uji statistik F:

1) Taraf signifikan α = 0,05

2) Kriteria pengujian dimana Ha diterima apabila p value < α dan Ha ditolak apabila p value > α.

c. Uji Koefisien Determinasi

Koefisien Determinasi adalah nilai yang menunjukkan seberapa besar variable independen dapat menjelaskan variable dependennya. Karena penelitian ini menggunakan lebih dari satu variable independent, maka penulis menggunakan Adjusted R Squared (Adj R2) seperti yang dinyatakan oleh Ghozali (2001). Kegunaan dari Adjusted R2 adalah :

1) Sebagai ukuran ketepatan garis regresi yang diterapkan suatu kelompok data survey. Semakin besar nilai Adj R2 maka akan tepat suatu regresi, sebaliknya semakin kecil Adj R2 maka akan semakin tidak tepat regresi tersebut mewakili data hasil observasi.

2) Untuk mengukur besarnya proporsi atau presentasi dari jumlah variasi dari variable terikat, atau untuk mengukur sumbangan dari variable bebas terhadap variable terikat.