“Tema

6: Rekayasa sosial dan pengembangan perdesaan

”

PENGARUH PENGENDALIAN INTERNAL DAN MORALITAS

INDIVIDU TERHADAP KECURANGAN AKUNTANSI DI

KABUPATEN TIMOR TENGAH UTARA

Oleh

Paulina Rosna Dewi Redjo, Yudha Aryo Sudibyo

Universitas Jenderal Soedirman

[email protected]

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh moralitas individu dan pengendalian internal terhadap kecenderungan individu untuk melakukan kecurangan akuntansi di sektor pemerintahan. Moralitas individu dan pengendalian internal dihipotesiskan saling berinteraksi dalam mempengaruhi kecenderungan kecurangan akuntansi. Individu yang memiliki level moral tinggi dihipotesiskan tidak akan melakukan kecurangan akuntansi pada kondisi ada dan tidak ada elemen pengendalian internal.

Kata Kunci

:

Kecurangan,Pengendalian Internal, Moralitas Individu, dan PemerintahanABSTRACT

This study aims to examine the effect of individual morality and internal control on the tendency of individuals to commit accounting fraud in the government sector. Individual morality and internal control are hypothesized to interact with each other in influencing the tendency to commit accounting fraud. Individuals who have a high level of moral reasoning are h hypothesized fraud to not commit accounting fraud under the conditions that there internal control elements and condition that there are no internal control elements.

Key words: Fraud,internal control, individual morality and government sector

PENDAHULUAN

Negara Indonesia telah mengamanatkan penerapan otonomi daerah melalui undang-undang.

Pemerintah daerah diberikan kewenangan penuh untuk menyelenggarakan semua urusan

pemerintahan, kecuali bidang-bidang tertentu yang telah ditetapkan peraturan pemerintah. Semakin

luasnya pelaksanaan otonomi daerah merupakan amanat Undang- Undang Nomor 22 Tahun 1999

tentang pemerintah daerah dan kemudian disempurnakan dengan dikeluarkannya Undang-Undang

Nomor 32 Tahun 2004. Sejak diberlakukannya otonomi daerah berdasarkan UU No. 22 tahun 1999

tentang pemerintahan daerah di tahun 2001 telah terjadi kecenderungan korupsi di pemerintah

daerah yang meningkat.

Pada tahun 2010 Komisi Pemberantasan Korupsi (KPK) menyebutkan bahwa sebanyak 73

persen perkara yang ditangani adalah korupsi di daerah (KPK, 2010). Data itu menunjukkan bahwa

demikian semakin luasnya pelaksanaan otonomi daerah, perlu diimbangi dengan pengawasan yang

memadai agar tidak menimbulkan korupsi, kolusi, nepotisme (KKN) baru atau memindahkan KKN

dari tingkat pusat ke daerah . Selama tahun 2004 hingga 2010 telah terjadi kasus-kasus korupsi di

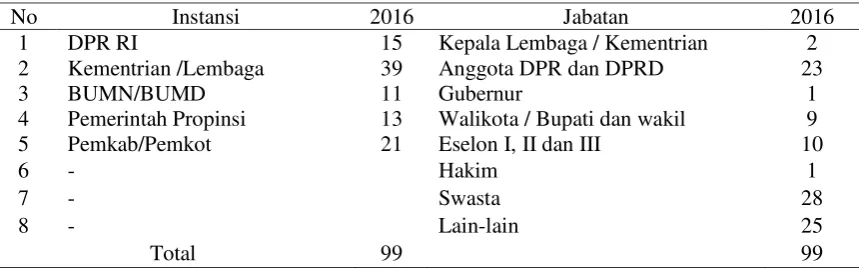

Indonesia yang melibatkan 147 kepala daerah. Laporan Tahunan KPK pada tahun 2016

menunjukkan bahwa terdapat 99 perkara berdasarkan instansi dan 99 perkara berdasarkan jabatan.

Hal ini tentu sangat memprihatinkan karena para pemangku jabatan yang seharusnya dapat

dipercaya oleh rakyat justru memanfaatkan jabatannya untuk perbuatan yang salah. Banyaknya

kasus yang terjadi di berbagai wilayah Indonesia ini, menjadi tugas tambahan bagi pemerintah

untuk menanggulanginya, mengingat masih kurangnya pendidikan anti korupsi yang seharusnya

ditanamkan sejak dini. Data jumlah perkara korupsi berdasarkan instansi dan jabatan sebagai

berikut :

Tabel 1.1. Perkara Korupsi Berdasarkan Intansi dan Jabatan

No Instansi 2016 Jabatan 2016

1 DPR RI 15 Kepala Lembaga / Kementrian 2

2 Kementrian /Lembaga 39 Anggota DPR dan DPRD 23

3 BUMN/BUMD 11 Gubernur 1

4 Pemerintah Propinsi 13 Walikota / Bupati dan wakil 9

5 Pemkab/Pemkot 21 Eselon I, II dan III 10

6 - Hakim 1

7 - Swasta 28

8 - Lain-lain 25

Total 99 99

Sumber : Laporan Tahunan KPK tahun 2016

Kecurangan akuntansi sangat erat hubungannya dengan etika. Kecurangan akuntansi

merupakan suatu tindakan ilegal. Menurut Baucus (1994) dalam Hernandez dan Groot (2007),

secara umum perilaku ilegal adalah bagian dari perilaku tidak etis, oleh karena itu ada hukum yang

harus ditegakkan sebagai bagian dari usaha penegakkan standar moral. Penelitian dari Hernandez

dan Groot (2007) menemukan bahwa etika dan lingkungan pengendalian akuntansi merupakan dua

hal yang sangat penting terkait kecenderungan seseorang dalam melakukan kecurangan akuntansi.

Albrecht (2004) menyatakan bahwa faktor integritas personal dalam fraud scale mengacu kepada

kode etik personal yang dimiliki oleh tiap individu. Beberapa penelitian di bidang etika

menggunakan teori perkembangan moral untuk mengobservasi dasar individu melakukan suatu

tindakan. Salah satu yang sering digunakan adalah teori mengenai level penalaran moral Kohlberg.

Mengetahui level penalaran moral seseorang akan menjadi dasar untuk mengetahui kecenderungan

individu melakukan suatu tindakan tertentu, terutama yang berkaitan dengan dilema etika,

berdasarkan level penalaran moralnya. Welton (1994) menyatakan bahwa kemampuan individu

dalam menyelesaikan dilema etika dipengaruhi oleh level penalaran moralnya.

Hasil penelitian Wilopo (2006) menemukan bahwa semakin tinggi level penalaran moral

Ponemon (1993) dalam Moroney (2008) menemukan bahwa semakin tinggi level moral individu

akan semakin sensitif terhadap isu-isu etika. Selain faktor rasionalisasi yang berkaitan erat dengan

etika, faktor lain yang menjadi penyebab kecurangan akuntansi adalah faktor kesempatan. Salah

satu penyebab adanya kesempatan untuk melakukan kecurangan akuntansi adalah kurangnya

pengawasan dan lemahnya pengendalian internal organisasi. Senada dengan penelitian Albrecht

(2004), penelitian Gusti (2014) juga mengungkapkan kondisi elemen pengendalian internal di

dalam organisasi (ada dan tidak ada pengendalian internal) dapat mempengaruhi individu dengan

level moral rendah untuk cenderung melakukan atau tidak melakukan kecurangan akuntansi.

Coram (2008) menjelaskan bahwa organisasi yang memiliki fungsi internal audit akan lebih dapat

mendeteksi kecurangan akuntansi. Penelitian Hogan et al. (2008) menemukan bahwa auditor

berperan dalam mengurangi faktor kesempatan (opportunity) dalam kecurangan akuntansi.

Penelitian ini bertujuan untuk menganalisis pengaruh Pengendalian Internal (ada dan tidak

ada) dan moralitas individu (tinggi dan rendah) terhadap terjadinya Kecurangan Akuntansi pada

Pemerintahan Daerah Kabupaten Timor Tengah Utara yaitu Satuan Kerja Perangkat Daerah

(SKPD) di tingkat Kabupaten yang mempunyai kewajiban untuk menyelenggarakan akuntansi

dan laporan pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan Belanja Negara.

Dengan memadukan teori mengenai etika dan kecurangan akuntansi serta transparansi penyusunan

LKPD dalam konteks pemerintahan daerah di Indonesia. Level moral individu (tinggi dan rendah)

dan elemen pengendalian internal organisasi (ada dan tidak ada) merupakan faktor yang akan

diteliti sebagai penyebab terjadinya kecurangan akuntansi. Alasan pemilihan lokasi penelitian yaitu

berdasarkan data Laporan Keuangan Pemerintah Daerah (LKPD) menyatakan bahwa Kabupaten

TTU untuk yang keempat kalinya secara berturut-turut pada tahun 2012-2015 kembali mendapat

opini Wajar Dengan Pengecualian (WDP) dari pihak BPK RI.

Tabel 1.2. Opini BPK Untuk Kabupaten Timor Tengah Utara Tahun 2012-2016

Tahun Opini BPK

WTP WDP TW TMP

2011 - - -

2012 - -

-2013 - -

-2014 - -

-2015 - -

-Sumber : IHPS II tahun 2016

TELAAH TEORI DAN PENGEMBANGAN HIPOTESIS

Kecurangan Akuntansi (Fraud) dapat didefinisikan sebagai tindakan kriminal (crime)

yang dilakukan secara sengaja oleh seseorang atau beberapa orang berupa

kecurangan/ketikakberesan (irregularities) atau penipuan yang melanggar hukum (illegal act)

Perspektif kecurangan menurut Bologna (1993) dari sudut pandang akuntansi dan audit,

kecurangan adalah penggambaran yang salah dari fakta material dalam buku besar atau laporan

keuangan.

Pernyataan yang salah dapat ditujukan pada pihak luar organisasi seperti pemegang saham

atau kreditor, atau pada organisasi itu sendiri dengan cara menutupi atau menyamarkan

penggelapan uang, ketidakcakapan, penerapan dana yang salah atau pencurian atau penggunaan

aktiva organisasi yang tidak tepat oleh petugas, pegawai dan agen. Association of Certified Fraud

Examiners (ACFE) sebagai salah satu asosiasi di Amerika Serikat yang melakukan usaha

pencegahan dan pemberantasan kecurangan akuntansi mengkategorikan kecurangan dalam tiga

kelompok yaitu:

a. Kecurangan Laporan Keuangan (Financial Statement Fraud)

b. Penyalahgunaan aset (Asset Misappropriation)

c. Korupsi (Corruption)

Cressey (1953) mengemukakan tiga penyebab atau pemicu fraud atau yang dikenal sebagai

fraud triangle theory sebagai berikut.

a. Tekanan (Unshareable pressure/ incentive)

Tekanan melakukan fraud, antara lain faktor ekonomi, alasan emosional (iri/ cemburu, balas

dendam, kekuasaan, gengsi), nilai (values) dan karena dorongan keserakahan. Menurut SAS

No. 99, terdapat empat jenis kondisi yang umum terjadi pada pressure yang dapat

mengakibatkan kecurangan. Kondisi tersebut adalah financial stability, external pressure,

personal financial need, dan financial targets.

b. Adanya kesempatan/ peluang (Perceived Opportunity)

Kesempatan yaitu kondisi atau situasi yang memungkinkan seseorang melakukan atau

menutupi tindakan tidak jujur. Biasanya hal ini dapat terjadi karena adanya internal control

perusahaan yang lemah, kurangnya pengawasan, dan/atau penyalahgunaan wewenang. Di

antara elemen fraud triangle, opportunity merupakan elemen yang paling memungkinkan

untuk diminimalisasi melalui penerapan proses, prosedur, dan kontrol serta upaya deteksi

dini terhadap fraud.

c. Rasionalisasi (Rationalization)

Rasionalisasi ditunjukkan saat pelaku mencari pembenaran sebelum melakukan kejahatan,

bukan sesudah melakukan tindakan tersebut. Rasionalisasi diperlukan agar pelaku dapat

mencerna perilakunya yang ilegal untuk tetap mempertahankan jati dirinya sebagai orang

yang dipercaya, tetapi setelah kejahatan dilakukan, rasionalisasi ini ditinggalkan karena

sudah tidak dibutuhkan lagi. Rasionalisasi atau sikap (attitude) yang paling banyak

tindakannya untuk membahagiakan orang-orang yang dicintainya. Berikut ini adalah gambar

fraud triangle menurut Cressey (1953)

Pressure

opportunity Rationalization

Gambar 2. Fraud Triangle ( Cressey : 1953)

Teori Keagenan (Jensen dan Meckling: 1976) mendefinisikan hubungan keagenan sebagai

kontrak antara satu orang atau lebih yang bertindak sebagai prinsipal (yaitu pemegang saham) yang

menunjuk orang lain sebagai agen (yaitu manajer) untuk melakukan jasa untuk kepentingan

prinsipal termasuk mendelegasikan kekuasaan dalam pembuatan keputusan. Manajer sebagai

pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa

yang akan datang dibandingkan pemilik (pemegang saham).

Situasi ini akan memicu munculnya suatu kondisi yang disebut sebagai asimetri informasi

(information asymmetry). Asimetri informasi merupakan suatu kondisi ketidakseimbangan dalam

memperoleh informasi antara pihak manajemen sebagai penyedia informasi (prepaper) dengan

pihak pemegang saham sebagai pengguna informasi (user). Scott (2000) menyatakan bahwa

terdapat dua macam asimetri informasi yaitu:

a. Adverse selection, yaitu bahwa para manajer serta orang-orang dalam lainnya biasanya

mengetahui lebih banyak tentang keadaan dan prospek perusahaan dibandingkan investor

pihak luar. Fakta yang mungkin dapat mempengaruhi keputusan yang akan diambil oleh

pemegang saham tersebut tidak disampaikan informasinya kepada pemegang saham.

b. Moral hazard, yaitu bahwa kegiatan yang dilakukan oleh seorang manajer tidak seluruhnya

diketahui oleh pemegang saham maupun pemberi pinjaman sehingga manajer dapat

melakukan tindakan di luar pengetahuan pemegang saham yang melanggar kontrak dan

sebenarnya secara etika atau norma mungkin tidak layak dilakukan.

Adanya asimetri informasi memungkinkan adanya konflik yang terjadi antara principal dan

agent untuk saling mencoba memanfaatkan pihak lain untuk kepentingan sendiri dan selalu

berusaha untuk memaksimalkan fungsi utilitasnya tersebut. Pemilik perusahaan harus melakukan

pengawasan terhadap kinerja manajemen dengan sistem pengendalian yang efektif untuk

mengantisipasi tindakan menyimpang yang dapat dilakukan oleh pihak manajemen. Sistem

pengendalian tersebut diharapkan mampu mengurangi adanya perilaku menyimpang dalam sistem

pelaporan, termasuk adanya kecurangan akuntansi. Eisenhardt (1989) menjelaskan bahwa teori

a.Asumsi tentang sifat manusia

b.Asumsi tentang keorganisasian

c.Asumsi tentang informasi

Beberapa hipotesis yang diidentifikasi dalam penelitian ini antara lain:

H1 : Terdapat perbedaan kecenderungan kecurangan akuntansi antara individu dalam kondisi yang

terdapat elemen pengendalian internal dan kondisi yang tidak terdapat elemen pengendalian

internal.

H2 : Terdapat perbedaan kecenderungan kecurangan akuntansi antara individu yang memiliki level

moralitas tinggi dan level moralitas rendah.

H3 : Terdapat interaksi yang signifikan antara moralitas individu dengan pengendalian internal.

METODE PENELITIAN

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh berdasarkan

hasil jawaban responden dalam kuesioner yang dibagikan. Kuesioner dalam penelitian ini

dibagikan kepada seluruh Satuan Kerja Perangkat Daerah Pemerintah Kabupaten Timor Tengah

Utara. Selanjutnya dilakukan uji hipotesis dan analisis data dengan Metode analisis varians

(ANOVA).

HASIL DAN PEMBAHASAN

Dalam penelitian ini, data diperoleh melalui kuesioner yang diberikan kepada pegawai di

Satuan Kerja Perangkat Daerah (SKPD) tingkat Kabupaten. Kuisioner disebarkan kepada

responden sebanyak 150 orang, tetapi kuesioner yang dikembalikan hanya 144, jadi jumlah data

yang dianalisis sebanyak 144.

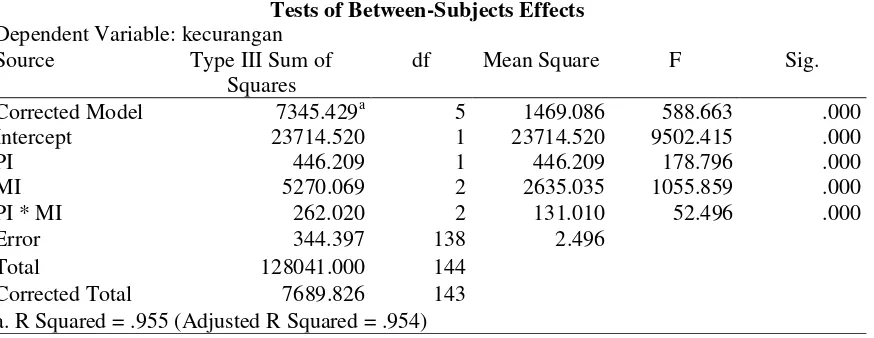

Berdasarkan hasil pengujian anova yang di tampilkan pada tabel 1 menunjukan bahwa nilai

F Pengendalian Internal (PI) sebesar 178,796 dengan nilai koefisien signifikansi = 0,000 (< 0.05)

yang artinnya terdapat perbedaan kecenderungan untuk melakukan kecurangan akuntansi antara

individu dalam kondisi terdapat elemen pengendalian internal dan tidak terdapat elemen

pengendalian internal, sehingga dapat disimpulkan bahwa hipotesis pertama diterima. Nilai F

Moralitas Individu (MI) sebesar 1055,859 dengan nilai koefisien signifikansi = 0,000 (< 0.05) yang

artinnya terdapat perbedaan kecenderungan untuk melakukan kecurangan akuntansi antara individu

yang memiliki level moral tinggi dan individu yang memiliki level moral randah, sehingga dapat

disimpulkan bahwa hipotesis kedua diterima.

Bukti mengenai kekuatan pengaruh variabel interaksi ditunjukkan dengan nilai koefisien Sig

yaitu 0,000 (<0,05) yang menunjukkan bahwa ada saling ketergantungan antara level moral

individu dengan kondisi elemen pengendalian internal, dengan demikian hipotesis ketiga didukung.

dengan level moral tertentu untuk cenderung melakukan kecurangan akuntansi. Perubahan level

kondisi elemen pengendalian internal (ada dan tidak ada elemen pengendalian internal akan

mengakibatkan dampak perubahan pada individu dengan level moral tertentu (tinggi atau rendah)

untuk melakukan kecurangan akuntansi.

Tabel 1. Pengaruh Pengendalian Internal (PI) dan Moralitas Individu (MI) Terhadap Kecendrungan Melakukan Kecurangan Akuntansi

Corrected Model 7345.429a 5 1469.086 588.663 .000

Intercept 23714.520 1 23714.520 9502.415 .000

PI 446.209 1 446.209 178.796 .000

MI 5270.069 2 2635.035 1055.859 .000

PI * MI 262.020 2 131.010 52.496 .000

Error 344.397 138 2.496

Total 128041.000 144

Corrected Total 7689.826 143

a. R Squared = .955 (Adjusted R Squared = .954)

KESIMPULAN

Berdasarkan pembahasan dari hasil analisis data yang ada dapat disimpulkan bahwa: (1)

Terdapat perbedaan kecenderungan untuk melakukan kecurangan akuntansi antara individu dalam

kondisi terdapat elemen pengendalian internal dan tidak terdapat elemen pengendalian internal. (2)

terdapat perbedaan kecendrungan untuk melakukan kecurangan akuntansi antara individu dengan

level moral tinggi dan individu dengan level moral rendah. Hal ini sejalan dengan teori fraud

triangle yang dikemukakan oleh Cressey (1953) dan teori agency yang dikemukan oleh Jensen dan

Meckling (1976).

DAFTAR PUSTAKA

Abbott, L. J., S. Parker, and G. F. Peters, 2002. Audit Committee Characteristics and Financial Statement: A Study of the Efficacy of Certain Blue Ribbon Committee Recommendation. Working paperwww.ssrn.com.

Albrecht, S. W. and C. Albrecht. 2004. Fraud Examination and Prevention. Australia: Thomson, South-Western.

Betts, D. 2009. The Psychology of Fraud: What Makes Employee Cross The Line?. Joint ACFE/ISACA. Boynton, W.C., Johnson, Kell. (2003). Modern Auditing (terjemahan) Buku 1. Penerbit Erlangga. Jakarta.

Coram, P., C. Ferguson, and Moroney, R. 2008. Internal Audit, Alternative Internal Audit Tructures and The Level of Misapropriation of Assets Fraud. Accounting and Finance vol. 48 .

Cressey, D. 1953. Other People’s Money: a Study in the Social Psychology of Embezzlement. Glencoe, IL: Free Press.

Diana Sari 2012. Pengaruh Pengendalian Internal Terhadap Transparansi Laporan Keuangan Pemerintah Daerah, ISSN- 2252-3936.

Eddy, M. 2010. Peran BPKP dalam Penanganan Kasus Berindikasi Korupsi Pengadaan Jasa

konsultansi Eisenhardt, K. M. 1989. “Building Theories from Case Study Research”.

Academy of Management Review. Vol. 14, pp 532-550.

Fauwzi. 2011. Analisis Pengaruh Keefektifan Pengendalian Internal, Persepsi Kesesuaian Kompensasi, Moralitas Manajemen Terhadap Perilaku Tidak Etis dan Kecenderungan Kecurangan Akuntansi. Jurnal Akuntansi Universitas Diponegoro Semarang.

Gaviria, A., 2001. Assessing the Effects of Corruption and Crime on Firm Performance. Working Paper di-download dari Social Science Research Network.

Gay, L. R. and P. L. Diehl. (1992). Research Methods for Business and Management. MacMillan Publishing Company. New York.

Ghozali, I. 2009. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19. Edisi Keenam, Penerbit Universitas Diponegoro.

Hernandez, J. R. and T. Groot. 2007. Corporate Fraud: Preventive Controls Which Lower Corporate Fraud. Amsterdam Research Centre in Accounting.

Ikatan Akuntan Indonesia. 2001. Standar Pemeriksaan Akuntan Publik. SA Seksi 316. Pertimbangan atas Kecurangan dalam Audit Laporan Keuangan. 2001. Standar Pemeriksaan Akuntan Publik. SA Seksi 319. Perimbangan Atas Pengendalian Internal Dalam Audit Laporan Keuangan.

Ikhtisar Hasil Pemeriksaan Semester 1 Tahun 2013 diakses pada website www.bpk.go.id/web/files/2016/10/Buku_II.

Indonesian Corruption Watch (ICW) diakses pada website http://nasional.kompas.com/ 96 Jensen, M. and W.H. Meckling. 1976. Theory of the Firm: Managerial Behavior, Agency Cost, and ownership Structure, Journal of Financial Economics, 3, 305-360.

Komisi Pemberantasan Korupsi (KPK) diakses pada website http://acch.kpk.go.id/statistik-penanganan-tindak-pidana-korupsi-berdasarkan-jenis-perkara.

Liyanarachi, G. 2009. The Impact of Moral Reasoning and Retaliation on Whistle-Blowing: New-Zealand Evidence. Journal of Business Ethics 89.

Mayangsari dan Wilopo. 2002. Konservatisme Akuntansi, Value Relevance dan Discretionary Accruals: Implikasi Empiris Model Feltham-Olhson (1996). Jurnal Riset Akuntansi Indonesia, vol. 5, no. 3 (September), Hlmn: 291-310.

Puspasari, N. 2012. Pengaruh Moralitas Individu dan Pengendalian Internal terhadap Kecenderungan Kecurangan Akuntansi: Studi Eksperimen pada Konteks . Pemerintahan Daerah.

Peraturan Presiden RI Nomor 54 Tahun 2010 tentang Pengadaan Barang dan Jasa Pemerintah (Pasal 5 dan 6). Peraturan Pemerintah No.60 tahun 2008 tentang Sistem Pengendalian Internal Pemerintah (SPIP) 97.

Ramamoorti, S. 2008. The Psychology and Sociology of Fraud: Integrating the Behavioral Sciences Component Into Fraud and Forensic Acounting Curricula. Issues in Accounting Education vol. 23.

Sheifer, A. and R. W. Vishny. 1993. Corruption. Quarterly Journal of Economic, vol. 108, pp:599-617.

Sukhemi, 2010. Pengaruh Penyajian Nerca Daerah Terhadap Akuntabilitas Keuangan Daerah, Akmenika Sugiyono. 2011. Metode Penelitian Kuantitatif, kualitatif dan R & D. Bandung: Alfabeta.

Welton, R., R. Davis dan M. LaGroune. 1994. Promoting The Moral Development Of Accounting Graduate Students. Accounting Education. International Journal 3. 98.