POLA PENYAJIAN INFORMASI, URUTAN INFORMASI DAN

FRAMING EFFECT DALAM PENGAMBILAN

KEPUTUSAN INVESTASI

ARTIKEL ILMIAH

Oleh:

MOCHAMMAD ZAHID MUZAMMIL HADI

2013310164

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

2017

1

POLA PENYAJIAN INFORMASI, URUTAN INFORMASI DAN FRAMING EFFECT DALAM PENGAMBILAN

KEPUTUSAN INVESTASI

Mochammad Zahid Muzammil Hadi STIE Perbanas Surabaya

Email: [email protected]

Luciana Spica Almilia STIE Perbanas Surabaya Email: [email protected]

Jl. Wonorejo Permai Utara III No. 16 Surabaya

ABSTRACT

The aims of this study are to examines the pattern of information presentation, the order of information and framing effect in investment decision making. the pattern of information presentation and the order of information explained by belief adjustment model developed by Hogarth and Einhorn (1992), beside that framing effect explained by prospect theory, fuzzy trace theory and probabilistic mental model. This study used experiment design 2x2x2 mixed design. Total subjects in this study were 104 students from STIE Perbanas Surabaya consisting of 90 students bachelor degrees of accounting and 14 students bachelor degrees of management. This study uses a pencil based experiment which filling out the questionare that was answered manually by participants.the results show that: (1) there are bias judgement especially recency effect in the presentation of step by step with the framing condition appropriate in information; (2) there are bias judgement when gives the presentation of step by step with the framing condition appropriate and not appropriate in information, and (3) when do mix of the pattern of information presentation with framing condition appropriate in information bias judgement happened. Overall this results show that the belief adjustment model developed by Hogarth and Einhorn (1992), prospect theory, fuzzy trace theory and probabilistic mental model is partially hold in investment decision making.

Keywords: Belief Adjustment Model, the pattern of information presentation, the order of information, framing effect and investment decision making

PENDAHULUAN

Dalam pengambilan keputusan investasi, seorang investor membutuhkan berbagai macam informasi. Informasi kinerja perusahaan merupakan informasi yang harus diketahui oleh investor dalam keputusan investasinya. Seperti halnya dalam informasi akuntansi yang dapat diperoleh melalui laporan keuangan perusahaan. Informasi akuntansi hanya menyediakan informasi yang bersifat material dan seringkali yang diperhatikan

2 bahwa persepsi investor terhadap efektivitas dewan direksi merupakan penentu utama dari keputusan investasi. Selain itu, Cox et al. (2004) juga membuktikan bahwa investor institusional lebih memperhatikan laporan corporate social responsibility perusahaan. Pola penyajian informasi yang dikembangkan oleh Hogarth dan Einhorn (1992) dalam model belief adjustment yang terdapat dalam penelitian ini yaitu pola penyajian informasi step by step (SbS) dan pola penyajian informasi end of sequence (EoS). Pola penyajian step by step (SbS) merupakan penyajian informasi yang dilakukan secara sekuensial atau berurutan sehingga individu/investor membentuk revisi keyakinan baru setelah mendapatkan potongan-potongan bukti dari informasi yang terpisah. Sedangkan pola penyajian informasi end of sequence (EoS) merupakan penyajian informasi yang dilakukan secara simultan atau bersama sehingga individu membentuk revisi keyakinan baru setelah semua informasi terkumpul.

Beberapa penelitian sebelumnya (Pinsker, 2007 dan Luciana Spica dan Supriyadi, 2013) membahas terkait dengan model

belief adjustment. Pinsker (2007) dari hasil penelitiannya menyatakan bahwa revisi harga saham secara signifikan lebih besar dalam kondisi sekuensial daripada kondisi simultan. Sedangkan hasil penelitian yang dilakukan oleh Luciana Spica dan Supriyadi (2013) menyatakan bahwa (1) terdapat perbedaan judgement antara investor yang menerima urutan informasi

good news diikuti dengan bad news (+ + -) dibandingkan dengan investor yang menerima urutan informasi bad news

diikuti dengan good news (- - + +) untuk pola penyajian informasi step by step, (2) tidak terdapat perbedaan atau tidak ada efek urutan antara investor yang menerima urutan informasi good news diikuti dengan

bad news (+ + - -) dibandingkan dengan investor yang menerima urutan informasi

bad news diikuti dengan good news (- - + +) untuk pola penyajian informasi end of

sequence. Selain pola penyajian dan urutan informasi, Yusnaini (2005) dalam penelitiannya menyatakan bahwa pembingkaian (framing) informasi menyebabkan terjadinya bias dalam pengambilan keputusan strategik. Menurut Erlinda Kusuma dan Sukirno (2014)

framing merupakan cara menggunakan bahasa untuk pengelolaan makna. Dalam

framing effect, suatu kejadian dapat mengakibatkan pengambil keputusan merespon yang berbeda (dengan suatu permasalahan yang sama) jika disajikan dengan cara yang berbeda. Pembingkaian informasi (bingkai positif dan negatif) tanpa mengubah makna atas informasi tersebut akan digunakan untuk mempengaruhi para pengambil keputusan. Chang et al. (2002) dalam penelitiannya menjelaskan framing effect dengan menggunakan tiga teori yaitu teori prospek, teori fuzzy trace dan teori mental probabilistik serta menyatakan bahwa

fuzzy-trace theory adalah yang terbaik dalam menggambarkan fenomena framing effect pada perilaku pengambil keputusan.

LANDASAN TEORI DAN

PENGEMBANGAN HIPOTESIS

Teori Prospek

3 dengan bingkai positif akan mempengaruhi pengambil keputusan atas pembuatan keputusan yang kurang berisiko (risk averse) begitupun sebaliknya jika pemberian informasi dengan bingkai negatif akan mempengaruhi pengambil keputusan atas pembuatan informasi yang lebih berisiko (risk seeking).

Teori Fuzzy Trace

Chang et al. (2002) menjelaskan terkait teori fuzzy trace yang diperkenalkan oleh Reyna dan Brainerd (1990) yang mengasumsikan bahwa individu lebih memilih alasan dengan menggunakan representasi informasi yang sederhana. Teori fuzzy trace berkaitan dengan erat dengan pendekatan/strategi heuristik yang menjelaskan bahwa para pengambil keputusan menggunakan proses penyederhanaan dalam mengambil keputusan. Dengan penyederhanaan heuristik, ketika seseorang dihadapkan pada situasi dengan pilihan yang berisiko atau memperoleh informasi yang kompleks, seseorang tersebut akan menggunakan cara untuk menyederhanakan kompleksitas informasi tersebut. Penyederhanaan informasi berarti mengeliminasi kompleksitas informasi/hanya menggunakan informasi yang dianggap penting. Dengan demikian, dapat

disimpulkan bahwa dengan

penyederhanaan heuristik akan mengakibatkan terjadinya bias dalam pengambilan keputusan karena mengurangi kompleksitas informasi yang digunakan oleh para pengambil keputusan.

Teori Mental Probabilistik

Chang et al. (2002) menjelaskan terkait teori mental probabilistik yang dikembangkan oleh Gigerenzer et al.

(1991) yang menjelaskan dan memprediksi perilaku individu yang terlalu percaya diri dalam pengambilan keputusan. Kuhberger (1995) mengemukakan bahwa teori mental probabilistik dapat digunakan untuk menjelaskan framing effect. Gigerenzer et al. (1991) menjelaskan bahwa seseorang

dihadapkan dalam dua pilihan alternatif. Pertama, local mental model akan dibentuk oleh individu yang digunakan untuk menyelesaikan masalah berdasarkan memori jangka panjang dan operasi logika dasar. Pada umumnya local mental model

dapat digunakan jika (1) angka yang tepat dapat diambil dari memory jangka panjang untuk membandingkan alternatif, (2) fitur informasi yang berkaitan dengan alternatif tidak tumpang tindih dan (3) operasi logika dasar. Kedua, jika permasalahan tidak dapat diselesaikan secara langsung dengan menggunakan local mental model maka akan menggunakan probabilistic mental model. Menurut Teori probabilistic mental model, untuk membuat keputusan, hal pertama yang dilakukan individu adalah membuat sebuah kelas referensi untuk masalah khusus. Gigerenzer et al. (1991) mengungkapkan bahwa probabilistic mental model berbeda dengan local mental model dalam beberapa aspek. Pertama, pada kelas referensi dari objek. Kedua, pada variabel ditambah dengan solusi strategi.

Pola Penyajian dan Urutan Informasi

Hogarth dan Einhorn (1992) mengembangkan belief adjustment model

untuk memberikan penjelasan secara menyeluruh terkait cara informasi diinterpretasikan dan diproses. Hogarth dan Einhorn (1992) mengadaptasi konsep umum dari anchoring dan adjustment

(seperti membentuk keyakinan awal yang kemudian membentuk keyakinan baru berdasarkan informasi baru yang diperoleh) dengan memasukkan heuristics ke dalam model. Model belief adjusment

4 dan secara simultan). Ketika informasi disajikan dalam bentuk step by step (SbS), seseorang umumnya menggunakan strategi pengolohan step by step (SbS). Penyesuaian keyakinan mereka semakin bertambah begitu diberikan tiap-tiap potongan bukti. Penyajian informasi dalam dalam bentuk

end of sequence (EoS) umumnya menggunakan strategi pengolahan end of sequence (EoS), khususnya bila jumlah informasi sedikit dan tidak terlalu kompleks. Dalam urutan informasi terdapat dua kemungkinan yang akan terjadi yaitu

primacy effect dan recency effect. Primacy effect adalah pemberian bobot nilai yang lebih tinggi pada informasi awal yang diperoleh sehingga pengambilan keputusan akhir individu tergantung pada informasi awal tersebut. Dengan kata lain, dalam

primacy effect individu cenderung lebih

memperhatikan ataupun

mempertimbangkan informasi awal yang diperolehnya. Sedangkan recency effect

adalah pemberian bobot nilai yang lebih tinggi pada informasi akhir yang diperoleh sehingga pengambilan keputusan akhir individu tergantung pada informasi akhir tersebut. Dengan kata lain, dalam recency effect individu cenderung lebih

memperhatikan ataupun

mempertimbangkan informasi akhir yang diperolehnya. Potensi recency effect akan lebih besar terjadi pada penyajian step by step (SbS), karena dalam end of sequence

(EoS) bukti informasi positif dan negatif disaring terlebih dahulu sebelum diintegrasikan dengan keyakinan sebelumnya.

Framing Effect

Framing merupakan suatu kejadian yang mengakibatkan pengambil keputusan merespon yang berbeda pada permasalahan yang sama jika disajikan dengan cara yang berbeda. Penggunaan bahasa seseorang merupakan aspek frame digunakan untuk mempengaruhi para decision maker.

Kahneman dan Tversky (1979) menyatakan bahwa pemberian informasi dengan bingkai positif akan mempengaruhi pengambil

keputusan atas pembuatan keputusan yang kurang berisiko (risk averse) begitupun sebaliknya jika pemberian informasi dengan bingkai negatif akan mempengaruhi pengambil keputusan atas pembuatan informasi yang lebih berisiko (risk seeking).

Pengembangan Hipotesis

Dalam teori belief adjusment menjelaskan bahwa untuk informasi/bukti positif dan negatif, terdapat dua kemungkinan efek urutan yaitu primacy effect dan recency effect. Ketika pola penyajian step by step

(pengambilan keputusan setelah memperoleh setiap bukti informasi) dilakukan dalam pengambilan keputusan investasi maka cenderung akan terjadi efek urutan/recency effect. Untuk pola penyajian

end of sequence (pengambilan keputusan setelah semua informasi terkumpul) cenderung terjadi primacy effect. Pinsker (2011) membuktikan bahwa (1) terdapat bukti bahwa terjadi effect recency

memberikan isyarat informasi panjang dalam konteks investasi (2) kondisi sekuensial dapat memperburuk efek

recency effect yang relatif terhadap kondisi simultan. Berdasarkan argumentasi tersebut, maka hipotesis penelitian untuk menguji pengaruh urutan informasi dinyatakan sebagai berikut:

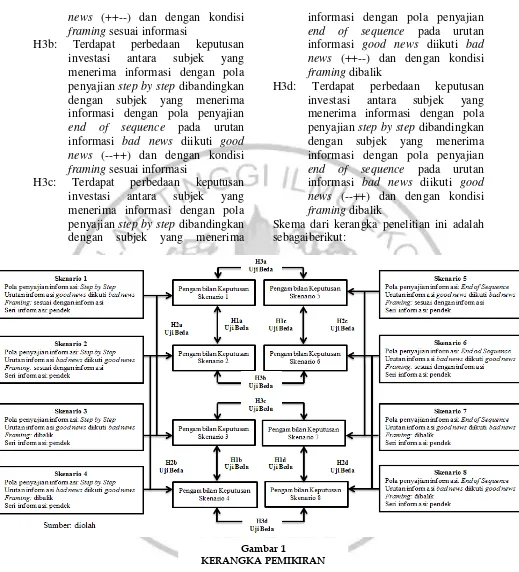

H1a: Terdapat perbedaan keputusan investasi antara subjek yang menerima urutan informasi good news diikuti bad news (++--) dibandingkan dengan subjek yang menerima urutan informasi bad news

diikuti good news (--++) pada pola penyajian step by step dengan kondisi

framing sesuai informasi

H1b: Terdapat perbedaan keputusan investasi antara subjek yang menerima urutan informasi good news diikuti bad news (++--) dibandingkan dengan subjek yang menerima urutan informasi bad news

diikuti good news (--++) pada pola penyajian step by step dengan kondisi

5 H1c: Terdapat perbedaan keputusan

investasi antara subjek yang menerima urutan informasi good news diikuti bad news (++--) dibandingkan dengan subjek yang menerima urutan informasi bad news

diikuti good news (--++) pada pola penyajian end of sequence dengan kondisi framing sesuai informasi H1d: Terdapat perbedaan keputusan

investasi antara subjek yang menerima urutan informasi good news diikuti bad news (++--) dibandingkan dengan subjek yang menerima urutan informasi bad news

diikuti good news (--++) pada pola penyajian end of sequence dengan kondisi framing dibalik

Framing effect adalah pembingkaian bahasa ataupun kata tanpa merubah makna informasi yang digunakan untuk mempengaruhi pengambilan keputusan khususnya dalam keputusan investasi. Dalam framing effect, suatu kejadian dapat mengakibatkan pengambil keputusan merespon yang berbeda (dengan suatu permasalahan yang sama) jika disajikan dengan cara yang berbeda. Muhammad Nur dan Jen Surya (2012) juga menyatakan bahwa framing effect berpengaruh sebagai determinan eskalasi komitmen. Dengan argumentasi tersebut, maka hipotesis penelitian untuk menguji framing effect

dinyatakan sebagai berikut:

H2a: Terdapat perbedaan keputusan investasi antara subjek yang menerima informasi dengan kondisi

framing sesuai informasi dibandingkan dengan subjek yang menerima framing dibalik pada pola penyajian step by step dan pada urutan informasi good news diikuti

bad news (++--)

H2b: Terdapat perbedaan keputusan investasi antara subjek yang menerima informasi dengan kondisi

framing sesuai informasi dibandingkan dengan subjek yang menerima framing dibalik pada pola

penyajian step by step dan pada urutan informasi bad news diikuti

good news (--++)

H2c: Terdapat perbedaan keputusan investasi antara subjek yang menerima informasi dengan kondisi

framing sesuai informasi dibandingkan dengan subjek yang menerima framing dibalik pada pola penyajian end of sequence dan pada urutan informasi good news diikuti

bad news (++--)

H2d: Terdapat perbedaan keputusan investasi antara subjek yang menerima informasi dengan kondisi

framing sesuai informasi dibandingkan dengan subjek yang menerima framing dibalik pada pola penyajian end of sequence dan pada urutan informasi bad news diikuti

good news (--++)

Penelitian eksperimen ini menggunakan pola penyajian informasi yang dikembangkan oleh Hogarth dan Einhorn (1992) dalam model belief adjustment yaitu pola penyajian informasi step by step (SbS) dan pola penyajian informasi end of sequence (EoS) dalam pengambilan keputusan investasi. Luciana Spica et al.

(2013) membuktikan bahwa (1) terbukti bahwa terdapat efek urutan informasi dalam pengambilan keputusan investasi untuk informasi yang disajikan sekuensial/step by step; (2) tidak terjadi efek urutan informasi dalam pengambilan keputusan investasi untuk informasi yang disajikan secara simultan/end of sequence.

Dengan argumentasi tersebut, maka hipotesis penelitian untuk menguji framing effect dinyatakan sebagai berikut:

H3a: Terdapat perbedaan keputusan investasi antara subjek yang menerima informasi dengan pola penyajian step by step dibandingkan dengan subjek yang menerima informasi dengan pola penyajian

6

news (++--) dan dengan kondisi

framing sesuai informasi

H3b: Terdapat perbedaan keputusan investasi antara subjek yang menerima informasi dengan pola penyajian step by step dibandingkan dengan subjek yang menerima informasi dengan pola penyajian

end of sequence pada urutan informasi bad news diikuti good news (--++) dan dengan kondisi

framing sesuai informasi

H3c: Terdapat perbedaan keputusan investasi antara subjek yang menerima informasi dengan pola penyajian step by step dibandingkan dengan subjek yang menerima

informasi dengan pola penyajian

end of sequence pada urutan informasi good news diikuti bad news (++--) dan dengan kondisi

framing dibalik

H3d: Terdapat perbedaan keputusan investasi antara subjek yang menerima informasi dengan pola penyajian step by step dibandingkan dengan subjek yang menerima informasi dengan pola penyajian

end of sequence pada urutan informasi bad news diikuti good news (--++) dan dengan kondisi

framing dibalik

Skema dari kerangka penelitian ini adalah sebagaiberikut:

METODE PENELITIAN

Rancangan Penelitian

Penelitian ini merupakan penelitian dengan menggunakan metode eksperimen. Menurut Ertambang Nahartyo (2012) bahwa eksperimen merupakan desain riset untuk menginvestigasi suatu fenomena dengan

cara merekayasa keadaan atau kondisi lewat prosedur tertentu dan kemudian mengamati hasil perekayasaan tersebut serta menginterpretasinya. Dalam penelitian eksperimen ini peneliti memanipulasi satu atau lebih variabel independen untuk melihat perubahan variabel dependen sebagai respon atas Gambar 1

7 manipulasi variabel independen. Penelitian ini menggunakan data primer yang diperoleh dari partisipan mahasiswa S1 Akuntansi dan S1 Manajemen di STIE Perbanas Surabaya yang sedang/telah menempuh mata kuliah Analisa Laporan Keuangan (ALK) dan/atau Manajemen Investasi dan Pasar Modal (MIPM) untuk mahasiswa S1 Akuntansi serta Manajemen Investasi dan Portofolio (MIP) untuk mahasiswa S1 Manajemen. Penelitian ini menggunakan mixed design 2x2x2 yang berarti penelitian eksperimen ini menggunakan dua level pada pola penyajian informasi (step by step dan end of sequence), dua level pada urutan informasi (++-- dan --++) dan dua level pada framing effect (framing sesuai informasi dan framing dibalik).

Batasan Penelitian

Dalam penelitian ini terdapat beberapa batasan penelitian yaitu jenis informasi yang digunakan hanya informasi non akuntansi. Pola penyajian informasi yang digunakan yaitu step by step dan end of sequence. Seri informasi yang digunakan dalam penelitian ini hanya seri informasi pendek (<12 informasi) yaitu sebanyak delapan informasi. Partisipan dalam penelitian eksperimen ini adalah mahasiswa S1 Akuntansi dan S1 Manajemen yang belum memiliki pengalaman akan tetapi sudah memiliki pengetahuan dalam bidang keuangan maupun investasi khususnya investasi saham.

Identifikasi Variabel

Berdasarkan hipotesis penelitian variabel yang terdapat dalam penelitian ini meliputi variabel terikat (dependen) dan variabel bebas (independen). Variabel terikat (dependen) dalam penelitian ini adalah keputusan investasi. Sedangkan variabel bebas (independen) dalam penelitian ini antara lain: (1) Pola penyajian informasi

step by step (SbS) dan end of sequence

(EoS); (2) Urutan informasi good news

diikuti bad news dan bad news diikuti good news (++-- dan --++); (3) Framing effect

(framing sesuai informasi dan framing

dibalik)

Partisipan Penelitian

Partisipan dalam penelitian eksperimen ini merupakan mahasiswa jurusan S1 Akuntansi dan S1 Manajemen di STIE Perbanas Surabaya yang memiliki pengetahuan dalam bidang keuangan maupun investasi. Teknik pengambilan sampel yang digunakan adalah purposive sampling yaitu pengambilan sampel dengan pemberian kriteria-kriteria tertentu. Kriteria-kriteria partisipan yang dipilih adalah mahasiswa yang sedang/telah menempuh salah satu atau semua mata kuliah berikut ini: (1) Analisa Laporan Keuangan (ALK) untuk mahasiswa S1 Akuntansi dan S1 Manajemen, (2) Manajemen Investasi dan Pasar Modal (MIPM) untuk mahasiswa S1 Akuntansi dan (3) Manajemen Investasi dan Portofolio (MIP) untuk mahasiswa S1 Manajemen.

Prosedur Eksperimen

Dalam penelitian eksperimen ini peneliti menggunakan cara pencil base experiment

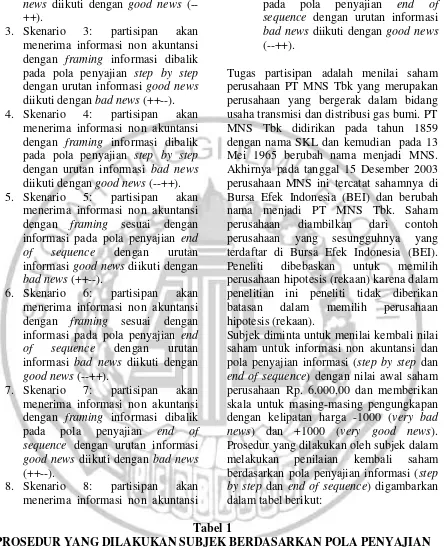

yaitu dilakukan dengan menggunakan kuesioner yang dijawab oleh partisipan secara manual. Partisipan dalam penelitian ini akan diminta mengasumsi peranan investor yang sedang menilai kinerja perusahaan berdasarkan informasi pada perusahaan. Penelitian eksperimen ini terdiri dari delapan skenario. Partisipan dalam penelitian eksperimen ini akan mengisi satu dari delapan skenario yang dipilih secara random (acak), yaitu:

1. Skenario 1: partisipan akan menerima informasi non akuntansi dengan framing sesuai dengan informasi pada pola penyajian step by step dengan urutan informasi

good news diikuti dengan bad news

(++--).

8

by step dengan urutan informasi bad news diikuti dengan good news (--++).

3. Skenario 3: partisipan akan menerima informasi non akuntansi dengan framing informasi dibalik pada pola penyajian step by step

dengan urutan informasi good news

diikuti dengan bad news (++--). 4. Skenario 4: partisipan akan

menerima informasi non akuntansi dengan framing informasi dibalik pada pola penyajian step by step

dengan urutan informasi bad news

diikuti dengan good news (--++). 5. Skenario 5: partisipan akan

menerima informasi non akuntansi dengan framing sesuai dengan informasi pada pola penyajian end of sequence dengan urutan informasi good news diikuti dengan

bad news (++--).

6. Skenario 6: partisipan akan menerima informasi non akuntansi dengan framing sesuai dengan informasi pada pola penyajian end of sequence dengan urutan informasi bad news diikuti dengan

good news (--++).

7. Skenario 7: partisipan akan menerima informasi non akuntansi dengan framing informasi dibalik pada pola penyajian end of sequence dengan urutan informasi

good news diikuti dengan bad news

(++--).

8. Skenario 8: partisipan akan menerima informasi non akuntansi

dengan framing informasi dibalik pada pola penyajian end of sequence dengan urutan informasi

bad news diikuti dengan good news

(--++).

Tugas partisipan adalah menilai saham perusahaan PT MNS Tbk yang merupakan perusahaan yang bergerak dalam bidang usaha transmisi dan distribusi gas bumi. PT MNS Tbk didirikan pada tahun 1859 dengan nama SKL dan kemudian pada 13 Mei 1965 berubah nama menjadi MNS. Akhirnya pada tanggal 15 Desember 2003 perusahaan MNS ini tercatat sahamnya di Bursa Efek Indonesia (BEI) dan berubah nama menjadi PT MNS Tbk. Saham perusahaan diambilkan dari contoh perusahaan yang sesungguhnya yang terdaftar di Bursa Efek Indonesia (BEI). Peneliti dibebaskan untuk memilih perusahaan hipotesis (rekaan) karena dalam penelitian ini peneliti tidak diberikan batasan dalam memilih perusahaan hipotesis (rekaan).

Subjek diminta untuk menilai kembali nilai saham untuk informasi non akuntansi dan pola penyajian informasi (step by step dan

end of sequence) dengan nilai awal saham perusahaan Rp. 6.000,00 dan memberikan skala untuk masing-masing pengungkapan dengan kelipatan harga -1000 (very bad news) dan +1000 (very good news). Prosedur yang dilakukan oleh subjek dalam melakukan penilaian kembali saham berdasarkan pola penyajian informasi (step by step dan end of sequence) digambarkan dalam tabel berikut:

Tabel 1

PROSEDUR YANG DILAKUKAN SUBJEK BERDASARKAN POLA PENYAJIAN INFORMASI

Pola Penyajian Informasi No

1 2

Step by Step

Membaca latar belakang perusahaan Diberikan informasi terkait nilai awal saham perusahaan. Dengan nilai awal saham sebesar Rp.

End of Sequence

9 3

4

5

6

6.000,00

Diberikan informasi non akuntansi dengan framing sesuai dengan informasi sebanyak delapan item yang terdiri dari empat informasi

good news dan empat informasi bad news serta diberikan informasi non akuntansi dengan framing dibalik sebanyak delapan item yang terdiri dari empat informasi good news dan empat informasi bad news.

Melakukan penilaian nilai saham perusahaan sebanyak delapan kali (untuk setiap bukti yang diberikan)

Subjek diminta untuk merespon pertanyaan manipulation check dan pertanyaan untuk mengukur kemampuan dasar subjek di bidang analisa laporan keuangan dan/atau manajemen investasi dan pasar modal dan/atau manajemen investasi dan portofolio dan mengisi item demografi partisipan

Sesi debriefing

6.000,00

Diberikan informasi non akuntansi dengan framing sesuai dengan informasi sebanyak delapan item yang terdiri dari empat informasi

good news dan empat informasi bad news serta diberikan informasi non akuntansi dengan framing dibalik sebanyak delapan item yang terdiri dari empat informasi good news dan empat informasi bad news.

Melakukan penilaian nilai saham perusahaan yaitu sebanyak satu kali (ketika subjek telah menerima semua informasi laporan non akuntansi) Subjek diminta untuk merespon pertanyaan manipulation check dan pertanyaan untuk mengukur kemampuan dasar subjek di bidang analisa laporan keuangan dan/atau manajemen investasi dan pasar modal dan/atau manajemen investasi dan portofolio dan mengisi item demografi partisipan

Sesi debriefing

Sesi Debriefing merupakan proses dari pengembalian kondisi subjek seperti pada saat sebelum mengikuti penugasan dalam eksperimen dan memperbolehkan subjek penelitian untuk memberikan komentar secara jujur tentang pelaksanaan eksperimen (Christensen, 1988). Sesi

debriefing dilakukan setelah partisipan mengikuti penugasan dalam penelitian eksperimen ini dan peneliti juga akan menginformasikan secara langsung untuk melakukan penjelasan tentang tujuan eksperimen dan meminta tanggapan dari partisipan terkait penugasan eksperimen melalui media persentasi secara langsung serta meminta partisipan untuk tidak membicarakan berbagai hal terkait penugasan eksperimen. Penelitian ini menggunakan delapan informasi yang diambil dari laporan implementasi tata

kelola perusahaan dan tanggungjawab sosial perusahaan yang terdiri dari empat informasi positif (good news) dan empat informasi negatif (bad news).

Penelitian ini menggunakan delapan informasi yang diambil dari laporan implementasi tata kelola perusahaan dan tanggungjawab sosial perusahaan yang terdiri dari empat informasi positif (good news) dan empat informasi negatif (bad news). Informasi good news dan bad news

dinyatakan sebagai berikut:

Empat informasi good news adalah sebagai berikut:

10 2. Terdapat kemungkinan sebesar 70%

pada bulan Juni 2015 dari 19 ton limbah B3 perusahaan mampu mengelolanya dengan baik.

3. Terdapat kemungkinan sebesar 70% pada bulan Juni 2015 perusahaan mampu mengelola lingkungan hidup dan kehutanan dengan baik. 4. Terdapat kemungkinan sebesar 70%

pada bulan Juni 2015 perusahaan menaruh perhatian dalam dunia pendidikan terkait dengan pembangunan dan renovasi sekolah di sekitar wilayah operasi.

Empat informasi bad news adalah sebagai berikut:

1. Terdapat kemungkinan sebesar 70% pada bulan Desember 2015 perusahaan kurang memperhatikan hak-hak stakeholder dengan baik. 2. Terdapat kemungkinan sebesar 70%

pada bulan Desember 2015 masyarakat menuntut kompensasi tambahan atas tanah yang telah dimanfaatkan oleh perusahaan. 3. Terdapat kemungkinan sebesar 70%

pada bulan Desember 2015 bahwa perusahaan melanggar UU No. 5 tahun 1999 tentang larangan praktik monopoli dan persaingan usaha yang tidak sehat.

4. Terdapat kemungkinan sebesar 70% pada bulan Desember 2015 perusahaan tergugat kepemilikan tanah yang sudah bukan milik perusahaan.

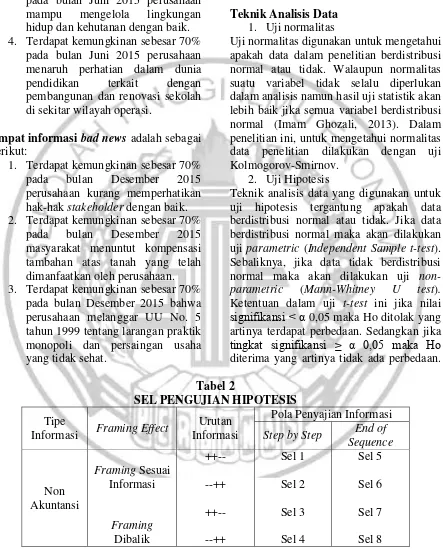

Teknik Analisis Data

1. Uji normalitas

Uji normalitas digunakan untuk mengetahui apakah data dalam penelitian berdistribusi normal atau tidak. Walaupun normalitas suatu variabel tidak selalu diperlukan dalam analisis namun hasil uji statistik akan lebih baik jika semua variabel berdistribusi normal (Imam Ghozali, 2013). Dalam penelitian ini, untuk mengetahui normalitas data penelitian dilakukan dengan uji Kolmogorov-Smirnov.

2. Uji Hipotesis

Teknik analisis data yang digunakan untuk uji hipotesis tergantung apakah data berdistribusi normal atau tidak. Jika data berdistribusi normal maka akan dilakukan uji parametric (Independent Sample t-test). Sebaliknya, jika data tidak berdistribusi normal maka akan dilakukan uji non-parametric (Mann-Whitney U test).

Ketentuan dalam uji t-test ini jika nilai signifikansi < α 0,05 maka Ho ditolak yang artinya terdapat perbedaan. Sedangkan jika tingkat signifikansi ≥ α 0,05 maka Ho diterima yang artinya tidak ada perbedaan.

Tabel 2

SEL PENGUJIAN HIPOTESIS

Tipe

Informasi Framing Effect

Urutan Informasi

Pola Penyajian Informasi

Step by Step End of Sequence

Non Akuntansi

Framing Sesuai Informasi

Framing

Dibalik

++-- --++

++-- --++

Sel 1 Sel 2

Sel 3 Sel 4

Sel 5 Sel 6

Sel 7 Sel 8

HASIL PENGUJIAN HIPOTESIS DAN PEMBAHASAN

Data Demografi dan Cek Manipulasi

11 Manajemen yang memiliki pengetahuan di bidang investasi dan pasar modal serta analisa laporan keuangan. Perbedaan jurusan antara S1 Akuntansi dan S1 Manajemen bukan menjadi tolok ukur dalam penjaringan partisipan penelitian, melainkan peneliti lebih memperhatikan mata kuliah yang telah dan atau sedang mereka tempuh yaitu Analisa Laporan Keuangan dan atau Manajemen Investasi dan Pasar Modal (untuk S1 Akuntansi) atau Manajemen Investasi Portofolio (untuk mahasiswa S1 Manajemen). Jumlah subjek yang bersedia menjadi partisipan penelitian sebanyak seratus dua belas (112) mahasiswa yang terdiri dari: sembilan puluh enam (96) mahasiswa jurusan S1 Akuntansi dan enam belas (16) mahasiswa jurusan S1 Manajemen. Seratus dua belas (112) subjek mengisi instrumen eksperimen sampai dengan batas waktu yang telah ditentukan. Manipulation check digunakan untuk mengetahui apakah penugasan eksperimen yang telah diberikan telah diketahui, dipahami dan direspon oleh subjek dengan benar. Subjek dapat dikatakan lolos jika telah memenuhi kriteria yang telah ditentukan oleh peneliti sebelumnya. Kriteria untuk subjek yang dapat dikatakan lolos dan dapat diproses lebih lanjut adalah sebagai berikut:

1. Subjek dapat menjawab dengan benar terkait manipulation check

minimal satu soal;

2. Subjek dapat menjawab dengan benar terkait pertanyaan pengetahuan umum minimal satu soal;

3. Subjek yang mengisi dan menyelesaikan semua penugasan dengan lengkap.

Kriteria tersebut merupakan acuan peneliti untuk menentukan apakah subjek dapat dikatakan lolos atau tidak.Bagi subjek yang memiliki skor terbaik dalam melakukan penugasan eksperimen akan mendapatkan

reward sebesar Rp. 50.000,-. Tujuan pemberian reward ini adalah untuk mendorong subjek agar mengikuti penugasan dengan baik dan untuk

mengapresiasi keikutsertaan subjek dalam mengikuti penugasan eksperimen. Terdapat delapan (8) subjek yang tidak dapat diproses lebih lanjut karena tidak lolos

manipulation check dan/atau tidak mampunya menjawab pertanyaan umum. Dengan demikian total subjek yang lolos dan dapat diproses lebih lanjut adalah sebanyak seratus empat (104) subjek.

Kronologi Eksekusi Instrumen 1. Persiapan

Pelaksanaan penelitian ini dimulai dengan pencarian partisipan yang bersedia menjadi partisipan peneliti. Partisipan di jaring dengan cara (1) mendatangi sebuah grup orang yang dikenal sedang berkumpul; (2) mendatangi orang yang dikenal sedang keluar masuk kampus ataupun ruang kelas serta (3) mengajak teman melalui chatting personal via handphone. Selain itu, penjaringan partisipan juga dilakukan dengan menggunakan iming-iming (1) bahwa akan ada reward sebesar Rp. 50.000,- tiap partisipan untuk sepuluh partisipan terbaik yang menjawab sesuai kriteria peneliti yaitu menyelesaikan semua penugasan dalam pengisian instrumen dan memiliki skor terbaik dalam penugasan tersebut; (2) partisipan akan mendapatkan konsumsi serta (3) memberikan masukan kepada partisipan agar nantinya setelah selesainya menjadi partisipan penelitian bisa melakukan quality time bersama teman-teman. Bukti bahwa partisipan bersedia menjadi partisipan peneltian eksperimen adalah dengan melakukan penandatanganan kesediaan kehadiran partisipan pada tanggal 03 Desember 2016.

2. Pelaksanaan

12 partisipan yang hadir sebanyak 112 partisipan. Jumlah ini tidak sesuai dengan jumlah partisipan yang menandatangani kesediaan menjadi partisipan peneliti karena sebanyak 8 partisipan tidak hadir dalam pengisian instrumen penelitian eksperimen. Pelaksanaan eksekusi dapat dikatakan molor dari jadwal yang telah ditentukan karena banyak partisipan yang terlambat, yang pada awalnya dijadwalkan akan dimulai pukul 10.00 WIB namun realisasi pelaksanaannya dilaksanakan pukul 10.15 WIB. Walaupun begitu, pelaksanaan eksekusi pun berjalan dengan lancar.

3. Kendala

Eksekusi penugasan eksperimen ini menemui beberapa kendala di lapangan.

Pertama, kesulitan mencari partisipan karena hari pelaksanaan eksekusi eksperimen adalah hari sabtu dan banyak partisipan yang bentrok karena pada saat yang bersamaan ada kegiatan organisasi. Namun, hal ini dapat diatas oleh peneliti secara cepat dan tanggap. Kedua, penugasan tidak dapat dilaksanakan dengan tepat waktu dari jadwal yang sudah direncanakan karena harus menunggu sebagian besar partisipan yang datang terlambat. Akibatnya, pelaksanaan penugasan terlambat selama 15 menit dari jadwal yang sudah ditentukan sehingga

penugasan dimulai pada pukul 10.15 WIB.

Ketiga, beberapa partisipan yang tidak sesuai dengan konfirmasi kehadiran dan membatalkan kesediaan secara mendadak karena ada keperluan yang mendadak yang tidak dapat ditinggal. Akibatnya peneliti harus segera mencari pengganti partisipan lain yang bersedia untuk menjadi partisipan penelitian. Keempat, terbatasnya SDM menyebabkan beberapa kelas dirasa kurang efektif karena pemandu memiliki 2 tanggung jawab sekaligus yaitu memandu acara dan menjadi time keeper. Selain itu, peneliti yang bertugas menjadi korektor juga kesulitan dan harus bekerja secara cepat dan teliti karena dari 3 peneliti yang bertugas menjadi korektor harus mengoreksi 6 kelas dimana masing-masing peneliti harus mengoreksi 2 kelas sekaligus. Namun hal ini dapat diatasi semua oleh pemandu dan korektor.

Pengujian Pengaruh Pola Penyajian Informasi, Urutan Informasi dan Framing Effect terhadap Pengambilan Keputusan Investasi

Penelitian ini menguji pengaruh pola penyajian informasi, urutan informasi dan

framing effect terhadap pengambilan keputusan investasi dengan menggunakan informasi non akuntansi pada seri informasi pendek (< 12 informasi). Adapun hasil uji normalitas adalah sebagai berikut:

Tabel 3

HASIL UJI NORMALITAS

Pengujian Nilai Keterangan

13 Berdasarkan tabel diatas dapat diketahui bahwa nilai uji Kolmogorov-Smirnov dari semua pengujian terhadap judgement akhir partisipan hanya ada dua pengujian yang tidak berdistribusi normal yaitu pengujian sel 5 dengan sel 6 dan pengujian sel 6 dengan sel 8, hal ini karena nilai signifikansi kurang dari 0,05. Selain kedua pengujian tersebut data berdistribusi normal

karena memiliki nilai signifikansi lebih dari 0,05. Untuk data yang berdistriusi normal akan dilakukan pengujian dengan menggunakan uji independent sample t-test. Sedangkan untuk data yang tidak berdistribusi normal akan dilakukan pengujian dengan menggunakan uji mann whitney u test.

TABEL 4

HASIL UJI INDEPENDENT SAMPLE T-TEST

Hipotesis Pengujian Pola Penyajian Urutan

Bukti Framing Mean

End of sequence End of sequence

++--

Sumber: diolah dengan SPSS 21

Hasil pengujian diatas dapat disimpulkan bahwa hipotesis 1a, hipotesis 2a, hipotesis 2b, hipotesis 3a dan hipotesis 3b dikatakan terdukung. Sehingga hipotesis 1a, 2a, 2b, 3a dan 3b ini konsisten dengan teori yang digunakan oleh peneliti yaitu teori prospek, teori fuzzy trace dan teori mental

probabilistik. Namun berbeda halnya dengan hipotesis 1b, hipotesis 1d, hipotesis 2c, hipotesis 3c dan hipotesis 3d dikatakan tidak terdukung. Dengan tidak terdukungnya hipotesis ini tentunya tidak konsisten dengan teori yang digunakan oleh peneliti.

Tabel 5

HASIL UJI MANN WHITNEY U TEST

Hipotesis Pengujian Pola Penyajian Urutan

Bukti Framing Mean

14

1c Sel 5

Sel 6

End of sequence End of sequence

++--

Sumber: diolah dengan SPSS 21

Hasil pengujian diatas dapat disimpulkan bahwa hipotesis 1c dan hipotesis 2d dikatakan tidak terdukung. Hal ini berarti

hipotesis ini tidak konsisten dengan teori yang digunakan oleh peneliti.

Pembahasan Pengaruh Pola Penyajian Informasi, Urutan Informasi dan Framing Effect terhadap Pengambilan Keputusan Investasi

Tabel 6

HASIL PENGUJIAN HIPOTESIS DENGAN UJI INDEPENDENT SAMPLE T-TEST

Pengujian Hipotesis Pola

penyajian

Framing -2,191 0,037

2b

Perbedaan 5,762 0,000

15

HASIL PENGUJIAN HIPOTESIS DENGAN UJI MANN WHITNEY U TEST

Pengujian Hipotesis Pola penyajian

framing effect 2d

Sel 6 – EoS

Hasil pengujian hipotesis 1a

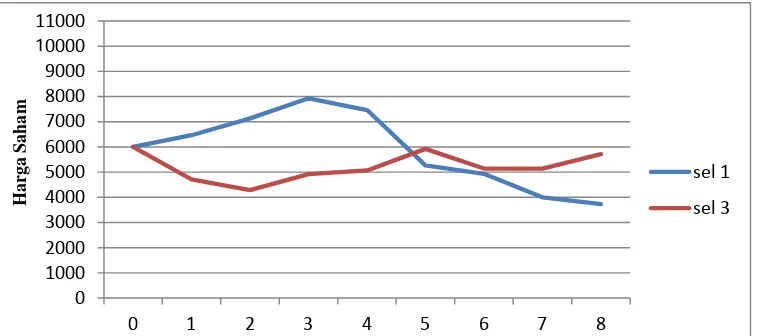

menunjukkan bahwa terdapat perbedaan yang signifikan judgement akhir antara subjek yang menerima urutan informasi

good news diikuti bad news (sel 1) dengan subjek yang menerima urutan informasi

bad news diikuti good news (sel 2) pada pola penyajian step by step dengan kondisi

framing sesuai informasi. Dukungan ini dikuatkan dengan adanya indikasi pola

fishtail pada revisi keyakinan partisipan. Hasil hipotesis 1a menunjukkan hasil bahwa terdapat perbedaan keputusan investasi. Sehingga titik akhir pola fishtail

untuk hipotesis 1a menunjukkan titik akhir yang berjauhan.

Hasil hipotesis 1b menunjukkan bahwa tidak terdapat perbedaan yang signifikan

judgement akhir antara subjek yang menerima urutan informasi good news

diikuti bad news (sel 3) dengan subjek yang

menerima urutan informasi bad news

diikuti good news (sel 4) pada pola penyajian step by step dengan kondisi

framing dibalik. Tidak terdukungnya ini dikuatkan dengan adanya pola fishtail pada Gambar 2

POLA FISHTAIL PADA REVISI KEYAKINAN YANG DIAMBIL OLEH INVESTOR

PADA POLA PENYAJIAN STEP BY STEP PADA PENGUJIAN URUTAN INFORMASI

0

16

0 1000 2000 3000 4000 5000 6000 7000 8000 9000 10000 11000

0 1 2 3 4 5 6 7 8

sel 3 sel 4

revisi keyakinan partisipan. Hasil hipotesis 1b menunjukkan hasil bahwa tidak terdapat perbedaan keputusan investasi. Sehingga

titik akhir pola fishtail untuk hipotesis 1b menunjukkan titik akhir yang menempel atau berdekatan.

Hasil hipotesis 1c menunjukkan bahwa tidak terdapat perbedaan yang signifikan

judgement akhir antara subjek yang menerima urutan informasi good news

diikuti bad news (sel 5) dengan subjek yang menerima urutan informasi bad news

diikuti good news (sel 6) pada pola penyajian end of sequence dengan kondisi

framing sesuai informasi. Tidak terdukungnya ini dikuatkan dengan nilai signifikansi lebih besar dari 0,05 yaitu sebesar 0,127. Hasil hipotesis 1d

menunjukkan bahwa tidak terdapat perbedaan yang signifikan judgement akhir antara subjek yang menerima urutan informasi good news diikuti bad news (sel 7) dengan subjek yang menerima urutan informasi bad news diikuti good news (sel 8) pada pola penyajian end of sequence

dengan kondisi framing dibalik. Tidak terdukungnya ini dikuatkan dengan nilai signifikansi lebih besar dari 0,05 yaitu sebesar 0,477. Hasil hipotesis 2a

menunjukkan bahwa terdapat perbedaan yang signifikan judgement akhir antara subjek yang menerima informasi dengan kondisi framing sesuai informasi (sel 1) dengan subjek yang menerima framing

dibalik (sel 3) pada pola penyajian step by step dan pada urutan informasi good news

diikuti bad news. Dukungan ini dikuatkan dengan adanya indikasi pola fishtail pada revisi keyakinan partisipan. Hasil hipotesis 2a menunjukkan hasil bahwa terdapat perbedaan keputusan investasi. Sehingga titik akhir pola fishtail untuk hipotesis 2a menunjukkan titik akhir yang berjauhan. Gambar 3

POLA FISHTAIL PADA REVISI KEYAKINAN YANG DIAMBIL OLEH INVESTOR PADA POLA PENYAJIAN STEP BY STEP PADA PENGUJIAN URUTAN INFORMASI

H

a

rg

a

S

a

h

a

m

Rata-rata Judgement

0 1000 2000 3000 4000 5000 6000 7000 8000 9000 10000 11000

0 1 2 3 4 5 6 7 8

sel 1 sel 3

H

a

rg

a

S

a

h

a

17

0 1000 2000 3000 4000 5000 6000 7000 8000 9000 10000 11000

0 1 2 3 4 5 6 7 8

sel 2 sel 4

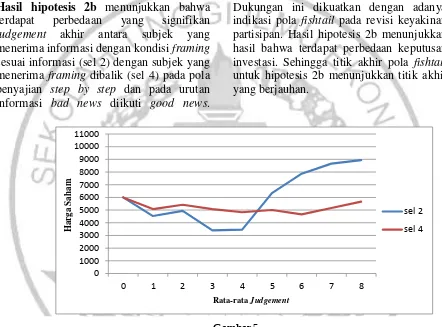

Hasil hipotesis 2b menunjukkan bahwa terdapat perbedaan yang signifikan

judgement akhir antara subjek yang menerima informasi dengan kondisi framing

sesuai informasi (sel 2) dengan subjek yang menerima framing dibalik (sel 4) pada pola penyajian step by step dan pada urutan informasi bad news diikuti good news.

Dukungan ini dikuatkan dengan adanya indikasi pola fishtail pada revisi keyakinan partisipan. Hasil hipotesis 2b menunjukkan hasil bahwa terdapat perbedaan keputusan investasi. Sehingga titik akhir pola fishtail

untuk hipotesis 2b menunjukkan titik akhir yang berjauhan.

Hasil hipotesis 2c menunjukkan bahwa tidak terdapat perbedaan yang signifikan

judgement akhir antara subjek yang menerima informasi dengan kondisi

framing sesuai informasi (sel 5) dengan subjek yang menerima framing dibalik (sel 7) pada pola penyajian end of sequence dan pada urutan informasi good news diikuti

bad news. Tidak terdukungnya ini dikuatkan dengan nilai signifikansi lebih besar dari 0,05 yaitu sebesar 0,980. Hasil hipotesis 2d menunjukkan bahwa tidak

terdapat perbedaan yang signifikan

judgement akhir antara subjek yang menerima informasi dengan kondisi

framing sesuai informasi (sel 6) dengan subjek yang menerima framing dibalik (sel 8) pada pola penyajian end of sequence dan pada urutan informasi bad news diikuti

good news. Tidak terdukungnya ini dikuatkan dengan nilai signifikansi lebih besar dari 0,05 yaitu sebesar 0,839. Hasil hipotesis 3a menunjukkan bahwa terdapat perbedaan yang signifikan judgement akhir Gambar 4

POLA FISHTAIL PADA REVISI KEYAKINAN YANG DIAMBIL OLEH INVESTOR PADA POLA PENYAJIAN STEP BY STEP PADA PENGUJIAN FRAMING EFFECT

Gambar 5

POLA FISHTAIL PADA REVISI KEYAKINAN YANG DIAMBIL OLEH INVESTOR

PADA POLA PENYAJIAN STEP BY STEP PADA PENGUJIAN FRAMING EFFECT Rata-rata Judgement

H

a

rg

a

S

a

h

a

m

18 antara subjek yang menerima informasi dengan pola penyajian step by step (sel 1) dengan subjek yang menerima informasi dengan pola penyajian end of sequence (sel 5) pada urutan informasi good news diikuti

bad news dan dengan kondisi framing

sesuai informasi. Dukungan ini dikuatkan dengan nilai signifikansi lebih rendah dari 0,05 yaitu sebesar 0,012. Hasil hipotesis 3b menunjukkan bahwa terdapat perbedaan yang signifikan judgement akhir antara subjek yang menerima informasi dengan pola penyajian step by step (sel 2) dengan subjek yang menerima informasi dengan pola penyajian end of sequence (sel 6) pada urutan informasi bad news diikuti good news dan dengan kondisi framing sesuai informasi. Dukungan ini dikuatkan dengan nilai signifikansi lebih rendah dari 0,05 yaitu sebesar 0,000. Hasil hipotesis 3c

menunjukkan bahwa tidak terdapat perbedaan yang signifikan judgement akhir antara subjek yang menerima informasi dengan pola penyajian step by step (sel 3) dengan subjek yang menerima informasi dengan pola penyajian end of sequence (sel 7) pada urutan informasi good news diikuti

bad news dan dengan kondisi framing

dibalik. Tidak terdukungnya ini dikuatkan dengan nilai signifikansi lebih besar dari 0,05 yaitu sebesar 0,764. Hasil hipotesis 3d menunjukkan bahwa tidak terdapat perbedaan yang signifikan judgement akhir antara subjek yang menerima informasi dengan pola penyajian step by step (sel 4) dengan subjek yang menerima informasi dengan pola penyajian end of sequence (sel 8) pada urutan informasi bad news diikuti

good news dan dengan kondisi framing

dibalik. Tidak terdukungnya ini dikuatkan dengan nilai signifikansi lebih besar dari 0,05 yaitu sebesar 0,778.

SIMPULAN, KETERBATASAN DAN SARAN

Kesimpulan yang dapat ditarik berdasarkan hasil pengujian adalah: pertama, temuan penelitian ini menunjukkan terjadinya bias

judgement khususnya recency effect pada pola penyajian step by step dengan kondisi

framing sesuai informasi. Temuan penelitian ini sangat penting karena umumnya pada praktik dalam pasar modal ketika melakukan investasi juga menggunakan pola ini yang tentunya akan mengakibatkan pengambilan keputusan yang bias. Kedua, terjadinya bias

judgement ketika diberikannya pola penyajian step by step baik pada saat kondisi framing sesuai informasi maupun

framing dibalik. Hasil penelitian ini menunjukkan bahwa individu terjebak dalam framing trap meskipun pola penyajiannya adalah step by step. Ketiga,

ketika dilakukannya mix pola penyajian informasi dengan kondisi framing sesuai informasi, terjadi bias judgement yang dilakukan oleh individu. Hal ini menunjukkan bahwa adanya pengaruh dari

framing effect meskipun framing yang digunakan sesuai dengan informasinya.

Hasil penelitian secara menyeluruh menunjukkan bahwa model belief adjustment Hogarth dan Einhorn (1992) dan ketiga teori yakni teori prospek, teori

fuzzy trace dan teori mental probabilistik adalah partially hold dalam pengambilan keputusan investasi. Prediksi model belief adjustment serta ketiga teori yang tidak terdukung dalam penelitian ini adalah:

pertama, penelitian ini tidak berhasil memberikan dukungan bahwa pola penyajian SbS akan menimbulkan recency effect ketika menerima seri informasi pendek dan dengan kondisi framing dibalik.

Kedua, penelitian ini tidak berhasil memberikan dukungan bahwa pola penyajian EoS akan menimbulkan primacy effect ketika menerima seri informasi pendek dan dengan kondisi baik framing

sesuai informasi maupun framing dibalik.

Ketiga, penelitian ini tidak berhasil memberikan dukungan bahwa pola penyajian EoS akan menimbulkan individu terjebak dalam framing trap. Keempat,

penelitian ini tidak berhasil memberikan dukungan bahwa ketika pengujian pola penyajian dengan pemberian kondisi

19 ini memiliki beberapa keterbatasan dalam penelitian yang disajikan sebagai berikut:

1. Banyaknya partisipan yang terlambat mengharuskan eksekusi yang mengakibatkan pelaksanaan eksekusi molor dari jadwal yang telah direncanakan.

2. Beberapa partisipan membatalkan kesediaan kehadiran secara mendadak mengakibatkan peneliti harus segera mencari penggati partisipan yang lain.

3. Mix design yang digunakan oleh peneliti adalah mix design pola penyajian informasi. Hal ini menyebabkan kurang akuratnya

untuk melihat efek

pembingkaian/framing effect.

Berdasarkan hasil penelitian, simpulan dan keterbatasan dalam penelitian ini diharapkan peneliti di masa yang akan datang untuk:

1. Menjadwalkan kedatangan partisipan 45 menit hingga 1 jam sebelum pelaksanaan dimulai supaya dapat meminimalisir banyaknya partisipan yang terlambat.

2. Sebaiknya peneliti memiliki partisipan cadangan supaya lebih mudah ketika ada partisipan yang membatalkan kesediaan secara mendadak.

3. Peneliti selanjutnya sebaiknya menggunakan mix design framing effect supaya dalam penelitian selanjutnya dapat menunjukkan hasil penelitian yang lebih akurat

untuk melihat efek

pembingkaian/framing effect.

DAFTAR RUJUKAN

Brainerd, C. J., & Reyna, V. F. 1998. Fuzzy-trace theory and children's false memories. Journal of

experimental child

psychology, 71(2), 81-129.

Chang, C. J., Yen, S. H., & Duh, R. R. 2002. An empirical examination of competing theories to explain the framing effect in accounting-related decisions. Behavioral Research in Accounting, 14(1), 35-64.

Christensen, Larry B. 1988. Experimental Methodology. Penerbit Allyu and Bacon Incorporation.

Cox, P., Brammer, S., & Millington, A. 2004. An empirical examination of institutional investor preferences for corporate social performance. Journal of Business Ethics, 52(1), 27-43.

Erlinda Kusuma Wardani dan Sukirno. 2014. Pengaruh Framing Effect Terhadap Pengambilan Keputusan Investasi dengan Locus of Control sebagai Variabel Pemoderasi. Nominal: Barometer Riset Akuntansi dan Manajemen, 3.1.

Ertambang Nahartyo. 2012. Desain dan Implementasi Riset Eksperimen. Yogyakarta: UPP STIM YKPN. Gigerenzer, G., Hoffrage, U., &

Kleinbölting, H. 1991. Probabilistic mental models: a Brunswikian theory of confidence. Psychological

review, 98(4), 506.

Hogarth, R. M., & Einhorn, H. J. 1992. Order effects in belief updating: The belief-adjustment model. Cognitive

psychology, 24(1), 1-55.

20 Kahneman, D., & Tversky, A. 1979.

Prospect theory: An analysis of

decision under

risk. Econometrica: Journal of the econometric society, 263-291.

Kühberger, A. 1995. The framing of decisions: A new look at old problems.Organizational

Behavior and Human Decision Processes, 62(2), 230-240. Luciana Spica Almilia. 2013. Model Belief

Adjustment Dalam Pengambilan Keputusan Investasi Berdasarkan Informasi Akuntansi dan Nonakuntansi. Disertasi tidak dipublikasikan. Universitas Gadjah Mada.

Luciana Spica Almilia, Jogiyanto Hartono, Supriyadi dan Ertambang Nahartyo. 2013. Belief Adjustment Model in Investment Decision Making. Gadjah Mada International Journal of Business, 15.2.

Luciana Spica Almilia dan Supriyadi. 2013. Examining belief adjustment model on investment decision making. International Journal of Economics and Accounting, 4.2; 169-183.

Muhammad Nur Yahya dan Jen Surya. 2012. Pengaruh Framing Effect Sebagai Determinan Escalation of Commitment Dalam Keputusan Investasi: Dampak

dari Working

Experiences. Jurnal Akuntansi, 4.2, 153-164.

Pinsker, R. 2007. Long series of information and nonprofessional

investors' belief

revision. Behavioral Research in Accounting, 19(1), 197-214. Pinsker, R. 2011. Primacy or recency? A

study of order effects when nonprofessional investors are provided a long series of disclosures. Behavioral Research in Accounting, 23(1), 161-183. Reyna, V. F., & Brainerd, C. J. 1990. Fuzzy

processing in transitivity development. Annals of Operations Research, 23(1), 37-63.

Sharma, D. S. 2006. Effects of professional and non-professional investors’ perceptions of board effectiveness on their judgments: An experimental study. Journal of Accounting and Public Policy, 25(1), 91-115.

Tversky, A., dan D. Kahneman. 1981. The framing of Decisions and the psychology of choice. Science

211: 453-458.