ANALISIS PENERAPAN RASIO KEUANGAN DAN EVA

SEBAGAI ALAT UNTUK MENILAI KINERJA KEUANGAN

PT.ASAHIMAS FLAT GLASS.Tbk YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Maryo Johan Pietersz, Mahsina, Juliani Pudjowati

Prodi Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Bhayangkara Surabaya Riopietersz6@gmail.com

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui kinerja keuangan perusahaan menggunakan analasis rasio keuangan dan konsep EVA. metode yang digunakan dalam penelitian ini adalah deskriptif dengan pendekatan kuantitatif, karena hanya mengambarkan kondisi keuangan perusahaan melalui perhitungan kuantitatif beberapa rasio keuangan dan konsep EVA. Objek dalam penelitian ini adalah PT Assahimas Flat Glass Tbk yang terdaftar di Bursa Efek Indonesia. Current Ratio , Quick Ratio, Debt To Equity, Debt To Assets, Profit Margin, Return To Equity, Return On Assets, Fix Assets Turn Over menunjukan hasil yang fluktuatif. Sedangkan dengan menggunakan metode EVA, hasilnya selama tahun 2013 – 2015 cenderung mengalami penurunan dan bahkan negatif, dimana hasil EVA 2013-2015 lebih rendah dari nol artinya kinerja keuangan PT Assahimas Flat Glass tidak memberikan kontribusi ekonomi bagi institusi terutama kepentingan investor.

Kata Kunci : Economis Value Added, Current Ratio, Quick Ratio, Debt To Equity, Debt To Assets, Profit Margin, Return To Equity, Return On Assets, Fix Assets Turn Over

ABSTRACT

The purpose of this study is to determine the company's financial performance using financial ratio analysis and EVA concept. the method used in this research is descriptive with quantitative approach, because only a portrait of the company's financial condition through quantitative calculation of certain financial ratios and EVA. Object of this research is PT Assahimas Flat Glass Tbk listed on the Indonesia Stock Exchange. Current Ratio, Quick Ratio, Debt To Equity, Debt To Assets, Profit Margin, Return To Equity, Return on Assets, Fix Assets Turn Over fluctuating show results. While using EVA, the results for the year 2013 - 2015 tended to decrease and even negative, where the results of EVA 2013-2015 is lower than zero means that the financial performance of PT Assahimas Flat Glass does not contribute to the economy for the institution, especially the interests of investors.

PENDAHULUAN

Laporan keuangan perusahaan merupakan daftar ringkasan akhir transaksi keuangan perusahaan yang menunjukan kegiatan operasional perusahaan dan akibatnya selama tahun buku yang bersangkutan. Untuk menilai kinerja manajemen baik atau tidak, dalam pelaksanaannya harus ada suatu ukuran yang dapat di jadikan perbandingan yang biasa di pakai untuk mengukur kinerja manajemen tersebut adaalah analisis rasio berdasarkan neraca dan laporan rugi-laba perusahaan. Oleh karena itu, perlu di lakukan analissi rasio laporan keuangan untuk membandingkan antara rasio yang di capai saat ini dengan rasio masa lalu sehingga dapat di nilai tingkat efisiensi dan efektifitas kinerja manajemen perusahaan. Analisi rasio tersebut mengunakan unsur-unsur neraca rugi-laba satu dengan yang lainya sehingga dapat memberikan gambaran tentang sejarah perusahaan dan posisinya pada saat ini serta dapat menilai seberapa jauh efektifitas dan efisiensi perusahaan telah di lakukan.

Salah satu sarana yang di gunakan untuk menghasilakan laporan keuangan ialah rasio keuangan atau indeks yang menghubungkan dua data keuangan, dengan jalan membandingkan data kauangan tahun sebelumnya dengan data keuangan data tahun sekarang. Tujuan analisis laporan keuangan penting di lakukan untuk mengevaluasi kinerja perusahaan masa lalu dan prospeknya di masa yang akan datang. Tetapi, tidak hanya itu saja. Dengan menganalisis keuangan ini dapat di ketahui kekuatan serta kelemahan yang di miliki oleh perusahaan. Rasio tersebut dapat memberikan indikasi apakah perusahaan memiliki kas yang cukup untuk memenuhi kewajiban finansialnya, besar piutang yang cukup rasional, efisiensi manajemen persediaan, perencanaan pengeluaran investasi yang baik,dan struktur modal yang sehat,sehingga tujuan memaksimumkan kemakmuran pemegang saham dapat di capai.

laba-rugi hanya mempertimbangkan jenis biaya modal yang mudah di lihat, yaitu bunga sementara mengabaikan biaya ekuitas.

TINJAUAN TEORiTIS Rasio Keuangan

Rasio keuangan menurut (Fahmy, 2011 :106) adalah Hasil yang di peroleh dari perbandingan jumlah,dari satu jumlah dengan jumlah lainnya.” Sedangkan pengertian rasio keuangan menurut (Harahap,2011:297) adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti).Berdasarkan kesimpulan diatas, rasio keuangan merupakan angka yang dihasilkan dari laporan-laporan keuangan yang memiliki hubungan relevan, sesuai dan berarti.

Jenis-Jenis Rasio Keuangan

Mahmud dan Halim, (2003:75) ukuran rasio keuangan meliputi rasio-rasio berikut: (1) Rasio Likuiditas mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya atau kemampuan perusahaan untuk memenuhi kewajiban keuangannya pada saat ditagih; (2) Rasio Aktivitas mengukur sejauh mana efektivitas penggunaan aset dengan melihat tingkat aktivitas aset; (3) Rasio Solvabilitas mengukur sejauh mana kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya; (4) Rasio Profitabilitas mengukur seberapa kemampuan perusahaan menghasilkan laba (Profitabilitas); (5) Rasio Pasar Mengukur perkembangan nilai perusahaan relatif terhadap nilai pasar.

Rasio Keuangan sebagai pengukuran kinerja keuangan dalam laporan keuangan perusahaan dapat digunakan sebagai salah satu dasar untuk memprediksi laba bersih dan dividen pada masa yang akan datang. Cara yang digunakan untuk mendukung prediksi tersebut adalah dengan menganalisis laporan keuangan perusahaan

Economic Value Added (EVA)

Ide dasar dari EVA adalah pengemasan ulang dari manajemen perusahaan yang dapat dipercaya dan prinsip keuangan yang pernah ada. Namun EVA merupakan inovasi terpenting karena ia membuat teori keuangan moderen. EVA membantu para manajer untuk lebih memahami tujuan keuangan, dan dengan demikian membantu mereka untuk mencapai tujuan. EVA tidak memerlukan adanya suatu perbandingan dengan perusahaan sejenis dalam industri dan tidak pula membuat suatu analisa kecenderungan dengan tahun-tahun sebelumnya. Konsep ini lebih menekankan pada penentuan besarnya cost of capital. Diperhitungkannya biaya modal atas ekuitas merupakan keunggulan pendekatan EVA dibanding pendekatan akuntansi tradisional dalam mengukur kinerja perusahaan. Setiap perusahaan tentunya menginginkan nilai Economic Value Added (EVA) akan naik terus-menerus, karena Economic Value Added (EVA) adalah tolok ukur fundamental dari tingkat pengembalian modal (return of capital).

Langkah-langkah Menentukan EVA

Langkah-langkah yang dilakukan untuk menentukan EVA menurut (Rousana, 2001:19): (1) Menghitung biaya modal utang (Cost of Debt); (2) Menghitung biaya modal saham (Cost of Equity); (3) Menghitung struktur permodalan dari neraca; (4) Menghitung biaya modal rata-rata tertimbang (Weighted Average Cost of Capital); (5) Menghitung EVA

Tolak Ukur Penilaian Kinerja Keuangan dalam EVA

Dalam EVA, penilaian kinerja keuangan diukur dengan ketentuan (Rousana, 2001:20):

bisa mendapatkan bonus hanya saja kreditur tetap mendapat bunga dan pemilik saham tidak mendapat pengembalian yang sepadan dengan yang ditanam.

Kinerja

Indra Bastian (2006:274) adalah gambaran pencapaian pelaksanaan atau program dalam mewujudkan sasaran, tujuan, misi dan visi suatu organisasi. Konsep kinerja keuangan menurut (Indriyo Gitosudarmo,2002) adalah rangkaian aktivitas keuangan pada suatu periode tertentu yang dilaporkan dalam laporan keuangan diantaranya laporan laba rugi dan neraca.

Keuangan

Ikatan Akuntan Indonesia (IAI) (2007) Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keungan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang disajikan dalam berbagai cara misalnya laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Kinerja Keuangan

Fahmi (2011) kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu. Hal ini sangat penting agar sumber daya digunakan secara optimal dalam menghadapi perubahan lingkungan

Kerangka Pemikiran

terangkum dalam laporan keuangan tersebut sebagai langkah awal untuk memenuhi kebutuhan informasi tersebut. Disini peneliti menggunakan analisis rasio keuangan untuk mengukur kinerja keuangan karena sesuai dengan judul yang digunakan oleh peneliti karena rasio keuangan diarahkan pada pengevaluasian terhadap aspek-aspek likuiditas, solvabilitas, aktivitas dan profitabilitas. Dengan cara ini bisa membantu pihak-pihak yang berkepentingan terhadap laporan keuangan dalam menganalisis perkembangan perusahaan serta dapat digunakan oleh manajer untuk mengevaluasi hasil kinerja perusahaannya selama ini. Dapat mengidentifikasi kekurangan dan kelebihan dari kinerja perusahaan. Dengan cara penerapan kebijakan keuangan sebelumnya, yang kemudian perlu melakukan perbaikan atau penyempurnaan (revisi) pada kebijakan tersebut, sehingga pada akhirnya akan

meningkatkan kinerja perusahaan menjadi lebih baik.

METODE PENELITIAN Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, karena berupa angka dan statistik. Sedangan sumber data yang digunakan adalah sumber data sekunder. Menurut Silalahi (2009:291), data sekunder merupakan data-data yang dikumpulkan dari tangan kedua maupun sumber-sumber lain yang ada. Data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Sugiyono (2005:62) data sekunder adalah data yang tidak langsung memberikan data kepada peneliti, misalnya penelitian harus melalui orang lain atau mencari melalui dokumen. Data ini diperoleh dengan menggunakan studi literatur yang dilakukan terhadap banyak buku dan diperoleh berdasarkan catatan-catatan yang berhubungan dengan penelitian yang berasal dari Bursa Efek Indonesia yang berupa laporan keuangan, dan informasi lain yang berasal dari internet dan perpustakaan.

Teknik Pengumpulan Data

Adapun data yang digunakan dalam penelitian ini adalah data PT. Asahimas Flat Glass Tbk Yang Terdaftar Di Bursa Efek Indonesia.

Teknik Analisis Data

Teknik analisis dalam penelitian ini menggunakan teknik analisis yang bersifat kuantitatif. Tahap-tahap dalam melakukan analisis ini, dengan menggunakan analisis rasio untuk dapat menentukan tingkat likuiditas, solvabilitas, keektifan operasi serta keuntugan suatu perusahaan (Profitabilitas) adalah sebagai berikut: a. Menggunakan analisis rasio keuangan sebagai berikut :

1. Rasio Likuiditas

Current Ratio adalah rasio yang mengukur seberapa jauh aktiva lancer perusahaan bisa dipakai untuk memeuhi kewajiban lancarnya

Current Ratio = Aktiva Lancar x100% Utang Lancar

Quick Ratio (Acid Test Ratio) mengukur solvabilitas jangka pendek tetapi tidak memperhitungkan persediaan karena persediaan merupakan rekening yang paling lama untuk berubah menjadi kas dan tingkat kepastian nilainya rendah.

Quick Ratio = aktiva lancar – Persediaan x100% Utang lancar

2. Rasio Aktivitas

Rasio aktivitas adalah rasio yang melihat pada beberapa aset kemudian menentukan beberapa tingkat aktivitas aktiva-aktiva tersebut pada tingkat kegiatan tertentu.

Fixed Assets Turn Over = Penjualan Aktiva Tetap Total Assets Turn Over = Penjualan

3. Rasio Solvabilitas

Debt to Total Assets Ratio mengukur presentase total dana yang dipenuhi atau dibiayai dengan utang.

Debt to Equity Ratio = Total Utang x100% Modal (equity)

Debt to Equity Ratio menunjukkan perbandingan antara hutang dengan modal sendiri.

Debt to Assets Ratio = Total Utang x100% Total aktiva

4. Rasio Profitabilitas

Rasio profitabilitas kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Harahap,2001)

Return On Equity = Laba Setelah Pajak x100% Modal Sendiri

Net Profit Margin = Laba Bersih x100% Penjualan

Return On Assets = Laba Bersih x100% Total Aktiva

b. Tahap analisis data yang digunakan untuk menghitung Economic Value Addied (EVA) dalam penelitian ini adalah sebagai berikut

1. Menghitung Biaya Modal Hutang (cost of debt)

Untuk menghitung biaya modal hutang diperlukan data biaya hutang yang diproksikan dengan Kd (Rousana,2001,19).

Biaya Hutang = Kd (1-T) Dimana :

Kd = Beban bunga Hutang Keterangan :

2. Biaya Modal Saham (cost of equity)

Untuk menghitung biaya modal saham diperlukan data tingkat keuntungan yang diisyaratkan investor yang diproksikan dengan Ke (Rousana,2001,19)

Ke = Rf + (Rm - Rf ) β Keterangan :

Ke = Tingkat keuntungan yang diisyaratkan investor Rf = Tingkat return bebas resiko

β = Beta, pengukur risiko sistematis saham Rm = Tingkat keuntungan pasar

Adapun perhitungan dari masing-masing variabel CAPM adalah sebagai berikut:

a. Rate Free (RF)

Tingkat suku bunga bebas resiko merupakan rata-rata dari tingkat suku bunga Sertifikat Bank Indonesia berjangka waktu satu bulan selama satu tahun.

b. Return Market (RM)

Perhitungan tingkat pengembalian pasar dilakukan dengan cara menggunakan data dari indeks Harga Saham Gabungan (IHSG). Perbandingan ini menggunakan persamaan (Rousana,2001,19).

Rm = 1HSGt– 1HSGt - t

1HSGt-2 Keterangan:

IHSGt = Indeks Harga Saham Gabungan periode t

IHSGt-t = Indeks Harga Saham Gabungan sebelum periode c. Return Individual ( Ri )

Return Individual atau pendapatan saham individu (Ri) dihitung dari harga saham akhir transaksi bulan ini (Pt) dikurangi dengan harga terakhir pada bulan

sebelumnya kemudian ditambah dengan deviden kas rata-rata tiap bulan (Dt). Hasilnya dibagi dengan harga akhir transaksi bulan sebelumnya. Perhitungan (Ri) menurut (Rousana,2001,19) adalah menggunakan persamaan sebagai berikut : Ri = Dt– Pt – Pt – 1

Keterangan:

Dt = Deviden saham pada periode ke t Pt = Harga saham pada periode t Pt-1= Harga saham pada periode t-1

3. Biaya Rata-rata Tertimbang (WACC) WACC = Kc (E/V)+ Kd (D/V)

Keterangan :

WACC = Biaya modal rata-rata tertimbang Kc = Biaya modal saham biasa Kd = Biaya modal hutang E = Equity

D = Hutang

V = Jumlah modal saham dan modal hutang 4. Menghitung EVA

Untuk menghitung EVA diperlukan data NOPAT (Net Operating Profit After Tax) yang diproksikan dengan NOPAT.

EVA = NOPAT – Biaya Modal

ANALISIS DAN PEMBAHASAN Gambaran Obyek Penelitian

PMA (Penanaman Modal Asing) dan merupakan pabrik kaca pertama di Indonesia. Kemudian berkembang menjadi PT Asahimas Flat Glass Co. Ltd pada 17 Januari 1972 dan baru diresmikan menjadi PT Asahimas Flat Glass Tbk pada tahun 1998 setelah merintis mejadi perusahaan go public sejak tahun 1995.

Pembahasan

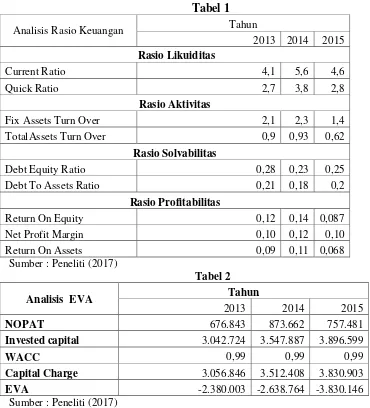

Invested capital 3.042.724 3.547.887 3.896.599

WACC 0,99 0,99 0,99

Capital Charge 3.056.846 3.512.408 3.830.903

EVA -2.380.003 -2.638.764 -3.830.146 Sumber : Peneliti (2017)

SIMPULAN

1. Quick Ratio tahun 2013 sebesar 2,72%, tahun 2014 sebesar 3,81%, tahun 2015 sebesar 2,85%. Rata-rata tahun 2013– 2015sebesar 3,12% dapat disimpulkan quick ratio kriteria tidak baik.

2. Debt To Equity tahun 2013 sebesar 0,28%, tahun 2014 sebesar 0,23%, tahun 2015 sebesar 0,25%. Rata – rata tahun 2013-2015 sebesar 0,25% dapat disimpulkan Debt To Equity kriteria baik

3. Debt To Assets tahun 2013 sebesar 0,21%, tahun 2014 sebesar 0,18%, tahun 2015 sebesar 0,20%. Rata – rata tahun 2013-2015 sebesar 0,19% dapat disimpulkan Debt To Assets kriteria baik

4. Profit Margin tahun 2013 sebesar 0,10%, tahun 2014 sebesar 0,12%, tahun 2015 sebesar 0,109 %. Rata – rata tahun 2013-2015 sebesar 0,10% dapat disimpulkan Profit Margin kriteria tidak baik

SARAN

1. PT. Assahimas Flat Glass Tbk sebaiknya mengefektifkan pengelolaan persediaan agar lebih baik lagi, sehingga tidak mengganggu likuiditas, proses produksi ataupun kegiatan penjualan yang dilakukan, serta dapat meningkatkan laba yang diperoleh perusahaan.

2. Manajemen PT. Assahimas Flat Glass Tbk selalu berorientasi pada penciptaan nilai tambah agar nilai EVA yang negatif dapat menjadi positif dan mampu ditingkatkan tiap tahunnya. Dalam menciptakan nilai EVA yang positif, maka perusahaan harus mampu memperoleh NOPAT yang lebih tinggi dengan biaya modal yang rendah selain itu perusahaan harus lebih mempertimbangkan struktur modal yang optimal agar perusahaan berjalan secara efisien dan efektif.

DAFTAR PUSTAKA

Brigham, Eugene F and Joel F.Houston, 2006. Dasar-Dasar Manajemen Keuangan, alih bahasa Ali Akbar Yulianto, Buku satu, Edisi sepuluh, PT. Salemba Empat, Jakarta

Indriyo Gitosudarmo dan Basri. 2002. Manajemen Keuangan. BPFE: Yogyakarta

Ikatan Akuntan Indonesia . 2007 . Standar Akuntansi Keuangan .Penerbit : Salemba Empat : Jakarta .

Fahmi, Irham. (2011). Analisis Laporan Keuangan. Lampulo: ALFABETA

Harahap, Sofyan, 2001. Sistem Pengawasan Manajemen, Penerbit Quantum, Jakarta

Mahmud M. Hanafi dan Abdul Halim. (2003). Analisis Laporan Keuangan. Edisi Revisi. Yogyakarta:UPP AMP YKPN