10

BAB 2

LANDASAN TEORI

2.1. Kredit

2.1.1. Definisi Kredit

Menurut Supramono (2009:152), kata “kredit” berasal dari bahasa Romawi yaitu Credere yang artinya “percaya” . Dengan kata lain kredit dapat dikatakan sebagai kepercayaan yang diberikan oleh debitor (orang yang meminjam uang) kepada kreditor (orang yang memberikan pinjaman uang) untuk memberikan sejumlah pinjaman uang yang telah disepakati oleh keduabelah pihak mengenai jumlah dan waktu pengembalian hutang pada waktu yang telah ditentukan.

Menurut pasal 1 ayat 11 UU RI No. 10 Tahun 1998 tentang perubahan UU RI No. 7 Tahun 1992 tentang perbankan bahwa Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

2.1.2 Macam-macam Kredit

Dalam UU Perbankan hanya mengatur tentang lembaga yang memberikan kredit, sehingga pembentuk undang-undang kurang memperhatikan tentang masalah kredit . Ketentuan yang menyangkut kredit hanya satu pasal diatur pada pasal 8 UU Perbankan. Oleh karena itu dalam undang-undang tersebut tidak dijumpai tentang macam-macam kredit. Meskipun demikian dalam praktik perbankan kredit-kredit yang

11 pernah diberikan kepada nasabahnya Menurut Aman dalam Supramono (2009:154) dapat dilihat dari beberapa segi antara lain dari segi jangka waktu , kegunaan, pemakaian dan sektor yang dibiayai.

1. Segi Jangka Waktu a. Kredit Jangka Pendek

Yang disebut kredit Jangka pendek adalah kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun. Kredit ini dapat digunakan untuk keperluan modal kerja.

b. Kredit Jangka Menengah

Kredit ini merupakan kredit yang memiliki jangka waktu antara satu tahun sampai tiga tahun.

c. Kredit Jangka Panjang

Kredit ini merupakan kredit yang memiliki jangka waktu di atas tiga tahun atau lima tahun.

2. Segi Kegunaan

a. Kredit Modal Kerja

Merupakan kredit yang diberikan untuk kepentingan kelancaran modal kerja nasabah. Kredit ini mempunyai sasaran untuk membiayai biaya operasional usaha nasabah.

b. Kredit Investasi

Kata investasi dapat diartikan dengan penanaman modal . Dengan mendasarkan pengertian tersebut , maka kredit investasi adalah kredit yang diberikan bank kepada nasabah untuk kepentingan penanaman modal yang bersifat ekspansi , modernisasi maupun rehabilitasi perusahaan . Hal ini bertujuan untuk memajukan usaha nasabah .

12 c. Kredit Profesi

Kredit profesi adalah kredit yang diberikan bank kepada nasabah semata-mata untuk kepentingan profesi yang digelutinya .

3. Segi Pemakaian

a. Kredit Produktif

Kredit produktif digunakan untuk peningkatan usaha, produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa. b. Kredit Konsumtif

Kredit konsumtif adalah dana yang diberikan oleh bank yang digunakan untuk memenuhi kebutuhan hidup rumah tangga sehari-hari , digunakan untuk dikonsumsi atau dipakai secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan.

c. Kredit Perdagangan

Kredit perdagangan merupakan kredit yang digunakan untuk kegiatan perdagangan dan untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. Kredit ini diberikan kepada pemasok atau agen-agen perdagangan yang akan membeli barang dalam jumlah tertentu.

4. Segi Sektor yang Dibiayai a. Kredit Perdagangan b. Kredit pemborongan c. Kredit pertanian d. Kredit peternakan e. Kredit perhotelan f. Kredit percetakan g. Kredit pengangkutan

13 h. Kredit perindustrian

2.1.3 Prasyarat Kredit

Kredit diberikan oleh orang atau lembaga yang didasarkan atas unsur-unsur :

a. Adanya dua pihak yaitu pemberi kredit (kreditor) dan penerima kredit (nasabah) yang telah memiliki kesepakatan untuk melakukan hubungan kerjasama yang saling menguntungkan.

b. Adanya rasa percaya diantara keduabelah pihak yang didasarkan atas penilaian atau credit rating yang telah dilakukan sebelumnya.

c. Adanya persetujuan/perjanjian , berupa kesepakatan kedua belah pihak untuk memenuhi kewajiban yang telah disepakati.

d. Penyerahan Barang, Jasa, atau Uang dari pemberi kredit kepada penerima kredit.

e. Menyepakati waktu pengembalian pinjaman diantara kedua belah pihak dalam pemenuhan kewajiban (pembayaran pinjaman).

f. Menentukan resiko yang dapat muncul pada kedua pihak dalam pemenuhan janji yang telah disepakati , dapat berupa resiko gagal bayar (risk of default), gagal usaha atau ketidakmanpuan bayar . Pada pihak nasabah timbul resiko kegagalan komitmen , keamanan atau kecurangan di pihak kreditor.

g. Adanya kompensasi , biasanya berupa bunga , provisi , admin fee atau pinalty sebagai kompensasi kepada pemberi kredit . Bunga dapat dalam bentuk modal (cost of capital), biaya umum (overhead), atau risk premium .

14 2.1.4 Tujuan Kredit

Tujuan pemberian kredit dapat dibedakan atas kepentingan pemerintah, masyarakat, dan dunia usaha.

a. Pemerintah

Bagi pemerintah pemberian kredit harus sesuai dengan kebijakan moneter, selektif, dan diarahkan pada sektor-sektor yang diprioritaskan dalam pembangunan.

b. Masyarakat

Bagi masyarakat pemberian kredit diutamakan bagi pemenuhan kebutuhan masyarakat dalam menjalani kehidupan sehari-hari.

c. Dunia usaha

Bagi dunia usaha, pemberian kredit dimaksudkan untuk meningkatkan gairah pengusaha dalam kegiatan perekonomian sehingga dapat mencapai tujuan dari usaha itu sendiri untuk mencapai laba yang maksimal.

2.1.5 Fungsi Kredit

1. Meningkatkan daya guna barang Pemberian kredit dapat meningkatkan daya guna barang dengan

cara:

a. Pengolahan bahan baku menjadi barang siap pakai oleh para pengusaha sehingga dapat meningkatkan nilai guna dari barang itu

sendiri dengan cara melakukan pinjaman uang sebagai modal awal . b. Pemberian kredit penjualan barang siap pakai yang telah masuk

ke pasar. Hal ini bertujuan agar masyarakat dapat membeli barang tersebut dengan biaya yang lebih terjangkau .

15 2. Meningkatkan daya guna uang

Daya guna uang itu sendiri dapat ditingkatkan apabila kita dapat mengelolanya dengan baik yaitu dengan cara orang yang memiliki kelebihan modal/uang memberikan pinjaman kepada orang yang sedang membutuhkan modal/uang melalui lembaga keuangan . 3. Meningkatkan peredaran dan lalu lintas uang

Peredaran dan lalu lintas uang dapat terlaksana jika uang yang hendak dipinjamkan kepada kreditor disalurkan melalui rekening giro bank karena rekening giro dapat menimbulkan uang giral.

4. Menstabilkan moneter

Stabilitas keadaan moneter dapat terlaksana apabila pemberian kredit dilakukan secara selektif , terarah , dan berdasarkan prioritas sehingga tingkat jumlah uang yang beredar sesuai dengan peraturan pemerintah dan rasio kas lembaga keuangan bank /non bank yang telah ditentukan.

5. Meningkatkan kegairahan berusaha

Perusahaan yang memperoleh manfaat kredit dari lembaga keuangan bank/non bank dapat meningkatkan usahanya dan meningkatkan produktivitas, dan akhirnya meningkatkan laba.

6. Meratakan pendapatan

Meratakan pendapatan dapat dilakukan dengan cara melakukan perluasan terhadap proyek-proyek baru yang didukung oleh peminjaman modal secara kredit. Maka proyek-proyek baru tersebut akan membutuhkan tenaga kerja yang secara tidak langsung artinya memberikan lapangan pekerjaan bagi masyarakat

16 lainnya . Disamping itu , bagi para nasabah yang menabungkan uangnya pada lembaga keuangan bank akan memperoleh keuantungan beruba bunga atas tabungannya tersebut .

7. Memperluas hubungan internasional Bagi negara maju yang telah memiliki kestabilan ekonomi dan keuangan dapat memberikan bantuan kepada negara berkembang. Di sisi lain bagi para pengusaha dari negara maju dapat melakukan ekspansi dengan membuka pabrik/lapangan pekerjaan pada negara berkembang.

2.1.6 Syarat-syarat pemberian kredit

Menurut Supramono (2009:158) , pemberian kredit kepada orang atau perusahaan yang memerlukan harus mempertimbangkan hal-hal yang dikenal dengan istilah 5C, yakni :

1. Character (Karakter)

Karakter merupakan tinjauan dari sifat pemohon kredit . Dengan mengetahui karakter dari pemohon kredit diharapkan debitor dapat memberikan kepercayaan calon kreditor yang dapat dipercaya dan memiliki itikad baik untuk mengembalikan sejumlah pinjaman yang diberikan sesuai perjanjian yang disepakati keduabelah pihak .

2. Capacity (Kemampuan)

Kemampuan atau capacity yaitu pengukuran debitor terhadap calon kreditor atas kemampuannya dalam mengembalikan sejumlah pinjaman yang telah disepakati dengan tepat waktu . Hal ini dapat ditinjau dari usaha yang digeluti oleh calon kreditor untuk diberikan penilaian atas

17 kemampuan bayar dari laba yang dihasilkan usahanya ataupun dari jumlah tabungan yang dimilikinya .

3. Capital (Modal)

Modal merupakan sejumlah uang/fasilitas yang dimiliki calon kreditor. Modal tersebut berasal dari pinjaman lembaga bank/non bank untuk mendorong kinerja perusahaannya . Maka dari itu fungsi dari kredit itu sendiri untuk meningkatkan usaha dari kreditor .

4. Collateral (Jaminan)

Jaminan (collateral) adalah harta tetap /surat-surat berharga yang dimiliki sebelumnya oleh calon kreditor yang akan dijadikan jaminan atas sejumlah pinjaman yang akan dipinjam dari lembaga keuangan bank . Hal ini merupakan penjamin apabila kreditor mengalami gagal bayar maka harta yang telah dijaminkan akan disita oleh pihak pemberi kredit .

5. Condition of Economic (Kondisi Ekonomi)

Kondisi ekonomi merupakan peramalan atas keadaan masa depan yang akan terjadi . Semua pihak mengharapkan gambaran dimasa depan adalah cerah sehingga keduabelah pihak antara kreditor dan debitor sama-sama diuntungkan dengan adanya perjanjian yang telah disepakati . Kondisi ekonomi juga dipengaruhi oleh keadaan ekonomi , sosial , politik , kebijakan pemerintah , keadaan ekonomi dunia , bencana alam , perang , dll .

2.1.7 Kebaikan dan Keburukan Kredit

18 a. Meningkatkan produktivitas dari modal atau uang itu sendiri . Pemilik

modal dapat meningkatkan produktivitas modal dengan

meminjamkan uangnya kepada pengusaha yang memerlukannya sehingga meningkatkan kegiatan perekonomian.

b. Memperlancar tukar-menukar sebagai alat pembayaran . Dengan kredit kita dapat menggunakan berbagai kemudahan dalam bertransaksi , baik dengan menggunakan kartu kredit atau menggunakan uang giral seperti giro .

c. Meningkatkan peredaran barang yaitu dengan adanya kredit dapat meringankan pembayaran yang dilakukan secara angsuran untuk barang yang dibutuhkan oleh masyarakat . Sehingga banyak kebutuhan yang harus dipenuhi secara bersamaan dapat terpenuhi karena keringan pembayaran dengan sistem angsuran .

2. Keburukan kredit

a. Hidup konsumtif yaitu membelanjakan barang-barang yang

diingininya tanpa melihat kebutuhannya , sehingga banyak uang yang dikeluarkan tiap bulannya hanya untuk membayar angsuran dari berbagai barang . Pola pikir terhadap keterjangkauan setiap barang akibat dari pembelian kredit membuat masyarakat menjadi sangat berdaya beli tinggi namun kemampuan bayar yang rendah .

b. Bertambahnya jumlah uang yang beredar yang dapat menyebabkan inflasi. Sehingga saking tingginya jumlah uang yang beredar di masyarakat mengakibatkan harga-harga menjadi naik sementara nilai uang tersebut turun.

19 c. Spekulasi yaitu dengan mengharapkan untung yang besar pengusaha

membeli atau memperbesar usaha dengan cara meminjam. Akibat buruk akan terjadi bila perusahaan ternyata mengalami kerugian karena perusahaan tidak mampu lagi melunasi segala kewajibannya. 2.2. Risiko

2.2.1. Definisi Risiko

Ada banyak definisi tentang risiko (risk). Risiko adalah peristiwa yang harus dihadapi setiap pengambilan keputusan . Risiko merupakan suatu dugaan atas kemungkinan buruk yang akan terjadi apabila terjadi kegagalan dalam mengambil keputusan yang tepat atau tidak terjadinya sesuatu yang diharapkan.

Menurut Trieschmann,Hoyt,&Sommer (2009:4) menjelaskan risiko adalah keadaaan yang tidak pasti dimasa depan . Keadaan itu dapat menyebabkan kerugian ataupun tidak mengalami rugi dan juga tidak mengalami keuntungan (stagnan) . Pandangan mengenai peramalan masa depan sangat mempengaruhi strategi yang digunakan perusahaan agar berguna bagi kepentingan perusahaan dimasa yang akan datang .

Menurut Djohanputro (2008,p31), risiko adalah ketidakpastian yang telah diketahui tingkat probabilitas kejadiannya . Namun banyak orang juga mengartikannya sebagai ketidakpastian yang dapat dikuantitaskan sehingga menyebabkan kerugian .

20 2.2.2.Klasifikasi Risiko

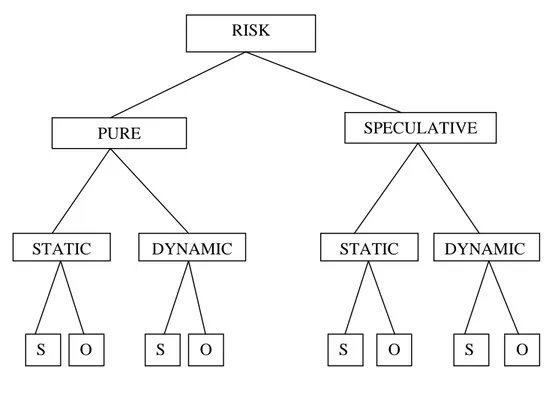

Menurut Trieschmann,Hoyt,&Sommer (2009:4), klasifikasi resiko perusahaan di atas dapat digambarkan dalam suatu skema sebagai berikut :

Keterangan : S : Subjective O : Objective

Gambar 2.1 Klasifikasi Risiko menurut Trieschmann,Hoyt,&Sommer 2009

Risiko dapat dibedakan sebagai berikut:

a. Pure (Risiko Murni)

Risiko murni adalah risiko yang dihadapi perusahaan dan dipastikan hanya terdapat satu kemungkinan yaitu mengalami kerugian.

RISK

PURE SPECULATIVE

STATIC DYNAMIC STATIC DYNAMIC

21 b. Speculative (Risiko Spekulatif)

Risiko spekulatif adalah risiko yang dihadapi perusahaan namun dapat terjadi dua kemungkinan, yaitu perusahaan dapat mengalami keuntungan atau kerugian.

b. Static (statik)

Risiko Statik adalah risiko yang timbul karena tidak disebabkan oleh adanya perubahan dan perkembangan lingkungan sosial , seperti risiko hari tua , risiko kematian dan sebagainya . Risiko yang akan terjadi seiring dengan waktu berjalan .

c. Dinamic (dinamis)

Risiko dinamis adalah risiko yang timbul karena perkembangan dan kemajuan (dinamika) masyarakat di bidang ekonomi , ilmu teknologi , seperti risiko keuangan .

Pada dasarnya, risiko merupakan ketidakpastian akibat dari keputusan kondisi saat ini . Karena keputusan dalam perusahaan dibuat oleh semua lapisan manajemen , bahkan oleh semua karyawan sesuai dengan wewenang masing-masing , risiko bisa muncul di seluruh lapisan manajemen dan dalam beragam bentuk.

Keragaman tersebut menyebabnya sulitnya mengidentifikasi seluruh risiko dalam suatu perusahaan, apalagi mengklasifikasikannya.

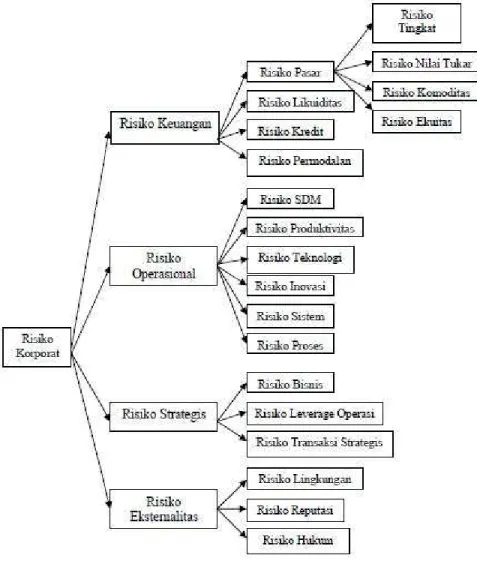

22 Menurut Djohanputro (2008:61) , risiko dapat di klasifikasikan sebagai berikut :

Gambar 2.2 Klasifikasi Risiko menurut Djohanputro (2008)

2.3. Risiko Kredit

2.3.1. Definisi Risiko Kredit

Menurut Djohanputro (2008:62), mendefinisikan risiko kredit sebagai risiko dimana debitur atau pembeli secara kredit tidak dapat membayar utang dan memenuhi kewajiban seperti tertuang dalam kesepakatan, atau turunnya kualitas debitur atau pembeli sehingga persepsi mengenai kemungkinan gagal bayar semakin tinggi.

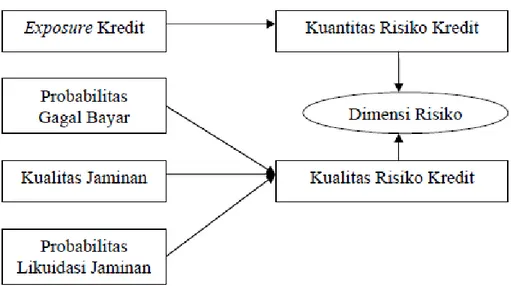

23 2.3.2. Dimensi Risiko Kredit

Suatu ukuran nilai dari risiko kredit terdiri dari faktor kuantitas exposure kredit dan kualitas exposure kredit. Kuantitas exposure kredit tercermin dari besarnya syatu pinjaman. Semakin besar pinjaman maka semakin besar juga tingkat exposure kredit. Kualitas exposure kredit tercermin dari kemungkinan gagal bayar oleh debitur atau pembeli secara kredit dan kualitas dari jaminan yang diberikan oleh debitur atau pembeli kredit. Semakin rendah kualitas jaminan maka semakin rendah kualitas kredit dan semakin tinggi risiko kredit yang dihadapi .Menurut Djohanputro (2008:117) ukuran nilai suatu risiko kredit tercermin dalam dimensi risiko yang dapat dilihat pada Gambar 2.3

.

Gambar 2.3 Dimensi risiko menurut Djohanputro (2008:117)

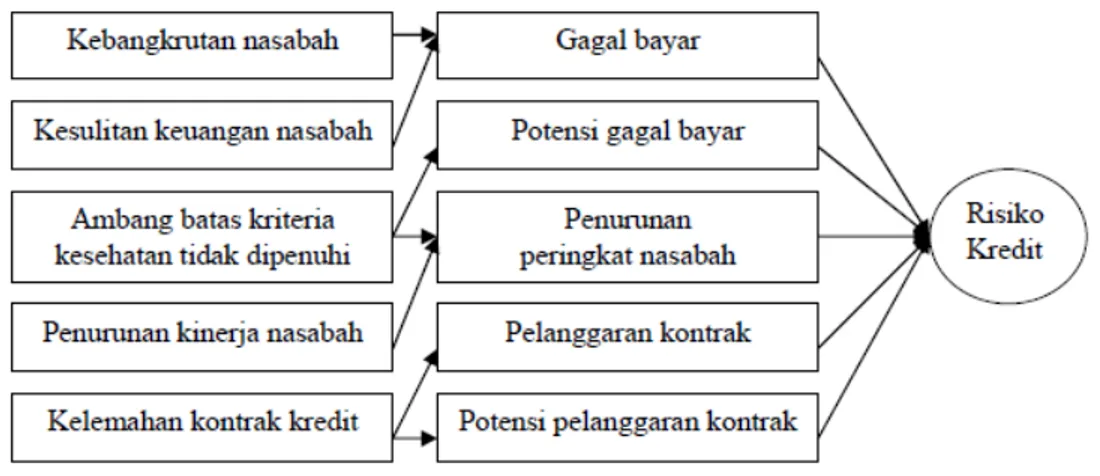

Kuantitas dan kualitas risiko kredit pada kerangka risiko kredit pada Gambar 2.4 . Penyebab gagal bayar pada risiko kredit yaitu kebangkrutan nasabah dan kesulitan keuangan yang dihadapi nasabah. Apabila nasabah berada pada ambang batas kriteria kesehatan tidak dipenuhi maka memiliki potensi gagal bayar dan menurunkan peringkat nasabah. Penurunan peringkat

24 nasabah disebabkan penurunan kinerja nasabah. Kelemahan kontrak kredit menyebabkan pelanggaran kontrak kredit dan berpotensi dalam meningkatkan risiko kredit.

Gambar 2.4 . Kerangka Resiko Kredit

2.3.3. Bentuk dan Jenis Risiko Kredit

Menurut Djohanputro (2008:118), ada tiga jenis risiko dalam risiko kredit yaitu :

1. Risiko Gagal Bayar

Ukuran risiko gagal bayar adalah probabilitas terjadinya gagal bayar pada periode tertentu. Untuk mengukur probabilitas gagal bayar, perusahaan dapat melakukan pemeringkatan (rating).

2. Risiko Exposure

Risiko exposure merupakan risiko yang melekat pada besarnya kredit yang menghadapi risiko gagal bayar. Bagi perbankan, kredit merupakan komitmen dalam bentuk line of credit yang termasuk bagian dari

25 exposure. Bagi perusahaan perdagangan, besarnya transaksi secara kredit merupakan besarnya eksposur.

Menurut Djohanputro (2008:120) jenis-jenis status kredit yang berimplikasi terhadap besarnya exposure, yaitu :

a. Kesepakatan transaksi yang dapat dikembalikan (revocable)

Dimana perusahaan dapat membatalkan transaksi tanpa menunggu kesepakatan dari konsumen. Perusahaan dalam hal ini mengidentifikasi adanya risiko gagal bayar dari konsumen maka dilakukan pembatalan. b. Kesepakatan bersifat irrevocable

Dimana perusahaan tidak dapat membatalkan kesepakatan secara sepihak kecuali berdasarkan kesepakatan kedua pihak.

c. Status transaksi dan kredit dalam kondisi ketidakpastian.

Hal ini terjadi apabila konsumen sudah mentransfer pembayaran sedangkan perusahaan belum menerima pembayaran tersebut.

d. Status terselesaikan (settled).

Hal ini terjadi apabila uang pembayaran telah masuk ke dalam rekening perusahaan.

e. Status gagal (failed).

Hal ini terjadi pada saat ditetapkan, konsumen dinyatakan gagal bayar. 3. Risiko Recovery

Risiko recovery berkaitan dengan terjadinya gagal bayar dari konsumen. Tingkat recovery adalah sejauh mana perusahaan dapat tetap mengupayakan agar nilai kredit dengan status gagal bayar tersebut dapat diupayakan berapapun nilai nominal yang dapat diperoleh. Semakin kecil kemungkinan perolehan dari kredit macet, semakin besar risiko recovery.

26 Semakin kecil risiko yang terkait dengan jaminan dan eksekusinya, semakin kecil risiko recovery dan semakin besar tingkat recovery. Risiko recovery dinyatakan dalam bentuk persentase kemungkinan recovery dari kredit macet. Risiko-risiko yang merupakan bagian dari risiko recovery yaitu :

a. Risiko jaminan

Risiko ini terkait dengan kejelasan status hukum jaminan, fluktuasi nilai likuidasi jaminan dan kemudahan eksekusi.

b. Risiko jaminan pihak ketiga

Selain jaminan dalam bentuk asset, ada jaminan berupa kepercayaan. Jaminan ini memiliki kegagalan eksekusi yang sangat tinggi.

c. Risiko hukum

Risiko ini berkaitan dengan kemungkinan-kemungkinan mengubah kontrak dan status pinjaman untuk mengakomodasikan kepentingan dan kemampuan perusahaan dan debitur. Perubahan kontrak berupa reschedule pinjaman, pemotongan pinjaman, dan penukaran pinjaman menjadi setoran modal (debt to equity swap). Kegagalan untuk melakukan renegosiasi menyebabkan tindakan hukum harus ditempuh.

Perusahaan juga perlu menetapkan kebijakan mengenai diversifikasi pinjaman . Diversifikasi pinjaman dapat dikaitkan dengan sistem pembatasan , namun kebijakan diversifikasi itu sendiri dapat berupa :

a. Sebaran kredit berdasarkan perusahaan

b. Sebaran kredit berdasarkan industri berupa ketetapan mengenai persentase pinjaman untuk industri tertentu

27 c. Sebaran berdasarkan ukuran perusahaan , ketetapan mengenai

persentase untuk masing-masing kelas ukuran perusahaan

d. Sebaran berdasarkan sektor ketetapan mengenai persentase pinjaman untuk masing-masing sektor.

2.4. Manajemen Risiko

2.4.1. Definisi Manajemen Risiko

Menurut Dorfman (2008:44), manajemen risiko adalah pengembangan pikiran terhadap perencanaan untuk menghadapi kemungkinan terjadinya kerugian dimasa depan . Tujuan adanya program manajemen risiko adalah untuk mencegah terjadinya kerugian dimasa depan dan melindungi harta perusahaan itu sendiri .

Trieschmann,Hoyt,&Sommer (2009:57), manajemen risiko adalah cara-cara yang digunakan manajemen untuk menangani berbagai permasalahan yang disebabkan oleh adanya risiko. Proses manajemen risiko dimulai dengan mengidentifikasi, mengukur dan menangani risikorisiko yang dihadapi perusahaan.

Menurut Djohanputro (2008:43), mendefinisikan manajemen risiko korporat terintegrasi merupakan proses terstruktur dan sistematis dalam mengidentifikasi, mengukur, memetakan, mengembangkan alternatif penanganan risiko dan dalam memonitor serta mengendalikan penanganan risiko.

Secara lebih spesifik, Lam (2003:24) mendefinisikan manajemen risiko kredit sebagai proses yang berkenaan dengan identifikasi,

28 mengkuantifikasi, mengawasi, dan mengendalikan risiko kredit, transaksi kredit dan tingkat portofolio kredit.

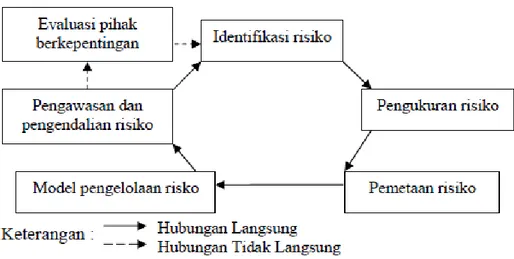

2.4.2. Siklus Manajemen Risiko

Menurut Djohanputro (2008), siklus manajemen risiko terdiri dari lima tahap sesuai dengan Gambar 5.

Gambar 2.5 Siklus Manajemen Risiko Tahap 1. Identifikasi Risiko

Pada tahap ini, mengidentifikasi apa saja risiko yang dihadapi oleh perusahaan. Langkah pertama dalam proses identifikasi risiko adalah dengan melakukan analisis pihak berkepentigan (stakeholders).

Langkah kedua dapat menggunakan 7S dari McKenzie, yaitu shared value, strategy, structure, staff, skills, system dan style.

Tahap 2. Pengukuran Risiko

Pengukuran risiko mengacu pada dua faktor yaitu kuantitas risiko dan kualitas risiko. Kuantitas risiko terkait dengan berapa banyak nilai atau eksposure yang rentan terhadap risiko. Kualitas risiko terkait dengan kemungkinan suatu risiko terjadi. Semakin tinggi kemungkinan risiko terjadi, semakin tinggi pula risikonya.

29 Tahap 3. Pemetaan Risiko

Pemetaan risiko bertujuan untuk menetapkan prioritas risiko berdasarkan kepentingannya bagi perusahaan. Penetapan prioritas disebabkan karena keterbatasan sumber daya untuk menghadapi semua risiko. Pemetaan bertujuan untuk memilah-milah risiko yang mampu memberi kontribusi positif dan risiko yang merusak nilai perusahaan bila dikelola.

Tahap 4. Model Pengelolaan Risiko

Model pengelolaan risiko yang dapat diterapkan perusahaan berupa pengelolaan risiko secara konvensional, penetapan modal risiko, dan struktur organisasi pengelolaan.

Tahap 5. Monitor dan Pengendalian

Monitor dan pengendalian penting dilaksanakan karena :

1. Manajemen perlu memastikan bahwa pelaksanaan pengelolaan risiko berjalan sesuai dengan rencana.

2. Manajemen perlu memastikan model pengelolaan risiko cukup efektif, artinya model yang diterapkan sesuai dan mencapai tujuan pengelolaan risiko.

3. Risiko itu sendiri berkembang. Monitor dan pengendalian bertujuan untuk memantau perkembangan terhadap kecenderungan-kecenderungan berubahnya profil risiko.

Perubahan ini berdampak pada pergeseran peta risiko yang otomatis pada perubahan prioritas risiko.

Menurut Dorfman (2007), proses manajemen risiko yang menjadi tanggung jawab manajer risiko sebagai berikut :

1. Mengidentifikasi risiko dengan menggunakan alat seperti risk workshop, scenario, dan risk assesment.

30 2. Mengelompokkan risiko berdasarkan kategorinya.

3. Mengukur risiko.

4. Menilai dan mengukur pengendalian.

5. Mitigasi risiko berupa program pengarah untuk menghilangkan, mengurangi, menetapkan atau justru meningkatkan risiko yang ada.

6. Memantau risiko dengan menetapkan frekuensi pemantauan berdasarkan tinggi rendahnya risiko yang ada.

2.5. Analisis Internal Risiko Kredit

Menurut Lam (2003:117), analisis internal risiko kredit atau model portofolio kredit digunakan untuk mengukur risiko kredit dari exposure individual dan menghitung besarnya kerugian yang dihadapi. Analisis internal risiko kredit terdiri dari beberapa model, antara lain :

1. Financial Models, terdiri dari The RiskMetric Group’s dan KMV’s Portofolio Manager yang mengacu pada analisis terhadap struktur modal. Analisis pada model ini berdasarkan pada kemungkinan tingkat kegagalan debitur (peminjam) yang ditinjau dari nilai asset. Model ini digunakan untuk menganalisis nilai foreign currency swaps dan option pricing.

2. Econometric Model, yaitu McKinsey and Company’s CreditPortofolioView yang mengukur tingkat kegagalan (default rate) untuk debitur individu atau kelompok dengan memperhitungkan perilaku variabel makroekonomi. 3. Actuarial Model, yaitu CreditRisk+ Model. CreditRisk+ Model didasari oleh pendekatan portofolio untuk membentuk pola risiko kegagalan kredit dari informasi jumlah exposure dan kualitas kredit. Pengukuran CreditRisk+ Model menggunakan recovery rates, tingkat gagal bayar (default rates), dan volatilitas gagal bayar (default rates volatilities).

31 Metode CreditRisk+ adalah model credit default risk yang berarti tidak mengasumsikan penyebab terjadinya gagal bayar (default). Metode CreditRisk+ bersifat default model yang berarti semua portofolio exposure menunjukkan risiko gagal bayar kredit konsumen. Metode CreditRisk+ diperkenalkan oleh Credit Suisse Group Boston pada Desember 1996. Model ini bisa diterapkan untuk menghitung risiko kredit, dimana distribusi kerugian dari portofolio kredit dicerminkan oleh frekuensi dari default kredit (frequency of event) dan nilai dari kredit yang gagal (severity of loan losses).

2.6. Lembaga Pembiayaan

Jenis usaha pembiayaan (multifinance) terdiri dari sewa guna usaha, modal ventura, perdagangan surat berharga, anjak piutang, usaha kartu kredit dan pembiayaan konsumen melalui SK Menteri Keuangan No.84/PMK.012/2006 Bab II Pasal 2 tentang kegiatan usaha perusahaan pembiayaan. Menurut Keputusan Menteri Keuangan No.84/PMK.012/2006 (2006), lembaga pembiayaan (multifinance) adalah Lembaga Keuangan Bukan Bank yang khusus didirikan untuk melakukan kegiatan yang termasuk dalam bidang usaha pembiayaan. (www.bapepam.go.id)

Menurut Triandaru & Budisantoso (2009:189) perusahaan pembiayaan melakukan kegiatan yang meliputi :

a. Sewa Guna Usaha

Sewa guna usaha (leasing) adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara sewa guna usaha dengan hak opsi (finance lease) maupun sewa guna usaha tanpa hak opsi (operating lease) untuk digunakan oleh penyewa guna usaha (lessee) selama jangka waktu tertentu berdasarkan pembayaran secara angsuran.

32 Finance lease adalah kegiatan sewa guna usaha dimana penyewa guna usaha pada akhir masa konrak mempunyai hak opsi untuk membeli objek sewa guna usaha berdasarkan nilai sisa yang disepakati bersama. Operating lease adalah kegiatan sewa guna usaha dimana penyewa guna usaha tidak mempunyai hak opsi untuk membeli objek sewa guna. Sepanjang perjanjian sewa guna usaha masih berlaku, hak milik atas barang moda objek transaksi sewa guna usaha berada pada perusahaan sewa guna usaha.

b. Modal Ventura

Perusahaan modal ventura (venture capital company) adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyertaan modal ke dalam suatu perusahaan pasangan usaha (investee company) untuk jangka waktu tertentu. Penyertaan modal dalam setiap perusahaan pasangan usaha bersifat sementara dan tidak dapat melebihi jangka waktu sepuluh tahun.

c. Perdagangan Surat Berharga

Perusahaan perdagangan surat berharga (securities company) adalah badan usaha yang melakukan kegiatan perdagangan surat berharga. d. Anjak Piutang

Perusahaan anjak piutang (factoring company) adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk pembelian atau pengalihan serta pengurusan piutang atau tagihan jangka pendek suatu perusahaan dari transaksi perdagangan dalam atau luar negeri.

33 Perusahaan kartu kredit (credit card company) adalah badan usaha yang melakukan kegiatan pembiayaan untuk membeli barang dan jasa dengan menggunakan kartu kredit. Pemegang kartu kredit adalah nasabah yang mendapat pembiayaan dari perusahaan kartu kredit

f. Pembiayaan Konsumen

Perusahaan pembiayaan konsumen (consumers finance company) adalah badan usaha yang melakukan kegiatan pembiayaan untuk pengadaan barang berdasarkan kebutuhan konsumen dengan sistem pembayaran angsuran atau berkala oleh konsumen.

Perusahaan pembiayaan dapat melakukan lebih dari satu kegiatan pembiayaan. Perusahaan pembiayaan dapat berbentuk Perseroan Terbatas (PT) atau koperasi. Perusahaan pembiayaan dilarang menarik dana secara langsung dari masyarakat dalam bentuk giro, deposito, tabungan dan Surat Sanggup Bayar (Promissory Note). Perusahaan pembiayaan hanya dapat menerbitkan Surat Sanggup Bayar sebagai jaminan atas hutang kepada bank yang menjadi krediturnya .

2.7 Penelitian Terdahulu

Penelitian mengenai faktor penyebab dari kredit macet perusahaan perbankan telah banyak dilakukan . Namun bagi perusahaan multifinance sendiri masih jarang . Beberapa penelitian banyak ditemukan di Indonesia dan negara lain sebagian besar mengenai penyebab terjadinya kredit macet pada perbankan. Beberapa penelitian terdahulu ini digunakan sebagai sumber dari penelitian ini ataupun sebagai bahan pendukung untuk melengkapi penelitian ini.

34 Debts In the city of Pontianak (Credit Assessment Kupeda At PT. Bank Main Branch West Kalimantan)”,Oktarizka,Puja.(2012) membahas faktor-faktor penyebab dari terjadinya kredit macet pada bank yang memberikan fasilitas kredit kepada nasabah. Berdasarkan penelitian yang dilakukan menghasilkan simpulan dari faktor penyebab dari kredit macet baik dari internal maupun eksternal perusahaan.