66 VI KERAGAAN PENYALURAN DANA PUAP

6.1. Keragaan Penyaluran Dana PUAP

Lembaga Keuangan Mikro Agrbisnis Syariah Subur Rejeki (LKMA-S Subur Rejeki) dalam pengelolaan dana BLM-PUAP memiliki fungsi dasar seperti bank. LKMA-S memberikan kemudahan bagi petani anggota Gapoktan untuk mengakses modal. Modal menurut Hernanto (1986) termasuk ke dalam unsur pokok usahatani disamping tanah, tenaga kerja, dan manajemen. Hal ini menunjukkan bahwa pemenuhan kebutuhan modal akan mempengaruhi terhadap usahatani yang dijalankan oleh petani.

LKMA-S Subur Rejeki dalam pengelolaan dana BLM-PUAP menerapkan pola pembiayaan berbasis syariah. Terdapat beberapa jenis model pembiayaan yang ditawarkan, seperti mudharabah, rahn dan murabahah. Pembiayaan dengan sistem bagi hasil dalam akad mudharabah sampai dengan saat ini belum bisa dijalankan secara langsung oleh LKMA-S dikarenakan adanya keterbatasan modal, dan sumber daya manusia yang dimiliki oleh LKMA-S. Adapun akad mudharabah telah satu kali dijalankan yaitu, antara perusahaan pupuk organik sebagai shahibul maal dengan petani sebagai mudharib. Lahan yang dikelola oleh petani anggota LKMA-S merupakan sawah hasil dari gadai petani nasabah lainnya. Dalam akad ini terjadi penyimpangan prosedur dimana perusahaan pupuk yang seharusnya menanggung biaya keseluruhan untuk kebutuhan petani yang bersangkutan, pada kenyataannya tidak mengganti biaya yang telah dikeluarkan oleh pihak LKMA-S dalam membiayai kebutuhan petani.

Model pembiayaan rahn atau gadai baru satu kali digunakan selama LKMA-S beroperasi. Dalam akad gadai yang dijalankan oleh LKMA-S dengan petani nasabah adalah petani yang mengajukan pinjaman kepada LKMA-S menggadaikan sawah milik petani yang bersangkutan, dan kemudian sawah tersebut dikelola oleh LKMA-S yang diserahkan pengelolaannya kepada petani yang dekat dengan LKMA-S.

Model pembiayaan dengan akad mudharabah, rahn, dan model pembiayaan lainnya tidak sering dijalankan dikarenakan ketersediaan modal tidak besar. Selain itu keterbatasan sumber daya manusia, merupakan salah satu alasan

67 akad seperti mudharabah dan akad yang menerapkan prinsip bagi hasil tidak sering dijalankan. Hal ini dikarenakan dalam akad tersebut sangat diperlukan pengawasan dengan intensitas tinggi untuk melihat kinerja usaha sehingga apabila usaha yang dijalankan petani mengalami kerugian dapat diketahui penyebabnya apakah dikarenakan kelalaian petani atau kerugian yang disebabkan risiko yang terjadi pada usaha yang bersangkutan. Hal ini penting karena dapat mempengaruhi perolehan bagi hasil bagi pihak LKMA-S. Pada akad dengan prinsip seperti ini sangat dibutuhkan pembinaan sebagai upaya untuk mengurangi risiko pembiayaan yang terjadi. Sampai saat ini yang menjadi fokus dari pengelolaan dana BLM-PUAP yang dijalankan oleh LKMA- adalah bertambah banyak petani anggota Gapoktan yang mendapatkan pembiayaan dari dana PUAP.

Selama lebih dari setahun LKMA-S telah beroperasi, model pembiayaan yang paling dominan digunakan adalah jual beli dengan pembayaran yang ditangguhkan atau yang dikenal dengan akad murabahah muajjal yang dicirikan dengan adanya penyerahan barang di awal akad dan pembayaran kemudian baik dalam bentuk angsuran maupun dalam bentuk lump sum (sekaligus). Murabahah merupakan akad jual beli barang dengan menyatakan harga perolehan dan keuntungan yang disepakati oleh pihak pembeli (petani) dan penjual (LKMA-S). Akad ini merupakan salah satu bentuk natural certainty contracts, karena dalam murabahah ditentukan berapa required rate of profit-nya (keuntungan yang ingin diperoleh). Pada praktiknya, sebagian besar akad murabahah yang dijalankan oleh LKMA-S merupakan akad murabahah yang menjadikan petani sebagai wakalah (wakil) seperti pada Gambar 2.

Dalam mengelola dana PUAP, LKMA-S mengadopsi Standar Operational Procedure Baitul Mal wa Tamwil (SOP BMT) yang meliputi kebijakan, skema

LKMA-S

Negosiasi dan persyaratan Akad Murabahah (uang tunai)

Petani Nasabah Bayar

68 kegiatan, dan formulir-formulir yang digunakan. Berdasarkan tujuan dari PUAP dan visi misi dari LKMA-S, penerapan SOP BMT dirasa belum tepat dikarenakan kemampuan manajerial dan ketersediaan pengelola LKMA-S belum cukup baik untuk menerapkan prosedur seperti BMT secara keseluruhan. Kemudahan akses petani terhadap pembiayaan harus dijadikan fokus utama bagi LKMA-S bersamaan dengan perbaikan dalam manajerial yang terus ditingkatkan.

Dalam penyaluran dana PUAP oleh LKMA-S diharapkan petani anggota Gapoktan mendapatkan kemudahan mengakses modal sehingga petani dapat lebih lancar dalam berproduksi. Ketepatan dalam penyaluran bagi petani akan berpengaruh terhadap usahatani yang dijalankan oleh petani, misalnya ketepatan dalam penyaluran dana bagi petani akan berpengaruh terhadap ketepatan petani dalam mulai berproduksi, pemupukan, pengobatan, dan tahapan usahatani lainnya yang membutuhkan modal. Pembiayaan yang dijalankan diharapkan dapat menjangkau semua petani yang tergabung dalam Gapoktan Subur Rejeki di Desa Sukaresmi dan penyalurannya dilakukan secara efektif. Dalam menganalisis keragaan yang dilakukan oleh pihak LKMA-S Subur Rejeki sebagai pengelola dana PUAP dan petani anggota Gapoktan sebagai nasabah LKMA-S didapat berdasarkan literatur-literatur yang ada dan juga wawancara dengan pihak LKMA-S yang bersangkutan. Bahan acuan yang digunakan dalam melihat keragaan penyaluran oleh LKMA-S telah mendukung pencapaian tujuan PUAP atau tidak adalah pedoman umum PUAP yang di dalamnya dipaparkan mengenai indikator keberhasilan dari program PUAP.

6.1.1. Keragaan Penyaluran Pembiayaan Menurut Kriteria LKMA-S

LKMA-S Subur Rejeki yang diamanahi sebagai unit usaha otonom Gapoktan Subur Rejeki dalam pengelolaan dana PUAP bagi para petani, menetapkan sejumlah persyaratan dan prosedur penyaluran yang harus dipenuhi oleh petani. Hal ini dilakukan agar dana PUAP tidak langsung habis seperti dana bantuan pemerintah lainnya yang tidak dikelola dengan baik sehingga hanya segelintir dari masyarakat yang mendapatkan manfaatnya. Persyaratan dan prosedur penyaluran pembiayaan yang harus dilalui petani, mulai dari tahapan pengajuan permohonan pembiayaan sampai dengan pelunasan pembiayaan. Keragaan penyaluran pembiayaan menurut pihak LKMA-S akan dianalisis dalam

69 beberapa kriteria yaitu realisasi pembiayaan, frekuensi pinjaman, jangkauan kredit, tunggakan pembiayaan dan pengembagan tabungan.

6.1.1.1. Realisasi Penyaluran

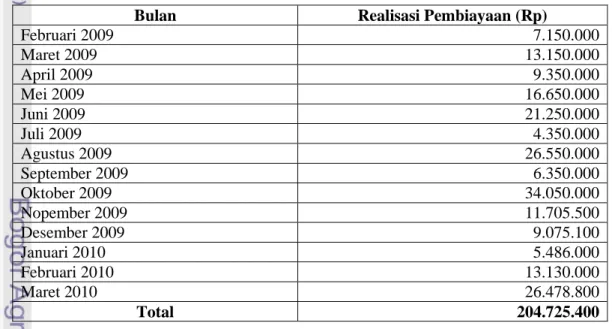

Pelaksanaan program Pengembangan Usaha Agribisnis Pedesaan (PUAP) di Desa Sukaresmi, Kecamatan Cisaat, Kabupaten Sukabumi dimulai dari akhir 2008 yang ditandai dengan lahirnya LKMA-S Subur Rejeki pada 28 Agustus 2008. Aliran dana PUAP sebesar Rp 100.000.000,00 dari pemerintah masuk ke rekening LKMA-S Subur Rejeki pada tanggal 18 Desember 2008. LKMA-S Subur Rejeki beroperasi mulai 7 Januari 2009 dengan realisasi pembiayaan PUAP kepada petani sejak 22 Januari 2009. Berdasarkan laporan keuangan bulanan yang diserahkan kepada PMT sampai dengan Maret 2010, LKMA-S telah merealisasikan pembiayaan kepada petani sebesar Rp 204.725.400,00. Sejumlah dana pembiayaan yang disalurkan tersebut sudah termasuk realisasi perguliran dari pembiayaan sebelumnya. Tabel 11 menyajikan perkembangan realisasi pembiayaan PUAP hingga Maret 2010.

Tabel 11. Realisasi Pembiayaan BLM-PUAP LKMA-S Subur Rejeki Februari 2009 – Maret 2010

Bulan Realisasi Pembiayaan (Rp)

Februari 2009 7.150.000 Maret 2009 13.150.000 April 2009 9.350.000 Mei 2009 16.650.000 Juni 2009 21.250.000 Juli 2009 4.350.000 Agustus 2009 26.550.000 September 2009 6.350.000 Oktober 2009 34.050.000 Nopember 2009 11.705.500 Desember 2009 9.075.100 Januari 2010 5.486.000 Februari 2010 13.130.000 Maret 2010 26.478.800 Total 204.725.400

Sumber: LKMA-S Subur Rejeki (diolah)

Tabel 11 menunjukkan bahwa pembiayaan yang diberikan oleh LKMA-S dilakukan setiap bulan. Hal ini dikarenakan ajuan pembiayaan tidak hanya berasal dari nasabah yang berprofesi sebagai petani. Cakupan usaha PUAP melingkupi

70 usaha berbasis pertanian memungkinkan pedagang yang menjual olahan makanan dari hasil pertanian juga dapat mengajukan pembiayaan. Selain itu, ajuan pembiayaan yang berasal dari petani juga tidak serempak dikarenakan terdapat petani yang mengajukan ketika di awal musim tanam, dan ada yang mengajukan di pertengahan musim tanam. Apabila ajuan pembiayaan yang diperbolehkan hanya dari nasabah yang merupakan petani dan dilakukan pada saat awal musim tanam, akan terlihat pola pembiayaan yang diberikan setiap musim tanam. LKMA-S sebaiknya dapat membantu memenuhi kebutuhan faktor produksi kepada petani sejak awal yaitu di awal musim tanam.

Keragaan penyaluran berdasarkan target dan realisasi pembiayaan yang disalurkan oleh LKMA-S mengindikasikan penyaluran yang dilakukan adalah baik. Hal ini ditunjukkan dengan jumlah pembiayaan yang disalurkan setiap bulannya bertambah. Jumlah penyaluran yang telah lebih dari dana awal PUAP yang diberikan oleh pemerintah yaitu sebesar Rp 204.725.400,00 menunjukkan telah terjadi perguliran dari dana awalan sebesar seratus juta tersebut. Hal ini menunjukkan bahwa LKMA-S telah mengarah terhadap perwujudan tujuan PUAP, dimana salah satu indikator keberhasilannya adalah tersalurkannya BLM-PUAP kepada petani.

6.1.1.2. Frekuensi Pembiayaan

Keragaan penyaluran dana PUAP dapat dilihat juga dari banyaknya transaksi pembiayaan yang diberikan oleh LKMA-S kepada para petani anggota Gapoktan. Tahapan yang dilalui oleh petani dalam hal penyaluran adalah mengisi formulir terlebih dahulu, melengkapi kebutuhan administrasi, serta sebelumnya telah memenuhi persyaratan dan prosedur yang berlaku. Pengajuan pembiayaan oleh petani biasanya dilakukan sebelum musim tanam selanjutnya atau sebelum tahapan pemupukan.

Berdasarkan hasil penelusuran di lapangan, pembiayaan diberikan tidak hanya kepada anggota Gapoktan Subur Rejeki saja. Masyarakat yang telah bergabung dengan LKMA-S yaitu dengan menabung di LKMA-S juga mendapatkan kesempatan untuk mendapatkan pembiayaan. Hal ini merupakan persyaratan yang telah ditetapkan LKMA-S dalam memberikan pembiayaan. Akan tetapi, apabila melihat kepada pedoman umum dari pengelolaan dana

BLM-71 PUAP dimana peruntukkan dari dana PUAP adalah Gapoktan yang di dalamnya termasuk buruh tani, petani pemilik, penggarap dan rumah tangga tani. Hal ini menjadi tidak sejalan dengan pedoman PUAP apabila pada pelaksanaannya terdapat nasabah LKMA-S yang tidak tergabung dengan Gapoktan dan tidak terkait dengan usaha yang berbasis pertanian baik on farm maupun off farm tetap diberikan pembiayaan.

Frekuensi pembiayaan PUAP selama setahun beroperasi dilakukan setiap kali ada permohonan pembiayaan, dikarenakan masa tanam dari usaha yang mendapatkan pembiayaan berbeda-beda. Petani hortikultura dalam mengajukan pembiayaan tidak secara serempak, karena tanaman yang diusahakan juga berbeda-beda antar petani, sama halnya dengan ajuan pembiayaan dari usaha berbasis pertanian yang tidak pasti waktu pengajuannya. Berbeda halnya dengan petani tanaman pangan (padi) yang hampir memiliki keseragaman dalam mengajukan pembiayaan dalam setiap kelompok taninya. Petani yang berada di wiayah sukaresmi tidak secara serempak dalam masa tanamnya, dikarenakan masa tanam dilakukan secara berurutan mulai dari petani di wilayah atas (Subur Rejeki I, Subur Rejeki II, Barokah) kemudian ke petani di wilayah bawah (Subur Rejeki III, dan Subur Rejeki IV). Frekuensi pembiayaan yang diberikan oleh LKMA-S Subur Rejeki mulai dari Februari 2009 sampai dengan Maret 2010 ditunjukkan pada Tabel 12.

Keragaan penyaluran berdasarkan kriteria frekuensi pinjaman mengindikasikan penyaluraan dana telah mendukung pencapaian tujuan PUAP yaitu meningkatnya jumlah petani, buruh tani dan rumah tangga tani yang mendapatkan bantuan modal usaha. Pada Tabel 12 ditunjukkan frekuensi pembiayaan sampai dengan Maret 2010 bertambah walaupun tidak memiliki kecenderungan setiap bulannya meningkat. Salah satu hal yang menyebabkan frekuensi pembiayaan yang semakin bertambah adalah sosialisasi pembiayaan oleh LKMA-S semakin tersebar kepada anggota LKMA-S yang sebelumnya belum mendapatkan maupun yang belum bergabung menjadi anggota LKMA-S. Banyak dari pembiayaan yang diberikan oleh LKMA-S ditujukan untuk orang yang sama dengan syarat pembiayaan sebelumnya telah lunas.

72 Tabel 12. Frekuensi Pembiayaan yang Disalurkan LKMA-S Subur Rejeki

Februari 2009 – Maret 2010 Bulan Frekuensi Pembiayaan Presentase Pertumbuhan jumlah pembiayaan (%) Februari 2009 11 - Maret 2009 15 36,36 April 2009 13 -13,33 Mei 2009 24 84,62 Juni 2009 24 0,00 Juli 2009 5 -79,17 Agustus 2009 34 580,00 September 2009 9 -73,53 Oktober 2009 27 200,00 Nopember 2009 33 22,22 Desember 2009 28 -15,15 Januari 2010 11 -60,71 Februari 2010 17 54,55 Maret 2010 4 -76,47 Total 255

Sumber: LKMA-S Subur Rejeki (2010), diolah

Hal lain yang mendorong jumlah anggota LKMA-S yang merupakan petani anggota Gapoktan mengajukan pembiayaan adalah adanya perubahan sistem dalam akad pembiayaan yang digunakan dimana akad murabahah yang berlaku adalah akad jual beli dengan dimana barang yang diperjualbelikan telah disediakan oleh pihak LKMA-S. Sistem ini telah diterapkan pada beberapa kelompok tani. Berbeda dengan beberapa bulan sebelumnya dimana petani dijadikan sebagai wakalah (wakil) dalam akad tersebut. Akad murabahah seperti ini belum bisa diterapkan pada semua kelompok tani dikarenakan tingkat kesiapan dari setiap kelompok tani yang berbeda-beda dimana. Kelompok tani yang telah menerapkan akad murabahah dengan penyediaan barang yang sesuai dengan pengajuan petani adalah kelompok tani Subur Rejeki II dan Barokah. Koordinasi petani anggota dalam kelompok tani ini lebih mudah, dan pengelolaan oleh pengurus dalam kelompok tani tersebut sudah cukup baik.

Bentuk pengajuan kebutuhan usahatani secara berkelompok merupakan langkah yang tepat dalam menyalurkan pembiayaan selain dari jumlah penerima dana PUAP lebih banyak, selain itu keterbatasan sumber daya manusia pengelola dana PUAP dalam menjangkau keseluruhan kelompok tani dapat sedikit terbantu

73 dengan adanya koordinasi dengan perwakilan kelompok tani. Dengan penerapan koordinasi dalam Gapoktan seperti ini dapat membantu dalam mewujudkan beberapa tujuan PUAP yaitu, memberdayakan kelembagaan petani dan ekonomi perdesaan untuk pengembangan kegiatan usaha agribisnis, meningkatkan fungsi kelembagaan ekonomi petani menjadi jejaring atau mitra lembaga keuangan dalam rangka akses ke permodalan. Oleh karena itu, diperlukan pembinaan terhadap petani anggota di setiap kelompok tani, yang nantinya ketika kelompok tani tersebut berkoordinasi dengan kelompok tani lainnya menjadi lebih mudah. 6.1.1.3. Jangkauan Pembiayaan

Berdasarkan Keputusan Menteri Pertanian mengenai PUAP Keputusan Menteri Pertanian (KEPMENTAN) Nomor 545/Kpts/OT.160/9/2007.2. PUAP merupakan bentuk fasilitasi bantuan modal usaha untuk petani anggota, baik petani pemilik, petani penggarap, buruh tani maupun rumah tangga tani. Bidang usaha yang menjadi sasaran dari pembiayaan PUAP ini adalah usahatani tanaman pangan, hortikultura, peternakan, dan usaha yang berbasis pertanian.

Berdasarkan realisasi pembiayaan yang diberikan oleh LKMA-S sampai dengan Maret 2010, tanaman pangan merupakan usaha yang paling besar mendapatkan pembiayaan yaitu sebesar Rp 74.591.600,00. Usaha berbasis pertanian merupakan bidang usaha ke-2 terbesar yang mendapatkan pembiayaan yaitu sebesar Rp 73.180.000,00. Bidang usaha selanjutnya yang mendapatkan pembiayaan adalah peternakan dan hortikultura secara berturut-turut sebesar Rp 30.823.800,00 dan 26.130.000,00. Melihat jangkauan PUAP yang beragam, dapat menunjukkan indikator fleksibilitas skim pembiayaan yang diprogramkan oleh pemerintah. Setelah melihat realisasi dari usaha yang mendapatkan pembiayaan dari LKMA-S menunjukkan bahwa LKMA-S juga memiliki fleksibitas dalam memberikan pembiayaan. Realisasi penyaluran dana PUAP berdasarkan bidang usaha sampai dengan Maret 2010 ditunjukkan pada Tabel 13.

Keragaan penyaluran berdasarkan bidang usaha yang mendapatkan pembiayaan dapat menunjukkan bahwa LKMA-S memiliki fleksibilitas usaha yang baik yaitu dengan beragamnya usaha yang mendapat pembiayaan, dan dari setiap bidang usaha mendapat pengalokasian. Akan tetapi, sebagai upaya pencapaian tujuan PUAP yaitu mengurangi kemiskinan dan pengangguran melalui

74 penumbuhan dan pengembangan kegiatan usaha agribisnis di perdesaan sesuai dengan potensi wilayah, sebaiknya ada bidang usaha yang menjadi fokus untuk dikembangkan sesuai dengan potensi wilayah Sukaresmi.

Tabel 13. Rekapitulasi Realisasi Penyaluran Dana PUAP Berdasarkan Bidang Usaha di LKMA-S Subur Rejeki Februari 2009 sampaiMaret 2010

No. Bidang Usaha Jumlah Realisasi (Rp)

1. Tanaman pangan 74.591.600

2. Hortikultura 26.130.000

3. Peternakan 30.823.800

4. usaha berbasis pertanian 73.180.000

Jumlah Total 204.725.400

Sumber: LKMA-S Subur Rejeki (2010), diolah

Berdasarkan hasil penelitian dan wawancara yang dilakukan baik dengan pihak pengelola LKMA-S dan petani, kode produksi dari laporan keuangan ini tidak sepenuhnya akurat. Terdapat petani yang bidang usahanya adalah tanaman pangan, pada laporan keuangan dicantumkan sebagai nasabah dengan bidang usaha lain seperti hortikultura atau usaha berbasis pertanian. Pemanfaatan yang dilakukan oleh nasabah tidak sepenuhnya digunakan untuk bidang usaha sesuai dengan pengajuan pembiayaan. Secara keseluruhan akad yang digunakan adalah akad murabahah yang pada dasarnya merupakan akad jual beli dimana pihak bank atau lembaga keuangan menyediakan barang spesifik sesuai dengan yang diinginkan oleh pembeli baik dari segi kualitas maupun kuantitas. Akan tetapi, sebagian besar praktik dari akad murabahah yang dilakukan oleh LKMA-S masih menjadikan nasabah sebagai wakalah. Hal ini menjadikan praktik pembiayaan dengan pola pembiayaan syariah tidak terdiferensiasi dengan pola pembiayaan konvensional. Menurut Suprayogi (2010), produk-produk perbankan syariah yang dikembangkan saat ini masih merupakan imitasi produk-produk bank konvensional, sehingga belum menunjukkan keunggulan kompetitif bank syariah dibandingkan dengan bank konvensional1.

Akad murabahah dengan penyediaan barang yang sesuai dengan ajuan petani nasabah baru dilakukan di dua kelompok tani yaitu Subur Rejeki II dan

1 Suprayogi N. April 2010. Membangun Keunggulan Kompetitif Bank Syariah. Sharing. 40.

75 Barokah sejak awal 2010. Oleh karena itu, apabila akad yang digunakan oleh LKMA-S dalam memberikan adalah murabahah, sebaiknya LKMA-S berupaya untuk memenuhi kebutuhan nasabah atau bekerja sama dengan pihak yang menyediakan barang yang dibutuhkan oleh nasabah. Hal ini dapat mengurangi tingkat penyimpangan pemanfaatan yang dilakukan oleh nasabah terhadap pembiayaan yang didapatkan.

6.1.1.4. Tunggakan Pembiayaan

Tunggakan pembiayaan merupakan salah satu hal yang sangat penting dalam menentukan efektivitas penyaluran kredit. Realisasi kredit yang sesuai dengan yang diharapkan, frekuensi pinjaman nasabah yang semakin meningkat, pada akhirnya performance pengembalian pembiayaan menjadi hal yang paling menentukan berhasilnya suatu program pembiayaan. Pihak perbankan pada umumnya, termasuk LKMA-S yang memiliki fungsi dasar seperti bank melihat penyaluran pembiayaan dapat dikatakan efektif apabila hingga tahap pengembalian kredit berjalan lancar tanpa tunggakan. Besarnya realisasi pengembalian dari penyaluran pembiayaan yang dilakukan oleh LKMA-S ditunjukkan pada Tabel 14.

Tabel 14. Realisasi Pengembalian Dana PUAP di LKMA-S Subur Rejeki Februari 2009 – Maret 2010

Sumber : LKMA-S Subur Rejeki (2010), diolah

Bulan Realisasi (Rp) Realisasi

Pengembalian (Rp) Tunggakan (Rp) Februari 7.150.000 6.700.000 450.000 Maret 13.150.000 8.673.000 4.477.000 April 9.350.000 9.230.000 120.000 Mei 16.650.000 14.091.000 2.559.000 Juni 21.250.000 11.495.000 9.755.000 Juli 4.350.000 3.402.500 947.500 Agustus 26.550.000 20.805.000 5.745.000 September 6.350.000 6.050.000 300.000 Oktober 34.050.000 20.508.000 13.542.000 Nopember 11.705.500 6.869.500 4.836.000 Desember 9.075.100 2.794.000 6.281.100 Januari 5.486.000 1.505.000 3.981.000 Februari 13.130.000 1.200.000 11.930.000 Maret 26.478.800 - 26.478.800 Jumlah 204.725.400 113.323.000 91.402.400

76 Adanya tunggakan menunjukkan dalam penyaluran PUAP oleh LKMA-S menunjukkan pengelolaan pembiayaan belum baik. Realiasasi pengembalian dari nasabah LKMA-S adalah sebesar Rp 113.323.000,00 dari pembiayaan yang telah disalurkan sebesar Rp 204.725.400,00. Jumlah tunggakan pembiayaan selama lebih dari satu tahun beroperasi yaitu mulai dari Februari 2009 sampai dengan Maret 2010 sebesar Rp 91.402.400 atau 44,65 persen dari jumlah total pembiayaan yang telah disalurkan. Tunggakan bagi lembaga keuangan menurut Rivai dan Veithzal (2008) disebut sebagai risiko pembiayaan. Risiko pembiayaan terjadi ketika debitur tidak mampu mengembalikan pembiayaannya, karena gagalnya usaha nasabah tersebut atau sejak semula telah membuat deviasi yang tajam berupa tidak lengkapnya data nasabah, kemudian tidak pula diikuti monitoring dan supervisi yang terus-menerus.

Berdasarkan hasil wawancara dengan pihak LKMA-S, banyak dari nasabah yang mendapatkan pembiayaan dari LKMA-S tidak dilakukan survey terlebih dahulu. Banyak dari nasabah yang diberikan pembiayaan atas dasar rekomendasi orang yang dapat dipercaya oleh LKMA-S seperti tokoh masyarakat setempat yang memberikan jaminan bahwa orang yang mengajukan pembiayaan dapat dipercaya. Pada praktiknya, pihak yang telah dijamin oleh tokoh masyarakat setempat masih banyak yang menunggak. Kurangnya ketelitian LKMA-S dalam melihat karakter nasabah menjadi salah satu faktor yang menyebabkan terjadinya tunggakan. Karakter dari pihak yang akan diberikan pembiayaan merupakan prinsip pembiayaan yang perlu mendapatkan perhatian oleh Account Officer. Berdasarkan Rivai dan Veithzal (2008), apabila prinsip character tidak terpenuhi, maka prinsip lainnya tidak berarti atau dengan kata lain permohonannya harus ditolak. Oleh karena itu, untuk mengurangi jumlah tunggakan dari pembiayaan yang disalurkan, LKMA-S perlu lebih teliti dalam melihat karakter nasabah.

Faktor lainnya yang menyebabkan terjadinya tunggakan pembiayaan adalah penagihan yang tidak dilakukan secara rutin. Penagihan beberapa bulan terakhir tidak dilakukan secara rutin dikarenakan adanya kejenuhan dari pihak pengelola LKMA-S. Kejenuhan ini dikarenakan jangkauan wilayah petani nasabah yang jaraknya jauh dari kantor membutuhkan biaya akomodasi dimana pemenuhan kebutuhan akomodasi tidak sepenuhnya terpenuhi dari anggaran

77 LKMA-S. Selain itu, pihak LKMA-S mengakui bahwa seringkali ketika melakukan penagihan, petani nasabah tidak berada di rumah. Oleh karena itu, LKMA-S telah menerapkan pada beberapa kelompok tani yaitu Barokah dan Subur Rejeki II, penagihan dilakukan kepada ketua kelompok tani. Hal ini selain memudahkan bagi pihak LKMA-S juga memudahkan bagi petani nasabah, sehingga jarak tempuh petani dalam pengembalian pembiayaan juga lebih dekat.

Dalam upaya untuk meningkatkan realisasi pengembalian dari pembiayaan yang telah disalurkan dapat dilakukan dengan cara menunjuk perwakilan dari setiap kelompok tani yang bertugas sebagai kolektor (penagih). Pihak yang bertugas sebagai kolektor diberikan insentif berupa fee yang besarnya tergantung dari realisasi pengembalian yang dapat ditagih. Selama ini, pihak yang bertugas sebagai kolektor di beberapa kelompok tani tidak diberikan fee. Hal ini menjadikan kolektor tersebut tidak melakukan penagihan kepada nasabah melainkan menunggu nasabah tersebut menyetorkan pengembalian kepada pihak kolektor. Dengan pemberlakuan fee bagi kolektor, diharapkan dapat meningkatkan realisasi pengembalian dana PUAP yang telah disalurkan.

6.1.1.5. Pengembangan Tabungan

Pengembangan tabungan dijadikan salah satu kriteria dalam melihat keragaan penyaluran atas dasar salah satu tujuan PUAP yaitu memberdayakan kelembagaan petani dan ekonomi perdesaan untuk pengembangan kegiatan usaha agribisnis. Pengembangan tabungan dapat menjadi salah satu upaya untuk menghimpun uang yang nantinya dapat dikelola oleh LKMA-S dengan tujuan kepentingan bersama. Pengembangan tabungan diharapkan semakin meningkat seiring dengan meningkatnya pembiayaan yang diberikan. Dalam persyaratan dan prosedur pembiayaan yang harus dipenuhi oleh petani nasabah salah satunya adalah jumlah tabungan yang harus dimiliki oleh petani nasabah di LKMA-S kurang lebih sebesar 30 persen dari jumlah pembiayaan yang diterima oleh petani tersebut. Budaya menabung digalakkan oleh pihak LKMA-S kepada petani. Hal ini agar meringankan bagi petani sehingga apabila pada saat waktu pembayaran atau jangka waktu pembayaran telah habis dan petani tidak dapat melakukan pengembalian secara penuh, maka pihak LKMA-S dapat memotong tabungan petani nasabah sebesar jumlah pembiayaan yang belum dikembalikan.

78 Sejak awal tahun 2010, penagihan tabungan tidak dilakukan secara rutin lagi oleh pihak LKMA-S. Penagihan yang pada awalnya dilakukan kepada petani setiap satu mingu sekali berubah menjadi satu bulan sekali dan ditujukan kepada kolektor dari setiap kelompok tani bukan petani secara individu. Hal ini banyak dikeluhkan oleh beberapa petani dikarenakan uang yang telah disisihkan untuk menabung ke LKMA-S, pada akhirnya terpakai untuk kebutuhan rumah tangga. Hal ini menjadi salah satu penyebab terjadinya tunggakan pengembalian pembiayaan.

Uang tabungan yang dihimpun oleh LKMA-S memiliki kecenderungan berkurang beberapa bulan belakang ini di antaranya dikarenakan pihak pengelola LKMA-S mengembalikan uang tabungan kepada penabung. LKMA-S mengembalikan uang tabungan kepada penabung dikarenakan pihak pengelola LKMA-S sudah memiliki pekerjaan sehingga tidak lagi bisa menangani dalam pengelolaannya. Selain itu, karena banyaknya petani yang menunggak dalam melunasi utangnya yaitu dengan memilih memotongnya dari tabungan. Oleh karena itu, ketika banyak dari petani yang tidak lagi mengajukan pembiayaan, sisa uang dalam tabungan petani tersebut sudah sedikit.

6.1.2. Keragaan Penyaluran Pembiayaan Menurut Kriteria Petani Nasabah

Penilaian keragaan penyaluran pembiayaan menurut kriteria petani penerima PUAP dilakukan dengan cara masing-masing responden dimintai jawabannya atas faktor-faktor yang membangun keragaan dari pembiayaan yang dikelola oleh LKMA-S. Adapun faktor-faktor tersebut terdiri dari persyaratan awal, prosedur realisasi, lama realisasi, biaya administrasi, marjin keuntungan, jarak/ lokasi kantor, serta pembinaan dan pengawasan.

6.1.2.1. Persyaratan Awal

Dalam mengajukan permohonan pembiayaan PUAP, petani anggota Gapoktan harus memenuhi syarat tertentu. Petani anggota harus telah menjadi anggota LKMA-S minimal 2 bulan atau merupakan anggota Gapoktan, memiliki / melunasi simpanan pokok dan wajib sampai bulan atau waktu meminjam, memiliki simpanan kurang lebih 30 persen dari pembiayaan, mengisi

lampiran-79 lampiran permohonan pembiayaan, menyertakan foto kopi KTP (Suami, istri) dan kartu keluarga, persetujuan suami atau istri bagi yang telah menikah, atau orang tua bagi yang belum menikah (usia di atas 17 tahun), serta rekomendasi dari ketua tim pengarah desa, penyuluh pendamping, atau Gapoktan. Persyaratan mengenai persetujuan suami-istri dapat ditunjukkan dengan menyertakan foto kopi KTP pasangan.

Pada kenyataannya, responden yang tidak menyertakan foto kopi kartu keluarga, foto kopi pasangan, serta surat persetujuan suami isteri tetap diberikan pembiayaan. Berdasarkan hasil wawancara dengan pihak LKMA-S, petani anggota yang diberikan pembiayaan adalah petani yang merupakan anggota Gapoktan, menyertakan foto kopi KTP diri, mengisi formulir aplikasi, dan mendapatkan rekomendasi baik dari ketua kelompok tani, PPL, LKMA-S, dan Gapoktan. Selain itu, untuk realisasi pembiayaan lebih dari satu kali tidak lagi diminta oleh pihak LKMA-S persyaratan awal secara lengkap. Adapun persyaratan yang diminta untuk realisasi pembiayaan selanjutnya adalah telah melunasi pembiayaan yang sebelumnya, dan mengisi formulir pengajuan. Keragaan pembiayaan berdasarkan kriteria persyaratan awal ditunjukkan pada Tabel 15.

Tabel 15. Kriteria Jumlah Persyaratan Awal Pembiayaan PUAP di LKMA-S Subur Rejeki Musim Tanam Kemarau 2009

Persyaratan Terpenuhi Jumlah Responden Persentase (%)

8 Syarat 14 53,85

7 Syarat 7 26,92

6 Syarat 4 15,38

≤ 6 Syarat 1 3,85

Total 26 100

Berdasarkan Tabel 15, dapat dilihat bahwa hasil dari 26 responden yang dimintai jawabannya mengenai fakstor persyaratan awal yang dapat dipenuhi oleh petani nasabah menunjukkan sebesar 53,85 persen atau sebanyak 14 orang dari jumlah keseluruhan petani responden penerima PUAP dapat memenuhi 8 syarat atau keseluruhan persyaratan yang telah ditentukan, sebesar 26,92 persen dari jumlah responden penerima PUAP dapat memenuhi 7 syarat, sebesar 15,38 persen

80 responden penerima PUAP dapat memenuhi 6 syarat, dan sisanya sebesar 3,85 persen hanya mampu memenuhi 5 syarat.

Berdasarkan keragaan pembiayaan kriteria persyaratan awal dapat dikatakan bahwa persyaratan yang ditetapkan dapat dipenuhi oleh sebagian besar dari petani responden. Hal ini ditunjukkan dengan lebih dari 50 persen petani responden dapat memenuhi persyaratan awal yang ditetapkan oleh LKMA-S. Tidak terpenuhinya beberapa persyaratan tidak mempengaruhi terhadap diberikan atau tidak pembiayaan kepada petani anggota. Hal ini menunjukkan bahwa LKMA-S sebaiknya merumuskan sejumlah persyaratan yang memang krusial sekaligus tidak menyulitkan petani anggota dalam mengakses pembiayaan. Persyaratan yang ditetapkan diharapkan dapat menggambarkan karakter dari petani yang bersangkutan agar tidak menimbulkan deviasi ketika telah diberikan pembiyaan. Karakter dari pihak yang akan diberikan pembiayaan merupakan prinsip pembiayaan yang perlu mendapatkan perhatian oleh Account Officer. Berdasarkan Rivai dan Veithzal (2008), apabila prinsip character tidak terpenuhi, maka prinsip lainnya tidak berarti atau dengan kata lain permohonannya harus ditolak.

Dari persyaratan yang telah ditetapkan oleh LKMA-S, pada dasarnya bukan merupakan persyaratan yang sulit untuk dipenuhi oleh petani anggota. Akan tetapi, dengan sejumlah persyaratan yang ada jangan sampai menyulitkan dan membuat enggan mengajukan pembiayaan bagi pihak petani. Berdasarkan wawancara dengan petani yang tidak menerima PUAP, sejumlah persyaratan yang ditetapkan oleh LKMA-S menjadi salah satu alasan untuk tidak melakukan pengajuan pembiayaan.

6.1.2.2. Prosedur Realisasi Pembiayaan

Dalam proses pengajuan permohonan pembiayaan ada tahapan-tahapan prosedur yang harus dilalui oleh petani nasabah. Tahapan tersebut dimulai dari pengambilan formulir yang kemudian dapat dibawa pulang ke rumah untuk diisi atau diisi langsung di kantor LKMA-S jika persyaratan yang dibutuhkan tersedia. Petani yang bertempat tinggal jauh dari lokasi kantor LKMA-S, pengambilan formulir aplikasi diambil di masing-masing ketua kelompok tani. Setelah formulir aplikasi diisi, kemudian diserahkan kepada pihak LKMA-S. Tahapan selanjutnya

81 adalah wawancara yang dilakukan oleh pihak LKMA-S kepada petani untuk menanyakan besarnya pembiayaan yang dibutuhkan oleh petani. Selain itu, petani ditanyakan kesediaannya untuk dilakukan survey. Survey dilakukan untuk realisasi kredit yang pertama kali. Survey dilakukan oleh pihak PPL atau pengelola LKMA-S untuk memperkirakan apakah pengajuan pembiayaan oleh petani nasabah terlalu besar atau kecil. Pada realisasi pembiayaan yang kedua, petani tidak lagi disurvey melainkan hanya dilakukan wawancara oleh pihak LKMA-S untuk menanyakan berapa besar kebutuhan petani yang kemudian sebagai bahan pertimbangan besarnya pembiayaan yang diberikan. Tahapan selanjutnya setelah survey atau wawancara dilakukan adalah musyawarah yang dilakukan oleh pihak LKMA-S baik yang melibatkan keseluruhan pihak mulai dari perwakilan Gapoktan, PPL, maupun diputuskan secara langsung oleh pihak pengelola LKMA-S. Setelah itu dilakukan pencairan pembiayaan kepada pihak petani.

Evaluasi mengenai keragaan pembiayaan yang dilakukan untuk prosedur pembiayaan adalah dengan cara membandingkan prosedur yang telah dilewati responden dengan ketentuan yang diterapkan oleh LKMA-S. Hasil evaluasi keragaan prosedur pembiayaan dapat dilihat pada Tabel 16.

Tabel 16. Keragaan Prosedur Pembiayaan PUAP di LKMA-S Subur Rejeki Musim Tanam Kemarau 2009

Tahapan Prosedur Terlewati Jumlah Responden Presentase (%)

5 Tahapan 19 73

4 Tahapan 6 23

3 Tahapan 1 4

Total 26 100

Berdasarkan Tabel 16, dapat dilihat bahwa sebagian besar petani responden penerima PUAP yaitu sebesar 73 persen atau 19 orang menyatakan telah melewati lima tahapan mulai dari pengisian formulir, wawancara mengenai kebutuhan pembiayaan, survey, musyawarah, dan tahapan terakhir adalah pencairan. Petani responden yang melewati kelima tahapan realisasi pembiayaan merupakan petani yang menerima pembiayaan untuk pertama kali. Sebesar 23 persen atau 6 orang petani responden menyatakan mereka telah melewati 4 tahap

82 dari 5 tahapan, serta sisanya sebesar 4 persen atau 1 orang menyatakan telah melewati 3 tahapan dari 5 tahapan.

Kurangnya satu sampai dua tahapan yang tidak dilewati oleh penerima pembiayaan adalah seperti tidak mengisi formulir aplikasi, atau tidak dilakukan survey. Pengisian formulir aplikasi penting untuk dilakukan karena akan memudahkan pihak LKMA-S mengetahui rancangan pemanfaatan dari pembiayaan yang diajukan oleh petani. Sampai dengan musim kemarau 2009, sebagian besar akad yang digunakan dalam menyalurkan pembiayaan adalah murabahah dengan menjadikan petani sebagai wakalah. Hal yang menjadi salah satu pembeda antara pembiayaan yang berbasis syariah dan konvensional adalah adanya aset riil. Ketika pada saat akad dilangsungkan tidak diketahui secara rinci mengenai pemanfaatan dari pembiayaan yang diberikan maka dikhawatirkan adanya taghrir (ketidakjelasan). Dalam akad murabahah, yang menjadi salah satu syarat dari berlangsungnya akad adalah kejelasan akan sifat dari barang yang diperjualbelikan. Selain itu, sebagai salah satu indikator keberhasilan output PUAP adalah tersalurkannya BLM – PUAP kepada petani, buruh tani dan rumah tangga tani miskin dalam melakukan usaha produktif pertanian, sehingga harus dipastikan bahwa penggunaaan pembiayaan oleh petani digunakan untuk usaha produktif. Oleh karena itu, menjadi sangat penting dari tahapan pengisian formulir aplikasi pengajuan pembiayaan yang di dalamnya tercantum dengan jelas besarnya pembiayaan yang diberikan beserta pemanfaatan dari pembiayaannya secara rinci.

Tahapan survey sebaiknya tetap dilaksanakan di setiap realisasi pembiayaan. Hal ini dikarenakan adanya kemungkinan pemanfaatan dari pembiayaan yang diberikan berbeda penggunaanya dengan realisasi pembiayaan yang sebelumnya. Selain itu, survey dapat membantu pengelola LKMA-S memperhitungkan besarnya kebutuhan yang sebenarnya dibutuhkan oleh petani. 6.1.2.3. Biaya Marjin

Akad yang digunakan oleh pihak petani dengan pihak LKMA-S terkait dengan pembiayaan bagi petani menggunakan akad murabahah. Dalam akad murabahah ditentukan marjin (keuntungan) yang disepakati oleh pihak petani dengan LKMA-S. Kesepakatan antara kedua pihak tersebut menjadikan alasan

83 adanya perbedaan biaya marjin yang harus dibayarkan oleh petani kepada pihak LKMA-S. Dalam pola syariah kesepakatan antara pihak yang menjalankan suatu akad menjadi rukun dari akad tersebut. Biaya marjin yang disepakati oleh petani responden penerima PUAP dengan pihak LKMA-S untuk pembiayaan pada musim tanam kemarau 2009 ditunjukkan pada Tabel 17.

Tabel 17. Biaya Marjin yang Disepakati Petani Penerima PUAP dengan Pihak LKMA-S Musim Tanam Kemarau 2009

Biaya Marjin/bulan (%) Jumlah Responden (Orang) Presentase (%) 1,01- 3 % 1 53,85 3,01-6 % 14 30,77 6,01-9 % 7 11,54 > 9 % 4 3,85 Total 26 100

Sebesar 53,85 persen dari jumlah petani responden penerima PUAP, marjin keuntungan yang disepakati dengan pihak LKMA-S adalah berkisar antara 1,01 persen hingga 3 persen. Sebesar 30,77 persen dari jumlah petani responden penerima PUAP memiliki kesepakatan dengan LKMA-S mengenai marjin keuntungan adalah 3,01 persen hingga 6 persen, sebesar 11,54 persen memiliki kesepakatan mengenai marjin keuntungan berkiasar 6,01 persen hingga 9 persen, dan sisanya sebesar 3,85 persen dari jumlah petani responden memiliki kesepakatan mengenai marjin keuntungan lebih dari 9 persen.

Berdasarkan wawancara dengan pihak LKMA-S, pada dasarnya pihak LKMA-S memiliki standar marjin keuntungan ketika dilaksanakannya akad adalah sebesar 2,5 persen per bulannya. Adapun ketika petani memberikan penawaran lebih besar dari penawaran LKMA-S dikarenakan keikhlasan dari pihak petani itu sendiri.

6.1.2.4. Realisasi Pembiayaan

Pengajuan pembiayaan oleh petani responden pada umumnya dilakukan pada saat petani tersebut membutuhkan bantuan dalam pemenuhan kebutuhan modal produksinya seperti untuk pembelian pupuk atau pada saat sebelum produksi selanjutnya dilakukan. Oleh karena itu, seberapa lama realisasi kredit dilaksanakan akan sangat berpengaruh terhadap usaha yang dijalankan petani

84 mengingat dalam usahatani ketepatan waktu dalam tahapan usahatani memiliki pengaruh terhadap usahatani yang dijalankan oleh petani, misalnya ketepatan dalam pemberian pupuk, penyemprotan, dsb.

Realisasi pembiayaan oleh LKMA-S dapat dilakukan pada hari yang bersamaan dengan pengajuan permohonan pembiayaan, atau beberapa hari setelahnya. Berdasarkan hasil wawancara dengan LKMA-S, realisasi pembiayaan dilakukan selambat-lambatnya adalah 3 hari. Pada kenyataannya, terdapat realisasi pembiayaan yang dilakukan lebih dari 3 hari. Adapun realisasi pembiayaan dari petani responden penerima PUAP selengkapnya ditunjukkan pada Tabel 18.

Pada Tabel 18 ditunjukkan sebesar 46,16 persen dari petani responden penerima PUAP menjawab mengenai berapa lama realisasi pembiayaan adalah selama satu minggu atau tujuh hari, sebesar 19,23 persen menjawab selama 2 hari, 19,23 persen menjawab tiga hari, dan sisanya sebesar 15,38 persen menjawab selama satu hari. Adapun penyerahan dana pembiayaan ada yang dilakukan dengan cara mengambil di kantor LKMA maupun pihak LKMA yang menyerahkan secara langsung ke pihak petani. Dengan melihat keragaan pembiayaan dengan kriteria realisasi pembiayaan dapat dikatakan cukup efektif, karena masih banyak petani yang realisasi pembiayaannya lebih dari 3 hari. Selain itu, berdasarkan penuturan dari petani yang realisasi pembiayaannya lebih dari 3 hari yaitu yang mencapai 7 hari, menyatakan bahwa realisasi pembiayaan yang dilakukan terlalu lama.

Tabel 18. LamaRealisasi Pembiayaan PUAP di LKMA-S Subur Rejeki Musim Tanam Kemarau 2009

Realisasi Pembiayaan (hari) Jumlah Responden (Orang) Presentase (%) 1 4 15,38 2 5 19,23 3 5 19,23 >3 12 46,16 Total 26 100

Perbedaan waktu yang diperlukan dalam realisasi pembiayaan disebabkan beberapa hal seperti, tempat tinggal petani responden penerima PUAP yang jauh dari lokasi kantor atau tempat tinggal dari pihak pengelola, keterbatasan jumlah

85 pengelola yang bertugas di lapangan sehingga tidak dapat menjangkau tempat tinggal petani yang yang jauh dari lokasi kantor pengelola. Realisasi pembiayaan bagi petani yang bertempat tinggal jauh dari lokasi kantor, realisasi pembiayaan dilakukan dengan menyerahkan bantuan pembiayaan baik berupa uang tunai maupun barang kebutuhan kepada ketua kelompok tani atau kolektor pada kelompok tani tersebut. kelompok tani yang dimaksud adalah Subur Rejeki II, Subur Rejeki III dan Barokah. Akan tetapi, hal ini tidak menutup kemungkinan apabila petani mengunjungi kantor LKMA secara langsung.

LKMA-S sebaiknya lebih tepat waktu dalam melakukan pencairan pembiayaan mengingat pesaing lembaga keuangan non formal di Desa Sukaresmi seperti bank keliling maupun tengkulak. Pihak-pihak tersebut dalam memberikan dana pinjaman tidak mengharuskan menyertakan persyaratan pada saat pengajuan seperti yang ditetapkan oleh LKMA-S.

6.1.2.5. Biaya Administrasi

Biaya administrasi merupakan biaya yang dikeluarkan oleh petani yang digunakan mulai dari proses pengajuan sampai dengan realisasi pembiayaan. Biaya administrasi yang dikeluarkan oleh petani digunakan untuk materai, foto kopi kertas aplikasi pengajuan. Standar yang ditetapkan oleh LKMA-S untuk besaran biaya administrasi adalah 1 persen dari jumlah pembiayaan yang diberikan. Adapun biaya administrasi yang dikeluarkan oleh petani responden penerima PUAP ditunjukkan pada Tabel 19.

Tabel 19. Biaya Administrasi PUAP di LKMA-S Subur Rejeki Musim Tanam Kemarau 2009

Biaya Administrasi (%) Jumlah Responden

(Orang) Presentase (%) 0 5 19,23 0,1 – 1 14 53,85 1,1- 2 3 11,54 2,1- 3 3 11,54 >3 1 3,85 Total 26 100

Pada Tabel 19 ditunjukkan bahwa sebesar 53,85 persen dari petani responden penerima PUAP menjawab mengenai besarnya biaya administrasi yang dibayar kepada pihak LKMA-S adalah berkisar antara 0,1 persen hingga 1 persen

86 dari jumlah pembiayaan yang diberikan. Sebesar 19,23 persen dari petani responden penerima PUAP tidak dibebankan biaya administrasi, sebesar 11,54 persen dibebankan biaya administrasi berkisar antara 1,1 persen hingga 2 persen, sebesar 11,54 persen dibebankan biaya administrasi berkisar 2,1 persen hingga 3 persen, dan sisanya sebesar 3,85 persen dibebankan biaya administrasi lebih besar dari 3 persen. Berdasarkan wawancara yang dilakukan dengan petani responden penerima PUAP, sebesar 92,3 persen menyatakan puas terhadap biaya administrasi yang dibebankan, sebesar 3,8 persen menyatakan sangat puas, dan sisanya sebesar 3,8 persen menyatakan tidak puas.

6.1.2.6. Pelayanan dan Pembinaan Pihak LKMA-S

Pelayanan dan pembinaan merupakan suatu upaya untuk mengurangi atau menutupi kekurangan dari kegiatan pembiayaan. Dengan adanya pengawasan dan pembinaan diharapkan kemungkinan-kemungkinan terjadinya penyimpangan yang dilakukan oleh petani nasabah dapat berkurang. Berdasarkan tanggapan responden atas pengawasan dan pembinaan yang dilakukan oleh LKMA-S masih dirasakan kurang. Banyak dari petani yang belum pernah mengikuti pembinaan yang dilakukan oleh LKMA-S. Adapun tanggapan petani nasabah mengenai pelayanan dan pembinaan yang dilakukan oleh LKMA-S ditunjukkan pada Tabel 20.

Tabel 20. Tanggapan Petani Penerima PUAP Terhadap Pelayanan dan Pembinaan LKMA-S Pada Musim Tanam Kemarau 2009 Bentuk Pelayanan dan

Pembinaan Jumlah (Orang) Persentase (%)

Sosialisasi 1 3,85

Pelatihan Teknik Budidaya 9 34,62

Konsultasi 3 11,54

Pelatihan Teknik Budidaya dan Konsultasi

3

11,54

Tidak mengikuti 10 38,46

Total 26 100

Berdasarkan keragaan pembiayaan pada aspek pelayanan dan pembinaan LKMA-S ditunjukkan jumlah petani responden yang menerima pelayanan dan pembinaan dari LKMA-S telah melebihi dari 50 persen jumlah responden. LKMA-S sebaiknya lebih melakukan sosialisasi terhadap petani, karena masih

87 banyak petani yang belum mengetahui tentang adanya penyediaan bantuan modal oleh LKMA-S bagi petani Desa Sukaresmi. Selain itu, masih banyak petani yang belum mengetahui mengenai PUAP itu sendiri. Oleh karena itu, kegiatan bersama Gapoktan diharapkan dapat ditingkatkan lagi.

Berdasarkan analisis keragaan penyaluran dana PUAP baik dari penilaian pihak LKMA-S maupun pihak petani nasabah menunjukkan pengelolaan dana PUAP yang dikelola LKMA-S memerlukan banyak perbaikan. Dari akad yang digunakan masih didominasi dengan akad murabahah dimana pada akad ini menerapkan fixed returns. Pertanian menghasilkan produksi yang berfluktuasi, maka dari itu dengan penerapan akad murabahah pada keseluruhan penyaluran dana PUAP yang dijalankan dinilai belum tepat. Banyak penelitian yang menunjukkan bahwa pembiayaan syariah adalah relevan untuk digunakan dalam pengembangan sector agribisnis. Akan tetapi, dalam penelitian tersebut yang dianggap merupakan alternatif strategis dalam pembiayaan sector agribisnis adalah pembiayaan system syariah dengan prinsip mudharabah dan musyarakah (Ashari & Saptana 2005).

Terdapat akad yang khusus dilakukan untuk pembiayaan pada sektor pertanian yaitu Ba’i Al Salam. Salam merupakan sebuah teknik/kontrak dimana penjual produk pertanian (petani) dapat menjual produk pertaniannya pada awal musim tanam dan kemudian mengirimkan hasil produknya kepada pembeli di masa yang akan datang, pembeli melakukan pembayaran di muka (Karim, 2007). Hal tersebut dilakukan untuk memenuhi kebutuhan petani, dimana membutuhkan modal ketika diawal musim tanam. Pada pembiayaan yang menggunakan akad salam maka banyak syarat yang perlu dipenuhi yaitu pembiayaan harus dibayar dimuka dengan sekaligus dan komoditi yang diminta harus jelas dan mendetil kuantitas dan kualitasnya agar tidak menimbulkan konflik dimasa yang akan datang ketika panen. Penerapan Ba’i Al Salam dirasa tepat untuk diterapkan mengingat terdapat unit usaha pemasaran hasil produksi yang dijalankan oleh LKMA-S dimana pada seat panen membeli sebagian hasil produksi dari petani anggota Gapoktan. Unit usaha tersebut tetap dapat dijalankan sekaligus sebagai suatu langkah pembiayaan petani yaitu dengan penerapan pola Salam dimana pada saat awal musim tanam pihak LKMA-S melakukan akad yaitu membeli

88 sejumlah hasil produksi petani, dan pada saat musim panen petani menyerahkan sejumlah hasil produksi yang telah dipesan oleh pihak LKMA-S pada saat akad. Banyak pihak yang menilai bahwa akad salam sama dengan sistem ijon. Akan tetapi, pada salam telah ditentukan secara pasti kualitas dan kuantitas dari barang yang diperjualbelikan. Gulaid (1995) memaparkan mengenai beberapa aplikasi dalam pertanian yang dapat diterapkan seperti pembiayaan dengan pola musharaka, termasuk berbagai macam bentuk akad di dalamnya, murabahah, dan salam.

Penyaluran dana PUAP oleh LKMA-S dapat dianggap telah berhasil apabila mengacu pada indikator keberhasilan program PUAP yaitu tersalurkannya BLM-PUAP pada petani. Akan tetapi, dilihat dari pemanfaatan petani dimana dana pembiayaan yang diterima oleh petani tidak secara keseluruhan dialokasikan untuk usahatani. Hal ini menunjukkan diperlukan pengawasan dan pembinaan yang dijalankan oleh LKMA-S. Jumlah tunggakan yang cukup besar mengindikasikan bahwa pengawasan dan pembinaan memang perlu dilakukan.

Perbaikan LKMA-S yang dilakukan secara terpisah tidak akan mempengaruhi banyak terhadap keberhasilan program PUAP apabila tidak diiringi dengan perbaikan pada Gapoktan Subur Rejeki sendiri. Berdasarkan hasil penelusuran lapangan, banyak dari petani di wilayah Sukaresmi yang tidak mengetahui keberadaan Gapoktan maupun kelompok tani. Selain itu, permasalahan yang dihadapi oleh petani anggota Gapoktan Subur Rejeki tidak hanya terkait dengan permodalan. Berdasarkan wawancara yang dilakukan, sebesar 30 persen dari petani responden non penerima PUAP menuturkan alasan tidak mengajukan pembiayaan salah satunya adalah masih terpenuhinya modal oleh pribadi (Tabel 21).

89 Tabel 21. Alasan Petani Responden Non Penerima PUAP Tidak Mengajukan

Pembiayaan Pada Musim Tanam Kemarau 2009

Alasan Jumlah (Orang) Presentase (%)

Prosedur yang berbelit-belit 2 6,67

lahan garapan sedikit 1 3,33

Modal masih bisa terpenuhi 9 30,00

Ada tengkulak 1 3,33

Takut terpakai (uang) 1 3,33

Takut tidak bisa mengembalikan

8 26,67

Tidak ingin punya hutang 1 3,33

Tidak tahu mengenai PUAP 7 23,33

Total 30 100

PUAP sebagai program yang bertujuan untuk memberdayakan kelembagaan petani dan ekonomi perdesaan untuk pengembangan kegiatan usaha agribisnis dapat menjadi acuan bagi LKMA-S dan Gapoktan sendiri bahwa program PUAP tidak semata-mata fokus dalam pembiayaan modal bagi petani, pembinaan bagi petani serta pengembangan usaha agribisnis seperti pemasaran atau pengolahan hasil produksi juga perlu mendapatkan perhatian. Adapun ketidaktahuan mengenai adanya program PUAP bagi petani anggota non penerima PUAP dapat disebabkan oleh dua hal yaitu sosialisasi PUAP oleh LKMA-S dan Gapoktan yang tidak mencakup seluruh petani anggota Gapoktan atau petani anggota yang bersangkutan tidak aktif dalam kegiatan Gapoktan.

Dalam pengelolaan PUAP diperlukan partisipasi aktif dari anggota Gapoktan. Hal yang menjadi fokus dari PUAP selain dari penyediaan modal bagi petani juga penguatan organisasi tani yaitu Gapoktan. Selain itu, yang menjadi kekurangan dalam pengelolaan dana PUAP pada Gapoktan Subur Rejeki adalah tidak adanya penyuluh lapangan harian yang bertugas. Dalam pedoman umum PUAP disebutkan bahwa untuk mencapai hasil yang maksimal dalam pelaksanaan PUAP, Gapoktan didampingi oleh tenaga Penyuluh Pendamping dan Penyelia Mitra Tani.

90 Dalam rancangan pengelolaan dana PUAP, sebaiknya dialokasikan dana khusus untuk penguatan kelembagaan seperti dana untuk pelatihan dan pembinaan. Berdasarkan hasil wawancara baik dengan petani responden penerima PUAP maupun non penerima PUAP, banyak dari petani yang mengharapkan pembinaan dari pihak Gapoktan. Rasa kebersamaan antar petani dalam Gapoktan dan perbaikan dalam tubuh kepengurusan Gapoktan menjadi langkah awal yang sebaiknya dilakukan demi tercapainya tujuan PUAP.