ABSTRACT

Local Government Original Revenue is source of local revenue that can be used by each region for implement administration and regional development. Local Original Receipt can be obtained from taxes and levies. The purpose of this study is to determine the effect of the receipt advertisement tax and street lighting tax on local original revenue of Cimahi City both partially and simultaneously. This study uses the method of hypothesis testing. Data are taken from the report of local original revenue realization of Cimahi City in 2008-2012. Data are analyzed using method of multiple linear regression analysis. The result of this research shows that the advertisement tax and street lighting tax have a significant influence original revenue of Cimahi City both partially and on simultaneously

ABSTRAK

Pendapatan Asli Daerah (PAD) merupakan sumber pendapatan daerah yang dapat di gunakan oleh masing-masing daerah untuk melaksanakan seluruh kegiatan pemerintahan dan pembangunan daerah. Pendapatan Asli Daerah (PAD) dapat diperoleh dari penerimaan pajak dan retribusi. Tujuan penelitian ini adalah untuk mengetahui pengaruh penerimaan pajak reklame dan pajak penerangan jalan terhadap pendapatan asli daerah Kota Cimahi baik secara parsial maupun simultan. Penelitian ini menggunakan metode pengujian hipotesis. Data di ambil dari laporan realisasi pendapatan asli daerah Kota Cimahi tahun 2008-2012. Data di analisis menggunakan metode analisis regresi berganda. Hasil dari penelitian menunjukkan bahwa pajak reklame dan pajak penerangan jalan berpengaruh secara signifikan terhadap pendapatan asli daerah Kota Cimahi baik secara parsial maupun simultan.

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PENGESAHAN... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI... iii

KATA PENGANTAR... iv

ABSTRACT... vii

ABSTRAK... viii

DAFTAR ISI... ix

DAFTAR GAMBAR ... xv

DAFTAR TABEL... xvi

BAB I PENDAHULUAN... 1

1.1 Latar Belakang... 1

1.2 Identifikasi Masalah... 9

1.3 Maksud dan Tujuan Penelitian... 10

1.4 Kegunaan Penelitian... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS... 12

2.1 Kajian Pustaka... 12

2.1.1 Dasar-Dasar Perpajakan... 12

2.1.1.2 Ciri-ciri Pajak... 14

2.1.1.3 Fungsi Pajak... 16

2.1.1.4 Jenis Pajak... 17

2.1.1.5 Dasar Hukum Pajak... 19

2.1.1.6 Teori yang Mendukung Pemungutan Pajak... 21

2.1.1.7 Tata CaraPemungutan Pajak... 23

2.1.1.8 Syarat Pemungutan Pajak... 26

2.1.1.9 Tarif Pajak... 30

2.1.1.10 Timbul dan berakhirnya Hutang Pajak... 32

2.1.2 Pajak Daerah... 35

2.1.2.1 Pengertian Pajak Daerah... 35

2.1.2.2 Sumber-Sumber Penerimaan Pajak Daerah... 35

2.1.2.3 Jenis Pajak Daerah... 37

2.1.2.4 Masa Pajak Daerah... 39

2.1.2.5 Mekanisme Pemungutan Pajak Daerah... 40

2.1.2.6 Cara Paerhitungan Pajak Daerah... 41

2.1.2.7 Biaya Pemungutan Pajak Daerah... 45

2.1.2.8 Retribusi Daerah... 47

2.1.3 Pajak Reklame dan Pajak Penerangan Jalan... 49

2.1.3.1 Pajak Reklame... 49

2.1.3.1.1Pengertian Pajak Reklame... 49

2.1.3.1.2Objek Pajak Reklame... 50

2.1.3.1.3Subjek Pajak Reklame... 52

xi

2.1.3.1.5Dasar Pengenaan Pajak Reklame... 54

2.1.3.1.6Tarif Pajak Reklame... 55

2.1.3.1.7Perhitungan Nilai Sewa Reklame... 55

2.1.3.2 Pajak Penerangan Jalan... 56

2.1.3.2.1Pengertian Pajak Penerangan Jalan... 56

2.1.3.2.2Objek Pajak Penerangan Jalan... 56

2.1.3.2.3Subjek dan Wajib Pajak Penerangan Jalan... 57

2.1.3.2.4Dasar Pengenaan Pajak Penerangan Jalan 57 2.1.3.2.5Tata Cara Perhitungan Dan Penetapan Pajak Penerangan Jalan... 58

2.1.3.2.6Masa Pajak Penerangan Jalan... 59

2.1.4 Pendapatan Asli Daerah (PAD... 59

2.1.4.1 Pengertian Pendapatan Asli Daerah... 59

2.1.4.2 Sumber-Sumber Pendapatan Asli Daerah... 60

2.1.4.3 Lain-Lain Pendapatan Asli Daerah yang Sah... 60

2.1.4.4 Upaya Peningkatan Pendapatan Asli Daerah... 61

2.1.4.5 Peranan Pendapatan Asli Daerah... 63

2.2 Kerangka Pemikiran... 63

2.3 Pengembangan Hipotesis... 68

BAB III METODE PENELITIAN ... 69

3.1 Objek Penelitian... 69

3.1.2 Visi Dan Misi Dinas Pendapatan Kota Cimahi... 72

3.1.2.1 Visi Dinas Pendapatan Kota Cimahi... 72

3.1.2.2 Misi Dinas Pendapatan Kota Cimahi... 73

3.1.3 Rencana Strategis Dinas Pendapatan Daerah Kota Cimahi... 73

3.1.4 Kedudukan, Tugas Pokok, dan Fungsi Dinas Pendapatan Kota Cimahi... 77

3.1.4.1 Kedudukan Dinas Pendapatan Daerah Kota Cimahi... 77

3.1.4.2 Tugas Pokok Dinas Pendapatan Daerah Kota Cimahi... 78

3.1.4.3 Fungsi Dinas Pendapatan Daerah Kota Cimahi.... 78

3.1.5 Tujuan Dan Sasaran Dinas Pendapatan Kota Cimahi... 79

3.1.6 Struktur Organisasi dan Uraian Tugas Dinas Pendapatan Kota Cimahi... 80

3.2 Metode Penelitian... 87

3.2.1 Definisi Operasionalisasi Variabel... 88

3.2.2 Populasi dan Sampel... 89

3.2.3 Teknik Pengumpulan Data... 89

3.2.4 Analisis Data... 90

3.2.4.1 Uji Asumsi Klasik... 92

3.2.4.2 Uji Normalitas... 92

3.2.4.3 Uji Heteroskedastisitas... 93

3.2.4.4 Uji Autokorelasi... 94

xiii

3.2.4.6 Pengujian Koefisien Regresi Secara Simultan... 96

3.2.4.7 Pengujian Koefisien Regresi Secara Parsial... 97

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 98

4.1 Tata Cara Pemungutan Pajak Reklame... 98

4.2 Tata Cara Pemungutan Pajak Penerangan Jalan... 100

4.3 Hasil Penelitian... 103

4.4 Pembahasan ... 107

4.4.1 Uji Asumsi Klasik... 107

4.4.1.1 Uji Normalitas... 108

4.4.1.2 Uji Multikolinieritas... 109

4.4.1.3 Uji Autokorelasi... 110

4.4.1.4 Uji Heteroskedastisitas... 111

4.4.2 Persamaan Metode Regresi... 112

4.4.2.1 Pengujian Koefisien Regresi Secara Parsial... 114

4.4.2.1.1Pengaruh Penerimaan Pajak Reklame Terhadap PAD... 114

4.4.2.1.2Pengaruh Penerimaan Pajak Penerangan Jalan Terhadap PAD... 115

4.4.2.1.3Pengujian Koefisien Regresi Secara Simultan... 116

4.4.2.2 Koefisien Korelasi Parsial... 117

4.4.2.3 Koefisien Determinasi Simultan... 119

5.1 Simpulan... 121

5.2 Saran... 122

DAFTAR PUSTAKA... 124

xv

DAFTAR GAMBAR

Halaman

Gambar 1 Kerangka Pemikiran... 68

DAFTAR TABEL

Halaman

Tabel I Penerimaan Dalam Negeri Pada Tahun 2005-2010...2

Tabel II Tarif Pajak ...31

Tabel III Tarif Dasar Pengenaan Pada Ketinggian Reklame ...55

Tabel IV Penerimaan Pajak Reklame, Pajak Penerangan Jalan dan Pendapatan Asli Daerah Di Kota Cimahi Tahun 2008-2012...103

Tabel V Uji Normalitas ...109

Tabel VI Uji Multikolinearitas ...110

Tabel VII Uji Autokolerasi ...111

Tabel VIII Uji Heterokedastisitas ...112

Tabel IX Koefisien Regresi ...112

Tabel X Pengujian Koefisien Regresi ...117

Tabel XI Koefisien Korelasi Parsial Variabel X1, X2 dan Y...118

BAB I

PENDAHULUAN

1.1 Latar Belakang

Di dalam upaya pelaksanaan pembangunan nasional, hal yang paling penting

adalah ketersediaan dana oleh suatu negara yang diperlukan untuk pembiayaan

pengeluaran pemerintah dengan tujuan meningkatkan kesejahteraan rakyat. Salah

satu sumber dana yang dapat diperoleh yaitu penerimaan atas pemungutan pajak

yang dikelola suatu negara. Pajak merupakan salah satu sumber penerimaan utama

bagi sebuah negara yang dibayar oleh masyarakat dan sebagai iuran pemungutan

yang dapat dipaksakan oleh pemerintah berdasarkan ketentuan peraturan

perundang-undangan perpajakan serta sebagai perwujudan peran serta masyarakat atau wajib

pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakan

yang diperlukan untuk pembiayaan negara dan pembangunan nasional. Oleh sebab

itu pemungutan yang dilakukan atas pengenaan pajak perlu dikelola dan ditingkatkan

agar pembangunan nasional dapat direalisasikan dengan kemampuan sendiri yang

memadai berdasarkan prinsip kemandirian.

Dalam suatu negara yang menganut sistem mekanisme pasar, seperti di

Indonesia. Penerimaan pajak memberikan kontribusi terbesar dalam pemasukan

negara Indonesia, sehingga jumlah diperoleh pemerintah dalam jangka waktu

tertentu akan berdampak langsung pada proses pelaksanaan pembangunan nasional

dan terbukti menjadi salah satu sumber utama dalam anggaran pendapatan serta

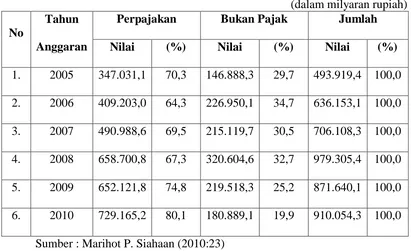

Hal ini dapat dilihat pada Tabel I yang menggambarkan perbedaan jumlah

penerimaan negara yang bersumber dari sektor perpajakan dan sektor bukan

perpajakan.

Perpajakan Bukan Pajak Jumlah

Nilai (%) Nilai (%) Nilai (%)

Sumber : Marihot P. Siahaan (2010:23)

Berdasarkan tabel I di atas dapat dilihat bahwa dalam jangka waktu 6 tahun

yakni dari tahun 2005-2010 penerimaan yang bersumber dari dalam negeri yang

memberikan kontribusi tertinggi dengan jumlah penerimaan yang meningkat setiap

tahunnya berasal dari sektor perpajakan. Sedangkan jumlah penerimaan yang

bersumber dari sektor lain di luar perpajakan hanya memberikan kontribusi kecil

dibandingkan dengan sektor perpajakan, namun tetap memiliki peran di dalam

meningkatkan pembangunan nasional. Seiring dengan perkembangan waktu di era

globalisasi, perubahan yang terjadi memberikan efek modernisasi di bidang

teknologi, informasi dan komunikasi serta transportasi bagi kehidupan manusia di

BAB I PENDAHULUAN 3

Pemerintah Indonesia dalam memahami masalah tersebut, mengambil

keputusan untuk menjalankan sistem otonomi daerah dengan upaya merealisasikan

pembangunan nasional yang adil dan merata. Keputusan memberikan dampak

terhadap perubahan paradigma atas penyelenggaraan pemerintah daerah dimana

kekuasaan pada awalnya bersifat sentralistik diubah menjadi desentralistik. Dengan

perubahan sistem menjadi desentralistik, pemerintah pusat hanya berperan untuk

mengawasi, memantau, dan mengevaluasi terhadap kebijakan serta pelaksanaan yang

diterapkan oleh masing-masing daerah. Suatu daerah otonom menurut

Undang-Undang Nomor 32 Tahun 2004 merupakan suatu kesatuan masyarakat hukum yang

mempunyai batas-batas wilayah yang berwenang mengatur urusan pemerintahan dan

kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi

masyarakat dalam sistem Negara Kesatuan Republik Indonesia.

Esensi kebijakan otonomi daerah yang bergulir saat ini telah menempatkan

Kabupaten dan Kota sebagai titik berat otonomi yang telah membawa perubahan di

dalam pelaksanaan pemerintah daerah. Undang-Undang yang mengatur mengenai

kebijakan pemungutan pajak daerah terus mengalami perubahan, yang pada awalnya

berdasarkan pada Undang-Undang Nomor 25 Tahun 1999 tentang Otonomi Daerah,

menjadi Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah, yang diberlakukan secara resmi pada tanggal 1 Januari 2010 dimana daerah

dapat berkreasi dalam mencari sumber penerimaan yang dapat membiayai

pengeluaran pemerintahannya dalam rangka menyelenggarakan pembangunan

nasional secara utuh.

Perubahan berbagai kebijakan nasional membawa harapan besar bagi daerah

merata sangat diperlukan kewenangan serta kemampuan untuk menggali dan

memperoleh sumber-sumber keuangan yang berpotensial agar dapat menjalankan

fungsinya secara efektif dan efisien baik di dalam bidang pemerintahan maupun

pelayanan umum kepada masyarakatnya. Pemerintah daerah di dalam menerapkan

sistem otonomi pemerintahannya harus berlandaskan pada Undang-Undang Nomor

33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Pemerintah

Daerah serta berdasar pada Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah, yang menjelaskan bahwa otonomi daerah merupakan hak,

wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri

urusan pemerintahan serta kepentingan masyarakat setempat sesuai dengan peraturan

perundang-undangan.

Untuk merealisasikan pembangunan daerah, maka diperlukan sumber dana

yang potensial yang berasal dari Pendapatan Asli Daerah. Pendapatan Asli Daerah

(PAD) merupakan bagian penting di dalam kegiatan pembangunan dan menjadi salah

satu indikator penting untuk menilai tingkat kemandirian keuangan suatu pemerintah

daerah. Semakin tinggi penerimaan Pendapatan Asli Daerah (PAD) dalam Anggaran

Pendapatan dan Belanja Daerah (APBD), mencerminkan keberhasilan usaha atau

tingkat kemampuan daerah di dalam pembiayaan dan penyelenggaraan pembangunan

nasional serta pemerintahannya. Berdasarkan Undang-Undang Nomor 5 Tahun 1974

tentang Pokok-Pokok Pemerintah Daerah yang telah disempurnakan menjadi

Undang-Undang Pasal 79 Tahun 1999, menyatakan bahwa Pendapatan Asli Daerah

(PAD) merupakan sumber keuangan yang potensial dan digolongkan menjadi 4

(empat) kelompok penghasilan, antara lain :

BAB I PENDAHULUAN 5

2. Hasil Retribusi Daerah.

3. Hasil Perusahaan Daerah.

4. Lain-Lain Hasil Usaha Yang Sah.

Dari keempat sumber Pendapatan Asli Daerah (PAD) tersebut penerimaan

yang diperoleh dari sektor Pajak Daerah dan Retribusi Daerah merupakan sumber

keuangan yang memberikan kontribusi paling besar upaya untuk menutupi

pembiayaan penyelenggaraan pemerintah daerah yang pelaksanaannya dilakukan

secara luas, nyata dan bertanggung jawab, hal ini berlandaskan pada kajian yang

dilakukan secara yuridis menurut Undang-Undang Nomor 32 Pasal 158 Tahun 2004

tentang Pemungutan Pajak Daerah dan Retribusi Daerah dikenakan harus sesuai

dengan peraturan perundang-undangan yang pelaksanaannya diatur lebih lanjut

melalui Peraturan Daerah (PERDA). Oleh karena itu suatu daerah memiliki

kewenangan untuk menerapkan jenis pajak daerah yang akan dikelola sesuai dengan

peraturan perundang-undangan dan diterapkan pada peraturan daerah. Hal tersebut

diupayakan dapat memaksimalkan perolehan pajak dan retribusi daerah secara

konseptual di dalam peningkatan Pendapatan Asli Daerah.

Pemungutan pajak daerah dilakukan berdasarkan Undang-Undang Republik

Indonesia Nomor 28 Tahun 2009, tentang Pendapatan Asli Daerah (PAD) yang

bersumber dari penerimaan pajak dan retribusi daerah yang terbagi menjadi 2 (dua)

golongan. Pertama, mengakui adanya 5 (lima) Pajak Provinsi, antara lain : Pajak

Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar

Kendaraan Bermotor, Pajak Air Permukaan, dan Pajak Rokok. Serta 11 (sebelas)

jenis Pajak Kabupaten atau Kota, yang terdiri dari : Pajak Hotel, Pajak Restoran,

Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet,

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, dan Bea Perolehan Hak atas

Tanah dan Bangunan.

Kota Cimahi merupakan salah satu kota yang semula berstatus administratif

mengharuskan daerahnya untuk mengatur dan mengelola urusan rumah tangga secara

mandiri, hal tersebut di atur berdasarkan Undang-Undang Nomor 32 Tahun 2004

tentang Pemerintahan Daerah yang mengamanatkan otonomi daerah. Setelah

statusnya berubah menjadi pemerintahan daerah, Kota Cimahi terus berkembang dan

mengalami peningkatan secara positif pada laju perekonomian daerahnya. Hal ini

terbukti dengan banyaknya pembangunan dalam kota, berupa sarana dan prasarana

maupun berbagai fasilitas umum lainnya dalam upaya meningkatkan kesejahteraan

masyarakat. Pada dasarnya pembangunan daerah tidak terlepas dari besar-kecilnya

pendapatan asli daerah, salah satu sumber penerimaan yang mempengaruhi

peningkatan terhadap pendapatan asli daerah di Kota Cimahi berasal dari penerimaan

pajak daerah yang dikelola oleh Dinas Pendapatan Daerah Kota Cimahi

(DISPENDA).

Kendati cukup beragam jenis pajak daerah yang dikelola oleh Pemerintah

Kota Cimahi, selaku Dinas Pendapatan Daerah (Dispenda) Kota Cimahi yang

memiliki peran utama di dalam melaksanakan sebagian urusan rumah tangga daerah

khususnya di bidang pendapatan memberikan perhatian khusus terhadap penerimaan

atas pemungutan pajak reklame karena dinilai mampu memberikan kontribusi besar

untuk meningkatkan pendapatan asli daerah. Berdasarkan rekapitulasi yang

dilakukan terhadap seluruh penerimaan pajak daerah yang dikelola, pajak reklame

BAB I PENDAHULUAN 7

ini memiliki potensi yang cukup besar, hal tersebut dilihat dari jumlah reklame yang

terpasang di sepanjang jalan Kota Cimahi, baik dalam bentuk poster, spanduk,

baligo, billboard raksasa dan lain sebagainya, inilah yang menjadikan dasar

dikenakannya pajak reklame, pernyataan ini dikutip dari sumber Majalah Pikiran

Rakyat. Komponen pajak daerah yang juga menjadi perhatian Dispenda Kota Cimahi

adalah pajak penerangan jalan yang diketahui merupakan sumber pendapatan

terbesar dibandingkan jenis pajak lain karena memberikan sumbangan dan kontribusi

terbesar pada akumulasi penerimaan seluruh pajak daerah, akan tetapi penerimaan

pajak penerangan jalan tersebut tidak dikelola sepenuhnya oleh pihak Dispenda Kota

Cimahi melainkan dikelola oleh pihak PLN yang kemudian dipungut oleh Dispenda

Kota Cimahi sesuai ketentuan yang berlaku.

Pernyataan lain yang menjelaskan tentang penerimaan atas pemungutan pajak

penerangan jalan juga diperoleh dari Kepala Bidang Pengendalian Pendapatan

(DISPENDA) Kota Cimahi Budi Raharja yang dikutip dalam Pikiran Rakyat

(http://www.pikiran-rakyat.com/node/149345) yang menyatakan bahwa : “Pajak

penerangan jalan hingga saat ini masih menjadi sumber pendapatan terbesar

dibandingkan jenis pajak daerah lainnya. Pada 2010 lalu, realisasi pajak penerangan

Kota Cimahi mencapai Rp 15,84 miliar atau 109,83 persen dari target yang

ditetapkan sebesar Rp 14,42 miliar. Hingga akhir mei 2011, pajak penerangan jalan

juga sudah terealisasi 37,8 persen, pajak restoran 52,28 persen, pajak hiburan 53,87

persen, pajak reklame 68,91 persen, pajak parkir 80,97 persen, pajak air bawah tanah

(ABT) 42,72 persen, dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

34,78 persen”. Di dalam mewujudkan pembangunan daerahnya, pemerintah Kota

pemungutan pajak daerah secara keseluruhan. Penetapan target tersebut digunakan

sebagai tolak ukur dan batas kesatuan yang telah ditetapkan pemerintah Kota Cimahi

agar dapat direalisasikan.

Penelitian ini mengacu pada penelitian yang sebelumnya pernah dilakukan

oleh Yolanda Avrilia, 2009 dengan judul “Pengaruh Efektivitas Pemungutan Pajak

Reklame Terhadap Tingkat Kemandirian Keuangan Daerah (Studi Kasus Pada

Pemerintah Kota Cimahi tahun 2004-2008)”. Hasilnya dikatakan bahwa efektivitas

pemungutan pajak reklame dapat meningkatkan tingkat kemandirian keuangan pada

pemerintah daerah khususnya pemerintah Kota Cimahi. Dalam hal penelitian lain

mengenai pajak penerangan jalan yang dilakukan oleh Ismartani, 2003 dengan judul

“Faktor-Faktor yang Mempengaruhi Penerimaan Pajak Penerangan Jalan di DKI

Jakarta”, dengan hasil penelitiaan bahwa meskipun efektivitas dan efisensi pajak

penerangan jalan menunjukkan hasil yang baik, namun ada kesenjangan antara

potensi dan realisasi penerimaannya serta variabel jumlah pelangggan, pertumbuhan

ekonomi, pendapatan per kapita dan tarif dasar listrik berpengaruh positif dan

signifikan terhadap penerimaan pajak penerangan jalan. Selain itu dengan topik yang

sama penelitian juga dilakukan oleh Mutiawati Syahriatun, 2008 dengan judul

“Pengaruh Pajak Reklame Tehadap Pendapatan Asli Daerah Provinsi DKI Jakarta”,

hasil penelitian yang dilakukan diketahui bahwa pajak reklame memiliki hubungan

yang kuat dan positif terhadap pendapatan asli daerah Provinsi DKI Jakarta.

Berdasarkan uraian dan latar belakang tersebut, peneliti tertarik untuk

melakukan penelitian lebih lanjut mengenai pengaruh penerimaan pajak reklame dan

pajak penerangan jalan terhadap pendapatan asli daerah. Terdapat beberapa faktor

BAB I PENDAHULUAN 9

subjek yang diteliti, penelitian ini dilakukan di Kota Cimahi sedangkan penelitian

sebelumnya berada di DKI Jakarta, perbedaan lain juga terdapat pada objek

penelitian yang pernah dilakukan lebih berfokus untuk menguji seberapa efektif

penerimaan pajak tersebut di antara pajak reklame maupun pajak penerangan jalan

terhadap kemandirian keuangan pemerintah daerah, sedangkan penelitian ini dibuat

dengan menggabungkan kedua objek pajak daerah dengan upaya mengetahui

persentase perbandingan besarnya nilai pengaruh yang ditimbulkan oleh masing-

masing pajak daerah tersebut, serta perbedaan lain terdapat pada periode waktu yang

dilakukan oleh sebelumnya yakni tahun 2004-2009 sedangkan penelitian ini diambil

dari tahun 2008-2012. Oleh karena itu penulis bermaksud melakukan penelitian

dengan judul : “Pengaruh Penerimaan Pajak Reklame dan Pajak Penerangan Jalan Terhadap Pendapatan Asli Daerah Kota Cimahi (Studi Pada Dinas

Pendapatan Daerah Kota Cimahi)”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, identifikasi masalah

dalam penelitian ini adalah :

1. Apakah penerimaan pajak reklame dan pajak penerangan jalan berpengaruh

terhadap pendapatan asli daerah Kota Cimahi secara parsial?

2. Apakah penerimaan pajak reklame dan pajak penerangan jalan berpengaruh

terhadap pendapatan asli daerah Kota Cimahi secara simultan?

3. Seberapa besar pengaruh penerimaan pajak reklame dan pajak penerangan

4. Seberapa besar pengaruh penerimaan pajak reklame dan pajak penerangan

jalan terhadap pendapatan asli daerah Kota Cimahi secara simultan?

1.3 Maksud dan Tujuan Penelitian

Adapun maksud dan tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh penerimaan pajak reklame dan pajak penerangan

jalan terhadap pendapatan asli daerah Kota Cimahi secara parsial.

2. Untuk mengetahui pengaruh penerimaan pajak reklame dan pajak penerangan

jalan terhadap pendapatan asli daerah Kota Cimahi secara simultan.

3. Untuk mengetahui seberapa besar pengaruh penerimaan pajak reklame dan

pajak penerangan jalan terhadap pendapatan asli daerah Kota Cimahi secara

parsial.

4. Untuk mengetahui seberapa besar pengaruh penerimaan pajak reklame dan

pajak penerangan jalan terhadap pendapatan asli daerah Kota Cimahi secara

simultan.

1.4 Kegunaan Penelitian

Penelitian yang dilakukan oleh penulis diharapkan dapat memberikan

kegunaan sebagai berikut :

1. Bagi Dinas Pendapatan Daerah

Penelitian ini diharapkan dapat memberikan informasi atau masukan bagi

instansi terkait (Dinas Pengelolaan Keuangan dan Aset Daerah Kota Cimahi)

BAB I PENDAHULUAN 11

2. Bagi Masyarakat

Penelitian ini bermanfaat dalam menambah pengetahuan dan wawasan

masyarakat di dalam bidang perpajakan khususnya mengenai pelaksanaan

pemungutan pajak reklame dan pajak penerangan jalan serta pengaruh

terhadap pendapatan asli daerah Kota Cimahi.

3. Bagi Peneliti Berikutnya

Penelitian ini diharapkan dapat menjadi dasar penelitian selanjutnya

khususnya sebagai bahan referensi dan pembanding bagi penulis yang

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil pengujian hipotesis mengenai Pengaruh Penerimaan

Pajak Reklame dan Pajak Penerangan Jalan Terhadap Pendapatan Asli Daerah

Pemerintah Kota Cimahi dengan metode regresi berganda dan uji asumsi klasik yang

dilakukan menggunakan software SPSS 17.0 for windows, penulis menarik beberapa

kesimpulan untuk menjawab identifikasi masalah dari penelitian ini, antara lain :

1. Pengaruh penerimaan Pajak Reklame dan Pajak Penerangan Jalan terhadap

Pendapatan Asli Daerah Kota Cimahi secara parsial.

a. Berdasarkan uji-t dengan tingkat kepercayaan 95% dapat disimpulkan

bahwa penerimaan pajak reklame memiliki pengaruh signifikan terhadap

pendapatan asli daerah Kota Cimahi.

b. Berdasarkan uji-t dengan tingkat kepercayaan 95% dapat disimpulkan

bahwa variabel penerimaan penerimaan pajak penerangan jalan umum

memiliki pengaruh yang signifikan terhadap pendapatan asli daerah Kota

Cimahi.

2. Pengaruh penerimaan Pajak Reklame dan Pajak Penerangan Jalan secara

simultan terhadap Pendapatan Asli Daerah yaitu berdasarkan Uji F dengan

tingkat kepercayaan 95% dapat disimpulkan bahwa variabel penerimaan pajak

reklame dan pajak penerangan jalan secara bersama-sama memiliki pengaruh

BAB V SIMPULAN DAN SARAN 122

3. Seberapa besar pengaruh penerimaan Pajak Reklame dan Pajak Penerangan

Jalan terhadap Pendapatan Asli Daerah Kota Cimahi secara parsial.

a. Besar pengaruh pajak reklame terhadap pendapatan asli daerah yaitu sebesar

17.1396%.

b. Besar pengaruh pajak penerangan jalan terhadap pendapatan asli daerah

yaitu sebesar 9.3636%.

4. Seberapa besar pengaruh penerimaan Pajak Reklame dan Pajak Penerangan

Jalan terhadap Pendapatan Asli Daerah di Kota Cimahi secara simultan. Hasil

pengolahan data yang dilakukan diketahui besarnya pengaruh sebanyak 27.6%.

Hal ini menunjukkan bahwa kedua variabel tersebut memberikan pengaruh

simultan terhadap pendapatan asli daerah Kota Cimahi sebesar 27.6% dan

sisanya 72.4 % merupakan pengaruh faktor lain di luar penerimaan pajak

reklame dan pajak penerangan jalan.

5.2 Saran

Dari penelitian yang dilakukan, penulis mencoba memberikan beberapa

saran, antara lain :

1. Bagi Dinas Pendapatan Daerah Kota Cimahi

a. Apabila dilihat dari pengaruh penerimaan pajak reklame dan pajak

penerangan jalan umum terhadap pendapatan asli daerah di Kota Cimahi

yang signifikan, sebaiknya dinas pendapatan daerah lebih memaksimalkan

lagi pemungutan atas pajak-pajak tersebut dengan melakukan pendataan

ulang yang lebih jelas terhadap subjek maupun objek pajak, sehingga dapat

b. Kantor Dinas Pendapatan Daerah Kota Cimahi merancang untuk melakukan

survey kepada jenis pajak daerah lain yang dikelola untuk mengetahui

potensi yang ada selain pemungutan atas pajak reklame dan pajak

penerangan jalan agar memberikan peluang untuk meningkatkan pendapatan

asli daerah.

c. Meningkatkan pelayanan publik saat memungut pajak reklame serta

melakukan penyuluhan kepada masyarakat untuk memberikan pengetahuan

akan pentingnya pembayaran pajak bagi pengembangan daerah dan

pembangunan nasional, hal tersebut berguna untuk meningkatkan kesadaran

wajib pajak untuk melaksanakan kewajibannya.

2. Bagi Masyarakat

Sebagai masyarakat yang berkewarganegaraan yang taat, sebaiknya memenuhi

kewajibannya sebagai objek dan subjek pajak, yaitu sebagai penyelenggara

reklame dan pengguna fasilitas penerangan jalan sesuai peraturan yang sudah

ditetapkan sehingga menguntungkan bagi kedua belah pihak.

3. Bagi Peneliti Selanjutnya

a. Penelitian dapat dilakukan dengan menggabungkan beberapa jenis pajak

daerah lainnya agar mengetahui hubungan yang paling signifikan terhadap

peningkatan pendapatan asli daerah.

b. Penelitian dapat dilakukan dengan memperbanyak jumlah periode penelitian

yang dilakukan lebih dari 5 (lima) tahun, agar terlihat jelas pengaruh antara

pajak reklame dan pajak penerangan jalan terhadap pendapatan asli daerah.

c. Hasil penelitian ini dapat dijadikan referensi untuk melakukan penelitian

DAFTAR PUSTAKA

Abuyamin, Oyok. (2010). Perpajakan Pusat Dan Daerah, Penerbit Humaniora, Jakarta.

Avrilia, Yolanda. (2009). Pengaruh Efektivitas Pemungutan Pajak Reklame Terhadap Tingkat Kemandirian Keuangan Daerah. Karya Tulis Skripsi, Program Sarjana Strata-I Ilmu Pendidikan Akuntansi Universitas Pendidikan Indonesia, Bandung (tidak dipublikasikan).

Bastian, Indra. (2002). Akuntansi Sektor Publik: Suatu Pengantar, Erlangga, Jakarta.

Hartono, Jogiyanto. (2010). Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman, Edisi 2009, BPFE, Yogyakarta.

Ilyas, W.B., Waluyo. (2011). Perpajakan Indonesia (Buku satu), Penerbit Salemba Empat, Jakarta.

Ismartani. (2003). Faktor-Faktor Yang Mempengaruhi Penerimaan Pajak Penerangan Jalan. Karya Tulis Skripsi, Program Sarjana Strata-I Ilmu Administrasi Universitas Indonesia, Jakarta (tidak dipublikasikan).

Keputusan Menteri Dalam Negeri Nomor 35 Tahun 2002 tentang Pedoman Alokasi Biaya Pemungutan Pajak Daerah.

Keputusan Menteri Dalam Negeri Nomor 43 Tahun 1999 tentang Sistem dan Prosedur Administrasi Pajak Daerah, Retribusi Daerah dan Penerimaan Lain-Lain.

Mardiasmo. (2008). Perpajakan (Edisi revisi), Andi Offset, Yogyakarta.

Nugroho, B.A. (2005). Strategi Jitu Memilih Statistik Penelitian dengan SPSS, CV Andi Offset, Yogyakarta.

Peraturan Daerah Kota Cimahi Nomor 6 Tahun 2003 tentang Pajak Reklame.

Peraturan Daerah Nomor 08 Tahun 2003 tentang Pajak Reklame.

Peraturan Daerah Kota Cimahi Nomor 8 Tahun 2003 tentang Pajak Penerangan Jalan.

Peraturan Menteri Keuangan Nomor 68/PMK.03/2012 tentang Tata Cara Penghapusan Piutang Pajak dan Penetapan Besarnya Penghapusan.

Peraturan Pemerintah Nomor 66 Tahun 2001 tentang Retribusi Daerah.

Peraturan Walikota Cimahi Nomor 11 Tahun 2011 tentang Tugas Pokok, Fungsi, dan Uraian Tugas Jabatan Struktural di lingkungan Dinas Pendapatan Kota Cimahi.

Resmi, Siti. (2011). Perpajakan: Teori dan Kasus, Salemba Empat, Yogyakarta.

Santoso, Singgih. (2002). Mengolah Data Statistik Secara Profesional, PT Elex Media Komputindo, Jakarta.

Suandy, Erly. (2008). Perencanaan Pajak, Edisi Revisi, Penerbit Salemba Empat, Jakarta.

Sugiyono. (2010). Metode Penelitian Bisnis, Alfabeta, Bandung.

Suliyanto. (2005). Metode Riset Bisnis, Penerbit Andi, Yogyakarta.

Syahriatun, Mutiawati. (2008). Pengaruh Pajak Reklame Tehadap Pendapatan Asli Daerah. Karya Tulis Skripsi, Program Sarjana Strata-I Fakultas Ekonomi Jurusan Akuntansi Universitas Bina Nusantara, Jakarta (tidak dipublikasikan).

Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Undang-Undang Nomor 28 Tahun 2009 Pasal 1 angka 64 tentang Pajak Daerah dan Retribusi Daerah.

Undang-Undang Nomor 32 Pasal 158 Tahun 2004 tentang Pemungutan Pajak Daerah dan Retribusi Daerah.

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah.

UndangRepublik Indonesia Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

126

Undang-Undang Nomor 5 Tahun 1974 tentang Pokok-Pokok Pemerintah Daerah.

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

Waluyo. (2011). Perpajakan Indonesia, Edisi Sepuluh, Penerbit Salemba Empat, Jakarta.

Zain, Mohammad. (2005). Manajemen Perpajakan, Edisi Kedua, Penerbit Salemba Empat, Jakarta.

http://dispenda.cimahi.go.id/

http://www.pajak.go.id/