i

LABA BERSIH, ARUS KAS BEBAS, PEMBAYARAN DIVIDEN KAS SEBELUMNYA DAN DIVIDEN KAS

Oleh:

IFO MAWARNI NIM : 232011099

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-Persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2015

ii

iii

iv

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

Jl. Diponegoro 52-60 Telp : (0298) 321212, 311881 Telex 322364 ukswsaia Salatiga 50711-Indonesia Fax.(0298)-321433

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI Yang bertanda tangan di bawah ini:

Nama : IFO MAWARNI

NIM : 232011099

Program Studi : AKUNTANSI

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga.

Menyatakan dengan sesungguhnya bahwa skripsi,

Judul : LABA BERSIH, ARUS KAS BEBAS, PEMBAYARAN DIVIDEN KAS SEBELUMNYA DAN DIVIDEN KAS

Pembimbing : Maria Rio Rita, SE., M.si Tanggal diuji : 18 Februari 2015

adalah benar-benar hasil karya saya.

Di dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang saya aku seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai peraturan yang berlaku di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga, termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

Salatiga, 4 Februari 2015 Yang memberi pernyataan,

IFO MAWARNI

v

HALAMAN MOTTO

vi

Be Strong When You Are Weak, Be Brave when You Are Scared and Be Humble When You Are Victorious

vii

ABSTRACT

This study is a replication of Ramli’s and Arfan’s study in 2011 aiming at examining and analyzing the influence of net profit, free cash flow and previous payment of cash dividend toward cash dividend. There are 8 company sectors used as the population in this sample. They are listed in Indonesian Stock Market (Bursa Efek Indonesia) from 2011 until 2012. This study applies the purposive sampling method. The data analysis technique used in this study is multiple regression. The result of this study shows that: 1) There is a positive influence of the net profit toward the cash dividend, 2) There is no influence of the free cash flow toward the cash dividend, and 3) There is a positive influence of the previous payment of cash dividend toward the cash dividend.

Key Words: Cash Dividend, Net Profit, Free Cash Flow, and Previous Payment of Cash Dividend

viii

SARIPATI

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Ramli dan Arfan (2011), yang dimana betujuan untuk menguji dan menganalisis pengaruh laba bersih, arus kas bebas dan pembayaran dividen kas sebelumnya terhadap dividen kas. Populasi dalam penelitian ini adalah delapan sektor yang tercatat di Bursa Efek Indonesia(BEI) dari tahun 2011 sampai dengan 2012, menggunakan metode purposive sampling. Teknik analisis data yang digunakan dalam penelitian ini adalah regresi berganda. Hasil penelitian menunjukkan bahwa 1) Laba bersih memiliki pengaruh positif terhadap dividen kas, 2) Arus kas bebas tidak memiliki pengaruh terhadap dividen kas, 3) Pembayaran dividen kas sebelumnya memiliki pengaruh positif terhadap dividen kas.

Kata Kunci : dividen kas, laba bersih, arus kas bebas, dan pembayaran dividen kas sebelumnya.

ix

KATA PENGANTAR

Dividen diartikan sebagai pembagian laba kepada para pemegang saham perusahaan sebanding dengan jumlah saham yang dipegang oleh masing-masing pemilik. Jadi perusahaan yang memiliki keuntungan dapat membagikan hasil keuntungan nya berupa dividen kepada para investor. Dalam skripsi ini penulis mengangkat judul “Laba Bersih, Arus Kas Bebas dan Pembayaran Dividen Kas Sebelumnya dan Dividen Kas”. Dengan periode amatan 2011-2012 pada perusahaan di delapan sektor yang terdaftar di BEI.

Adapun manfaat dari penelitian ini adalah 1) Bagi manajer dapat dijadikan pertimbangan dalam menetapkan suatu kebijakan dividen yang tepat. 2) Bagi para investor:

dapat dijadikan pertimbangan dan pengetahuan sebelum melakukan investasi.

x

UCAPAN TERIMA KASIH

Puji dan syukur atas berkat Tuhan Yesus Kristus pelindungku yang tiada hentinya melimpahkan berkat atas diri penulis, sehingga akhinya kertas kerja ini dapat selesai dengan baik. Penulis sadar akan keterbatasan yang dimiliki dalam proses penyusunan skripsi ini sehingga tanpa campur tangan Tuhan Yesus Kristus dan peran berbagai pihak semua ini tidak akan terjadi. Penulis ingin menyampaikan rasa terima kasih kepada pihak-pihak yang selama ini turut serta memberikan bantuan, motivasi, dan memberikan dukungan hingga terselesainya skripsi ini :

1. Keluargaterkasih, Mama, Nenek, Kembaran, terima kasih telah memberikan dukungan moril dan materil kepada Ifo hingga mampu menyelesaikan skripsi ini dengan baik.

2. Sahabat saya dan keluarga kedua yaitu Astrid, Iva, Robby dan Mateus. Terima kasih untuk segala dukungan, bantuan yang telah diberikan kepada penulis, sehingga penulis mampu menyelesaikan skripsi ini dengan baik.

3. Ibu Maria Rio Rita, SE., M.Si selaku pembimbing utama, terima kasih atas segala bimbingan, dukungan, saran, kesabaran dan waktu yang telah diberikan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

4. Bapak Paskah Ika Nugroho S.E., M.Si., CPSAK, CMA selaku wali studi yang memberikan pengarahan dalam menjalani kuliah di Fakultas Ekonomika dan Bisnis.

5. Ibu Dr. Suzy Novianti,SE., MM.,Akt yang telah membantu penulis ketika penulis mengalami kebingungan dalam menyelesaikan skripsi ini sehingga skripsi ini mampu saya selesaikan dengan baik.

6. Seluruh dosen Fakultas Ekonomika dan Bisnis atas pengetahuan dan inspirasi yang diberikan selama masa kuliah.

xi

7. Felicia Wiguna, seorang sahabat yang selalu memberi semangat, seorang sahabat yang selalu menyakini diri penulis bahwa penulis mampu melakukannya disaat penulis tidak yakin dengan kemampuan diri sendiri, serta seorang sahabat yang selalu mengajarkan penulis untuk menyerahkan segalanya ke tangan Yang Maha Kuasa.

8. Teman-teman yang selalu mendukung penulis dan teman seperjuangan juga Mellisa, Fiona, Elisabeth, Ardy, Yosua, Redya, dan semua teman-teman angkatan 2011 terima kasih atas semuanya.

9. Terima kasih buat Ko Dimas Pradipta yang dulunya asisten metpen yang selalu membimbing dari awal metpen hingga sekarang skripsi, terima kasih banyak Ko Dimas, sukses selalu ya Ko. Tuhan Yesus memberkati.

10. Ibu Endang, selaku ibu kos serta sekaligus seperti ibu kandung sendiri, yang selalu memberi semangat kepada penulis, serta mengajarkan untuk selalu percaya kepada Tuhan Yesus.

11. Fransiska Agnes, Okta, Mela, Apri, Andri, Yemima, Inneke, May, Dianita, Ire yang selalu menyemangati penulis didalam menyelesaikan skripsi ini.

12. Terima kasih buat Dennis Lie dan Fitri Darmawan yang telah membantu penulis dalam mencarikan software SPSS ketika penulis sedang menjalankan tugas promosi UKSW di Bandar Lampung. Semoga kalian tahun ini juga lulus sahabat. Tuhan Yesus memberkati kalian selalu.

xii DAFTAR ISI

Halaman Judul ... i

Pernyataan Keaslian Skripsi ...ii

Halaman Persetujuan/Pengesahaan ... iii

Halaman Motto ... iv

Abstract ... v

Saripati ... vi

Kata Pengantar ... vii

Ucapan Terima Kasih ... viii

Daftar Isi ... x

Daftar Tabel ... xii

Daftar Lampiran ... xiii

BAB 1 - Pendahuluan ... 1

BAB 2 – Telaah Teoritis ... 5

Dividen Kas ... 5

Laba Bersih ... 6

Arus Kas Bebas ... 7

BAB 3 – Metode Penelitian ... 11

Populasi dan Sampel ... 11

xiii

Teknik dan Analisis Data ... 13

BAB 4 – Analisis dan Pembahasan ... 15

BAB 5 – Penutup ... 22

Kesimpulan ... 22

Keterbatasan ...24

Saran ... 24

Daftar Pustaka ... 25

Lampiran-Lampiran

xiv

DAFTAR TABEL

Tabel 1. Kriteria Pengambilan Sampel ... 11

Tabel 2. Pengukuran Variabel ... 12

Tabel 3. Statistika Deskriptif ... 16

Tabel 4. Hasil Regresi Pengaruh Laba Bersih terhadap Dividen Kas ... 17

Tabel 5. Hasil Regresi Pengaruh Arus Kas Bebas terhadap Dividen Kas ... 18

Tabel 6. Hasil Regresi Pengaruh Pembayaran Dividen Kas Sebelumnya terhadap Dividen Kas ... 20

xv

DAFTAR LAMPIRAN

Lampiran 1. Sampel Data

Lampiran 2. Uji Asumsi Klasik

Lampiran 3. Data Diolah (2014)

1

LATAR BELAKANG

Di tengah perkembangan global yang penuh dengan ketidakpastian, perekonomian di Indonesia tetap tumbuh. Pada tahun 2011, Indonesia mengalami pertumbuhan ekonomi yang sangat pesat yakni diperkirakan mencapai 6,5 % (Herlina, 2012). Namun pertumbuhan pesat tersebut hanya mampu bertahan sampai tahun 2012 (Buchori, 2013). Terjadinya pertumbuhan ekonomi yang pesat tersebut pastilah banyak perusahaan di berbagai sektor yang ada di Indonesia mengalami keuntungan yang tidak sedikit. Jika dihubungkan dengan tujuan perusahaan yaitu mensejahterakan para investornya (Trianto dan Syaichu, 2008), maka perusahaan yang mengalami keuntungan pada tahun tersebut mampu mensejahterakan para investornya, yaitu dengan adanya pembagian dividen atas keuntungan yang diperoleh oleh perusahaan.

Penentuan besaran jumlah dividen yang akan dibayarkan, manajer perusahaan sering dihadapkan pada posisi sulit, hal tersebut dikarenakan oleh manajer harus mempertimbangkan keputusan kebijakan dividen yang tepat, agar investor tidak merasa dirugikan atas keputusan yang dibuat (Ramli dan Arfan, 2011). Karena jika keputusan manajer atas pembagian dividen tidak sesuai dengan apa yang diharapkan oleh para investor, maka besar kemungkinan akan terjadi konflik keagenan diantara manajer dengan para investor. Ada beberapa faktor yang diduga dijadikan pertimbangan oleh manajer perusahaan dalam membagikan dividen kepada para investor, diantaranya bersih laba , arus kas bebas, dan pembayaran dividen kas sebelumnya.

2

Laba merupakan selisih antara pendapatan yang diperoleh oleh perusahaan dan biaya yang dikeluarkan oleh perusahaan. Menurut Anan (2010), pada saat perusahaan mendapatkan laba maka manajer akan memutuskan berapa yang akan ditahan dan berapa yang akan dibagikan dalam bentuk dividen. Kebijakan dividen yang dibuat oleh perusahaan yang satu dengan yang lain tidaklah dapat disamakan, karena setiap perusahaan memiliki kondisi yang berbeda, contohnya kondisi keuangan. Jika perusahaan memperoleh laba yang tinggi maka para investor akan meminta dividen kas dibagikan dalam jumlah yang tinggi pula.

Berdasarkan hasil penelitian yang dilakukan oleh Ramli dan Arfan (2011) dan Surya (2007) menyatakan bahwa laba bersih memiliki hubungan yang positif dengan dividen kas, yang berarti semakin tinggi laba maka dividen kas juga akan semakin tinggi.

Arus kas bebas dapat dijadikan faktor dibagikannya dividen kas, karena arus kas bebas menunjukkan ketersediaan kas dalam perusahaan. Perusahaan yang memiliki arus kas bebas akan lebih baik membaginya dalam bentuk dividen, hal tersebut dilakukan untuk mengurangi kemungkinan dana perusahaan diboroskan untuk investasi yang tidak menguntungkan (Uyara dan Tuasikal, 2003). Menurut hasil penelitian Ramli dan arfan (2011), Embara, et al (2012) dan Aulia (2011) menyatakan bahwa arus kas bebas memiliki pengaruh positif yang signifikan terhadap dividen kas. semakin banyak arus kas bebas yang dimiliki perusahaan, maka dividen kas yang dibayarkan juga akan semakin tinggi.

Pembayaran dividen kas periode sebelumnya dapat dijadikan suatu harapan oleh para investor bahwa jika tahun sebelumnya dibagikan dividen, maka

3

peluang dibagikan dividen pada tahun berjalan akan jauh lebih besar dan bahkan jumlah dividen yang dibagikan akan meningkat. Berdasarkan hasil penelitian Danusiswanta (2002), Tranggono (2007), dan Ramli dan Arfan (2011) juga menyatakan bahwa pembayaran dividen kas sebelumnya berpengaruh positif terhadap dividen saat ini. Hal ini berarti bahwa setiap ada kenaikan variabel pembagian dividen sebelumnya maka akan menyebabkan bertambahnya dividen saat ini.

Permasalahan Penelitian

1) Apakah laba bersih berpengaruh positif terhadap dividen kas di delapan sektor yang terdaftar di BEI? 2) Apakah arus kas bebas berpengaruh positif terhadap dividen kas di delapan sektor yang terdaftar di BEI? 3) Apakah pembayaran dividen kas sebelumnya berpengaruh positif terhadap dividen kas di delapan sektor yang terdaftar di BEI?

Penelitian kali ini merupakan replikasi dari penelitian Ramli dan Arfan (2011), akan tetapi penelitian kali ini terdapat beberapa pengembangan yang didasarkan pada saran penelitian sebelumnya, yakni: agar peneliti selanjutnya untuk menggunakan sampel di sembilan sektor yang terdaftar di BEI. Akan tetapi penelitian ini tidak memasukkan sektor keuangan karena sektor ini memiliki tipe pencatatan dalam laporan keuangan yang berbeda dengan pencatatan konvensional yang biasa digunakan dalam perusahaan-perusahaan non keuangan (Natalia, 2013). Dalam sektor keuangan aset serta kewajibannya tidak dibedakan yang mana termasuk kategori aset dan kewajiban lancar dan mana yang tidak lancar. Hal tersebut menghambat peneliti mencari arus kas bebas yang dimiliki

4

oleh perusahaan. Alasan lain yang membuat peneliti tidak menggunakan sektor keuangan karena dalam sisi hutang sektor non keuangan salah satu sumber hutangnya berasal dari sektor keuangan, seperti bank, maka hal tersebut yang membuat kurang tepatnya menggabungkan sampel sektor keuangan dengan sektor non keuangan. Penelitian ini juga bertujuan untuk menguji dan menganalisis pengaruh laba, arus kas bebas dan pembayaran dividen kas sebelumnya terhadap dividen kas.

Manfaat penelitian ini adalah 1) Bagi manajer dapat dijadikan pertimbangan dalam menetapkan suatu kebijakan pembayaran dividen yang tepat.

2) Bagi para investor: dapat dijadikan pertimbangan dan pengetahuan sebelum melakukaninvestasi

5

.TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS Dividen Kas

Dividen merupakan pembagian keuntungan kepada para investor sesuai dengan jumlah saham yang dimilikinya (Suharli, 2006). Semakin besar jumlah saham yang ia miliki, maka semakin besar pula jumlah dividen yang akan ia terima. Menurut Warren and Reeve (2004) menyatakan bahwa keuntungan perusahaan yang didistribusikan kepada para investor dapat berupa kas, yang dimana disebut dengan dividen kas dan dapat berupa saham, yang dimana disebut dengan dividen saham. Menurut Ramli dan Arfan (2011), dividen kas biasanya lebih menarik bagi para investor dibandingkan dengan dividen saham, karena dengan dibagikannya dividen kas lebih mampu mengurangi resiko ketidakpastian perusahaan dalam melakukan investasi.

Teori Keagenan

Keputusan pembagian dividen kepada para investor akan melibatkan dua pihak yang memiliki perbedaan kepentingan yaitu manajer dan investor (Rasyid, 2001). Manajer lebih menginginkan laba yang dibagikan dalam bentuk dividen dengan jumlah yang kecil sehingga laba yang akan perusahaan tahan lebih besar (Rasyid, 2001). Dengan demikian perusahaan yang menahan laba dengan jumlah besar dapat melakukan investasi serta melakukan ekspansi perusahaan dengan maksimal. Akibatnya para investor akan memperoleh dividen yang kecil, dimana tidak sesuai dengan harapannya. Hal-hal tersebut lah yang memicu terjadinya konflik keagenan dalam suatu perusahaan.

6

Teori keagenan menurut Jensen dan Meckling (1976) adalah kepentingan manajemen dan kepentingan pemegang saham seringkali bertentangan. Hal ini lebih disebabkan antara lain karena manajer lebih cenderung untuk berusaha mengutamakan kepentingan pribadi dari pada kepentingan pemegang saham.

Konflik-konflik keagenan dapat dikurangi dengan suatu mekanisme pengawasan, pengontrolan dan mensejajarkan kepentingan-kepentingan yang terkait. Namun mekanisme tersebut menimbulkan biaya-biaya yang disebut biaya keagenan (agency cost). Menurut Weston dan Bringham (1997), agency cost adalah seluruh biaya yang dikeluarkan untuk memonitoring manajer.

Laba Bersih

Kinerja suatu perusahaan tercermin melalui laba yang dihasilkan oleh perusahaan. Nilai laba tersebut dapat kita lihat pada laporan laba rugi perusahaan.

Menurut Scroeder and Clarck (1998), laba bersih itu sendiri merupakan suatu ukuran berapa besar harta yang masuk (pendapatan) melebihi harta yang keluar (beban) suatu perusahaan. Dengan demikian jika perusahaan memiliki pendapatan yang jauh lebih besar daripada biaya yang dikeluarkan perusahaan, maka perusahaan akan mengalami kondisi laba, sedangkan jika biaya yang dikeluarkan perusahaan lebih besar dari pendapatan, maka perusahaan akan mengalami yang namanya kerugian. Menurut teori Kieso et.al. (2007) laba neto (net income) adalah laba yang diperoleh perusahaan setelah dikurangi biaya-biaya termasuk biaya pajak.

7 Arus Kas Bebas

Penman (2001) menyatakan bahwa disebut arus kas bebas karena merupakan bagian dari arus kas operasi yang tersisa setelah perusahaan melakukan investasi aset tetap.

Menurut Subramanyam dan Wild (2009) menjelaskan arus kas bebas adalah kas dari aktivitas operasi dikurangi perubahan modal bersih dan perubahan modal kerja. Dengan demikian, suatu perusahaan memiliki arus kas bebas atau tidak, baru dapat diketahui setelah perusahaan selesai melakukan aktivitas- aktivitas tersebut. Jika perusahaan memiliki arus kas bebas, berarti perusahaan memiliki ketersediaan kas, yang dimana selanjutnya digunakan untuk pembagian dividen kas kepada para investor.

Kerangka Pemikiran

Pengaruh Laba Bersih terhadap Dividen Kas

Suatu perusahaan yang berkinerja bagus akan tercermin melalui besarnya laba yang dihasilkan. Dalam penelitian ini peneliti mengukur laba bersih dari laba setelah pajak. Laba setelah pajak dihasilkan laba bersih usaha ditambah dengan pendapatan lain-lan serta dikurangi beban lain-lain, kemudian ketemulah laba bersih sebelum pajak. Berdasarkan laba besih sebelum pajak tersebut perusahaan diharuskan untuk menghitung pajak yang akan ditanggung oleh perusahaan.

Setelah itu biaya pajak tersebut akan mengurangi laba bersih sebelum pajak, yang kemudian menghasilkan laba bersih setelah pajak. Laba bersih setelah pajak inilah yang dapat didistribusikan kepada para investor dalam bentuk dividen.

8

Sebelum perusahaan mendistribusikan laba setelah pajak tersebut kepada para investor berupa dividen, manajer perusahaan akan menetapkan terlebih dahulu kebijakan pembayaran dividen yang akan diterapkan oleh perusahaan tersebut. Menurut Thomas (2014), suatu kebijakan dividen ditetapkan setelah manajemen perusahaan melakukan pertimbangan-pertimbangan sebagai berikut:

ketersediaan kas diperusahaan, kesempatan dan tujuan perusahaan dihubungkan dengan pertumbuhan modal dan ekspansi, serta kebijakan perusahaan mengenai pembiayaan eksternal atau kemampuan perusahaan untuk mendapatkan dana dari pihak luar. Perusahaan yang memiliki keuntungan yang tinggi seharusnya dapat menetapkan suatu kebijakan pembagian dividen berupa kas dan tentunya jika laba perusahaan tinggi seharusnya perusahaan dapat membayarkan dividen kas dalam jumlah yang tinggi pula.

Hasil penelitian dari Ramli dan Arfan (2011) dan Thomas (2014) yang menyatakan bahwa laba bersih memiliki hubungan yang positif dengan dividen kas. Semakin tinggi laba bersih maka semakin tinggi pula dividen kas. Kuatnya hubungan laba bersih terhadap dividen kas mencerminkan bahwa harapan investor terhadap emiten terkait kebijakan pembagian dividen kas sangat kuat.

H1 = Laba bersih berpengaruh positif terhadap dividen kas di delapan sektor yang terdaftar di BEI.

9

Pengaruh Arus Kas Bebas terhadap Dividen Kas

Penjualan atau pendapatan tunai perusahaan yang meningkat menyebabkan kas yang diterima perusahaan menjadi tinggi. Kemudian kas tersebut digunakan lagi oleh perusahaan untuk keperluan investasi dan modal kerja. Jika kas berlebih setelah melakukan investasi dan modal kerja, maka kelebihan kas tersebut dinamakan arus kas bebas. Arus kas bebas tersebut dapat digunakan oleh perusahaan untuk membayar dividen kas kepada para investor.

Menurut Megginson (1997) arus kas bebas yang dihasilkan oleh suatu perusahaan akan memiliki dampak berupa peningkatan pembayaran dividen. Jadi semakin tinggi arus kas bebas yang dimiliki oleh perusahaan, maka dividen kas yang akan dibagikan pun akan semakin tinggi.

Hasil penelitan Ramli dan arfan (2011), Embara Et.al (2012), dan Rosdini (2009) menyatakan bahwa arus kas bebas memiliki pengaruh positif atas dibagikannya suatu dividen. Hal tersebut berarti jika arus kas bebas yang dimiliki oleh perusahaan semakin tinggi maka dividen kas yang akan diterima oleh para investor juga akan semakin tinggi.

H2= Arus kas bebas berpengaruh positif terhadap dividen kas di delapan sektor yang terdaftar di BEI

Pengaruh Pembayaran Dividen Kas Sebelumnya Terhadap Dividen Kas Pembayaran dividen kas periode sebelumnya dapat dijadikan suatu harapan oleh para pemegang investor bahwa pada tahun berjalan peluang dibagikan dividen akan jauh lebih besar dan bahkan jumlah dividen yang dibagikan pada tahun berjalan akan mengalami peningkatan. Karena perusahaan

10

akan terus meningkatkan kinerja perusahaan yang tercermin dari nilai laba perusahaan. Jika pada tahun berikutnya laba perusahaan meningkat maka dividen yang akan dibagikan pun meningkat.

Menurut hasil penelitian Ramli dan Arfan (2011), Danusiswanta (2002) dan Tranggono (2007), menyatakan bahwa pembayaran dividen kas sebelumnya berpengaruh positif terhadap dividen saat ini. Hal ini berarti bahwa setiap ada kenaikan variabel pembagian dividen sebelumnya maka akan menyebabkan bertambahnya dividen saat ini. Menurut Tranggono (2007) hal tersebut dikarenakan perusahaan tidak bersedia untuk menurunkan jumlah dividen, dikarenakan perusahaan tetap ingin menarik minat para investor untuk menanamkan modalnya pada perusahaan

H3 = Pembayaran dividen sebelumnya berpengaruh positif terhadap dividen kas di delapan sektor yang terdaftar di BEI.

11

METODE PENELITIAN Populasi dan Teknik Penentuan Sampel

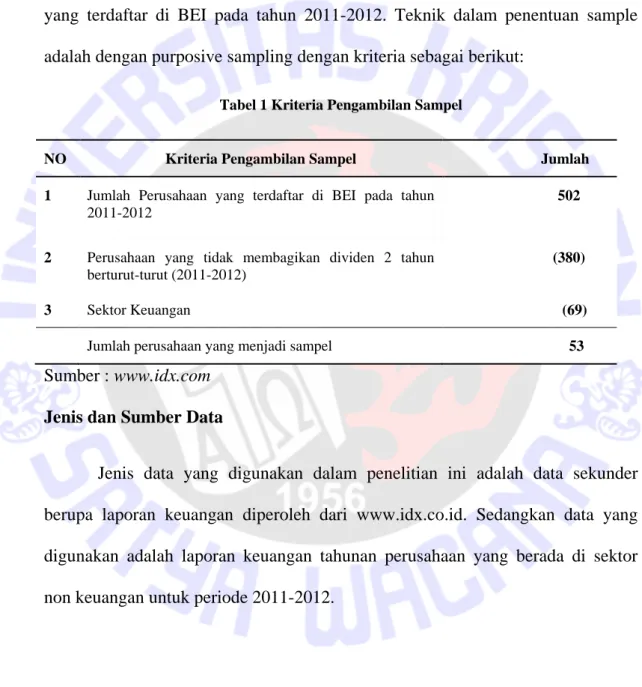

Pada penelitian ini, populasi yang peneliti ambil adalah delapan sektor yang terdaftar di BEI pada tahun 2011-2012. Teknik dalam penentuan sample adalah dengan purposive sampling dengan kriteria sebagai berikut:

Tabel 1 Kriteria Pengambilan Sampel

NO Kriteria Pengambilan Sampel Jumlah

1 Jumlah Perusahaan yang terdaftar di BEI pada tahun 2011-2012

502

2 Perusahaan yang tidak membagikan dividen 2 tahun berturut-turut (2011-2012)

(380)

3 Sektor Keuangan (69)

Jumlah perusahaan yang menjadi sampel 53

Sumber : www.idx.com Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan diperoleh dari www.idx.co.id. Sedangkan data yang digunakan adalah laporan keuangan tahunan perusahaan yang berada di sektor non keuangan untuk periode 2011-2012.

12 Tabel 2 Pengukuran Variabel

Variabel Independent : Indikator Pengukuran

1. Laba Bersih

2. Arus Kas Bebas

LB = LS.PPh – B.PPh Keterangan:

LB = Laba bersih

LS.PPh = Laba sebelum pajak penghasilan B.PPh= Beban pajak penghasilan

(Kieso et.al, 2002)

AKB = CFO – (Net Capital Expenditure+Change in working capital)

Keterangan:

AKB = Arus Kas Bebas

CFO = arus kas dari kegiatan operasi

Net capital expenditure = nilai perolehan aktiva tetap akhir – nilai perolehan aktiva tetap awal Change in working capital = jumlah aktiva lancar – hutang lancar

(Ross et.al , 2000) 3. Pembayaran Dividen Kas Sebelumnya DIV(t - 1)

(Ramli dan Arfan, 2011)

Variabel Dependent : Indikator Pengukuran

Dividen Kas Deviden kas tahunan

(Ramli dan Arfan, 2011)

13 TEKNIK ANALISIS

Teknik analisis data yang digunakan adalah analisis regresi berganda Model

Y = a + bX1+ bX2 + bX3 + bX4 + e Keterangan:

Y = Variabel dependen yaitu dividen kas X1 = Variabel independen yaitu laba.

X2 = Variabel independen yaitu arus kas bebas.

X3 = Variabel independen yaitu pembayaran dividen kas sebelumnya.

UJI ASUMSI KLASIK

- Uji Normalitas adalah pengujian tentang kenormalan distribusi data. Pada analisis statistik parametric, asumsi yang harus dimiliki oleh data adalah bahwa data tersebut harus terdistribusi secara normal. Maksud data terdistribusi secara normal adalah bahwa data akan mengikuti bentuk distribusi normal (Ghozali, 2007).

Pengujian ini menggunakan Uji Kolmogorov Smirnov.

- Uji Autokorelasi merupakan pengujian asumsi dalam regresi dimana variabel dependen tidak berkorelasi dengan dirinya sendiri.

Maksud korelasi dengan dirinya sendiri adalah bahwa nilai dari dependen variabel tidak berhubungan dengan nilai variabel itu

14

sendiri, baik nilai variabel sebelumnya atau nilai periode sesudahnya (Ghozali, 2007). Pengujian ini menggunakan cara Run Test.

- Uji Multikolinieritas ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal (Ghozali, 2007). Untuk mendeteksi adanya multikolinieritas, dapat dilihat dari Value Inflation Factor (VIF). Apabila VIF>10 terjadi multikolinieritas, sebaliknya jika VIF<10 tidak terjadi multikolinieritas.

- Uji Heteroskedastisitas ini digunakan untuk melihat apakah variabel pengganggu mempunyai varian yang sama atau tidak.

Heteroskedastisitas mempunyai suatu keadaan bahwa varian dari residual suatu pengamatan ke pengamatan lain berbeda (Ghozali, 2007). Pengujian kali ini menggunakan Uji Glejser dan dapat dinotasikan sebagai berikut :

| e | = b1 + b2X2 + v

| e | = Nilai absolut dari residul yang dihasilkan dari regresi model X2 = variabel penjelas

15

ANALISIS DAN PEMBAHASAN

Berdasarkan data yang telah diolah berikut adalah hasil dari uji asumsi klasik, statistika deskriptif dan uji regresi :

A. Uji Normalitas

Sampel yang digunakan oleh peneliti adalah berjumlah 106. Setelah peneliti melakukan uji normalitas dengan melihat nilai Kolmogorov-Smirnov hasilnya adalah tidak normal, karena hasilnya kurang dari 0.05. Langkah selanjutnya yang dilakukan oleh peneliti adalah membuang nilai ekstrim (outlier) yang muncul pada Box Plot, yang dimana adanya outlier dapat menyebabkan ketidaknormalan data. Dari sana didapatkan 24 nilai ekstrim (outlier) yang harus dibuang. Setelah nilai ekstrimnya (outlier) dibuang sampel penelitian ini menjadi 82. Hasil uji normalitas dari 82 sampel yang tersisa menunjukkan bahwa nilai Kolmogorov-Smirnov (Output lampiran 2) adalah 0.129. Nilai tersebut lebih dari

tingkat signifikansi yang telah ditetapkan yaitu 0.05. Dari hasil tersebut dapat dikatakan bahwa data telah lolos uji normalitas.(Output lampiran 2)

B. Uji Autokorelasi

Ho = Data diambil secara acak (random) Ha = Data diambil tidak secara acak (random)

Berdasarkan output yang telah dihasilkan nilai Run Test menyatakan bahwa nilai Asymp. Sig (2-Tailed) adalah 0.505. Karena hasil diatas 0.05, maka Ho diterima dan data dinyatakan telah lolos uji autokorelasi. (Output lampiran 2)

16 C. Uji Multikolinieritas

Berdasarkan output yang telah dihasilkan nilai VIF untuk laba 6,492, VIF untuk arus kas bebas, yaitu 1.001, VIF untuk pembayaran dividen sebelumnya, yaitu 6,488. Dari nilai VIF keempat variabel tersebut menghasilkan VIF<10. Hal ini berarti Uji Multikolonieritas terpenuhi (Output lampiran 2)..

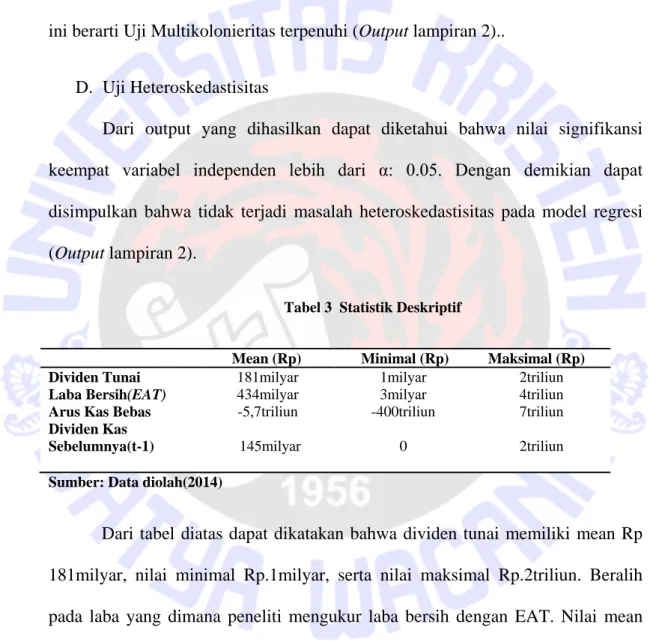

D. Uji Heteroskedastisitas

Dari output yang dihasilkan dapat diketahui bahwa nilai signifikansi keempat variabel independen lebih dari α: 0.05. Dengan demikian dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi (Output lampiran 2).

Tabel 3 Statistik Deskriptif

Mean (Rp) Minimal (Rp) Maksimal (Rp) Dividen Tunai

Laba Bersih(EAT) Arus Kas Bebas Dividen Kas Sebelumnya(t-1)

181milyar 434milyar -5,7triliun

145milyar

1milyar 3milyar -400triliun

0

2triliun 4triliun 7triliun 2triliun Sumber: Data diolah(2014)

Dari tabel diatas dapat dikatakan bahwa dividen tunai memiliki mean Rp 181milyar, nilai minimal Rp.1milyar, serta nilai maksimal Rp.2triliun. Beralih pada laba yang dimana peneliti mengukur laba bersih dengan EAT. Nilai mean yang dihasilkan adalah Rp. 434milyar, sedangkan nilai minimal dan nilai maksimalnya adalah Rp. 3milyar dan Rp. 4triliun. Pada tabel diatas nilai mean, minimal serta maksimal yang dihasilkan dari variabel arus kas bebas adalah Rp.-

17

5,7triliun, Rp.-400triliun dan Rp.7triliun. Nilai mean variabel dividen kas sebelumnya yaitu: Rp.145milyar, minimal Rp.0 serta maksimal nya Rp.2triliun.

Hasil Pengujian:

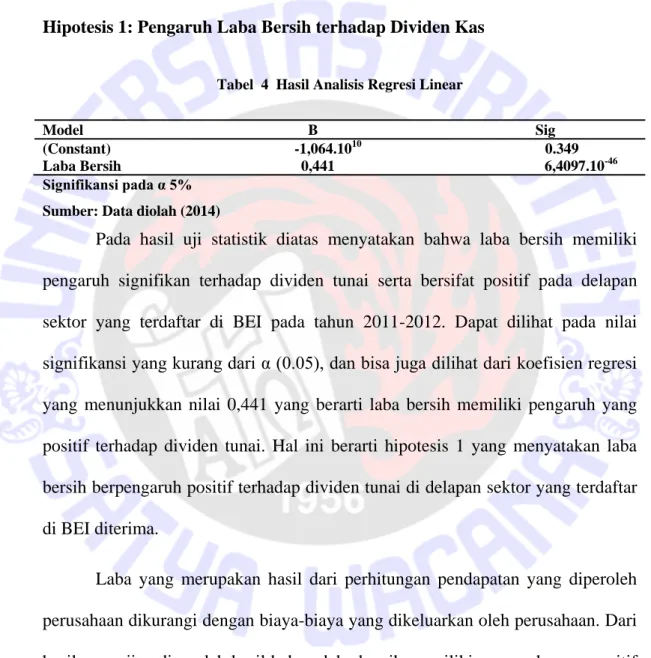

Hipotesis 1: Pengaruh Laba Bersih terhadap Dividen Kas

Tabel 4 Hasil Analisis Regresi Linear

Signifikansi pada α 5%

Sumber: Data diolah (2014)

Pada hasil uji statistik diatas menyatakan bahwa laba bersih memiliki pengaruh signifikan terhadap dividen tunai serta bersifat positif pada delapan sektor yang terdaftar di BEI pada tahun 2011-2012. Dapat dilihat pada nilai signifikansi yang kurang dari α (0.05), dan bisa juga dilihat dari koefisien regresi yang menunjukkan nilai 0,441 yang berarti laba bersih memiliki pengaruh yang positif terhadap dividen tunai. Hal ini berarti hipotesis 1 yang menyatakan laba bersih berpengaruh positif terhadap dividen tunai di delapan sektor yang terdaftar di BEI diterima.

Laba yang merupakan hasil dari perhitungan pendapatan yang diperoleh perusahaan dikurangi dengan biaya-biaya yang dikeluarkan oleh perusahaan. Dari hasil pengujian diperoleh hasil bahwa laba bersih memiliki pengaruh yang positif terhadap dividen kas, yang berarti semakin tinggi laba bersih maka dividen yang akan dibayarkan juga semakin tinggi. Hal ini diduga perusahaan menetapkan

Model B Sig (Constant) -1,064.1010 0.349

Laba Bersih 0,441 6,4097.10-46

18

kebijakan pembayaran dividen yang tinggi dikarenakan perusahaan tidak ingin dinilai negatif oleh para investor (Ismiyanti dan Mahadwartha, 2005).

Hasil ini sesuai dengan penelitian Ramli dan Arfan (2011) dan Thomas (2014), yang menyatakan bahwa laba bersih memiliki pengaruh yang positif terhadap dividen kas. Hal ini bermakna semakin tinggi laba bersih, maka jumlah dividen yang diterima para investor juga semakin tinggi. Kuatnya hubungan laba bersih terhadap dividen kas mencerminkan bahwa harapan investor terhadap emiten terkait kebijakan pembagian dividen kas sangat kuat.

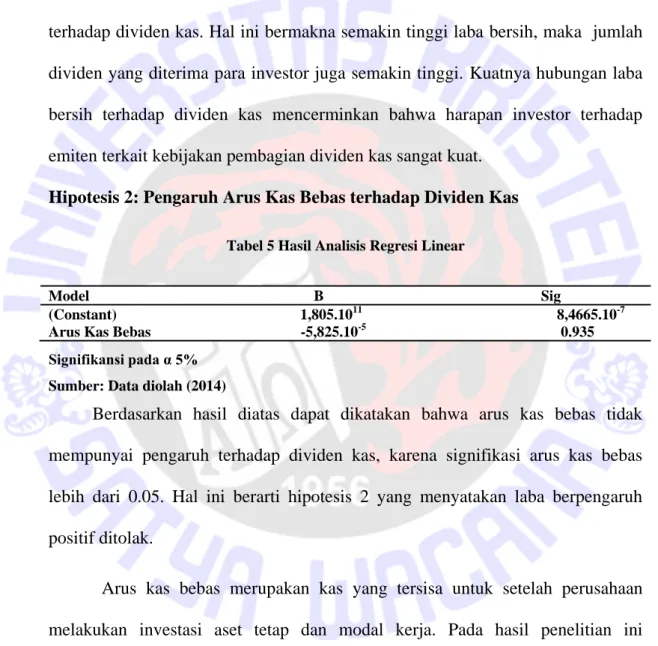

Hipotesis 2: Pengaruh Arus Kas Bebas terhadap Dividen Kas

Tabel 5 Hasil Analisis Regresi Linear

Signifikansi pada α 5%

Sumber: Data diolah (2014)

Berdasarkan hasil diatas dapat dikatakan bahwa arus kas bebas tidak mempunyai pengaruh terhadap dividen kas, karena signifikasi arus kas bebas lebih dari 0.05. Hal ini berarti hipotesis 2 yang menyatakan laba berpengaruh positif ditolak.

Arus kas bebas merupakan kas yang tersisa untuk setelah perusahaan melakukan investasi aset tetap dan modal kerja. Pada hasil penelitian ini menunjukkan bahwa arus kas bebas tidak berpengaruh terhadap pembagian dividen kas. Dugaan pertama adalah besar kecil atau dengan tidak adanya arus kas bebas tidak mempengaruhi tinggi rendahnya pembayaran dividen. Pernyataan tersebut dibuktikan dengan data sampel yang digunakan oleh peneliti yang

Model B Sig

(Constant) 1,805.1011 8,4665.10-7 Arus Kas Bebas -5,825.10-5 0.935

19

menunjukkan bahwa arus kas bebas yang dimiliki PT Sampoerna Agro Tbk (sektor pertanian) mengalami kenaikan pada tahun 2011, akan tetapi dividen yang dibagikan lebih kecil dari tahun sebelumnya, sedangkan arus kas bebas yang dimiliki oleh PT Aneka Tambang Tbk (sektor pertambangan) dan PT Pudjiadi and sons (sektor perdagangan, jasa dan investasi) yang mengalami penurunan pada tahun 2011 membagikan dividen kas yang lebih besar dari tahun sebelumnya. Hal tersebut dimungkinkan juga disebabkan karena masing-masing sektor memiliki keputusan dalam pembayaran dividen yang berbeda-beda terutama dalam menggunakan tingkat arus kas bebas sebagai penentuan tingkat dividen kas yang akan didistribusikan kepada para investor. Apabila perusahaan menginginkan untuk memaksimumkan kekayaan pemegang saham dengan membagikan dividen sedangkan kondisi arus kas bebas perusahaan tidak memungkinkan, perusahaan dapat menggunakan pendanaan eksternal (Arilaha,2009)

Dugaan ketiga arus kas bebas tidak memiliki pengaruh terhadap dividen tunai adalah arus kas bebas belum mendapat perhatian di Indonesia karena perusahaan yang ada di Indonesia tidak melaporkan arus kas bebas yang dimiliki perusahaan. Kondisi tersebut berbeda dengan kondisi di Amerika Serikat. Di Amerika Serikat, arus kas bebas telah mendapat perhatian. Hal tersebut dapat dibuktikan dengan dipublikasikannya arus kas bebas secara berkala oleh lembaga/badan independen seperti value line investment survey (Tarjo, 2005).

20

Hipotesis 3: Pengaruh Pembayaran Dividen Kas Sebelumnya terhadap Dividen Kas

Tabel 6 Hasil Analisis Regresi Linear

Signifikansi pada α 5%

Sumber: Data diolah (2014)

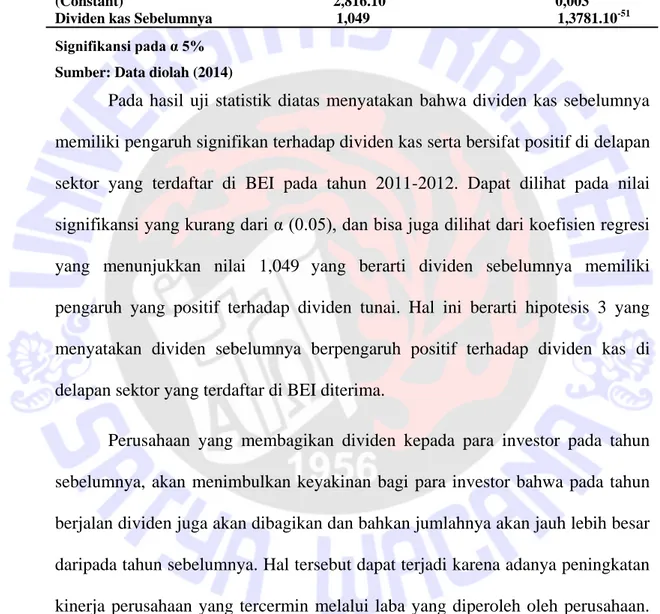

Pada hasil uji statistik diatas menyatakan bahwa dividen kas sebelumnya memiliki pengaruh signifikan terhadap dividen kas serta bersifat positif di delapan sektor yang terdaftar di BEI pada tahun 2011-2012. Dapat dilihat pada nilai signifikansi yang kurang dari α (0.05), dan bisa juga dilihat dari koefisien regresi yang menunjukkan nilai 1,049 yang berarti dividen sebelumnya memiliki pengaruh yang positif terhadap dividen tunai. Hal ini berarti hipotesis 3 yang menyatakan dividen sebelumnya berpengaruh positif terhadap dividen kas di delapan sektor yang terdaftar di BEI diterima.

Perusahaan yang membagikan dividen kepada para investor pada tahun sebelumnya, akan menimbulkan keyakinan bagi para investor bahwa pada tahun berjalan dividen juga akan dibagikan dan bahkan jumlahnya akan jauh lebih besar daripada tahun sebelumnya. Hal tersebut dapat terjadi karena adanya peningkatan kinerja perusahaan yang tercermin melalui laba yang diperoleh oleh perusahaan.

Jadi perusahaan yang mengalami peningkatan laba akan membagikan dividen yang lebih besar dari pembayaran dividen sebelumnya. Pernyataan diatas didukung oleh data penelitian, dimana 54% dari seluruh perusahaan yang menjadi sampel penelitian, mengalami peningkatan laba dan membagikan dividen yang

Model B Sig (Constant) 2,816.1010 0,003

Dividen kas Sebelumnya 1,049 1,3781.10-51

21

lebih besar daripada dividen tahun sebelumnya, contohnya: PT Aneka Tambang Tbk (Lihat lampiran 1). Hasil penelitian ini mendukung penelitian Tranggono (2007) yang menyatakan bahwa dividen tahun sebelumnnya berpengaruh positif, yang berarti semakin besar pembayaran dividen tahun sebelumnya maka dividen tahun berjalan yang akan dibagikan semakin besar pula, diduga perusahaan tidak bersedia untuk menurunkan jumlah dividen, dikarenakan perusahaan tetap ingin menarik minat para investor untuk menanamkan modalnya pada perusahaan.

Hasil penelitian ini juga sesuai dengan hasil penelitian Ramli dan Arfan (2011) dan Danusiswanta (2002) yang mengatakan bahwa pembayaran dividen kas sebelumnya berpengaruh positif terhadap dividen kas. Hal ini berarti bahwa setiap ada kenaikan variabel pembagian dividen kas sebelumnya maka akan menyebabkan bertambahnya dividen saat ini.

22 PENUTUP KESIMPULAN

Berdasarkan atas analisis dan pembahasan hasil penelitian diatas, dapat ditarik kesimpulan sebagai berikut:

1. Laba bersih memiliki pengaruh yang positif terhadap dividen kas.

2. Arus kas bebas tidak memiliki pengaruh terhadap dividen kas.

3. Pembayaran dividen kas sebelumnya memiliki pengaruh yang positif terhadap dividen kas.

IMPLIKASI TEORITIS

Hal ini sesuai dengan pendapat yang diungkapkan oleh Ismiyanti dan Mahadwartha (2005) perusahaan tidak ingin dinilai negatif oleh para investor jika tidak membayarkan dividen. Jadi jika perusahaan memperoleh laba maka perusahaan akan membagikan dividen. Sebelum kebijakan pembayaran dividen dibuat pasti manajer telah melakukan beberapa pertimbangan, seperti yang disampaikan oleh Thomas (2014) pertimbangan-pertimbangan itu meliputi:

ketersediaan kas diperusahaan, kesempatan dan tujuan perusahaan dihubungkan dengan pertumbuhan modal dan ekspansi, serta kebijakan perusahaan mengenai pembiayaan eksternal atau kemampuan perusahaan untuk mendapatkan dana dari pihak luar. Dengan kebijakan adanya pembayaran dividen masalah keagenan sudah dapat teratasi karena kepentingan keduanya telah sejajar. Begitu juga dengan pendapat yang disampaikan oleh tranggono bahwa perusahaan tidak berniat mengurangi pembayaran dividen dari dividen tahun sebelumnya karena

23

tetap ingin menarik minat para investor untuk menanamkan modalnya ke perusahaan. Keputusan yang tidak merugikan salah satu pihak tidak akan menimbulkan masalah keagenan. Sejalan dengan penelitian yang dilakukan oleh Ramli dan Arfan (2011) laba bersih dan pembayaran dividen kas sebelumnya berpengaruh positif terhadap dividen kas.

IMPLIKASI TERAPAN

Bagi para investor hasil penelitian ini diharapkan dapat membantu investor sebelum mengambil keputusan di perusahaan manakah ia akan menanamkan modalnya. Para investor sebaiknya tidak memperhatikan besar kecilnya arus kas bebas yang dimiliki oleh perusahaan, melainkan para investor sebaiknya lebih memperhatikan perusahaan yang mampu menghasilkan laba bersih yang tinggi, yang dimana ukuran tingginya laba disesuaikan dengan rata-rata laba per sektor yang ada serta para investor juga diharapkan dapat memperhatikan tingkat pembayaran dividen kas periode sebelumnya, dimana semakin tinggi pembayaran dividen periode sebelumnya yang tercermin melalui tingginya laba yang dihasilkan oleh perusahaan maka perusahaan tersebut akan meningkatkan kinerja perusahaan diperiode selanjutnya dan akan membayarkan dividen yang akan jauh lebih tinggi.

Bagi pihak manajemen perusahaan diharapkan agar terus dapat menetapkan kebijakan dividen yang tepat supaya tidak terjadi konflik antara manajemen perusahaan dengan para investor serta agar tetap dapat menarik minat para investor untuk melakukan investasi di perusahaan.

24 KETERBATASAN

Dengan tidak digunakannya variabel kontrol berupa ukuran perusahaan pada penelitian ini, diduga sebagai salah satu penyebab arus kas bebas tidak memiliki pengaruh terhadap dividen kas. Karena dengan adanya ukuran perusahaan, tentunya akan mempengaruhi besarnya jumlah pembayaran dividen.

Menurut Weston dan Copeland (1996), ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang dapat diukur dengan melihat dari total asset perusahaan tersebut. Perusahaan yang sudah besar atau mapan cenderung untuk memberi tingkat pembayaran dividen yang lebih tinggi daripada perusahaan kecil atau baru. Menurut (Cleary, 1999), perusahaan besar dengan akses pasar yang lebih baik seharusnya membayar dividen yang tinggi kepada pemegang sahamnya, sehingga antara ukuran perusahaan dan pembayaran dividen memiliki hubungan yang positif. Suatu perusahaan besar yang sudah mapan akan memiliki akses yang mudah menuju pasar modal, sementara perusahaan yang baru dan yang masih kecil akan mengalami banyak kesulitan untuk memilki akses ke pasar modal.

SARAN

Penelitian selanjutnya dapat menambahkan variabel kontrol berupa ukuran perusahaan yang dapat diukur melalui total aktiva suatu perusahaan. Dimana untuk mengetahui apakah besar kecilnya perusahaan akan mempengaruhi besar kecilnya pula pembayaran dividen kas perusahaan.

25

DAFTAR PUSTAKA

Anan, M. 2010. Analisis Pengaruh Laba Akuntansi Dan Laba Tunai Terhadap Dividen Kas Pada Perusahaan Manufaktur Yang Terdaftar Di BEI.

Arilaha, A.M. 2009. Pengaruh Free Cash Flow, Profitabilitas, Likuiditas, Leverage Terhadap Kebijakan Dividen. Jurnal Keuangan Dan Perbankan 13(1): 78–87.

Aulia, A. 2011. Analisis Pengaruh Institusional Ownership, Free Cash Flow, Growth Opportunities, Financial Laverage Dan Firm Size Terhadap Kebijakan Dividen.

Fakultas Ekonomi Universitas Sebelas Maret. Surakarta

Buchori, A. 2013. Ekonomi Indonesia ditengah ketidakpastian.

http://www.antaranews.com/berita/411488/ekonomi-indonesia-di-tengah ketidakpastian.

Cleary, S. 1999. "The Relationship between Firm Investment and Financial Status".

Journal of Finance 54 (2): 673-692.

Danusiswanta, S. Y. 2002. Pengaruh Arus Kas Dan Dividen Tahun Sebelumnya Terhadap Pembagian Dividen. Tesis. Magister Sains Akuntansi Universitas Diponegoro. Semarang

Embara, C. T. D. L., et al. 2012. Variabel-Variabel Yang Berpengaruh Terhadap Kebijakan Dividen Serta Harga Saham Pada Perusahaan Manufaktur DiBursa Efek Indonesia. Jurnal Manajemen, Strategi Bisnis, Dan Kewirausahaan. 6(2) Ghozali, I. 2007. Aplikasi Analisis Multivariat Dengan Program SPSS. Semarang:

Badan Penerbit Universitas Diponegoro.

Herlina. 2012. Pertumbuhan Ekonomi Indonesia 2011 Capai 6,5%.

http://nasional.kontan.co.id/news/pertumbuhan-ekonomi-indonesia-2011-capai- 65.

Ismiyanti, F. dan Mahadwartha. 2005. Uji Faktor-Faktor Pembeda Kebijakan Dividen : Analisis Diskriminan. Jurnal Manajemen dan Bisnis 4(1)

Jensen, M. C. and W.H. Meckling. 1976. Theory of The Firm: Managerial Behavior, Agency Cost and Ownership Structure. Journal of Financial Economics, 651-665.

Kieso, D. E., and J.J. Weygandt. 2007. Akuntansi Intermediate. Jakarta: Erlangga.

Kieso, D. E., et al. 2002. Akuntansi Intermediete, Terjemahan Emil Salim, Jilid 1, Edisi Kesepuluh, Penerbit Erlangga, Jakarta.

26 Megginson, W. L. 1997. Corporate Finance Theory.

Natalia, F. K. 2013. Determinan Pembagian Dividen Pada Perusahaan Sektor Riil Terdaftar Di Bursa Efek Indonesia.

Penman, S. H. 2001. Financial Statement Analysis Security Valuation. Singapore: Mc Graw Hill.

Ramli, M. R. dan M. Arfan. 2011. Pengaruh Laba, Arus Kas Operasi, Arus Kas Bebas, Dan Pembayaran Dividen Kas Sebelumnya Terhadap Dividen Kas Yang Diterima Oleh Pemegang Saham. Jurnal Telaah & Riset Akuntansi. 4(2): 126–38.

Rasyid, R. 2001. Hubungan Laba Bersih dan Arus Kas Operasi dengan Dividen. Jurnal Akuntansi.1

Rosidini, D. 2009. Pengaruh Free Cash Flow Terhadap Dividend Policy.

Ross, S.A, et al. 2000. Fundamentals of Corporate Finance. Fith Edition. Irwin McGraw-Hill, Boston.

Scroeder, R. G. dan M. Clark. 1998. Accounting Theory- Text and Reading. 6th edition.

Canada: John Willey & Sons, Inc.

Subramanyam, K.R, dan J.J. Wild. 2009. Financial Statement Analysis. 10th ed.

Singapore: Mc Graw Hill.

Suharli, M. 2006. Pengaruh Profitability Dan Investment Opportunity Set Terhadap Kebijkakan Dividen Tunai Dengan Likuiditas Sebagai Variabel Penguat. Tesis.

Magister Akuntansi. Jakarta

Surya, J. 2007. “Pengaruh Laba, Arus Kas Operasi Dan Arus Kas Bebas Terhadap Dividen Kas”. Jurnal Investasi. 6(2): 111–23.

Tarjo. 2005. “Analisis Free Cash Flow Dan Kepemilikan Manajerial Terhadap Kebijakan Hutang Pada Perusahaan Publik Di Indonesia”. Jurnal Riset Akuntansi Indonesia. 8(1): 82–104.

Thomas, G. N. 2014. “Analisis Komperatif Pengaruh Laba Neto Dan Arus Kas Masuk Terhadap Dividen Tunai”. Binus Business Review. 5(1): 369–81.

Tranggono, H. dan Galumbang, H., (2007), “Pengaruh Financial Ratio Dan Dividen Tahun Sebelumnya Terhadap Dividen Per Share Perusahaan Perusahaan Yang Go Publik Di Bursa Efek Jakarta Periode Tahun 2002 – 2005”. Jurnal Pengembangan Wiraswasta, 9 (3), 154 – 166.

27

Trianto, W.A. dan M. Syaichu. 2008. Pengaruh Shareholder Dispersion, Free Cash Flow, Collateral Assets, Dan Debt Terhadap Kebijkan Dividen.

Uyara, A. S. dan A. Tuasikal. 2003. “Moderasi Aliran Kas Bebas Terhadap Hubungan Rasio Pembayaran Dividen Dan Pengeluaran Modal Earnings Response Coefficients”. Jurnal Riset Akuntansi Indonesia. 6(2)

Warren and Reeve. 2004. Financial Accounting for Future Business Leaders. South Western Publishing.

Weston, J. F. dan E.F. Brigham. 1997. Dasar-dasar manajemen Keuangan. Jakarta:

Erlangga.

Weston, J. F. dan T.E. Copeland. 1996. Manajemen Keuangan. Jakarta: Erlangga.

LAMPIRAN 1 SAMPEL DATA No Nama Perusahaan Dividen Tunai

2010

Dividen Tunai 2011

Dividen Tunai 2012

Laba Bersih 2010

Laba Bersih 2011

Arus Kas Bebas 2010

Arus Kas Bebas

2011 1 PT SAMPOERNA AGRO

Tbk 85050000000 204120000000 164997000000 457319200000 549522607000 -2052604000 22736362000 2 PT ANEKA TAMBANG

Tbk 241722835000 673359997000 867550297000 1674924411000 1927891998000 -4125739453000 -7365846344000 3 PT BUKIT ASAM

(PERSERO) Tbk

123584100000

0 1281751000000 1615929000000 1998937000000 3123515000000 -3516907000000 -3593745000000 4 PT TIMAH (PERSERO)

Tbk 156871000000 473939000000 448366000000 947958000000 896806000000 -2395638000000 -3038238000000 5 PT COLORPAK

INDONESIA TbK 9251422700 8792813404 8467976880 28441593720 28142637748 -108937484623 -119819002384 6 PT CHAMPION PACIFIC

INDONESIA Tbk 20688907883 57805543616 92251963858 53269906291 55322166080 -167044505153 -243607708031 7 PT SURYA TOTO

INDONESIA Tbk 59384144355 73774070144 99076072973 193797649353 218124016284 -239153749344 -318466729655 8 PT METRODATA

ELECTRONICS Tbk 2041925923 8657363691 8984000000 101797761004 61836588780 -4145380423 -467968978463 9 PT KALBE FARMA Tbk 253105551124 557461571414 916043088678 1343798968422 1522956820292 -278372973013 -3309738781450 10 PT MUSTIKA RATU 4202960000 4883480000 6966958633 24418796930 27867834532 -255725287596 -283957326672 11 PT ALAM SUTERA

REALTY Tbk 9602348000 71995944000 120450895000 290895298875 602736609000 -1681115822948 1415376062000 12 PT METROPOLITAN

LAND Tbk 0 10004720000 21297926000 69045986000 156607810000 94100467000 -869856499000 13 PT SUMMARECON 54725599000 68612311000 157819095000 234336639000 388706644000 -1176305559000 -494734746000

AGUNG Tbk

14 PT INDO STRAITS Tbk 0 22670000000 5924856960 42967910301 28895091320 -211154951238 -107593588260 15 PT MITRA ADIPERKASA

Tbk 24900000000 33200000000 58100000000 201071363000 36042499200 -20922220000 -19412690000 16 PT ASTRA AGRO

LESTARI Tbk

107284300000

0 1532174000000 1514184000000 2103652000000 2498565000000 1509187000000 1777326000000 17 PT PP LONDON

SUMATRA INDONESIA Tbk

285076000000 416016000000 682086000000 1033329000000 1701513000000 266194000000 -527335000000 18 PT VALE INDONESIA

Tbk 3347291691 2199951208 1069252800 4320709077 3026562884 -903355518 -4442812192

19 PT HOLCIM INDONESIA

Tbk 0 353730000000 490608000000 830382000000 1063560000000 2714742000000 396567000000 20 PT SEMEN INDONESIA

(PERSERO) Tbk

182957734400

0 1485260454000 1976042846000 365914098000 3955272512000 -5489620228000 -4806188038000 21 PT ASTRA OTOPARTS

Tbk 506130000000 488202000000 314226000000 1225305000000 613925000000 -195548000000 -765710000000 22 PT GAJAH TUNGGAL

Tbk 59097000000 44622000000 34770000000 830624000000 489017000000 -1766469000000 -2901786000000 23 PT ASTRA GRAPHIA Tbk 32370731989 49483000000 86937000000 118414721270 139473000000 54793048911 -252936000000 24 PT XL AXIATA Tbk 0 911487000000 1107402000000 2891261000000 2830101000000 7839335000000 7209765000000 25 PT MULTI BINTANG

INDONESIA Tbk 311431000000 446940000000 651311000000 443050000000 507382000000 156101000000 597227000000 26

PT MERCK Tbk

109725898000 99810638000 185699699000 118794278000 231158647000 -123016381000

-

4260271771730 00 27 PT TEMPO SCAN

PACIFIC Tbk 292500000000 215251540000 342591159118 494760795087 586362346430 -1383305182222 -1739970118564

28 PT MANDOM

INDONESIA TbK 64300728692 68308842927 74347430785 131445098783 140038819641 -423992288869 -605209600313 29 PT ARWANA

CITRAMULIA Tbk 12847504208 27530366160 36707154880 80114048978 95949405045 127848011343 92978641556 30 PT MATAHARI PUTRA

PRIMA Tbk

201494300000

0 2591420000000 47385000000 86033000000 120299000000 -692032000000 -780659000000 31 PT UNITED TRACTOR

Tbk

162922800000

0 1697214000000 2463844000000 3874515000000 5899506000000 -7250049000000 -5651507000000 32 PT PLAZA INDONESIA

REALTY Tbk 4437500000 8875000000 299975000000 503065708000 83128263000 -257143113000 -148841343000 33 PT PUDJIAJI AND SONS

Tbk 11538190034 14219632991 18574011793 40432013394 44245525141 67900914538 -12530389247 34 PT ACE HARDWARE

INDONESIA Tbk 15721650000 88605168751 42721875000 174538947461 279504732018 -770932003277 -788513091593 35 PT AKR CORPORATION

Tbk 208328834000 1284169102000 95246450000 339092092000 609633525000 -763993304000 -759084019000 36 PT SUMBER ALFARIA

TRIJAYA Tbk 46329000000 120112000000 177422000000 255823000000 360674000000 568112000000 986580000000 37 PT BHAKTI INVESTAMA

Tbk 57942000000 186182000000 333710000000 773623000000 979070000000 -3542117000000 -4438141000000 38 PT GLOBAL MEDIACOM

Tbk 89851000000 197518000000 334144000000 850512000000 1163770000000 -3641674000000 -4311646000000 39 PT ELANG MAHKOTA

TEKNOLOGI Tbk 183484688000 132538096000 621245619000 5036732335000 738037568000 -1725728382000 -1356311746000 40 PT ENSEVAL PUTERA

MEGATRADING Tbk 62700000000 13363200000 257320800000 257390858285 351039596436 -1253017201695 -1586253794988 41 PT FAST FOOD 37038750000 200000000000 46041660000 199597177000 229054524000 314974000 87713250000

INDONESIA Tbk

42 PT JAKARTA SETIABUDI

INTERNASIONAL Tbk 31720416000 35629888000 48430884691 170114357595 200208195285 229448956731 -158864374929 43 PT JASUINDO TIGA

PERKASA Tbk 10000264500 47964350000 23982175000 75576133518 79699271940 -28599537084 -310113502 44 PT PANORAMA

SETRAWISATA Tbk 864000000 1335238000 4560000000 8712155000 22079053000 44385922000 47242504000 45 PT PEMBANGUNAN

JAYA ANCOL Tbk 63999999918 66399999917 71999999910 141855147275 161939225933 -260068243877 1377546875853 46 PT RAMAYANA LESTARI

SENTOSA Tbk 176600000000 212880000000 212880000000 423728000000 377588000000 -1052158000000 -721468000000 47 PT POOL ADVISTA Tbk 6375254739 18234013540 8255575471 11647422864 14357320651 -88216694421 -71720954537 48 PT BW PLATATION Tbk 0 36333742000 48537361000 243857564000 320388173000 492256000 208989010000 49 PT GOZCO

PLANTATION Tbk 60000000000 48000000000 5394500000 161632096657 167998741306 -37193459576 61879249147 50 PT TUNAS BARU

LAMPUNG Tbk 45865152000 131029000000 91353000000 240137150000 421127000000 -41184075000 -24288000000 51 PT SELAMAT

SEMPURNA Tbk 129570197400 124473509385 227223273600 164849571377 241576270973 -314374757398 -517656302138 52 PT SEPATU BATA Tbk 28141161000 30705408000 32612074000 60975070000 56615123000 -75277447000 -118051048000 53 PT INDOFOOD CBP

SUKSES MAKMUR Tbk 183620000000 716457000000 1017567000000 1852229000000 2066365000000 -2400680000000 -3929734000000

LAMPIRAN 2 UJI ASUMSI KLASIK A. UJI NORMALITAS

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 82

Normal Parametersa Mean -2.9151707E10

Std. Deviation 5.00997388E10

Most Extreme Differences Absolute .129

Positive .129

Negative -.113

Kolmogorov-Smirnov Z 1.170

Asymp. Sig. (2-tailed) .129

a. Test distribution is Normal.

B. UJI AUTOKORELASI

Runs Test

Unstandardized Residual

Test Valuea -3.40656E10

Cases < Test Value 41

Cases >= Test Value 41

Total Cases 82

Number of Runs 45

Z .667

Asymp. Sig. (2-tailed) .505 a. Median

C. UJI MULTIKOLINIERITAS

Coefficientsa

Model Unstandardized Coefficients

Standardized

Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 3.258E9 6.900E9 .472 .638

EAT .200 .022 .435 9.128 .000 .154 6.492

ArusKasBebas .000 .000 -.027 -1.425 .158 .999 1.001

DividenSebelumnya .618 .051 .572 12.001 .000 .154 6.488

a. Dependent Variable: DividenTunai

D. UJI HETEROSKEDASTISITAS

Coefficientsa

Model Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) 4.135E10 4.487E9 9.217 4,1021.10-14

EAT .010 .014 .189 .691 .492

ArusKasBebas 9.784E-5 .000 .135 1.252 .214

DividenSebelumnya .011 .033 .092 .335 .738

a. Dependent Variable: ABRESID

LAMPIRAN 3 DATA DIOLAH (2014) A. PENGARUH LABA TERHADAP DIVIDEN KAS

Coefficientsa

Model Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) -1.064E10 1.130E10 -.941 .349

EAT .441 .014 .960 30.596 6,4907.10-46

a. Dependent Variable: Dividen Kas

B. PENGARUH ARUS KAS BEBAS TERHADAP DIVIDEN KAS

Coefficientsa

Model Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) 1.805E11 3.379E10 5.341 8,4665.10-7

ArusKasBebas -5.852E-5 .001 -.009 -.082 .935

a. Dependent Variable: Dividen Kas

C. PENGARUH DIVIDEN SEBELUMNYA TERHADAP DIVIDEN KAS

Coefficientsa

Model Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) 2.816E10 9.027E9 3.120 .003

DividenSebelumnya 1.049 .029 .971 36.444 1,3781.10-51

a. Dependent Variable: Dividen Kas

DESKRIPTIF STATISTIK

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Dividen Kas 82 1.E9 2.E12 1.81E11 3.019E11

EAT 82 3.E9 4.E12 4.34E11 6.568E11

ArusKasBebas 82 -4.E14 7.E12 -5.70E12 4.702E13

Dividen Sebelumnya 82 0 2.E12 1.45E11 2.794E11

Valid N (listwise) 82