PENGARUH PERPUTARAN KAS DAN PERPUTARAN PIUTANG TERHADAP RENTABILITAS EKONOMIS PADA

PERUSAHAAN FARMASI DI BEI PERIODE 2011-2015

SKRIPSI

Diajukan untuk memenuhi salah satu syarat menjadi Sarjana (S1)

Oleh :

VIVI OLIVIA RAHMAN NIM = 111.310.265

PROGRAM STUDI MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI PELITA BANGSA

BEKASI – 2017

ii

SURAT PERNYATAAN ORISINALITAS

Bersama-ini saya,

Nama : VIVI OLIVIA RAHMAN NIM : 111.310.265

Menyatakan dengan sesungguhnya bahwa skripsi yang saya ajukan ini adalah hasil karya sendiri yang belum pernah disampaikan untuk mendapatkan gelar pada program sarjana ataupun pada program lain. Karya ini adalah milik saya, karena itu pertanggung jawabannya berada di pundak saya. Apabila dikemudian hari ternyata pernyataan ini tidak benar, maka saya bersedia untuk ditinjau dan menerima sanksi sebagaimana mestinya.

Bekasi, 16 Oktober 2017

VIVI OLIVIA RAHMAN

NIM : 111.310.265

iii

LEMBAR PERSETUJUAN DOSEN PEMBIMBING SKRIPSI PROGRAM STUDI MANAJEMEN STIE PELITA BANGSA

Nama : VIVI OLIVIA RAHMAN

NIM : 111.310.265

Angkatan/Kelas : 2013/D1

Konsentrasi : KEUANGAN

Judul Skripsi : PENGARUH PERPUTARAN KAS DAN PERPUTARAN PIUTANG TERHADAP RENTABILITAS EKONOMIS PADA PERUSAHAAN FARMASI DI BEI PERIODE 2011 - 2015

Bekasi, 16 Oktober 2017 Dosen Pembimbing,

Elsye Fatmawati.,SE.,MM

NIDN : 0409097907

iv

ABSTRAK

PENGARUH PERPUTARAN KAS DAN PERPUTARAN PIUTANG TERHADAP RENTABILITAS EKONOMIS PADA PERUSAHAAN FARMASI

DI BEI PERIODE 2011 – 2015 Oleh

VIVI OLIVIA RAHMAN NIM : 111.310.265

Permintaan obat generik dalam jumlah besar membawa perubahan besar pada perusahaan farmasi. Tinggi nya harga obat salah satunya diakibatkan oleh bahan baku obat yang masih bergantung pada impor.

Penelitian ini bertujuan untuk mengetahui (1) apakah perputaran kas berpengaruh secara parsial terhadap rentabilitas ekonomis (2) apakah perputaran piutang berpengaruh secara parsial terhadap rentabilitas ekonomis (3) apakah perputaran kas dan perputaran piutang berpengaruh secara simultan terhadap rentabilitas ekonomis.

Jenis penelitian ini adalah penelitian kuantitatif dan menggunakan sampel 9 perusahaan farmasi yang terdaftar di Bursa Efek Indonesia periode 2011 – 2015.

Jenis data yang digunakan adalah data sekunder yang diperoleh dari situs resmi Bursa Efek Indonesia dan TICMI.

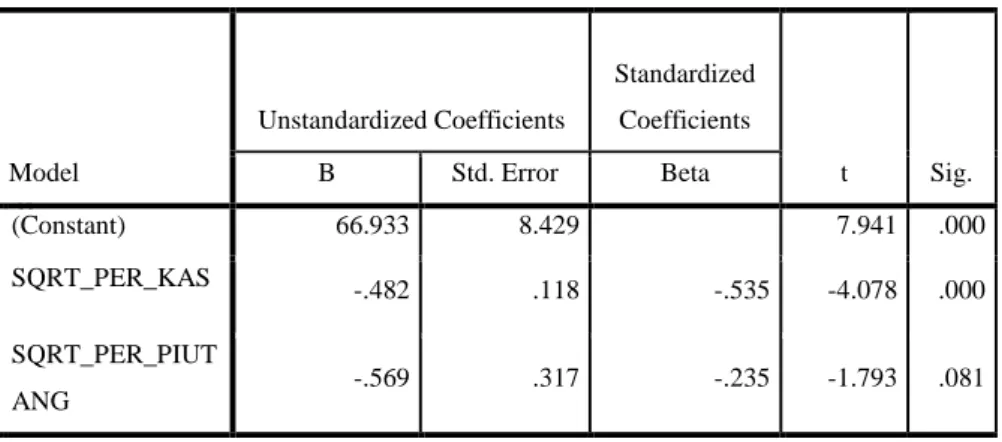

Hasil penelitian menunjukkan bahwa (1)perputaran kas berpengaruh terhadap rentabilitas ekonomis ditunjukkan dari nilai thitung = -0,478 > ttabel = 2,022 dan tingkat signifikannya 0.000 < 0.05. (2) Perputaran piutang tidak berpengaruh terhadap rentabilitas ekonomis ditunjukkan dari nilai thitung = -1,793

<ttabel = 2,022 dan tingkat signifikannya 0,081 > 0.05. (3) Perputaran kas dan piutang berpengaruh simultan terhadap rentabilitas ekonomis ditunjukkan dari nilai Fhitung > Ftabel ( 9,591 > 3,238 ) dan tingkat signifikannya sebesar 0.00 < 0.05..

Pengaruh variabel independen Perputaran Kas dan Perputaran Piutang terhadap variabel dependen yaitu Rentabilitas Ekonomis sebesar 29,5%. Sedangkan sisanya yaitu 70,5% djelaskan oleh variabel lainnya yang tidak diteliti dalam penelitian ini.

Kata kunci : Perputaran Kas, Perputaran Piutang, Rentabilitas Ekonomis

v ABSTRACT

The Effect of Cash Turnover and Receivable Turnover on Economic profitability in Pharmaceutical company in BEI Period 2011 – 2015

By

VIVI OLIVIA RAHMAN NIM : 111.310.265

Demand for generic drugs in large numbers brings major changes to pharmaceutical companies. The high price of the drug is one of them caused by the raw materials of drugs that still depend on imports.

This study aims to determine (1) whether the cash turnover partially affects economic profitability (2) whether the receivable turnover affects partially to economic profitability (3) whether the cash turnover and receivable turnover affect simultaneously to economic profitability.

The type of this research is quantitative research and using sample of 9 pharmaceutical companies listed in Indonesia Stock Exchange period 2011-2015.

The type of data used is secondary data obtained from the official website of Indonesia Stock Exchange and TICMI.

The results showed that (1) cash turnover effect on economic rentability is shown from tcount = -0.478> ttable = 2.022 and significance level 0.000 <0.05. (2) Accounts receivable turnover has no effect on economic profitability shown from the tcount = -1.793 <ttabel = 2.022 and the significance level is 0.081> 0.05. (3) Cash and receivable turnover simultaneously affect economic rentability is shown from Fcount> Ftable (9,591> 3,238) and significance level is 0.00 <0.05 ..

Influence of independent variables Cash Turnover and Receivables Turnover to the dependent variable is Economic Rentability of 29.5%. While the rest is 70.5%

djelaskan by other variables that are not examined in this study.

Keywords: cash turnover, receivable turnover, economic rentability

vi

KATA PENGANTAR

Assalamualaikum Wr . WB.

Puji dan syukur saya panjatkan kehadirat allah SWT yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “PENGARUH PERPUTARAN KAS DAN PERPUTARAN PIUTANG TERHADAP RENTABILITAS EKONOMIS PADA PERUSAHAAN FARMASI DI BEI PERIODE 2011 - 2015”, dapat diselesaikan tepat waktu. Skripsi ini disusun sebagai salah satu syarat dalam menyelesaikan studi pada program sarjana program Studi Manajemen STIE Pelita Bangsa.

Penyelesaian skripsi ini tidak lepas dari bantuan berbagai pihak, sehingga pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Ibu Elsye Fatmawati.,SE.,MM, selaku pembimbing skripsi yang dengan sabar memberikan bimbingan dalam penyusunan skripsi.

2. Ir. H. Moch. Mardiana.,MM, selaku Ketua STIE Pelita Bangsa.

3. Hj. Surya Bintarti.,SE.,MM , selaku Ketua Program Sarjana – Progam Studi Manajemen STIE Pelita Bangsa.

4. Civitas Akademika STIE Pelita Bangs.

5. Rekan-rekan mahasiswa Program Manajemen STIE Pelita Bangsa.

6. Keluarga tercinta yang senantiasa memberikan dukungan dan dorongan semangat.

7. Pihak lain yang tidak dapat penulis sebutkan satu persatu.

vii

Penulis menyadari masih banyak keterbatasan pada susunan skripsi sehingga kritik dan saran sangat diharapkan demi perbaikan penulisan laporan penelitian dikemudian har. Namun demikian, penulis tetap berharap semoga hasil penelitian ini dapat memberikan manfaat bagi berbagai pihak yang berkepentingan.

Bekasi, 16 Oktober 2017

Vivi Olivia Rahman

viii

DAFTAR ISI

HALAMAN JUDUL...i

HALAMAN PERNYATAAN ORISINALITAS...ii

LEMBAR PERSETUJUAN PEMBIMBING...iii

ABSTRAK...iv

ABSTRACT...v

KATA PENGANTAR...vi

DAFTAR ISI...viii

DAFTAR GAMBAR... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN...xiv

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang... 1

1.2 Perumusan Masalah ... 4

1.3 Batasan Penelitian ... 5

1.4 Tujuan Penelitian ... 5

1.5 Manfaat Penelitian ... 6

1.6 Sistematika Penulisan ... 6

BAB 2 TINJAUAN PUSTAKA ... 8

2.1 Landasan Teori ... 8

2.1.1 Perputaran Kas... ... 8

2.1.2 Perputaran Piutang ... 10

2.1.3 Rentabilitas Ekonomis... ... 12

2.2 Penelitian Terdahulu Yang Relevan ... 14

2.3 Hipotesis ... 18

BAB 3. METODOLOGI PENELITIAN ... 20

ix

3.1 Jenis Penelitian ... 20

3.2 Tempat dan Waktu Penelitian ... 20

3.3 Kerangka Konsep ... 21

3.3.1 Desain Penelitian ... 21

3.3.2 Definisi Operasional ... 22

3.4 Populasi dan Sampel... 23

3.4.1 Populasi ... 23

3.4.2 Sampel ... 23

3.5 Metode Pengumpulan Data ... 24

3.6 Metode Analisa Data ... 25

BAB 4. HASIL PENELITIAN DAN PEMBAHASAN ... 34

4.1 Sejarah Obyek Penelitian ... 34

4.2 Struktur Organisasi Obyek Penelitian ... 34

4.3 Kegiatan Operasional Obyek Penelitian... .... 36

4.4 Profil Perusahaan 37

4.5 Struktur Organisasi 43

BAB 5.KESIMPULAN DAN SARAN ... 44

5.1 Analisis Data Penelitian ... 44

5.2 Pembahasan ... 58

BAB 6. PENUTUP 6.1 Kesimpulan... .... 61

6.2 Saran... ... 61

DAFTAR PUSTAKA ... 63

x

xi

DAFTAR GAMBAR

Gambar 3.3 Skema Desain Penelitian ... 21

Gambar 4.5 Struktur Organisasi Perusahaan Farmasi ... 43

Gambar 5.01 Histogram ... 46

Gambar 5.02 P-Plot ... 47

Gambar 5.03 Scatterplot ... 50

xii

DAFTAR TABEL

Tabel 3.1 Jadwal Penelitian ... 21

Tabel 3.3 Variabel Penelitian ... 22

Tabel 3.4 Daftar Perusahaan Farmasi ... 23

Tabel 4.3 Daftar Perusahaan Farmasi ... 37

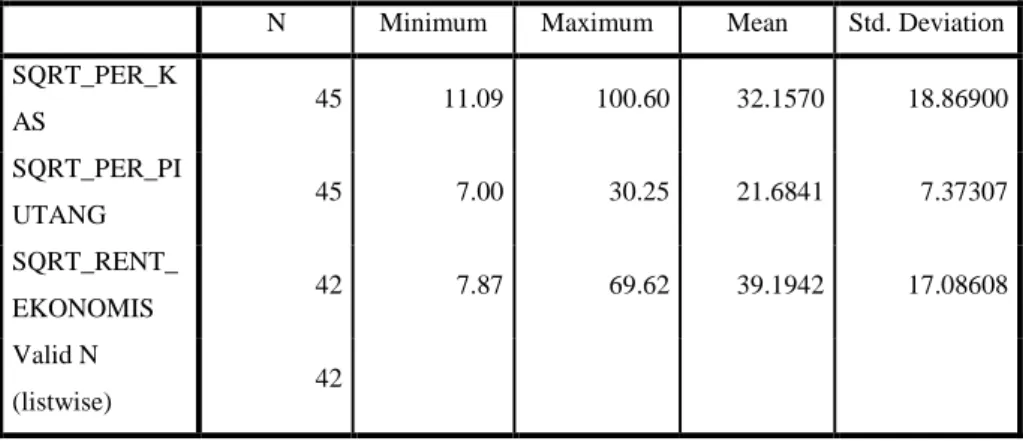

Tabel 5.01 Analisis Deskriptif ... 44

Tabel 5.02 Uji Kolmogorov-Smirnov ... 48

Tabel 5.03 Uji Durbin Watson ... 49

Tabel 5.04 Uji Multikolinearitas ... 51

Tabel 5.05 Uji Regresi Linier Berganda ... 52

Tabel 5.06 Uji T ... 54

Tabel 5.07 Uji F ... 56

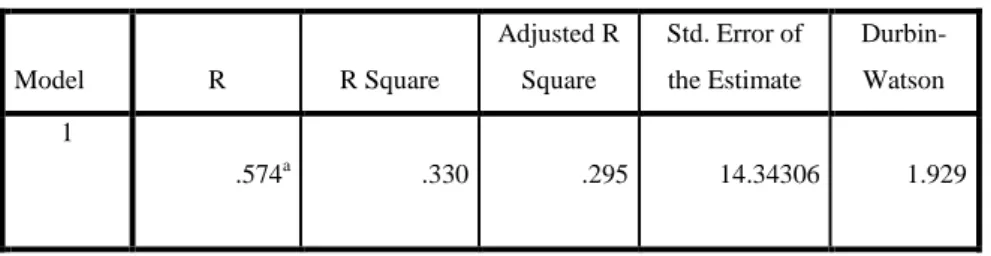

Tabel 5.08 Uji Koefisien Determinasi (R²) ... 57

xiii

DAFTAR LAMPIRAN

1. Data Variabel Penelitian ... 65

2. Data Sampel Perusahaan ... 66

3. Uji Analisis Deskriptif ... 66

4. Uji Histogram ... 67

5. Uji P-plot ... 67

6. Uji Kolmogrov-Smirnov ... 68

7. Uji Durbin-Watson ... 68

8. Uji Heterokedastisitas ... 69

9. Uji Multikoliniearitas ... 69

10. Uji Regresi Linier Berganda ... 70

11. Uji T ... 70

12. Uji F ... 71

13. Uji Koefisien Determinasi (R

2) ... 71

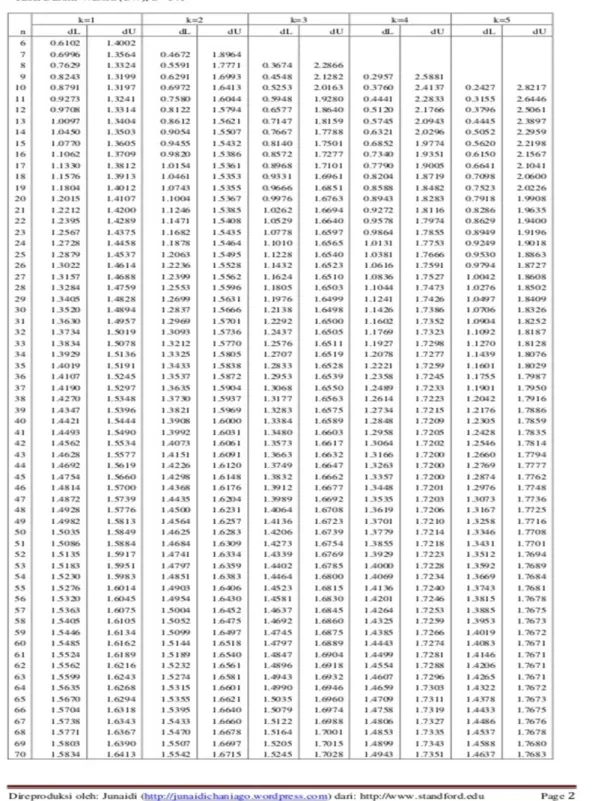

14. Tabel DW (Durbin – Watson / DW) ... 72

15. Tabel T... 73

16. Tabel F ... 75

xiv

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Permintaan obat generik dalam jumlah besar membawa perubahan besar pada perusahaan farmasi. Obat generik banyak digunakan sebagai alternatif mahalnya harga obat. Tinggi nya harga obat salah satunya diakibatkan oleh bahan baku obat yang masih bergantung pada impor. Namun ini juga memiliki dampak tersendiri bagi perusahaan farmasi, padahal biaya produksi pada pembuatan obat relatif tinggi/mahal. Pasar farmasi di indonesia di prediksikan masih mempunyai pertumbuhan yang cukup tinggi mengingat rendahnya konsumsi obat perkapita di indonesia tidak hanya disebabkan karena rendahnya daya beli tapi juga pola konsumsi obat di indonesia berbeda dengan negara-negara ASEAN lainya. Di Malaysia, penggunaan obat lebih mengarah pada obat paten. Harga obat paten jauh lebih mahal dibandingkan dengan harga obat generic.

Perusahaan farmasi sebuah perusahaan yang bergerak dalam bidang

produk kimia seperti obat–obatan, dan perawatan kesehatan. Perusahaan

bisnis komersial ini berfokus dalam meneliti, mengembangkan, dan

mendistribusikan obat terutama dalam hal kesehatan. Perusahaan yang

memiliki modal kerja yang besar, karena bahan baku yang diperoleh oleh

perusahaan farmasi relatif mahal, oleh karena itu tingkat perputaran kas yang

menunjukkan kecepatan perubahan kembali aktiva lancar menjadi kas melalui

penjualan. Untuk dapat mencapai tujuannya, pengelolaan perusahaan harus dapat dilakukan dengan sebaik mungkin agar bisa diharapkan menjadi perusahaan yang maju.

Dalam dunia usaha farmasi yang perkembangannya semakin pesat

menyebabkan pertumbuhan ekonomi juga meningkat. Sehingga timbul

persaingan yang semakin tajam dan kompetitif dalam dunia usaha. Terutama

dalam sistem penjualannya, yang semula hanya secara tunai namun karena

adanya tekanan para pesaing yang melakukan penjualan secara kredit

sehingga perusahaan terdorong menjual produknya secara kredit. Saat

perusahaan melakukan penjualan secara kredit maka hal tersebut akan

menambah piutang perusahaan. Pada dasarnya perusahaan akan lebih suka

untuk menjual secara tunai, karena pada umumnya pemberian kredit sudah

lazim dilakukan oleh perusahaan perusahaan saat ini, karena jika melakukan

pembayaran tunai seperti yang ditawarkan perusahaan, kontinuitas

perusahaan akan menjadi sesuatu yang sulit direalisasikan, karena mungkin

saja perusahaan lain menawarkan kemudahan lewat pemberian kredit. Oleh

karena itu penjualan secara kredit menjadi suatu kebutuhan bagi perusahaan

dalam meningkatkan volume penjualannya dan dalam mempertahankan

eksistensinya. Piutang merupakan bentuk penjualan yang dilakukan oleh

suatu perusahaan dimana pembayarannya tidak dilakukan secara tunai,

namun bersifat bertahap. Hubungan penjualan kredit dan piutang usaha

dinyatakan sebagai perputaran piutang.

Tingkat perputaran piutang menunjukkan kecepatan pelunasan piutang menjadi kas kembali. Tujuan perusahaan pada umumnya adalah untuk memperoleh laba. Demikian halnya dengan perusahaan farmasi di dalam menjalankan aktivitas usahanya harus memperhatikan juga bagaimana upaya yang dapat dilakukan agar posisinya tetap menguntungkan sehingga kelangsungan perusahaan kedepannya terjaga. Akan tetapi laba yang besar belum merupakan ukuran perusahaan itu telah bekerja secara efisien, yang harus diperhatikan oleh perusahaan adalah tidak hanya untuk memperbesar laba tetapi juga bagaimana untuk mempertinggi rentabilitasnya.

Tujuan lain yang ingin dicapai dari setiap perusahaan adalah bagaimana perusahaan mampu menciptakan dan mempertahankan hubungan bisnis dengan para investor untuk memperoleh laba yang diharapkan. Kemampuan untuk menghasilkan laba yang efektif bisa disebut dengan istilah rentabilitas ekonomis. Modal yang ditanamkan dalam perusahaan lain atau yang ditanamkan dalam efek tidak diperhitungkan dalam mengukur rentabilitas ekonomis. Demikian pula laba yang diperhitungkan dalam mengukur rentabilitas ekonomis hanyalah laba yang berasal dari operasi perusahaan yaitu yang disebut dengan laba usaha (net operating income).

Hasil penelitian yang dilakukan Agustini, Bagia, dan Yudiatmadja

(2014) menunjukkan bahwa “perputaran kas dan perputaran piutang secara

bersama-sama berpengaruh positif dan signifikan terhadap rentabilitas

ekonomis, perputaran kas memiliki pengaruh yang positif dan signifikan

terhadap perputaran piutang”. Sedangkan hasil penelitian Astini, Cipta,

Suwendra (2008) menunjukkan bahwa “perputaran piutang berpengaruh signifikan terhadap rentabilitas ekonomis”. Dan hasil penelitian Susanti (2016) “ perputaran kas dan piutang berpengaruh signifikan terhadap rentabilitas ekonomis. dengan mengatur tingkat perputaran kas dan perputaran piutang. Tingkat perputaran dari kas, dan perputaran piutang tersebut diharapkan tinggi, sehingga laba dan tingkat rentabilitas ekonomis yang dicapai oleh perusahaan manufaktur di BEI juga meningkat.

Berdasarkan latar belakang tersebut maka penulis tertarik untuk

mengambil judul “PENGARUH PERPUTARAN KAS DAN

PERPUTARAN PIUTANG TERHADAP RENTABILITAS EKONOMIS PADA PERUSAHAAN FARMASI DI BEI PERIODE 2011 - 2015”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan diatas, maka penulis merumuskan permasalahan penelitian sebagai berikut:

(1) Apakah perputaran kas berpengaruh secara parsial terhadap rentabilitas ekonomis pada perusahaan farmasi yang terdaftar di BEI periode 2011- 2015?

(2) Apakah perputaran piutang berpengaruh secara parsial terhadap rentabilitas ekonomis pada perusahaan farmasi yang terdaftar di BEI periode 2011-2015?

(3) Apakah perputaran kas dan perputaran piutang berpengaruh secara

simultan terhadap rentabilitas ekonomis pada perusahaan farmasi yang

terdaftar di BEI periode 2011-2015?

1.3 Batasan Penelitian

1. Penelitian ini hanya meneliti pada perusahaan farmasi yang terdaftar di BEI periode 2011-2015

2. Berdasarkan rumusan masalah diatas skripsi ini hanya membahas masalah pengaruh perputaran kas dan perputaran piutang terhadap rentabilitas ekonomis

1.4 Tujuan Penelitian

Untuk dapat melaksanaan penelitian ini dengan baik dan tepat sasaran, maka peneliti harus mempunyai tujuan. Adanya tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh perputaran kas secara parsial terhadap rentabilitas ekonomis pada perusahaan farmasi yang terdaftar di BEI periode 2011-2015.

2. Untuk mengetahui pengaruh perputaran piutang secara parsial terhadap rentabilitas ekonomis pada perusahaan farmasi yang terdaftar di BEI periode 2011-2015.

3. Untuk mengetahui pengaruh perputaran kas dan piutang secara simultan

terhadap rentabilitas ekonomis pada perusahaan farmasi yang terdaftar di

BEI periode 2011-2015.

1.5 Manfaat Penelitian

Kegunaan utama dalam penelitian ini adalah mengidentifikasi faktor – faktor yang memiliki pengaruh terhadap rentabilitas ekonomis perusahaan.

Sedangkan kegunaan lain dari penelitian ini adalah:

1. Secara Teoritis

Penelitian ini diharapkan dapat memberikan manfaat secara teoritis, sekurang-kurangnya dapat berguna sebagai sumbangan pemikiran bagi dunia pendidikan khususnya dalam bidang manajemen keuangan.

2. Secara Praktis

Penelitian ini diharapkan dapat memberi manfaat bagi perusahaan manufaktur yang dijadikan objek penelitian khususnya pada perusahaan yang bergerak di bidang industri farmasi di indonesia.

1.6 Sistematika Penulisan

Sistematika penulisan skripsi ini mengikuti buku panduan yang ditetapkan Program Studi Manajemen Keuangan STIE Pelita Bangsa, yaitu:

BAB I : PENDAHULUAN

Bab I ini menjelaskan mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian dan manfaat penelitian serta sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Bab II ini menjelaskan mengenai landasan teori yang digunakan sebagai

dasar dari analisis penelitian, penelitian terdahulu dan hipotesis.

BAB III : METODE PENELITIAN

Bab III ini menjelaskan mengenai jenis penelitian, tempat dan waktu penelitian, kerangka konsep, populasi dan sampel, metode pengumpulan data, dan metode analisa data.

BAB IV : GAMBARAN UMUM OBJEK PENELITIAN

Bab IV ini berisi gambaran yang mendeskripsikan sejarah obyek penelitian, struktur organisasi obyek penelitian, dan kegiatan operasional obyek penelitian.

BAB V : HASIL PENELITIAN

Bab V ini berisi tentang analisis data penelitian, dan pembahasannya.

BAB VI : PENUTUP

Bab VI ini berisi kesimpulan dan saran.

8

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Perputaran Kas

Menurut Indriyo (2002: 61) di pertegas oleh Astini (2014)

“Tingkat perputaran kas merupakan ukuran efisiensi penggunaan kas yang dilakukan oleh perusahaan, karena tingkat perputaran kas menggambarkan kecepatan arus kas yang telah ditanamkan didalam modal kerja menjadi kas kembali. Kas dapat diartikan sebagai nilai uang kontan yang ada dalam perusahaan beserta pos-pos lain yang dalam jangka waktu dekat dapat diuangkan sebagai alat pembayaran kebutuhan financial, yang mempunyai sifat paling tinggi likuiditasnya sehingga dapat digunakan sewaktu-waktu kas itu dibutuhkan.”

Sebagai mana bentuk lainnya akan kebutuhan modal kerja, modal kerja adalah aktiva lancar yang digunakan dalam kegiatan operasional dan selalu berputar dalam periode tertentu. Periode perputaran modal kerja (Working Capital Turnover periode) dimulai dari saat dimana kas diinvestasikan dalam komponen-komponen modal kerja sampai saat dimana kembali lagi menjadi kas. Albertus dan Amelia (2012:28-29).

Kas diperlukan perusahaan baik untuk membiayai operasi

perusahaan sehari-hari maupun untuk mengadakan investasi baru

dalam aktiva tetap. Dalam mengukur tingkat perputaran kas, sumber masuknya kas yang telah tertanam dalam modal kerja adalah berasal dari aktivitas operasional perusahaan. Sumber kas yang diperoleh berasal dari aktivitas penjualan unit pertokoan atau pemberian kredit pada unit simpan pinjam. Makin tinggi tingkat perputaran kas berarti makin cepat kembalinya kas masuk pada perusahaan. Dengan demikian kas akan dapat dipergunakan kembali untuk membiayai kegiatan operasional sehingga tidak mengganggu kondisi keuangan perusahaan.

Maka dapat disimpulkan bahwa tingkat perputaran kas menunjukkan kecepatan kembalinya modal kerja yang tertanam pada kas atau setara kas menjadi kas kembali melalui penjualan atau pendapatan. Dimana rata-rata kas dapat dihitung dari saldo kas awal ditambah saldo kas akhir dibagi dua. Makin tinggi perputaran kas, berarti makin tinggi efisiensi penggunaan kasnya. Tingkat perputaran kas dapat dihitung dengan membagi pendapatan usaha dengan kas rata-rata.

Berikut adalah rumus menghitung Perputaran Kas:

Perputaran kas =

2.1.2 Perputaran Piutang

Piutang adalah tagihan kepada pihak lain (kepada kreditur atau langganan) sebagai akibat penjualan barang secara kredit. Piutang sebagai elemen modal kerja selalu dalam keadaan berputar. “Modal kerja menjadi elemen penting dalam kesehatan finansial usaha dari segala ukuran. Jumlah investasi yang ditanamkan pada modal kerja sebanding dengan total aset yang dipekerjakan dan sangat penting bahwa jumlah ini digunakan secara efisien dan efektif”. Kesseven Padachi (2006:48). Periode perputaran piutang tergantung dari panjang pendeknya ketentuan waktu yang dipersyaratkan dalam syarat pembayaran, sehingga semakin lama syarat pembayaran kredit berarti semakin lama terikatnya. Piutang merupakan elemen penting dalam aktivitas ekonomi suatu perusahaan karena piutang memiliki nilai likuiditas nomor dua setelah kas dalam aktiva. Piutang timbul dari berbagai transaksi dimana paling umum adalah dari penjualan barang dan jasa secara kredit Dalam hal ini piutang meliputi semua tagihan dalam bentuk uang terhadap perorangan, badan usaha, ataupun pihak tertagih lainnya.

Perputaran piutang digunakan untuk menilai kemampuan

perusahaan dalam mengelola piutang dan menunjukkan kecepatan

pelunasan piutang menjadi kas. Tingkat perputaran piutang yang

tinggi menunjukkan cepatnya dana terikat dalam piutang atau dengan

kata lain cepatnya piutang dilunasi oleh debitur. Makin tinggi tingkat

perputaran piutang maka makin cepat pula menjadi kas. Selain itu cepatnya piutang menjadi kas berarti kas dapat digunakan kembali serta risiko kerugian piutang dapat diminimalkan. Dengan demikian makin tinggi perputaran piutang akan menunjukkan tingginya volume penjualan yang dicapai oleh perusahaan. Akibatnya, laba yang diterima akan menjadi banyak jumlahnya. Banyaknya laba yang diterima ini akan menaikkan tingkat rentabilias ekonomis.

Warren Reeve dan Fess (2005: 404) dalam Astini (2016) menyatakan bahwa yang dimaksud dengan piutang adalah “Piutang meliputi semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu, perusahaan atau organisasi lainnya”. Riyanto (2008) dan Munawir (2007) dalam Astini (2016) menyatakan “Bahwa perputaran piutang merupakan rasio yang memperlihatkan lamanya waktu untuk m\engubah piutang menjadi kas”. Kelancaran penerimaan piutang dan pengukuran baik tidaknya investasi dalam piutang dapat diketahui dari tingkat perputarannya. Piutang merupakan harta perusahaan yang timbul karena terjadinya transaksi penjualan secara kredit atas barang dan jasa yang dihasilkan oleh perusahaan. Piutang meliputi semua hak atau klaim perusahaan pada organisasi lain untuk menerima sejumlah kas, barang, atau jasa di masa yang akan datang sebagai akibat kejadian pada masa yang lalu.

Dengan diketahuinya tingkat perputaran piutang maka akan

diketahui pula hari rata-rata pengembalian piutang yaitu dengan

membagi hari dalam satu tahun dengan perputaran piutangnya. Hari rata – rata pengembalian piutang digunakan untuk menilai efisiensi pengumpulan piutang. Untuk menilai efisiensinya, maka perlu diperbandingkan dengan syarat pembayarannya. Pengumpulan piutang belum efisien apabila hari rata – rata pengembalian piutang tersebut lebih besar dari pada syarat pembayarannya.

Berikut adalah rumus menghitung Perputaran Piutang:

Perputaran Piutang =

2.1.3 Rentabilitas Ekonomis

Rentabilitas erat kaitannya dengan penggunaan modal dalam badan usaha atau koperasi sehari-hari. Masalah permodalan merupakan masalah utama yang akan menunjang kegiatan operasional perusahaan dalam rangka mencapai tujuan bersama. Salah satu ukuran utama keberhasilan manajemen dalam mengelola perusahaan adalah rentabilitas.

Menurut Syafri (2006) dalam susanti (2016) menyatakan

“Rentabilitas ekonomis adalah kemampuan perusahaan memperoleh

laba atau keuntungan selama periode tertentu dengan membandingkan

antara laba usaha yang diperoleh dalam satu periode dengan jumlah

modal operasi. Rentabilitas ekonomis dapat menunjukkan kemampuan

perusahaan untuk memperoleh laba atau keuntungan selama periode tertentu dengan membandingkan antara laba usaha yang diperoleh dalam satu periode dengan jumlah modal operasi yang dinyatakan dalam persentase. Besar kecilnya laba yang diperoleh suatu perusahaan, belum dapat menggambarkan kemampuan perusahaan dalam menggunakan dana untuk menghasilkan keuntungan atau tingkat rentabilitasnya.”

Tohar (2004: 160) mengemukakan, dan dipertegas oleh Astini, Cipta, Suwendra (2014) bahwa “Rentabilitas ekonomis adalah kemampuan perusahaan dengan seluruh modal, baik modal sendiri maupun modal asing yang dipergunakan untuk menghasilkan laba”.

Sedangkan Riyanto (2001: 37) menyatakan, dipertegas oleh Astini, Cipta, Suwendra (2014) “Rentabilitas ekonomis adalah kemampuan suatu perusahaan dengan seluruh modal yang bekerja didalamnya untuk menghasilkan laba.”

Rentabilitas menurut Simamora (2000:73) dipertegas oleh Agustini, Bagia, Yudiaatmaja (2014) menyatakan bahwa “Rentabilitas merupakan perbandingan antara laba usaha dengan modal operasi.

Modal yang diperhitungkan untuk menghitung rentabilitas ekonomi

hanyalah modal yang bekerja didalam perusahaan (operating capital

asset)”. Modal yang ditanamkan dalam perusahaan lain atau yangditanamkan dalam efek tidak diperhitungkan dalam mengukur

rentabilitas ekonomis. Demikian pula laba yang diperhitungkan

dalam mengukur rentabilitas ekonomis hanyalah laba yang berasal dari operasi perusahaan yaitu ayang disebut dengan laba usaha (net

operating income). Dalam hal ini rentabilitas digunakan untukmengukur efisiensi penggunaan modal dalam perusahaan.

Berikut adalah rumus menghitung Rentabilitas Ekonomis:

Rentabilitas ekonomis =

x 100%

2.2 Penelitiaan Terdahulu Yang Relevan

Hasil penelitian terdahulu dalam penelitian ini digunakan sebagai dasar untuk memperoleh gambaran dalam menyusun kerangka berpikir penelitian. Selain itu, penelitian terdahulu ini digunakan untuk mengetahui persamaan serta perbedaan dari hasil penelitian yang ada serta kajian yang dapat mengembangkan penelitian.

No Peneliti/T

ahun Judul Variabel Kesimpulan

Tempat/Ju rnal Publikasi 1 Ni Made

Dwi Agustini, I wayan Bagia, Fridayana Yudiatmaj a/ 2014

Pengaruh Perputaran Kas dan Piutang Terhadap Rentabilitas Ekonomis Pada Koperasi

Kuantitatif (1) ada pengaruh positif dan signifikan

perputaran kas dan piutang terhadap rentabilitas ekonomis, (2) ada pengaruh positif dan signifikan

perputaran kas terhadap perputaran piutang,

ejurnal.uns rat.ac.id

(3) ada pengaruh positif perputaran kas terhadap rentabilitas ekonomis, dan (4) ada pengaruh negatif dan signifikan perputaran piutang terhadap rentabilitas ekonomis.

2 Albertus karjono, Amelia Falah Fakrina/

2012

Pengaruh Perputaran Kas dan Piutang Terhadap Rentabilitas Ekonomis Pada KPRI Di Lingkungan BKN

Deskriptif Besarnya pengaruh perputaran kas dan perputaran piutang secara simultan diketahui sebesar 73.8%, sedangkan secara parsial diketahui bahwa besarnya pengaruh antara perputaran kas terhadap rentabilitas ekonomi sebesar 30%, dan besarnya pengaruh antara perputaran piutang terhadap rentabilitas ekonomi sebesar 40%.

ejurnal.und iksha.ac.id

3 Ketut Yuli Astini, Wayan Cipta, I Wayan Suwendra/

2014

Pengaruh Tingkat Perputaran Kas dan Tingkat Perputaran Piutang Terhadap Rentabilitas Ekonomis Pada LPD

Kuantitatif Tingkat perputaran kas berpengruh terhadap rentabilitas ekonomis.

perputaran piutang tidak berpengaruh terhadap rentabilitas ekonomis. tingkat perputaran kas dan tingkat perputaran piutang secara bersama-

e-Jurnal Bisma Pendidikan Ganesha

sama berpengaruh positif dan signifikan terhadap rentabilitas ekonomis.

4 Komang Dewi Susanti/

2016

Pengaruh Perputaran Kas dan Piutang Terhadap Rentabilitas Ekonomis Pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012- 2015

Kuantitatif (1)perputaran kas berpengaruh terhadap rentabilitas ekonomis.

(2) Perputaran piutang tidak berpengaruh terhadap rentabilitas ekonomis.

(3) Perputaran kas dan piutang berpengaruh terhadap

rentabilitas ekonomis.

ejurnal.libr ary.um.ac.i d

5 Diah Miranty

Pengaruh Perputaran Piutang dan Efisiensi Modal

KerjaTerhadap Rentabilitas Ekonomi pada KPRI Gotong Royong Kedungpring Lamongan 2003-2012

Kuantitatif (1) Perputaran piutang mempunyai pengaruh yang tidak nyata (tidak signifikan) dan memiliki hubungan yang berbanding terbalik terhadap rentabilitas ekonomis pada KPRI Gotong Royong,Sedangkan (2) efisiensi modal kerja mempunyai pengaruh yang nyata (signifikan) terhadap rentabilitas ekonomis pada KPRI Gotong Royong. (3) Rentabilitas Ekonomis pengaruh secara simultan atau bersama-

ejurnal eprints.und ip.ac.id

sama dari hasil uji f diketahui bahwa perputaran piutang dan efisiensi modal kerja secara bersama-sama 6 Ngakan

Putu Teja Hadinata, Ni Gusti Putu Wirawati/2 016

Pengaruh Tingkat Perputaran Kas, Perputaran Piutang, Likuiditas, dan Pertumbuhan Koperasi pada Rentabilitas Ekonomi

Kuantitatif 1.Tingkat perputaran kas berpengaruh positif signifikan terhadap rentabilitas ekonomi 2. Tingkat perputaran piutang berpengaruh positif signifikan terhadap rentabilitas ekonomi

3. Tingkat likuiditas tidak berpengaruh terhadap rentabilitas ekonomi

4. Tingkat pertumbuhan koperasi tidak memiliki pengaruh yang

signifikan terhadap rentabilitas ekonomi

E-Jurnal Akuntansi Universitas Udayana.a c.id

7 Paul Muoki Nzioki, Stephen Kirwa Kimeli, Marcella Riwo Abudho, Janiffer

Manajemen Modal Kerja dan

Pengaruhnya terhadap Profitabilitas Perusahaan Manufaktur yang terdaftar di Nairobi

Kuantitatif Bahwa ada hubungan antara berbagai komponen modal kerja yang menunjukan bahwa efektifitas modal kerja memiliki dampak yang besar terhadap profitabilitas

ejurnal.libr ary.um.ac.i d

Mwende Nthiwa/

2013

Securities Exchange (NSE) Kenya

2.3 Hipotesis

Hasil penelitian yang dilakukan Astini, Cipta, Suwendra (2014) menunjukan bahwa tingkat perputaran kas berpengaruh signifikan terhadap rentabilitas ekonomis. Berdasarkan penelitian terdahulu tersebut maka dapat dirumuskan hipotesis sebagai berikut:

H

O-1: diduga perputaran kas secara parsial tidak berpengaruh signifikan terhadap rentabilitas ekonomis.

Ha-

1: diduga perputaran kas secara parsial berpengaruh signifikan terhadap rentabilitas ekonomis.

Hasil penelitian yang dilakukan Agustini, Bagia, Yudiatmadja (2014) menunjukan bahwa perputaran piutang berpengaruh signifikan terhadap rentabilitas ekonomis. Berdasarkan teori dan penelitian terdahulu tersebut maka dapat dirumuskan hipotesis sebagai berikut:

H

O-2: Perputaran piutang secara parsial tidak berpengaruh signifikan terhadap rentabilitas ekonomis.

Ha-

2: Perputaran piutang secara parsial berpengaruh signifikan terhadap rentabilitas ekonomis.

Hasil penelitian yang dilakukan Karjono, Fakrina (2012) disebutkan

bahwa hasil penelitian untuk uji secara simultan terdapat pengaruh yang

signifikan antara perputaran kas dan perputaran piutang terhadap rentabilitas

ekonomis. Berdasarkan dan penelitian terdahulu tersebut maka dapat dirumuskan hipotesis sebagai berikut:

H

O-3: Perputaran kas dan perputaran piutang secara simultan tidak berpengaruh signifikan terhadap rentabilitas ekonomis.

Ha-

3: Perputaran kas dan perputaran piutang secara simultan berpengaruh

secara simultan terhadap rentabilitas ekonomis

20

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Berdasarkan rumusan masalah dan tujuan penelitian, peneliti mengetahui pengaruh perputaran kas dan piutang terhadap rentabilitas ekonomis ini termasuk pada jenis penelitian kuantitatif, penelitian yang digunakan untuk menjawab permasalahan melalui teknik pengukuran yang cermat terhadap variabel-variabel tertentu, sehingga menghasilkan simpulan-simpulan yang dapat digeneralisasikan, lepas dari konteks waktu dan situasi serta jenis data yang dikumpulkan terutama data kuantitatif.

(Bintarti, 2015:4).

3.2 Tempat dan Waktu Penelitian

Penelitian yang dilakukan melalui pengamatan kepustakaan pada perusahaan farmasi di BEI periode 2011 – 2015. Data yang penulis gunakan berupa data sekunder.

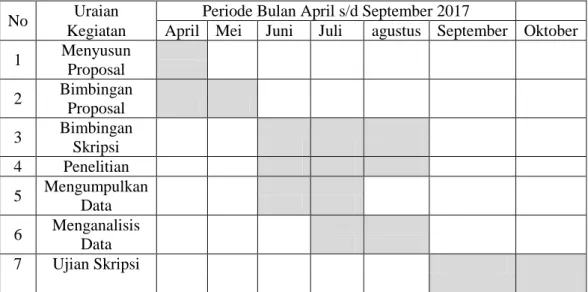

Berikut adalah jadwal waktu peneltian yang penulis lakukan:

Tabel 3.2.1 Jadwal Penelitian

No Uraian Periode Bulan April s/d September 2017

Kegiatan April Mei Juni Juli agustus September Oktober

1 Menyusun

Proposal

2 Bimbingan

Proposal

3 Bimbingan

Skripsi

4 Penelitian

5 Mengumpulkan

Data

6 Menganalisis

Data

7 Ujian Skripsi

3.3 Kerangka Konsep 3.3.1 Desain Penelitian

Gambar skema 3.3.1 Desain Penelitian

H

1H

2

H

3Perputaran kas

X

1Rentabilitas Ekonomis

Y

Perputaran piutang

X

23.3.2 Definisi Operasional

Tabel 3.3.2 Variabel Penelitian

No Variabel Indikator

1 Perputaran Kas (X1)

Perputaran kas=

2 Perputaran Piutang (X2)

Perputaran Piutang=

3 Rentabilitas Ekonomis (Y)

Rentabilitas ekonomis=

x 100%

Variabel-variabel penelitian harus didefinisikan secara jelas, sehingga tidak menimbulkan pengertian yang berarti ganda. Definisi variabel juga memberi batasan sejauh mana penelitian yang akan dilakukan.

a. Definisi Variabel dan Pengukuranya

Pengertian variabel penelitian menurut Sugiyono (2014:96) adalah suatu atribut atau sifat atau nilai dari orang, objek, organisasi atau kegiatan yang mempunyai variasi yang tertentu yang diterapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya

b. Operasionalisasi Variabel

Operasionalisasi variabel adalah suatu cara untuk mengukur suatu

konsep dan bagaimana caranya sebuah konsep diukur sehingga

terdapat variabel-variabel yang dapat menyebabkan masalah lain dari

variabel lain yang situasi dan kondisinya tergantung pada variabel

lain.

3.4 Populasi dan Sampel

3.4.1 Pengertian populasi adalah wilayah generalisasi yang terdiri atas

obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya, Sugiyono (2014:148). Penelitian ini menggunakan populasi berupa perusahaan farmasi di BEI periode 2011 – 2015.

3.4.2 Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut, Sugiyono (2014: 149). Mengacu pada kriteria pertimbangan tersebut, maka perusahaan manufaktur yang dapat dijadikan sampel dalam penelitian ini adalah 9 perusahaan farmasi.

Syarat-syarat sampel yang digunakan adalah:

1. Perusahaan farmasi yang terdaftar di BEI

2. Emiten farmasi yang terdaftar di BEI dengan kriteria tahun IPO dari 2011 sampai 2015

3. Laporan keuangan yang sudah di audit Tabel 3.4

Daftar Perusahaan Farmasi yang Terdaftar di BEI Periode 2011-2015 yang Akan Menjadi Objek Penelitian

No Kode Efek Nama Emiten

1 DVLA PT. Darya Varia Laboratorium Tbk

2 INAF PT. Indofarma Tbk

3 KAEF PT. Kimia Farma Tbk

4 KLBF PT. Kalbe Farma Tbk

5 MERK PT. Merck Indonesia Tbk

6 PYFA PT. Pyridam Farma Tbk

7 SCPI PT. Merck Sharp Dohme Pharma Tbk

8 SQBB PT. Taisho Pharmaceutical Tbk

9 TSPC PT. Tempo Scan Pasific Tbk

3.5 Metode Pengumpulan Data

Sumber data dan teknik pengumpulan data dibagi menjadi 2 jenis yaitu:

1. Data Primer adalah sumber data yang langsung memberikan data kepada pengumpul data. Contohnya pengumpulan data primer dengan cara menyebar kuisioner dan melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan. Sugiyono (2002)

2. Data Sekunder adalah sumber data yang diperoleh dengan cara membaca dan mempelajari dan memahami melalui media lain.

Contohnya dari media elektronik, buku-buku, dokumentasi laporan keuangan perusahaan. Sugiyono (2002)

Metode pengumpulan data yang digunakan peneliti yaitu metode

pengumpulan data sekunder yang berupa dokumentasi. Penelitian ini

dilakukan dengan mengumpulkan dokumen penting seperti laporan

keuangan dari perusahaan farmasi yang terdaftar di BEI periode 2011 –

2015 karena produk dari perusahaan dibidang industri farmasi selalu

dikonsumsi dan merupakan kebutuhan masyarakat. Oleh karena itu penulis

tertarik untuk menganalisis data keuangan perusahaan manufaktur

tersebut.

3.6 Metode Analisis Data

Metode analisis data yang digunakan adalah Uji Asumsi Klasik untuk menghasilkan suatu model regresi yang baik analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Uji ini dilakukan untuk menguji apakah model regresi benar- benar menunjukkan yang signifikan dan representatif.

3.6.1 Uji Normalitas

Uji ini digunakan untuk mengetahui apakah model yang dibuat normal atau tidak sehingga untuk mengetahui apakah model yang digunakan layak untuk penelitian atau tidak. Dalam uji kali ini menggunakan analisis statistik dan analisis grafik. Kolmogorov- Smirnov merupakan analisis statistik yang digunakan dalam penelitian ini sementara, grafik P-Plot merupakan analisis grafik yang akan digunakan dalam penelitian ini. Menurut Santoso (2006), dasar pengambilan keputusan dari uji normalitas data melalui analisa grafik, yaitu:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar disekitar garis diagonal dan atau tidak

mengikuti arah garis diagonal, maka model regresi tidak

memenuhi asumsi normalitas. Selain itu pengujian analisis data

secara analisis statistik dapat dilakukan dengan menggunakan uji KlomogorovSmirnov. Data normal ditujukan dengan nilai uji Klomogorov-Smirnov yang memiliki signifikansi diatas 0,05.

Hipotesis yang digunakan adalah : Ho : p > 0,05 data residual berdistribusi normal Ha : p < 0,05 data residual berdistribusi tidak normal.

3.6.2 Uji Autokolerasi

Uji ini digunakan untuk mengetahui apakah dalam sebuah regresi ada kolerasi dengan variabel pengganggu (error terms) pada periode t-1 (periode sebelumnya). Jika terjadi kolerasi maka dinamakan ada autokolerasi, model regresi yang baik adalah regresi yang bebas dari autokolerasi. Jika terjadi kolerasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena obesrvasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Pengujian terhadap autokorelasi pada penelitian ini menggunakan model uji statistik DurbinWatson.

Hipotesis yang digunakan adalah :

Ho : Non Autokolerasi atau tidak ada autokolerasi baik positif atau negatif

Hi : Ada autokolerasi baik positif maupun negative

3.6.3 Uji Heterokdastisitas

Uji ini bertujuan untuk menguji apakah pada model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Untuk mendeteksi ada tidaknya heterokdastisitas dilakukan dengan melihat grafik plot antara nilai prediksi variabel terikat. (Ghozali, 2006)

3.6.4 Uji Multikolinieritas

Uji ini digunakan untuk mengetahui apakah model regresi ditemukan adanya korelasi antar variabel bebas. Untuk mendeteksi ada atau tidaknya multikolineritas dalam model regresi adalah dengan menganalisa matrik korelasi variabel- variabel bebas. Jika antar variabel bebas ada korelasi yang cukup tinggi maka hal ini mengindikasikan adanya multikolinieritas.

(Ghozali 2006:95).

3.6.5 Analisa Regresi Berganda

Sugiyono (2007:250) Analisis regresi berganda digunakan

untuk memeriksa kuatnya hubungan antara variabel bebas dengan

veriabel terikat.Analisis ini untuk memprediksi nilai dari variabel

dependen apabila nilai variabel independen mengalami kenaikan

atau penurunan dan untuk mengetahui arah hubungan antara

variabel independen dengan variabel dependen, apakah

berhubungan positif atau negatif. Untuk mengukur besarnya

pengaruh antara perputaran kas dan perputaran piutang terhadap rentabilitas ekonomis maka digunakan persamaan regresi berganda yang dinyatakan sebagai berikut :

Y= a + β1X1 + β2X2 + ε

Keterangan :

Y = Rentabilitas Ekonomi

X1 = Perputaran Kas X2 = Perputaran Piutang A = Konstanta

β1 = Koefisien regresi pengaruh perputaran kas terhadap rentabilitas ekonomis

β2 = Koefisien regresi pengaruh perputaran kas terhadap rentabilitas ekonomis

ε = Faktor lain yang tidak diteliti

Analisa Korelasi Untuk mengetahui bagaimana keeratan hubungan antara perputaran modal, dan perputaran kas terhadap rentabilitas ekonomis pada perusahaan manufaktur kosmetik yang terdaftar di BEI maka digunakan rumus sebagai berikut:

( ) ( )( )

√* ( ) ( ( ) +

Dari rumus analisa korelasi diatas, maka dapat diperoleh nilai r yang besarnya antara -1, 0, sampai 1.Notasi ini menunjukkan korelasi atau hubungan antara variabel-variabel yang diuji dalam penelitian. Bila r = 0 atau mendekati 0, maka tidak ada hubungan antara kedua variabel atau hubungan antara kedua variabel sangat lemah.

Bila r = 1 atau mendekati 1, maka hubungan antara kedua variabel bersifat searah dan sangat kuat, artinya kenaikan nilai- nilai X akan diikuti oleh nilai-nilai Y, atau sebaliknya. Bila r = -1 atau mendekati -1, maka hubungan antara kedua variabel bersifat berlawanan dan sangat kuat, artinya kenaikan nilai-nilai X diikuti oleh penurunan nilai-nilai Y, atau sebaliknya.

3.6.6 Uji Hipotesis Uji T

Menurut Sugiyono (2002:238) uji t dimaksudkan untuk

menguji pengaruh variabel independen terhadap variabel

dependen secara individual. Yang diuji dalam hal ini adalah

signifikansi dan koefisien regresi. Uji t dimaksudkan untuk

mengetahui apakah terdapat pengaruh secara parsial (individu)

dari variabel – variabel independen (perputaran kas dan

perputaran piutang) terhadap variabel dependen (rentabilitas

ekonomi). Pengambilan keputusan dilakukan berdasarkan

perbandingan nilai t hitung masing-masing koefisien regresi

dengan nilai t tabel (nilai kritis) sesuai dengan taraf signifikansi yang digunakan.

Untuk pengujian hipotesis digunakan uji t dengan rumus:

Ho : β2 = 0, berarti tidak ada pengaruh antara variabel perputaran piutang terhadap rentabilitas ekonomi.

Ha : β1 ≠ 0, berarti ada pengaruh antara variabel perputaran kas terhadap rentabilitas ekonomi.

Ha : β2 ≠ 0, berarti ada pengaruh antara variabel perputaran piutang terhadap rentabilitas ekonomi.

√( )

√ Keterangan :

r = Koefisien Korelasi

t = t hitung yang selanjutnya dibandingkan dengan t tabel n = Jumlah data atau observasi

Kriteria pengujian adalah tolak Ho apabila harga mutlak t

hitung dari rumus lebih besar dari pada harga t yang didapat dari

tabel distribusi t dengan α yang dipilih. Adapun kriteria uji

signifikasi dari kedua variabel tersebut adalah sebagai berikut :

1. Bila t hitung lebih kecil dari t tabel, (thitung< ttabel) pada α = 0,05 maka Ho diterima dan H1 ditolak atau perputaran kas tidak mempunyai pengaruh secara nyata terhadap rentabilitas ekonomi.

2. Bila t hitung lebih besar dari t tabel, (thitung> ttabel) pada α = 0,05 maka Ho diterima dan H1 ditolak atau perputaran kas mempunyai pengaruh secara nyata terhadap rentabilitas ekonomi.

3. Bila t hitung lebih kecil dari t tabel, (thitung< ttabel) pada α = 0,05 maka Ho diterima dan H1 ditolak atau perputaran piutang tidak mempunyai pengaruh secara nyata terhadap rentabilitas ekonomi.

Bila t hitung lebih besar dari t tabel, (thitung> ttabel) pada α = 0,05 maka Ho diterima dan H1 ditolak atau perputaran piutang mempunyai pengaruh secara nyata terhadap rentabilitas ekonomi.

3.6.7 Uji Hipotesis Uji F

Digunakan untuk mengetahui apakah variabel bebas (variabel independent) secara simultan berpengaruh terhadap

variabel terikat (variabel dependent). Rumus uji f sebagai berikut:

( ) ( )

Keterangan :

F = Koefisien f

R = Koefisien Korelasi K = Variabel Bebas

n = Jumlah Sampel

Jika

> Ftabel, α = 0,05 maka Ho ditolak, Ha diterima, yang berarti perputaran kas dan perputaran piutang mempunyai pengaruh yang nyata terhadap rentabilitas ekonomi.

Jika

<

, α = 0,05 maka Ha ditolak, Ho diterima, yang berarti perputaran kas dan perputaran piutang tidak mempunyai pengaruh yang nyata terhadap rentabilitas ekonomi. Adapun kriteria uji signifikasi dari kedua variabel tersebut adalah sebagai berikut : Ho : β1= 0, berarti tidak ada pengaruh antara variabel perputaran modal terhadap rentabilitas ekonomi.

3.6.8 Uji Determinasi (R

2)

Koefisien determinasi (Adjusted R Squer) bertujuan untuk

mengetahui seberapa besar kemampuan variabel independen

menjelaskan variabel dependen. Dalam output spss, determinasi

terletak pada tabel model tertulis Adjusted R Squer Nilai R

2sebesar 1 berarti pengaruh variabel dependen seluruhnya dapat

dijelaskan oleh variabel independen dan tidak ada faktor lain yang

menyebabkan pengaruh variabel dependen. Jika nilai Adjusted R Squer berkisar antara 0 sampai dengan 1, berarti semakin kuat kemampuan variabel independen dapat menjelaskan pengaruh variabel dependen (Ghozali, 2009:87)

34

BAB IV

OBYEK PENELITIAN

4.1 Sejarah Bursa Efek Indonesia

Bursa Efek Jakarta (BEJ) atau Jakarta Stock Exchange (JSX) adalah nama dan tempat sebuah perdagangan efek di bursa saham jakarta, indonesia. Bursa Efek indonesia merupakan salah satu bursa tempat dimana orang memperjual belikan efek di indonesia. Pada 1 Desember 2007 Bursa Efek Jakarta dan Bursa Efek Surabaya melakukan penggabungan usaha yang secara efektif mulai beroperasi pada 1 Desember 2007 dengan nama baru yang kini berubah menjadi Bursa Efek Indonesia (BEI). Demi efektivitas operasional dan transaksi, pemerintah memutuskan untuk menggabung BEJ sebagai pasar saham dan BES sebagai pasar obligasi dan derivatif. Cikal bakal Bursa Efek Indonesia (BEI) didirikan oleh

Vereeniging Oost Indische Compagnie (VOC) pada 14 Desember 1912bernama Vereeniging voor de Effectenchandel (Bursa Efek) dan langsung memulai perdagangan, setelah lama vakum karena perang kemerdekaan dan berbagai masalah internal, bursa efek kembali di aktifkan pada 10 Agustus 1997 dengan nama Bursa Efek Jakarta yang dijalankan Badan Pelaksana Pasar Modal. Pada 13 Juli 1992, BEJ diprivatisasi dengan dibentuknya PT.

Bursa Efek Jakarta. Kemudian pada tahun 1995, perdagangan elektronik di

BEJ dimulai.

Bursa Efek Indonesia (BEI) berpusat di kawasan Niaga Sudirman, Jl.

Jend.Sudirman 52-53, Senayan, Kebayoran Baru, Jakarta Selatan. Untuk memberikan informasi yang lebih lengkap tentang perkembangan bursa kepada publik, BEI menyebarkan data pergerakan harga saham melalui media cetak dan elektronik. Satu indikator pergerakan harga saham tersebut adalah indeks harga saham. Saat ini, BEI mempunyai tujuh macam indeks saham dan tanggal tersebut ditetapkan sebagai hari jadi Bursa Efek Indonesia. BEI menggunakan semua saham tercatat sebagai komponen kalkulasi indeks harga saham gabungan (IHSG). Indeks Sektoral, menggunakan semua saham yang termasuk dalam setiap sektor. Indeks LQ45, menggunakan 45 saham terpilih yang tergabung dalam market kapitalisasi terbesar setelah melalui beberapa tahapan seleksi. Indeks Individual, yang merupakan indeks untuk masing-masing saham didasarkan harga dasar. Jakarta Islamic Indeks, merupakan indeks perdagangan saham syariah. Indeks Papan Utama (MBX) dan Papan Pengembangan (DBX), indeks yang didasarkan pada kelompok saham yang tercatat di BEI yaitu kelompok papan utama dan papan pengembangan. Indeks kompas100, menggunakan 100 saham pilihan harian kompas.

4.2 Tentang Perusahaan Farmasi

Perkembangan perusahaan farmasi yang cukup signifikan bagi

perkembangan industri farmasi di indonesia adalah dikeluarkannya undang-

undang Penanaman Modal Asing (PMA) pada tahaun1967 dan undang-

undang Penanaman Modal Dalam Negeri (PMDN) pada tahun 1968 yang

mendorong perkembangan industri farmasi indonesia hingga saat ini. Dari data BPOM RI tahun 2005 menyebutkan bahwa terdapat 205 industri farmasi di indonesia. Namun demikian yang aktif tinggal 188 industri terdiri dari 4 BUMN, 30 PMA, 154 industri farmasi swasta nasional, dan yang terdaftar listing di bursa efek indonesia adalah 9 perusahaan.

Produk farmasi berarti adanya produk obat-obatan yang diproduksi oleh suatu perusahaan farmasi. Salah satu upaya yang dilakukan industri farmasi dalam rangka meningkatkan kualitas obat yang diproduksinya yaitu dengan menerapkan GMP (Good Manufacturing practise). Di indonesia istilah GMP lebih dikenal dengan CPOB (Cara Pembuatan Obat Yang Baik) yang dinamis. Mutu obat dipengaruhi dari beberapa aspek, yaitu bahan awal, personalia, bangunan dan fasilitas, peralatan, sanitasi dan higenis, inspkesi diri, pengawasan mutu, penanganan keluhan terhadap obat, penarikan kembali obat dan dokumentasi.

Kemajuan ilmu pengetahuan dan teknologi dibidang kesehatan telah mendorong penemuan obat-obatan baru yang lebih paten untuk meningkatkan derajat kesehatan masyarakat. Untuk mendukung pelayanan kesehatan yang optimal, suatu obat harus ditangani secara ketat dalam pembuatan sampai distribusi kekonsumen.

4.3 Perusahaan yang terdaftar di BEI

Perusahaan farmasi yang terdaftar di Bursa Efek Indonesia terdapat 10

perusahaan yang terdiri dari PT. Darya Varia Laboratorium Tbk, PT

Indofarma Tbk, PT Kimia Farma Tbk, PT Kalbe Farma Tbk, PT Merck Indonesia Tbk, PT Pyridam Farma Tbk, PT Merck Sharp Dohme Pharma Tbk, PT Taisho Pharmaceutikal Tbk, PT Tempo Scan Pasific Tbk, dan PT Sido Muncul Tbk. Penelitian ini menggunakan data keuangan dari periode tahun 2011 – 2015. Akan tetapi untuk PT Sido Muncul Tbk baru terdaftar di BEI pada Tahun 2013 dan data emiten dari PT Sido Muncul Tbk yang di publikasikan dari tahun 2013. Sehingga PT Sido Muncul Tbk tidak termasuk dari daftar sampel penelitian ini. Dalam Penelitian ini hanya diambil 9 perusahaan farmasi manufactur yang dipilih berdasarkan kriteria yang telah ditetapkan, dibawah ini berikut sampel perusahaan yang terpilih.

Tabel 4.3.1

4.4 Profil Perusahaan

1) PT Darya-Varia Laboratoria Tbk (“Darya-Varia atau Perseroan”) adalah perusahaan Penanaman Modal Dalam Negeri (PMDN) di Indonesia, berdiri sejak tahun 1976. Setelah menjadi perusahaan terbuka pada tahun 1994, Perseroan mengakuisisi PT Pradja Pharin (Prafa) di tahun 1995, dan

No Kode Efek Nama Emiten Tanggal IPO ( Initial

Public Offering ) 1 DVLA PT. Darya Varia Laboratorium Tbk 11 Nov 1994

2 INAF PT. Indofarma Tbk 17 April 2001

3 KAEF PT. Kimia Farma Tbk 04 Juli 2001

4 KLBF PT. Kalbe Farma Tbk 30 Juli 1991

5 MERK PT. Merck Indonesia Tbk 23 Juli 1981

6 PYFA PT. Pyridam Farma Tbk 10 Okt 2001

7 SCPI PT. Merck Sharp Dohme Pharma Tbk 08 Juni 1990 8 SQBB PT. Taisho Pharmaceutical Tbk 23 Maret 1983

9 TSPC PT. Tempo Scan Pasific Tbk 17 Jan 1994