BAB I PENDAHULUAN

Bab ini menjelaskan secara umum perkembangan perusahaan teknologi informasi rintisan, hal-hal yang mendukung perkembangannya, ketertarikan investor terhadap perusahaan teknologi informasi rintisan, dan proses investasi yang berjalan selama ini di Indonesia terhadap perusahaan teknologi informasi rintisan. Bab ini terdiri dari tujuh sub bab, yaitu Latar Belakang, Keaslian Penelitian, Rumusan Masalah, Pertanyaan Penelitian, Tujuan Penelitian, Manfaat Penelitian, dan Sistematika Penulisan.

1.1 Latar Belakang

Teknologi menjadi kebutuhan berbagai lapisan masyarakat, tidak hanya digunakan untuk membantu mempermudah pekerjaan, juga sebagai simbol dari kemajuan suatu negara atau periode tertentu. Perkembangan teknologi juga tidak lepas dari industri yang mendukungnya, seperti tenaga kerja, perusahaan, produk yang dihasilkan dan pasar yang semakin baik. Indonesia dengan jumlah angkatan kerja yang besar kuantitasnya dan potensi sumber daya manusia yang baik menjadi salah satu kontributor perkembangan teknologi. Hal ini memunculkan banyak perusahaan baru yang bergerak di bidang teknologi informasi dan mengembangkan ide-ide baru yang biasanya berasal dari permasalahan yang terjadi di masyarakat.

Perusahaan teknologi informasi rintisan atau startup mulai berkembang di

Indonesia. Inisiator perkembangan startup Indonesia diawali oleh warga negara

Indonesia yang kuliah dan bekerja di luar Indonesia. Para inisiator melihat bahwa

pasar di Indonesia sudah mampu untuk mengembangkan bisnis di bidang teknologi informasi, sehingga warga negara Indonesia yang telah mengembangkan bisnis pada bidang teknologi informasi di luar Indonesia kembali pulang ke tanah air dan berhasil mengembangkannya hingga saat ini.

Tabel 1.1 Peringkat 10 Besar Negara Startup Terbanyak di Seluruh Dunia Negara Jumlah Startup yang Tercatat

Amerika Serikat 5.149

India 2.389

Indonesia 965

Inggris 954

Brazil 626

Spanyol 610

Kanada 506

Jerman 415

Nigeria 407

Italia 404

Sumber: http://www.startupranking.com/countries (Akses 12 Feb 2016, 17:00)

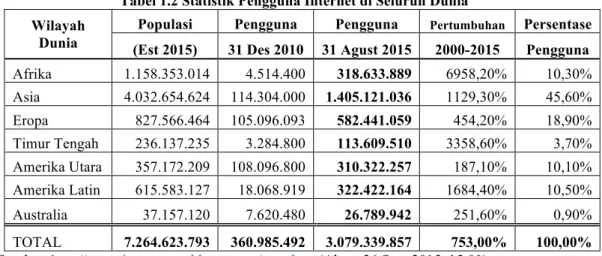

Tabel 1.1 menunjukkan data negara-negara yang memiliki startup terbanyak di dunia. Indonesia berada pada posisi ketiga negara yang memiliki startup paling banyak di dunia. Angka tersebut belum termasuk startup yang tidak terdaftar pada situsnya. Apabila diperhatikan pertumbuhan startup berbanding lurus dengan populasi pengguna internet di seluruh Indonesia. Terhitung tanggal 30 Juni 2014 telah mencapai sekitar 71.190.000, angka ini naik sebesar 355 persen dibanding awal tahun 2000 yang hanya kisaran 2.000.000 pengguna. Contohnya Asia, serta pertumbuhan jumlah pengguna internet lainnya dapat dilihat pada Tabel 1.2.

Tabel 1.2 Statistik Pengguna Internet di Seluruh Dunia Wilayah

Dunia

Populasi Pengguna Pengguna Pertumbuhan Persentase (Est 2015) 31 Des 2010 31 Agust 2015 2000-2015 Pengguna Afrika 1.158.353.014 4.514.400 318.633.889 6958,20% 10,30%

Asia 4.032.654.624 114.304.000 1.405.121.036 1129,30% 45,60%

Eropa 827.566.464 105.096.093 582.441.059 454,20% 18,90%

Timur Tengah 236.137.235 3.284.800 113.609.510 3358,60% 3,70%

Amerika Utara 357.172.209 108.096.800 310.322.257 187,10% 10,10%

Amerika Latin 615.583.127 18.068.919 322.422.164 1684,40% 10,50%

Australia 37.157.120 7.620.480 26.789.942 251,60% 0,90%

TOTAL 7.264.623.793 360.985.492 3.079.339.857 753,00% 100,00%

Sumber: http://www.internetworldstats.com/stats.htm (Akses 26 Sept 2015, 15:00)

Internet sangat penting untuk negara maju dan negara berkembang, contohnya sebagai sarana pendidikan karena ilmu pengetahuan yang ada di internet sifatnya tidak terbatas, bahkan beberapa ilmu pengetahuan yang tidak didapat di kursi pendidikan formal bisa ditemukan di internet. Lebih lanjut internet sebagai jembatan komunikasi karena bisa menghubungkan siapa saja, di mana saja, dan kapan saja. Adapun internet sebagai sumber pendapatan tanpa batas, hal ini terkait sumber informasi dan kemudahan akses serta komunikasi. Hal ini, memungkinkan bertemunya antara penjual dan pembeli secara maya tanpa harus bertemu secara langsung atau tatap muka untuk melakukan transaksi. Perkembangan teknologi terkait jumlah pengguna internet juga diikuti dengan tumbuh pesatnya industri ini, seperti perusahaan e-commerce yang bergerak di bidang Business-to-Customer (B2C) dan Customer-to-Customer (C2C), media online, serta perusahan rintisan atau startup digital yang mulai terlihat keberadaannya di bidang teknologi ini.

The Asian Internet Statistics (30 November 2015) mencatat bahwa 30,5

persen dari seluruh penduduk Indonesia atau 78 juta orang adalah pengguna

internet. Pengguna terbanyak adalah pada bidang e-commerce yang menjadi sektor potensial saat ini dan masa mendatang.

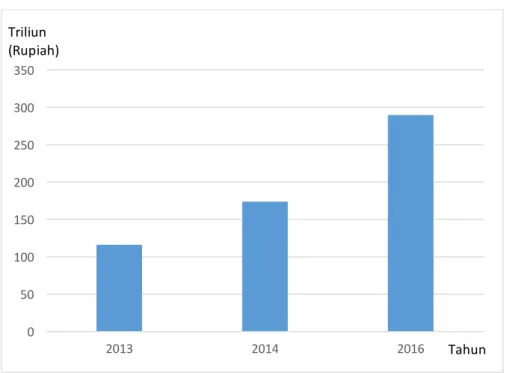

Sumber: http://kominfo.go.id (Akses 11 Nov 2015, 08:30)

Grafik 1.1 Nilai Transaksi E-Commerce Indonesia

Pertumbuhan nilai transaksi e-commerce di Indonesia menurut data dari Menkominfo menyebutkan bahwa nilai transaksi e-commerce pada tahun 2013 mencapai angka USD8 miliar atau Rp116 triliun dan pertumbuhan pada tahun 2014 mencapai USD12 miliar atau Rp174 triliun ($1 = Rp14.500). Diperkirakan pada tahun 2016 pertumbuhannya mencapai lebih dari USD20 miliar.

Munculnya banyak pengembang web dan aplikasi mobile atau sering dikenal dengan software house adalah salah satu dari perkembangan teknologi di bidang pengembang teknologi informasi. Software house ini yang membantu klien untuk membangun solusi teknologi yang disesuaikan dengan permasalahan yang berkembang. Contoh hasil dari software house adalah produk e-commerce, e- learning, dan website perusahaan untuk sistem manajemen terintegrasi.

0 50 100 150 200 250 300 350

2013 2014 2016 Tahun

Triliun (Rupiah)