i

ANALISIS PENGELOLAAN PENJUALAN ENERGI

LISTRIK PASCABAYAR DAN PRABAYAR PADA

B’RIGHT PLN BATAM

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

VIVI OCTAVIANI 3111101008

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2014

ii

HALAMAN PERNYATAAN ORISINALITAS

Tugas Akhir ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : Vivi Octaviani

NIM : 3111101008

Tanda Tangan :

iii

iv

KATA PENGANTAR

Assalamu’alaikum warahmatullahi wabarakatuh. Alhamdulillahirabbil’alamin,

Segala puji bagi Allah SWT yang telah memberikan penulis kemudahan sehingga dapat menyelesaikan tugas akhir dengan judul “Analisis Pengelolaan Penjualan Energi Listrik Pascabayar dan Prabayar pada B’right PLN Batam”. Tanpa pertolongan-Nya mungkin penulis tidak akan sanggup menyelesaikan tugas akhir ini dengan baik. Shalawat beriring salam tidak lupa penulis panjatkan kepada Nabi besar Muhammad SAW beserta keluarga dan sahabat beliau yang senantiasa menjunjung tinggi nilai-nilai Islam yang sampai saat ini dapat dinikmati oleh seluruh manusia di penjuru dunia. Penulisan tugas akhir ini dilakukan dalam rangka memenuhi salah satu syarat untuk mendapatkan gelar Ahli Madya pada Program Studi Akuntansi Politeknik Negeri Batam.

Pada kesempatan ini penulis menyampaikan rasa terima kasih atas segala petunjuk, bimbingan, serta bantuan kepada:

1. Direktur Politeknik Negeri Batam Bapak Dr. Priyono Eko Sanyoto. 2. Bapak Hendra Gunawan, S.E.,M.Sc selaku dosen wali.

3. Dosen pembimbing penulis Ibu Ely Kartikaningdyah, S.E.,M.Si yang meluangkan waktu untuk membimbing dan memberikan masukan kepada penulis dari awal pembuatan proposal hingga penyelesaian tugas akhir ini.

v

4. Dosen penguji penulis Ibu Nanik Lestari, SE,M.S,Ak dan Bapak Rahmat Hidayat, M.AB.

5. Bapak Buyung Abdul Zalal selaku pimpinan B’right PLN Batam Unit Bisnis Distribusi dan Pelayanan yang telah memberikan kesempatan kepada penulis dalam melaksanakan kegiatan Magang Industri.

6. Bagian Billing Management Bapak Junaidi yang telah memberikan ilmu yang sangat banyak kepada penulis terkait kegiatan penjualan energi listrik prabayar dan pascabayar.

7. Seluruh karyawan/ti B’right PLN Batam Unit Bisnis Distribusi dan Pelayanan yang tidak dapat penulis sebutkan satu persatu, terima kasih atas bantuan dan dukungannya selama ini.

8. Mama tercinta yang selalu memberikan do’a, dukungan, serta bantuan materil kepada penulis selama menyelesaikan tugas akhir.

9. Bang Ari dan Yuk Risma yang selalu mendukung dari jauh.

10. Genk Alaykun Annisa Hanifah Farras, Ayu Sri Dewayani, Hanita Dwisari, Lira Annisa Hamidah yang selalu menemani selama tiga tahun kuliah di Politeknik Negeri Batam.

11. Dwi Anugerah Lestari yang selalu membantu memformat tugas akhir ini. 12. Sahabat-sahabat penulis Rimby, Icha, Rika, Lola, Reni, Sity, Sherly. 13. Teman-teman seperjuangan angkatan 2011 yang telah memberikan

semangat untuk menyelesaikan tugas akhir ini.

14. Miss Silver yang selalu menemani penulis kemana pun.

Dalam penulisan tugas akhir ini penulis menyadari sepenuhnya keterbatasan pengetahuan yang dimiliki, sehingga tugas akhir ini jauh dari

vi

kesempurnaan dan masih terdapat kekurangan. Oleh karena itu dengan kerendahan hati penulis menerima kritik dan saran yang bersifat membangun dari semua pihak untuk kesempurnaan tugas akhir ini.

Akhir kata, semoga Tugas Akhir ini dapat memberikan manfaat bagi perkembangan ilmu selanjutnya. Apabila terdapat kesalahan kata, itu semata-mata merupakan kekhilafan penulis, sedangkan kesempurnaan hanyalah milik Allah SWT.

Batam, 21 Juli 2014 Penulis

Vivi Octaviani 3111101008

vii

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI

TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Politeknik Negeri Batam, saya yang bertanda tangan di bawah ini:

Nama : Vivi Octaviani NIM : 3111101008 Program Studi : Akuntansi

Jenis Karya : Tugas Akhir/Skripsi/Karya Ilmiah

demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Negeri Batam Hak Bebas Royalti Nonekslusif (Non-exclusive Royalty-Free Right) atas tugas akhir saya yang berjudul:

Analisis Pengelolaan Penjualan Energi Listrik Pascabayar dan Prabayar pada B’right PLN Batam

beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Nonekslusif ini Politeknik Negeri Batam berhak menyimpan, mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Politeknik Negeri Batam Pada tanggal : 21 Juli 2014

Yang menyatakan

viii

ABSTRAK

Nama : Vivi Octaviani Program Studi : Akuntansi

Judul : Analisis Pengelolaan Penjualan Energi Listrik Pascabayar dan Prabayar pada B’right PLN Batam

Penelitian ini membahas penjualan Energi Listrik yang dilakukan B’right PLN Batam diantaranya adalah penjualan energi listrik prabayar dan pascabayar. Penelitian ini bertujuan untuk mengetahui bagaimana perbandingan pengelolaan penjualan energi listrik prabayar dan pascabayar, bagaimana pengakuan dan pencatatan penjualan energi listrik prabayar dan pascabayar, dan apakah pengakuan dan pencatatan yang dilakukan B’right PLN Batam sudah sesuai dengan PSAK No 23. Penelitian ini menggunakan analisis deskriptif. Data diperoleh dengan wawancara dan dokumentasi yang dikumpulkan, disusun dan diolah sehingga diperoleh gambaran penjualan tunai dan penjualan kredit. Penulis menarik kesimpulan bahwa penjualan yang dilakukan B’right PLN Batam adalah penjualan energi listrik prabayar dan pascabayar. Penjualan energi listrik prabayar menggunakan metode cash basis sedangkan penjualan energi listrik pascabayar dengan metode accrual basis. Pengakuan dan pencatatan yang dilakukan oleh B’right PLN Batam sudah sesuai dengan teori dan PSAK No 23.

Kata kunci:

ix

DAFTAR ISI

HALAMAN PERNYATAAN ORISINALITAS ... i

LEMBAR PENGESAHAN ... Error! Bookmark not defined. KATA PENGANTAR ... iii

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vii

TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS ... vii

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiii

BAB I ... 1 PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 3 1.3 Batasan Masalah ... 3 1.4 Tujuan Penelitian ... 3 1.5 Manfaat Penelitian ... 4 1.6 Sistematika Penulisan ... 4 BAB II ... 6 TINJAUAN PUSTAKA ... 6 2.1 Pengertian Penjualan ... 6 2.2 Pengertian Piutang ... 6

2.3 Pengakuan dan Pencatatan ... 6

2.4 Pengakuan dan Pengukuran Pendapatan menurut Pernyataan Standard Akuntansi (PSAK) No 23 (2012) ... 9

BAB III ... 12

METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAN ... 12

3.1 Metodologi Penelitian ... 12

x

BAB IV ... 20

PEMBAHASAN ... 20

4.1 Pengelolaan Penjualan Energi Listrik di B’right PLN Batam ... 20

4.2 Pengakuan dan Pencatatan B’right PLN Batam ... 35

4.3 Perbandingan Pengakuan dan Pencatatan B’right PLN Batam dengan Teori ... 39 BAB V ... 42 PENUTUP ... 42 5.1 Kesimpulan ... 42 5.1 Saran ... 43 DAFTAR PUSTAKA LAMPIRAN

xi

DAFTAR GAMBAR

Gambar 3.1 ... 17

Struktur Organisasi B’right PLN Batam ... 17

Gambar 3.2 ... 19

Grafik Pelanggan B’right PLN Batam ... 19

Gambar 4.1 ... 24

Flowchart Pengajuan Pasang Baru Pelanggan Prabayar ... 24

Gambar 4.2 ... 26

Flowchart Pembelian Token Listri Prabayar ... 26

Gambar 4.3 ... 30

xii

DAFTAR TABEL

Tabel 3.1 ... 16

Perbandingan Listrik Prabayar dan Pascabayar ... 16

Tabel 4.1 ... 21

Tarif Listrik B’right PLN Batam ... 21

Tabel 4.2 ... 23

Tarif Biaya Keterlambatan Pembayaran B’right PLN Batam ... 23

Tabel 4.3 ... 28

Pembelian Token Pelanggan Prabayar 2.200 VA ... 28

Tabel 4.4 ... 28

Pembelian Token Pelanggan Prabayar 3.500 VA ... 28

Tabel 4.5 ... 35

Tabel Perbandingan Energi Listrik Prabayar dan Pascabayar ... 35

Tabel 4.6 ... 40

Perbandingan Pengakuan dan Pencatatan pada B’right PLN Batam dengan Teori ... 40

xiii

DAFTAR LAMPIRAN

Lampiran I : Laporan Magang Perusahaan

Lampiran II : Pembelian Token Pelanggan Prabayar Lampiran III : Informasi Tagihan Pelanggan Pascabayar Lampiran IV : Pelaksanaan Pemutusan Sementara

Lampiran V : Berita Acara Pembongkaran Lampiran VI : Permintaan Sambung Kembali Lampiran VIII : Struk Pembayaran Tagihan Listrik Lampiran IX : Jurnal Memorial

xiv

DAFTAR PUSTAKA

Ikatan Akuntansi Keuangan (IAI). (2012). Pernyataan Standard Akuntansi

Keuangan. Jakarta.

Kieso, E. D., Weygandt, J. J., & Kimmel, D. P. (2011). Financial Accounting

IFRS Edition. USA: John Wiley & Sons, Inc.

. (2011)Intermediate Accounting 12th Ed. New York: John Wiley & Sons, Inc.

Simamora, H. (2000). Manajemen Pemasaran Internasional. Surabaya: Pustaka Utama.

1

PENDAHULUAN

1.1 Latar Belakang

B’right PLN Batam, sebagai penyuplai tenaga listrik utama di wilayah Batam, Rempang dan Galang serta sebagai anak perusahaan PT PLN (Persero) memiliki tugas untuk turut mendukung kemajuan wilayah layanannya. Sebagai agen yang bertugas untuk membangun kegiatan usaha yang berkaitan dengan kelistrikan serta bertujuan untuk meningkatkan kesejahteraan masyarakat dan mendorong peningkatan ekonomi, B’right PLN Batam senantiasa meningkatkan kapasitas pembangkit, keandalan sistem dan peningkatan pelayanan kepada pelanggan.

Total pelanggan B’right PLN Batam sampai dengan bulan Maret tahun 2014 adalah sebanyak 256.112 pelanggan. Sebanyak 226.745 pelanggan yang tercatat menggunakan listrik pascabayar dan 29.367 pelanggan yang menggunakan listrik prabayar. Sehubungan dengan meningkatnya permintaan listrik akibat dari berkembangnya pertumbuhan jumlah penduduk serta pertumbuhan ekonomi yang baik sehingga menjadi daya tarik investor, maka B’right PLN Batam terus melakukan inovasi sesuai dengan perkembangan dan tuntutan pasar/pelanggan seperti menggunakan strategi fuel mix untuk produksi tenaga listrik serta listrik prabayar.

Strategi fuel mix menghasilkan komposisi ideal penggunaan bahan bakar dalam proses produksi. B’right PLN Batam mengutamakan penggunaan pembangkit berbahan bakar yang lebih ekonomis dalam melayani kebutuhan listrik yang andal, ekonomis dan berkesinambungan. Sehingga harga jual listrik

2

terjangkau, sedangkan listrik prabayar menjadi solusi kepada pelanggan dengan menawarkan beberapa kemudahan dan lebih fleksibel.

Listrik prabayar mulai diperkenalkan kepada pelanggan pada bulan Oktober tahun 2010, dengan memberikan beberapa kemudahan misalnya dapat mengendalikan sendiri pemakaiannya, yaitu pelanggan cukup dengan membeli

voucher atau dapat disebut dengan token sesuai dengan nominal yang

dikehendaki. Nominal token yang disediakan mulai dari Rp20.000 sampai dengan Rp1.000.000. Melalui listrik prabayar, untuk menggunakan listrik pelanggan diharuskan melakukan pembayaran terlebih dahulu sehingga dapat mengurangi piutang yang tak tertagih pada B’right PLN Batam. Dengan demikian pelanggan tidak dikenakan biaya keterlambatan dan menjaga privasi pelanggan dengan tidak dilakukan pembacaan kWh meter setiap bulan.

Pada listrik pascabayar pelanggan dapat mengkonsumsi energi listrik terlebih dahulu dan melakukan pembayaran 1 (satu) bulan kemudian ketika diterbitkan tagihan sesuai dengan jumlah pemakaian. Pelanggan diberikan waktu untuk melunasi tagihan listrik mulai dari tanggal 1 sampai dengan tanggal 20 setiap bulannya. Apabila pelanggan tidak melakukan pembayaran pada tanggal tersebut maka akan dikenakan Biaya Keterlambatan (BK) sesuai tarif dan daya yang tersambung, serta dilakukan pemutusan sementara dengan cara mencabut MCB yang terdapat di rumah pelanggan tersebut. Ketika terdapat pelanggan yang melakukan tunggakan selama 3 (tiga) bulan maka B’right PLN Batam akan melakukan pembongkaran rampung sambungan listrik pelanggan tersebut. Pada sistem pascabayar ini B’right PLN Batam melakukan proses pengakuan dan pencatatan dari penjualan energi listrik setiap bulannya. Berdasarkan latar

belakang yang telah penulis uraikan di atas, penulis tertarik untuk melakukan penelitian dengan mengambil judul “ANALISIS PENGELOLAAN PENJUALAN ENERGI LISTRIK PASCABAYAR DAN PRABAYAR PADA B’RIGHT PLN BATAM.”

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka penulis merumuskan masalah sebagai berikut:

a. Bagaimana perbandingan pengelolaan penjualan energi listrik prabayar dan pascabayar pada B’right PLN Batam.

b. Bagaimana pengakuan dan pencatatan penjualan energi listrik prabayar dan pascabayar pada B’right PLN Batam.

c. Apakah pengakuan dan pencatatan penjualan energi listrik pada B’right PLN Batam sudah sesuai dengan PSAK No 23.

1.3 Batasan Masalah

Batasan data dalam penelitian ini adalah:

a. Laporan penjualan energi listrik B’right PLN Batam.

b. Informasi biaya tagihan listrik pelanggan prabayar dan pascabayar dengan daya 2.200 VA dan 3.500 VA.

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penulis melakukan penelitian: a. Untuk mengetahui perbandingan dan pengelolaan penjualan energi listrik

4

b. Untuk mengetahui pengakuan dan pencatatan penjualan energi listrik prabayar dan pascabayar pada B’right PLN Batam.

c. Untuk mengetahui apakah pengakuan dan pencatatan penjualan energi listrik pada B’right PLN Batam sudah sesuai dengan PSAK No 23.

1.5 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi: a. Umum

Sebagai informasi tambahan bagi pihak-pihak lain atau konsumen yang terkait dalam permasalahan perbandingan pengelolaan penjualan energi listrik prabayar dan pascabayar pada B’right PLN Batam.

b. Perusahaan

Dapat menambah masukan bagi perusahaan yang terkait dalam mempromosikan sistem penjualan energi listrik prabayar.

c. Penulis

Dapat menambah referensi bagi penulis dalam mengetahui perbedaan yang terjadi pada sistem prabayar dan pascabayar di B’right PLN Batam.

1.6 Sistematika Penulisan

Untuk mempermudah dalam memahami masalah yang akan dibahas oleh penulis, maka dalam penyusunan laporan ini penulis membagi kedalam beberapa bab, dengan sistematika sebagai berikut:

Bab I Pendahuluan

Berisi tentang latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian, sistematika penulisan.

Bab II Tinjauan Pustaka

Berisi tentang teori-teori yang berhubungan dengan pengakuan dan pencatatan penjualan tunai, penjualan kredit dan piutang.

Bab III Metodologi Penelitian dan Gambaran Umum Perusahaan

Berisi tentang waktu dan tempat penelitian, teknik pengumpulan data, teknik analisis data, gambaran instansi yang menjadi objek penelitian dan struktur organisasi perusahaan.

Bab IV Pembahasan

Berisi tentang pembahasan pengakuan dan pencatatan penjualan serta analisis data data dalam penelitian.

Bab V Penutup

Berisi tentang kesimpulan dari pembahasan pada bab IV dan saran yang berguna bagi kemajuan perusahaan.

6 BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Penjualan

Menurut Soemarso (2004) penjualan adalah penjualan barang dagang oleh perusahaan, penjualan dapat dilakukan secara kredit dan tunai. Menurut Kieso (2013) penjualan tunai adalah pendapatan penjualan, seperti halnya pendapatan jasa, dicatat ketika dihasilkan. Pendapatan penjualan dihasilkan ketika barang dialihkan dari penjual ke pembeli. Sedangkan pengertian penjualan kredit menurut Kieso (2013) adalah janji lisan dari pembeli untuk membayar barang dan jasa yang dijual, dapat ditagih 30 sampai dengan 60 hari dan merupakan piutang terbuka yang berasal dari pelunasan kredit jangka pendek.

2.2 Pengertian Piutang

Menurut Kieso (2013) piutang adalah klaim uang, barang, atau jasa kepada pelanggan atau pihak-pihak lainnya. Untuk tujuan pelaporan keuangan, piutang diklasifikasikan sebagai piutang lancar (jangka pendek) atau piutang tidak lancar (jangka panjang). Piutang lancar diharapkan akan tertagih dalam satu tahun atau selama satu siklus operasi berjalan, mana yang lebih panjang. Semua piutang lain diklasifikasikan sebagai piutang tidak lancar.

2.3 Pengakuan dan Pencatatan

Pengertian pengakuan menurut Kieso (2013) adalah proses untuk mencatat atau memasukan secara formal suatu pos dalam akun dan laporan keuangan entitas. Sedangkan menurut Simamora (2000) pencatatan adalah pembuatan suatu catatan

pembukuan, kronologis kejadian yang terjadi, terukur melalui suatu cara yang sistematis dan teratur.

Berdasarkan penjelasan di atas dapat disimpulkan pengakuan dan pencatatan adalah proses untuk mencatat pembukuan yang terjadi secara sistematis dan teratur.

Metode pengakuan pendapatan menurut Kieso (2013) di golongkan menjadi 2 metode:

a. Accrual Basis (Dasar Akrual)

Metode dasar akrual adalah dimana pendapatan diakui pada saat periode terjadinya transaksi pendapatan, pengaruh transaksi dan peristiwa lain diakui pada saat kejadian dan bukan pada saat kas diterima.

b. Cash Basis (Dasar Kas)

Dasar kas adalah jika pendapatan dan beban diakui berdasarkan penerimaan dan pengeluaran kas. Pendapatan dari penjualan barang atau jasa hanya dapat diperhitungkan pada saat tagihan langganan diterima.

Menurut Kieso (2013), jurnal yang dicatat pada transaksi penjualan tunai adalah:

Kas xxx

8

Jurnal pencatatan menurut Kieso (2013) pada penjualan kredit: 1. Ketika perusahaan melakukan penjualan kepada pelanggan

Piutang Usaha xxx

Penjualan xxx

2. Ketika perusahaan menerima pembayaran dari pelanggan atas penjualan kredit:

Kas xxx

Piutang Usaha xxx

3. Penghapusan piutang langsung piutang ragu-ragu ketika pelanggan tidak dapat melakukan pembayaran:

Beban Kerugian Piutang xxx

Piutang Usaha xxx

4. Penyisihan piutang tak tertagih

Cadangan Kerugian Piutang xxx

Beban Kerugian Piutang xxx

5. Penerimaan kembali piutang tak tertagih

Piutang Usaha xxx

Penyisihan Piutang Tak Tertagih xxx

Kas xxx

2.4 Pengakuan dan Pengukuran Pendapatan menurut Pernyataan Standard Akuntansi (PSAK) No 23 (2012)

a. Pengertian pendapatan

Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal entitas selama suatu periode jika arus masuk tersebut mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal. Pendapatan hanya meliputi arus masuk bruto dari manfaat ekonomi yang diterima dan dapat diterima oleh entitas untuk entitas itu sendiri. Jumlah yang ditagih untuk kepentingan pihak ketiga, seperti pajak pertambahan nilai dan pajak penjualan, bukan merupakan manfaat ekonomi yang mengalir ke entitas dan tidak mengakibatkan ekuitas.

b. Pengukuran pendapatan

Pendapatan diukur dengan nilai wajar imbalan yang diterima atau dapat diterima. Jika barang atau jasa dipertukarkan untuk barang atau jasa dengan sifat dan nilai yang serupa, maka pertukaran tersebut tidak dianggap sebagai transaksi yang menghasilkan pendapatan. Jika barang dijual atau jasa diberikan untuk dipertukarkan dengan barang atau jasa yang tidak serupa, maka pertukaran tersebut dianggap sebagai transaksi yang menghasilkan pendapatan. Pendapatan tersebut diukur pada nilai wajar dari barang atau jasa yang diterima, disesuaikan dengan jumlah kas atau setara kas yang dialihkan. Jika nilai wajar dari barang atau jasa yang diterima tidak dapat diukur secara andal, maka pendapatan tersebut diukur

10

pada nilai wajar dari barang atau jasa yang diserahkan, disesuaikan dengan jumlah kas atau setara kas yang dialihkan.

c. Penjualan jasa

Jika hasil transaksi yang terkait dengan penjualan jasa dapat diestimasi secara andal, maka pendapatan sehubungan dengan transaksi tersebut diakui dengan mengacu pada tingkat penyelesaian dari transaksi pada akhir periode pelaporan. Hasil transaksi dapat diestimasi secara andal jika seluruh kondisi berikut ini dipenuhi:

1. Jumlah pendapatan dapat diukur secara andal

2. Kemungkinan besar manfaat ekonomi sehubungan dengan transaksi tersebut akan mengalir ke entitas

3. Tingkat penyesuaian dari suatu transaksi pada akhir periode pelaporan dapat diukur secara andal

4. Biaya yang timbul untuk transaksi dan biaya untuk menyelesaikan transaksi tersebut dapat diukur secara andal.

Tingkat penyelesaian transaksi dapat ditentukan dengan berbagai metode. Entitas menggunakan metode yang dapat mengukur secara andal jasa yang diberikan. Bergantung pada sifat transaksi, metode tersebut dapat mencakup:

1. Survei pekerjaan yang telah dilaksanakan

2. Jasa yang dilakukan hingga tanggal tertentu sebagai persentase dari total jasa yang dilakukan; atau

3. Proporsi biaya yang timbul hingga tanggal tertentu dibagi estimasi total biaya transaksi tersebut. Hanya biaya yang mencerminkan jasa

yang dilaksanakan hingga tanggal tertentu yang dimasukkan dalam biaya yang terjadi hingga tanggal tersebut. Hanya biaya yang mencerminkan jasa yang dilakukan atau akan dilakukan dimasukkaan ke dalam estimasi total biaya transaksi tersebut.

Jika hasil transaksi terkait dengan penjualan jasa tidak dapat diestimasi secara andal, maka pendapatan diakui hanya sebesar beban yang telah diakui yang dapat dipulihkan.

d. Pengungkapan

Entitas mengungkapkan:

1. Kebijakan akuntansi yang digunakan untuk pengakuan pendapatan, termasuk metode yang digunakan untuk menentukan tingkat penyelesaian transaksi penjualan jasa

2. Jumlah setiap kategori signifikan dari pendapatan yang diakui selama periode tersebut,termasuk pendapatan yang berasal dari:

a. Penjualan barang b. Penjualan jasa c. Bunga

d. Royalti e. Dividen; dan

3. Jumlah pendapatan yang berasal dari pertukaran barang atau jasa yang tercakup dalam setiap kategori signifikan dari pendapatan.

12

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAN

3.1 Metodologi Penelitian 3.1.1 Objek Penelitian

Penelitian ini dilaksanakan pada tanggal 25 Februari 2014 sampai dengan 25 Mei 2014 di B’right PLN Batam Unit Bisnis Distribusi dan Pelayanan yang berlokasi di jalan Engku Putri Batam Centre. Objek penelitian ini adalah laporan penjualan, dan perhitungan biaya penagihan energi listrik pelanggan pada B’right PLN Batam.

3.1.2 Teknik Pengumpulan Data a. Wawancara

Dalam penelitian ini penulis menggunakan metode wawancara yang dilakukan selama berlangsungnya tahap magang industri. Penulis melakukan wawancara kepada karyawan yang mengetahui detail tentang penjualan energi listrik pascabayar dan prabayar pada B’right PLN Batam untuk memperoleh informasi yang akurat. Adapun daftar pertanyaan yang diajukan adalah sebagai berikut:

1. Apakah pengertian listrik pascabayar? 2. Apakah pengertian listrik prabayar?

3. Apakah perbedaan dari sistem prabayar dan pascabayar? 4. Berapakah jumlah pelanggan prabayar untuk wilayah Batam? 5. Berapakah jumlah pelanggan pascabayar untuk wilayah Batam? 6. Bagaimanakah cara pembelian voucher pada sistem prabayar?

7. Jelaskan proses terjadinya piutang pada listrik pascabayar! 8. Kapankah piutang pelanggan dapat dikatakan piutang ragu-ragu?

9. Bagaimanakah penetapan biaya keterlambatan untuk pelanggan pascabayar?

b. Dokumentasi

Penulis mengumpulkan informasi terkait perlakuan akuntansi dengan metode dokumentasi. Dengan mengumpulkan data yang terkait penjualan energi listrik pascabayar dan prabayar di B’right PLN Batam.

3.1.3 Analisis Data

Analisis data dalam pembahasan ini, penulis melakukan analisis deskriptif yaitu data-data yang diperoleh dari penelitian dikumpulkan, disusun dan diolah sehingga diperoleh gambaran dari masalah penjualan tunai, penjualan kredit dan pencatatan piutang di B’right PLN Batam.

3.2 Gambaran Umum Perusahaan 3.2.1 Sejarah Perusahaan

PT PLN Batam sebagai Pemegang Izin Usaha Ketenagalistrikan Untuk Umum (PIUKU) dengan wilayah kerja Batam, Rempang dan Galang, senantiasa komitmen untuk memberikan pelayanan terbaik bagi pelanggan dengan senantiasa menyediakan listrik dan keandalanya merupakan upaya yang terus dilakukan PT PLN Batam. Kiprah pengelolaan ketenagalistrikan untuk melayani kebutuhan listrik masyarakat Batam, awalnya dilakukan oleh Pertamina, tepatnya pada tahun 1971. Pertamina dipercaya sebagai instansi pertama yang mengelola daerah industri Pulau Batam. Bermodalkan PLTD yang memiliki daya pasang cukup

14

rendah, 2 x 188 KvA, sehingga waktu itu listrik hanya bisa dirasakan oleh Pertamina dan perumahan karyawannya saja.

Seiring dengan perkembangan Batam yang mulai meningkat, akhirnya tahun 1976 pemerintah Indonesia membentuk Otorita Pengembangan Daerah Industri Pulau Batam (OPDIPB) untuk mengelola kota yang berbentuk Kalajengking ini dimana Kepala OPDIPB diserahkan ke tangan Menteri Penertiban Aparatur Pembangunan JB Sumarlin. Sejak itu, semua proyek yang dikelola Pertamina diambil alih oleh OPDIPB, termasuk pengelolaan ketenagalistrikan. Bisnis ketenagalistrikan saat itu dikelola Unit Pelaksana Teknis Otorita Batam (UPT OB). Kapasitas pembangkit pun masih rendah, hanya sebesar 17,5 MW. Setelah tugas JB Sumarlin usai, tepat tahun 1978 Ketua Otorita Batam dipegang oleh Prof Dr Ing Bj. Habibie. Dalam pimpinan Habibie, Batam sudah mulai diarahkan sebagai kota industri. Listrik sebagai kebutuhan vital dalam industri dan kalangan usaha, tentu membutuhkan pasokan listrik dan mulai saat itu dilakukan pembangunan PLTD di Sekupang dan Batuampar. Total daya terpasang pada periode 1976-1992 sebesar 45,5 MW dan disalurkan ke daerah Sekupang dan Batuampar.

Perkembangan Batam pada saat itu tidak dapat terbendung lagi. Investor-investor asing sudah mulai melirik potensi yang ada di Batam. Otorita Batam saat itu cukup kewalahan mengelolanya, sehingga satu persatu dilepas, termasuk bisnis ketenagalistrikan. Akhirnya, pada 1 Januari 1993 berdasarkan kesepakatan pemerintah dan OB, pengelolaan ketenagalistrikan diserahkan ke PT PLN (Persero) Wilayah Khusus Batam. Berdasarkan keputusan Menteri Negara Penanaman Modal dan Pembinaan BUMN, selaku Pemegang saham PT PLN

(Persero) dalam surat No S-23/M-PM-PBMUN/2000 tanggal 23 Agustus 2000, pada tanggal 3 Oktober 2000, status PT PLN (Persero) Wilayah Khusus Batam berubah menjadi PT Pelayanan Listrik Nasional Batam (PT PLN Batam) dengan status sebagai anak perusahaan PT PLN (Persero), sebagai unit mandiri yang mengelola kelistrikan dari hulu sampai hilir. Pada Juni 2008 B’right PLN Batam melakukan rebranding menjadi B’right PLN Batam.

Sampai dengan bulan Maret 2014, B’right PLN Batam memiliki kapasitas terpasang 390 MW dan daya mampu 404.0 MW dengan beban puncak 307.3 MW. Di sisi produksi, sejak tahun 2004 B’right PLN Batam menerapkan fuel mix

strategy, dan sampai dengan tahun 2014 komposisi pemakaian energi bahan bakar

gas sebesar 68.41% dan menggunakan bahan bakar batu bara 31.59%.

3.2.2 Visi dan Misi a. Visi

Menjadi perusahaan energi yang utama di Indonesia. b. Misi

Kami menyediakan tenaga listrik secara efisien dan andal serta jasa lainnya dalam bidang energi untuk meningkatkan kualitas hidup dan ekonomi masyarakat melalui pelayanan yang terbaik dan bertumpu pada sumber daya manusia.

3.2.3 Tujuan dan Nilai Perusahaan a. Tujuan Perusahaan

Menyediakan tenaga listrik dan energi lainnya. b. Nilai Perusahaan

16

2. Cerdas dalam pekerjaan kita. 3. Pengertian dalam pikiran kita.

4. Dapat diandalkan dalam perilaku kita.

3.2.4 Jasa Perusahaan

Salah satu produk utama yang disediakan oleh B’right PLN Batam kepada masyarakat adalah listrik prabayar dan pascabayar dengan perbandingan sebagai berikut:

Tabel 3.1

Perbandingan Listrik Prabayar dan Pascabayar

NO Listrik Prabayar Listrik Pascabayar

1 Memerlukan pencatatan meter yang memerlukan biaya.

Pencatatan meter yang tidak akurat dapat menjadi sumber susut atau keluhan Pelanggan

Tidak ada pencatatan meter

sehinggasumber susut dan keluhan dapat diminimalisasi atau

dihilangkan 2 Pelanggan yang tidak membayar

rekening bulanan setelah waktu tertentu, dilakukan pemutusan penyambungan

Tidak ada pemutusan aliran listrik karena tidak ada pembayaran rekening bulanan

3 Pelanggan yang terlambat membayar rekening bulanan dikenakan denda keterlambatan

Tidak dikenakan denda

keterlambatan karena pembayaran dilakukan sebelum energi listrik dikonsumsi

4 Pelanggan membayar Uang

Jaminan Pelanggan(UJL) pada saat melakukan Penyambungan Baru

Pelanggan tidak dikenakan uang jaminan pelanggan (UJL) pada saat melakukan penyambungan baru 5 Rekening bulanan

memperhitungkan biaya beban

Dalam menghitung energi listrik yang dikonsumsi tidak

memperhitungkan biaya beban 6 Pelanggan kurang dapat

mengendalikan pemakaian tenaga listrik karena tidak terkait dengan jumlah stroom yang tersedia

Mengendalikan sendiri pemakaian, sesuai dengan stroom yang tersedia

3.2.5 Struktur Organisasi Perusahaan

Gambar 3.1

Struktur Organisasi B’right PLN Batam Unit Bisnis Distribusi dan Pelayanan

18

Dari struktur diatas dapat diuraikan tugas dan wewenang sebagai berikut:

a. Services Business Unit

Tugas:

1. Memimpin kegiatan pelaksanaan perusahaan.

2. Merencanakan dan menyiapkan rapat tinjauan perusahaan. 3. Menjalin hubungan kerjasama dengan berbagai perusahaan.

b. Corporate Customer

Tugas:

1. Bertanggung jawab dalam meningkatkan pelayanan pelanggan. 2. Pengelolaan administrasi pelanggan.

3. Pendistribusian tenaga listrik, pengoperasian, pemeliharaan jaringan dan gardu distribusi di wilayah kerjanya secara efisien dan efektif.

c. Contact Centre & Quick Respon

Bertanggung jawab dalam perencanaan, pelaksanaan dan pengendalian pelayanan pelanggan yang meliputi:

1. Informasi pelayanan, pelayanan pasang baru, perubahan daya dan layanan lainnya. 2. Administrasi pelanggan. 3. Rencana penjualan.. 4. Kehumasan. d. Services Support Tugas:

1. Survei perencanaan kebutuhan material dan pasang Sambungan Rumah (SR) dan Alat Pengukur dan Pembatas (APP) untuk pekerjaan PB/PD.

2. Merencanakan operasi dan pemeliharaan distribusi.

e. Administration

Tugas:

1. Merencanakan pengelolaan dan pengendalian penyelenggaraan kegiatan dalam bidang admistrasi dan keuangan.

2. Pengawasan pendapatan dan akuntansi sehingga memenuhi target pengendalian keuangan unit.

3. Mengevaluasi kinerja dan mengusulkan peningkatan kompetensi staf untuk meningkatkan kinerja perusahaan.

f. Retail Customer Representative Office

Tugas:

1. Bertanggung jawab dalam meningkatkan pelayanan pelanggan.

2. Informasi pelayanan, pelayanan pasang baru, perubahan daya dan layanan lainnya.

3. Mengevaluasi kinerja dan mengusulkan peningkatan kompetensi staf untuk meningkatkan kinerja perusahaan.

3.2.6 Perkembangan Total Pelanggan B’right PLN Batam

Gambar 3.2

Grafik Pelanggan B’right PLN Batam

217.066 226.695 237.354 251.720 190000 200000 210000 220000 230000 240000 250000 260000

Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013

Grafik Total Pelanggan B’right PLN Batam per Tahun

20

BAB IV

PEMBAHASAN

4.1 Pengelolaan Penjualan Energi Listrik di B’right PLN Batam

Adapun dalam melakukan pengelolaan transaksi penjualan energi listrik B’right PLN Batam menggunakan dua sistem penjualan yaitu penjualan energi listrik prabayar dan penjualan energi listrik pascabayar. Listrik prabayar dapat digunakan apabila pelanggan sudah melakukan pengisian token sesuai dengan nominal yang dikehendaki oleh pelanggan tersebut. Token adalah pulsa listrik isi ulang yang telah di sediakan oleh B’right PLN dengan nominal mulai dari Rp20.000 sampai dengan Rp 1.000.000. Pelanggan dapat memperoleh token melalui atm, loket bank, e-banking, phone banking, dan sms banking.

Keunggulan dari listrik prabayar antara lain: 1. Bebas biaya beban.

2. Bebas Uang Jaminan Langganan (UJL). 3. Bebas Biaya Keterlambatan (BK). 4. Bebas sanksi pemutusan.

5. Bebas dari pencatat meter. 6. Pembayaran sesuai pemakaian.

Berbeda dengan listrik pascabayar, pada listrik pascabayar pelanggan dapat menggunakan energi listrik terlebih dahulu, dan melakukan pembayaran kemudian setelah terbitnya tagihan sesuai dengan jumlah pemakaian pelanggan. Pembayaran listrik pascabayar dapat dilakukan di loket pelayanan listrik PLN, kantor pos, dan atm. Pada listrik pascabayar pelanggan tidak akan mengalami mati lampu seketika, karena tidak perlu melakukan pengisian token. Namun pada

listrik pascabayar terdapat biaya beban, sanksi pemutusan, dan terdapat petugas pencatat meter setiap bulannya.

Bagi calon pelanggan yang akan mengajukan Permohonan Pasang Baru/Sambung Kembali maka dapat mendatangi tempat-tempat sebagai berikut:

1. Area Pelayanan Batam Centre. 2. Area Pelayanan Nagoya. 3. Area Pelayanan Tiban.

4. Area Pelayanan Batu Aji (SP Plaza).

Pada penelitian ini, pengelolaan penjualan yang akan dibahas adalah penjualan energi listrik rumah tangga pada pelanggan prabayar dengan daya 2.200 VA (10 amper) dan 3.500 VA (16 amper), penjualan energi listrik rumah tangga pada pelanggan pascabayar dengan daya 2.200 VA (10 amper) dan 3.500 VA (16 amper). Adapun tarif yang ditentukan B’right PLN Batam sesuai dengan tabel dibawah ini:

Tabel 4.1

Tarif Listrik B’right PLN Batam

NO

Golong an Tarif

Batas Daya Biaya Beban

(Rp/kVa/bulan) Biaya Pemakaian (Rp/kWh)

Prabayar (Rp/kwh) 1 S-1/TR 220 VA - Sesuai TDL PT PLN (Persero) 2 S-2/TR 450 VA s.d. 900 VA Sesuai TDL PT

PLN (Persero) Sesuai TDL PT PLN (Persero)

S-2/TR

1.300 VA s.d. 2.200

VA

Sesuai TDL PT

PLN (Persero) Sesuai TDL PT PLN (Persero) 936

S-2/TR

Diatas 2.200 VA s.d. 200

VA

35.307

Blok I : < 60 jam nyala = 303 Blok II : > 60 jam nyala

berikutnya = 440 1.161 3 S-3/TR Diatas 200 kVa 35.070 Blok WBP = 629 Blok LWBP = 527 4 R-1/TR 250 VA s.d. 900 VA Sesuai TDL PT

PLN (Persero) Sesuai TDL PT PLN (Persero)

R-1/TR 1.300 VA s.d. 2.200 VA 26.271 Blok I : < 20 kWh = 396 936 Blok : > 20 kWh s.d. = 422 II 60 kWh Blok III: > 60 kWh = 601

22

NO

Golong an Tarif

Batas Daya Biaya Beban

(Rp/kVa/bulan) Biaya Pemakaian (Rp/kWh)

Prabayar (Rp/kwh) 5 R-2/TR Diatas 2.200 VA s.d. 6.600 VA 37.772 798 1.161 6 R-3/TR Diatas 6.600 VA 47.964 827 1.350 7 B-1/TR 250 VA s.d. 900 VA 28.120

Blok I : < 120 jam nyala = 520

936 Blok II : >12O jam nyala = 705

B-1/TR

1.300 VA s.d. 2.200

VA

35.332

Blok I : < 120 jam nyala = 961

1.161 Blok II : > 120 jam nyala =

1.057 8 B-2/TR Diatas 2.200 VA s.d. 200 kVa 38.615

Blok I : <100 jam nyala = 1.063

1.350 Blok II : > 100 jam nyala =

1.092 9 B-3/TM Diatas 200 kVa 35.683 Blok WBP = 1.167 Blok LWBP = 1.061 10 I-1/TR 450 VA s.d. 900 VA 31.181

Blok I : <120 jam nyala = 833 Blok II : > 120 jam nyala = 832 I-1/TR 1.300 VA

s.d. 14 kVA 37.103

Blok I : <120 jam nyala = 833

1.161 Blok II : > 120 jam nyala = 832

11 I-2/TR Diatas 14 kVA s.d. 200 kVA 38.996 Blok WBP = 983 Blok LWBP = 893 12 I-3/TM Diatas 200 kVa 34.331 Blok LWBP = 895 <350 jam nyala = 985 Blok WBP >=350 jam nyala = 985 Blok WBP 13 P-1/TR 450 VA s.d. 200 kVA 32.738 1.190 14 P-2/TM Diatas 200 kVA 32.480 Blok WBP = 1.245 Blok LWBP = 1.131 15 P-3/TR - 32.738 1.336 16 M/TR,T M,TT - -

Sesuai peraturan tarif Multiguna

= 1.800

Sumber: Data diolah

Dari tabel 4.1 dapat terlihat bahwa jenis golongan tarif listrik dibedakan atas Sosial (S1, S2, S3), Rumah Tangga (R1, R2, R3), Bisnis (B1, B2, B3), Industri (I1, I2, I3), dan Pemerintahan (P1, P2) dimana dari setiap golongan tersebut terdapat perbedaan biaya beban dan biaya pemakaian terutama untuk penjualan energi listrik pascabayar. B’right PLN Batam akan membebankan biaya keterlambatan apabila pelanggan terlambat melakukan pembayaran biaya tagihan

listrik. Berikut tarif biaya keterlambatan yang telah ditentukan B’right PLN Batam:

Tabel 4.2

Tarif Biaya Keterlambatan Pembayaran B’right PLN Batam

Batas Daya Tarif (Rp per Bulan)

450 VA s/d 900 VA 8.500 1.300 VA 15.000 2.200 VA 25.000 3.500 VA s/d 5.500 VA 75.000 6.600 VA s/d 14.000 VA 3% atau minimal 100.000 >14.000 VA 3% atau minimal 125.000

Sumber: Data diolah

Pada tabel 4.2 dijelaskan bahwa biaya keterlambatan yang ditetapkan tanpa bunga dan dihitung perbulan dengan tujuan agar tidak memberatkan pelanggan. Biaya keterlambatan yang harus dibayar oleh pelanggan sesuai dengan besarnya daya yang tersambung pada rumah pelanggan tersebut.

4.1.1 Pengelolaan Penjualan Energi Listrik Prabayar B’right PLN Batam Pada listrik prabayar B’right PLN Batam menyediakan golongan tarif sosial, rumah tangga, dan bisnis. Daya listrik prabayar untuk golongan tarif rumah tangga mulai dari 2.200 VA hingga lebih dari 6.600 VA. Bagi calon pelanggan yang akan mengajukan pemasangan energi listrik prabayar harus melengkapi syarat-syarat yang telah ditentukan oleh B’right PLN Batam.

a. Persyaratan Pasang Baru/Sambung Kembali untuk pelanggan rumah tangga:

1. Surat Pernyataan.

2. Fotokopi KTP / SIM / Pasport.

3. Bukti kepemilikan / Akta Jual Beli / Sertifiat Tanah / Surat Kavling / Surat Hibah / Surat Keterangan RT dan RW atau Lurah setempat.

24

4. Fotokopi Rekening Listrik tetangga terdekat.

5. Sketsa Lokasi / Peta Lokasi (PL) apabila diperlukan. 6. Surat Kuasa diatas Materai jika diwakilkan.

7. Menandatangani SPJBTL (Surat Perjanjian Jual Beli Tenaga Listrik) diatas Materai.

8. Melunasi tunggakan lain yang menjadi kewajiban pemohon (untuk pelanggan yang memiliki tunggakan).

9. Melampirkan Sertifikat Laik Operasi (SLO).

b. Flowchat Pengajuan Pasang Baru Pelanggan Prabayar

Gambar 4.1

c. Prosedur Pasang Baru Pelanggan Prabayar:

1. Mulai dari pelanggan yang mengajukan permohonan pasang baru dengan mendatangi customer service.

2. Costomer service akan memberikan surat permohonan pasang baru kepada tim survey.

3. Tim survey akan melakukan survey ke lokasi alamat calon pelanggan tersebut.

4. Apabila permohonan pelanggan tersebut tidak disetujui, maka customer

service akan membuatkan surat penolakan. Apabila permohonan

pelanggan diterima maka pelanggan harus melakukan pembayaran atas Biaya Pemasangan.

5. Setelah pelanggan melakukan pembayaran, maka customer service akan memberikan surat perintah kerja kepada bagian penyambungan.

6. Apabila sudah dilakukan penyambungan energy listrik, maka customer service akan mengupdate data pelanggan, dan menyimpan arsip di gudang AIL (Arsip Induk Langganan).

26

d. Flowchat Pembelian Token Prabayar

Gambar 4.2

Flowchart Pembelian Token Prabayar

Token listrik prabayar dapat dapat diperoleh pelanggan dengan cara: 1. Pelanggan dapat mendatangi Area Pelayanan B’right PLN terdekat dengan

menemui customer service.

2. Tunjukkan ID Pelanggan atau Nomor Seri Meteran (Terdapat pada kartu berwarna hijau bertuliskan “Kendali Prabayar”) kepada customer service yang melayani.

3. Beritahukan nilai nominal jumlah listrik isi ulang yang ingin dibeli. Misalnya Rp 150.000.

4. Tunggu beberapa menit, maka pelanggan akan menerima 20 digit token listrik isi ulang yang akan tercetak pada tanda terima (resi)/dikirim ke nomor HP pelanggan.

Setelah pelanggan selesai melakukan pengisian token, maka pelanggan dapat langsung mengisi token listrik prabayar dengan cara:

1. Memasukkan 20 digit nominal token tersebut ke meter prabayar dengan cara menekan tombol sesuai dengan angka yang tertera pada struk pembelian diakhiri dengan tombol enter.

2. Pada layar kwh meter akan menampilkan tulisan accept yang artinya token berhasil masuk kedalam kwh meter. Apabila pada kwh meter terdapat tulisan reject maka ulangi lagi pengisian token seperti langka pada No 1. 3. Selanjutnya kwh meter akan menampilkan sejumlah unit kwh yang

dibeli/tersedia/sisa.

4. Apabila token pada kwh sudah hampir habis (contoh sisa 5 kwh) maka akan ada bunyi alarm (BIP)/lampu sinyal warna merah menyala lebih cepat pertanda token akan habis.

5. Maka segeralah melakukan pembelian token kembali.

Berikut adalah contoh penjualan energi listrik prabayar yang dilakukan B’right PLN Batam kepada salah seorang pelanggan rumah tangga pada bulan Desember 2012 dengan data sebagai berikut:

Contoh 1. Rumah Tangga dengan Daya 2.200 VA (10 amper).

IDPL : 152001719994

NO METER : 39120153299

DISTRIBUSI : PLN BATAM

RAYON/UNIT : TIBAN - TIBAN

NAMA : SUHANDI

ALAMAT : KK PR VILLA SAMPURNA

No.02

INDEX/TARIF/KDPT/DAYA : 43 / R1BT / 2.200 VA

MERK-TYPE METER : METBELOSA/OBE_STSP_E TGL PSG/KDJMUT/TGLJMUT : 06-03-2013/B/06-03-2013 GARDU : XXX00 00000 HUJ 05000000000 KOORDINAT X : 00000000000000000000 KOORDINAT Y : 00000000000000000000 %PPJ%PPN%ANGSURAN : 6 / 0/ 50 KODESTATUS/KIRIM/TGUPDATE : 1 / 1/ 03-01-2014/10:15:01

28

TANGGAL AKTIF/NONAKTIF : 18-04-2012 /

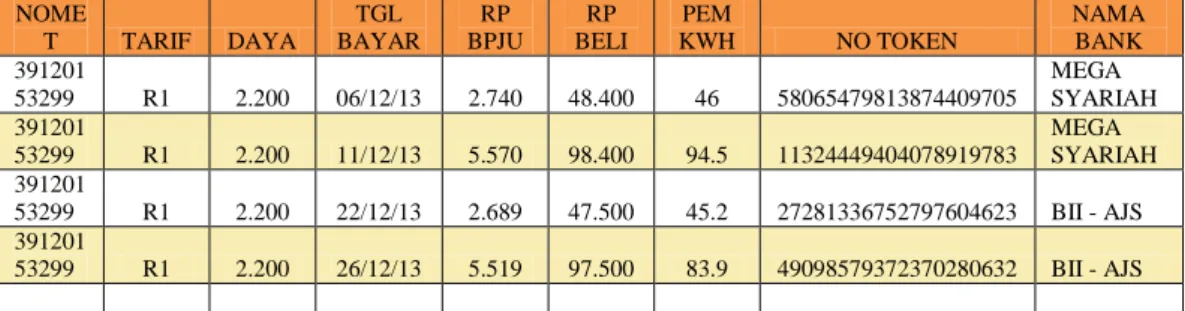

Tabel 4.3 menjelaskan transaksi pembelian token pelanggan prabayar selama satu bulan, dengan daya 2.200 VA (10 amper) adalah sebesar Rp 291.800.

Tabel 4.3

Pembelian Token Pelanggan Prabayar

NOME T TARIF DAYA TGL BAYAR RP BPJU RP BELI PEM KWH NO TOKEN NAMA BANK 391201 53299 R1 2.200 06/12/13 2.740 48.400 46 58065479813874409705 MEGA SYARIAH 391201 53299 R1 2.200 11/12/13 5.570 98.400 94.5 11324449404078919783 MEGA SYARIAH 391201 53299 R1 2.200 22/12/13 2.689 47.500 45.2 27281336752797604623 BII - AJS 391201 53299 R1 2.200 26/12/13 5.519 97.500 83.9 49098579372370280632 BII - AJS

Sumber: Data diolah

Contoh 2. Rumah Tangga dengan Daya 3.500 VA (16 amper).

IDPL : 151001453358

NO METER : 32007827481

DISTRIBUSI : PLN BATAM

RAYON/UNIT :NAGOYA - NAGOYA

NAMA : PT SUMBER MULIA MANDIRI

ALAMAT :KK PR PURI CASABLANCA

No.20 B RT RW No.Dlm.RT INDEX/TARIF/KDPT/DAYA : 44 / R2BT / 3500 VA

MERK-TYPE METER : ITRON/ITR_STSP_E

TGL PSG/KDJMUT/TGLJMUT : 02-03-2010/D/19-07-2013 GARDU : BLC 1 0000 BLC 157 1 KOORDINAT X : 00000000000000000000 KOORDINAT Y : 00000000000000000000 %PPJ%PPN%ANGSURAN : 6 / 0 / 50 KODESTATUS/KIRIM/TGUPDATE : 1 / 1 / 23-07-2013/09:20:01 TANGGAL AKTIF/NONAKTIF : 27-02-2012 /

Tabel 4.4 menjelaskan transaksi pembelian token pelanggan prabayar selama satu bulan, dengan daya 3.500 VA adalah sebesar Rp 1.493.000.

Tabel 4.4

Pembelian Token Pelanggan Prabayar

NOME T TAR IF DAYA TGL BAYAR RP BPJU RP BELI PEM KWH NO TOKEN NAMA BANK 320078 27481 R2 3500 09/12/13 56,236 996,500 761.2 14999698874824803500 Mandiri 320078 27481 R2 3500 31/12/13 27,934 496,500 378.1 47825629949316784988 Mandiri

4.1.2 Pengelolaan Penjualan Energi Listrik Pascabayar B’right PLN Batam Pada listrik pascabayar B’right PLN Batam menyediakan golongan tarif mulai dari sosial, rumah tangga, bisnis, industri, dan pemerintahan. Daya yang disediakan untuk pelanggan rumah tangga mulai dari daya 250 VA sampai dengan diatas 6.600 VA dengan biaya beban dan biaya pemakaian yang berbeda-beda. Sejak diberlakukan energi listrik prabayar, maka untuk pelanggan yang akan mengajukan pemasangan energi listrik pascabayar, hanya diperbolehkan mengajukan pemasangan tarif bisnis dengan daya mulai dari 3.500 VA (16 amper).

Bagi calon pelanggan yang akan mengajukan pemasangan energi listrik pascabayar harus melengkapi syarat-syarat yang telah ditentukan oleh B’right PLN Batam.

a. Persyaratan pasang baru/sambung kembali untuk pelanggan rumah tangga:

1. Surat Pernyataan.

2. Fotokopi KTP / SIM / Pasport.

3. Bukti kepemilikan / Akta Jual Beli / Sertifiat Tanah / Surat Kavling / Surat Hibah / Surat Keterangan RT dan RW atau Lurah setempat.

4. Fotokopi Rekening Listrik tetangga terdekat.

5. Sketsa Lokasi / Peta Lokasi (PL) apabila diperlukan. 6. Surat Kuasa diatas Materai jika diwakilkan.

7. Menandatangani SPJBTL (Surat Perjanjian Jual Beli Tenaga Listrik) diatas Materai.

30

8. Melunasi tunggakan lain yang menjadi kewajiban pemohon (untuk pelanggan yang memiliki tunggakan).

9. Melampirkan Sertifikat Laik Operasi (SLO).

b. Flowchart Pengajuan Pasang Baru Pelanggan Pascabayar

Gambar 4.3

Flowchart Pengajuan Pasang Baru Pelanggan Pascabayar c. Prosedur Pengajuan Pasang Baru bagi Pelanggan Pascabayar:

1. Mulai dari pelanggan yang mengajukan permohonan pasang baru dengan mendatangi customer service.

2. Costomer service akan memberikan surat permohonan pasang baru kepada tim survey.

3. Tim survey akan melakukan survey ke lokasi alamat calon pelanggan tersebut.

4. Apabila permohonan pelanggan tersebut tidak disetujui, maka customer

pelanggan diterima maka pelanggan harus melakukan pembayaran atas Biaya Pemasangan.

5. Setelah pelanggan melakukan pembayaran, maka customer service akan memberikan surat perintah kerja kepada bagian penyambungan.

6. Apabila sudah dilakukan penyambungan energy listrik, maka customer service akan mengupdate data pelanggan, dan menyimpan arsip di gudang AIL (Arsip Induk Langganan).

7. Setiap bulannya B’right PLN Batam akan melakukan kegiatan Rute Baca Meter (RBM).

8. Setelah selesai kegiatan Rute Baca Meter oleh petugas, maka petugas akan melakukan perhitungan kWh yang telah digunakan pelanggan tersebut. 9. Apabila petugas sudah selesai melakukan perhitungan kWh meter, maka

akan dibuatkan tagihan listrik pelanggan.

10. Pelanggan harus melakukan pembayaran atas tagihan listrik,.

11. Apabila pelanggan tidak memiliki tunggakan, maka bagian pembukuan akan mencatat piutang yang telah dilunasi. Pelanggan yang memiliki tunggakan, maka akan dilakukan pengawasan tunggakan piutang listrik oleh fungsi pengawasan kredit.

12. Pada saat pelanggan yang memiliki tunggakan melakukan pembayaran, maka fungsi pembukuan akan mencatat piutang yang dilunasi. Pelanggan yang tetap tidak melakukan pelunasan, maka B’right PLN Batam akan melakukan pemutusan rampung energy listrik yang tersambung di rumah pelanggan.

32

Berikut adalah contoh pengelolaan penjualan energi listrik pascabayar yang dilakukan B’right PLN Batam dengan daya 2.200 VA (10 amper) dan 3.500 VA (16 amper).

Contoh 1. Rumah Tangga dengan Daya 2.200 VA (10 amper). Nama : Sri Murniati

Alamat : KK BTN Tiban 12 Tiban ID Pelanggan : 152000000585

Tarif / Daya : 2.200 VA (10 Amper) Rekening Bulan : Desember 2013

Catatan Meter Tanggal LPWP WBP Total KVARH

St Meter Akhir 29/Nov/2013 7,889.00 St Meter Awal 29/Okt/2013 7,631.00 Selisih ST Meter 258.00 Faktor Kali 1 x 1 1 x 1 1 x 1 Pemakaian KWH Total 20 40 258 1. Biaya Beban...Rp 57.795 2. Biaya Pemkaian a. Biaya LWBP LWBP Baru...20 x Rp 601 Rp 12.020 LWBP Lama... b. Biaya WPB WPB Baru...40 x Rp 601 Rp 24.040 WPB Lama... c. Biaya KVARH KVARH Baru... KVARH Lama... d. Biaya BLOK 3 BLOK 3 Baru...198 x Rp 601 Rp 118.998 BLOK 3 Lama... 3. Rupiah PTL Bruto (1 + 2)...Rp 212.854 4. Rupiah PTLB...12.899 5. Rupiah Diskon... 6. Jumlah Rupiah PTL Netto...Rp 225.753 7. PPJ...6% x Rp 225.753 Rp 12.771 8. PPN... 9.Lain-Lain

a. Biaya Sewa Trafo/Pemakaian Trafo/Kapasitor b. Anggsuran TS/BK/BP

10. Materai... 11. Invoice...

Cara perhitungan Biaya Tagihan Listrik B’right PLN Batam:

Biaya Beban Rp 57.796

Biaya Pemakaian Rp 118.998 +

Rupiah PTL Bruto Rp 212.854

Rupiah PTLB Rp 12.899 +

Jumlah Rupiah PTL Netto Rp 225.753

PPJ 6% x Rp 225.753 Rp 12.771 +

Jumlah Tagihan Rp 238.524

Pada pelanggan rumah tangga dengan daya 2.200 VA akan dikenakan biaya Rp 601 per kwh. Contoh 1 menjelaskan dengan total pemakain 258 kwh, sehingga diperoleh jumlah tagihan listrik pelanggan tersebut adalah sebesar Rp 238.524.

Contoh 2. Rumah Tangga dengan Daya 3.500 VA (16 amper).

Nama : PT ADHYA BUMI BATAM

Alamat : KK PR Bukit Indah Sukajadi ID Pelanggan : 151001320913

Tarif / Daya : 3.500 VA (16 Amper) Rekening Bulan : Desember 2013

Catatan Meter Tanggal LPWP WBP Total KVARH

St Meter Akhir 28/Nov/2013 23,517.00 St Meter Awal 28/Okt/2013 22,933.00 Selisih ST Meter 584.00 Faktor Kali 1 x 1 1 x 1 1 x 1 Pemakaian KWH Total 548 1. Biaya Beban...Rp 132.202 2. Biaya Pemkaian a. Biaya LWBP LWBP Baru...584 x Rp 798 Rp 466.032 LWBP Lama... b. Biaya WPB WPB Baru... WPB Lama... c. Biaya KVARH KVARH Baru... KVARH Lama...

34 d. Biaya BLOK 3 BLOK 3 Baru... BLOK 3 Lama... 3. Rupiah PTL Bruto (1 + 2)...Rp 598.234 4. Rupiah PTLB...36.253 5. Rupiah Diskon... 6. Jumlah Rupiah PTL Netto...Rp 634.487 7. PPJ...6% x Rp 225.753 Rp 35.894 8. PPN... 9.Lain-Lain

a. Biaya Sewa Trafo/Pemakaian Trafo/Kapasitor b. Anggsuran TS/BK/BP

10. Materai...Rp 3.000 11. Invoice...

Jumlah Tagihan Rp 673.381

Cara perhitungan Biaya Tagihan Listrik B’right PLN Batam:

Biaya Beban Rp 132.202

Biaya Pemakaian Rp 466.032 +

Rupiah PTL Bruto Rp 598.234

Rupiah PTLB Rp 36.253 +

Jumlah Rupiah PTL Netto Rp 634.487

PPJ 6% x Rp 634.487 Rp 35.894

Materai Rp 3.000 +

Jumlah Tagihan Rp 673.381

Pada pelanggan rumah tangga dengan daya 3.500 VA (16 amper) akan dikenakan biaya Rp 798 per kwh. Contoh 2 menjelaskan dengan total pemakaian 584 kwh, sehingga diperoleh jumlah tagihan listrik pelanggan tersebut adalah sebesar Rp 673.381.

Dari ke contoh diatas terlihat jelas bahwa dengan daya yang berbeda, maka biaya tagihan pelanggan akan terdapat perbedaan nominal. Semakin besar daya listrik yang tersambung maka akan semakin besar jumlah tagihan listrik pelanggan.

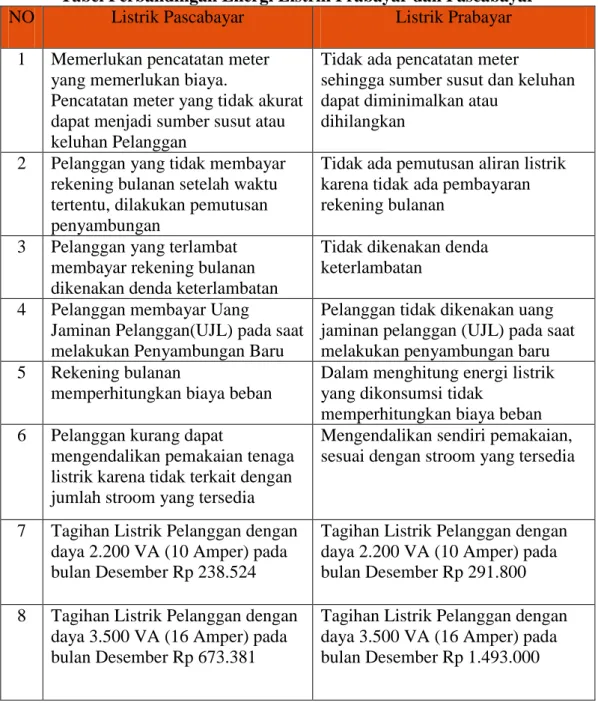

4.1.3 Perbandingan Energi Listrik Prabayar dan Pascabayar Tabel 4.5

Tabel Perbandingan Energi Listrik Prabayar dan Pascabayar

NO Listrik Pascabayar Listrik Prabayar

1 Memerlukan pencatatan meter yang memerlukan biaya.

Pencatatan meter yang tidak akurat dapat menjadi sumber susut atau keluhan Pelanggan

Tidak ada pencatatan meter

sehingga sumber susut dan keluhan dapat diminimalkan atau

dihilangkan 2 Pelanggan yang tidak membayar

rekening bulanan setelah waktu tertentu, dilakukan pemutusan penyambungan

Tidak ada pemutusan aliran listrik karena tidak ada pembayaran rekening bulanan

3 Pelanggan yang terlambat membayar rekening bulanan dikenakan denda keterlambatan

Tidak dikenakan denda keterlambatan

4 Pelanggan membayar Uang

Jaminan Pelanggan(UJL) pada saat melakukan Penyambungan Baru

Pelanggan tidak dikenakan uang jaminan pelanggan (UJL) pada saat melakukan penyambungan baru 5 Rekening bulanan

memperhitungkan biaya beban

Dalam menghitung energi listrik yang dikonsumsi tidak

memperhitungkan biaya beban 6 Pelanggan kurang dapat

mengendalikan pemakaian tenaga listrik karena tidak terkait dengan jumlah stroom yang tersedia

Mengendalikan sendiri pemakaian, sesuai dengan stroom yang tersedia

7 Tagihan Listrik Pelanggan dengan daya 2.200 VA (10 Amper) pada bulan Desember Rp 238.524

Tagihan Listrik Pelanggan dengan daya 2.200 VA (10 Amper) pada bulan Desember Rp 291.800 8 Tagihan Listrik Pelanggan dengan

daya 3.500 VA (16 Amper) pada bulan Desember Rp 673.381

Tagihan Listrik Pelanggan dengan daya 3.500 VA (16 Amper) pada bulan Desember Rp 1.493.000

Sumber: Data diolah

4.2 Pengakuan dan Pencatatan B’right PLN Batam

4.2.1 Pengakuan dan Pencatatan Penjualan Energi Listrik Prabayar

B’right PLN Batam menetapkan sistem pengakuan dan pencatatan terhadap penjualan energi listrik prabayar dengan cara Cash Basis yaitu pendapatan atas penjualan energi listrik diakui pada saat diterimanya kas. B’right PLN Batam akan

36

menerima sejumlah uang tunai atas pembelian energi listrik yang dilakukan oleh pelanggan prabayar sesuai dengan nominal token yang tertera.

Jurnal dibawah ini adalah contoh penjurnalan atas pengakuan dan pencatatan yang di lakukan B’right PLN Batam atas penjualan energi listrik prabayar dengan daya 2.200 VA dan 3.500 VA

a. Pelanggan dengan daya 2.200 VA

b. Pelanggan dengan daya 3.500 VA

4.2.2 Pengakuan dan Pencatatan Penjualan Energi Listrik Pascabayar Sistem pengakuan dan pencatatan yang dilakukan B’right PLN Batam pada penjualan energi listrik pascabayar adalah dengan cara kredit. Metode yang digunakan untuk pengakuan adalah metode Accrual Basis yaitu pendapatan diakui ketika terjadinya suatu transaksi bukan pada saat kas diterima.

Contoh penjurnalan yang dilakukan B’right PLN Batam pada penjualan energi listrik pascabayar adalah sebagai berikut:

a. Pada saat perusahaan melakukan penjualan kepada pelanggan 1. Pelanggan dengan daya 2.200 VA

Nama Akun Debit Kredit

Kas Rp 291.800

Penjualan Tenaga Listrik Rp 291.800

Nama Akun Debit Kredit

Kas Rp 1.493.000

Penjualan Tenaga Listrik Rp 1.493.000

Nama Akun Debit Kredit

Piutang Listrik Rp 238.524

2. Pelanggan dengan daya 3.500 VA

Nama Akun Debit Kredit

Piutang Listrik Rp 673.381

Penjualan Tenaga Listrik Rp 673.381

b. Pada saat perusahaan menerima pembayaran dari pelanggan sampai dengan tanggal 20 setiap bulannya.

1. Pelanggan dengan daya 2.200 VA

Nama Akun Debit Kredit

Kas Rp 238.524

Piutang Listrik Rp 238.524

2. Pelanggan dengan daya 3.500 VA

Nama Akun Debit Kredit

Kas Rp 673.381

Piutang Listrik Rp 673.381

c. Pada saat terdapat piutang lancar di perusahaan

Piutang lancar terjadi ketika pelanggan belum melakukan pembayaran dari tanggal 1 sampai dengan tanggal 20 setiap bulannya, maka B’right PLN Batam akan melakukan pencabutan Mini Circuit Breaker (MCB) pada rumah pelanggan tersebut.

B’right PLN Batam melakukan pengakuan dan pencatatan terhadap piutang lancar, dengan jurnal yang sama seperti pengakuan dan pencatatan yang dilakukan pada penjualan energi listrik tetapi ditambah dengan biaya keterlambatan. Berikut adalah contoh penjurnalannya:

1. Pelanggan dengan daya 2.200 VA

Nama Akun Debit Kredit

Piutang Listrik Rp 55.111

38

2. Pelanggan dengan daya 3.500 VA

Nama Akun Debit Kredit

Piutang Listrik Rp 589.206

Penjualan Tenaga Listrik Rp 589.206

d. Piutang Ragu-Ragu

Piutang ragu-ragu pada B’right PLN Batam adalah pengalihan dari piutang lancar ke piutang ragu-ragu apabila pelanggan tetap tidak melakukan pelunasan selama 3 (tiga) bulan, dan B’right PLN Batam akan melakukan pembongkaran kWh listrik yang tersambung pada rumah pelanggan tersebut.

Contoh jurnal pengakuan dan pencatatan yang dilakukan B’right PLN Batam pada piutang ragu-ragu yang terjadi adalah sebagai berikut:

1. Pelanggan dengan daya 2.200 VA

Nama Akun Debit Kredit

Piutang Listrik Ragu-Ragu Rp 2.068.557

Piutang Listrik Rp 2.068.557

2. Pelanggan dengan daya 3.500 VA

Nama Akun Debit Kredit

Piutang Listrik Ragu-Ragu Rp 6.634.733

Piutang Listrik Rp 6.634.733

e. Penerimaan Kembali pada Piutang Ragu-Ragu

Pelanggan yang melakukan pelunasan kembali atas piutang ragu-ragu yang telah terjadi, maka harus membayar biaya keterlambatan, biaya penyambungan daya kembali dan pelunasan piutang ragu-ragu.

Penjurnalan yang dilakukan B’right PLN Batam atas penerimaan kembali piutang ragu-ragu adalah sebagai berikut:

1. Pelanggan dengan daya 2.200 VA

Nama Akun Debit Kredit

Beban Penyisihan Piutang Rp 710.000

Penyisihan Piutang Rp 710.000

Kas Rp 2.416.246

Biaya Penyambungan Rp 1.650.000

Biaya Piutang Ragu-Ragu Rp 710.246

Stroom Awal Rp 47.414

Biaya PPJ (%) Rp 2.586

Bea Materai Rp 6.000

2. Pelanggan dengan daya 3.500 VA

Nama Akun Debit Kredit

Beban Penyisihan Piutang Rp 592.000

Penyisihan Piutang Rp 592.000

Kas Rp 3.387.887

Biaya Penyambungan Rp 2.712.500

Biaya Piutang Ragu-Ragu Rp 592.232

Biaya Piutang PPJ Rp 27.155

Stroom Awal Rp 47.414

Biaya PPJ (%) Rp 2.586

Bea Materai Rp 6.000

B’right PLN Batam akan melakukan penyambungan listrik kembali setelah dilunasi oleh pelanggan dan secara otomatis B’right PLN Batam akan menyambungkan energi listrik prabayar dengan daya mulai dari 2.200 VA (10 amper) untuk pelanggan rumah tangga.

4.3 Perbandingan Pengakuan dan Pencatatan B’right PLN Batam dengan Teori

Pengakuan dan pencatatan pada jurnal yang dilakukan B’right PLN Batam sudah sesuai dengan teori yang ada, tidak terdapat perbedaan pencatatan atas transaksi penjurnalan yang dilakukan oleh B’right PLN Batam. Tabel 4.6 kesesuaian transaksi penjualan B’right PLN Batam dengan teori.

40

Tabel 4.6

Perbandingan Pengakuan dan Pencatatan pada B’right PLN Batam dengan Teori NO Transaksi Teori Sesuai Tidak Sesuai 1 Jurnal atas penjualan token listrik prabayar

2

Jurnal ketika B’right PLN Batam melakukan penjualan kepada pelanggan

Pascabayar

3 Jurnal ketika B’right PLN Batam menerima

pembayaran dari pelanggan pascabayar 4

Jurnal ketika terjadi piutang lancar pada

pelanggan pascabayar

5

Jurnal ketika terjadi piutang ragu-ragu pada

pelanggan pascabayar

6

Jurnal atas penerimaan kembali terhadap piutang ragu-ragu

Sumber: Data diolah

Pengakuan dan pencatatan jurnal yang dilakukan oleh B’right PLN Batam sesuai dengan teori yaitu PSAK No 23 Tahun 2012 tentang pendapatan. Pendapatan B’right PLN Batam meliputi arus masuk bruto dari manfaat ekonomi yang diterima oleh perusahaan untuk perusahaan itu sendiri. Jumlah yang ditagih untuk pihak ketiga, seperti Pajak Penerangan Jalan (PPJ) dan Biaya Materai, bukan merupakan manfaat ekonomi yang mengalir ke perusahaan dan tidak mengakibatkan kenaikan ekuitas perusahaan. Penghasilan dari Pajak Penerangan Jalan (PPJ) akan diserahkan oleh B’right PLN Batam kepada Kantor Dinas Pendapatan Daerah dan penghasilan atas Biaya Materai diserahkan kepada Direktorat Jenderal Pajak. Jasa yang diberikan untuk dipertukarkan dengan jasa yang tidak serupa, seperti B’right PLN Batam memberikan jasa listrik, maka pelanggan harus melakukan pembayaran dengan uang cash. Apabila biaya tagihan listrik tidak dapat tertagih maka B’right PLN Batam mengakui sebagai beban,

bukan sebagai penyesuaian terhadap jumlah pendapatan yang diakui semula. Jumlah pendapatan B’right PLN Batam dapat diperhitungkan secara baik dan akurat, sesuai dengan penjualan energi listrik prabayar dan pascabayar. Penyelesaian suatu transaksi pada akhir periode pelaporan dapat diperhitungkan secara benar.

42

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan pembahasan pada BAB IV, penulis menarik kesimpulan sebagai berikut:

1. Pada penjualan energi listrik prabayar dikenal istilah token yang berarti pulsa listrik isi ulang, dengan nominal yang sudah ditetapkan oleh B’right PLN mulai dari Rp20.000 sampai dengan Rp 1.000.000. Pelanggan prabayar harus melakukan pengisian token terlebih dahulu untuk dapat menggunakan energi listrik, pelanggan prabayar tidak perlu membayar Biaya Keterlambatan (BK), Uang Jaminan Langsung (UJL) dan tidak ada pencabutan Mini Sircuit

Breaket (MCB) ketika terlambat mengisi ulang token. Sedangkan pada

pelanggan pascabayar dapat melakukan pembayaran ketika terbit surat tagihan atas pemakaian energi listrik. Pada energi listrik pascabayar dikenakan Uang Jaminan Langsung (UJL), pelanggan yang terlambat melakukan pembayaran maka akan dikenakan Biaya Keterlambatan (BK) serta pemutusan Mini Sircuit Breaket (MCB) yang terdapat di rumah pelanggan tersebut. Apabila selama 3 (tiga) bulan pelanggan tetap tidak melakukan pelunasan atas tagihan tersebut, B’right PLN Batam akan memutuskan rampung sambungan energi listrik yang terpasang pada rumah pelanggan.

2. B’right PLN Batam melakukan pengakuan dan pencatatan yang berbeda pada penjualan energi listrik prabayar dan pascabayar. Energi listrik prabayar menggunakan pengakuan dan pencatatan dengan metode cash basis yaitu

mengakui langsung kas yang diterima ketika pelanggan melakukan pembelian token. Pada energi listrik pascabayar pengakuan dan pencatatan yang dilakukan dengan metode accrual basis yaitu kas diakui ketika pelanggan sudah melakukan pembayaran atas tagihan listrik.

3. Pengakuan dan pencatatan yang dilakukan PT PLN Batam sudah sesuai dengan PSAK No 23 Tahun 2012 tentang Pendapatan. PT PLN Batam mengakui pendapatan hanya meliputi arus masuk bruto dari manfaat ekonomi yang diterima oleh perusahaan untuk perusahaan itu sendiri. Jumlah yang ditagih untuk pihak ke tiga bukan merupakan manfaat ekonomi yang mengalir untuk perusahaan.

5.2 Saran

Adapun saran yang dapat penulis sampaikan dari hasil penelitian ini sebagai berikut:

1. B’right PLN Batam hendaknya tidak terlalu jauh dalam membedakan tarif per kWh antara energi listrik prabayar dan pascabayar, agar masyarakat tidak merasa dirugikan.

2. B’right PLN Batam hendaknya tidak terlalu sering melakukan pemadaman listrik, demi kenyamanan seluruh pelanggan.

44

50

52

54

55

56

58

59

60

62

64

66

68