SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Ilmu Ekonomi

Oleh :

EDITH APRILANA

0611010019 / FE / IE

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PAJAK HIBURAN DAN RETRIBUSI PARKIR DI KOTA SURABAYA

Disusun oleh : Edith Aprilana 0611010039/ FE/ IE

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Jurusan Ilmu Ekonomi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal 03 September 2010

Pembimbing Utama : Tim Penguji :

Ketua

Dr. Syamsul Huda, SE, MT Dr. Syamsul Huda, SE, MT Sekretaris

Drs. Ec. Wiwin Priana, MT Anggota

Drs. Ec. Hj. Titiek Nur H

Mengetahui,

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian ... 11.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA

2.1 Hasil-hasil Penelitian Terdahulu... 82.2 Landasan teori... 11

2.2.1 Pengertian Pajak……… 11

2.2.1.1 Jenis-jenis Pajak ... 13

2.2.1.2 Fungsi Pajak ... 14

2.2.1.3 Tarif Pajak ... 15

2.2.1.4 Prinsip Pajak ... 16

2.2.1.5 Teori Pemungutan Pajak ... 17

2.2.2 Pajak Daerah... 18

2.2.2.1 Pengertian Daerah ... 18

2.2.2.1.1 Pembangunan Daerah………. 19

2.2.2.2 Pengertian Pajak Daerah ... 20

2.2.2.3 Ruang Lingkup Pajak Daerah ... 22

2.2.2.4 Sumber-sumber Keuangan Daerah di kota Surabaya ... 22

2.2.2.5 Sumber-sumber Pendapatan Daerah ... 23

2.2.3 Pajak Hiburan Sebagai Komponen Pajak Daerah ... 24

2.2.3.1 Pengertian Pajak Hiburan ... 24

2.2.3.2 Dasar Hukum Pemungutan Pajak Hiburan ... 25

2.2.4 Retribusi Parkir ... 25

2.2.4.1 Definisi Retribusi Parkir ... 25

2.2.4.2 Penggolongan Retribusi Parkir ... 27

2.2.4.3 Hambatan yang dihadapi dalam pemungutan retribusi parkir di kota Surabaya ... 28

2.2.5 Pendapatan Perkapita ... 29

2.2.5.1 Pengertian Pendapatan Perkapita ... 29

2.2.5.2 Fungsi Pendapatan Perkapita ... 32

2.2.6 Tingkat Inflasi ... 33

2.2.6.1 Definisi Inflasi ... 33

2.2.6.2 Penggolongan Inflasi ... 34

2.2.6.3 Cara Mengatasi Inflasi ... 37

2.2.7 Jumlah Tempat Hiburan ... 38

2.2.7.1 Pengertian Tempat Hiburan ... 38

2.2.7.2 Subyek Pajak Hiburan ... 39

2.2.7.3 Obyek Pajak Hiburan ... 39

2.3 Kerangka Pikir ... 41

2.4 Hipotesis ... 45

BAB III METODOLOGI PENELITIAN 3.1 Definisi Operasional Dan Pengukuran Variabel... 46

3.2 Teknik Penentuan Sampel... 47

3.3 Tehnik Pengumpulan Data... 48

3.4 Teknik Analisis dan Uji Hipotesis ... 48

3.4.1 Teknik Analisis ... 48

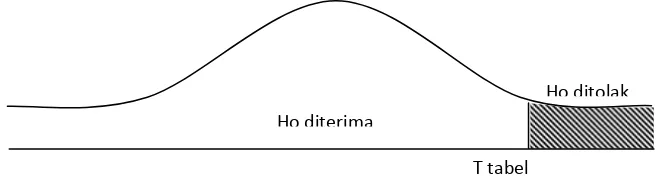

3.4.2 Uji Hipotesis ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian………….……….. 55

4.1.1 Kondisi Geografis... 55

4.1.2 Kependudukan... 56

4.2 Deskripsi Hasil Penelitian……….……… 57

4.2.1 Perkembangan Penerimaan Pajak Hiburan dan Retribusi Parkir ……… 57

4.2.2 Perkembangan Pendapatan Perkapita……….……….. 58

4.2.3 Perkembangan Inflasi……….... 4.2.4 Perkembangan Tempat Hiburan……….………... 60

vii

4.3 Hasil Analisis Asumsi Regresi Klasik

(BLUE / Best Linier Unbiased Estimator)……… 61

4.3.1 Analisis Dan Pengujian Hipotesis…...………... 65

4.3.2 Uji Hipotesis Secara Parsial………...……….… 67

4.3.3 Pembahasan………….……….……...…... 68

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 71

5.2 Saran... 73

Gambar 2 Kriteria Uji F ... 51

Gambar 3 Kriteria Uji t ... 52

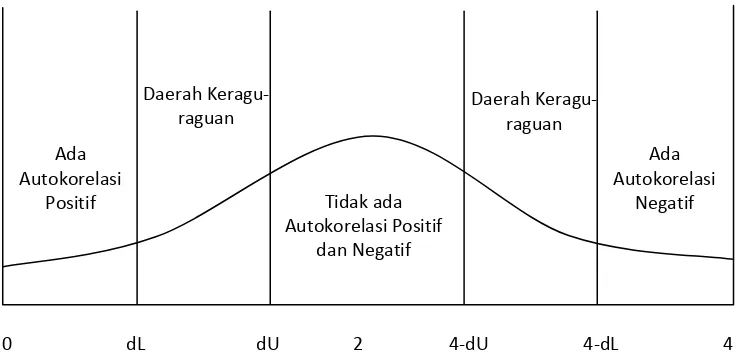

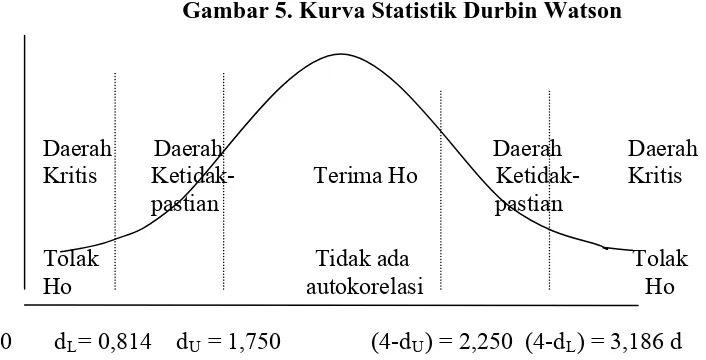

Gambar 4 Daerah Keputusan Uji Durbin Watson ... 53

Gambar 5 Kurva Statistik Durbin Watson………. ... 63

ix

viii

Surabaya... 58

Tabel 2 Perkembangan Pendapatan Perkapita Kota Surabaya... 59

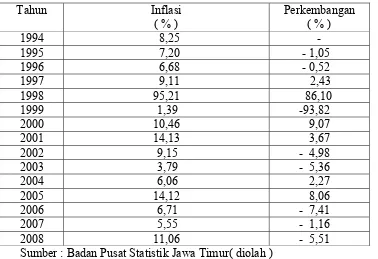

Tabel 3 Perkembangan Tingkat Inflasi Kota Surabaya... 60

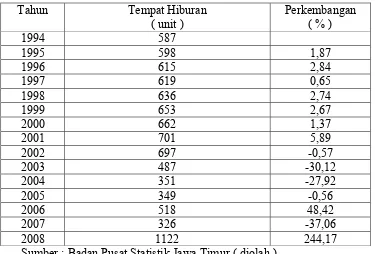

Tabel 4 Perkembangan Tempat Hiburan Kota Surabaya... 61

Tabel 5 Tes Autokorelasi ... 63

Tabel 6 Tes Multikolinieritas ... 64

Tabel 7 Tes Heterokedastisitas dengan Korelasi Rank Spearman ... 64

Tabel 8 Analisis Varian (Anova) ... 67

Tabel 9 Hasil Analisis Variabel Pendapatan Perkapita (X1), Inflasi (X2), dan Jumlah Tempat Hiburan (X3), terhadap Penerimaan Pajak Hiburan (Y1) dan Retribusi Parkir (Y2) kota Surabaya ... 68

x

Lampiran 2 Analisa Regresi Linier Berganda dengan Progra SPSS 13.0

Lampiran 3 Tabel Uji F

Lampiran 4 Tabel Uji t

EDITH APRILANA

Abstraksi

Surabaya sebagai daerah yang heterogen penduduk, budaya, bahasa dan beraneka ragam kegiatan serta ditambah dengan kesibukan-kesibukan yang mewarnai setiap saat, maka tepat sekali pemerintah melalui instansi terkait bekerja sama dengan swasta untuk mengadakan jenis dan tempat hiburan bagi masyarakat yang membutuhkan, karena dari jenis dan tempat hiburan itu dapat dipungut pajak, yaitu Pajak Hiburan. Salah satu usaha yang dapat meningkatkan pendapatan kota Surabaya diusahakan bersumber dari pajak hiburan dan retribusi parkir yang perlu terus ditingkatkan.

Adapun tujuan penelitian Untuk mengetahui seberapa besar pengaruh Pendapatan Perkapita, Tingkat Inflasi dan Jumlah Tempat Hiburan terhadap peningkatan penerimaan Pajak Hiburan dan Retribusi Parkir di Kota Surabaya baik secara simultan maupun parsial. Untuk mengetahui manakah dari ketiga variabel yang paling dominan pengaruhnya terhadap Pajak Hiburan dan Retribusi Parkir di Kota Surabaya.

Setelah dilakukan uji statistik untuk mengetahui pengaruh secara simultan antara variabel bebas Pendapatan Perkapita (X1), Inflasi (X2), dan Jumlah Tempat Hiburan (X3), terhadap variabel terikatnya Penerimaan Pajak Hiburan kota Surabaya (Y1) dan Retribusi Parkir kota Surabaya (Y2) diperoleh F hitung > F tabel maka Ho ditolak dan Hi diterima, yang berati bahwa secara keseluruhan faktor-faktor variabel bebas berpengaruh secara simultan dan nyata terhadap Penerimaan Pajak Hiburan kota Surabaya (Y1) dan Retribusi Parkir kota Surabaya (Y2).

Variabel yang berpengaruh paling dominan diantara tiga variabel bebas terhadap Penerimaan Pajak Hiburan kota Surabaya dan Retribusi Parkir kota Surabaya : Dapat diketahui dengan melihat koefisien determinasi parsial yang paling besar, dimana dalam perhitungan ditunjukkan oleh variabel Pendapatan Perkapita dengan koefisien determinasi parsial (r2) sebesar 0,872 atau sebesar 87,2 % untuk Penerimaan Pajak Hiburan kota Surabaya dan 0,556 atau sebesar 55,6 % Retribusi Parkir kota Surabaya.

Kata Kunci : Penerimaan Pajak Hiburan (Y1), Retribusi Parkir (Y2), Pendapatan Perkapita (X1), Tingkat Inflasi (X2), Jumlah Tempat Hiburan (X3)

1.1. Latar Belakang Masalah

Negara Indonesia sebagai negara berkembang yang sedang giat-giatnya

melakukan pembangunan di segala bidang, pembangunan tersebut dilakukan

dengan tujuan mewujudkan cita-cita bangsa Indonesia yaitu masyarakat adil dan

makmur, Dalam wadah Negara kesatuan Republik Indonesia yang merdeka,

berdaulat, bersatu dan ber kedaulatan rakyat dalam suatu perikehidupan bangsa

yang aman, tertib dan dinamis dalam lingkungan pergaulan dunia yang merdeka,

bersahabat, tertib dan damai.

Ini berarti bahwa pembangunan itu berdasarkan keselarasan, keserasian,

dan keseimbangan antara mengejar kemajuan lahiriah dan batiniah. Jadi

Pembangunan Nasional dilaksanakan merata di seluruh tanah air dan tidak untuk

satu golongan atau sebagian masyarakat, tetapi untuk seluruh masyarakat

Indonesia, serta harus dapat dirasakan seluruh rakyat. (Suparmoko 2006 : 5)

Pembangunan pada hakekatnya adalah proses perubahan yang terus

menerus, yang merupakan kemajuan dan perbaikan menuju ke arah tujuan yang

ingin dicapai.Dalam rangka mewujudkan ini maka dilaksanakan pembangunan di

segala bidang yang dilaksanakan melalui repelita dan pelaksanaan operasionalnya

melalui Anggaran Pendapatan dan Belanja Negara tiap tahunnya.

Disisi lain, pembangunan Daerah merupakan bagian integral dari

Pembangunan Nasional, sehingga setiap daerah berkewajiban mensukseskan

pembangunan daerah terutama yang berasal dari Pendapatan Asli Daerah

(PAD).Dalam rangka meningkatkan Pendapatan Asli Daerah, setiap daerah harus

mampu menggali segala sumber dana yang ada di daerahnya sendiri, yang

berguna sebagai pembiayaan pembangunan daerahnya masing-masing, sehingga

kegiatan pembangunan berjalan dengan baik dan lancar.

Pajak merupakan salah satu perwujudan kewajiban kenegaraan tanpa

terkecuali. Sesuai dengan Undang-Undang Nomor 22 tahun 1999 tentang

pokok-pokok Pemerintahan Daerah, dijelaskan bahwa Anggaran Pendapatan dan Belanja

Daerah (APBD) bersumber dari Pendapatan Asli Daerah (PAD). Sehingga

Pendapatan Asli Daerah yang antara lain diperoleh dari Pajak Daerah dan

Retribusi Daerah diharapkan menjadi salah satu sumber pembiayaan

penyelenggaraan pemerintahan dan pembangunan daerah untuk meningkatkan

dan memeratakan kesejahteraan masyarakat, serta membangun daerahnya sendiri

dengan pemberian hak otonomi. Daerah otonomi adalah kesatuan masyarakat

hukum yang mempunyai batas wilayah tertentu yang berhak, berwenang dan

berkewajiban mengatur dan mengurusi rumah tangga sendiri dalam ikatan Negara

Kesatuan Republik Indonesia, sesuai dengan peraturan perundang-undangan yang

berlaku. (Siahaan 2005 : 14)

Salah satu aspek penting dalam pelaksanaan otonomi daerah adalah

kesiapan daerah dalam hal keuangan, baik dari sisi pengeluaran dan penerimaan

bervariasi, tergantung pada kondisi masing-masing daerah yang memiliki

kekayaan sumber daya alam atau tidak,ataupun daerah yang intensitas kegiatan

ekonomi yang tinggi maupun rendah. Hal ini berdampak pada besar tidaknya

basis pajak di daerah-daerah yang bersangkutan. Di sisi lain, dilihat dari

kebutuhan belanja untuk pelaksanaan berbagai fungsi publik setiap daerah juga

sangat bervariasi, dimana saranaprasarana dan infrastruktur lainnya masih ada

yang belum memadai.

Dengan demikian, Pemerintah Kota Surabaya sebagai ibu kota Jawa

Timur, yang juga kota terbesar ke-2 setelah Jakarta dan merupakan salah satu

pusat dagang dan industri, maka harus dapat menyelenggarakan dan

melaksanakan pembangunan daerahnya yang sebagian harus dengan kekuatan

sendiri. Untuk itu perlu adanya sumber-sumber pendapatan, dalam hal ini adalah

Pendapatan Asli Daerah.

Surabaya sebagai daerah yang heterogen penduduk, budaya, bahasa dan

beraneka ragam kegiatan serta ditambah dengan kesibukan-kesibukan yang

mewarnai setiap saat, maka tepat sekali pemerintah melalui instansi terkait

bekerja sama dengan swasta untuk mengadakan jenis dan tempat hiburan bagi

masyarakat yang membutuhkan, karena dari jenis dan tempat hiburan itu dapat

dipungut pajak, yaitu Pajak Hiburan.

Peningkatan penerimaan Pajak Hiburan dari tahun ke tahun diupayakan

untuk dapat meningkat terus menerus.Pajak Hiburan sebagai salah satu

Penerimaan Asli Daerah dan merupakan komponen dari pajak daerah ada di

sekali untuk selalu meningkatkan penerimaan Pajak Hiburan, Mengingat

kebutuhan hiburan di kota Surabaya sangat besar sekali karena dengan adanya

hiburan dapat mengurangi kepenatan yang selalu dirasa sebagian besar penduduk

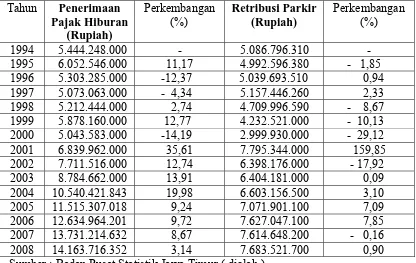

di Surabaya. Pemasukan pajak hiburan dilihat dari data Realisasi penerimaan

Anggaran Pendapatan dan Belanja Daerah kota Surabaya yang dapat dilihat dari

Badan Pusat Statistik Surabaya pada tahun 2002 sebesar Rp.7.711.516.000.00,

pada tahun 2003 sebesar Rp.8.784.662.000.00 atau mengalami perkembangan

sebesar 13,91 %, pada tahun 2004 penerimaan pajak hiburan naik menjadi

Rp.10.540.421.843.00 atau mengalami perkembangan sebesar 19,98 %, kemudian

pada tahun 2005 sebesar Rp.11.515.307.018.00 atau mengalami perkembangan

sebesar 9,24 %. Dengan naiknya penerimaan pajak hiburan akan dapat menambah

penerimaan daerah yang pada akhirnya dapat membiayai pembangunan daerah di

Kota Surabaya. (Anonim, 2005 : 423)

Salah satu sumber dana yang diharapkan adalah dari sector retribusi parkir

karena mempunyai potensi serta prospek yang cerah, karena melihat

perkembangan kendaraan bermotor yang semakin meningkat tidak tertutup

kemungkinan untuk meningkatkan penerimaan retribusi dari sektor parkir.dengan

ditingkatkannya pungutan tersebut diharapkan hasil yang diperoleh dari retribusi

dalam pelaksanaan parkir, sistem pemungutannya mengacu pada peraturan daerah

yang berlaku yaitu dengan memberikan tanda penerimaan berupa karcis. Dimana

yang dimaksud disini, karcis parkir oleh petugas harus diletakkan atau

ditempatkan pada kendaraan yang di parkir ada tempat yang mudah dilihat,

Semakin banyaknya tempat parkir yang ada di Kota Surabaya saat ini

tidak dikung oleh peningkatan pendapatan daerah dari sektor retribusi parkir,

justru semakin memprihatinkan. Adapun penerimaan retribusi parkir pada tahun

2002 sebesar Rp. 6.398.176.000, pada tahun 2003 sebesar Rp. 6.404.181.000 atau

mengalami perkembangan sebesar 9.38 %, tahun 2004 sebesar Rp. 6.603.156.500

atau mengalami perkembangan sebesar 3,10 %, kemudian pada tahun 2005

mengalami kenaikan sebesar Rp. 7.071.901.100 atau mengalami perkembangan

sebesar 7,09 %. ( Anonim, 2005 : 423 )

Pembangunan yang yang akan dilaksanakan tersebut diperlukan adanya

suatu penyusunan perencanaan yang sistematis, khususnya sumber-sumber

keuangan daerah yang tercantum dalam Anggaran Pendapatan dan Belanja

Negara daerah. Sumber pendapatan daerah diartikan secara luas bukan saja

penerimaan yang berasal dari pemerintah pusat yang dalam praktek biasa bagi

hasil pungut daerah atau subsidi langsung kepada daerah untuk keperluan tertentu,

tetapi juga penerimaan yang berasal dari pemerintah itu sendiri atau pendapatan

asli daerah sendiri. (Rimu, 1992 : 20)

Perbandingan antara pajak hiburan dengan retribusi parkir adalah sebagai

berikut :

1. Pajak Hiburan adalah pungutan daerah atas penyelenggaraan hiburan,

hiburan adalah semua jenis pertunjukkan, permainan, permainaan

ketangkasan dan atau keramaian dengan nama dan bentuk apapun yang

2. Retribusi parkir adalah pungutan yang dikenakan atas penyediaan jasa

pelayanan parkir bagi kendaraan angkutan orang atau barang yang

memanfaatkan parkir di tepi jalan umum atau tempat khusus parkir.

Sehubungan dengan hal tersebut diatas maka salah satu usaha yang dapat

meningkatkan pendapatan kota Surabaya diusahakan bersumber dari pajak

hiburan dan retribusi parkir yang perlu terus ditingkatkan.

Dengan demikian, maka penulis tertarik untuk meneliti lebih tentang

pengaruh Pendapatan Perkapita, Tingkat Inflasi dan Jumlah Tempat Hiburan

terhadap penerimaan Pajak Hiburan dan Retribusi Parkir.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya maka

perumusan masalah yang diuraikan adalah sebagai berikut :

1. Adakah pengaruh antara Pendapatan Perkapita, Tingkat Inflasi dan Jumlah

Tempat Hiburan terhadap penerimaan Pajak Hiburan dan Retribusi Parkir

di Kota Surabaya ?

2. Manakah dari ketiga variabel yang paling dominan pengaruhnyaterhadap

penerimaan Pajak Hiburan dan Retribusi Parkir di Kota Surabaya ?

1.3. Tujuan Penelitian

1. Untuk mengetahui seberapa besar pengaruh Pendapatan Perkapita, Tingkat

Pajak Hiburan dan Retribusi Parkir di Kota Surabaya baik secara simultan

maupun parsial.

2. Untuk mengetahui manakah dari ketiga variabel yang paling dominan

pengaruhnya terhadap Pajak Hiburan dan Retribusi Parkir di Kota

Surabaya.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat menjadi sumbangan pemikiran untuk

digunakan :

1. Sebagai bahan informasi mengenai faktor-faktor yang menentukan

penerimaan pajak hiburan dan retribusi parkir di kota Surabaya

2. Sebagai bahan informasi bagi pihak-pihak yang mengadakan penelitian

berkaitan dengan masalah tersebut.

3. Sebagai bahan informasi dan pertimbangan yang diharapkan dapat

2.1. Penelitian Terdahulu

Penelitian mengenai Pajak Hiburan telah banyak dilakukan oleh banyak

peneliti dari berbagai pihak dengan tujuan dan kepentingan yang berbeda-beda.

Penulis memperoleh informasi kepustakaan dari penelitian sebelumnya

yang berhubungan dengan Pajak Hiburan, yaitu oleh:

Agustyarini (2003) dengan judul penelitian : “Analisis Beberapa Faktor

Yang Mempengaruhi Penerimaan Pajak Hiburan Sebagai Salah Satu Pendapatan Daerah di Kotamadya Surabaya.” Variabel bebas yang digunakan

adalah Jumlah Penduduk, Pendapatan Perkapita, Tingkat Inflasi. Dari hasil

analisis pengujian secara simultan dapat disimpulkan bahwa Jumlah Penduduk

(X1),Pendapatan Perkapita (X2), Tingkat Inflasi (X3) berpengaruh secara

signifikan terhadap penerimaan Pajak Hiburan di Kotamadya Surabaya.

Sedangkan secara parsial dapat disimpulkan bahwa Jumlah Penduduk (X1) dan

Pendapatan Perkapita (X2) mempunyai pengaruh yang signifikan terhadap Pajak

Hiburan dan menunjukkan hubungan positif, sedangkan variabel Tingkat Inflasi

(X3) tidak mempunyai pengaruh yang signifikan terhadap Pajak Hiburan dan

menunjukkan hubungan negatif (berbanding terbalik).

Saputra (2006) dengan judul penelitian : “Analisis Beberapa Faktor

Yang Mempengaruhi Penerimaan Pajak Hiburan Sebagai Salah Satu Pendapatan Daerah di Kota Surabaya.” Variabel bebas yang digunakan adalah

Tingkat Partisipasi Kerja, Pendapatan Perkapita, Tempat Hiburan. Dari hasil

analisis pengujian secara simultan dapat disimpulkan bahwa Tingkat Partisipasi

Kerja (X1), Pendapatan Perkapita (X2), Tempat Hiburan (X3) berpengaruh secara

signifikan terhadap penerimaan Pajak Hiburan di Kota Surabaya. Sedangkan

secara parsial dapat disimpulkan bahwa Tingkat Partisipasi Kerja (X1) tidak

berpengaruh secara signifikan terhadap Pajak Hiburan dan menunjukkan

hubungan negatif, sedangkan variabel Pendapatan Perkapita (X2) dan Tempat

Hiburan (X3) mempunyai pengaruh yang signifikan terhadap Pajak Hiburan dan

menunjukkan hubungan positif. Hal ini berarti dengan meningkatnya pendapatan

perkapita Surabaya mendorong masyarakat untuk mengkonsumsi atau

menggunakan tempat hiburan.

Penulis memperoleh informasi kepustakaan dari penelitian sebelumnya

yang berhubungan dengan Retibusi Parkir, yaitu oleh:

Inayati (1994) dengan judul penelitian “Beberapa Faktor Yang

Berpengaruh Terhadap Penerimaan Retribusi Parkir di Daerah Tingkat II Kotamadya Surabaya”. Variabel bebas yang digunakan adalah Tingkat

Partisipasi Angkatan Kerja (TPAK), Produk Domestik Regional Bruto (PDRB)

dan Jumlah Kendaraan Bermotor. Dari hasil analisis pengujian secara simultan

dapat disimpulkan bahwa Tingkat Partisipasi Angkatan Kerja (TPAK) (X1),

Produk Domestik Regional Bruto (PDRB) (X2) dan Jumlah Kendaraan Bermotor

(X3) berpengaruh secara signifikan terhadap penerimaan Retribusi Parkir di

Daerah Tingkat II Kotamadya Surabaya. Sedangkan secara parsial disimpulkan

mempunyai pengaruh yang signifikan terhadap penerimaan Retribusi Parkir di

Daerah Tingkat II Kotamadya Surabaya dan mempunyai hubungan positif.

Hartanti (1996) dengan judul penelitian “Faktor-faktor Yang

Mempengaruhi Penerimaan Retribusi Pasar di Kabupaten Sidoarjo”.

Variabel bebas yang digunakan adalah Produk Domestik Regional Bruto (PDRB),

Jumlah Pedagang, dan Jumlah Petugas Pemungut Retribusi. Dari hasil analisis

pengujian secara simultan dapat disimpulkan bahwa Produk Domestik Regional

Bruto (PDRB) (X1), Jumlah Pedagang (X2), dan Jumlah Petugas Pemungut

Retribusi (X3) berpengaruh secara signifikan terhadap penerimaan Retribusi Pasar

di kabupaten Sidoarjo. Sedangkan secara parsial disimpulkan bahwa variabel

PDRB (X1) dan Jumlah Petugas Pemungut Retribusi (X3) berpengaruh secara

signifikan terhadap penerimaan Retribusi Pasar di kabupaten Sidoarjo. Sedangkan

variabel Jumlah Pedagang (X2) tidak berpengaruh secara signifikan terhadap

penerimaan Retribusi Pasar di kabupaten Sidoarjo.

Selain itu penelitian terdahulu juga di dapat dari berbagai jurnal, antara

lain sebagai berikut :

Riduansyah (2003) dengan judul penelitian ”Kontribusi Pajak Daerah

dan Retribusi Daerah Terhadap Pendapatan Asli (PAD) dan Anggaran Pendapatan dan Belanja Negara (APBN) Guna Mendukung Pelaksanaan Otonomi Daerah (Studi Kasus Pemerintah Daerah Kota Bogor)”. Dalam

penelitian tersebut tidak dicantumkan variabel apa yang akan digunakan.

Sofwani, Wahab, Fuad (1997) dengan judul penelitian “Mobilisasi

Pembangunan Daerah (Studi di Kabupaten Muara Enim)” Dalam penelitian

tersebut tidak dicantumkan variabel apa yang akan digunakan.

Penelitian yang diteliti sekarang berbeda dengan penelitian yang terdahulu

dimana terdapat persamaan dan perbedaan dengan penelitian-penelitian yang akan

dilakukan. Persamaan tersebut terletak pada variabel terikat yaitu penerimaan

pajak hiburan dan retribusi parkir, sedangkan perbedaanya adalah waktu, tempat,

masalah, dan beberapa variabel yang menjadi obyek penelitian. Perbedaan antara

variabel sebagai berikut:

a) Penelitian sekarang menggunakan variabel pendapatan perkapita, tingkat

inflasi, dan jumlah tempat hiburan.

b) Variabel yang digunakan pada penelitian terdahulu antara lain tingkat

partisipasi angkatan kerja, produk domestik regional bruto (PDRB), jumlah

kendaraan bermotor, dan jumlah penduduk.

2.2. Landasan Teori 2.2.1. Pengertian Pajak

Pandiangan (2002 : 19) mendefinisikan Pajak adalah pembayaran

(pengalihan) sebagian harta kekayaan yang dimiliki oleh masyarakat yang dapat

dipaksakan berdasarkan undang-undang, namun pembayarnya tidak mendapatkan

suatu balas jasa secara langsung, untuk digunakan membiayai pengeluaran negara

guna meningkatkan kualitas masyarakatnya.

Mardiasmo (2003 : 1) pajak adalah iuran rakyat kepada kas negara

jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum.

Saragih (2003 : 61) pajak merupakan iuran wajib yang dapat dipaksakan

kepada setiap orang (wajib pajak) tanpa kecuali. Ditegaskan pula bahwa hasil dari

pajak daerah ini diperuntukkan bagi penyelenggaraan pemerintah dan

pembangunan daerah.

Suparmoko (2000 : 94) dalam bukunya Keuangan Negara dalam teori dan

praktek menyatakan bahwa pajak adalah pembayaran iuran oleh rakyat kepada

pemerintah yang dapat dipaksakan dengan tanpa balas jasa yang secara langsung

dapat ditunjuk.

Meskipun pendapat dari para ahli diatas berbeda-beda, maka dapat

disimpulkan pengertian pajak adalah sebagai berikut :

A. Pajak yang dipungut oleh negara berdasarkan atau dengan kekuatan

Undang-Undang serta aturan pelaksanaannya.

B. Dalam pembayarannya pajak tidak dapat ditunjukkan adanya

kontraprestasi individual oleh pemerintah (tidak ada hubungan langsung

antara pembayaran pajak dengan kontraprestasi individual).

C. Pajak dipungut disebabkan suatu keadaan, kejadian dan perbuatan yang

memberikan kedudukan tertentu pada seseorang.

D. Pajak diperuntukkan bagi pengeluaran pembayaran pemerintah, sehingga

tujuan utama pajak sebagai keuangan negara.

E. Pajak dipungut oleh pemerintah, baik pemerintah pusat maupun

2.2.1.1. Jenis-jenis Pajak

Menurut Waluyo dan Wirawan, 2002 : 11 Pengelompokan pajak dapat

didasarkan atas sifat-sifat tertentu yang terdapat dalam masing-masing pajak.

A. Pembagian Berdasarkan Golongan

1. Pajak Langsung adalah pajak yang pembebanannya tidak dapat

dilimpahkan pihak lain, tetapi harus menjadi beban langsung wajib

pajak yang bersangkutan sebagai contoh: Pajak Penghasilan

2. Pajak Tidak Langsung adalah pajak yang pembebanannya dapat

dilimpahkan ke pihak lain, sebagai contoh: Pajak Pertambahan

Nilai.

B. Pembagian Berdasarkan Pemungutannya

1 Pajak Negara atau Pajak Pusat adalah pajak yang dipungut oleh Pemerintah Pusat yang penyelenggaraan pemungutannya di

daerah-daerah, dilakukan oleh kantor pelayanan pajak setempat

dan hasilnya digunakan untuk pembiayaan Rumah Tangga Negara

pada umumnya, misalnya : Pajak Penghasilan, Pajak Ekspor, Pajak

Minyak Bumi.

2 Pajak Daerah adalah pajak yang wewenang pemungutannya berada pada Pemerintah Daerah, baik Tingkat Propinsi, Kabupaten dan

Kotamadya yang hasil pemungutannya digunakan untuk

Pajak Kendaraan Bermotor, Pajak Reklame, Pajak Tontonan, Pajak

Radio, Bea Balik Nama.

C. Pembagian Berdasarkan Sifatnya

1. Pajak yang bersifat perorangan (Subyektif) adalah pajak-pajak

yang pemungutannya berpangkal pada diri orangnya (subyeknya),

keadaan diri wajib pajak mempengaruhi besar kecilnya jumlah

pajak yang harus dibayar. Daya pikul dari wajib pajak diukur

dengan memperhatikan keadaan diri wajib pajak. Contoh: Pajak

Pendapatan dan Pajak Kekayaan.

2. Pajak yang bersifat kebendaan (Obyektif) adalah pajak-pajak yang pemungutannya berpangkal pada obyeknya dan pajak tersebut

dipungut karena keadaan perbuatan dan kejadian yang dilakukan

atau terjadi dalam wilayah negara Indonesia dengan tidak

mengindahkan kediaman atau sifat subyeknya. Contoh: Pajak

Perseroan, Bea Naterai, Pajak Rumah Tangga.

2.2.1.2. Fungsi Pajak

Penarikan pajak yang dilakukan pemerintah pada dasarnya mempunyai

dua fungsi pokok, yaitu:

1. Fungsi Penerimaan (Budgeter)

Adalah sebagai sumber dana yang diperuntukkan bagi pembiayaan

pengeluaran-pengeluaran pemerintah. Contoh: Dimasukkannya pajak

2. Fungsi Mengatur (Reguler)

Adalah alat untuk mengatur atau melaksanakan kebijakan di bidang sosial

dan ekonomi, atau fungsi pengatur ini banyak ditujukan terhadap sektor

swasta. Contoh: Dikenakannya pajak yang lebih tinggi terhadap minuman

keras sehingga konsumsi minuman keras dapat ditekan. (Waluyo dan

Wirawan, 2002 : 8-9) 2.2.1.3.Tarif Pajak

Jenis pajak dapat mempengaruhi jenis tarif pajak yang akan ditetapkan.

Dan umumnya setiap jenis pajak mempunyai tarif pajak yang berbeda dengan

jenis pajak yang lain.

Pada dasarnya terdapat empat jenis tarif pajak, yaitu :

1. Tarif Pajak Proporsional

Adapun yang dinamakan tarif pajak proporsional adalah suatu tarif yang

menggunakan prosestase yang tetap (tidak berubah), berapapun jumlah

dasar pengenaan pajaknya.

2. Tarif Pajak Progresif

Tarif pajak progresif adalah suatu tarif bertingkat atau berlapis, yang

dinyatakan dalam prosentase dan persentasenya akan makin besar atau

makin tinggi apabila jumlah dasar pengenaan pajaknya makin besar.

3. Tarif Pajak Degresif

Yang dimaksud tarif pajak degresif adalah suatu tarif pajak yang

persentasenya makin kecil apabila jumlah dasar pengenaan pajaknya

4. Tarif Pajak Tetap

Yang dimaksud tarif pajak tetap adalah suatu tarif pajak yang besarnya

tetap (biasanya langsung dinyatakan dalam nilai uang) berapapun besarnya

dasar pengenaan pajak. (Pandiangan, 2003 :20-26).

2.2.1.4. Prinsip Pajak

Dalam pengenaan pajak tersebut, prinsip-prinsip perpajakan yang paling

terkenal adalah dikemukakan oleh Adam Smith, yang biasa disebut dengan

“Smith Canons” yaitu :

1. Prinsip Kesamaan atau Keadilan (Equality)

Pemungutan pajak harus bersifat adil dan merata, yaitu dikenakan kepada

orang pribadi yang harus sebanding dengan kemampuan membayar pajak

dan sesuai dengan manfaat yang diterima.

2. Prinsip Kepastian (Certainty)

Artinya pengenaan pajak harus jelas, tegas, dan pasti. Peraturan pajak

hendaknya dibuat sederhana sehingga mudah dimengerti oleh wajib pajak

dan akan mempermudah administrasi pemerintah.

3. Prinsip Kecocokan atau kelayakan (Convenience)

Artinya bahwa pemungutan pajak hendaknya jangan sampai terlalu

menekan wajib pajak, dengan kata lain harus disesuikan dengan keadaan

4. Prinsip Ekonomi (Economy)

Artinya secara ekonomi biaya pemungutan dan biaya pemenuhan

kewajiban pajak bagi Wajib Pajak diharapkan seminimum mungkin,

demikian pula beban yang dipikul Wajib Pajak. (Waluyo dan Wirawan,

2002 : 8-9)

2.2.1.5 . Teori Pemungutan Pajak

Atas dasar apakah negara mempunyai hak untuk memungut pajak, terdapat

beberapa teori yang menjelaskan justifikasi pemberian hak kepada negara untuk

memungut pajak. Menurut Mardiasmo (2003 : 3-4) teori tersebut antara lain

adalah :

1. Teori Asuransi

Negara melindungi keselamatan jiwa, harga benda, dan hak-hak rakyatnya.

Oleh karena itu rakyat harus membayar pajak yang diibaratkan sebagai suatu

premi asuransi karena memperoleh jaminan perlindungan tersebut.

2. Teori Kepentingan

Pembagian beban pajak kepada rakyat di dasarkan pada kepentingan

(misalnya perlindungan) masing-masing orang. Semakin besar kepentingan

seseorang terhadap negara, makin tinggi pajak yangharus dibayar.

3. Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak harus

dibayar sesuai dengan daya pikul masing-masing orang. Untuk mengukur

Unsur Obyektif, dengan melihat besarnya penghasilan atau

kekayaan yang dimiliki seseorang.

Unsur Subyektif, dengan memperhatikan besarnya kebutuhan

materiil yang harus dipenuhi.

4. Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan rakyat dengan

negaranya. Sebagai warga negara yang berbakti, rakyat harus selalu

menyadari bahwa pemungutan pajak adalah sebagai suatu kewajiban.

5. Teori Asas Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak. Maksudnya

memungut pajak berarti menarik daya beli dari rumah tangga masyarakat

untuk rumah tangga negara. Selanjutnya negara akan menyalurkan kembali

ke masyarakat dalam bentuk pemeliharaan kesejahteraan masyarakat.

2.2.2. Pajak Daerah 2.2.2.1. Pengertian Daerah

Dalam pokok-pokok pemerintahan Daerah, yang dimaksud daerah

otonom yang selanjutnya disebut Daerah, adalah kesatuan masyarakat hukum

yang mempunyai batas daerah tertentu yang berhak, berwenang dan

berkwajiban mengatur dan mengurus kepentingan masyarakat setempat

menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam ikatan

A. Wilayah Negara Kesatuan Republik Indonesia dibagi dalam daerah

Propinsi, Daerah Kabupaten dan Daerah kota yang bersifat otonom.

B. Daerah Propinsi berkedudukan juga sebagai Wilayah Administratif.

2.2.2.1.1. Pembangunan Daerah

Pembangunan daerah dapat diartikan sebagai semua kegiatan

pembangunan yang ada atau dilakukan didaerah yang unsurnya terdiri dari :

1 Kegiatan dan proyek pembangunan nasional yang ada didaerah itu ;

2 Kegiatan dan proyek pembangunan daerah itu sendiri diluar yang telah

direncanakan oleh pemerintah pusat.

Sasaran pembangunan daerah yang diinginkan adalah berkembangnya

otonomi daerah yang nyata, dinamis, serasi dan bertanggung jawab dititik

beratkan pada daerak Kabupaten / Kota, meningkatnya kemandirian dan

kemampuan daerah dalam merencanakan dan mengelola pembangunan didaerah

dan makin terkoordinasinya pembangunan antar sektor dan antar daerah serta

antar pembangunan sektoral dengan pembangunan daerah.

Masalah pokok pembangunan daerah terletak pada penekanan-penekanan

kebijakan pembangunan yang didasarkan pada kekhasan daerah yang

bersangkutan (endegeoneous development) dengan menggunakan potensi sumber

daya manusia, kelembagaan, dan sumber daya fisik secara lokal (daerah).

Orientasi ini mengarahkan pada pengambilan inisiatif yang berasal dari daerah

dalam proses pembangunan untuk menciptakan kesempatan kerja dan merangsang

peningkatan kegiatan ekonomi. Terdapat 2 teori mengenai konsep pembangunan

1 Konsep pembangunan dari atas (top-down planning).

Teori ini mengatakan bahwa timbulnya pembangunan itu karena adanya

dorongan dari luar dan tuntutan inovasi. Dengan melalui beberapa kelompok

sektoral yang dinamis atau kelompok geografis, pembangunan diharapkan

dapat merembes ke daerah-daerah sekitarnya, baik merata spontan maupun

secara diarahkan. Konsep pembangunan ini memerlukan pengaruh dari

pemerintah pusat, dan perencanaanya dilakukan dari atas kebawah.

(Sjafrizal, 1997 : 41)

2 Konsep pembangunan dari bawah (bottom-up planning).

Konsep ini didasarkan pada mobilitas maksimal sumber-sumber daya alam,

sumber daya manusia, kelembagaan yang tujuan utamanya adalah pemenuhan

kebutuhan pokok bagi masyarakat daerah itu. Adapun wujud

pembangunannya adalah proyek-proyek kecil dengan system padat karya

(labor intensive system), menggunakan teknologi tepat guna dan

potensi-potensi daerah itu sendiri, perencanaan pembagunannya dilakukan dari

bawah. (Sjafrizal, 1997 : 40)

2.2.2.2. Pengertian Pajak Daerah

Dalam Undang-undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan

Retribusi Daerah, yang dimaksud Pajak Daerah yang selanjutnya disebut pajak,

adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada Daerah

tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan

penyelenggaran Pemerintahan Daerah dan Pembangunan Daerah. (Anonim, 1999

: 20)

Saragih ( 2003 : 61) pajak daerah merupakan iuran wajib yang dapat

dipaksakan kepada setiap orang (wajib pajak) tanpa kecuali. Ditegaskan pula

bahwa hasil dari pajak daerah ini diperuntukkan bagi penyelenggaraan pemerintah

dan pembangunan daerah.

Menurut Suandy (2000 : 29) pembagian administratif daerah maka pajak

daerah dapat digolongkan menjadi 2 (dua) jenis, yaitu:

1) Pajak Provinsi.

Macam atau jenisnya adalah:

A) Pajak Kendaraan Bermotor dan Kendaraan di Atas Air;

B) Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air;

C) Pajak Bahan Bakar Kendaraan Bermotor;

D) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan

2) Pajak Kabupaten / Kota.

Macam atau jenisnya adalah:

A) Pajak Hotel

B) Pajak Restoran

C) Pajak Hiburan

D) Pajak Reklame

F) Pajak Parkir

2.2.2.3. Ruang Lingkup Pajak Daerah

Lapangan pajak Daerah hanya terbatas pada lapangan pajak yang

belum digunakan oleh Negara (pusat). Misalnya, pajak atas pendapatan tidak

boleh dipungut oleh daerah karena sedah dipungut negara. Sebaliknya, negara

juga tidak boleh memungut pajak yang telah dipungut daerah.

Selain itu , terdapat ketentuan bahwa pajak dari daerah yang lebih

rendah tingkatannya tidak boleh memasuki lapangan pajak dari Daerah yang

lebih tinggi tingkatannya

2.2.2.4. Sumber-sumber Keuangan Daerah di kota Surabaya

Dalam menunjang daripada pembangunan dan keberhasilan baik dari

program-program yang telah ada bagi kepentingan umum.

Adapun sumber-sumber dari penerimaan negara antara lain :

1. Hasil-hasil perusahaan daerah adalah : PDAM, yang tarifnya sangat

disesuaikan dengan kepentingan umum, tidak semata-mata untuk

mengejar keuntungan.

2. Hasil-hasil barang milik pemerintah atau yang dikuasai oleh

pemerintah.

3. Denda-denda dari perampasan untuk kepentingan umum.

4. Hak-hak waris atau harta peninggalan terlantar, harta waris yang tidak ada

5. Hibah, wasiat suatu sumber keuangan daerah yang paling menentukan dari sektor pajak (Nasution, 1996 : 20)

2.2.2.5. Sumber-sumber Pendapatan Daerah

Menurut Siahaan (2005 : 14) Sumber-sumber pendapatan daerah yaitu :

A. Pendapatan Asli Daerah sendiri, yang terdiri dari :

1. Hasil Pajak Daerah ;

2. Hasil Retribusi Daerah ;

3. Hasil Perusahaan Daerah dan hasil pengelolaan kekayaan daerah

lainnya, yang dipisahkan antara lain bagian laba, deviden, dan

penjualan saham milik daerah;

4. Lain-lain pendapatan asli daeah yang sah, antara lain hasil penjualan

asset tetap daerah dan jasa giro.

B. Pendapatan yang berasal dari dana perimbangan, yaitu dana yang

bersumber dari penerimaan APBN yang dialokasikan kepada daerah untuk

membiayai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

C. Pinjaman Daerah, yaitu semua transaksi yang mengakibatkan daerah

menerima sejumlah uang atau manfaat bernilai uang dan pihak lain

sehingga daerah tersebut dibebani kewajiban untuk membayar kembali.

D. Lain-lain penerimaan yang sah, antara lain hibah atau penerimaan dari

daerah Propinsi atau daerah Kabupaten / Kota lainnya, dana darurat, dan

2.2.3. Pajak Hiburan Sebagai Komponen Pajak Daerah 2.2.3.1. Pengertian Pajak Hiburan

Pajak Hiburan adalah merupakan salah satu Pajak Daerah Tingkat II

yang dikenakan kepada semua lapisan penyelenggaran hiburan. Hiburan

adalah segala jenis pertunjukan, permainan dan atau keramaian dengan nama

dan bentuk apapun, yang ditonton atau dinikmati oleh setiap orang dengan

dipungut bayaran, tidak termasuk penggunaan fasilitas untuk berolah raga.

Yang dimaksud pembayaran disini adalah jumlah uang yang dibayarkan

sebagai suatu tanda yang akan dipergunakan untuk menonton, mengunjungi,

atau menikmati sesuatu atau tontonan dan hiburan yang diselenggarakan.

Pengenaan Pajak hiburan tidak ada mutlak ada pada seluruh daerah kabupaten

atau kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang

diberikan kepada pemerintah kabupaten atau kota untuk mengenakan atau

tidak mengenakan suatu jenis pajak kabupaten/kota. Mengingat kondisi

kabupaten dan kota di Indonesia tidak sama, termasuk dalam hal jenis hiburan,

maka Pemerintah Daerah setempat harus megeluarkan peraturan daerah

tentang Pajak Hiburan yang akan menjadi landasan hokum operasional dalam

teknis pelaksanaan pengenaan dan pemungutan Pajak Hiburan di daerah

kabupaten atau kota setempat. (Siahaan, 2005 : 297)

Dari pengertian diatas dan batasan mengenai hiburan atau tontonan,

maka definisi Pajak Hiburan dapat diringkas sebagai berikut:

B) Pajak Hiburan termasuk pajak tidak langsung yaitu pajak yang

dipungut tidak secara periodik dan pembayarannya dapat dilimpahkan

kepada orang lain atau penanggung pajak.

C) Pajak Hiburan adalah pajak yang dikenakan atas pertunjukan dan

keramaian yang pelaksaannya dapat dipaksakan.

2.2.3.2. Dasar Hukum Pemungutan Pajak Hiburan

Dasar hukum pemungutan Pajak Hiburan pada suatu kabupaten atau kota

adalah sebagai berikut :

1) Undang-undang Nomor 34 Tahun 2000 yang merupakan perubahan atas

Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan

Retribusi Daerah.

2) Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah.

3) Peraturan Daerah Kabupaten / Kota yang mengatur tentang Pajak Hiburan.

4) Keputusan Bupati / Walikota yang mengatur tenteng Pajak Hiburan

sebagai aturan pelaksanan peraturan daerah tentang Pajak Hiburan pada

kabupaten / Kota tersebut. (Siahaan, 2005 : 299)

2.2.4. Retribusi Parkir

2.2.4.1. Definisi Retribusi Parkir

Menurut Undang-Undang No. 22 Tahun 2009 pasal 1, Retribusi

parkir adalah pungutan yang dikenakan atas penyediaan jasa pelayanan parkir

bagi bagi kendaraan angkutan orang atau barang yang memanfaatkan parkir di

tepi jalan umum atau tempat khusus parkir. Bahwa pungutan disini didasarkan

ditunjukkan kepada wajib bayar, karena disini harus ada pemberian jasa yang

nyata, maka pemerintah daerah harus mendahulukan jasa itu supaya ada dasar

atau alasan pungutan. (Anonim, 1998 : 5)

Dalam retribusi, yang dimaksud jasa adalah pelayanan riil yang dapat

menambah kesejahteraan atau melancarkan usaha bagi mereka yang

memerlukan, sedangkan retribusi daerah yang ada di daerah kota adalah

sebagai berikut :

A) Uang Leges

B) Uang Dispensasi Jalan atau Jembatan

C) Uang Penambangan atau Penyebrangan

D) Uang Sewa Tanah atau Bangunan

E) Uang Pemeriksaan atau Pembantaian

F) Uang Sepadan atau Izin Bangunan

G) Pemberian Izin Perusahaan Perindustrian Kecil

H) Uang Atas Pemakaian Tanah

I) Jembatan Timbang

J) Uang Terminal (Bus, Non bus, Taxi)

K) Rumah Sakit dan Balai Pengobatan

L) Tempat Rekreasi

M)Pasar

N) Pesanggrahan, Losmen, Hotel

O) Pemeriksaan Susu

Q) Sampah atau kebersihan lainnya

R) Sewa rumah, Gedung, Kost, Pondokan, Asrama

S) Pengeluaran Hasil Ternak dan Unggas

T) Agen Pariwisata dan Biro Perjalanan

U) Administrasi KTP, Surat Jalan, Akte Kelahiran

V) Penerbitan Sertifikat Tanah atau dari Agraria

W)Usaha retribusi Kaki Lima.(Anonim, 1999 : 54)

Dari pengertian diatas dan batasan mengenai parkir, maka definisi

Retribusi Parkir dapat diringkas sebagai berikut:

A) Retribusi Parkir termasuk lapangan Pajak Daerah

B) Retribusi Parkir termasuk pajak tidak langsung yaitu pajak yang dipungut tidak secara periodic dan pembayarannya dapat dilimpahkan kepada orang

lain atau penanggung pajak.

C) Retribusi Parkir adalah pungutan yang dikenakan atas penyediaan jasa pelayanan parkir bagi bagi kendaraan angkutan orang atau barang yang

memanfaatkan parkir di tepi jalan umum atau tempat khusus parkir.

2.2.4.2. Penggolongan Retribusi Parkir

Dasar hukum dari retribusi parkir adalah Perda No. 4 Th. 1990.

Sebagaimana telah dikemukakan diatas tentang retribusi daerah. Jadi, yang

dimaksud dengan retribusi parkir adalah pembayaran atau imbalan jasa atas

penggunaan tempat-tempat parkir yang dikelola oleh pemerintah daerah.

ditentukan dan dijanjikan oleh kepala daerah sebagai wilayah atau fasilitas

umum tempat parkir. Tempat parkir dibagi menjadi :

1. Tempat parkir umum adalah tempat untuk memarkir kendaraan meliputi

jalan pelataran parkir lingkungan parkir, gedung parkir yang disediakan

oleh pemerintah.

2. Tempat parkir khusus adalah tempat untuk memarkir kendaraan meliputi pelataran parkir dan gedung parkir disediakan oleh swasta atau instansi

bukan pemerintah daerah. (Anonim, 1993 : 58)

2.2.4.3. Hambatan yang dihadapi dalam pemungutan retribusi parkir di Kota Surabaya

Keberhasilan pemerintah kota Surabaya dalam meningkatkan

penerimaan pendapatan daerahnya dapat dikatakan sangat mengembirakan

karena selalu terdapat peningkatan dari tahun ke tahun. Keadaan yang

demikian ini bukan berarti usaha yang dilakukan oleh pemerintah Kota

Surabaya tidak menemui hambatan dan rintangan sama sekali. Pemerintah

daerah kotamadya Surabaya menghadapi berbagai hambatan dalam usahanya

meningkatkan penerimaan daerahnya, dalam hal ini retribusi parkir. Hambatan

tersebut antara lain :

A. Kurangnya kesadaran masyarakat dalam membayar retribusi parkir

khususnya penggunan parkir. Ini disebabkan kurangnya pengertian

masyarakat tentang fungsi retribusi parkir yang masuk Pendapatan Asli

B. Sanksi atas penyimpangan pelaksanaan pemungutan retribusi parkir yang

telah ditentukan menurut peraturan perundang-undangan seringkali sulit

dilaksanakan karena berbagai hal, antara lain :

1 Kurangnya tenaga atau personel pelaksanaan dan pengawasan

2 Kurangnya sarana dan prasarana yang menunjang pelaksanaan

pungutan retribusi parkir

3 Kurang baiknya pelayanan yang diberikan oleh para petugas parkir

sehingga dapat menimbulkan keengganan pada masyarakat atau

menimbulkan sikap negatif

4 Biaya pemungutan lebih besar dari nilai yang telah ditentukan bila dibandingkan dengan hasil yang diharapkan. (Anonim, 1993 : 55)

2.2.5. Pendapatan Perkapita

2.2.5.1. Pengertian Pendapatan Perkapita

Dalam segi perekonomian factor-faktor produksi dibedakan menjadi

empat golongan yaitu : tanah, tenaga kerja, modal, skill, apabila keempat

factor produksi tersebut digunakan dalam proses produksi akan diperoleh

pendapatan, yaitu tanah dan harta tetap lainnya memperoleh sewa, tenaga

kerja memperoleh upah/gaji, modal mendapatkan bunga, dan keahlian atau

skill.

Asumsi yang ada pada masyarakat mengenai pendapatan adalah

jumlah seluruh uang yang diterima oleh seseorang atau rumah tangga selama

berupa gaji dan upah, yang diterima oleh para pekerja sebagai

kompensasi atas pekerjaan yang telah dilakukannya dan dapat dipergunakan

untuk konsumsi. (Samuelson, 1993 : 258)

Pendapatan penting bagi setiap orang dalam usaha memenuhi

kebutuhan hidup sehari-hari, semakin tinggi pendapatan seseorang maka

banyak pula kebutuhan hidup sehari-hari yang dapat terpenuhi. Oleh karena

itu sering negara berusaha meningkatkan pendapatan masyarakat karena

secara tidak langsung akan mempengaruhi pendapatan nasional, karena

pendapatan nasional sampai sekarang ini tetap dianggap sebagai penyebab

politik ekonomi. Salah satu tujuan masyarakat dan negara kita dibidang

perekomian adalah keadilan dan kemakmuran untuk mencapai tujuan tersebut

kita membuat rencana dan melaksanakan pembangunan berjangka,

factor-faktor yang mempengaruhi tingginya kemakmuran dapat dilihat dari sector

pendapatan negara. Pendapatan nasional merupakan salah satu cara mengukur

kemakmuran suatu negara atau wilayah tertentu. Oleh sebab itu cara-cara

untuk meningkatkan kemakmuran negara adalah menaikkan pendapatan

nasional dan pendapatan perkapita.

Pendapatan perkapita seringkali digunakan pula sebagai indicator

pembangunan, selain untuk membedakan antara negara-negara maju dan

Negara Sedang Berkembang. (Anonim,1994 : 23)

Yang dimaksud dengan pendapatan perkapita adalah pendapatan

membagi jumlah total produksi barang dan jasa yang dihasilkan penduduk

atau dapat dirumuskan sebagai berikut :

Pendapatan Perkapita Penduduk =

Penduduk Jumlah

PDRB

(Sukirno, 1993 : 23)

Dimana :

PDRB (Produk Domesrik Regional Bruto) adalah total nilai produksi barang

dan jasa yang diproduksi suatu wilayah tertentu dalam jangka waktu tertentu.

Jumlah penduduk adalah banyaknya jumlah yang menetap di suatu wilayah

atau daerah tertentu selama minimal 60 hari berturut-turut atau berada di suatu

wilayah dalam jangka waktu yang lama atau tidak dapat ditentukan.

Dari pengertian diatas, maka kesimpulan dari pendapatan perkapita

adalah sebagai berikut:

A) pendapatan perkapita adalah pendapatan rata-rata setiap jiwa dalam satu wilayah atau daerah

B) Pendapatan perkapita penting bagi setiap orang dalam usaha memenuhi kebutuhan hidup sehari-hari, semakin tinggi pendapatan seseorang maka

banyak pula kebutuhan hidup sehari-hari yang dapat terpenuhi. Oleh

karena itu sering negara berusaha meningkatkan pendapatan masyarakat

karena secara tidak langsung akan mempengaruhi pendapatan nasional,

karena pendapatan nasional sampai sekarang ini tetap dianggap sebagai

2.2.5.2. Fungsi Pendapatan Perkapita

Tingkat perkembangan pendapatan perkapita yang dicapai sering kali

digunakan sebagai ukuran tingkat kesejahteraan suatu negara dalam mencapai

cita-cita untuk menciptakan pembangunan ekonomi yang pesat.

Disamping itu, pendapatan perkapita mempunyai beberapa kegunaan lain.

Dua diantara lainnya yang penting adalah :

1 Untuk membandingkan tingkat kesejahteraan masyarakat

2 Untuk membandingkan laju perkembangan ekonomi yang dicapai oleh

berbagai negara di dunia ini dari masa ke masa.

Dalam menggunakan data pendapatan perkapita sebagai bahan untuk

menjadi dasar perbandingan tingkat kesejahteraan masyarakat dan lajunya

pembangunan ekonomi berbagai negara, nilai pendapatan perkapita tidak lagi

dinyatakan dalam nilai mata uang negara itu sendiri, tetapi dinyatakan dalam

mata uang dollar Amerika Serikat, dan selalu digunakan nilai tukar resmi diantara

mata uang negara yang bersangkutan dengan dollar Amerika Serikat tersebut.

Data pendapatan perkapita dari berbagai negara yang telah dinyatakan dalam

Dollar Amerika Serikat tersebut selanjutnya diperbandingkan untuk menunjukkan

perbedaan tingkat kesejahteraan ekonomi diantara penduduk negara-negara

tersebut. Kalau yang diinginkan adalah membandingkan tingkat laju

pembangunan ekonomi pada suatu jangka waktu tertentu. Untuk setiap negara

paling sedikit harus tersedia data pendapatan perkapita dari tahun permulaan dan

2.2.6. Tingkat Inflasi 2.2.6.1. Definisi Inflasi

Nopirin (2000 : 25) definisi sederhana mengenai inflasi dinyatakan

bahwa inlasi merupakan proses kenaikan harga-harga umum barang-barang

secara terus menerus selama periode tertentu. Apabila kenaikan yang terjadi

hanya sekali saja (meskipun dengan persentase yang cukup besar) atau pada

suatu saat tertentu dan hanya sementara belum tentu menimbulkan inflasi.

Boediono (2001 : 155), Inflasi adalah Kecenderungan dari

harga-harga untuk naik secara terus menerus.

Dari pengertian diatas tersebut, maka dapat disimpulkan pengertian

inflasi adalah sebagai berikut:

A) Inflasi adalah proses kenaikan harga-harga umum barang-barang

secara terus menerus selama periode tertentu.

B) Inflasi menimbulkan tingkat bunga meningkat dan mengurangi

investasi. Dengan adanya inflasi, maka tingkat bunga meningkat,

sehingga akan menyebabkan pertumbuhan ekonomi akan menurun.

Faktor-faktor yang dapat mendorong kenaikan harga dan

menimbulkan inflasi antara lain :

1. Pemerintah terlalu berambisi untuk menyerap sumber-sumber ekonomi

lebih besar daripada sumber-sumber ekonomi yang dapat dilepaskan

2. Masyarakat berusaha memperoleh tambahan pendapatan relatif lebih

besar daripada kenaikan produktifitas mereka.

3 Permintaan barang-barang dan jasa naik lebih cepat daripada

tambahan keluaran (output).

4 Adanya kebijakan pemerintah baik yang bersifat ekonomi atau non

ekonomi yang mendorong kenaikan harga-harga.

5 Pengaruh alam yang dapat mempengaruhi produksi dan kenaikan

harga.

6 Pengaruh inflasi Luar Negeri, ini terlihat melalui pengaruhnya terhadap harga barang-barang impor. (Insukindro 1996 : 2-3)

2.2.6.2. Penggolongan Inflasi

A. Penggolongan yang didasarkan atas besarnya laju inflasi dibagi dalam tiga

kategori :

1. Inflasi Merayap (Creeping Inflation)

Ditandai dengan laju inflasi yang rendah (kurang dari 10 per tahun).

Kenaikan harga berjalan secara lambat, dengan persentase yang kecil

serta dalam jangka relatif lama.

2. Inflasi Menengah (Galloping Inflation)

Ditandai dengan kenaikan harga yang cukup besar (biasanya double

digit atau bahkan triple digit) dan kadang kala berjalan dalam waktu

harga-harga minggu/bulan ini lebih tinggi dari minggu/bulan lalu dan

seterusnya.

3. Inflasi Tinggi (Hyper Inflation)

Merupakan inflasi yang paling parah akibatnya. Masyarakat tidak

lagi berkeinginan untuk menyimpan uang. Nilai uang merosot dengan

tajam sehingga ingin ditukarkan dengan barang. Pertukaran uang

makin cepat dan harga naik secara akselerasi. Biasanya keadaan ini

timbul akibat pemerintah mengalami defisit anggaran belanja yang

ditutupi dengan mencetak uang. (Nopirin, 2000 : 27)

B. Penggolongan yang didasarkan atas parah tidaknya inflasi tersebut, dibagi

dalam beberapa macam inflasi, yaitu :

1. Inflasi Ringan (dibawah 10% per tahun)

2. Inflasi Sedang (antara 10-30% per tahun)

3. Inflasi Berat (antara 30-100% per tahun)

4. Hyperinflasi (diatas 100% per tahun)

C. Macam inflasi berdasarkan asal inflasi :

1. Domestic Inflation

Adalah inflasi yang berasal dari dalam negeri misalnya karena defisit

anggaran belanja yang biasanya dengan pencetakan uang baru, panen

2. Imported Inflation

Adalah inflasi yang berasal dari luar negeri. Inflasi ini timbul karena

kenaikan harga di luar negeri atau di negara-negara langganan

berdagang dalam negeri. (Boediono, 2001 : 158)

D. Jenis inflasi menurut sebabnya, dibedakan menjadi dua macam yaitu :

1.Inflasi Tarikan Permintaan (Demand-pull Inflation)

Inflasi ini timbul karena dalam Negeri (baik masyarakat maupun

pemerintah) akan berbagai barang sangat kuat dan besar, melebihi

keluaran (output) yang ada dalam perekonomian tersebut. Kedaan ini

terjadi misalnya pengeluaran pemerintah meningkat dan dibiayai

dengan pencetakan uang. Kebijakan tersebut akan mengakibatkan

naiknya harga barang-barang dan dengan sendirinya akan

mengakibatkan laju inflasi.

Gambar 2 : Terjadinya Demand Pull Inflation

Harga D2 S

P2 D1

P1 D2

D 1

Q1 Q2 Output

Sumber : Boediono, 2001, Pengantar Ilmu Ekonomi Makro, Penerbit BPFE UGM,Yogyakarta, Halaman 156.

Sebagaimana dalam gambar perekonomian dimulai pada P1 dan

tingkat output riil dimana (P1,Q1) berada pada perpotongan antara kurva

permintaan D1 dan kurva penawaran S. Kurva permintaan bergeser keluar

D2 pergeseran seperti itu dapat berasal dari faktor kelebihan pengeluaran

permintaan.

Pergeseran kurva permintaan menaikkan output riil (dari Q1 ke Q2)

dan tingkat harga (dari P1 ke P2) maka inilah yang disebut demand pull

inflation (inflasi tarikan permintaan) yang disebabkan penggeseran kurva

permintaan menarik keatas tingkat harga dan menyebabkan inflasi.

2. Inflasi Dorongan Penawaran (Cost push Inflation)

Kenaikan biaya produksi pada gilirannya akan menaikkan harga dan

turunnya produksi. Jika proses ini berjalan terus maka timbullah cost

push inflation. (Nopirin, 2000 :30)

Gambar 3 :Terjadinya Cost Push Inflation

Harga S2

P2 S1

P1

D

Q1 Q2 Output

Pada gambar diatas bahwa bila ongkos produksi naik (misalnya

kenaikan sarana produksi naik dari luar negeri atau karena harga bahan

bakar minyak) maka kurva penawaran masyarakat bergeser dari S1 ke S2,

harga tentu saja naik dan menyebabkan inflasi dorongan biaya.

2.2.6.3. Cara Mengatasi Inflasi

Cara mengatasi inflasi dapat dilakukan melalui beberapa

kebijaksanaan antara lain :

A. Kebijaksanaan Moneter

Sasaran kebijaksanaan moneter di capai melalui jumlah yang beredar.

Uang diatur oleh bank sentral melalui cadangan minimum yang dinaikkan

agar jumlah uang menjadi lebih kecil sehingga dapat menekan laju inflasi.

B. Kebijaksaan Fiskal

Menyangkut pengaturan tentang pengeluaran pemerintah serta perpajakan

yang secara langsung dapat mempengaruhi harga kebijaksanaan fiskal

yang berupa pengurangan, pengeluaran pemerintah serta kenaikkan pajak

akan dapat mengurangi permintaan total sehingga inflasi dapat ditekan.

Pajak di masa inflasi dapat di gunakan untuk mencegah atau menghambat

inflasi, atau dapat digunakan untuk memberikan proteksi terhadap

C. Kebijaksanaan dan yang berkaitan dengan output

Kenaikkan jumlah output dapat dicapai dengan kebijaksanaan penurunan

bea masuk sehingga impor harga cenderung meningkat dan menurunkan

harga, dengan demikian kenaikkan output dapat memperkecil inflasi.

D. Kebijaksanaan penentuan harga dan indexing

Kebijaksanaan ini dilakukan dengan celling harga serta berdasarkan pada

index harga tertentu untuk gaji atau upah. (Anonim, 1999 : 10)

2.2.7. Jumlah Tempat Hiburan 2.2.7.1. Pengertian Tempat Hiburan

Hiburan adalah segala jenis pertunjukan, permainan, dan atau

keramaian dengan nama dan bentuk apapun, yang ditonton atau dinikmati oleh

setiap orang dengan dipungut bayaran.

Tempat Hiburan merupakan sarana yang disediakan dengan berbagai

jenis hiburan dan fasilitas didalamnya, sesuai dengan yang diinginkan bagi

setiap orang yang membutuhkan hiburan. Atau bisa diartikan suatu tempat

dimana orang atau masyarakat akan memperoleh kesenangan, hiburan untuk

mengisi liburan, menghilangkan kepenatan dan kejenuhan karena kesibukan

Pemerintah provinsi sebagai daerah otonom, telah memberikan

wewenang yang lebih luas kepada Kabupaten / Kota untuk mengatur dan

mengembangkan potensi dan sumber daya yang ada di daerah, termasuk

diantaranya wewenang pengaturan dalam bidang / sector kepariwisataan.

Dalam hal ini Pemerintah Kota Surabaya khususnya Dinas Pariwisata

memiliki tugas sebagai pembina terhadap obyek-obyek wisata di Surabaya

membutuhkan respon balik yang positif dalam mensosialisasikan Peraturan

Daerah dan Surat Keputusan Walikota tentang usaha kepariwisataan.

Usaha Rekreasi dan Hiburan Umum di Kota Surabaya dari waktu ke

waktu telah menunjukkan perkembangan yang signifikan dengan

bertumbuhnya jumlah tempat-tempat hiburan seperti Karaoke Keluarga,

Karaoke Dewasa, Salon, Acara Musik atau Konser musik Gelanggang

permainan dan lain-lain. Baik secara kualitatif maupun kuantitatif, sehingga

diharapkan dapat berlangsung secara bertahap dan mencapai sasaran yang

optimal. (Anonim, 2004 : 5-6)

2.2.7.2. Subyek Pajak Hiburan

Subyek pajak hiburan dalam arti yang menanggung pajak adalah orang

pribadi atau badan yang menonton atau menikmati hiburan. Secara sederhana

subyek pajak adalah konsumen yang menikmati hiburan. Dengan demikian

setiap konsumen, selain membayar tiket hiburan, diwajibkan pula membayar

2.2.7.3. Obyek Pajak Hiburan

Obyek Pajak Hiburan adalah Penyelenggaraan hiburan atau tempat

hiburan itu sendiri dengan dipungut bayaran.

Obyek Pajak Hiburan meliputi berbagai Jenis Hiburan. Dengan

demikian, Obyek Pajak Hiburan meliputi :

A. Pertunjukan Film;

B. Pertunjukan Kesenian;

C. Pertunjukan Pagelaran;

D. Penyelenggaraan Diskotik, musik hidup, karaoke, klab malam, ruang

musik, balai gita (singing hall), pub, ruang selesa musik, klub

eksekutif, dan sejenisnya.

E. Permainan Bilyard, Bowling;

F. Permainan Ketangkasan, termasuk mesin keping dan sejenisnya;

G. Panti Pijat, mandi uap, usaha Kebugaran jasmani;

H. Pertandingan Olah Raga;

I. Penyelenggaraan tempat-tempat Wisata, taman rekreasi, seluncur,

kolam pemancingan, kolam renang, pasar malam, sirkus dan

sejenisnya;

J. Rental kaset VCD dan sejenisnya;

Pada beberapa daerah, obyek pajak hiburan diperluas menjadi

termasuk pelayanan yang disediakan pada tempat hiburan, termasuk penjualan

makanan dan minuman.

Pada Pajak Hiburan, tidak semua penyelenggaraan hiburan dikenakan

pajak. Yaitu penyelenggaraan hiburan yang tidak dipungut bayaran, seperti

hiburan yang diselenggarakan dalam rangka pernikahan, upacara adat, dan

kegiatan keagamaan. (Siahaan, 2005 : 300)

Dalam pemungutan Pajak Hiburan, dengan semakin bertambah dan

banyaknya tempat hiburan yang ada di Surabaya, yang menjadi obyek pajak

atau Jumlah Tempat Hiburan yang kena pajak. Maka diharapkan potensi

pemungutan terhadap Pajak Hiburan akan semakin besar pula, yang berarti

bahwa penerimaan pajak untuk Kota Surabaya akan semakin besar, tentu saja

hal tersebut akan menyebabkan pendapatan pajak untuk Kota Surabaya ikut

meningkat.

2.3. Kerangka Pikir

Pajak adalah peralihan kekayaan dari sector swasta ke sector

pemerintah, berdasarkan peraturan-peraturan yang dapat dipaksakan dan

mengurangi income anggota masyarakat yang digunakan untuk membiayai

pengeluaran-pengeluaran negara. Titik berat atau fokus pemanfaatan pajak

selalu berbeda dari waktu ke waktu. Reformasi perpajakan tahun 2000

Rancangan Anggaran Pendapatan dan Belanja Negara periode tahun 2000 dan

seterusnya. ( Soemitro R 1992 : 53)

Penerimaan Pajak Hiburan dapat diartikan sebagai pemasukan

keuangan dari wajib pajak kepada pemerintah daerah yang digunakan sebagai

sumber pembangunan daerah. Penerimaan pajak hiburan diharapkan setiap

tahunnya mengalami peningkatan,karena Pajak Hiburan telah memberikan

sumbangan terbesar bagi penerimaan Pendapatan Daerah. Dimana dalam

penerimaan Pajak Hiburan ini dipengaruhi oleh variabel pendapatan perkapita,

tingkat inflasi dan jumlah tempat hiburan.

Retribusi Parkir adalah pungutan yang dikenakan atas penyediaan jasa

pelayanan parkir bagi bagi kendaraan angkutan orang atau barang yang

memanfaatkan parkir di tepi jalan umum atau tempat khusus parkir. Dimana

dalam penerimaan Retribusi Parkir ini juga dapat dipengaruhi oleh variabel

pendapatan perkapita, tingkat inflasi, jumlah tempat hiburan.

( Anonim, 1998 : 5 )

Dalam penerimaan pajak hiburan dan retribusi parkir di kota Surabaya,

dipengaruhi oleh beberapa faktor diantaranya pendapatan perkapita, tingkat

inflasi, dan jumlah tempat hiburan

Faktor yang pertama adalah pendapatan perkapita, dimana

Pendapatan perkapita seringkali digunakan sebagai ukuran tingkat

kesejahteraan masyarakat. Apabila jumlah pendapatan perkapita meningkat

dan membayar retribusi parkir akan meningkat juga, sehingga pada akhirnya

penerimaan pajak hiburan dan retribusi parkir juga meningkat. (Soemarso,

1998 : 337)

Faktor yang kedua adalah tingkat inflasi, dimana Inflasi adalah

kenaikan harga barang dan jasa secara terus menerus dalam periode tertentu.

Apabila terjadi inflasi maka biaya-biaya umum (harga beras, bahan bakar,

tingkat upah, harga tanah, sewa barang-barang modal dan lain sebagainya)

akan mengalami kenaikan maka penerimaan pajak hiburan dan retribusi parkir

akan menurun, maksudnya kenaikan tingkat inflasi akan mengakibatkan

menurunnya pendapatan riil masyarakat sehingga bila pendapatan riil

menurun maka masyarakat akan cenderung hanya memenuhi kebutuhan

primernya saja, sehingga menyebabkan turunnya penerimaan pajak hiburan

dan retribusi parkir. Sebaliknya apabila inflasi turun maka harga-harga barang

ikut turun, sehingga masyarakat mampu untuk pergi ke tempat hiburan,

tentunya hal ini akan mempengaruhi Penerimaan Pajak Hiburan dan Retribusi

Parkir di Kota Surabaya. (Samuelson, 1993 : 296)

Faktor yang ketiga adalah jumlah tempat hiburan, dimana semakin

banyak dan bertambahnya jumlah, tempat dan jenis hiburan di Daerah atau

Wilayah Kota Surabaya, maka akan mempengaruhi obyek pajak untuk

mengunjungi tempat-tempat hiburan yang akan semakin meningkatkan

potensi penerimaan Pajak Hiburan di daerah Kotamadya Surabaya. Hal ini

tersebut merupakan wajib pajak yang harus memenuhi kewajiban perpajakan

di bidang pajak hiburan. (Siahaan, 2005 : 301)

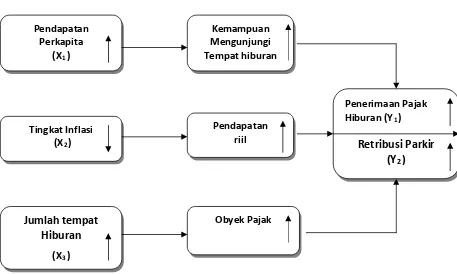

Gambar 1: Kerangka pikir .

Pendapatan Kemampuan

Apabila jumlah pendapatan perkapita meningkat maka kebutuhan primer

masyarakat dapat terpenuhi, sehingga kemampuan masyarakat untuk

mengunjungi tempat hiburan dan membayar retribusi parkir akan

meningkat juga serta pada akhirnya penerimaan pajak hiburan dan

retribusi parkir di Surabaya juga meningkat.

Apabila inflasi turun akan mengakibatkan naiknya pendapatan riil

masyarakat sehingga kebutuhan primer masyarakat dapat terpenuhi maka

akan meningkatkan penerimaan pajak hiburan dan retribusi parkir di kota

Surabaya.

Apabila semakin strategis atau semakin baik suatu tempat hiburan maka

akan semakin banyak atau semakin tertarik orang untuk mengunjunginya.

Karena bila semakin banyak orang yang ingin mengunjungi tempat

hiburan maka akan semakin banyak obyek pajak. Dengan semakin

tingginya obyek pajak tentu akan menambah penerimaan pajak hiburan

dan retribusi parkir di kota Surabaya.

2.4. Hipotesis

Berdasarkan pokok-pokok permasalahan yang telah dikemukakan diatas

maka dapat dirumuskan hipotesis yang merupakan kesimpulan sementara

terhadap permasalahan dalam penelitian ini sebagai berikut:

1. Diduga pendapatan perkapita, tingkat inflasi dan jumlah tempat hiburan

berpengaruh terhadap penerimaan pajak hiburan dan retribusi parkir di Kota

Surabaya.

2. Diduga variabel pendapatan perkapita mempunyai pengaruh paling dominan

terhadap variabel penerimaan pajak hiburan dan retribusi parkir di Kota

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran variabel adalah suatu definisi yang

diberikan kepada variabel dengan cara memberi arti atau spesifikasi kegiatan yang

diperlukan untuk mengukur variabel tersebut. Definisi operasional dan

pengukuran variabel yang digunakan dalam penelitian ini terdiri dari :

A. Variabel Terikat (Independent Variable)

1. Y1 Yaitu Penerimaan Pajak Hiburan

Merupakan tingkat penerimaan pajak hiburan Kota Surabaya, dimana

yang dikenakan terhadap semua pembayaran dari sector hiburan,

dimana segala jenis hiburan yang penyelenggaraannya dipungut

bayaran (yang menjadi obyek pajak) sebagai penanggung pajak yang

menyetorkan ke kas Pemereintah Daerah Kota Surabaya. Jumlah

penerimaan pajak hiburan ini dihitung dalam satuan rupiah.

2. Y2 Yaitu Retribusi Parkir

Merupakan pembayaran atau imbalan jasa atas penggunaan

tempat-tempat parkir yang dikelola oleh pemerintah daerah, sedangkan yang

dimaksud dengan tempat parkir disini adalah tempat yang ditentukan

dan diijinkan oleh kepala daerah sebagai wilayah atau fasilitas umum

tempat parkir. Jumlah retribusi parkir ini dihitung dalam satuan rupiah.