ABSTRACT

INFLUENCE COST OF PRODUCTION AND PRICE AGAINST OBTAINING OPERATING PROFIT

(Case Study at CV. NR Food Industries Singaparna)

Compiled by: JEMI AZWAR

113403019 Under Guidance Of :

H.Maman Suherman SE.Ak., M.M.,CA Iwan Hermansyah S.E., M.SI. Ak.,CA

This study aims to determine. (1) cost of production, selling prices,and operating profit.(2)The effect of the cost of production and selling prices.(3)The effect of the cost of production partially the acquistion of operational profit(4) The effect of selling prices partially the acquistion of operational profit.(5 The effect of the cost of production and the selling prices on the simultaneously acquistion of operational profit. The method used in this research is descriptive with case study approach. Data was collected through observation, interviews, and documentation study. The analytical tool used is path analysis (path analysis). Hypothesis testing using t test. The survey results revealed that .(1) The cost of production, selling prices and operating profit in the periode 2012 to 2014 tended to fluctuate.(2) Cost of production has a positive relationship with the selling price. (3) Cost of production is partially significant effect on operating profit.(4) The selling price is partially significant effect on operating profit.(5)The cost of production and selling price simultaneously significant effect on operating profit in the CV. NR Food Industries.

ABSTRAK

PENGARUH HARGA POKOK PRODUKSI DAN HARGA JUAL TERHADAP PEROLEHAN LABA OPERASIONAL

(Studi Kasus Pada CV. NR Food Industries Singaparna)

Disusun oleh JEMI AZWAR

113403019 Pembimbing

H.Maman Suherman SE.Ak., M.M.,CA Iwan Hermansyah S.E., M.SI. Ak.,CA

Penelitian ini bertujuan untuk mengetahui. (1) harga pokok produksi dan harga jual serta perolehan laba operasional(2) pengaruh harga pokok produksi dan harga jual(3) pengaruh harga pokok produksi secara parsial terhadap perolehan laba operasional(4) pengaruh harga jual secara parsial terhadap perolehan laba operasional(5) pengaruh harga pokok produksi dan harga jual terhadap perolehan laba operasional secara simultan. Metode yang digunakan dalam penelitian ini adalah deskriptif analitis dengan pendekatan studi kasus. Teknik pengumpulan data dilakukan melalui observasi, wawancara, dan studi dokumentasi. Alat analisis yang digunakan adalah analisis jalur (path analysis). Pengujian hipotesis dengan menggunakan uji t. Hasil penelitian diketahui bahwa .(1)harga pokok produksi, harga jual dan laba operasional periode tahun 2012 sampai dengan tahun 2014 cenderung mengalami fluktuasi. (2)Harga pokok produksi mempunyai hubungan yang positif dengan harga jual. (3)Harga pokok produksi secara parsial berpengaruh signifikan terhadap perolehan laba operasional. (4)Harga jual secara parsial berpengaruh signifikan terhadap perolehan laba operasional.(5) Harga pokok produksi dan harga jual secara simultan berpengaruh signifikan terhadap perolehan laba operasional pada CV. NR Food Industries

PENDAHULUAN

Aktivitas yang dilakukan suatu perusahaan sangatlah rumit, hal ini karena perusahaan memiliki banyak tujuan yang akan dicapai baik jangka panjang maupun jangka pendek. Salah satu tujuan yang penting untuk dicapai oleh perusahaan adalah pencapaian laba optimum. Laba dalam suatu perusahaan merupakan salah satu alat yang digunakan untuk mencapai tujuan-tujuan yang lainnya. Laba bukan merupakan satu-satunya tujuan yang harus dicapai oleh perusahaan, namun tanpa adanya laba dalam usaha, maka perusahaan tidak akan mampu untuk mencapai tujuan yang lainnya. Oleh karena itu dapat dimengerti, bahwa laba juga digunakan sebagai alat untuk mengukur maju mundurnya suatu perusahaan dalam menjalankan kegiatannya. Secara sederhana kemajuan suatu perusahaan dapat dilihat dari perkembangan tingkat laba yang dicapai dari satu periode ke periode berikutnya. Apabila laba yang diperoleh selalu meningkat dan mengalami peningkatan, maka perusahaan memiliki prospek yang sangat baik.

Pencapaian laba dapat dilakukan oleh perusahaan dengan berbagai cara antara lain penentuan harga jual, efisiensi biaya produksi dan berbagai cara lainnya yang berkaitan dengan pencapaian laba. Dalam melakukan pencapaian laba untuk periode mendatang maka perusahaan memerlukan informasi guna evaluasi atas hasil pada periode yang sekarang. Informasi yang dapat digunakan sebagai alat evaluasi dapat bersumber dari laporan keuangan perusahaan. Meskipun begitu, tidak semua informasi didapat dari laporan keuangan.

Untuk menentukan harga jual dengan tepat, terlebih dahulu harus diketahui harga pokok produksi (perusahaan manufaktur), karena harga pokok produksi

merupakan dasar bagi perusahaan untuk menetukan harga jual. Harga pokok produksi merupakan komponen biaya yang langsung berhubungan dengan produksi. Penetapan harga pokok produksi memegang peranan yang sangat penting pada suatu perusahaan, sebab dari harga pokok dapat dibuat analisa rencana dan kekuatan pemasaran, penentuan harga jual dan penentuan nilai persediaan.

Penentuan harga pokok poduksi merupakan salah satu faktor penting dalam mengembangkan suatu perusahaan, karena realita dilapangan haga bahan baku itu megnalami fluktuasi (naik turun) yang cukup signifikan, dan dengan harga pokok produksi ini suatu perusahaan bisa memperhitungkan haga jual bahkan nilai laba operasionalnya, tanpa dipengaruhi oleh fluktuasi nilai bahan baku yang berubah- ubah. dengan harga pokok produksi ini kita bisa meramalkan kemajuan suatu perusahaan bahkan tentunya dengan harga pokok produksi ini akan menjadikan indicator stabilitas suatu perusahaan, harga pokok produksi akan saling berkaitan erat dengan harga jual, tentunya jika harga pokok produksi nya tinggi maka harga jualnya pun tinggi dan dari sana kita bisa memperhitungkan dan meramalkan berapa laba yang akan di peroleh perusahaaan.

CV.NR Food Industries merupakan perusahaan yang bergerak dalam bidang pembuatan tempe tahu yang terbuat dari bahan baku kacang kedelai . Produk yang dihasilkannya adalah tahu kuning, tahu putih, serta produk-produk yang lainnya. CV.NR Food Industries ini merupakan perusahaan manufaktur . penentuan HPP sangat penting untuk mengembangkan perusahaan ini karena CV.NR Food Industries suatu perusahaan yang sangat tergantung terhadap harga bahan baku

seperti kita ketahui harga kacang kedelai akhir-akhir ini mengalami perubahan yang tidak konstan sehingga ini akan mempengaruhi stabilitas persusahaan ini, tentunya dengan menggunakan HPP ini perusahaan bisa meminimalisir pengaruh yang disebabkan oleh fluktuasi harga bahan baku. Penentuan Harga pokok produksi CV.NR Food Industries masih menggunakan metode konvensional, dimana biaya overhead pabrik masih dihitung berdasarkan tarif. CV.NR Food Industries menggunakan metode konvensional karena dianggap lebih mudah perhitungannya dan biayanya lebih murah, sehingga dalam aktivitas penjualan akan lebih menguntungkan.

Metode yang digunakan

Metode penelitian yang dilakukan dalam penelitian ini adalah penelitian deskriptif dengan pendekatan studi kasus.

Menurut M.Nazir (2005:54) metode penelitian deskriptif adalah:

“Suatu metode dalam meneliti status sekelompok manusia, objek, suatu kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang dengan tujuan membuat deskripsi, gambaran, atau lukisan secara sistematis, factual, dan akurat mengenai fakta-fakta, serta sifat hubungan antar fenomena yang terjadi”.

Operasionalisasi Variabel

Dalam penetapan variabel penelitian penulis menyesuaikan judul penelitian yaitu Pengaruh harga pokok produksi dan harga jual terhadap perolehan laba operasionl, maka terdapat tiga variabel yng digunakan dalam penelitian ini yaitu:

Variabel Independen (X)

a. Harga Pokok Produksi (X1)

Harga Pokok Produksi digunakan untuk mengukur harga pokok produksi memperhitungkan unsur-unsur biaya produksi yang juga terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Mulyadi (2005 : 17)

b. Harga jual (X2)

jumlah moneter yang dibebankan oleh suatu unit usaha kepada pembeli atau pelanggan atas barang atau jasa yang dijual atau diserahkan. Supriyono (2001 : 314)

Harga jual = Harga pokok + Markup (presentase laba)

Variabel Dependen (Y)

Variabel dependen merupakan variabel terikat yang dipengaruhi atau menjadi akibat karena adanya variabel bebas. Dalam penelitian yang menjadi variabel dependen adalahlaba operasional.

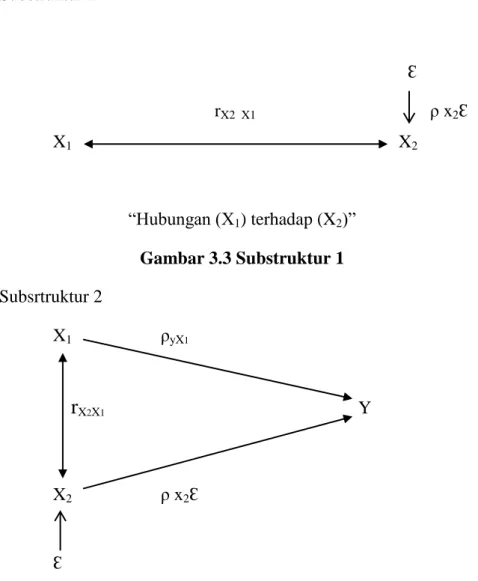

Paradigma Penelitian

Dalam penelitian ini terdapat tiga variabel, dimana dua variabel bebas (independent variabel) yakni, harga pokok produksi (X1) dan harga jual (X2), dan variabel terikat (dependent variable) adalah laba operasional (Y).

Teknik yang digunakan adalah analisa jalur (path analysis). Tujuan digunakan analisa jalur (path analysis) adalah mengetahui seperangkat variabel X (independent variable) dan untuk mengetahui pengaruh antara variabel X. Dalam

analisa jalur ini dapat dilihat pengaruh dari setiap variabel secara bersama-sama .Selain itu, tujuan dilakukannya analisa jalur adalah untuk menerangkan pengaruh langsung atau tidak langsung dari beberapa variabel penyebab terhadap variabel lainnya sebagai variabel terikat. Berdasarkan keterangan diatas, akan diterjemahkan sebuah diagram jalur pada gambar :

ρYX1 rx2x1 ρYX2 ρYƐ Gambar 3.2 ParadigmaPenelitian Dimana:

X1 = Harga Pokok Produksi X2 = Harga Jual

Y = Perolehan Laba Operasional Ɛ = Faktor lain yang tidak diteliti

rX2 X1 = Koefisien korelasi antara variabel X1 terhadap variabel X2 ρYX1 = Koefisien jalur antara variabel X1 terhadap variabel Y ρYX2 = Koefisien jalur antara variabel X2 terhadap variabel Y ρYƐ = Koefisien jalur antara variabel X2 terhadap variabel Ɛ

X1 1 X1 X1 X1 X2 Y Ɛ

Dari structural Path Analysis diatas, dapat dibagi sub struktur yaitu sebagai berikut: Substruktur 1 Ɛ rX2 X1 ρ x2Ɛ X1 X2 “Hubungan (X1) terhadap (X2)” Gambar 3.3 Substruktur 1 Subsrtruktur 2 X1 ρyX1

r

X2X1 Y X2 ρ x2Ɛ Ɛ“ Dimana (X1) yaitu harga pokok produksi dan (X2) yaitu harga jual mempengaruhi (Y) yaitu perolehan laba operasional”

HASIL PENELITIAN DAN PEMBAHASAN

Harga Pokok Produksi pada CV. NR Food Industries

Berdasarkan data harga pokok produksi yang dikeluarkan CV. NR Food Industries, setiap bulannya untuk tiga tahun harga pokok produksi mengalami kenaikan. Harga pokok produksi yang paling tinggi terjadi pada tahun 2014 yaitu sebesar Rp240.600.530

Harga Jual pada CV. NR Food Industries

Berdasarkan pada tabel diatas, harga jual yang dikeluarkan CV. NR Food Industries Singaparna periode tahun 2012 sampai dengan tahun 2014 cenderung mengalami peningkatan pada setiap bulannya. Harga jual tertinggi terjadi pada tahun 2014 yaitu sebesar Rp. 3500, sedangkan harga jual terendah terjadi pada tahun 2012 yaitu sebesar Rp. 2000.

Laba Operasional pada CV. NR Food Industries

Berdasarkan pada tabel diatas, , laba operasional CV. NR Food Industries periode tahun 2012 sampai dengan tahun 2014 cenderung mengalami peningkatan pada setiap tahunnya. laba operasional tertinggi terjadi pada tahun 2014 yaitu sebesar Rp. 139.695.770, sedangkan laba operasional terendah terjadi pada tahun 2012 yaitu sebesar Rp. 64.816.420.

Pengaruh harga pokok produksi dan harga jual terhadap laba operasional pada CV. NR Food Industries

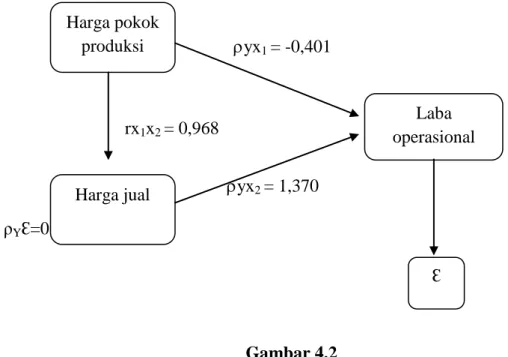

Berdasarkan pengujian data statistik (lampiran) dari hasil olah data SPSS V17. Dengan koefisien jalur bahwa pengaruh harga pokok produksi(X1) terhadap

laba operasional(Y) pada CV.NR Food Industries periode 2012 sampai dengan 2014 adalah sebesar -0,401 (ρYX1) sedangkan untuk koefisien jalur pengaruh harga

jual (X2) terhadap perolehan laba operasional(Y) pada CV.NR Food Industries periode 2012 sampai dengan 2014 adalah sebesar 1,370 (ρYX2)

Dari hasil pengujian data statistik di atas dapat di terapkan ke dalam struktur penelitian sebagai berikut:

4.1.4 ρYX1-= rX2 X1 ρYX2 ρYƐ gambar 4.1

koefisien jalur struktur hubungan antara variabel X1 dan X2, dengan Y

berdasarkan gambar di atas, koefisien jalur menunjukan bahwa pengaruh harga pokok produksi terhadap perolehan laba operasional pada CV. NR Food Industries periode 2012 sampai dengan 2014 adalah sebesar -.0,426 (ρYX1) sedangkan untuk koefisien jalur pengaruh harga jual terhadap perolehan laba operasional pada CV. NR Food Industries periode 2012 sampai dengan periode

X1 1 X1 X1 X1 X2 Y Ɛ

2014 adalah sebesar 1,370 (ρYX2) sedangkan untuk korelasi antar variabel X1 terhadap X2 sangat kuat 0,968

Untuk dapat mengetahui nilai pengaruh residu variabel di dapat dari pengolahan SPSS V 17 dengan nila R square yxi= 1 R yix1x2...xk

2

sebesar

0.974, dimana rumus untuk mencari pengaruh variabel residua atau sisa adalah:

yxi= 1 R yix1x2...xk 2 yxi= 10,974= 0,026

Sehingga pengaruh koefisien jalur pada variabel – variabel lain yang tidak diukur dalam penelitian ini atau dengan kata lain pengaruh variabel residua tau sisa adalah sebesar yxi= 0,026

Hubungan harga pokok produksi dengan harga jual pada CV. NR Food Industries

Hubungan harga pokok produksi dengan harga jual pada CV. NR Food Industries dilakukan dengan menggunakan pengujian koefisien korelasi kedua variabel teresebut. Berdasarkan hasil analisis yang menggunakan bantuan program SPSS V.17 diperoleh seperti gambar 4.1 sebagai berikut :

0,968

rx1x2

Gambar 4.1

Struktur Hubungan Harga Pokok Produksi Dengan Harga Jual

Hasil pengolahan data dari hasil analisis yang dapat dilihat pada lampiran menunjukan bahwa nilai korelasi sebesar 0,968yang menunjukan besarnya hubungan atau korelasi antara variabel X1 dengan X2. Hal ini berarti bahwa antara harga pokok produksi dengan harga jual mempunyai hubungan yang positif yaitu sebesar 0,968 atau 96,8%. Hal ini menunjukan pelaksanaan harga pokok produksi dengan harga jual pada CV. NR Food Industries telah dilakukan dengan baik.

Pengaruh secara parsial harga pokok produksi terhadap Perolehan laba operasional pada CV. NR Food Industries

Berdasarkan hasil pengolahan data dengan menggunakan program SPSS V.17 pada untuk analisis jalur, besar pengaruh harga pokok produksi terhadap laba operasional perusahaan dapat dilihat dari koefisen beta atau koefisien standar (standardized coefficient) untuk variabel X1 terhadap Y. Untuk pengolahan data dapat dilihat pada tabel output Coefficient SPSS V.17 yang disajikan dilampiran, dapat dihitung total pengaruh secara parsial dengan cara menghitung besarnya pengaruh langsung dan pengaruh tidak langsung antara X1 terhadap Y melalui X2 yaitu :

1. Besarnya pengaruh langsung variabel X1 terhadap Y

yx1 × yx1 = -0,401 x -0,401 = 0,160801

2. Besarnya pengaruh tidak langsung variabel X1 terhadap variabel Y, melalui variabel X2

(ρyx1. rX1X2. ρyx2) + (ρyx2. rX1X2.. ρyx1)

(-0,401 x 0,968 x 1,370)+( 1,370x 0,968 x-0,401) = -1,0635804(B)

3. Besarnya pengaruh total variabel X1 terhadap variabel Y

[yx1 × yx1]+[ (yx1)x(rx1x2)x(yx2) ] = 0,160801+ -1,0635804 = -0,9027794 Dengan demikian besarnya pengaruh total antara variabel harga pokok produksi (X1) terhadap perolehan laba operasional (Y) pada CV. NR Food Industries Singaparna adalah sebesar -0,9027794 atau -90%. Untuk menguji hipotesis atau signifikansi pengaruh secara parsial harga pokok produksi(X1) terhadap perolehan laba operasional (Y) pada CV. NR Food Industries Singaparna dilakukan dengan menggunakan uji t. Berdasarkan uji hipotesis dengan menggunakan uji t pada hasil perhitungan SPSS V.17 yang tersaji pada lampiran untuk variabel harga pokok produksi diperoleh nilai thitung= -3,576 dengan nilai signifikansi 0,000 dan dk = (n-k-l) = 33 maka nilai ttabel = 2,034 dari perhitungan tersebut diperoleh bahwa nilai thitung > ttabel dan berdasarkan probabilitas nilai signifikansi 0,001 < 0,05. Dengan demikian hal ini berarti Ho1 ditolak atau dengan kata lain Ha diterima. Sehingga dapat disimpulkan bahwa harga pokok produksi, secara parsial, berpengaruh signifikan terhadap perolehan laba operasional pada CV. NR Food Industries. Dimana setiap kenaikan harga pokok produksi berakibat kenaikan pula pada perolehan laba operasional perusahaan

Hasil penelitian ini sejalan dengan Deris Regianto Purnama (2013) menunjukkan bahwa harga pokok produksi berpengaruh signifikan terhadap laba kotor pada PT Gudang Garam Tbk

Pengaruh secara parsial harga jual terhadap perolehan laba operasional pada CV. NR Food Industries

Berdasarkan hasil pengolahan data dengan menggunakan program SPSS V.17 pada untuk analisis jalur, Pengaruh secara parsial harga jual terhadap perolehan laba operasional pada CV.NR Food Industries Singaparna dari hasil perhitungan yang telah dilakukan melalui program SPSS V.17 maka dapat kita ketahui koefisien jalur pengaruh secara parsial harga jual terhadap perolehan laba operasional perusahaan dengan cara menghitung besarnya pengaruh langsung dan pengaruh tidak langsung antara harga jual terhadap perolehan laba operasional melalui harga pokok produksi, yaitu :

1. Besarnya pengaruh langsung variabel terhadap Y

yx2 × yx2= 1,370 x1,370 =1,8769

2. Besarnya pengaruh total variabel X2 terhadap Y Total pengaruh X2 terhadap Y = 1,8769

Dengan demikian besarnya pengaruh total antara variabel harga jual terhadap perolehan laba operasional pada CV.NR Food Industries adalah sebesar 1,8769 atau 1,87%.

Untuk menguji hipotesis atau signifikansi pengaruh secara parsial harga jual terhadap perolehan laba operasional pada CV.NR Food Industries dilakukan dengan menggunakan uji t. Berdasarkan uji hipotesis dengan menggunakan uji t pada hasil perhitungan SPSS V.16 yang tersaji pada lampiran untuk variabel harga jual diperoleh nilai thitung = 12.216 dengan nilai signifikansi sebesar 0,000 dan dk = (n-k-l) = 33 maka nilai ttabel= 2,034 dari perhitungan tersebut diperoleh bahwa

nilai thitung < ttabel dan berdasarkan probabilitas nilai signifikansi sebesar 0,000 < 0,05. Dengan demikian hal ini berarti Ho1 dtolak atau dengan kata lain Ha diterima, sehingga dapat disimpulkan bahwa harga jual secara parsial berpengaruh signifikan terhadap perolehan laba operasional pada CV.NR Food Industries. Dimana perusahaan dalam menentukan harga jualnya baik naik ataupun menurun maka akan berdampak pada kenaikan dan penurunan perolehan laba operasional perusahaan.

Penelitian ini sejalan dengan Esta Mindo Tambun (2009), mengenai “Pengaruh Biaya Produksi Dan Harga Jual Pulp Terhadap Laba PT Toba Pulp Lestari Tbk Sosor Ladang Porsea Menunjukan bahwa harga jual berpengaruh positif dan signifikan terhadap laba kotor secara parsial

Pengaruh Harga Pokok Produksi dan Harga Jual Secara Simultan Terhadap Perolehan Laba Operasional Pada CV. NR Food Industries

Untuk mengetahui pengaruh harga pokok produksi dan harga Jual terhadap perolehan laba operasional secara simultan, maka sebagaimana hasil perhitungan masing-masing variabel pada pengaruh parsial, dapat diperoleh dengan cara menjumlah seluruh nilai pengaruh-pengaruh parsial yaitu -0,3709892+1,3451098 = 0,9741206. Jadi total pengaruh harga pokok produksi dan harga jual terhadap perolehan laba operasional pada CV. NR Food Industries adalah 0,9741206. Untuk lebih jelasnya dapat dilihat pada gambar 4.2 dan tabel 4.7 berikut :

yx1 = -0,401

rx1x2 = 0,968

yx2 = 1,370 ρYƐ=0,974

Gambar 4.2 Pengaruh X1 dan X2 terhadap Y

Untuk mencari pengaruh langsung variabel X1 dan X2 terhadap Y Variabel X1

a. Pengaruh langsung Y X1 Y : (-0,401)2 =0,160801 (A) b. Pengaruh tidak langsung Y X1 X2Y

c. Pengaruh langsung Y X1 Y : (-0,401)2 =0,160801 (A) d. Pengaruh tidak langsung Y X1 X2Y

(ρyx1. rX1X2. ρyx2) + (ρyx2. rX1X2.. ρyx1)

(-0,401 x 0,968 x 1,370)+( 1,370x 0,968 x-0,401) = -1,0635804(B) e. Total pengaruh X1 terhadap Y(A+B) = -0,9027794(C) Variabel X2

f. Pengaruh langsung Y X2 Y : (1,370)2 = 1,8769 (D) Total pengaruh X2 terhadap Y = 1,8769 (D) Harga pokok produksi Laba operasional Harga jual Ɛ

g. Pengaruh total X1 dan X2 terhadap Y secara simultan: (C+D)

-0,9027794+1,8769 = 0,974

h. Pengaruh faktor residu Y (y)2 = 0,026 (F)

i. Total Pengaruh = 1

Intrepretasi :

A. Besarnya pengaruh langsung terhadap Y sebesar 16 %

B. Besarnya pengaruh tidak langsung terhadap variabel Y, melalui variabel sebesar 1,06 %

C. Besarnya pengaruh total variabel terhadap Y sebesar -90% D. Besarnya pengaruh total X2 terhadap Y sebesar 187 % E. Total pengaruh dan terhadap Y secara simultan sebesar 97,4% F. Pengaruh faktor residu sebesar 1 %

G. Total 100 %

Untuk menguji hipotesis atau signifikansi pengaruh secara simultan harga pokok produksi dan harga jual terhadap perolehan laba operasional pada CV. NR Food Industries Singaparna dilakukan dengan menggunakan uji F dengan hasil pengolahan yang disajikan dalam lampiran.

Berdasarkan hasil perhitungan SPSS V.17 yang disajikan dilampiran, diperoleh nilai Fhitung= 614.708 dengan nilai signifikansi 0,000 dan nilai dk1 dan dk2 (n-k-l) = 33 maka nilai Ftabel = 3,284 dari perhitungan tersebut diperoleh hasil bahwa Fhitung < Ftabel dan berdasarkan probabilitas nilai signifikansi sebesar 0,000 < 0,05 , dengan demikian berarti Ho3 berada pada daerah penolakan dan Ha3 terdapat di daerah penerimaan dengan kata lain harga pokok produksi dan harga

jual berpengaruh signifikan secara simultan terhadap perolehan laba operasional pada CV. NR Food Industries.

Berdasarkan hasil analisis dan pengujian hipotesis di atas menunjukkan bahwa variabel harga pokok produksi (X1) dan harga jual (X2) secara simultan berpengaruh signifikan terhadap perolehan laba operasional (Y) pada CV. NR Food Industries dengan total pengaruh secara simultan sebesar 0,974. Dengan nilai total pengaruh sebesar 0,974 dan sisanya sebesar 0,026 kinerja perusahaan dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini. Tingginya pengaruh tersebut lepas dari kontribusi kegiatan-kegiatan yang dilakukan oleh perusahaan untuk mencapai tujuan perusahaan yakni meningkatkan laba yang diperoleh oleh perusahaan.

Penelitian ini sejalan dengan Esta Mindo Tambun (2009), Menunjukan bahwa variabel independen berpengaruh signifikan positif terhadap laba kotor secara simultan.

Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh harga pokok produksi dan harga jual terhadap perolehan laba operasional pada CV. NR Food Industries Singaparna, maka dapat disimpulkan sebagai berikut :

1. Harga pokok produksi, harga jual dan laba operasional periode tahun2012 sampai dengan tahun 2014 cenderung mengalami fluktuasi. Hal tersebut dikarenakan perusahaan berupaya untuk terus mengambangkan usahanya dan menjaga kestabilan perolehan laba operasonal perusahaan.

2. Harga pokok produksi mempunyai hubungan yang positif dengan harga jual pada CV. NR Food Industries.

3. Harga pokok produksi secara parsial berpengaruh signifikan terhadap perolehan laba operasional pada CV. NR Food Industries

4. harga jual secara parsial berpengaruh signifikan terhadap perolehan laba operasional pada CV. NR Food Industries

5. Harga pokok produksi dan harga jual secara simultan berpengaruh signifikan terhadap perolehan laba operasional pada CV. NR Food Industries

Saran

Berdasarkan simpulan yang telah dikemukakan diatas, penulis memberikan saran yang diharapkan dapat memberikan manfaat yang berguna bagu kemajuan perusahaan dimasa yang akan datang yaitu sebagai berikut : 1. Perusahaan perlu mempertimbangkan besarnya harga pokok produksi untuk

membiayai kegiatan produksi dan mengendalikan harga pokok produksi supaya tidak terjadi penyimpangan yang tidak diharapkan, seperti pembengkakan biaya produksi yang tidak mendukung peningktan harga jual. Hal ini dapat dilakukan dengan memperhatikan periode ke periode besarnya pengeluaran.

2. Perusahaan harus mempertahankan dan menjaga kualitas produknya kepada konsumen untuk meningkatkan harga jual.

3. Untuk mencapai kinerja yang baik, perusahaan harus mengoptimalkan penggunaan asset yang dimiliki, karena semakin besar asset yang dimiliki besar pula laba yang harus dihasilkan.

DAFTAR PUSTAKA

Amelia Mia. 2013. Pengaruh Harga Pokok Produksi Dan Biaya Kualitas Terhadap Harga Jual Studi Kasus Pada Perusahaan Sagitria Kelom Geulis Tasikmalaya. Tasikmalaya:Universitas Siliwangi

Deris Regianto Purnama. 2010. Pengaruh Harga Pokok Produksi Terhadap Laba Kotor Studi Kasus Pada PT. Gudang Garam, Tbk. Tasikmalaya:Universitas Siliwangi

Euis Rosidah. 2013. Akuntansi Biaya. Edisi 1. Jalan Tambakan No .06 Bojong Kunci Pameungpeuk Banjaran Bandung: Mujahid Press

Fandy Tjiptono.1997. Strategi Pemasaran. Edisi 1. Penerbit Andi. Yogyakarta. Horngren, Charles T, Srikant M. Datar, George Foster., 2005. Akuntansi Biaya

Penekanan Manajerial, edisi kesebelas. Alih bahasa Desi Adhariani. Jakarta: PT. INDEKS Kelompok Gramedia.

Harahap, Sofyan, Syafri. 2002. Analisis Kritis Atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Krismiaji. 2002. Dasar-dasar Akuntansi Manajemen, Edisi 1. Yogjakarta: AMP. Kotler. Philip. 2002. Manajemen Pemasaran Edisi Millenium 2(Diterjemahkan

Oleh Hendra Teguh Dan Ronny A. Rusli). PT Prenhalindo. Jakarta. Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Jakarta: Salemba

Empat.

Mohammad Nazir. 2005. Metode Penelitian. Jakarta: Ghalia Indonesia.

Mulyadi. 2005. Akuntansi Manajemen. Konsep. Manfaat dan Rekayasa. Edisi 3. Jakarta: Salemba Empat.

Nirwan S.K. Sitepu. 1994. Path Analisis, Bandung: Unit Pelayanan Statistik, Jurusan Statistik, FMIPA UNPAD.

Stice Earl K, James S Stice, K Fred Skousen. 2004. Intermediate Accounting. Buku 1. Edisi 15. Jakarta: Erlangga.

Sugiono. 2010. Metode Penelitian Bisnis. Bandung:Alfabeta _______. 2014. Statistika untuk Penelitian. Bandung:Alfabeta.

Supriyono, 2002, Akuntansi Manajemen 3: Proses Pengendalian Manajemen Edisi 1, Yogyakarta; STIE YKPN

Supriyono. 1999. Akuntansi Biaya (Pengumpulan Biaya dan Penentuan Harga Pokok), edisi 2. Yogjakarta: BPFE- Yogjakarta

Weygand. Jerry J, kieso. Donakl. Paul. D. Kimmel. 2002 Pengantar Akuntansi Edisi 2. Jakarta: Salemba Empat

Wild, Jhon J.,K. R. Subramanyam, dan Robert F. Halsey. 2005. Anlisis Laporan Keuangan. Buku Satu. Edisi Kedelapan. Alih Bahasa oleh Yanivi S. Bachtiar dan S. Nurwahyuni Harahap. Jakarta: Salemba Empat.