49 A. Deskripsi Obyek Penelitian

Dari seluruh perusahaan yang go public dan terdaftar di BEI tidak semua dijadikan sampel penelitian. Karena dalam penelitian ini yang dijadikan sampel adalah perusahaan manufaktur sektor industri dasar dan kimia, aneka industri, dan industri barang konsumsi yang listed dari tahun 2008 – 2010 yang mengeluarkan data-data laporan keuangan secara lengkap dan yang menghasilkan laba selama periode pengamatan (2008 – 2010).

Teknik pengambilan sampel yang digunakan adalah purposive sampling,

dan didapat 12 perusahaan yang memenuhi semua syarat penelitian untuk dijadikan sampel. Pada tahap pengolahan data yang terkena outliers sebanyak 4 perusahaan sehingga jumlah sampel selama 3 tahun menjadi 32 perusahaan. Karena terdapat beberapa data ekstrim dan tidak berdistribusi secara normal dibandingkan data lain.

B. Analisis Data

1. StatistikDeskriptif

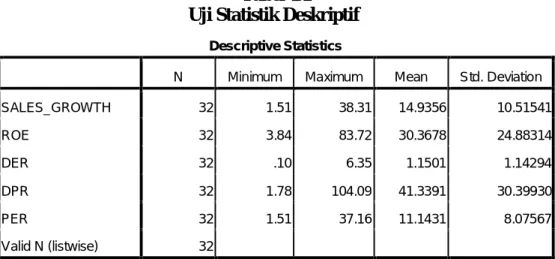

Hasil pengujian statistik deskriptif dari variabel Sales Growth, ROE, DER, DPR untuk tahun 2008 -2010 disajikan dalam tabel dibawah ini :

Tabel 4.1 Uji Statistik Deskriptif

1. Jumlah sampel (N) yang ada 32 terdiri dari perusahaan Industri Dasar dan Kimia, Aneka Industri, dan Industri Barang Konsumsi selama 3 tahun yang terdiri dari variabel Sales Growth, ROE, DER, DPR, dan PER.

2. Sales Growth memiliki nilai terendah (minimum) 1,51 yaitu pada

perusahaan PT. Astra International Tbk pada tahun 2009 dan nilai terbesar (maximum) 38,31 yaitu pada perusahaan PT.Astra International Tbk pada tahun 2008. Nilai rata- rata (mean) sebesar 14,9356 dengan standar deviasi sebesar 10,51541.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation SALES_GROWTH 32 1.51 38.31 14.9356 10.51541 ROE 32 3.84 83.72 30.3678 24.88314 DER 32 .10 6.35 1.1501 1.14294 DPR 32 1.78 104.09 41.3391 30.39930 PER 32 1.51 37.16 11.1431 8.07567 Valid N (listwise) 32

3. Return On Equity (ROE) memiliki nilai terendah (minimum) 3,84 yaitu pada perusahaan PT. Champion Pasific Indonesia Tbk pada tahun 2008 dan nilai terbesar (maximum) 83,72 yaitu pada perusahaan PT. Unilever Indonesia Tbk pada tahun 2010. Nilai rata- rata (mean) sebesar 30,3678 dengan standar deviasi sebesar 24,88314.

4. Debt to Equity Ratio (DER) memiliki nilai terendah (minimum) 0,10 yaitu

pada perusahaan PT. Mandom Indonesia Tbk pada tahun 2010 dan nilai terbesar (maximum) 6,35 yaitu pada perusahaan PT. Malindo Feedmill Tbk pada tahun 2009. Nilai rata- rata (mean) sebesar 1,1501 dengan standar deviasi sebesar 1,14294.

5. Dividend Payout Ratio (DPR) memiliki nilai terendah (minimum) 1,78 yaitu pada perusahaan PT. Malindo Feedmill Tbk pada tahun 2009 dan nilai terbesar (maximum) 104,09 yaitu pada perusahaan PT. HM Sampoerna Tbk pada tahun 2010. Nilai rata- rata (mean) sebesar 41,3391 dengan standar deviasi sebesar 30,39930.

6. Price Earning Ratio (PER) memiliki nilai terendah (minimum) 1,51 yaitu

pada perusahaan PT. Berlina Tbk pada tahun 2008 dan nilai terbesar (maximum) 37,16 yaitu pada perusahaan PT. Unilever Indonesia Tbk pada tahun 2010. Nilai rata- rata (mean) sebesar 11,1431 dengan standar deviasi sebesar 8,07567.

2. Uji Asumsi Klasik a. Uji Normalitas

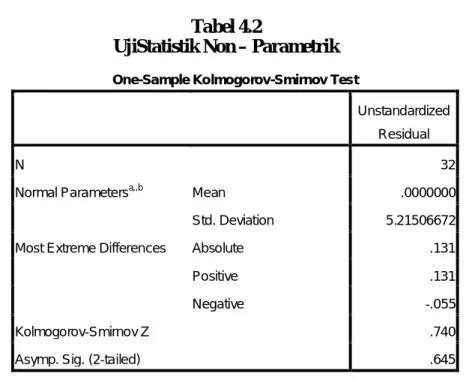

Tabel 4.2 menunjukkan besarnya nilai Kolmogorov-Smirnov 0,740 dengan signifikan 0,645 jauh diatas 0,05. Hal ini berarti H0 diterima yang berarti data residual terdistribusi normal.

Tabel 4.2

UjiStatistik Non – Parametrik One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 32

Normal Parametersa,,b Mean .0000000 Std. Deviation 5.21506672 Most Extreme Differences Absolute .131 Positive .131 Negative -.055 Kolmogorov-Smirnov Z .740 Asymp. Sig. (2-tailed) .645 a. Test distribution is Normal.

b. Uji Multikolonieritas

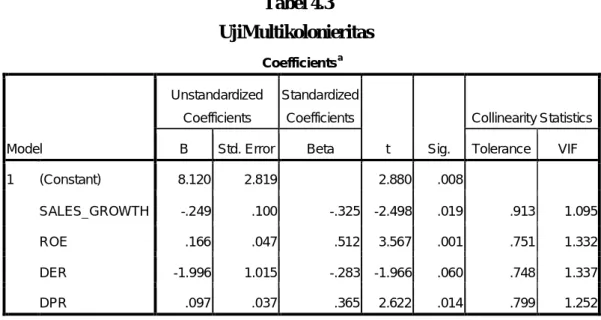

Tabel 4.3 menunjukkan nilai Tolerance menunjukkan tidak ada variable independen yang memiliki nilai Tolerance kurang dari 0,10 serta semua variable independen mempunyai nilai VIF lebih dari 10, yang berarti data terbebas dari multikolinearitas.

Tabel 4.3 UjiMultikolonieritas

c. Uji Heteroskedastisitas

Dari grafik scatter plots terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai.

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std. Error Beta Tolerance VIF 1 (Constant) 8.120 2.819 2.880 .008

SALES_GROWTH -.249 .100 -.325 -2.498 .019 .913 1.095 ROE .166 .047 .512 3.567 .001 .751 1.332 DER -1.996 1.015 -.283 -1.966 .060 .748 1.337 DPR .097 .037 .365 2.622 .014 .799 1.252 a. Dependent Variable: PER

Gambar 4.1 UjiHeteroskedastisitas

d. Uji Auto korelasi

Dikarenakan nilai DW 2,071 lebih besar dari batas atas (du) 1,739 dan kurang dari 4 – 1,739 (4 – du), maka dapat disimpulkan bahwa tidak ada auto korelasiantar residual. Tabel 4.4 UjiAutokorelasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .764a .583 .521 5.58803 2.165 a. Predictors: (Constant), DPR, SG, ROE, DER

3. Pengujian Hipotesis a. Koefisien Determinasi

Koefisien Determinasi ini digunakan untuk mengetahui seberapa besar kemampuan variable bebas dalam menerangkan variable terikat. Nilai determinasi ditentukan dengan nilai Adjusted R Square, dan dapat dilihat melalui persamaan koefisien determinasi berikutini :

Tabel 4.5

Uji Koefisien Determinasi

Dari tabel model summary diatas besarnya adjusted R2adalah 0,521 hal ini berarti 52,1% variabel PER dapat dijelaskan oleh keempat variable independen Sales Growth, ROE, DER, DPR Sedangkan sisanya (100% - 52,1% = 47,9 %) dijelaskan oleh sebab-sebab lain diluar model.

b. PengujianSimultan (Uji F)

Uji F ini dilakukan untuk menguji apakah model yang digunakan dalam penelitian ini adalah model yang layak (fit) atau tidak. Pada table berikut ini dapat dilihat hasil dari Uji F yang dilakukan :

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .764a .583 .521 5.58803 2.165 a. Predictors: (Constant), DPR, SG, ROE, DER

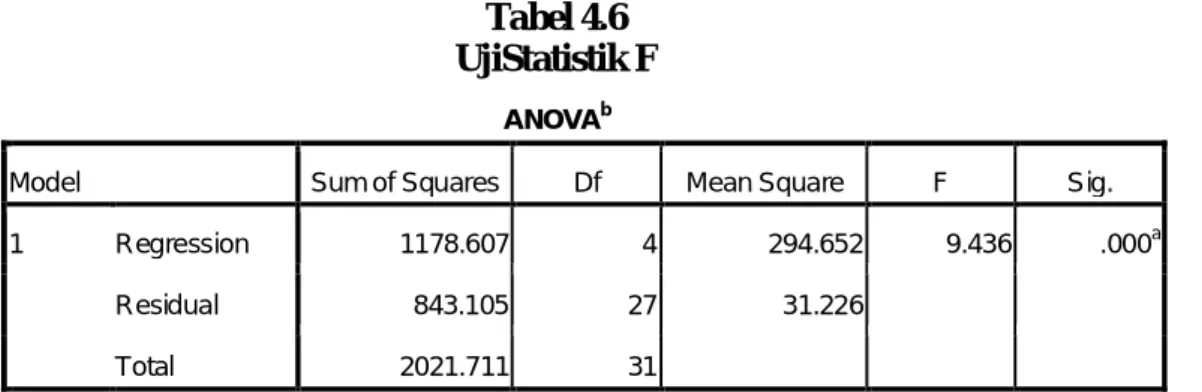

Tabel 4.6 UjiStatistik F

Dari uji ANOVA atau F test didapat nilai F hitung sebesar 9,436 dengan probabilitas sebesar 0.000. Angka probabilitas tersebut lebih kecil dari nilai 0,05 (5%), dengan demikian dapat disimpulkan bahwa Sales Growth, ROE, DER, DPR berpengaruh terhadap PER.

c. Pengujian Parameter Individual (Uji t)

Uji t ini dilakukan untuk menguji apakah model yang digunakan menunjukkan adakah pengaruh variable independen secara parsial terhadap variable dependennya.

ANOVAb

Model Sum of Squares Df Mean Square F Sig. 1 Regression 1178.607 4 294.652 9.436 .000a

Residual 843.105 27 31.226 Total 2021.711 31

a. Predictors: (Constant), DPR, SG, ROE, DER b. Dependent Variable: PER

Tabel 4.7 UjiStatistik t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 8.120 2.819 2.880 .008 SALES_GROWTH -.249 .100 -.325 -2.498 .019 ROE .166 .047 .512 3.567 .001 DER -1.996 1.015 -.283 -1.966 .060 DPR .097 .037 .365 2.622 .014 a. Dependent Variable: PER

Dari keempat variable independen yang dimasukkan dalam regresi,variable DER tidak berpengaruh signifikan dan mempunyai hubungan negatif. Sedangkan ROE dan DPR berpengaruh signifikan dan mempunyai hubungan positif, hal ini dapat dilihat dari probabilitas signifikansi sebesar 0,001 dan 0,014 sehingga jauh diatas 0,05. Jadi dapat disimpulkan bahwa variable Pertumbuhan Penjualan, ROE dan DPR berpengaruh terhadap PER. Untuk variabel Pertumbuhan Penjualan berpengaruh signifikan namun mempunyai hubungan yang negatif.

C. Pembahasan

Hasil pengujian hipotesis yang telah dilakukan dapat dirangkum dalam tabel sebagai berikut :

Tabel 4.8

Rangkuman Hasil Pengujian Hipotesis Hipotesis Variabel Hasil

uji

Keterangan

H1 SG 0,019 Ha diterima, terdapat pengaruh

signifikan

H2 ROE 0,001 Ha diterima, terdapat pengaruh

signifikan

H3 DER 0,060 Ha ditolak, tidak terdapat

pengaruh signifikan H4 DPR 0,014 Ha diterima, terdapat pengaruh

signifikan H5 SG, ROE,

DER, dan DPR

0,000 Ha diterima, terdapat pengaruh signifikan

Sumber : data yang dikelola

H1 (hipotesis pertama) yaitu Sales Growth (SG) berpengaruh signifikan

terhadap PER, dengan nilai signifikan sebesar 0,019 lebih kecil dari 5% atau 0,05. Berarti terdapat pengaruh yang signifikan antara perubahan variabel SG terhadap perubahan variabel PER dan mempunyai hubungan negatif. Bagi perusahaan dengan tingkat pertumbuhan penjualan dan laba yang tinggi

kecenderungan penggunaan hutang sebagai sumber dana eksternal yang lebih besar. Dengan ini resiko perusahaan juga semakin besar dan mempengaruhi keputusan investor untuk membeli saham karena memiliki kewajiban terlalu besar. Hal ini konsisten dengan penelitian yang dilakukan Handayani (2012). H2 (hipotesis kedua) yaitu Return On Equity (ROE) berpengaruh

signifikan terhadap PER, dengan nilai signifikan sebesar 0,001 lebih kecil dari 5% atau 0,05. Berarti terdapat pengaruh yang signifikan antara perubahan variabel ROE terhadap perubahan variabel PER. Hal ini konsisten dengan hasil penelitian yang dilakukan oleh Rosaningrum (2006), tetapi tidak konsisten dengan penelitian yang dilakukan oleh Handayani (2012). Return On Equity (ROE) menunjukkan besarnya laba bersih yang dihasilkan untuk setiap ekuitas. Adanya pertumbuhan ROE diharapkan terjadi kenaikan laba per lembar saham (EPS) yang lebih besar dimana hal tersebut dapat mempengaruhi PER.

H3 (hipotesis ketiga) yaitu Debt to Equity Ratio (DER) tidak berpengaruh

signifikan terhadap PER, dapat dterima. Dari perhitungan uji secara parrsial nilai signifikan sebesar 0,060 lebih besar dari 5% atau 0,05. Berarti tidak terdapat pengaruh yang signifikan antara perubahan variabel DER terhadap perubahan variabel PER dan mempunyai hubungan negatif. Hal ini konsisten dengan hasil penelitian yang dilakukan oleh Ratih (2010) dan Handayani (2012). Dari rasio ini pemodal dapat melihat apakah perusahaan dalam mampu atau tidak dalam membayar utang, sehingga semakin tinggi nilai Debt

to Equity Ratio, semakin rendah PER perusahaan, karena resiko perusahaan itu akan semakin besar karena perusahaan memiliki kewajiban untuk membayar beban tetap atas hutang. Tetapi tidak konsisten dengan penelitian yang dilakukan oleh Triandini (2012). Semakin tinggi rasio ini dapat memberikan pertumbuhan perusahaan yang baik yang dapat juga meningkatkan PER. Semakin tinggi hutang yang dimiliki perusahaan kesempatan berinvestasi untuk ekspansi perusahaan semakin besar sehingga pertumbuhan perusahaan akan meningkat. Investor yang mengamati bahwa perusahaan tersebut memiliki ekspansi perusahaan yang besar aka tertarik untuk berinvestasi dengan harapan ekspansi tersebut dapat memberikan return

yang tinggi.

H4 (hipotesis keempat) yaitu Dividend Payout Ratio (DPR) berpengaruh

signifikan terhadap PER, dapat dterima. Dari perhitungan uji secara parsial nilai signifikan sebesar 0,014 lebil kecil dari 5% atau 0,05. Berarti terdapat pengaruh yang signifikan antara perubahan variabel DPR terhadap prubahan variabel PER. Dividend Payout Ratio mempunyai pengaruh positif terhadap PER karena besarnya Dividend Payout Ratio menentukan besarnya dividen yang diterima oleh pemilik saham, dimana besarnya dividen ini secara positif dapat mempengaruhi harga suatu saham terutama pada pasar modal yang didominasi oleh investor yang berorientasi pada pendapatan dividen. Dengan demikian apabila faktor- faktor lain yang mempengaruhi PER konstan, semakin tinggi Dividend Payout Ratio, maka semakin tinggi PER. Tetapi

tidak konsisten dengan penelitian yang dilakukan oleh Rosalinda (2009), Christin (2011) dan Ratih (2010) yaitu tidak pengaruh signifikan terhadap variabel dependen.

H5 (hipotesis kelima) yaitu Variabel Sales Growth (SG), Return on Equity

(ROE), Debt to Equity Ratio (DER), Dividend Payout Ratio (DPR) secara bersama-sama berpengaruh terhadap Dividend Payout Ratio. Dari perhitungan uji ANOVA atau uji f test dengan nilai signifikan 0,000 lebih kecil dari 5% atau 0,05. Berarti secara bersama-sama dapat berpengaruh yang signifikan antara Sales Growth, Return On Equity, Debt to Equity Ratio, Dividend Payout Ratio terhadap Price Earning Ratio.