TUGAS AKHIR

ANALISIS RASIO KEUANGAN PADA PT. SRI REJEKI ISMAN TBK

PERIODE 2016-2018

OLEH:

M. ANUGRAH ABDI PANE 162101002

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan pada Program Diploma III

PROGRAM STUDI DIPLOMA III KEUANGAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini dengan ini menyatakan bahwa tugas akhir yang berjudul “Analisis Rasio Keuangan Pada PT. Sri Rejeki Isman Tbk Periode 2016 – 2018 ” adalah benar hasil karya tulis saya sendiri yang disusun sebagai salah satu syarat untuk memperoleh gelar Ahli Madya pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Medan.

Bagian atau data yang saya peroleh dari perusahaan atau lembaga, dan atau saya kutip dari hasil karya orang lain telah mendapat izin, dan atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari pernyataan ini tidak benar, saya bersedia menerima, sanksi sesuai dengan peraturan yang berlaku.

Medan, 01 juli 2019

M. Anugrah Abdi Pane NIM. 162101002

Materai 6000

Puji dan Syukur peneliti panjatkan kepada Allah Subhanahu Wa Ta’ala atas karunianya, berkat dan rahmat-Nya kepada peneliti, sehingga dapat menyelesaikan penulisan tugas akhir yang berjudul “Analisis Rasio Keuangan Pada PT. Sri Rejeki Isman, Tbk Periode 2016-2018.” untuk memenuhi salah satu syarat untuk memperoleh Program Studi Diploma III Keuangan pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Tugas akhir ini peneliti persembahkan untuk Ayahanda Asril Ganef Putra Jaya Pane dan Ibunda Yenni Rita. Terima kasih telah membesarkan, mendidik, dan memberikan dukungan moral dan materil serta kasih sayang dan doa yang tidak ternilai mulai dari peniliti belajar hingga dapat menyelesaikan di Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Bongsu Hutagalung, M.Si, selaku ketua Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Yasmin Chairunisa Muchtar, SP, MBA, selaku sekretaris Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Dr. Fadli, SE., M.Si, selaku Dosen Pembibing yang telah memberikan arahan, bimbingan, dan motivasi serta saran kepada peneliti dalam menyelasaikan tugas akhir ini.

5. Ibu Dra. Marhayanie, M.Si, selaku Dosen Penguji yang telah memberikan saran dan masukan untuk kesempurnaan tugas akhir ini.

6. Kepada Bapak dan Ibu Dosen Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik dan memberikan ilmunya kepada penulis selama mengikuti perkuliahan.

7. Kepada Saudari kandung saya Winda Septiana Pane, A.Md yang selalu mendoakan dan membantu dalam penulisan tugas akhir ini.

8. Kepada Teman-Teman Stambuk 2016 Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan saran serta masukan dalam penulisan tugas akhir ini.

. Akhir kata peneliti berharap tugas akhir ini bermanfaat bagi para pembaca dan dapat dipergunakan untuk menambah pengetahuan dan bahan masukan bagi penelitian selanjutnya.

Medan, _______2019 Peneliti,

M. Anugrah Abdi pane

NIM. 162101002

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

1.5 Jadwal Penelitian ... 5

1.6 Sistematika Penulisan ... 6

BAB II PROFIL PERUSAHAAN 2.1 Sejarah Singkat Perusahaan ... 7

2.2 Visi dan Misi Perusahaan ... 12

2.3 Logo Perusahaan ... 12

2.4 Struktur Organisasi ... 13

2.5 Job Description ... 14

2.6 Jaringan Usaha ... 18

2.7 Kinerja Usaha Terkini ... 21

2.8 Rencana Kegiatan Perusahaan ... 22

BAB III PEMBAHASAN 3.1 Laporan Keuangan Perusahaan ... 23

3.2 Tujuan Laporan Keuangan ... 23

3.3 Jenis-jenis Laporan Keuangan ... 25

3.4 Analisa Laporan Keuangan ... 27

3.5 Rasio Keuangan ... 27

3.6 Keunggulan Analisis Rasio Keuangan ... 28

3.7 Jenis-jenis Rasio Keuangan ... 29

3.8 Penyajian Laporan Keuangan ... 32

3.9 Analisis Rasio Keuangan Perusahaan ... 38

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 51

4.2 Saran ... 52 DAFTAR PUSTAKA

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Jadwal Penelitian Tugas Akhir... 5

3.1 Laporan Posisi Keuangan PT Sri Rejeki Isman Tbk ... 34

3.2 Laporan Posisi Keuangan PT Sri Rejeki Isman Tbk Lanjutan 35 3.3 Laporan Posisi Keuangan PT Sri Rejeki Isman Tbk Lanjutan 36 3.4 Laporan Laba Rugi PT Sri Rejeki Isman Tbk ... 37

3.5 Laporan Laba Rugi PT Sri Rejeki Isman Tbk ... 38

3.6 Rasio Likuiditas akhir tahun 2016 hingga 2018 ... 42

3.7 Rasio Profitabilitas akhir tahun 2016 hingga 2018... 45

3.8 Perhitungan Total Assets Turnover tahun 2016 hingga 2018 ... 46

3.9 Perhitungan Fixed Assets Turnover tahun 2016 hingga 2018 ... 48

3.10 Perhitungan Debt Ratio tahun 2016 hingga 2018 ... 49

3.11 Perhitungan Debt To Equity Ratio tahun 2016 hingga 2018 ... 50

No. Gambar Judul Halaman

2.1. Logo perusahaan PT Sri Rejeki Isman Tbk ... 12 2.2. Struktur Organisasi PT Sri Rejeki Isman Tbk... 13

BAB 1

PENDAHULUAN 1.1 Latar Belakang

Setiap perusahaan yang didirikan, baik perusahaan besar maupun perusahaan kecil, didalam menjalankan kegiatan operasionalnya selalu berkaitan dengan masalah keuangan. Hal ini disebabkan karena keuangan merupakan salah satu faktor penting yang dibutuhkan oleh sebuah perusahaan. Dengan adanya laporan keuangan ini dapat diketahui perkembangan perusahaan ditinjau dari keuangannya.

Perusahaan harus memiliki kinerja keuangan yang sehat dan efisien untuk mendapatkan laba dan meningkatkan prestasi perusahaan. Oleh sebab itu, kinerja keuangan merupakan hal penting bagi setiap perusahaan didalam persaingan bisnis untuk mempertahankan kelangsungan perusahannya. Untuk mencapai tujuan tersebut perusahaan memerlukan perencanaan dan menganalisis laporan keuangan untuk dapat mengetahui anggaran pemasukan dan pengeluaran. Untuk dapat memperoleh gambaran tentang perkembangan keuangan perusahaan, akan membutuhkan laporan keuangan.

Ada dua laporan keuangan yang dapat digunakan untuk menggambarkan kondisi keuangan dan kinerja perusahaan yaitu : Neraca dan Laporan Laba Rugi,.

Neraca memberikan gambaran tentang aktiva, utang dan ekuitas pemilik perusahaan untuk suatu saat. Sedangkan laporan laba rugi merupakan gambaran pendapatan bersih dari kegiatan operasi perusahaan selama periode tertentu.

Laporan arus kas menggabungkan informasi dari neraca dan laba rugi untuk menggambarkan sumber dan penggunaan kas selama periode tertentu.

Rasio keuangan adalah kegiatan menganalisis laporan keuangan dengan cara membandingkan satu akun dengan akun lainnya. Rasio keuangan ini dibuat untuk mengetahui bagaimana kondisi keuangan perusahaan serta untuk menilai bagaimana kinerja perusahaan pada periode tertentu. Rasio keuangan juga sangat penting bagi perusahaan, yakni untuk memperoleh gambaran tentang perkembangan keuangan perusahaan, dan sebagai landasan untuk perencanaan (planning) perusahaan kedepannya.

Laporan keuangan juga sangat bermanfaat bagi banyak pihak, misalnya pemegang saham (pemilik perusahaan) diperlukan untuk menilai hasil-hasil yang telah dicapai pada masa lalu. Bagi kreditur, laporan keuangan berguna untuk mengetahui apakah pinjaman yang diberikan pada perusahaan telah dipergunakan seefisiensi mugkin, sehingga memungkinkan perusahaan untuk membayar setiap pinjaman atau utang yang segera jatuh tempo. Kemudian dapat dipergunakan untuk melihat prospek keuntungan dimasa yang akan datang dan perkembangan perusahaan berikutnya, mengetahui jaminan investasinya dan untuk mengetahui kondisi kerja atau kondisi keuangan terutama untuk kondisi jangka pendek perusahaan.

Dalam hal ini diperlukan analisa laporan keuangan yang bertujuan untuk mengetahui sejauh mana perkembangan yang telah dicapai perusahaan terutama dalam finansialnya, sehingga dalam membuat suatu kebijakan dimasa yang akan

3

datang manager perusahaan telah memiliki dasar pertimbangan dalam penerapan kebijakan tersebut dengan mengacu segi finansial perusahaannya. Informasi ini diperoleh dengan melakukan analisis terhadap laporan keuangan. Melalui laporan keuangan dapat diketahui bagaimana perusahaan memanfaatkan asset untuk menutupi kewajiban-kewajiban finansialnya, bagaimana kemampuan perusahaan menghasilkan laba dari seluruh modal yang dimilikinya dan bagaimana kemampuan perusahaan untuk mengembalikan utang-utangnya, baik utang jangka pendek maupun utang jangka panjang dengan kekayaan yang dimiliki.

PT. Sri Rejeki Isman, Tbk merupakan perusahaan yang bergerak dalam bidang industri tekstil terpadu. PT, Sri Rejeki Isman, Tbk memproduksi benang tenun, kain jadi, pakaian, dan memproduksi beberapa produk fashion terkenal seperti Zara, Guess, dan Timberland. PT. Sri Rejeki Isman, Tbk tercatat pada Bursa Efek Indonesia di tahun 2013. Perusahaan didirikan pada tahun 1978 dan berpusat di sukoharjo, Jawa Tengah, Indonesia. Semakin banyaknya perusahaan tekstil maka semakin banyak juga pesaing untuk mendapatkan laba yang diinginkan dari produk tekstil tersebut.

Masalah yang ada pada PT. Sri Rejeki Isman, Tbk adalah terlihat pada data laporan keuangan PT. Sri Rejeki Isman Tbk tahun 2018, yakni menurunnya volume penjualan dan meningkatnya biaya-biaya produksi, sehingga perusahaan mengalami penurunan nilai rasio-rasio keuangan, seperti pada rasio likuiditas, rasio aktivitas, rasio profitabilitas, dan rasio solvabilitas/leverage.

Mengingat pentingnya laporan keuangan bagi suatu perusahaan dan banyak pihak maka penulis merasa perlu untuk menganalisis laporan keuangan dari suatu perusahaan melalui analisa rasio-rasio keuangan. Sehubungan dengan ini penulis memilih judul penelitian “Analisis Rasio Keuangan pada PT. Sri Rejeki Isman Tbk.”

1.2 Rumusan Masalah

Berdasarkan dari uraian latar belakang diatas maka masalah yang menjadi fokus dari penelitian ini berhubungan dengan analisa laporan keuangan yaitu:

1. Bagaimana kondisi keuangan PT.Sri Rejeki Isman Tbk priode 2016-2018?

2. Bagaimana kemampuan perusahaan dalam menghasilkan laba?

3. Bagaimana kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya?

1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah, tujuan yang ingin dicapai dalam penelitian ini adalah

1. Untuk mengetahui kondisi keuangan PT.Sri Rejeki Isman Tbk periode 2016-2018 berdasarkan Rasio Keuangannya.

2. Untuk menganalisis kemampuan perusahaan dalam menghasilkan laba.

3. Untuk menganalisis kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

5

1.4 Manfaat Penelitian

a. Bagi PT. Sri Rejeki Isman, Tbk

Dapat digunakan sebagai bahan evaluasi atas kebijakan yang telah dibuat dimasa lalu dan juga sebagai bahan pertimbangan dalam menentukan kebijakan pada masa yang akan dating.

b. Bagi Peneliti

Dapat digunakan sebagai pengembangan wawasan serta pemahaman mengenai penilaian kinerja dilihat dari rasio keuangan.

c. Bagi Pihak Lain

Sebagai pengembangan wawasan serta pemahaman dan sebagai referensi bagi peneliti berikutnya yang memiliki pembahasan serupa.

1.5 Jadwal Penelitian Tugas Akhir

Pengumpulan data penelitian ini menggunakan data sekunder, yaitu data dalam laporan keuangan dan laporan tahunan PT. Sri Rejeki Isman, Tbk periode 2016-2018 yang bersumber dari situs bursa efek indonesia (BEI) yaitu www.idx.co.id

Tabel 1.1.

Jadwal PenelitianTugas Akhir

No Kegiatan

Maret April Mei

Minggu Ke Minggu Ke Minggu Ke

I II III IV I II III IV I II III IV 1 Persiapan

2 Pengumpulan Data

Penulisan

1.6 Sistematika Penulisan

Sistematika penulisan laporan tugas akhir ini terdiri dari 4 bab, antara lain :

1. BAB I : PENDAHULUAN

Dalam bab ini menjelaskan mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

2. BAB II : PROFIL PERUSAHAAN

Dalam bab ini menjelaskan mengenai sejarah, visi, misi, struktur organisasi, job description, bidang usaha kegiatan, kinerja usaha terkini, dan rencana kegiatan.

3. BAB III: PEMBAHASAN

Dalam bab ini memaparkan laporan keuangan, analisis rasio keuangan dan menganalisis data-data yang didapatkan dari hasil pengujian.

4. BAB IV: KESIMPULAN DAN SARAN

Dalam bab ini penulis memberikan kesimpulan dan saran yang akan dipergunakan untuk meningkatkan kinerja perusahaan di PT. Sri Rejeki Isman Tbk.

BAB II

PROFIL PT SRI REJEKI ISMAN TBK 2.1 Sejarah PT. Sri Rejeki Isman, Tbk

PT. Sri Rejeki Isman, Tbk (Sritex) dimulai sebagai sebuah perusahaan perdagangan yakni “Sri Redjeki” yang didirikan pada 1966 di pasar Klewer,Solo, Jawa Tengah oleh H. M. Lukminto. Perusahaan perdagangan kecil ini diperluas, dengan memproduksi kain yang dikelentang dan dicelup dalam pabrik pertama di Baturono 81A, Solo pada tahun 1968. Perusahaan ini terdaftar di Departemen Perindustrian Jawa Tengah pada 30 Agustus 1974 dan kemudian muncul dari U.D (Usaha Dagang- Trading Company) ke sebuah PT (Perseroan Terbatas- Limited Company) berdasarkan Akta Notaris No.48 22 Mei 1978. Perusahaan telah secara

resmi berubah nama menjadi PT Sri Rejeki Isman,Tbk di 16 Oktober 1978.

PT Sri Rejeki Isman,Tbk kemudian memperluas pabrik untuk memintal dan menenun pada tanggal 8 Mei 1982. Pendiri PT.Sritex , H.M Lukminto, berhasil menjalankan Sritex menjadi terintegrasi secara vertikal Textil dan Garment yang terdiri dari 4 unit pemintalan (Spinning), 5 unit penenunan (Weaving), 3 unit pencetakan-pencelupan (Dyeing Printing), dan 6 unit Garment. Untuk menjalan semua itu, PT Sri Rejeki Isman, Tbk terletak di beberapa properti di area lebih dari 100 hektar dan mempekerjakan sekitar 13,500 orang.

Dan seiring degan perkembangan industri tekstil, Sritex melanjutkan perkembangannya, dan hingga saat ini perusahaan Sritex menjadi pabrik garment dan tekstil vertical yang terintegrasi, yang menempati seluas lebih dari 50 hektar

di Sukoharjo, Solo, Jawa Tengah dan memiliki karyawan atau pegawai sekitar 13,500 orang.

Pada tahun 1987 dengan makin meningkatnya kebutuhan serta memperbesar peran ekspor, maka PT. Sri Rejeki Isman (Sritex) membuat tambahan potensi dengan memasang dua unit Heat Setter sehingga kapasitas produksi semakin besar, untuk memperluas jenis produksi maka telah dirintis perluasan unit pakaian jadi (garment) dengan kapasitas 100 mesin jahit dari 200 mesin jahit.

Pada tahun 1988 sampai dengan sekarang untuk lebih menjamin kelangsungan hidup perusahaan maka dikandung maksud untuk melengkapi pabrik dengan menambah nilai Finishing yaitu menambah dua unit mesin printing dan mesin pre shringking serta menjadikan PT. Sri Rejeki Isman (Sritex) menjadi industri textile

yang integrated dengan menambah unit pemintalan dengan kapasitas minimal 30.000 mata pintal.

Pada tahun 1990 diadakan perluasan lokasi menjadi 35 hektare dan juga melakukan penambahan mesin baru serta departemen baru yaitu garment yang masih dalam taraf percobaan dengan dipakainya 300 unit mesin jahit. Mulai tahun 1990 ini pabrik benar-benar integrated yaitu mulai dari pemintalan kapas sampai menjadi pakaian jadi yaitu:

1. Proses Spinning 2. Proses Weaving

3. Proses Finishing dan Printing 4. Proses Garment

9

Pada tahun 1991 pabrik memproduksi kain dengan jumlah mesin yang lebih banyak, otomatis kain yang dihasilkan juga lebih banyak serta menjadi perluasan departemen yaitu:

1. Departemen Spinning terdiri dari 3 unit 2. Departemen Weaving terdiri dari 4 unit 3. Departemen Finishing terdiri dari 3 unit 4. Departemen Garment terdiri dari 2 unit.

Dengan demikian perkembangan tersebut senantiasa diusahakan semaksimal mungkin untuk dapat mencapai tujuan perusahaan. Adapun tujuan dari PT. Sri Rejeki Isman, Tbk adalah:

1. Membantu pemerintah dalam membangun sektor non migas khususnya dalam bidang pertextilan berupa penambahan devisa Negara dari hasil ekspor yang dilakukan.

2. Menjalankan perdagangan umum dalam arti seluas-luasnya termasuk kegiatan ekspor impor.

3. Menciptakan lapangan kerja khususnya bagi masyarakat disekitar lokasi perusahaan

Adapun wilayah operasi PT. Sri Rejeki Isman, Tbk (Sritex) adalah:

a. Office & Production center berada di Jl. KH. Samanhudi 88 Jetis, Sukoharjo Solo – Jawa Tengah, sedangkan

b. Marketing Office berada di Jl. Slompretan 117 Surabaya – Jawa Timur.

PT. Sritex memproduksi seragam militer maupun non militer untuk Indonesia

& perusahaan-perusahaan internasional, serta seragam untuk instansi pemerintah seperti: PT. Freeport Indonesia, Blue Bird Group, Maspion Group, Sodexo, Djarum, Maybank, Deutsche Post, DHL, Pos Indonesia, Korps Pegawai Indonesia (Korpri), dll. Merk pakaian “Azzahra” dan “Guesst” itupun buatan karyawan PT.

Sritex.

Prestasi sritex tidak hanya mencakup aspek bisnis. Sritex telah empat kali diberikan oleh MURI (Museum Rekor Indonesia). Pada tahun 1995 Sritex membuat rekor baru mengadakan upacara bendera yang diikuti paling banyak peserta. Pada tahun 2007 Sritex dibuat 3 penghargaan MURI sebagai perusahaan yang:

1. Mempunyai desain lebih dari 3000 motif kain 2. Memproduksi seragam militer untuk 16 negara

3. Paling banyak mengadakan upacara rutin dalam setahun, setiap tanggal 17.

Di lokasi pabrik di Jetis, Sukoharjo, Solo fasilitas infrastruktur meliputi 36 bangunan yang didalamnya tercakup 3 bagian besar yaitu:

1. Devisi Textile 2. Devisi Garment 3. Devisi Retail

Selain itu perusahaan dengan pemahaman ini bahwa tanpa pegawai ataupun karyawan perusahaan tidak berarti apa-apa, maka sebagai rasa terima kasih perusahaan menyediakan fasilitas-fasilitas lainnya seperti:

11

1. Lingkungan kerja sehat yang memiliki suasana nyaman dan menyenangkan.

2. Tempat pelatihan in-house maupun eksternal untuk meningkatkan kemampuan kerja pegawai dan karyawannya.

3. Dana sebagai pinjaman dengan bunga rendah untuk karyawan, yang difokuskan untuk kepemilikan rumah sendiri.

Juga kesetiaan perusahaan sejak awal untuk tetap menjalankan aturan-aturan ketanagakerjaan seperti halnya umur, upah dan pengalaman kerja mininum dari karyawan dengan tujuan untuk mengantisipasi segala jenis risiko yang mungkin terjadi di pabrik.

Dan pencapaian-pencapaian yang disebabkan oleh kualitas produk yang dihasilkan serta pembaharuan dalam pelaksanaan produksi menjadi bukti nyata dengan didapatnya sertifikat ISO 9001-2000 pada tanggal 17 september 2002 serta sertifikat-sertifikat pencapaian dari pihak konsumen atau pelanggan yang menyatakan bahwa produk Sritex sangat memuaskan dan memenuhi syarat spesifikasi yang diinginkan, dalam hal mana sertifikat-sertifikat menjadi referensi sekaligus mendorong kepercayaan dan Sritex untuk dapat menembus dan berkiprah di pasar internasional.

2.2 Visi dan Misi 2.1.1 Visi :

a. Untuk menghasilkan produk-produk paling inovatif sesuai kebutuhan pelanggan dan persyaratan.

b. Untuk menjadi perusahaan yang menguntungkan dan memiliki pertumbuhan yang signifikan yang berorientasi untuk kepentingan semua.

c. Meningkatkan kemampuan tenaga kerja.

d. Membantu membangun ekonomi masyarakat sekitarnya.

2.2.2 Misi :

a. Menggunakan teknologi modern yang mampu menghasilkan produk dan layanan berkualitas tinggi untuk memenuhi berbagai kebutuhan klien.

b. Menjadi sebuah perusahaan yang berorientasi kepada keuntungan dan pertumbuhan bagi para pemangku kepentingan.

c. Menciptakan lingkungan tenaga kerja yang kondusif dan efektif dengan cara membangun budaya perusahaan yang selalu berusaha keras dalam mengembangkan diri dan integrasi yang bersinergi.

2.2 Logo PT Sri Rejeki Isman, Tbk

Sumber: https://www.sritex.co.id. (2019) Gambar 2.1

Logo PT. Sri Rejeki Isman, Tbk

13

2.4 Struktur Organisasi

Sumber: https://www.sritex.co.id. (2019) Gambar 2.2

Struktur organisasi PT Sri Rejeki Isman, Tbk

- Komisaris Utama

-Komisaris

-Komisaris Independen

Direktur Utama

Sekretaris Perusahaan

Wakil Direktur Utama

Direktur Independen

GM Corporate Affair

GM CSR

Direktur Operasi

GM Legal

GM Teknologi Informasi

GM Procurement

GM Sumber Daya Manusia

Direktur Keuangan

GM Keuangan

GM Akuntansi

GM Treasury

Direktur Pemasaran

GM Garment

GM Pemerintah &

Institusi Lainnya

GM Benang & Kain

Direktur Produksi

GM Penenunan

GM Finishing

GM Konveksi

GM PPIC

GM Riset &

Pengembanggan

GM Pemintalan

2.5 Job Description a. Presiden Direktur

1. Mengangkat serta memberhentikan para direksi sebagai coordinator dan mengandalikan pengawasan terhadap pelaksanaan rencana yang telah ditetapkan.

2. Bertindak sebagai pengambil keputusan terakhir dengan mempertimbangkan saran-saran dari bawahannya.

b. Asisten Direktur

1. Membantu tugas presdir dalam mengkoordinir bawahan.

2. Mengawasi secara langsung pelaksanaan produksi.

3. Memberikan bimbingan, petunjuk, dan saran kepada bawahannya.

c. Direksi

1. Mengawasi dan mengkoordinir bawahan yang dipimpinnya.

2. Memberikan bimbingan, petunjuk, dan saran kepada bawahannya.

3. Memberikan laporan kepada Presdir tentang target yang ingin dicapai setiap bagian yang dipimpinnya.

d. Direksi Keuangan

1. Mengkoordinir bawahannya.

2. Mengumpulkan dan menerima laporan keuangan yang diberikan oleh GM Control.

3. Memberikan masukan kepada Presdir tentang kondisi keuangan perusahaan.

15

4. Menyusun laporan-laporan tertentu untuk dapat mengetahui posisi likuidasi,finansial dan rentabilitas perusahaan.

5. Meletakkan dasar sistem administrasi pembukuan perusahaan.

e. GM Controller

1. Memeriksa dan menerima masukan laporan keuangan dari bagian gudang, financial, accounting, trysu, dan EDP membuat dan menyempurnakan laporan yang diberikan oleh setiap bagian yang dibawahnya.

2. Memberikan masukan kepada pimpinan terutama mengenai masalah keuangan.

f. GM Finishing

1. Mengkoordinir dan mengawasi bawahannya.

2. Memeriksa kualitas dalam pembuatan kain grey menjadi barang jadi.

3. Memberikan laporan kepada Presdir tentang kualitas barang yang dihasilkan.

g. GM Garment

1. Mengawasi pelaksanaan produksi di garment.

2. Memberikan bimbingan, petunjuk, dan saran kepada bawahannya.

3. Menilai kualitas barang jadi menjadi pakaian jadi.

h. GM Quality Control

1. Mengkoordinir bawahannya mengontrol barang-barang menurut kualitas dan ukuran spesifikasi.

2. Mengontrol barang-barang yang layak eksport.

i. GM HRD General Affair

1. Menentukan dan menilai presentase kinerja karyawan.

2. Memberikan atau menolak persetujuan tentang penambahan jalur karyawan.

3. Memberikan atau menolak persetujuan bagi karyawan yang menduduki jabatan tertentu.

j. Controller

1. Menyusun peraturan-peraturan yang dipandang sudah tidak relevan lagi dengan kondisi perusahaan.

2. Mengembangkan organisasi perusahaan berdasarkan kondisi perusahaan saat ini dan mendatang.

3. Mengembangkan sistem dan prosedur administrasi sesuai dengan perkembangan perusahaan.

4. Memberikan pertimbangan kepada personalia dalam melakukan penerimaan, pengangkatan, mutasi, dan promosi pada karyawan.

5. Menyusun gaji dan upah pada akhir periode pembayaran.

k. Bagian Keuangan

1. Melaksanakan pencatatan atas keluar masuknya uang serta bertanggung jawab atas keuangan perusahaan.

2. Menyusun laporan keuangan tepat pada waktunya.

3. Menetapkan besarnya bayaran maksimum dan minimum membuat analisa biaya.

17

l. Bagian Accountant

1. Meletakkan dasar sistem administrasi pembukuan perusahaan.

2. Melaksanakan auditing, mencakup penyajian dan pemeriksaan ketelitian data akuntansi serta menentukan apakah sistem administrasi perusahaan telah cukup memadai.

3. Mengelola data untuk dapat memberi informasi tertentu yang diperlukan bagi manajemen.

4. Mencatat data-data transaksi.

m. Bagian Pemasaran

1. Membuat faktur penjualan/pemasaran.

2. Mengerjakan administrasi pemasaran.

3. Membuat laporan pemasaran, meliputi: jenis, berat, rupiah dan nama konsumen.

n. Bagian Produksi

1. Bertanggung jawab terhadap jalannya proses produksi, jangan sampai terjadi gangguan atau kecelakaan.

2. Bertanggung jawab terhadap kualitas hasil produksi.

3. Mengawasi pekerjaan yang dilakukan karyawan dibagian produksi.

o. Bagian Personalia

1. Menerima tenaga kerja yang sesuai dengan kualifikasi tenaga kerja yang dibutuhkan.

2. Mengangkat dan mempromosikan tenaga kerja/ karyawan yang dianggap telah memenuhi persyaratan untuk menduduki suatu jabatan.

3. Melakukan mutasi karyawan karena dibutuhkan departemen yang lain atau kurang cukup dengan jabatan yang diduduki saat ini.

p. Bagian Keamanan/ Security dibawah lingkup General Affair 1. Menerima tamu-tamu perusahaan.

2. Memberi teguran kepada pekerja yang tidak disiplin.

3. Bertanggung jawab terhadap keamanan lokasi peerusahaan.

q. Bagian Gudang

1. Mengadakan pengawasan keluar masuknya barang dari gudang, menerima dan memeriksa barang-barang yang ada di gudang.

2. Membuat pembukuan untuk semua barang-barang yang ada di gudang.

3. Membuat daftar barang-barang yang masuk.

4. Mengatur tempat penyimpanan barang.

5. Menyimpan dan merawat barang-barang.

r. Bagian Utility

1. Mengadakan pemerikasaan terhadap peralatan yang digunakan dalam proses produksi.

2. Memperbaiki peralatan yang mengalami kerusakan.

3. Melaporkan masalah-masalah yang berhubungan dengan gangguan peralatan kepada pimpinan perusahaan.

2.6 Jaringan Usaha a. Produk Textile

Memproduksi tekstil yang dimulai dari proses produksi bahan baku hingga menghasilkan bahan kain sesuai dengan spesifikasi ataupun pesanan dari pihak

19

konsumen yang teertuang di dalam suatu kontrak jual beli, yang memiliki masa berlaku selama jangka waktu tertentu. Dalam arti kata setiap pesanan atau penandatanganan kontrak tersebut pihak Sritex harus memenuhi waktu penyerahan barang tepat pada waktunya. Adapun proses produksi yang dilakukan adalah :

1) Spinning (pemintalan benang)

Pembagian berputar mengubah serat menjadi benang. Sritex terus meningkatkan produksi melalui peningkatan dengan negara terbaru dari mesin &

teknologi seni. Terdiri dari 9 pabrik pemintalan dengan total 4.000 karyawan.

Pembagian berputar didukung oleh 2.500 mesin dengan lebih dari 320.000 cincin spindle & mesin dimodifikasi diimpor dari Asia & Eropa. Kapasitas produksi 353.000 bal benang / tahun.

2) Weaving(penenunan)

Tenun, mengubah benang menjadi kain. menggunakan teknologi yang luar biasa untuk menghasilkan berbagai jenis kain dengan ringan, menengah dan konstruksi berat.

Terdiri dari 4.000 karyawan dengan 2.600 mesin tenun, termasuk alat tenun kecepatan tinggi. Kapasitas produksi adalah 120.000.000 meter kain/tahun.

a. Dyeing (pencelupan kain dengan warna polos) b. Printing

Dengan Lebih dari 45 tahun pengalaman dalam pencelupan dan Percetakan, Sritex telah menjadi model peran dunia perusahaan tekstil berkelas. Pencelupan &

pencetakan mengubah kain mentah menjadi kain jadii. Terdiri dari 1.000

karyawan dan didukung oleh 3 jalur produksi pencelupan, 9 mesin cetak rotary, 12 mesin jet pencelupan, 9 mesin stenter dengan kapasitas produksi 120.000.000 meter / tahun (pencetakan motif kain).

Produk perusahaan dibagi menjadi empat kategori: kapas, benang, kain, dan pakaian yang dijual kepada produsen tekstil serta pengecer. 70% hasil produksi diekspor ke luar negeri, 30% diantaranya adalah pakaian militer. Selain pasar lokal, perusahaan mampu menembus ke 94 pasar di 55 negara antara lain:

Jerman, Australia, Singapura. Perusahaan ini juga menyediakan produk seragam untuk perusahaan maupun militer. Saat ini, mencakup seragam militer dan mendukung produk selama lebih dari 30 negara. Hal ini juga ditunjuk untuk menjadi mitra resmi di luar Eropa untuk memproduksi seragam militer untuk NATO. Hasil produksi seragam militer berupa seragam upacara, seragam tempur, coverall, jaket tahan api, tahan noda, anti inframerah, tenda, tas, selimut, sarung bantal,dll.

b. Produk Garment

Memproduksi garment, yang merupakan proses lanjutan dari proses produksi tekstil, dimana bahan-bahan kain yang telah selesai diproduksi kembali hingga menghasilkan produk jadi seperti wears, uniforms.

Dalam menjalankan kegiatan usahanya, Sritex didukung oleh sepenuhnya oleh manajemen yang terdiri dari para direktur yang memimpin Direktorat dan SBU, diawasi oleh jajaran Komisaris dan Presiden Direktur yang memiliki pengalaman di bidang industry Tekstil dan Garment. Didukung pula oleh karyawan-karyawan

21

yang memiliki kapabilitas dan pengalaman yang luas baik dalam industry serta pemasaran tekstil dan garment.

Sebagian dari produksi Sritex cukup memberikan hasil signifikan adalah unit produksi bahan kain dan pembuatan uniform angkatan bersenjata dari berbagai negara termasuk didalamnya untuk TNI.

Sejak tahun 2007, Sritex telah mengubah status perusahaannya menjadi perusahaan public, sehingga pecapaian positif dari seluruh keiatan usaha yang telah dilakukannya dan dikembangkan lebih baik lagi.

Sritex telah berhasil menyelesaikan "super mall," perusahaan tekstil kelas dunia dengan membentuk satuan Garmentnya. Divisi Garment mengubah kain menjadi pakaian siap pakai. Terdiri dari 7.000 karyawan di 7 unit garmen didukung oleh 6.350 mesin. Kapasitas produksi 8.200.000 buah garment siap pakai / tahun.

2.7 Kinerja Usaha Terkini

Memperluas penawaran untuk produk bernilai tambah tinggi dan layanan yang inovatif. PT Sri Rejeki Isman Tbk (Sritex) masih menunjukan kinerja positifnya.

Laba bersih perseroan hingga kuartal III-2018 melejit 49,3%.

Selama 9 bulan tahun ini Sritex berhasil mengantongi laba bersih sebesar US$

70,5 juta atau setara Rp 1,06 triliun (kurs Rp 15.100). Perolehan itu meningkat 49,3% dari laba bersih di periode yang sama tahun lalu.

Kinerja positif itu berkat upaya peningkatan kapasitas produksi, utilisasi produksi, penghematan biaya, meningkatkan efisiensi produksi, memperluas diversifikasi produk, serta memperluas jaringan pelanggan.

Kapasitas produksi Sritex saat ini untuk benang (spinning) adalah 1,15 juta bales/tahun, penenunan (weaving) sebesar 180 juta meter/tahun, kain jadi (finishing) sebesar 240 juta yard/tahun dan apparel (garment) sebesar 30 juta potong/tahun. Sritex terus mengembangkan dan melakukan penelitian yang berteknologi tinggi sehingga menghasilkan produk unggulan yang mempunyai kemampuan seperti anti air, anti noda, anti api, anti-infrared, anti serangga, anti peluru, dan anti radiasi. Saat ini tingkat utilisasi produksi untuk masing-masing segmen yakni spinning 92%, weaving 86%, finishing 82% dan garment 95%.

Dengan kapasitas perusahaan itu, Sritex masih menjadi market leader di Indonesia.Sritex juga menargetkan penjualan ekspor bisa berkontribusi dalam kisaran 56-58% dari total penjualan pada tahun ini.

2.8 Rencana Kegiatan

1. Meningkatkan penjualan dan meningkatkan nilai rasio-rasio keuangan.

2. Meningkatkan kapasitas produksi dan memperbaiki sistem perencenaan serta proses produksi.

3. Memastikan tersedianya serat rayon berkualitas tinggi sebagai bahan baku penting dalam proses produksi.

4. Mengembangkan dan memperluas basis pelanggan

5. Memperkuat pengelolaan prusahaan melalui peningkatan efisiensi dan penerapan tata kelola perusahaan yang baik.

6. Pengembangan sistem teknologi produksi dan informasi, Sritex mengkonsentrasikan pengembangan proses produksi dengan menggunakan peralatan terkini.

BAB III

PEMBAHASAN 3.1. Laporan Keuangan Perusahaan

Laporan keuangan adalah produk manajemen dalam rangka mempertanggungjawabkan (stewardship) penggunaan sumber daya dan sumber dana yang dipercayakan kepadanya (Syahyunan, 2013:25). Laporan Keuangan juga merupakan hasil akhir dari suatu proses akutansi, sebagai ikhtisar dari transaksi-transaksi keuangan selama periode berjalan. Biasanya laporan keuangan dibuat per periode, misalnya tiga bulan, atau enam bulan untuk kepentingan intern perusahaan. Adapun untuk laporan lebih luas dilakukan satu tahun sekali. Di samping itu dengan adanya laporan keuangan, kita akan mengetahui posisi perusahaan terkini setelah menganalisis laporan keuangan tersebut tentunya.

Laporan keuangan yang disajikan perusahaan berisi informasi sangat penting bagi manajemen dan pemilik perusahaan atau pemegang saham. Disamping itu, banyak pihak yang memerlukan dan berkepentingan terhadap laporan keuangan yang dibuat perusahaan, seperti masyarakat, pemerintah, pemasok, kreditur, investor, pelanggan dan karyawan yang diperlukan secara tetap untuk mengukur kondisi dan efisiensi operasi perusahaan. Dalam praktiknya laporan keuangan perusahaan tidak dibuat secara serampangan, tetapi harus dibuat dan disusun sesuai dengan aturan atau standart yang berlaku.

3.2. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut APB Statement No. 4 digolongkan sebagai berikut

3.2.1. Tujuan khusus

Tujuan khusus dari laporan keuangan adalah untuk memyajikan laporan posisi keuangan, hasil usaha dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan General Accepted Accounting Principle (GAAP).

3.2.2. Tujuan Umum

Menurut Kasmir, (2012:11). Adapun tujuan umum dari laporan keuangan adalah sebagai berikut:

1. Memberikan informasi yang terpercaya tentang sumber-sumber ekonomi dan kewajiban perusahaan dengan maksud:

a) Untuk menilai kekuatan dan kelemahan perusahaan.

b) Untuk menunjukkan posisi keuangan dan investasinya.

c) Untuk menilai kemampuannya menyelesaikan utang-utangnya.

2. Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba dengan maksud:

a) Memberikan gambaran tentang deviden yang diharapkan pemegang saham.

b) Menunjukkan kemampuan perusahaan untuk membayar kewajiban kepada kreditur, supplier, pegawai, pajak, dan pengumpulan dana untuk perluasan.

3. Memberikan informasi keuangan yang dapat digunakan untuk menaksir potensi perusahaan dalam menghasilkan laba.

4. Memberikan informasi yang diperlukan lainnya tentang perubahan harta dan kewajiban.

25

5. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik aset, kewajiban, modal maupun hasil usaha yang telah dicapai.

6. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini.

7. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak.

8. Untuk digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang mereka capai.

3.3. Jenis-jenis laporan keuangan

Laporan Keuangan yang di publikasikan umumnya terdiri dari 4, yaitu Neraca, Laporan Rugi Laba, Laporan Ekuitas Pemegang Saham dan Laporan Arus Kas.

1. Neraca

Menurut Syahrial dan Purba (2013:6) Neraca adalah ringkasan posisi keuangan perusahaan pada tanggal tertentu yang menunjukkan total aktiva dengan total kewajiban ditambah total ekuitas pemilik (modal saham dan laba ditahan).

Neraca adalah laporan yang menggambarkan posisi keuangan suatu perusahaan pada saat tertentu.

Pada dasarnya neraca dikelompokkan atas tiga yaitu : Aset :

a) Aset Lancar

b) Penyertaan/Penanaman Modal c) Aset Tetap

d) Aset Tak Berwujud e) Aset Lain-lain Kewajiban/Utang : a) Kewajiban Lancar

b) Kewajiban Jangka Panjang c) Kewajiban Lain-lain Ekuitas Pemilik 2. Laporan Laba-Rugi

Menurut Syahrial dan Purba (2013:7), Laporan rugi-laba adalah ringkasan pendapatan dan beban/biaya perusahaan dalam periode tertentu diakhiri dengan laba atau rugi pada periode tersebut.

Menurut Sirait, Laporan rugi-laba adalah suatu laporan yang memberikan informasi kinerja perusahaan menjalankan operasinya dalam jangka waktu tertentu. Laporan ini pada hakekatnya melaporkan pendapatan dan beban serta laba/rugi selama periode tertentu. Antara hasil dengan beban ditandingkan sehingga diperoleh laba bersih. Apabila hasil lebih besar dari pada beban, maka selisihnya laba bersih. Sebaliknya apabila hasil lebih kecil dari beban, maka selisihnya rugi bersih.

3. Laporan Perubahan Ekuitas Pemegang Saham

Laporan yang menyajikan perubahan modal karena penambahan dan pengurangan dari laba/rugi dan transaksi pemilik atau Laporan ekuitas pemegang

27

saham menyajikan perubahan-perubahan pada pos-pos ekuitas. Pada umumnya rincian pos-pos ekuitas, yaitu modal saham (biasa dan preferen), tambahan modal disetor, laba ditahan, saham perbendaharaan (treasury stock).

4. Laporan Arus Kas

Laporan arus kas adalah menunjukkan kas masuk (cash in) dan kas keluar (cash out) bagi aktivitas operasi, investasi dan keuangan secara terpisah selama satu periode tertentu. Yang dimaksud kas adalah uang tunai, sedangkan setara kas merupakan investasi yang sifatnya sangat likuid, berjangka pendek dan dengan cepat dapat dijadikan kas. Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasi menurut aktivitas operasi, aktivitas investasi dan aktivitas pendanaan.

3.4. Analisa Laporan Keuangan

Menurut Jumingan (2017:67), Analisa laporan keuangan yang dilakukan untuk beberapa periode adalah menganalisis antara pos-pos yang ada dalam satu laporan. Analisis laporan keuangan mengurangi ketergantungan pada firasat, tebakan, dan institusi dalam pengambilan keputusan, serta mengurangi ketidakpastian analisis bisnis. Analisis ini tidak mengurangi perlunya penilaian ahli, namun menyediakan dasar yang sistematis dan efektif untuk analisis bisnis.

3.5. Rasio Keuangan

Menurut Fahmi (2016:44), Rasio keuangan adalah suatu kajian yang melihat perbandingan antara jumlah-jumlah yang terdapat pada laporan keuangan dengan mempergunakan formula-formula yang dianggap representatif untuk diterapkan.

Syahyunan (2013:91) Analisis Rasio keuangan merupakan aktivitas untuk menganalisis laporan keuangan dengan cara membandingkan satu akun dengan akun lainnya yang ada dalam laporan keuangan. Analisis rasio keuangan merupakan analisis yang paling popular untuk mengidentifikasi kondisi keuangan dan kinerja keuangan perusahaan. Pada dasarnya untuk melakukan perhitungan rasio keuangan suatu perusahaan diperlukan angka-angka yang ada dalam neraca saja, dalam laporan laba rugi saja atau kombinasi diantara keduanya.

Sedangkan menurut Sofyan (2016:297), Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Analisis rasio sangat bermakna untuk investigasi lebih lanjut karena angka rasio yang diperoleh dari pos yang salin terkait dan berhubungan secara ekonomis.

Disebut rasio karena yang dilakukan pada dasarnya adalah membandingkan (membagi) antara satu item tertentu dalam laporan keuangan dengan item lainnya. Cara ini ternyata lebih dapat menjelaskan makna suatu angka yang ada di laporan keuangan dibandingkan dengan hanya melihat angka tersebut dengan begitu saja.

Oleh karena itu, analisis rasio keuangan dapat dilakukan oleh berbagai pihak untuk berbagai keperluan. Hanya saja kita perlu memahami bahwa laporan keuangan yang dipergunakan sebagai dasar analisis keuangan hanyalah merupakan rekaman apa yang telah terjadi selama periode tertentu.

29

3.6. Keunggulan Analisis Rasio Keuangan

Analisis rasio ini memiliki keunggulan dibanding teknik analisis lainnya keunggulan tersebut adalah:

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Mengetahui posisi perusahaan ditengah industri lain.

3. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score).

4. Menstandarisir size perusahaan.

5. Lebih mudah membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

6. Lebih mudah melihat trend serta melakukan prediksi di masa yang akan datang.

3.7. Jenis-Jenis Rasio Keuangan

Menurut Syahyunan (2013:92) penggolongan rasio sebaiknya dilihat sebagai cara pembahasan saja, sebab memang terdapat variasi dalam penggolongan rasio, jenis rasio keuangan ini antara lain:

3.7.1. Rasio likuiditas

Menurut Sitanggang (2012:22), Rasio likuiditas merupakan rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu.

Hal-hal yang perlu ditanyakan dalam kaitannya dengan analisis likuiditas atau analisis modal kerja antara lain:

a) Apakah perusahaan mampu melunasi utang-utang jangka pendeknya tepat pada waktunya?

b) Apakah manajemen menggunakan modal kerja dengan efektif?

c) Apakah perusahaan mempunyai credit rating yang menguntungkan?

d) Apakah posisi keuangan jangka pendek lebih baik?

Suatu perusahaan dikatakan mempunyai posisi keuangan jangka pendek yang kuat jika:

a) Mampu memenuhi tagihan dari kreditur jangka pendek tepat padawaktu b)Mampu memelihara modal kerja yang cukup untuk membelanjakan operasi perusahaan yang normal.

c) Mampu membayar bunga utang jangka pendek dan dividen.

Macam-macam rasio likuiditas:

1) Rasio Lancar (Current Ratio)

Rasio lancar untuk menghitung kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan aset lancar yang tersedia.

Rasio lancar yang ideal adalah 200% atau 2:1.

Sumber: Sujarweni (2017)

2) Rasio Cepat (Quick Ratio)

Untuk menghitung kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan aset yang lebih liquid (tanpa persediaan). Rasio cepat yang ideal adalah 100% atau 1:1

31

Sumber: Sujarweni (2017) 3) Rasio Kas (Cash Ratio)

Untuk menghitung kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia. Tidak terdapat standar khusus pada rasio kas sehingga penilainnya tergantung kebijakan perusahaan.

Sumber: Sujarweni (2017)

3.7.2. Rasio Aktivitas

Rasio ini digunakan untuk mengetahui seberapa efektif manajemen perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan perusahaan.

1) Total Assets Turnover

Merupakan perbandingan antara penjualan dengan jumlah aktiva.Kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam satu periode tertentu atau kemampuan modal yang diinvestasikan untuk menghasilkan Revenue

Sumber: Sujarweni (2017)

2) Fixed Assets Turnover

Mengukur efektifitas penggunaan dana yang tertanam pada seluruh aset C p − d

dalam menghasilkan penjualan.

p Sumber: Sujarweni (2017)

3.7.3. Rasio Profitabilitas

Rasio Profitabilitas adalah kemampuan perusahaan untuk memperoleh keuntungan dari usahanya. Disini permasalahannya adalah keefektifan manajemen dalam menggunakan total aktiva maupun aktiva bersih. Keefektifan dinilai dengan mengaitkan laba bersih terhadap aktiva yang digunakan untuk menghasilkan laba.

1). Net Profit Margin (Margin Laba Bersih)

Merupakan rasio yang digunakan untuk mengukur laba bersih sesudah pajak lalu dibandingkan dengan volume penjualan.

p Sumber: Sujarweni (2017)

2).Pengembalian/Imbalan atas Investasi (Return On Investment – ROI) yaitu perbandingan antara laba dan biaya setelah bunga dan pajak (Laba Bersih/EAT) dengan total aktiva perusahaan. Return on investment yang baik adalah 100%.

Sumber: Sujarweni (2017)

3.7.4. Rasio Leverage

Menurut Sriyanto dkk (2011), Rasio Leverage digunakan untuk mengetahui kemampuan perusahaan dalam melunasi seluruh utang-utangnya atau

33

dengan kata lain rasio ini dapat pula digunakan untuk mengetahui bagaimana perusahaan dalam mendanai kegiatan usahanya apakah lebih baik menggunakan utang atau ekuitas.

1) Rasio Hutang (Debt Ratio)

Mengukur jumlah aset perusahaan yang dibiayai oleh utang atau modal yang berasal dari kreditur.

Sumber: Sujarweni (2017)

2) Rasio Hutang Terhadap Ekuitas ( Debt To Equity Ratio)

Perbandingan utang dan equitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya.

Sumber: Sujarweni (2017)

3.8 Penyajian Laporan Keuangan

Laporan keuangan disajikan dengan maksud untuk melihat kondisi keuangan pada setiap periode tertentu. Adapun kondisi kegiatan, perkembangan dan kemerosotan pada PT Sri Rejeki Isman,Tbk dilihat dari laporan keuangan selama tiga tahun berturut-turut yang meliputi Laporan Neraca, Laporan Penerimaan Dana dan Laporan Pengeluaran Dana 2016 hingga 2018.

Adapun Laporan Neraca, Laporan Penerimaan dan Laporan Pengeluaran Dana pada tahun 2016 hingga 2018 dilihat sebagai berikut:

Tabel 3.1

PT Sri Rejeki Isman Tbk Dan Entitas Anak Laporan Posisi Keuangan Konsolidasian

Per 31 Desember 2018,2017 dan 2016 (Disajikan Dalam Dolar Amerika Serikat)

2018 2017 2016

ASET Aset Lancar

Kas dan Setara Kas 128.073.266 127.232.030 60.487.294

Piutang Usaha

Pihak Ketiga 146.396.588 162.481.172 114.130.407

Pihak Berelasi 49.698.074 26.177.882 35.430.215

Persediaan 331.841.525 266.238.820 147.615.967

Uang Muka Pembelian

Persediaan 32.330.290 47.889.306 11.688.616

Uang muka penyertaan saham - 5.000.000 -

Pajak dibayar di muka 2.775.668 - 1.029.689

Aset lancer lainnya 15.137.134 10.031.530 7.643.010

Total Aset Lancar 706.252.545 645.050.740 378.025.198

Aset Tidak Lancar

Penyertaan saham 27.561 27.561 27.561

Uang muka jangka panjang Untuk Pembelian aset tetap

Pihak ketiga 633.558 1.114.808 23.131.558

Aset tetap 653.580.976 546.707.929 519.304.496

Aset pajak tangguhan 3.215.137 - -

Aset tidak lancer lainnya 562.214 - 26.680.897

Jumlah Aset Tidak Lancar 658.019.446 547.850.298 569.144.512 Total Aset 1.364.271.991 1.192.901.038 947.169.710 Sumber: Report Sritex http://www.idx.co.id (2019)

35

Tabel 3.2

PT Sri Rejeki Isman Tbk Dan Entitas Anak Laporan Posisi Keuangan Konsolidasian (Lanjutan)

Per 31 Desember 2018,2017 dan 2016 (Disajikan Dalam Dolar Amerika Serikat)

2018 2017 2016

LIABILITAS DAN EKUITAS LIABILITAS

Liabilitas Jangka Pendek

Utang bank jangka pendek 122.993.804 101.720.124 52.914.090 Utang usaha

Pihak ketiga 56.544.709 54.941.724 4.947.294

Pihak berelasi 2.325.096 - 576.381

Utang pajak 13.251.185 3.969.012 6.169.008

Beban akrual 11.255.439 8.101.973 6.365.833

Utang lancer lainnya 11.846.399 2.882.822 2.259.194

Liabilitas imbalan kerja

Jangka pendek 109.458 105.639 59.472

Liabilitas jangka panjang, jatuh tempo dalam stutahun

Utang bank jangka panjang 10.629.232 3.466.666 3.466.666

Utang sewa pembiayaan - - 14.406

Surat utang jangka menengah - - 30.000.000

Jumlah Liabilitas Jangka

Pendek 228.955.322 175.187.960 106.772.344

Liabilitas Jangka Panjang Liabilitas jangka panjang setelah dikurangi bagian jatuh tempo dalam satu tahun:

Utang bank jangka panjang 29.183.557 17.702.606 30.387.243

Utang sewa pembiayaan - -

Surat utang jangka menengah 65.000.000 40.000.000 -

Wesel bayar 493.098.425 491.273.002 434.729.957

Liabilitas imbalan kerja

Jangka panjang 21.838.046 17.561.192 12.864.368

Liabilitas pajak tangguhan 9.949.110 9.017.449 14.550.734 Jumlah Liabilitas Jangka

Panjang 619.069.138 575.554.249 492.532.302

Sumber: Report Sritex http://www.idx.co.id (2019)

Tabel 3.3

PT Sri Rejeki Isman Tbk Dan Entitas Anak Laporan Posisi Keuangan Konsolidasian (Lanjutan)

Per 31 Desember 2018,2017 dan 2016 (Disajikan Dalam Dolar Amerika Serikat)

Jumlah Liabilitas 848.024.460 750.742.209 616.060.202 EKUITAS

Ekuitas yang dapat

diatribusikan kepada pemilik entitas induk

Modal saham

Modal dasar -50.000.000.000 saham dengan nilai nominal Rp 100

per saham Modal ditempatkan dan

disetor penuh – 18.592.888.040 saham pada

tanggal 31 desember 2016 dan 20.452.176.844 saham pada tanggal 31 desember

2017 167.476.063 167.476.063 152.250.966

Tambahan modal disetor 44.669.942 44.669.942 10.477.799 Akumulasi rugi actuarial

Atas imbalan kerja ( 2.376.580) ( 3.986.118) ( 1.710.500) Saldo laba 314.026.759 241.547.595 177.639.896 Selisih penjabaran mata uang

pelaporan

( 7.548.653) ( 7.548.653) ( 7.548.653) Jumlah ekuitas yang dapat

diatribusikan kepada pemilik

entitas induk 516.247.531

442.158.829 331.109.508

Kepentingan non-pengendali - - -

Jumlah ekuitas 516.247.531 442.158.829 331.109.508 Jumlah Liabilitas dan

Ekuitas 1.364.271.991 1.192.901.038 947.169.710

Sumber: Report Sritex http://www.idx.co.id (2019)

37

Tabel 3.4

PT Sri Rejeki Isman Tbk Dan Entitas Anak

Laporan Laba Rugi Dan Penghasilan Komperhensif Lain Konsolidasian Per 31 Desember 2018,2017 dan 2016

(Disajikan Dalam Dolar Amerika Serikat)

2018 2017 2016

Penjualan 1.033.945.566 759.349.865 679.939.490 Beban pokok penjualan 850.167.512 588.079.100 534.588.503 Laba Bruto 183.778.054 171.270.765 145.350.987 Beban penjualan ( 15.644.415) ( 12.536.689) ( 13.021.633) Beban umum dan

adminisrasi ( 31.978.840) ( 24.545.553) ( 22.234.341) Keuntungan (kerugian)

Selisih kurs 28.400 ( 576.279) ( 929.728)

Goodwill negative 24.919.783 - -

Pendapatan operasi lainnya

811.754

1.104.493

6.287.205

Beban operasi lainnya - ( 34.832) -

Laba Dari Operasi 161.914.736 134.681.905 115.452.490 Pendapatan keuangan 933.116 408.886 1.105.080 Beban keuangan ( 63.434.510) ( 62.949.649) ( 50.529.779) Laba Sebelum Pajak

Penghasilan

99.413.342

72.141.142

66.027.791 Beban Pajak Penghasilan ( 14.857.309) ( 4.105.822) ( 6.662.101) Laba Tahun Berjalan 84.556.033 68.035.320 59.365.690 Penghasilan Komprehensif

Lain

Item yang tidak akan direklasifikasi ke laba rugi tahun berikutnya:

Kerugian (keuntungan) aktuarial dari program

imbalan pasti 2.146.050 ( 2.874.776) ( 1.304.094) Manfaat pajak penghasilan

terkait ( 536.512) 599.158

326.024 Jumlah penghasilan (rugi)

komprehensif lain

1.609.538 ( 2.275.618) ( 978.070) Jumlah Penghasilan

Komprehensif Tahun

Berjalan 86.165.571 65.759.702

58.387.620 Sumber: Report Sritex http://www.idx.co.id (2019)

Tabel 3.5

PT Sri Rejeki Isman Tbk Dan Entitas Anak

Laporan Laba Rugi Dan Penghasilan Komperhensif Lain Konsolidasian (lanjutan) Per 31 Desember 2018,2017 dan 2016

(Disajikan Dalam Dolar Amerika Serikat)

2018 2017 2016

Laba tahun berjalan yang dapat

diatribusikan kepada:

Pemilik entitas induk 84.556.033 68.035.320 59.365.690 Kepentingan non-

pengendali

- - -

Jumlah 84.556.033 68.035.320 59.365.690

Jumlah penghasilan komprehensif tahun berjalan yang dapat diatribusikan kepada:

Pemilik entitas induk 86.165.571 65.759.702 58.387.620 Kepentingan non-

pengendali

- - -

Jumlah 86.165.571 65.759.702 58.387.620

Laba per saham dasar 0,0041 0,0036 0,0032

Sumber: Report Sritex http://www.idx.co.id (2019)

39

3.9 Analisis Rasio Keuangan Perusahaan

Berdasarkan pengertian dan penggolongan rasio keuangan, dapat dianalisis beberapa rasio keuangan untuk melihat tingkat perkembangan seluruh aktivitas perusahaan

1. Rasio Likuiditas

Rasio ini dianalisis untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu.

a. Rasio Lancar (Current Ratio)

= 3,5404 = 354,04%

= 3,6820 = 368,20%

= 3,0846

= 308,46%

Berdasarkan perhitungan rasio lancer pada tahun 2016, perusahaan mampu menjamin setiap hutang lancer dengan 354,04% aktiva lancar, artinya perusahaan mampu membayar setiap $1 hutang lancar dengan $354,04 aktiva lancar. Pada tahun 2017, perusahaan mampu menjamin setiap hutang lancar dengan 368,20%

aktiva lancar, artinya perusahaan mampu membayar setiap $1 hutang lancar dengan $368,20 aktiva lancar. Dan pada tahun 2018, perusahaan mampu menjamin setiap hutang lancar dengan 308,46% aktiva lancar, artinya perusahaan mampu membayar setiap $1 hutang lancar dengan $308,46 aktiva lancar. Dari tahun 2016 sampai 2017 rasio perusahaan mengalami kenaikan sebesar 14,16%.

Sedangkan pada tahun 2017 sampai 2018 rasio perusahaan mengalami penurunan sebesar 59,74%. Hal ini berarti, kemampuan perusahaan dalam membayar hutang lancarnya dengan jaminan aktiva lancar meningkat pada tahun 2016 sampai 2017 dan menurun pada tahun 2018.

b. Rasio Cepat (Quick Ratio)

C p − d

−

= 2,1579 = 215,79%

−

= 2,1623 = 216,23%

41

−

= 1,6353 = 163,53%

Berdasarkan perhitungan rasio cepat pada tahun 2016, peerusahaan mampu menjamin setiap hutang lancar dengan 215,79% aktiva lancar, artinya perusahaan dapat membayar $1 hutang lancar dengan $215,79 aktiva lancar. Pada tahun 2017, perusahaan juga mampu menjamin setiap hutang lancar dengan 216,23% aktiva lancar, artinya perusahaan dapat membayar $1 hutang lancar dengan $216,23 aktiva lancar. Dan pada tahun 2018, perusahaan juga mampu menjamin setiap hutang lancar dengan 163,53% aktiva lancar, artinya perusahaan dapat membayar $1 hutang lancar dengan $163,53 aktiva lancar. Dari tahun 2016 sampai 2017 rasio perusahaan mengalami kenaikan yang tidak terlalu signifikan sebesar 0,44%. Sedangkan pada tahun 2017 sampai 2018 rasio perusahaan mengalami penurunan sebesar 52,7%. Hal ini berarti, kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan memakai aktiva lancar tanpa persediaan meningkat yang tidak terlalu signifikan pada tahun 2016 sampai 2017 dan mengalami penuruan pada tahun 2018.

c. Rasio Kas (Cash Ratio)

= 0,5665

= 56,65%

= 0,7262 = 72,62%

= 0,5593

= 55,93%

Berdasarkan rasio kas, pada tahun 2016 perusahaan mampu menjamin setiap hutang lancar sebesar 56,65%, artinya perusahaan dapat membayar $1 hutang lancar dengan $56,65 kas. Pada tahun 2017 kemampuan perusahaan menjamin setiap hutang lancar meningkat menjadi 72,62%, artinya perusahaan dapat membayar $1 hutang lancar dengan $72,62 kas. Dan pada tahun 2018 kemampuan perusahaan dalam menjamin setiap hutang lancar turun menjadi 55,93%, artinya perusahaan dapat membayar $1 hutang lancar dengan $55,93 kas.

Dari tahun 2016 sampai 2017 rasio perusahaan mengalami kenaikan sebesar 15,97%. Sedangkan pada tahun 2017 sampai 2018 rasio perusahaan mengalami penurunan sebesar -16,69%. Tidak terdapat standar khusus pada rasio kas sehingga penilaiannya tergantung kebijakan perusahaan.

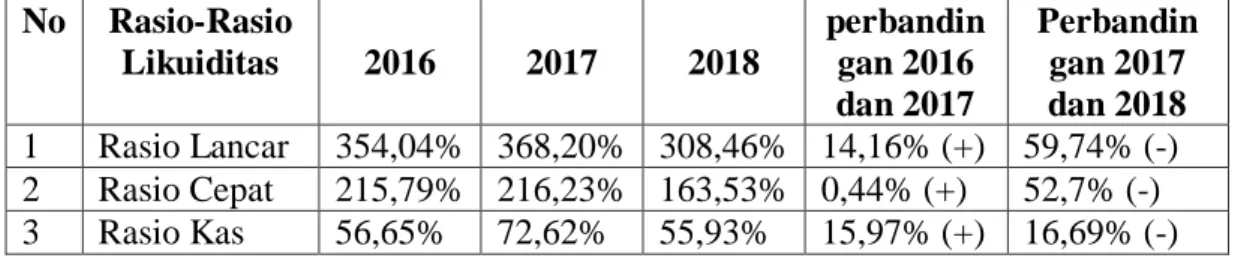

Tabel 3.6 Rasio Likuiditas

Akhir tahun 2016 hingga 2018 No Rasio-Rasio

Likuiditas 2016 2017 2018

perbandin gan 2016 dan 2017

Perbandin gan 2017 dan 2018 1 Rasio Lancar 354,04% 368,20% 308,46% 14,16% (+) 59,74% (-) 2 Rasio Cepat 215,79% 216,23% 163,53% 0,44% (+) 52,7% (-) 3 Rasio Kas 56,65% 72,62% 55,93% 15,97% (+) 16,69% (-) Sumber: Hasil Penelitian (Data diolah : 2019)

43

Dari Tabel 3.6 rasio likuiditas tersebut, maka secara umum dapat dikatakan bahwa kondisi perusahaan tersebut dalam keadaan likuid atau baik, hanya saja pada tahun 2018 mengalami penurunan rasio-rasio likuiditas, hal ini ditunjukkan dengan hasil rasio yang sesuai dengan standar khusus yang ditetapkan dalam rasio-rasio likuiditas.

2 Rasio Profitabilitas

Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen.

a. Net Profit Margin

p

= 0,0858 = 8,58%

= 0,0866 = 8,66%

= 0,0833

= 8,33%

Berdasarkan perhitungan Net Profit Margin diatas pada tahun 2016 sebesar 8,58%, artinya setiap $100 penjualan akan menghasilkan laba