8 2.1. Landasan Teori

2.1.1 Definisi Pajak

Menurut Undang-Undang No. 28 Tahun 2007 pasal 1 ayat 1 pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan di gunakan untuk keperluan negara bagi sebesar- besarnya kemakmuran rakyat.

Salah satu sumber penerimaan negara yang paling potensial untuk membiayai pembangunan adalah penerimaan yang berasal dari dalam negeri yaitu dari sektor pajak. Sehingga sangat diperlukan adanya pemahaman akan pengertian pajak oleh masyarakat untuk melaksanakan kewajiban perpajakannya dengan taat dan patuh. Banyak ahli dalam bidang perpajakan yang mengemukakan pengertian atau definisi yang berbeda-beda mengenai pajak, namun pada dasarnya berbagai definisi tersebut mempunyai inti dan tujuan yang sama. Definisi pajak tersebut antara lain adalah sebagai berikut :

Menurut Adriani dalam buku perpajakan Waluyo (2009), “Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib

membayarkannya menurut peraturan-peraturan, dengan tidak mendapat prestasi- kembali. Yang langsung dapat ditunjuk, dan yang digunakan untuk

membiayai pengeluaran - pengeluaran umum berhubung dengan tugas negara untuk menyelengarakan pemerintahan” .

Menurut Soemitro dalam buku Waluyo (2009), “Pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Dari pengertian-pengertian tersebut dapat disimpulkan bahwa ciri-ciri yang melekat pada pengertian pajak, adalah sebagai berikut:

1. Pajak dipungut berdasarkan undang – undang serta aturan pelaksanaannya yang sifatnya dapat dipaksa.

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individu oleh pemerintah.

3. Pajak diperuntukan bagi pengeluaran – pengeluaran pemerintah, yaitu bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public investment.

4. Pajak dapat pula mempunyai tujuan selain budgeter, yaitu mengatur.

Menurut Prof. Dr. Rochmat soemitro,SH, yang dikutip oleh Mardiasmo(2011) pengertian pajak sebagai berikut :

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapatkan timbal balik (kontrapretasi) yang langsung dapat di tunjukkan dan digunakan untuk membayar pengeluaran umum. Yang di maksud dengan kata “dapat dipaksakan” adalah bila utang pajak tidak dibayar, maka utang tersebut dapat ditagih dengan menggunakan kekuatan seperti surat paksa dan sita serta adanya penyanderaan.

Dari definisi tersebut, dapat disumpulkan bahwa pajak memiliki unsur-unsur yang melekat pada pemgertian pajak menurut Prof. Dr. Rochmat soemitro,SH, yang dikutip oleh Mardiasmo(2011) yaitu:

1. Iuran dari rakyat kepada negara yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang).

2. Berdasarkan undang-undang pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

3. Tanpa jasa timbal balik atau kontraprestasi dari negara yang secara langsung dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran- pengeluaran yang bermanfaat bagi masyarakat luas.

2.1.1.1. Fungsi pajak dan Jenis Pajak

Sebagaimana telah diketahui ciri-ciri yang melekat pada pengertian pajak, Waluyo (2009) menjelaskan “terdapat adanya dua fungsi pajak yaitu sebagai berikut :

1. Fungsi Budgeter (Sumber Keuangan Negara /Fungsi Penerimaan Negara)

Pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan. Sebagai sumber keuangan negara, pemerintah berupaya memasukkan uang sebanyak-banyaknya untuk kas negara. Upaya tersebut ditempuh dengan cara ekstensifikasi maupun intensifikasi pemungutan pajak

melalui penyempurnaan peraturan berbagai jenis pajak seperti Pajak Penghasilan, Pajak Pertambahan Nilai, dan Pajak Pertambahan Nilai atas Barang Mewah, Pajak Bumi dan Bangunan, dan lain-lain.

2. Fungsi Reguler (Fungsi Mengatur)

Pajak selain berfungsi sebagai alat untuk mengumpulkan dana dari masyarakat, juga berfungsi untuk mengatur. Dalam hal ini, pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan dibidang sosial dan ekonomi dan mencapai

tujuan-tujuan tertentu di luar bidang keuangan. Contoh : dikenakannya pajak yang lebih tinggi terhadap minuman keras.

Terdapat berbagai jenis pajak, yang dapat dikelompokkan menjadi tiga, yaitu pengelompokkan menurut golongannya, menurut sifatnya, dan menurut lembaga pemungutnya.

1. Menurut Golongannya

Menurut golongannya, pajak dikelompokkan menjadi dua, yaitu Pajak Langsung dan Pajak Tidak Langsung.

a. Pajak Langsung

Adalah pajak yang harus dipikul atau ditanggung sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain atau pihak lain. Contoh: Pajak Penghasilan.

b. Pajak Tidak Langsung

Adalah pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak

langsung terjadi jika terdapat suatu kegiatan, peristiwa, perbuatan yang menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang atau jasa. Contoh: Pajak Pertambahan Nilai.

2. Menurut Sifatnya

Menurut sifatnya, pajak dapat dikelompokkan menjadi dua yaitu Pajak Subjektif dan Pajak Objektif.

a. Pajak Subjektif

Adalah pajak yang pengenaannya memperhatikan pada keadaan pribadi wajib pajak atau pengenaan pajak yang memperhatikan keadaan subjeknya. Contoh: Pajak Penghasilan.

b. Pajak Objektif

Adalah pajak yang pengenaannya memperhatikan pada objeknya baik berupa benda, keadaan, perbuatan atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi subjek pajak (wajib pajak ) maupun tempat tinggal. Contoh : pajak pertambahan nilai dan pajak penjualan atas barang mewah, pajak bumi dan bangunan.

3. Menurut lembaga pemungutnya

Menurut lembaga pemungutnya, pajak dikelompokkan menjadi dua yaitu Pajak Negara (Pajak Pusat) dan Pajak Daerah.

a. Pajak negara (Pajak pusat)

Adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya. Contoh :

Pajak penghasilan, pajak pertambahan nilai, dan pajak penjualan atas barang mewah, pajak bumi dan bangunan.

b. Pajak daerah

Adalah pajak yang dipungkut oleh pemerintah daerah baik daerah tingkat I maupun daerah tingkat II dan digunakan untuk membiayai rumah tangga daerah masing – masing.

2.1.1.2. Syarat Pemungutan pajak

Seperti yang dikutip dalam buku Mardiasmo (2011), agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut:

1. Pemungutan pajak harus adil (syarat keadilan) sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan pelaksanaan pemungutan harus adil. Adil dalam perundang- undangan diantaranya mengenakan pajak secara umum dan merata, serta di sesuaikan dengan kemampuan masing-masing. Sedangkan adil dalam pelaksanaannya yakni dengan memberikan hak bagi wajib pajak untuk mengajukan banding kepada majelis pertimbangan pajak.

2. Pemungutan pajak harus berdasarkan undang-undang (syarat yuridis) Di indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik dari negara maupun warganya.

3. Tidak mengganggu perekonomian (syarat ekonomis). Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

4. Pemungutan pajak harus efisien (syarat finansii). Sesuai fungsi budgetair,biaya pemungutan pajak harus dapat ditekan sehingga

lebih rendah dari hasil pemungutannya.

5. Sistem pemungutan pajak harus sederhana, sistem pemungutan yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya. Syarat ini telah dipenuhi oleh undang-undang perpajakan yang baru.

2.1.1.3. Teori Pemungutan Pajak

Terdapat beberapa teori menurut Mardiasmo(2011) yang menjelaskan atau memberikan justifikasi pemberian hak kepada negara untuk memungut pajak yaitu:

1. Teori Asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya. Oleh karena itu rakyat harus membayar pajak yang diberatkan sebagai suatu premi asuransi karena memperoleh jaminan perlindungan tersebut.

2. Teori Kepentingan

Pembagian beban pajak kepada rakyat didasarkan pada kepentingan masing-masing orang. Semakin besar kepentingan seseorang terhadap negara, makin tinggi pajak yang harus dibayar

3. Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak harus dibayar sesuai dengan daya pikul masing-masing orang. Untuk mengukur daya pikul dapat digunakan dua pendekatan yaitu:

a. Unsur objektif, dengan melihat besarnya penghasilan atau kekayaan yang dimiliki oleh seseorang.

b. Unsur subjektif, dengan memperhatikan besarnya kebutuhan materiil yang harus dipenuhi.

4. Teori Bakti

Sebagai warga negara yang berbakti, rakyat harus selalu menyadari bahwa pembayarab pajak adalah suatu kewajiban.

5. Teori Asas Daya Beli

Memungut pajak berarti menarik daya beli dari rumah tangga masyarakat untuk rumah tangga negara. Selanjutnya negara akan menyalurkannya kembali ke masyarakat dalam bentuk pemeliharaan kesejahteraan masyarakat.

2.1.1.4. Asas – Asas Pemungutan Pajak

Menurut Waluyo (2009) untuk mencapai tujuan pemungutan pajak perlu memegang teguh asas-asas pemungutan dalam memilih alternatif pemungutannya,

sehingga terdapat keserasian pemungutan pajak dengan tujuan dan asas yang masih diperlukan lagi yaitu pemahaman atas perlakuan pajak tertentu.

Menurut Adam Smith dalam buku An Inquiri into the Nature and Cause of the Wealth of Nations menyatakan bahwa pemungutan pajak hendaknya didasarkan

pada asas-asas berikut:

1. Equality adalah pemungutan pajak harus bersifat adil dan merata, yaitu pajak dikenakan kepada orang pribadi yang harus sebanding dengan kemampuan membayar pajak (ability to pay) dan sesuai dengan manfaat yang diterima

2. Certainty adalah penetapan pajak itu tidak ditentukan sewenang- wenang. Oleh karena itu wajib pajak harus mengetahui secara jelas dan pasti besarnya pajak yang terutang, kapan harus dibayar, serta batas waktu pembayaran.

3. Convenience adalah kapan wajib pajak itu harus membayar pajak sebaliknya sesuai dengan saat yang tidak menyulitkan wajib pajak.

4. Economy adalah secara ekonomi bahwa biaya pemungutan dan biaya kewajiban pajak bagi wajib pajak diharapkan seminmum mungkin, demikian pula beban yang ditanggung wajib pajak.

2.1.1.5. Sistem Pemungutan Pajak

Menurut Waluyo (2009), “dalam memungut pajak dikenal beberapa sistem pemungutan, yaitu:

official assessment system, self assessment system, dan withholding system.

1. Official Assessment System

Adalah Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang.

Ciri-ciri Official Assessment System adalah sebagai berikut :

a. Wewenang untuk menentukan besarnya pajak terutang berada pada fiskus

b. Wajib Pajak bersifat pasif.

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2. Self Assessment System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar

3. Withholding System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh wajib pajak.

2.1.1.6. Pajak Penghasilan

Sejak tahun 1984 pajak penghasilan dipungut berdsarkan undang – undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (PPh). Dalam sejarah

perkembangannya, Undang-undang Pajak Penghasilan ini dilakukan perubahan pada tahun 1990 (Undang-undang No. 7 Tahun 1991), tahun 1994 (Undang- undang No. 10 Tahun 1994), tahun 2000 (Undang-undang No. 17 Tahun 2000) dan yang terakhir dilakukan perubahan pada tahun 2008 (Undang-undang No. 36 Tahun 2008) yang digunakan sebagai Dasar Hukum Pemungutan Pajak Penghasilan. Pajak Penghasilan dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak (akuntansi pajak, Gunadi 2011)

2.1.1.7. Perhitungan Pajak Penghasilan Tangguhan (PSAK 46)

Pajak penghasilan tangguhan dapat dihitung dengan cara mengalihkan beda waktu yang terjadi dengan tarif pajak yang berlaku pada saat aktiva dipulihkan atau kewajiban dilunasi. Aset pajak tangguhan terjadi apabilan perbedaan waktu menyebabkan koreksi positif, maka berakibat pada beban pajak menurut akuntansi komersial lebih kecil dibanding beban pajak menurut undang-undang.

Biasa tarif pajak yang digunakan adalah tarif tunggal yaitu 25% , walaupun tarif sebenarnya dilihat dari jenis badan hukum dan omsetnya pada saat pelaksanaannya tarif rata-rata pajak penghasilan sesuai pasal 17 UU pajak penghasilan tahun 2009 sebesar 28%. Apabila pada tahun yang bersangkutan terjadi rugi fiskal, maka pajak penghasilan tangguhan dapat dihitung dengan cara yanag sama, yaitu tarif efektif rata-rata, jika untuk tahun 2010 wajib pajak badan diasumsikan sebesar 25% , maka 25% dikalikan dengan saldo rugi yang terjadi (akuntansi pajak, Gunadi 2011) .

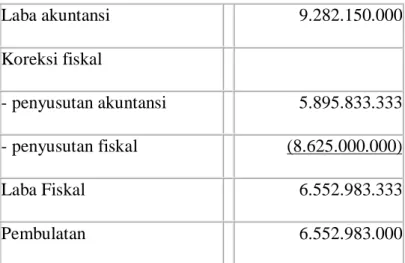

Ilustrasi Perhitungan koreksi negatif yang dapat memperkecil laba fiskal tersebut adalah sebagai berikut :

Laba akuntansi 9.282.150.000

Koreksi fiskal

- penyusutan akuntansi 5.895.833.333 - penyusutan fiskal (8.625.000.000)

Laba Fiskal 6.552.983.333

Pembulatan 6.552.983.000

Perhitungan Pajak Penghasilan

Keterangan Akuntansi Fiskal

Laba 9.282.150.000 6.552.983.333

PPh Terutang

10 % x 50.000.000 5.000.000 5.000.000

15 % x 50.000.000 7.500.000 7.500.000

30 % x 9.182.150.000 2.754.645.000

30 % x 6.452.983.000 1.935.894.900

Jumlah PPh 2.767.145.000 1.948.394.900

Taksiran Pajak Penghasilan

Beban Pajak Kini 1.948.394.900

Beban Pajak Tangguhan 818.750.100

Jumlah Beban Pajak 2.767.145.000

Jurnal akuntansinya sebagai berikut :

Beban Pajak Kini 1.948.394.900 Beban Pajak Tangguhan 818.750.100

Hutang PPh 25/29 1.948.394.900

Kewajiban Pajak Tangguhan 818.750.100

2.1.1.8. Beda Waktu / Sementara

Beda waktu / sementara adalah perbedaan yang mengakibatkan karena bedanya saat pengakuan (waktu pengakuan) baik itu terhadap pendapat maupun beban (pendapatan/beban tangguhan), juga akibat perbedaan beban penyusutan dimana pihak Ditjend pajak menggunakan metode garis lurus (Straight line method) sementara perusahaan mungkin menggukan metode penyusutan lainnya,

yang oleh karenannya mengakibatkan adanya perbedaan alokasi beban penyusutan. Perkiraan umur ekonomis atas aktiva tetap juga turut memberikan kontribusi atas perbedaan tersebut. Dengan kata lain perbedaan metode yang digunakan antara akuntansi komersial dengan ketentuan fiskal. Dalam akuntansi

perpajakkan ini disebut dengan beda waktu (Time Difference) (akuntansi pajak, Gunadi 2011).

2.1.1.9. Beda Tetap

Beda tetap tetap dapat dilihat dari berbagai sudut pandang seperti:

1. bagi perusahaan : semua pemasukan adalah pendapatn yang akan menambah laba kena pajak, dan semua pengeluaran adalah beban yang akan mengurangi laba kena pajak.

2. Bagi derektorat jendral pajak : tidak semua pemasukan adalah faktor

penambahan laba kena pajak, ada beberapa jenis pendapatan yang bukan merupakan faktor penambahan laba kena pajak karena pendapatan tersebut sudah dikenakan pajak yang bersifat final, dan tidak semua pengeluaran adalah faktor pengurang laba kena pajak karena ada beberapa jenis pengeluaran yang sesungguhnya bukan merupakan bagian dari kegiatan perusahaan (sumbangan, entertain tanpa daftar normatif). Didalam akuntansi perpajakan perbedaan ini disebut dengan beda tetap (Permanent Difference) (akuntansi pajak, Gunadi 2011).

2.1.2. Pajak Tangguhan

2.1.2.1. Definisi Pajak Tangguhan

Pajak tangguhan adalah pajak yang di tangguhkan alias ditunda, sebagai antisipasi terhadap konsekwensi utang pajak penghasilan, baik yang timbul dimasa kini maupun dimasa depan. Didalam definisi pajak tangguhan juga

akan dijelaskan beberapa hal yang berhubungan dengan adanya pajak tangguhan meliputi :

1. Adanya beban pajak tangguhan dan pendapat pajak tangguhan yaitu beban PPh terdiri atas beban pajak terkini (current tax) merupakan jumlah PPh terutang atas penghasilan kena pajak pada suatu periode. Pajak penghasilan diperlakukan sebagai biaya bagi perusahaan. Oleh karena itu, pajak penghasilah harus dia asosiasikan dengan laba dimana pajak penghasilan tersebut dikenakan atau diperhitungkan. Proses untuk mengasosiasikan pajak penghasilan dengan laba dimana pajak itu dikenakan yang disebut dengan alokasi pajak. Beban pajak tangguhan akan menimbulkan kewajiban pajak tangguhan sedangkan pendapat pajak tangguhan dapat mengakibatkan aset pajak tangguhan.

2. Adanya aset pajak tangguhan yaitu aset pajak tangguhan akan timbul adanya beda waktu yang menyebabkan terjadinya koreksi positif sehingga beban pajak menurut akuntansi lebih kecil dari pada beban pajak menurut peraturan perpajakan. Aset pajak tangguhan itu sendiri adalah jumlah PPh akan terpulihkan pada periode yang akan datang sebagai akibat adanya perbedaan temporer yang boleh dikurangkan dan sisa kopensasi kerugian.

3. Adanya kewajiban pajak tanguhan yaitu kewajiban pajak tangguhan yang timbul adanya perbedaan waktu yang menyebabkan terjadinya koreksi negative, sehingga beban pajak menurut akuntansi lebih besar dari pada beban pajak menurut peraturan perpajakan. Kewajiban pajak tangguhan itu

sendiri adalah jumlah PPh yang terutang untuk periode mendatang sebagai akibat adanya perbedaan temporer kena pajak.

2.1.2.2. Pengakuhan Pajak Tangguhan

Pengakuhan pajak tangguhan adalah pajak yang ditangguhkan hanya pajak penghasilan (PPh), baik penghasilan atas operasional didalam maupun diluar negeri. Ada 2 faktor penyebab yang mengakibatkan timbulnya pengakuhan pajak tangguhan, yaitu :

1. Karena adanya pengakuhan “laba kena pajak “ (laba fiskal) yang untuk sementara lebih kecil dibandingkan “laba sebelum pajak”(laba komersial) di masa kini sudah pasti akan mengakibatkan timbulnya “utang pajak penghasilan” dimasa depan. Selisih inilah yang diakui sebagai “kewajiban pajak tangguhan” (Deferred Tax Liability).

2. Karena adanya pengakuhan laba fiskal yang untuk sementara lebih besar dibandingkan laba komersial dimasa kini yang nantinya bisa menjadi faktor pengurang “utang pajak” dimasa depan. Selisih inilah yang diakui sebagai “ aset pajak tangguhan”(Deferred Tax Asset).

2.1.2.3. Pencatatan Pajak Tangguhan

Pengakuhan aset dan kewajiban dilakukan terhadap rugi fiscal yang masih dapat dikompensasikan dan beda waktu antara laporang keuangan komersial dengan laporan keuangan fiscal yang dikenakan pajak, dikalikan dengan tarif pajak yang berlaku. Karena tarif pajak penghasilan berubah-ubah dari waktu ke waktu, maka diperlukan suatu metode alokasi agar di peroleh kepastian dan

perlakuan yang konsisten terhadap pajak penghasilan tersebut beserta penyajian dalam laporan keuangan. Dalam aplikasinya tarif pajak maksimum PPh 30% digunakan karena alasan kepraktisan. Dalam pencatatannya adalah sebagai berikut :

1. Jurnal untuk mencatat timbulnya aset pajak tangguhan adalah

Keterangan Debit Kredit

Aset pajak tangguhan

Pendapatan pajak tangguhan

XXXX

XXXX

2. Jurnal untuk mencatat timbulnya kewajiban pajak tangguhan adalah

Keterangan Debit Kredit

Beban pajak tangguhan

Kewajiban pajak tangguhan

XXXX

XXXX

2.1.2.4. Penyajian Pajak Tangguhan

1. Aset pajak dan kewajiban pajak harus disajikan terpisah dari aset dan kewajiban lainnya di dalam neraca.

2. Aset dan kewajiban pajak tangguhan harus dibedakan dari aset pajak kini dan kewajiban pajak kini.

3. Aset dan kewajiban pajak tanguhan tidak boleh disajikan sebagai aset atau kewajiban lancar.

4. Aset pajak kini harus dikompensasikan dengan kewajiban pajak kini dan jumlah netonya di sajikan didalam neraca.

5. Beban (penghasilan) pajak yang berhubungan dengan laba atau rugi dari aktivitas normal harus di sajikan tersendiri didalam laporan laba rugi.

6. Aset pajak tangguhan disajikan terpisah dengan akun tagihan restitusi PPh dan kewajiban tangguhan juga disajikan terpisah dengan utang PPh 29

7. PPh final meliputi :

a. Apabila nilai tercatat aset atau kewajiban yang berhubungan dengan PPh final berbeda dari dasar penggenaan pajaknya, maka perbedaan tersebut tidak boleh diakui sebagai aset atau kewajiban pajak tangguhan.

b. Atas penghasilan yang telah dikenakan PPh final beban pajak diakui proporsional dengan jumlah pendapatan menurut akuntansi yang diakui pada periode berjalan.

c. Selisih antara jumlah PPh final yang terutang dengan jumlah yang dibebankan sebagai pajak kini pada perhitungan laba rugi diakui sebagai pajak dibayar dimuka dan utang pajak.

d. Akun PPh final di bayar di muka harus disajikan terpisah dari PPh final yang masih harus dibayar.

8. Perlakuan akuntansi untuk hal khusus meliputi :

a. Jumlah tambahan pokok dan denda pajak yang ditetapkan dalam surat ketetapan pajak harus di bebankan terhadap pendapatan atau beban lain-lain pada laporan laba rugi periode berjalan.

b. Apabila diajukan keberatan atau banding pembebannya ditangguhkan.

c. Apabila terdapat kesalahan mendasar, perlakuan akuntansinya mengacu pada PSAK 25 tentang laba atau rugi bersih untuk periode berjalan, kesalahan mendasar, dan perubahan kebijakan akuntansi.

Ilustrasi penyajian pajak tangguhan dalam laporan keuangan

Laba sebelum PPh XXXX

PPh :

Pajak kini XXXX Pajak tangguhan XXXX +

Total (XXXX) -

Laba setelah PPh XXXX

2.1.3. Laba

2.1.3.1. Definisi Laba

Munawir (2010) Salah satu sasaran penting bagi organisasi yang berorientasi pada profit (keuntungan) akan menghasilkan laba. Oleh karena itu jumlah laba yang dihasilkan dapat dipakai sebagai salah satu alat ukur efektivitas perusahaan karena laba merupakan keuntungan yang diterima oleh perusahaan, karena perusahaan telah melakukan mengorbanan untuk kepentingan pihak lain.

Pengertian laba menurut Kasmir (2010) adalah laba sebagai suatu nilai prestasi seluruh karyawan dalam suatu perusahaan yang dinyatakan dalam bentuk angka keuangan yaitu selisih positif antara pendapatan dikurangi beban.

Dari pengertian diatas, maka dapat diambil suatu kesimpulan bahwa laba merupakan suatu kelebihan pendapat atau keuntungan yang layak diterima oleh perusahaan yang bersangkutan setelang melakukan pengorbanan untuk pihak lain.

2.1.3.2. Jenis – Jenis Laba

Menurut Kasmir (2010) mengemukakan bahwa jenis – jenis laba dalam hubungannya dengan perhitungan laba yaitu,

1. Laba kotor

Adalah perbedaan antara pendatan bersih dan penjualan dengan harga pokok penjualan.

2. Laba dari operasi

Adalah selisih antara laba kotor dengan total beban bersih.

3. Laba bersih

Adalah angka terakhir dalam perhitungan laba / rugi dimana untuk mencarinya laba operasi ditambah pendapatan lain – lain dikurangi dengan beban lain – lain.

2.1.3.3. Pengklasifikasi Laba

Laba yang didapat olrh perusahaan berbeda – beda sesuai dengan urutan dan jenisnya. Untuk memudahkan perusahaan dalam menentukan laba apakah

yang dihasilkan oleh perusahaannya. Laba yang akan dicapai oleh perusahaannya tersebut akan digolongkan terlebih dahulu, dikaitkan dengan penetapan pengukuran laba menurut Munawir (2010) adalah sebagai berikut :

1. Laba kotor atas penjualan

Merupakan selisih dari penjualan bersih dan harga pokok penjualan. Laba ini dinamakan laba kotor dari hasil penjualan bersih belum dikurangi dengan beban operasi lainnya untuk periode tertentu.

2. Laba bersih operasi perusahaan.

Yaitu laba kotor dikurangi dengan sejumlah biaya penjualan, dan biaya administrasi dan umum.

3. Laba bersih sebelum potongan pajak

Merupakan pendapatan perusahaan secara keseluruhan sebelum potongan pajak perseroan, yaitu perolehan apabila laba operasi dikurangi atau ditambah dengan selisih pendapatan dan biaya lain – lainnya.

4. Laba kotor setelah dikurangi potongan pajak.

Yaitu laba bersih setelah ditambah pendatanan dan dikurangi pajak perseroan.

2.1.3.4. Laba Sebagai Ukuran Efisiensi

Laba sebagai ukuran efisiensi sering sekali digunakan para investor untuk membentuk kembali atas investasi. Laba dapat mempresentasi kinerja efisiensi

karena laba akan membentuk ROI, ROA dan ROL sebagai pengukur efisiensi.

Sebagai konfirmasi harapan investor. Perekayasaan pelaporan juga berusaha menyediakan informasi untuk meyakinkan bahwa harapan – harapan investor atau pemakai lainnya dimasa lalu tentang kinerja perusahaan memang terrealisasi, sehingga laba dapat diinterprestasi sebagai sarana untuk mengkonfirmasi harapan – harapan tersebut. Sebagai pengukur kinerja, laba dapat diinterprestasi sebagai pengukur keefisienan (efisiensi) bila dihubungkan dengan tingkat investasi karena efisiensi secara konseptual merupakan suatu hubungan atau indeks.

2.1.3.5. Laba Sebagai Alat Prediksi

Didalam konsep laba akan dijelaskan tentang laba sebagai alat prediksi yaitu angka laba yang dapat memberikan informasi sebagai alat untuk menaksir dan menduga aliran kas untuk pembagian deviden, dan sebagai alat untuk menaksir kemampuan perusahaan dalam menaksir earning power dan nilai perusahan dimsa yang akan datang.

2.1.3.6. Pengukuran dan Pengakuan Laba

Pengukuran terhadap laba merupakan penentuan jumlah rupiah laba yang dicatat dan disajikan dalam laporan keuangan. Dalam konsep dasar penyusunan dan penyajian laporan keuangan, IAI (1994) menyebutkan bahwa, laba (income) akan diakui apabila kenaikan manfaat ekonomi dimasa mendatang yang berkaitan dengan peningkatan aktiva atau penurunan kewajiban telah terjadi dan jumlahnya dapat diukur dengan andal.

Secara konseptual ada tiga pendekatan yang dapat digunakan untuk mengukur laba. Pengukuran tersebut adalah pendekatan transaksi, pendekatan kegiatan, dan pendekatan mempertahankan capital / kemakmuran.

1. Pendekatan Transaksi

Pendekatan transaksi menganggap bahwa perubahan aktiva / hutang (laba) terjadi hanya karena adanya transaksi baik internal maupun eksternal.

Transaksi eksternal timbul karena adanya transaksi yang melibatkan perubahan aktiva / hutang dengan pihak luar perusahaan. Transaksai internal timbul dari pemakaian atau konversi aktiva dalam perusahaan.

Dalam pendekatan transaksi ini banyak memiliki kebaikan misalnya : a. Komponen laba dapat di klasifikasikan dalam berbagai cara. Misalnya

atas dasar produk / konsumen.

b. Laba operasi dapat dipisahkan dari laba non operasi.

c. Dapat dijadikan dasar dalam penentuan tipe dan kuantitas aktiva dan hutang yang ada pada akhir periode.

d. Efisiensi usaha memerlukan pencatatan transaksi eksternal untuk berbagai tujuan.

e. Berbagai laporan dapat dibuat dan dikaitkan antara laporan yang satu dengan laporan yang lain.

2. Pendekatan Kegiatan

Laba dianggap timbul bila kegiatan tertentu telah dilaksanakan. Jadi laba bisa timbul pada tahap perencanaan, pembelian, produksi, penjualan dan

pengumpulan kas. Dalam penerapannya, pendekatan ini merupakan pendekatan dari transaksi sebagai dasar pengukuran.

Dalam pendekatan kegiatan ini banyak memiliki kebaikkan misalnya : a. Laba yang berasal dari produksi dan penjualan barang memerlukan

jenis evaluasi dan prediksi yang berbeda dibandingkan dengan laba yang berasal dari pembelian dan penjualan surat berharga yang ditunjukan pada usaha memperoleh capital gain.

b. Efisiensi manajemen dapat diukur dengan lebih baik bila laba diklasifikasikan menurut jenis kegiatan yang menjadi tanggung jawab perusahaan.

c. Memungkinkan prediksi yang lebih baik karena adanya perbedaan pola perilaku dari jenis kegiatan yang berbeda.

3. Pendekatan Mempertahan capital / kemakmuran

Atas dasar pendekatan ini, laba diukur dan diakui setelah capital awal dipertahankan. Sebelum membahas pengukuran laba atas dasar konsep mempertahankan capital / kemakmuran. Dalam konsep mempertahankan kemakmuran, capital disini dimaksudkan sebagai capikal dalam arti kekayaan bersih dalam artian luas dan dalam berbagai bentuknya. Jadi capital diartikan sebagai sekelompok kekayaan tanpa memperhatikan siapa yang memiliki kekayaan tersebut. Dari penjelasan di atas laba juga bisa didefinisikan sebagai perubahan dalam capital perusahaan diantara dua titik waktu yang berbeda (awal dan akhir), diluar perubahan karena investasi oleh pemilik dan distributor kepada pemilik, dimana capital

dinyatakan dalam bentuk nilai (value) dan didasarkan pada skala pengukuran tertentu. Dengan demikian laba dapat diukur dari selisih antara tingkat kemakmuran pada akhir periode dengan tingkat kemakmuran diawal periode. (Laba = total aktiva netto(akhir periode) – kapital yang diinvestasikan(awal periode)). Konsep pengukuran laba ini disebut dengan konsep mempertahankan capital / kemakmuran. Kapital yang digunakan dalam konsep ini adalah capital netto / aktiva netto.

Kapital dinyatakan dalam bentuk nilai ekonomi pada skala pengukuran tertentu. Pengukuran terhadap kapital sangat dipengarui oleh nilai(unit pengurkuran), jenis kapital dan skala pengukuran. Dari ketiga faktor tersebut akan mengakibatkan perbedaan besarnya laba yang diperoleh.

2.1.3.7. Peranan Laba Dalam Perusahaan

Peranan laba didalam perusahaan menurut Rysangreeny (2008) yaitu :

1. Laba adalah efisiensi usaha setiapa perusahaan sekaligus merupakan kekuatan pokok agar perusahaan dapat tetap bertahan untuk jangka pendek dan jangka panjang perusahaan.

2. Laba adalah balas jasa atas dana yang yang telah ditanam oleh perusahaan.

3. Laba merupakan salah satu sumber dana usaha perusahaan.

4. Laba merupakan sumber dana jaminan surat para karyawan.

5. Laba merupakan daya tarik bagi pihak ketiga yang ingin menanamkan dananya

.

2.1.3.8. Faktor - Faktor Yang Mempengarui Pertumbuhan Laba

Didalam memperoleh laba diharapkan perusahaan perlu melakukan suatu pertimbangan khusus dalam memperhitungkan laba yang akan diharapkan.

1. Biaya

Biaya yang timbul dari perolehan atau mengolah suatu produk atau jasa akan mempengaruhi harga jual produk yang bersangkutan.

2. Harga jual

Harga jual produk atau jasa akan mempengaruhi besarnya volume penjualan produk atau jasa yang bersangkutan.

3. Volume penjualan dan produksi

Besarnya volume penjualan berpengaruh terhadap valume produksi produk atau jasa tersebut. Selanjutnya volume produksi akan mempengaruhi besar kecilnya produksi.

2.1.3.9. Analisis Pertumbuhan Laba

Suatu analisi yang digunakan untuk mengetahui jumlah laba dari periode kesatu periode, serta sebab – sebab berubahnya laba tersebut anatara dua atau lebih periode. Selanjutnya dengan diketahui penyebabnya, dapat digunakan untuk memutuskan kebijkkan kedepan yang berkaitan dengan laba tersebut. Untuk melakukan analisis laba, dapat diperlukan berbagai data perusahaan. Adapun data yanag dibutuhkan untuk melakukan analisis laba adalah :

1. Target yang telah ditetapkan.

2. Pencapaian hasil laba pada periode tersebut.

3. Laba pada beberapa periode sebelumnya.

Target yang telah ditetapkan adalah jumlah angka atau persentase laba yang telah ditetapkan oleh perusahaan sebelumnya. Target ini ditentukan sebelum perusahaan menjalankan aktivitasnya, misalnya target laba bersih yang saya inginkan adalah 1 milyar atau 25% dari penjualan.

Pencapaian hasil laba pada periode tersebut artinya laba aktual yang diperoleh pada periode ini. Dengan demikian, laba periode ini, diketahui apakah sama denan angka yang telah ditargetkan sebelumnya.

Laba pada beberapa periode sebelunya, merupakan perolehan laba beberapa periode yang lalu. Lebih dari satu periode kebelakang. Data laba pada beberapa periode sebelumnya sebaiknya diambil lebih dari tiga tahun.kegunaannya adalah untuk melihat trend perjalanan laba perusahaan dari periode ke periode.

2.2. Penelitihan Terdahulu

Penelitihan mengenai pajak tangguhan telah banyak dilakukan dalam penelitihan – penelitihan sebelumnya. Penelitihan – penelitihan telah banyak memberikan ilmu tambahan bagi akuntan pihak perpajakan untuk mendeteksi dan mengatasi terjadinya manajemen laba. Tabel 2.1 akan menunjukkan hasil penelitihan terdahulu mengenai kemampuan pajak tangguhan dalam mendeteksi pengaruh laba.

Tabel 2.1

Penelitihan Terdahulu

Peneliti (Tahun)

Kota Penelitihan

Judul Penelitihan

Hasil Penelitihan Phillips et al

(2008)

Surakarta Analisis perubahan aktiva pajak tangguhan dan kewajiban pajak tangguhan untuk mendeteksi manajemen laba

1. Beban pajak tangguhan yang dihasilkan dari selisih antara aktiva pajak tangguhan dan hutang pajak tangguhan, yang dapat digunakan untuk mendeteksi manajemen laba.

2. Penelitihan ini dapat membuktikan bahwa komponen – komponen yang terkandung dalam perubahan atas aktiva pajak tangguhan dan kewajiban pajak tangguhan dapat digunakan untuk menganalisi ada tidaknya praktik manajemen laba untuk menghindari laba menurun.

1.Ampa (2011) 2. hadimukti

(2012) dan

Bali Pengaruh pajak tangguhan dan tax to book ratio terhadap kinerja perusahaan

1. Bahwa penerapan

perencanaan pajak yang baik dapat berhasil menghemat pajak dan meningkatkan

septyana (2011)

kinerja perusahaan.

Perusahaan yang melakukan perencanaan pajak yang terbaik tercermin dari adanya perbedaan yang tidak terlalu besar antara laba akuntansi dengan laba fiskal.

2. Hadimukti dan septyana menyatakan besarnya perbedaan laba akuntansi dengan laba pajak (laba akuntansi > laba pajak) yang terlihat semakin besarnya pajak tangguhan bernilai positif pada perusahaan menunjukan semakin besar pula kemungkinan pihak manajemen melakukan tindakan manajem laba.

Namun semakin kecil perbedaan lab akuntansi dengan laba pajak (laba akuntansi < laba pajak) yang terlihat dari semakin besarnya pajak tangguhan bernilai negatif pada perusahaan semakin rendah kemampuaan

perusahaan dalam pemperoleh laba yang mengakibatkan semakin besar pula kumungkinan perusahaan untuk default karena

ketidakmampuannya membayar kewajiban jangka panjang di masa yang akan datang.

Persamaan dari penelitian sebelumnya dengan penelitian penulis saat ini adalah ada pada variabel bebasnya, yaitu sama- sama melakukan kewajiban pajak tangguhan yaitu timbul karena adanya perbedaan waktu sehingga akan terjadi koreksi negatif, dan melalukan aset pajak tangguhan yaitu timbul karena adanya beda waktu sehinga terjadi koreksi positif pada perusahaan.

Sedangkan perbedaannya adalah ada pada variabel terikatnya yaitu menggunakan metode ROI (Return on Investment) dan peneliti mengunakan metode analisis laba perusahan

2.3. Kerangka Konseptual

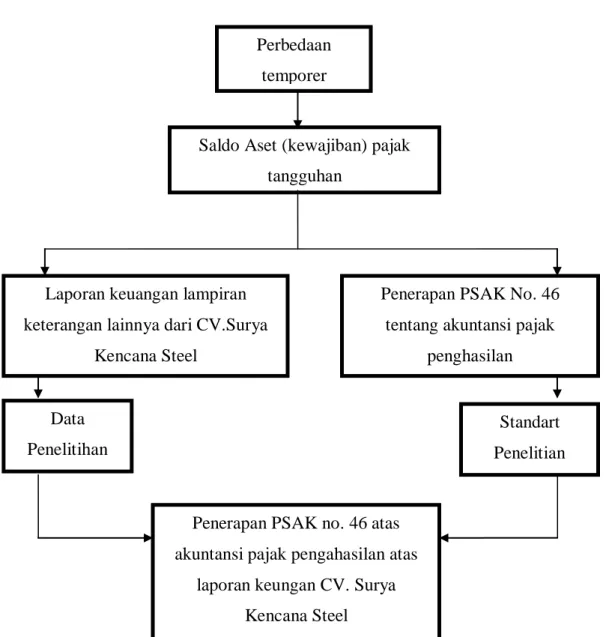

Berdasarkan uraian diatas maka kerangka konseptual dapat digambarkan pada bagan berikut

Gambar 2.2 Kerangka Konseptual

Standart Penelitian Perbedaan

temporer

Saldo Aset (kewajiban) pajak tangguhan

Penerapan PSAK No. 46 tentang akuntansi pajak

penghasilan Laporan keuangan lampiran

keterangan lainnya dari CV.Surya Kencana Steel

Data Penelitihan

Penerapan PSAK no. 46 atas akuntansi pajak pengahasilan atas

laporan keungan CV. Surya Kencana Steel