PENGARUH PERPUTARAN MODAL KERJA DAN LIKUIDITAS TERHADAP PROFITABILITAS (STUDI PADA PERUSAHAAN

FOOD AND BEVERAGES)

Bagus Mangdahita Sariyana, Fridayana Yudiaatmaja, I Wayan Suwendra

Jurusan Manajemen

Universitas Pendidikan Ganesha Singaraja, Indonesia

[email protected], [email protected], [email protected]

ABSTRAK

Penelitian ini bertujuan untuk memperoleh temuan tentang (1) pengaruh perputaran modal kerja dan likuiditas secara simultan terhadap profitabilitas, (2) pengaruh perputaran modal kerja dan likuiditas secara parsial terhadap profitabilitas.

Desain penelitian yang digunakan dalam penelitian ini adalah kuantitatif kausal. Subjek penelitian ini adalah Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia, dan objek penelitian adalah perputaran modal kerja, likuiditas, dan profitabilitas. Data dikumpulkan dengan pencatatan dokumen, kemudian dianalisis menggunakan analisis regresi linear berganda. Hasil penelitian menunjukkan bahwa (1) Ada pengaruh yang positif dan signifikan secara simultan dari perputaran modal kerja dan likuiditas terhadap profitabilitas, (2) Ada pengaruh yang positif dan signifikan secara parsial dari perputaran modal kerja terhadap profitabilitas, sedangkan likuiditas berpengaruh negatif dan signifikan secara parsial terhadap profitabilitas.

Kata Kunci: perputaran modal kerja, likuiditas, profitabilitas.

ABSTRACT

The purpose of this research to get findings about (1) the simultaneous effect working capital turnover and liquidity on profitability, (2) the partial effect working capital turnover and liquidity on profitability. The used research design was quantitative causal.

The subject of this research was The Company Food and Beverages that’s listed in Indonesia Stock Exchange, and the object of this research were working capital turnover, liquidity and profitability. The data was obtained by documentation technique, and then it’s analyzed using multiple linier regressions. The result of this research shows that (1) There was a simultaneous positive and significant effect of working capital turnover and liquidity on profitability, (2) There was a partial positive and significant effect of working capital turnover on profitability, whereas liquidity had partial negative and significant effect on profitability.

Keywords: working capital turnover, liquidity, profitability.

PENDAHULUAN

Setiap perusahaan akan melakukan berbagai aktivitas untuk mencapai tujuan yang telah ditetapkan.

Tujuan akhir yang ingin dicapai suatu perusahaan yang terpenting adalah memperoleh laba atau keuntungan yang maksimal, disamping hal-hal lainnya.

Dengan memperoleh laba yang maksimal seperti yang telah ditargetkan, perusahaan dapat berbuat banyak bagi kesejahteraan pemilik, karyawan, serta meningkatkan mutu produk dan melakukan investasi baru. Oleh karena itu, manajemen perusahaan dalam praktiknya dituntut harus mampu untuk memenuhi target yang telah ditetapkan. Untuk mengukur tingkat keuntungan suatu perusahaan, digunakan rasio keuntungan atau rasio profitabilitas.

Bagi suatu perusahaan untuk memperoleh laba yang semaksimal mungkin, dapat dilakukan dengan memperbesar jumlah produksi yang dapat dijual. Salah satu faktor produksi terpenting ialah modal kerja yang digunakan perusahaan untuk membiayai operasi perusahaan demi menjamin kelangsungan hidup perusahaan. Maka dari itu, manajer keuangan harus mampu merencanakan dengan baik besarnya jumlah modal kerja yang efektif dan efisien di masa mendatang.

Menurut Riyanto (2001: 59), modal kerja adalah nilai aktiva atau harta yang dapat segera dijadikan uang kas dan digunakan perusahaan untuk keperluan sehari-hari, misalnya untuk membayar gaji pegawai, pembelian bahan mentah, membayar ongkos angkutan, membayar hutang dan sebagainya. Modal kerja ini akan terus berputar setiap periodenya di dalam perusahaan. Semakin pendek periode tersebut berarti semakin cepat perputarannya, sehingga semakin pendek periode perputaran modal kerja akan lebih efisien dan dapat meningkatkan profitabilitas. Sebaliknya semakin lama periode perputaran modal kerja, maka profitabilitas perusahaan akan semakin menurun.

Profitabilitas juga sangat berkaitan dengan pengelolaan aktiva yang

dimiliki oleh perusahaan, sehingga hal ini akan berkaitan dengan likuiditas perusahaan. Fred Weston (dalam Kasmir, 2013: 129), menyatakan bahwa rasio likuiditas (liquidity ratio) merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (hutang) jangka pendek. Artinya apabila perusahaan ditagih, perusahaan akan mampu untuk memenuhi hutang tersebut terutama hutang yang sudah jatuh tempo.

Likuiditas (current ratio) dihitung dengan membandingkan aktiva lancar dengan hutang lancar.

Salah satu industri yang sedang mengalami perkembangan yang cukup tinggi adalah industri makanan dan minuman, semakin berkembangnya industri ini dikarenakan makin meningkatnya konsumsi masyarakat.

Hampir separuh pendapatan masyarakat Indonesia dibelanjakan untuk makanan dan minuman, tidak mengherankan persaingan di industri kategori food and beverages di Indonesia sangat ketat.

Dengan terus meningkatnya permintaan konsumen terhadap produk makanan dan minuman maka setiap perusahaan perlu memiliki kemampuan manejemen yang baik agar perusahaan yang dijalankan mampu bersaing dengan perusahaan-perusahaan yang ada. Setiap perusahaan pasti memiliki strategi demi mingkatkan penjualannya, sehingga produk yang dihasilkan mampu menarik minat konsumen guna meningkatkan penjualan produk, dengan meningkatnya penjualan produk yang dihasilkan, maka profitabilitas perusahaan juga akan meningkat. Dengan meningkatnya profitabilitas dapat mencerminkan keberhasilan menejemen dalam menjalankan suatu perusahaan.

Berikut ini merupakan data mengenai profitabilitas (ROA), serta faktor-faktor yang diduga mempengaruhi profitabilitas dalam penelitian ini yaitu perputaran modal kerja dan likuiditas (current ratio) pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia tahun 2012-2014 seperti

nampak pada Tabel 1.

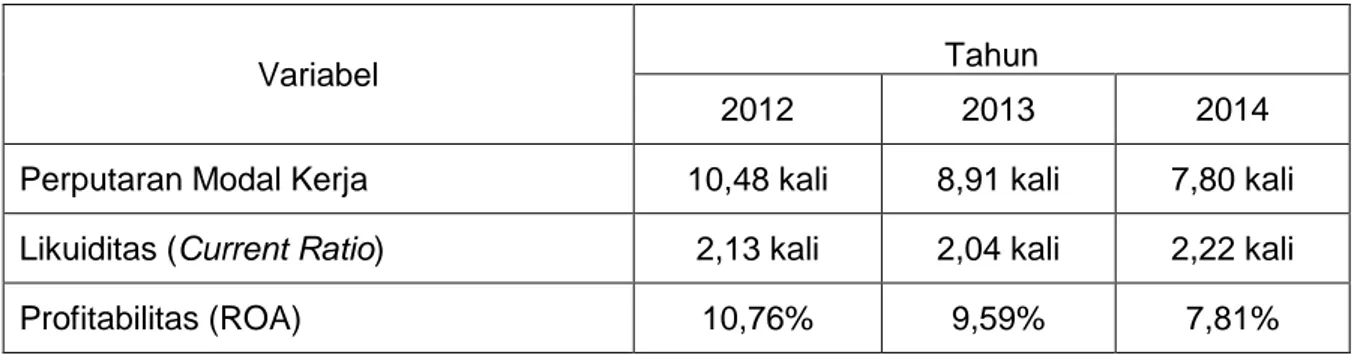

Tabel 1 Rata-rata Perputaran Modal Kerja, Likuiditas dan Profitabilitas Pada Perusahaan Food and Beverages yang Terdafar di Bursa Efek Indonesia Periode 2012-2014.

Variabel Tahun

2012 2013 2014

Perputaran Modal Kerja 10,48 kali 8,91 kali 7,80 kali Likuiditas (Current Ratio) 2,13 kali 2,04 kali 2,22 kali

Profitabilitas (ROA) 10,76% 9,59% 7,81%

Sumber: Data diolah dari laporan keuangan tahunan Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia periode 2012-2014.

Berdasarkan Tabel 1 dapat dilihat bahwa permasalahan yang terjadi adalah adanya penurunan profitabilitas pada Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia dari tahun 2012 sampai dengan 2014. Hal ini diperkirakan karena perputaran modal kerja perusahaan mengalami penururunan dan adanya fluktuasi jumlah likuiditas.

Tahun 2012 perputaran modal kerja sebanyak 10,48 kali, dengan profitabilitas sebanyak 10,76%. Tahun 2013 perputaran modal kerja menurun sebesar 1,57 kali diikuti oleh penurunan profitabilitas sebesar 1,17%. Tahun 2014 perputaran modal kerja kembali mengalami penurunan sebasar 1,11 kali yang diikuti dengan penurunan profitabilitas sebesar 1,78%. Karena perputaran modal kerja dan profitabilitas perusahaan terus mengalami penurunan selama tiga periode terakhir, hal ini sesuai dengan teori yang dinyatakan Husnan (2002: 98), bahwa semakin pendek periode perputaran modal kerja, semakin cepat perputarannya sehingga perputaran modal kerja semakin tinggi dan perusahaan semakin efisien yang pada akhirnya profitabilitas semakin meningkat.

Berdasarkan Tabel 1 dapat pula dilihat bahwa likuiditas tahun 2012 sebesar 2,13 kali dengan profitabilitas 10,57%. Tahun 2013 likuiditas mengalami penurunan sebesar 0,09 kali, namun profitabilitas juga mengalami penurunan sebesar 1,17%. Hal ini tidak sesuai dengan teori yang dikemukakan oleh Horne & Wachowicz (2009: 68), bahwa

likuiditas berbanding terbalik dengan profitabilitas. Semakin rendah likuiditas perusahaan maka kemampuan perusahaan untuk menghasilkan laba semakin tinggi. Tahun 2014 likuiditas mengalami peningkatan sebesar 0,18 kali, sedangkan profitabilitas kembali mengalami penurunan sebesar 1,78%.

Dalam beberapa penelitian yang telah dilakukan sebelumnya, terdapat perbedaan hasil penelitian. Menurut penelitian yang dilakukan Mursalini (2013), menunjukkan bahwa perputaran modal kerja berpengaruh positif terhadap profitabilitas, sedangkan hasil penelitian dari Ismiati (2013), menyatakan bahwa perputaran modal kerja berpengaruh negatif terhadap profitabilitas. Hasil penelitian yang berbeda juga diperoleh dari penelitian yang dilakukan oleh Rohmawati (2014), menunjukkan bahwa secara parsial likuiditas berpengaruh negatif terhadap profitabilitas, sedangkan menurut hasil penelitian Novita (2015), disebutkan bahwa likuiditas berpengaruh positif terhadap profitabilitas.

Tujuan penelitian ini adalah untuk memperoleh temuan sebagai berikut. (1) pengaruh perputaran modal kerja dan likuiditas secara simultan terhadap profitabilitas. (2) pengaruh perputaran modal kerja dan likuiditas secara parsial terhadap profitabilitas.

Secara teoritis penelitian ini diharapkan dapat memberikan sumbangan dalam pengembangan ilmu manajemen, khususnya pada bidang manajemen keuangan mengenai

pengaruh perputaran modal kerja dan likuiditas terhadap terhadap profitabilitas.

Disamping itu, secara praktis penelitian ini diharapkan dapat dipakai sebagai bahan pertimbangan oleh Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia dalam menentukan kebijakan- kebijakan yang dilakukan khususnya dalam upaya memaksimalkan penggunaan modal kerja dan likuiditas sehingga dapat tercapainya profitabilitas yang tinggi.

Kasmir (2013: 250), menyatakan bahwa modal kerja merupakan modal yang digunakan untuk melakukan kegiatan operasi perusahaan. Modal kerja diartikan sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek, seperti kas, bank, surat-surat berharga, piutang, sediaan, dan aktiva lancar lainnya.

Modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan selama perusahaan yang bersangkutan dalam keadaan usaha.

Periode perputaran modal kerja (Working Capital Turnover) dimulai dari saat dimana kas diinvestasikan dalam komponen- komponen modal kerja sampai dimana saat kembali menjadi kas. Makin pendek periode tersebut berarti makin cepat atau makin tinggi perputarannya (turnover rate- nya). Lama periode perputaran masing- masing komponen dari modal kerjanya tergantung kepada berapa lama periode perputaran dari masing-masing komponen dari modal kerja tersebut.

Riyanto (2001: 335), menyatakan bahwa Working capital turnover merupakan kemampuan modal kerja (neto) berputar dalam satu periode siklus kas dari perusahaan. Perputaran modal kerja merupakan perbandingan antara penjualan dengan modal kerja bersih.

Dimana modal kerja bersih adalah aktiva lancar dikurangi hutang lancar. Perputaran modal kerja yang rendah menunjukan adanya kelebihan modal kerja yang mungkin disebabkan rendahnya perputaran persediaan, piutang atau adanya saldo kas yang terlalu besar.

Demikian pula sebaliknya jika perputraan modal kerja yang tinggi, mungkin disebabkan tingginya perputaran

persediaan, perputaran piutang atau saldo kas yang terlalu kecil.

Likuiditas menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek dengan menggunakan aktiva lancar.

Tingkat likuiditas sangat penting bagi jalannya perusahaan karena posisi likuiditas selain menggambarkan kemampuan untuk melunasi kewajiban jangka pendeknya, juga menunjukan kemampuan perusahaan dalam menyelenggarakan kegiatan produksinya.

Perusahaan yang tidak mampu untuk membayar hutang jangka pendeknya disebut illikuid. Apabila perusahaan dalam keadaan kurang likuid akan mengurangi kesempatan perusahaan untuk mendapatkan laba.

Likuiditas merupakan tingkat kemampuan perusahaan untuk membayar kewajiban jangka pendek baik yang menyangkut kebutuhan operasional, seperti membeli bahan baku dan membayar upah buruh, maupun membayar hutang kepada pemberi pinjaman atau bank.

Wild et al. (2010: 241), menyatakan bahwa likuiditas mengacu pada kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

Jangka pendek secara konvensional dianggap periode hingga satu tahun. Hal ini dikaitkan dengan siklus operasi normal perusahaan yaitu mencakup siklus pembelian-produksi-penjualan-penagihan.

Likuiditas merupakan salah satu faktor yang menentukan sukses atau kegagalan perusahaan.

Harahap (2011: 301), mengemukakan bahwa jenis-jenis likuiditas yaitu: (1) rasio lancar (current ratio), (2) rasio cepat (quick ratio), (3) rasio kas atas aktiva lancar, (4) rasio kas atas hutang lancar, (5) rasio aktiva lancar dan total aktiva (6) aktiva lancar dan hutang lancar.

Dalam penelitian ini, rasio likuiditas yang digunakan adalah rasio lancar (current ratio). Dengan menggunakan rasio ini, akan dapat menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar.

Untuk menghitung current ratio dapat

diketahui dengan membandingkan antara aktiva lancar dengan hutang lancar.

Current ratio dapat dibuat dalam bentuk berapa kali atau dalam bentuk persentase. Apabila rasio lancar ini 1:1 atau 100% ini berarti bahwa aktiva lancar dapat menutupi semua hutang lancar.

Rasio lancar yang lebih aman adalah jika berada diatas 1 atau diatas 100%. Artinya aktiva lancar harus jauh diatas jumlah hutang lancar. Dengan kata lain, apabila rasio lancar rendah, dapat dikatakan bahwa perusahaan kurang modal untuk membayar hutang. Namun, apabila hasil pengukuran rasio tinggi, belum tentu kondisi perusahaan sedang baik. Hal ini dapat saja terjadi karena kas tidak digunakan sebaik mungkin.

Profitabilitas adalah hal yang sangat penting bagi perusahaan karena dapat menilai efisiensi kinerja perusahaan dan sebagai alat pengendalian bagi perusahaan. Profitabilitas yang tinggi dapat menunjukkan bahwa perusahaan telah bekerja dengan baik sehingga bisa menghasilkan keuntungan yang diharapkan oleh perusahaan.

Menurut Kasmir (2013:196), Profitabilitas merupakan rasio untuk menilai kemamapuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Sartono (2001: 120), menyatakan bahwa profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannnya dengan penjualan, total aktiva maupun modal sendiri.

Prihadi (2008: 51), mengelompokkan profitabilitas ke dalam

tiga jenis, antara lain: (1) Return On Sales (ROS), (2) Return On Asset (ROA), dan (3) Return On Equity (ROE).

Dalam penelitian ini, rasio profitabilitas yang digunakan adalah Return on Assets (ROA). Dengan menggunakan rasio ini, akan dapat diketahui apakah perusahaan efisien dalam memanfaatkan aktivanya untuk membiayai kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektifitas manajemen dalam

menggunakan aktiva untuk memperoleh pendapatan. Untuk menghitung ROA dapat dilakukan dengan membandingkan antara laba bersih setelah pajak dengan total aktiva.

Semakin kecil (rendah) rasio ini, semakin kurang baik, demikian pula sebaliknya, semakin besar (tinggi) rasio ini, maka semakin baik. Artinya rasio ini digunakan untuk mengukur efektifitas dari keseluruhan operasi perusahaan.

Horne dan Wachowicz (2009:

254), menyatakan bahwa profitabilitas dapat dicapai jika perusahaan efisien dalam menggunakan modal kerjanya begitupun dengan tingkat likuiditas perusahaan. Likuiditas mempunyai hubungan yang cukup erat dengan kemampuan perusahaan memperoleh laba (profitabilitas), karena likuiditas menunjukkan tingkat ketersediaan modal kerja yang dibutuhkan dalam aktivitas operasional.

Adanya modal kerja yang cukup memungkinkan bagi perusahaan untuk beroperasi secara maksimal dan tidak mengalami kesulitan akibat krisis keuangan. Akan tetapi, modal kerja yang berlebihan justru menunjukkan adanya dana yang tidak produktif dan terkesan perusahaan melepaskan untuk memperoleh keuntungan. Idealnya, modal kerja perusahaan seharusnya tersedia dalam jumlah yang cukup untuk membiayai berbagai kegiatan perusahaan, yang berarti tidak terdapat kekurangan modal dan tidak terdapat sumber daya yang menganggur. Dengan demikian kemampuan perusahaan menghasilkan laba atas aktiva yang dimiliki menjadi maksimum.

Pengelolaan manajemen modal kerja yang baik dapat dilihat dari efisiensi modal kerja. Pengukuran efisiensi modal kerja umumnya diukur dengan melihat perputaran modal kerja. Perputaran modal kerja dimulai dari saat kas diinvestasikan dalam komponen modal kerja sampai saat kembali menjadi kas. Jika perputaran modal kerja semakin tinggi maka semakin cepat dana atau kas yang diinvestasikan dalam modal kerja kembali menjadi kas, hal itu berarti keuntungan perusahaan dapat lebih diterima. Husnan (2002: 98),

mengemukakan bahwa semakin pendek periode perputaran modal kerja, semakin cepat perputarannya sehingga perputaran modal kerja semakin tinggi dan perusahaan semakin efisien yang pada akhirnya profitabilitas semakin meningkat.

Sebuah perusahaan dalam menjalankan operasinya membutuhkan dana yang sangat besar, baik untuk produksi maupun untuk investasi.

Kebutuhan dana ini tidak dapat sepenuhnya dipenuhi menggunakan modal sendiri. Oleh karena itu, perusahaan harus melakukan peminjaman dana ke pihak lain ataupun melakukan penundaan pembayaran beberapa kewajiban. Hutang yang dimiliki oleh perusahaan harus dikelola sedemikian rupa sehingga tidak menambah beban bagi perusahaan yang pada akhirnya dapat menyebabkan kerugian. Rasio hutang dalam sebuah laporan keuangan menunjukkan seberapa besar aset yang dibiayai dengan hutang. Semakin besar rasio ini semakin besar pula likuiditas perusahaan. Horne dan Wachowicz (2009:

68), menyatakan bahwa likuiditas perusahaan berbanding tebalik dengan profitabilitas. Semakin tinggi likuiditas perusahaan maka kemampuan perusahaan untuk menghasilkan laba semakin rendah.

METODE

Desain penelitian yang digunakan adalah kuantitatif kausal. Penelitian kausal adalah desain penelitian yang bertujuan menentukan hubungan dan pengaruh dari suatu variabel tergadap variabel lainnya.

Desain kausalitas dapat dilakukan dengan langkah-langkah sebagai berikut: (1) merumuskan masalah, (2) landasan teori, (3) merumuskan hipotesis, (4) melakukan penelitian, (5) mengumpulkan data dan analisis data, dan (6) menyusun laporan dan menyimpulkan. Adapun variabel- variabel yang digunakan dalam penelitian ini adalah variabel X1 atau variabel bebas pertama yaitu perputaran modal kerja, variabel X2 atau variabel bebas kedua yaitu likuiditas, dan variabel terikatnya adalah Y yakni profitabilitas.

Subjek penelitian ini adalah Perusahaan Food and Beverages yang

terdaftar di Bursa Efek Indonesia, sedangkan yang menjadi objek penelitian ini adalah modal kerja, likuiditas dan profitabilitas.

Populasi dalam penelitian ini adalah seluruh Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia yaitu sebanyak 15 peusahaan.

Metode penentuan sampel yang digunakan dalam penelitian ini adalah purposive sampling, yaitu metode pengambilan sampel yang ditetapkan atau ditentukan dengan menggunakan kriteria- kriteria tertentu yaitu (1) Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia tahun 2012-2014. (2) Perusahaan mempublikasikan laporan keuangan tahunan secara lengkap periode 2012 sampai dengan tahun 2014.

Berdasarkan kriteria tersebut, terdapat 12 Perusahaan Food and Beverages yang menjadi sampel dalam penelitian ini.

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif dan sumber data dalam penelitian ini adalah data sekunder. Adapun teknik pengumpulan data dalam penelitian ini yaitu menggunakan teknik pencatatan dokumen.

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda dengan bantuan program SPSS 16.0 for windows.

Metode ini digunakan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat baik secara simultan maupun parsial. Sebelum melakukan analisis regresi berganda, metode ini mensyaratkan untuk melakukan uji asumsi klasik guna mendapatkan hasil yang baik.

Uji asumsi klasik terdiri dari: (1) Uji Normalitas, (2) Uji Autokorelasi, (3) Uji Multikolonieritas, dan (4) Uji Heterokedastisitas.

HASIL DAN PEMBAHASAN Hasil Penelitian

Berdasarkan hasil perhitungan analisis regresi linier berganda dengan menggunakan bantuan program Statistical Package for Social Science (SPSS) 16.0 For Windows maka diperoleh hasil perhitungan uji statistik seperti nampak pada Tabel 2.

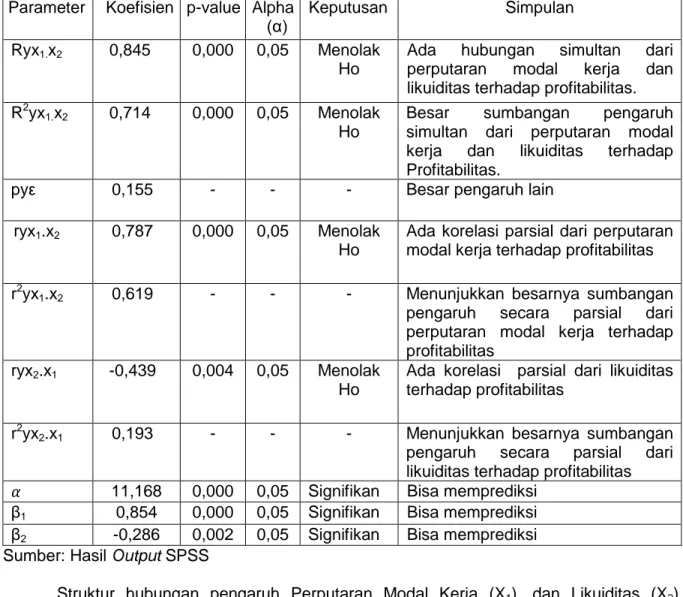

Tabel 2 Ringkasan Hasil Output SPSS Analisis Regresi Berganda Pengaruh Perputaran Modal Kerja (X1), dan Likuiditas (X2) terhadap Profitabilitas (Y).

Parameter Koefisien p-value Alpha (α)

Keputusan Simpulan

Ryx1.x2 0,845 0,000 0,05 Menolak Ho

Ada hubungan simultan dari perputaran modal kerja dan likuiditas terhadap profitabilitas.

R2yx1.x2 0,714 0,000 0,05 Menolak Ho

Besar sumbangan pengaruh simultan dari perputaran modal kerja dan likuiditas terhadap Profitabilitas.

pyε 0,155 - - - Besar pengaruh lain

ryx1.x2 0,787 0,000 0,05 Menolak Ho

Ada korelasi parsial dari perputaran modal kerja terhadap profitabilitas r2yx1.x2 0,619 - - - Menunjukkan besarnya sumbangan

pengaruh secara parsial dari perputaran modal kerja terhadap profitabilitas

ryx2.x1 -0,439 0,004 0,05 Menolak Ho

Ada korelasi parsial dari likuiditas terhadap profitabilitas

r2yx2.x1 0,193 - - - Menunjukkan besarnya sumbangan pengaruh secara parsial dari likuiditas terhadap profitabilitas 11,168 0,000 0,05 Signifikan Bisa memprediksi

β1 0,854 0,000 0,05 Signifikan Bisa memprediksi β2 -0,286 0,002 0,05 Signifikan Bisa memprediksi Sumber: Hasil Output SPSS

Struktur hubungan pengaruh Perputaran Modal Kerja (X1), dan Likuiditas (X2), terhadap Profitabilitas (Y) seperti nampak pada Gambar 1.

Gambar 1. Struktur Hubungan Pengaruh X1, dan X2 terhadap Y Perputaran Modal Kerja

(X1)

Likuiditas (X2)

Profitabilitas (Y) pyε = 0,155 ryx1.x2 = 0,787

Ryx1.x2 = 0,845 ryx2.x1 = -0,439

Berdasarkan hasil uji regresi berganda pada tabel 2 diperoleh nilai konstanta (α) sebesar 11,168; nilai Koefisien Regresi Perputaran Modal Kerja (β1) sebesar 0,854; nilai Koefisien Regresi Likuiditas (β2) sebesar -0,286. Sehingga persamaan regresi diformulasikan sebagai berikut.

Y= 11,168 + 0,854X1 + (-0,286X2)

Berdasarkan hasil uji regresi linear berganda diperoleh pada Tabel 2 menunjukkan hasil Ryx1x2= 0,845 dengan p-value 0,000< alpha 0,05, yang menyatakan bahwa Ho ditolak yang berarti ada hubungan pengaruh simultan dari perputaran modal kerja (X1) dan likuiditas (X2) terhadap profitabilitas (Y). Besarnya sumbangan pengaruh simultan dari perputaran modal kerja (X1), dan likuiditas (X2), terhadap profitabilitas (Y) adalah sebesar 0,714. Hasil tersebut menunjukkan bahwa sebesar 71,4%

profitabilitas (Y) dipengaruhi oleh variabel perputaran modal kerja (X1), dan likuiditas (X2), sedangkan pengaruh dari variabel diluar perputaran modal kerja (X1), dan likuiditas (X2) sebesar 28,6%. Variabel lain yang diduga mempengaruhi profitabilitas yaitu tingkat perputaran kas, perputaran persediaan dan status perusahaan (Rahma, 2011). Hal ini mengindikasikan bahwa variabel perputaran modal kerja (X1), dan likuiditas (X2) secara bersama- sama berperan dalam upaya untuk meningkatkan profitabilitas (Y).

Berdasarkan hasil uji regresi linear berganda pada Tabel 2 diperoleh hasil yaitu besarnya hubungan parsial perputaran modal kerja terhadap profitabilitas sebesar 0,787 dengan nilai p- value 0,000 < alpha 0,05, menyatakan bahwa Ho ditolak yang berarti ada hubungan pengaruh secara parsial dari perputaran modal kerja (X1) terhadap profitabilitas (Y). Temuan ini memberikan implikasi bahwa perputaran modal kerja (X1) berperan dalam upaya untuk meningkatkan profitabilitas (Y) dengan hubungan pengaruh sebesar 78,7% dan besar sumbangan pengaruh adalah 61,9%, sedangkan besarnya hubungan parsial likuiditas terhadap profitabilitas yaitu-0,439 dengan nilai p-value 0,004 <

alpha 0,05, menyatakan bahwa Ho ditolak yang berarti ada hubungan pengaruh secara parsial dari likuiditas (X2) terhadap profitabilitas (Y). Temuan ini memberikan implikasi bahwa likuiditas (X2) akan berdampak terhadap menurunnya profitabilitas (Y) dengan hubungan pengaruh sebesar -43,9% dan dan besar sumbangan pengaruh adalah 19,3%.

Pembahasan

Hasil penelitian menunjukkan bahwa ada pengaruh positif dan signifikan secara bersama-sama atau simultan dari perputaran modal kerja (X1), dan likuiditas (X2) terhadap profitabilitas (Y). Hasil ini menunjukkan bahwa perputaran modal kerja (X1), dan likuiditas (X2) berpengaruh terhadap profitabilitas (Y) pada Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia periode 2012-2014. Hasil penelitian ini sesuai dengan teori yang dinyatakan oleh Horne dan Wachowicz (2009: 254), bahwa profitabilitas dapat dicapai jika perusahaan efisien dalam menggunakan modal kerjanya begitupun dengan tingkat likuiditas perusahaan. Berdasarkan hal tersebut, maka dapat disimpulkan bahwa perputaran modal kerja (X1) dan likuiditas (X2) secara bersama-sama berpengaruh terhadap profitabilitas (Y).

Hasil penelitian menunjukkan bahwa ada pengaruh positif dan signifikan secara parsial perputaran modal kerja (X1) terhadap profitabilitas (Y) pada Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia periode 2012-2014. Hasil penelitian ini sejalan dengan teori Husnan (2002: 98), bahwa semakin pendek periode perputaran modal kerja, semakin cepat perputarannya sehingga perputaran modal kerja semakin tinggi dan perusahaan semakin efisien yang pada akhirnya profitabilitas semakin meningkat. Hasil penelitian ini didukung oleh hasil studi empirik yang dilakukan oleh Mursalini (2013), yang memperoleh temuan bahwa perputaran modal kerja berpengaruh positif terhadap profitabilitas.

Hasil penelitian menunjukkan bahwa ada pengaruh negatif dan signifikan secara parsial likuiditas (X2) terhadap profitabilitas (Y) pada

Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia periode 2012-2014. Hasil penelitian ini sejalan dengan teori yang dikemukakan oleh Horne & Wachowicz (2009: 68), bahwa likuiditas berbanding terbalik dengan profitabilitas. Semakin rendah likuiditas perusahaan maka kemampuan perusahaan untuk menghasilkan laba semakin tinggi. Hasil penelitian ini juga sejalan dengan hasil studi empirik yang dilakukan oleh Rohmawati (2014), yang memperoleh temuan bahwa likuiditas berpengaruh negatif terhadap profitabilitas.

PENUTUP

Berdasarkan hasil penelitian yang telah dilakukan pada Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia periode 2012-2014 dapat disimpulkan hal sebagai berikut. (1) Ada pengaruh positif dan signifikan secara simultan dari perputaran modal kerja (X1), dan likuiditas (X2) terhadap profitabilitas (Y) (studi pada Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia Periode 2012-2014). (2) Ada pengaruh positif dan signifikan secara parsial dari perputaran modal kerja (X1) terhadap profitabilitas (Y), sedangkan likuiditas (X2) berpengaruh negatif dan signifikan secara parsial terhadap profitabilitas (Y) (studi pada Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia periode 2012-2014).

Berdasarkan hasil penelitian, pembahasan dan beberapa simpulan yang telah dikemukakan di atas, dapat diajukan beberapa saran sebagai berikut. (1) Bagi Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia disarankan dapat meningkatkan perputaran modal kerja agar tingkat profitabilitas yang diinginkan tercapai.

Disamping itu, pihak perusahaan diharapkan mampu menjaga tingkat likuiditas perusahaan karena akan menunjukkan bahwa perusahaan mampu melunasi kewajiban jangka pendeknya, sehingga hal ini akan menguntungkan perusahaan untuk mendapatkan modal dari pihak eksternal. (2) Bagi peneliti selanjutnya yang berminat untuk

mendalami bidang manajemen keuangan diharapkan untuk mengembangkan penelitian ini dengan menggunakan subjek penelitian yang berbeda sehingga dapat menguji kehandalan dari penelitian ini.

Disamping itu juga diharapkan untuk menguji variabel lain yang diduga mempengaruhi profitabilitas yaitu tingkat perputaran kas, perputaran persediaan dan status perusahaan.

DAFTAR RUJUKAN

Harahap, Sofyan Syafri. 2011. Analisis Krisis atas Laporan Keuangan.

Jakarta: Rajawali Pers.

Horne, James C. Van dan John M.

Machowicz. 2009. Prinsip-Prinsip Manajemen Keuangan, Jakarta:

Salemba Empat.

Husnan, Suad. 2002. Manajemen Keuangan Cetakan I. Jakarta: UT Ismiati, Nike. dkk. 2013. “Pengaruh

Perputaran Modal Kerja Terhadap Profitabilitas Perusahaan (Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia tahun 2008-2012”. Artikel Ilmiah Universitas Jember (hlm 1-7).

Kasmir. 2013. Analisis Laporan Keuangan.

Jakarta: Rajawali Pers.

Mursalini, Wahyu Indah. 2013. “Analisis Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Perusahaan Pada Cv. Business Ali Solok”.

Prihadi, Toto. 2008. Deteksi Cepat Kondisi Keuangan (Analisis Rasio Keuangan). Jakarta: PPM.

Riyanto, Bambang. 2001. Dasar dasar Pembelanjaan Perusahaan.

Yogyakarta: BPFE.

Rohmawati, Siti. 2014. “Analisis Pengaruh Likuiditas, Struktur Modal dan Struktur Kepemilikan Terhadap Profitabilitas (Studi Pada Perusahaan yang Terdaftar di Jakarta Islamic Index Periode

2010-2013)”. UIN Maulana Malik Ibrahim Malang.

Sartono, Agus. 2001. Manajemen Keuangan Teori dan Aplikasi, Edisi Empat. Yogyakarta: BPFE.

Widiyastuty, Indah Ayu dkk. 2012.

“Likuiditas dan Efisiensi Modal Kerja Terhadap Profitabilitas pada Industri Terbuka di Bursa Efek Indonesia”. FKIP Untan.

Wild, John J. dkk. 2010. Financial Statement Analysis: Analisis Laporan Keuangan. Yang Diterjemahkan Oleh: Yanivi S.

Bachtiar dan S. Nurwahyu Harahap. Edisi Kedelapan. Jakarta:

Salemba Empat.

Rahma, Aulia. 2011. “Analisis Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan (Studi Pada Perusahaan Manufaktur PMA dan PMDN yang Terdaftar di BEI Periode 2004-2008)”. Universitas Diponegoro, Semarang.