Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 2 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

15

ANALISIS

MARKET OVERREACTION

TERHADAP PEMILU AMERIKA 2016 DAN

TRUMP

EFFECT

(Studi Pada Perusahaan Yang Terdaftar Dalam LQ45 Periode Agustus 2016

–

Januari

2017)

Irza Izmi Sabina Sri Sulasmiyati

Fakultas Ilmu Administrasi Univеrsitas Brawijaya

Malang

Email: [email protected]

ABSTRACT

This study was conducted to see whether there is a market overreaction symptom caused by the events of the United States Election 2016 and the election of Donald Trump as president. The stock samples are divided into winner and loser based on CAR (Cumulative Abnormal Return) ratings in the period of before and after the election. The test is conducted by using One Sample T-Test (Two Tailed) and Paired Sample T-Test. The population used in this study is LQ45 Index stock period August 2016 - January 2017, due to United States election events held in November 2016 included in that period. The sample selection uses purposive sampling with the criterion of company which is doing export to United States and the company that has investor/ cooperation relation with United States companies. Based on the criteria, there are six samples of companies selected. Market overreaction is only found in winner stocks in the period after the election. This research does not find the price reversal on winner and loser stock. This is due to only one stock sample that experienced market overreaction marked by increasing CAR rank in the extreme, while other stocks do not show it.

Keywords : Market Overreaction, Price Reversal, Winner-Loser, Abnormal Return

АBSTRАK

Penelitian ini dilakukan untuk melihat apakah terjadi gejala market overreaction yang disebabkan oleh peristiwa Pemilu Amerika Serikat 2016 dan terpilihnya Donald Trump sebagai presiden. Sampel saham dibagi menjadi sampel winner dan loser berdasarkan pada ranking CAR (Cumulative Abnormal Return) pada periode sebelum dan setelah pemilu. Pengujian dilakukan dengan menggunakan Uji One Sample T-Test

(Two Tailed) dan Uji Paired Sample T-Test. Populasi yang digunakan pada penelitian ini adalah saham

Indeks LQ45 periode Agustus 2016 – Januari 2017, karena peristiwa pemilu Amerika Serikat dilaksanakan pada bulan November 2016 yang termasuk dalam periode tersebut. Pemilihan sampel menggunakan

purposive sampling dengan kriteria perusahaan yang melakukan ekspor ke Amerika Serikat dan perusahaan

yang memiliki hubungan dengan Amerika Serikat (Investor/hubungan kerjasama). Berdasarkan kriteria, terpilihlah 6 perusahaan sampel. Market overreaction hanya ditemukan pada saham winner pada periode setelah pemilu. Penelitian ini tidak menemukan terjadi nya price reversal pada saham winner maupun saham

loser. Hal tersebut disebabkan hanya 1 sampel saham yang mengalami market overreaction yang ditandai

dengan peningkatan rank CAR secara ekstrim, sedangkan saham-saham lain tidak menunjukkan hal tersebut.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 2 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

16 PЕNDAHULUAN

Ditengah kondisi perekonomian global yang tidak menentu, arus investasi Indonesia masih menunjukkan adanya kenaikan. Hal tersebut menunjukkan adanya kepercayaan Investor untuk menanamkan modalnya di Indonesia. Kepercayaan investor tersebut dapat dilihat pada Gambar 1 yaitu grafik realisasi investasi di Indonesia. Tingkat realisasi investasi di Indonesia menunjukkan beberapa kenaikan. Dengan adanya kenaikan tersebut pemerintah Indonesia juga berusaha untuk meningkatkan sarana dan prasarana yang mendukung agar tercapai iklim investasi yang kondusif.

Gambar 1. Grafik Realisasi Investasi di Indonesia

Sumber: BKPM, 2017

Iklim investasi yang kondusif diharapkan mampu menarik minat masyarakat umum dan investor untuk berinvestasi di Indonesia. Menurut Hartono (2014:7) investasi dapat dilakukan pada jenis aktiva nyata (rumah, tanah, dan emas) atau aktiva keuangan (tabungan, deposito, saham, obligasi dan surat berharga lain). Mayoritas masyarakat Indonesia masih menganggap bahwa mengalokasikan dana pada tabungan adalah salah satu bentuk investasi, namun investasi pada tabungan bukanlah bentuk investasi yang produktif. Tujuan dari investasi adalah memperoleh penambahan aset, oleh karena itu investasi lebih cocok dilakukan pada instrumen investasi seperti saham, obligasi dan reksa dana. Saham merupakan salah satu bentuk investasi yang paling umum dan dikenal oleh masyarakat. Menurut Bodie (2014:42), saham adalah bagian kepemilikan dalam perusahaan, setiap lembarnya memberi hak kepada pemiliknya dalam tata kelola perusahaan di mana hak tersebut digunakan pada saat Rapat Umum Pemegang Saham (RUPS) tahunan. Pemilik saham juga berhak mendapatkan bagian manfaat keuntungan perusahaan, yang bisa berupa dividen, saham bonus, dan lain-lain.

Salah satu alasan investor dalam berinvestasi dalam saham adalah karena return

nya yang tinggi. Dash (2009) menyatakan “though people have different motives for investment, they all have a common interest, they all want to

maximize return on their investment” yang dapat

diartikan walaupun orang memiliki motivasi yang berbeda dalam berinvestasi mereka tetap memiliki satu kesamaan, yaitu untuk memaksimalkan

return dalam investasi mereka. Menurut

Tandelilin (2010:102), return merupakan salah satu faktor yang memotivasi investor untuk berinvestasi dan juga imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya.

Menurut Hartono (2014:236), return

terdiri dari dua komponen yaitu capital gain(loss)

dan yield. Yield tersebut dapat berupa dividen

saham. Saham adalah bentuk investasi yang likuid, jadi mudah untuk diperjual belikan. Selisih harga saham saat ini dengan harga saham periode yang lalu disebut capital gain(loss), jika selisih tersebut memberikan keuntungan pada investor maka selisih tersebut disebut capital gain, sebaliknya jika selisih tersebut memberikan kerugian pada investor maka disebut dengan

capital loss. Yield adalah persentase penerimaaan

kas periodik terhadap harga investasi periode tertentu dari suatu investasi (Hartono, 2014:236)

Investor pasti akan berusaha untuk mencari return dan keuntungan yang sebesar mungkin, tetapi dalam pasar yang kompetitif suatu harga akan dipengaruhi oleh permintaan dan penawaran untuk mencapai suatu titik keseimbangan pasar/ekuilibrium (Hartono, 2014:547). Titik ekuilibrium pasar mencerminkan kesepakatan antara semua partisipan pasar mengenai nilai suatu aktiva dari informasi yang telah ada. Suatu informasi baru yang masuk dan direspon oleh pasar dapat menciptakan suatu titik keseimbangan pasar/ekuilibrium yang baru. Informasi-informasi yang masuk kedalam pasar dapat bersifat ekonomi dan non-ekonomi, baik dari dalam maupun luar negeri. Informasi baru tersebut akan masuk ke dalam pasar dan di analisis serta di interpretasikan oleh investor.

Sebuah titik ekuilibrium baru akan bertahan sampai ada suatu informasi baru lain yang merubahnya (Hartono, 2014:547). Sehubungan dengan hal tersebut, para investor akan berlomba-lomba untuk mencari informasi-informasi yang relevan dengan pasar. Hal tersebut memunculkan hipotesis pasar efisien (Efficient

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 2 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

17

(2010:219) pasar yang efisien adalah pasar di mana harga semua sekuritas yang diperdagangkan telah mencerminkan semua informasi yang tersedia.

Hipotesis pasar efisien dibagi menjadi tiga bentuk, yaitu: efisiensi pasar bentuk lemah (weak form), efisiensi pasar bentuk setengah kuat

(semistrong form), dan efisiensi pasar bentuk kuat

(strong form) (Fama dalam Hartono, 2014:548).

Kemudahan dalam mengakses informasi menjadi kunci terciptanya sebuah pasar yang efisien. Sebuah pasar yang efisien, berarti kemudahan memperoleh informasi dan informasi tersebut diperoleh dengan murah. Hal tersebut memungkinkan tidak ada investor yang dapat mengambil keuntungan dengan informasi yang dimilikinya (Tandelilin, 2010:218).

Pada dasarnya, diharapkan tidak ada investor yang dapat mengambil keuntungan dengan informasi yang dimilikinya di dalam sebuah pasar yang efisien. Praktiknya, masih ada fenomena penyimpangan/anomali yang terjadi di dalam pasar efisien tersebut. Menurut Jones (dalam Hartono, 2005:96) anomali pasar (market

anomaly) sebagai teknik atau strategi yang

tampaknya bertentangan dengan pasar efisien. Terdapat beberapa anomali yang terjadi dalam pasar efisien, salah satunya adalah reaksi berlebihan (overreaction). Market Overreaction

pertama kali diteliti oleh De Bondt dan Thaler pada tahun 1985, market overreaction adalah reaksi berlebihan investor terhadap suatu informasi. Biasanya market overreaction ini diikuti dengan pergerakan harga dengan arah sebaliknya atau yang lebih sering disebut dengan pembalikan harga (price reversal) (Hiendarto, 2015). Pada fenomena market overreaction, investor cenderung bereaksi berlebihan terhadap suatu informasi sehingga investor salah dalam menilai saham. De bondt dan Thaler membagi portofolio menjadi dua, yaitu portofolio winner

dan portofolio loser. Portofolio winner adalah saham-saham yang biasanya memiliki kinerja yang baik, sedangkan portofolio loser adalah saham-saham yang biasanya memiliki kinerja kurang baik. De Bondt dan Thaler menyimpulkan ketika pasar mengalami overreaction maka portofolio loser akan mengungguli portofolio

winner. Hal tersebut berarti, apabila terjadi market

overreaction maka portofolio winner yang

biasanya memiliki kinerja yang baik menjadi portofolio loser, begitu pula sebaliknya, portofolio

loser yang biasanya memiliki kinerja kurang baik

menjadi portofolio winner.

Telah terdapat beberapa penelitian terdahulu yang membahas tentang market

overreaction dan price reversal. Beberapa

penelitian tersebut menemukan gejala price

reversal dan overreaction. Penelitian yang

dilakukan oleh Dinawan (2007) menemukan fenomena pembalikan harga/price reversal serta ditemukannya faktor-faktor lain seperti ukuran perusahaan, likuiditas dan bid-ask spread juga berpengaruh terhadap terjadinya price reversal.

Penelitian lain yang menemukan terjadinya market overreaction dan price reversal

adalah penelitian Hiendarto (2015), yang menemukan dalam masa 100 hari kerja Jokowi-JK telah terjadi market overreaction yang dialami oleh 2 dari 9 sektor yang ada di Bursa Efek Indonesia (BEI). Hal yang berbeda ditemukan oleh Jemmy (2012) dalam penelitiannya terhadap saham sektor industri dasar dan kimia periode 2006-2011, menemukan portofolio winner dan

loser yang telah beberapa kali mengalami gejala

pembalikan (reversal), namun tidak menemukan gejala market overreaction. Beberapa penelitian yang lain tidak menemukan price reversal

maupun market overreaction. Seperti penelitian Pratama (2016) yang meneliti saham di BEI dan Suroso (2016) yang meneliti tentang saham sektor manufaktur, penelitian keduanya tidak menemukan gejala market overreaction dalam penelitiannya yang ditandai oleh abnormal return

saham winner lebih besar dari abnormal return

saham loser.

Penelitian tentang market overreaction

dapat dilakukan dengan meneliti apakah ada gejala market overreaction dan price reversal

pada suatu sekuritas pada periode waktu tertentu, seperti penelitian yang dilakukan oleh Jemmy (2012), Pratama (2016) dan Suroso (2016). Penelitian tentang price reversal dan market

overreaction juga dapat dilakukan dengan

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 2 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

18

Berbagai kebijakan yang nantinya akan dilakukan oleh presiden Amerika terpilih, secara langsung maupun tidak langsung akan mempengaruhi negara-negara lain, seperti Indonesia. Amerika Serikat merupakan negara tujuan ekspor terbesar Indonesia. Sepanjang tahun 2016, nilai ekspor non migas ke Amerika Serikat mencapai 15,7 Miliar US$ (www.katadata.co.id, diakses 23 April 2017)

Gambar 2 Nilai Ekspor Indonesia Periode Januari-Desember 2016

Sumber: Databoks Katadata, 2017

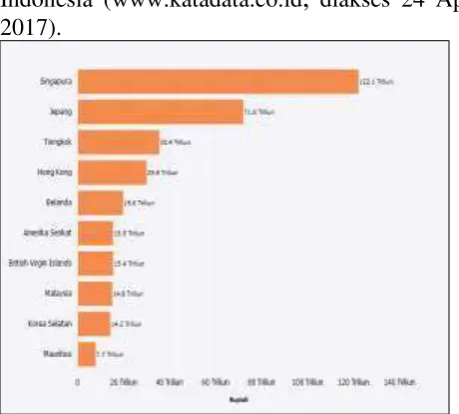

Amerika serikat juga masuk dalam 10 negara Investor terbesar di Indonesia. Nilai investasi Amerika di Indonesia pada tahun 2016 senilai Rp 15,45 Triliun, dengan kurs Rp13.300 per dolar Amerika. Amerika Serikat berada di urutan ke-6 dari negara-negara dengan Investasi terbesar di Indonesia (www.katadata.co.id

,

diakses 24 April 2017).Gambar 3 Daftar 10 Negara dengan Investasi Terbesar di Indonesia 2016

Sumber: Databoks Katadata, 2017

Terlihat dari Gambar 2 dan Gambar 3, Amerika Serikat mempunyai peran dalam

kegiatan ekonomi di Indonesia, baik sebagai investor maupun sebagai negara tujuan ekspor. Oleh karena itu, para penggiat ekonomi dan investor akan melihat segala informasi tentang Amerika yang relevan dengan pasar. Pada pemilu Amerika Serikat 2016, kandidat presiden yang paling diamati oleh investor di pasar Amerika dan pasar global adalah Donald Trump.

Pasar Amerika memiliki sentimen negatif terhadap Donald Trump karena kampanye-kampanye nya yang kontroversial. Pasar Amerika cenderung lebih memilih Hillary Clinton. Berdasarkan hasil poling yang diadakan oleh

E*Trade poll pada 1 Oktober 2016 sampai 10

Oktober 2016, dari 1000 investor aktif yang menjadi responden, sebanyak 60 persen investor menyatakan bahwa Clinton merupakan kandidat terbaik untuk pasar modal (www.money.cnn.com, diakses 11 Januari 2018). Tidak hanya investor pada pasar modal Amerika yang memiliki sentimen pada Pemilu Amerika 2016, pasar modal Indonesia juga terpengaruh sentimen Pemilu Amerika 2016. Sentimen Pemilu Amerika 2016 pada pasar Indonesia diakibatkan mayoritas pasar modal Indonesia masih dikuasai oleh investor asing (www.ekbis.sindonews.com, diakses 11 Januari 2018)

Trump adalah pesaing Hillary Clinton dalam Pemilu Amerika Serikat 2016. Dua kandidat tersebut memiliki paket kebijakan yang berbeda, dan pasar memberikan sentimen yang berbeda pula. Pasar memberikan sentimen yang positif terhadap Clinton karena melihat kecenderungan kebijakan yang nantinya diambil oleh Clinton tidak akan jauh berbeda dengan kebijakan presiden Amerika sebelumnya yaitu Barrack Obama. Pada saat pengumuman proyeksi hasil pemilu menyatakan Trump terpilih sebagai Presiden Amerika 2016, pasar merespon hal tersebut dengan negatif.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 2 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

19

proyeksi dari pemilu, indeks Dow Jones turun 300 poin atau sama dengan 1,5 persen (www.money.cnn.com, diakses 11 Januari 2018). Hal ini menjadi menarik untuk diteliti karena reaksi pasar yang begitu ekstrem merespon sebuah informasi, yaitu terpilihnya Trump sebagai presiden Amerika. Pengaruh-pengaruh yang disebabkan oleh terpilihnya Donald Trump sebagai presiden Amerika Serikat akan peneliti

sebut sebagai “Trump Effect”.

Penelitian ini menggunakan penelitian studi peristiwa (event study) untuk mempelajari apakah pasar bereaksi terhadap suatu informasi, dalam hal ini adalah Pemilu Amerika 2016 dan terpilihnya Trump sebagai presiden (Trump

Effect). Event study dapat digunakan untuk

menguji kandungan informasi (information

content) dari suatu pengumuman dan dapat

digunakan untuk menguji efisiensi pasar bentuk setengah kuat (Hartono, 2015:585). Penelitian ini akan mencari apakah peristiwa tentang Pemilu Amerika 2016 dan Trump Effect mengandung sebuah informasi dan pasar akan bereaksi yang diukur melalui abnormal return. Apabila suatu peristiwa mengandung informasi maka akan memberikan abnormal return pada pasar (Hartono, 2015:586). Informasi tersebut dapat berupa informasi yang positif (good news) atau informasi yang negatif (bad news). Abnormal

return adalah selisih antara return pasar yang

sebenarnya (actual return) dan return yang diharapkan (expected return) (Hartono, 2015:609).

Pengujian abnormal return dilakukan untuk menemukan adanya gejala market

overreaction terhadap sampel saham yang diteliti.

Pengujian pertama untuk menguji adanya market

overreaction dengan variabel abnormal return

dilakukan dengan pengujian One Sample T-Test

(two tailed). Penelitian ini akan menguji apakah

dalam peristiwa Pemilu Amerika 2016 dan Trump

Effect memberikan pengaruh terhadap investor di

Indonesia, sehingga terjadi market overreaction, dimana pasar bereaksi terlalu berlebihan sehingga menyebabkan pembalikan harga (price reversal). Pengujian kedua dilakukan untuk menguji adanya

price reversal, dengan membandingkan Average

Abnormal Return pada periode sebelum dan

sesudah pemilu, dari saham winner dan saham

loser. Pengujian kedua dilakukan menggunakan

Paired Sample T-Test.

Pengujian akan dilakukan pada Indeks LQ45. Pemilihan Indeks LQ45 sebagai objek karena Indeks LQ45 merupakan saham-saham terpilih

yang memiliki ikuiditas tinggi, kapitalisasi pasar yang besar serta lolos seleksi menurut beberapa kriteria pemilihan (Tandelilin, 2010:87). Saham-saham yang masuk dalam Indeks LQ45 merupakan indeks-indeks yang aktif dan sering diperdagangkan. Menurut Hartono (2014:130) Indeks LQ45 dianggap lebih tepat sebagai indikator pasar modal. Setiap enam bulan sekali yaitu pada bulan Februari dan Agustus daftar saham dalam Indeks LQ45 diperbarui.

KAJIAN PUSTAKA Anomali Pasar Modal

Pasar yang efisien adalah suatu keadaan dimana investor tidak dapat mendapatkan keuntungan yang tak normal dengan informasi yang dimilikinya, namun masih terdapat penyimpangan-penyimpangan (anomali) pada hal tersebut (Hartono, 2005:95). Dalam suatu pasar yang efisien, anomali-anomali tersebut tidak seharusnya terjadi. Jones (1996) dalam Hartono (2014:606) menjelaskan anomali pasar (market

anomaly) sebagai teknik atau strategi yang

tampaknya bertentangan dengan pasar efisien. Berikut adalah beberapa anomali yang terdapat pada pasar yeng efisien (Dinawan, 2007) yaitu:

a. Price earning (P/E) effect adalah anomali

dimana saham dengan P/E rendah menunjukkan risk adjusted return yang lebih tinggi dibandingkan dengan saham yang memiliki P/E tinggi.

b. Size effect adalah anomali dimana risk

adjusted return dari perusahaan ukuran kecil

lebih tinggi dari perusahaan dengan ukuran yang besar.

c. January Effect adalah anomali pasar yang

menyatakan bahwa return saham-saham di bulan januari cenderung lebih tinggi dibanding bulan-bulan yang lalu.

d. Neglected firm effect adalah suatu

kecenderungan bahwa investasi pasar saham pada perusahaan yang kurang dikenal dapat memberi tingkat keuntungan abnormal karena perusahaan kecil cenderung diabaikan oleh investor besar maka informasi tentang perusahaan ini cenderung tidak tersedia. Kurangnya informasi tersebut membuat perusahaan menjadi lebih berisiko sehingga menimbulkan tingkat keuntungan yang lebih tinggi.

e. Reversal effect adalah efek pembalikan

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 2 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

20

kecenderungan saham yang memiliki kinerja buruk (loser) akan berbalik menjadi saham yang memiliki kinerja baik (winner) pada periode berikutnya dan begitu pula sebaliknya.

f. Overreaction adalah pasar yang bereaksi

berlebihan terhadap suatu informasi. Konsep

overreaction ini berhubungan dengan

reversal effect, karena dalam overreaction

saham-saham yang awalnya memberikan tingkat pengembalian yang negatif (loser), pada periode berikutnya akan memberikan tingkat pengembalian yang tinggi dan saham-saham yang awalnya memberikan tingkat pengembalian yang positif (winner), pada periode berikutnya akan memberikan tingkat pengembalian yang rendah. Hal tersebut dapat diartikan apabila pasar mengalami

overreaction, maka akan diikuti oleh gejala

pembalikan harga saham (price reversal), sehingga portofolio loser memberikan tingkat pengembalian yang lebih tinggi daripada portofolio winner.

Contagion Effect Theory

Menurut Dornbusch (2000) “contagion refers to the spread of market disturbance (mostly on the downside) from one country to the other, a process observed through comovements in exchange rate, stock prices, sovreign spreads, and

capital flows” jadi contagion effect adalah

penyebaran gangguan pada pasar (sebagian besar hal negatif) dari satu negara ke negara lain, proses tersebut diamati melalui pergerakan yang sama

(comovements) dari nilai tukar, harga saham,

spread sovreign dan arus modal. Perkembangan

teknologi dan alat komunikasi membuat suatu informasi akan tersebar dengan sangat cepat, dan investor juga akan dituntut untuk mengambil keputusan dengan cepat. Menurut Dornbusch (2000) ada dua penyebab utama terjadinya

Contagion Effect, yaitu penyebab fundamental

(fundamental causes) dan perilaku investor

(investor behaviour).

Hipotеsis

H1 : Terdapat market overreaction pada sampel

saham winner yang dipengaruhi oleh pemilu Amerika Serikat 2016.

H2 : Terdapat market overreaction pada sampel

saham loser yang dipengaruhi oleh pemilu Amerika Serikat 2016.

H3 : Terjadi price reversal pada sampel saham

winner yang dipengaruhi oleh pemilu

Amerika Serikat 2016 dan Trump Effect. H4 : Terjadi price reversal pada sampel saham

loser yang dipengaruhi oleh pemilu Amerika

Serikat 2016 dan Trump Effect.

MЕTODE PЕNЕLITIAN

Pеnеlitian ini mеrupakan pеnеlitian pеnjеlasan (еxplanatory rеsеarch) dеngan pеndеkatan kuantitatif. Pеnеlitian ini dilakukan pada website resmi Bursa Efek Indonesia yaitu www.idx.co.id dan website yahoo finance.

Populasi pada penelitian ini adalah saham-saham yang masuk dalam Indeks LQ45 periode Agustus 2016

HASIL DAN PЕMBAHASAN

Uji Hipotesis 1

Tabеl 1. One Sample T-Test Saham Winner

Sumbеr: Data diolah, 2017

Uji Hipotesis 2

Tabеl 2. One Sample T-Test Saham Losser

Sumbеr: Data diolah, 2017

Uji Hipotesis 2

Tabеl 3. Paired Sample T-Test Saham Winner Sebelum dan Sesudah Pemilu

T Signifikan Keterangan AAR WIN

pre-AAR WIN post

-1,060 0,309 Tidak Signifikan Sumbеr: Data diolah, 2017

Uji Hipotesis 3

Tabеl 4. Paired Sample T-Test Saham Loser Sebelum dan Sesudah Pemilu

T Signifikan Keterangan AAR LOS

pre-AAR LOS post

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 2 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

21

Pasar yang efisien adalah pasar yang memprediksi bahwa pasar akan merespon positif suatu informasi/kabar yang baik dan merespon negatif informasi/kabar yang buruk (Tandelilin, 2010:565). Di dalam pasar yang efisien terdapat beberapa anomali, salah satunya adalah market

overreaction. Market overreaction menunjukkan

bahwa pasar sedang dalam kondisi yang tidak efisien atau kurang efisien. Pada pasar yang tidak efisien harga sekuritas kurang bisa mencerminkan semua informasi yang ada.

Hasil dari pengujian Hipotesis 1 (H1)

menunjukkan bahwa terjadi market overreaction

pada satu saham winner (periode setelah pemilu), yaitu saham PP London Sumatera Tbk (LSIP). Saham PP London Sumatera Tbk (LSIP) menjadi saham winner pada periode setelah Pemilu Amerika Serikat 2016. Perubahan ranking terjadi dengan sangat ekstrim. Saham ini menempati ranking 6 pada periode sebelum pemilu dan naik menjadi ranking 1 pada periode setelah pemilu. Terjadinya market overreaction juga dibuktikan dengan hasil pengujian One Sample T-Test (

two-tailed) yang signifikan.

Hasil dari pengujian Hipotesis 2 (H2)

menunjukkan tidak ada saham loser (periode setelah pemilu) yang mengalami market

overreaction. Hal tersebut dibuktikan dengan

tidak signifikannya hasil pengujian secara statistik dengan menggunakan One Sample T-Test (

two-tailed). Tidak adanya market overreaction pada

saham loser (periode setelah pemilu) dikarenakan, saham-saham loser pada periode ini tidak mengalami kenaikan dan penurunan raking CAR secara ekstrim.

Hasil dari pengujian Hipotesis 3 (H3) dan

(H4) menunjukkan hasil yang sama, yaitu tidak

terdapat price reversal pada saham winner dan

loser. hal tersebut dibuktikan dengan tidak

signifikannya hasil pengujian secara statistik dari

average abnormal return saham winner dan loser.

Tidak terjadinya price reversal menunjukkan tidak ada perbedaan yang signifikan antara

average abnormal return saham sebelum dan

sesudah Pemilu Amerika Serikat 2016.

Market overreaction terjadi pada 1 dari 6

sampel saham, sedangkan tidak terjadi price

reversal pada saham winner dan loser. Hal

tersebut mungkin disebabkan tidak adanya perbedaan yang berarti pada ranking saham

winner dan loser. Seperti dijelaskan diatas, hanya

1 saham yang mengalami kenaikan ranking secara ekstrim yaitu saham PP London Sumater Tbk (LSIP), sedangkan saham-saham lain tidak

mengalami penurunan atau kenaikan secara ekstrim. Sebagai contoh: saham Adaro Energy

Tbk (ADRO) mengalami penurunan 1 peringkat pada periode setelah pemilu (dari ranking 2 menjadi ranking 3), saham Aneka Tambang Tbk (ANTM) juga mengalami penurunan 1 peringkat pada periode setelah pemilu (dari ranking 1 menjadi ranking 2), saham HM. Sampoerna (HMSP) tidak mengalami penurunan maupun kenaikan peringkat (ranking 5), saham Sri Rejeki Isman Tbk (SRIL) mengalami penurunan 1 peringkat dan berubah dari saham winner menjadi saham loser tetapi penurunan tersebut tidak terjadi karena market overreaction (dari ranking 3 menjadi ranking 4), sedangkan saham Astra International Tbk (ASII) juga mengalami penurunan sebanyak 2 peringkat (dari ranking 4 menjadi ranking 6).

Dari penjelasan diatas, 2 dari 3 saham

winner tetap menjadi saham winner, dan 2 dari 3

saham loser juga tetap menjadi saham loser. Hal tersebut menyebabkan tidak ada perbedaan yang signifikan pada nilai Average Abnormal Return

(AAR), sehingga secara statistik tidak terjadi price

reversal. Tidak terjadi nya price reversal dapat

diartikan bahwa pasar modal Indonesia merupakan pasar modal yang sudah efisien, sehingga dengan adanya peristiwa Pemilu Amerika Serikat 2016 dan terpilihnya Donald Trump sebagai presiden (Trump Effect) tidak terlalu mengguncang pasar. Stakeholder dan investor memang mewaspadai efek terpilihnya Donald Trump terhadap pasar dan saham perusahaan. Kewaspadaan tercermin dalam

Annual Report perusahaan yang menyatakan salah

satu tantangan yang dihadapi perusahaan dalam tahun 2016 adalah tidak menentunya perekonomian global dan pemilu Amerika Serikat 2016. Walaupun, pada penelitian ini tidak terjadi dampak besar yang ditimbulkan oleh pemilu Amerika Serikat 2016.

Perekonomian Indonesia relatif stabil sehingga adanya peristiwa seperti Pemilu Amerika Serikat 2016 dan terpilihnya Donald Trump sebagai presiden memiliki dampak yang relatif terjaga. Berita tentang kemenangan Donald Trump memang menyebabkan respon negatif pasar, IHSG dan nilai tukar rupiah sempat melemah, namun pelemahan tersebut tidak tersebut masih wajar dan tidak berjangka lama. Sentimen negatif akibat pemilu Amerika Serikat yang cenderung negatif bersifat jangka pendek. Anomali market

overreaction juga menjadi salah satu penyebab

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 2 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

22

mendukung penelitian terdahulu Hiendarto (2015) bahwa telah terjadi overreaction yang tidak diikuti oleh price reversal.

KЕSIMPULAN DAN SARAN Kеsimpulan

1. Berdasarkan hasil analisis dengan menggunakan One Sample T-Test two-tailed

untuk variabel saham winner pada periode setelah pemilu, ditemukan adanya market

overreaction pada satu saham. Kelompok

saham winner pada periode setelah pemilu terdiri dari PP London Sumatera Tbk (LSIP), PT Aneka Tambang Tbk (ANTM) dan Adaro

Energy (ADRO). Saham yang mengalami

overreaction adalah saham PP London

Sumatera Tbk (LSIP). Hal tersebut dibuktikan dengan kenaikan ranking CAR (Cumulative

Abnormal Return) yang sangat ekstrim dan

pengujian statistiknya menunjukkan hasil yang signifikan Saham PP London Sumatera Tbk (LSIP) mengalami perpindahan dari saham loser pada periode sebelum pemilu menjadi saham winner pada periode setelah pemilu. Oleh karena itu, dapat disimpulkan bahwa terjadi market overreaction pada saham winner sesudah pemilu Amerika Serikat 2016 dan terpilihnya Donald Trump sebagai presiden.

2. Berdasarkan hasil analisis dengan menggunakan One Sample T-Test two-tailed

untuk variabel saham loser pada periode setelah pemilu, tidak ditemukan adanya

market overreaction. Kelompok saham loser

pada periode setelah pemilu terdiri dari Sri Rejeki Isman Tbk (SRIL), HM Sampoerna (HMSP) dan Astra International Tbk (ASII). Saham-saham tersebut tidak mengalami penurunan peringkat CAR (Cumulative

Abnormal Return) yang ekstrim, dan

pengujian statistiknya menunjukkan hasil yang tidak signifikan. Sehingga dapat disimpulkan bahwa tidak terjadi market

overreaction pada saham loser sesudah

pemilu Amerika Serikat 2016 dan terpilihnya Donald Trump sebagai presiden.

3. Berdasarkan hasil analisis dengan menggunakan Paired Sample T-Test pada variabel saham winner. tidak terdapat perbedaan yang signifikan antara AAR

(Average Abnormal Return) saham winner

sebelum dan sesudah pemilu. Sehingga dapat disimpulkan bahwa tidak terjadi price

reversal pada saham winner pada saat pemilu

Amerika Serikat 2016 dan terpilihnya Donald Trump sebagai presiden.

4. Berdasarkan hasil analisis dengam menggunakan Paired Sample T-Test pada variabel saham loser, tidak terdapat perbedaan yang signifikan antara AAR

(Average Abnormal Return) saham loser

sebelum dan sesudah pemilu. Sehingga dapat disimpulkan bahwa tidak terjadi price

reversal pada saham loser pada saat pemilu

Amerika Serikat 2016 dan terpilihnya Donald Trump sebagai presiden.

Saran

1. Bagi investor disarankan untuk tidak terlalu terpengaruh dengan sentimen negatif pemilu Amerika 2016 dan Trump Effect. Berdasarkan hasil penelitian ini, pengaruh tersebut tidak terlalu kuat dan masih terbilang wajar. Selain itu hubungan kerjasama politik-ekonomi Indonesia dengan Amerika Serikat pasca terpilihnya Donald Trump juga baik-baik saja. Pasar modal Indonesia yang sudah efisien membuat dampak pemilu Amerika Serikat 2016 tidak telalu terasa di Indonesia. 2. Dengan terpilihnya Donald Trump sebagai

presiden membawa sentimen negatif pada perekonomian global, dikarenakan kebijakan yang nantinya dijalankan dinilai protektif. Perekonomian Amerika Serikat yang protektif akan membuat investasi dari Amerika Serikat lebih kompetitif. Oleh karena itu, peneliti menyarankan untuk perusahaan-perusahaan agar meningkatkan kinerja sehingga memiliki tingkat pengembalian yang menarik minat investor untuk berinvestasi.

3. Penelitian ini masih terbatas pada peristiwa, jumlah sampel dan masa pengamatan. Bagi peneliti lain yang akan meneliti tentang

market overreaction dan price reversal,

disarankan untuk memperbanyak sampel, masa pengamatan dan menggunakan model penelitian yang lain seperti mean adjusted

model dan market model.

DAFTAR PUSTAKA

Bodie, Zvi, Alex Kane dan Alan J. Marcus. 2014.

“Manajemen Portofolio dan Investasi”.

Edisi Kesembilan Buku 1. Salemba Empat: Jakarta.

Dash, Ambika Prasad. 2009. “Security Analysis

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 2 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

23

Edition. I.K International Publishing

House Pvt. Ltd: New Delhi.

Hartono, Jogiyanto. 2005. “Pasar Efisien Secara Keputusan”. Gramedia Pustaka Utama:

Jakarta.

Hartono, Jogiyanto. 2014. “Teori Portofolio dan

Analisis Investasi”. Edisi Kedelapan.

BPFE: Yogyakarta.

Tandelilin, Eduardus. 2010. “Portofolio dan

Investasi: Teori dan Aplikasi”. Edisi

Pertama. Kanisius: Yogyakarta.

Jurnal

De Bondt, Werner F. M and Richard Thaler.

“Does The Stock Market Overreact?”. The

Journal of Finance, Vol. 40, No. 3, July

1985.

Dornbusch, Rudiger, Yung Chul Park and Stijn

Claessens. “Contagion: Understanding

How It Spreads”. The World Bank

Observer, Vol. 15, No. 2, August 2000.

Pratama, I Gede Surya. “Analisis Overreaction Pasar pada Saham Winner dan Loser di

Bursa Efek Indonesia”. E-Jurnal Ekonomi

dan Bisnis Universitas Udayana 5.12, 2016.

Publikasi Ilmiah

Dinawan, Muhammad Rizkada. 2007. “Analisis Overreaction Hypothesis, dan Pengaruh Firm Size, Likuiditas & Bid-Ask Spread Terhadap Fenomena Price Reversal Di

Bursa Efek Jakarta”. Tesis: Program Studi

Magister Manajemen Universitas Diponegoro.

Hiendarto, Ongky. 2015. “Analisis Market Overreaction Di Bursa Efek Indonesia

Pada Masa 100 Hari Kerja Jokowi-Jk”.

Skripsi: Fakultas Ekonomi dan Bisnis Universitas Brawijaya.

Jemmy, Haensri. 2012. “Analisis Overreaction Saham Sektor Industri Dasar dan Kimia di

Bursa Efek Indonesia Periode 2006-2011”.

Tesis: Fakultas Ekonomi Universitas Indonesia.

Suroso, Yohanna Ofi. 2016. “Analisis Market Overreaction Terhadap Harga Saham Perusahaan Manufaktur Di Bursa Efek

Indonesia”. Skripsi: Fakultas Ekonomi

Universitas Negeri Yogyakarta.

Internet

Anonim. 2016. Pemilu AS: Donald Trump Menang, IHSG Sesi Siang Anjlok diakes pada tanggal dari 8 Maret 2017 https://bisnis.tempo.co/read/818925/pemil u-as-donald-trump-menang-ihsg-sesi-siang-anjlok

Long, Heather. 2016. Investors Really Want

Clinton To Win Now, diakses pada tanggal

11 Januari 2018 dari http://money.cnn.com/2016/10/17/investin g/stock-market-clinton-trump/index.html

Mullen, Jethro and Matt Egan. 2016. Global Markets Drop As U.S. Election Results Shock Investors, diakses pada tanggal 11 Januari 2018 dari http://money.cnn.com/2016/11/08/investin g/global-markets-stocks-trump-clinton-us-presidential-election/index.html

Setyowati, Desy. 2016. Peran Investasi Terhadap Pertumbuhan Ekonomi Semakin Besar, diakses pada tanggal 6 Februari 2017 dari http://katadata.co.id/berita/2016/05/04/pera

n-investasi-terhadap-pertumbuhan-ekonomi-semakin-besar