KUALITAS LAPORAN KEUANGAN UNTUK USAHA MIKRO KECIL

MENENGAH (UMKM) DAN PROSPEK IMPLEMENTASI STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTANBILITAS PUBLIK (SAK ETAP)

(Studi Empiris Pada UMKM Di Sumatera Barat)

SKRIPSI

OLEH : ROZA FITRIAWATI NPM : 0810011311027

Untuk Memenuhi Sebagian Persyaratan Mencapai Gelar Sarjana Ekonomi

Jurusan Akuntansi

JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS BUNG HATTA

ALLAH akan meninggikan orang – orang yang beriman di antara kamu dan orang – orang yang diberi ilmu pengetahuan beberapa derajat dan Allah mengetahui apa – apa yang kamu kerjakan.

(Q.S Al Mujadallah ayat 11)

Ya Allah engkau maha pemurah, maha bijaksana, maha penyayang Alhamdulillah ya Allah...karena kehendak dan keinginanmu Aku mampu menunaikan salah satu perjuanganku Namun perjalanan hidupku belum berakhir sampai disini Masih ada jalan yang panjang luas membentang dihadapanmu Kumohon padamu ya Allah tuntunlah aku dijalanmu Dalam meraih hari esok yang lebih cerah

Hari ini 16 Maret 2012 setitik kebahagiaan telah kunikmati Sekeping cita-cita tlah kuraih, secercah harapan telah ku genggam Sepenggal asa telah kurasa, sujud syukurqu ke hadiratmu ya Allah Engkau beri aku kesempatan untuk membahagiakan orang-orang

yang kucintai dan kusayangi

Dengan slalu mengharapkan ridho Allah SWT

Kupersembanhkan karya sederhana ini untuk orang –orang yang ku cintai Ayahanda Jamaris dan Ibunda Rosmida

Yang sangat aku sayangi dan aku hormati

Harapan yang telah engkau gantungkan dalam setiap untaian doamu Dalam Hikmat malam sepi melambung ke Arby di pangkuan Ilahi Dan kini aku datang tuk mempersembahkan satu kemenangan Dalam setiap tetes keringat dan air mata

Penuh kasih sayang bersama lafaz Allah SWT Tatkala sujud bersama Tasbih, Tahmid dan Thalil

Ya Robbi....naungilah orang-orang yang aku cintai dengan kasihmu Mandikanlah kami dengan sejuta karyamu

Dan jadikanlah kami golongan insan Yang senantiasa mengagungkan-Mu

Dalam setiap denyut nadi tertanam asma-Mu Dan berikanlah kami kebesaran jiwa

Dalam mendapatkan cinta dan kasih dijalan-Mu Amin...Ya Rabbal Alamin

TANDA PERSETUJUAN SKRIPSI

Dengan ini pembimbing skripsi dan Dekan Fakultas Ekonomi Universitas Bung Hatta

Menyatakan :

Nama : Roza Fitriawati NPM : 0810011311027 Program Study : Strata Satu (S1) Jurusan : Akuntansi

Judul Skripsi : Kualitas Laporan Keuangan Usaha Mikro Kecil dan Menengah (UMKM) dan Prospek Implementasi Standar Akuntansi Keuangan Entitas Tampa Akuntabilitas Publik (SAK ETAP). (Studi Empiris Pada UMKM di Sumatera Barat)

Telah disetujui skripsinya sesuai dengan prosedur, ketentuan dan kelaziman yang

berlaku yang telah diuji dan telah dinyatakan LULUS dalam ujian komprehensif pada 16

Maret 2012.

PEMBIMBING SKRIPSI

Pembimbing I pembimbing II

Fivi Anggraini, S.E.,M.Si.,Ak Arie Frinola Minovia, S.E.,M.Si

Disetujui Oleh

Dekan Fakultas Ekonomi Universitas Bung Hatta

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam isi dan kandungan skripsi ini tidak terdapat

karya orang lain yang pernah di ajukan untuk memperoleh gelar kesarjanaan disuatu

perguruan tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat

yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diajukan

dalam naskah ini dan disebutkn dalam daftar pustaka.

Padang,Maret 2012

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatu.

Alhamdulillahi Robbil ‘Alamin, Puji syukur kehadirat Allah SWT atas rahmat dan

karunia-Nya serta salawat dan salam kepada Nabi besar Muhammad SAW, berkat usaha

yang sungguh-sungguh dan bantuan dari berbagai pihak sehingga penulisan skripsi yang

berjudul “Kualitas Laporan Keuangan Usaha Mikro, Kecil dan Menengah (UMKM) dan Prospek Implementasi Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas

Publik (SAK ETAP)” (Studi Empiris pada UMKM di Sumatera Barat). Yang

merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi

pada Universitas Bung Hatta dapat diselesaikan tepat pada waktunya.

Dalam penulisan skripsi ini banyak pihak yang telah ikut serta memberikan bantuan

dan bimbingan. Karena itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada

:

1. Ibu Fivi Anggraini SE.,M.Si.,Ak sebagai Pembimbing 1 yang dalam kesibukannya telah

banyak meluangkan waktu dan pikiran untuk membimbing dan memberi petunjuk dalam

menyelesaikan skripsi ini dan terima kasih juga karena ibu udah mengizinkan ojha maju

untuk kompre buk. Maafin jha kalo selama ini banyak salah baik sengaja atau tidak

sengaja.

2. Ibu Arie Frinola Minovia SE.,M.Si selaku pembimbing II yang telah sangat membantu

baik tenaga pikiran dan waktu untuk membimbing dan memberikan petunjuk, makasi

untuk dukungannya buk, makasie juga untuk motivasinya dan makasi juga udah mau

membimbing jha. Maafin jha y buk selama ini banyak merepotkan ibuk dan

menyusahkan ibu.

3. Bapak Antoni Selaku dekan Fakultas Ekonomi universitas Bung Hatta

4. Ibu Yeasy Darmayanti SE.,Msi.,Ak selaku sekretaris jurusan, makasi untuk bantuannya

buk, sehingga jha bisa kompre

5. Ibu Novia Rahmawati SE.,MSi dan Ibu Resti selaku penguji dalam ujian komprehensif

tanggal 16 maret 2012, terima kasih ya buk untuk semuanya

6. Ibu Nia makasie ya bu untuk olah datanya, ibu dandes, ibuk popi, ibu dwi, ibu yunilma,

ibu hera, pak nurhuda dan bapak/Ibu pengajar dijurusan akuntansi serta staf dan

karyawan yang telah memberikan bantuan dan ilmu yang bermanfaat selama menempuh

7. Bapak/Ibu pemilik UMKM yang ada di Sumbar yang telah memberikan kesempatan dan

bantuan kepada penulis dalam melakukan penelitian ini.

Special Thank to :

Teristimewa untuk Ayahanda tercinta Jamaris dan Ibunda Tersayang Rosmida yang slalu mengiringi langkah anak-anaknya dengan do’a, usaha serta kasih sayang

yang tulus tanpa kenal rasa lelah dan ga’ pernah mengeluh dalam mendidik dan

membesarkan anaknya... terima kasih ya pa udah bekerja keras memenuhi

semua keinginan jha slalu nasehati jha dan ga’ pernah marahin jha kalo jha salah,

makasi bu udah slalu nasehati jha dan dengar keluh kesah jha,dengar cerita jha dan

slalu setia manjain jha, ternyata tidak mudah membahagiakan dan membalas semua

yang appa dan ibu berikan untuk jha. Semua kesabaran ibu N appa untuk

menguliahkan jha dengan sejuta permintaan jha. Jha sayang appa dan Ibu jha akan

slalu ingat pesan appa dan ibu usaha sungguh-sungguh, kerja keras ga’ pernah ngeluh

dan doa akan membawa kesuksesan untuk jha.

Buat kakak qu Rina, abangqu Jon dan uda Imol makasi y nen, abang dan uda untuk dukungannya dan bantuannya hingga jha bisa wisuda sekarang. Makasi udah jadi

kakak,abang dan uda yang baik untuk jha. Nen jaga ibu dan appa kalo jha ga’

dirumah, jangan buat ibu dan appa sedih ya nen, untuk abang jon sering2 pulang

kerumah bang, karena ibu dan appa sering kangen abang dan untuk uda imol juga

walaupun sibuk kerja disana harus sering nelp ibu dan tanyain kabar ibu, karena uda

jauh ibu suka kangen karena uda jarang nelp.

Untuk kakak iparqu Nen Lola dan uni pit serta abang iparqu Abang andi makasi bangat udah jadi keluarga yang baik untuk kita semua, abang andi makasi udah

sayang ma jha kek adik kandung sendiri, abang adalah abang ipar terbaik yang pernah

jha punya slalu sayang ma jha y bang dan slalu sayang nen rina jaga nen rina sampai nanti y bang.

Untuk ponakan-ponakanqu Sisil, Rara, Araf, Felisha dan Devin jangan nakal y, jadi anak yang baik nanti dan harus pintar y biar bisa jadi orang sukses, bunda sayang

kalian

Untuk keluarga besarqu Makwo dan pakwo makasi untuk nasehatnya, uni mur dan uda Ud makasi untuk bantuan dan semangatnya, makasi uda ud udah slalu bawa

Teristimewa “Syg” yang slalu menemani di saat-saat sulit dalam menyelesaikan study, yang slalu sabar mengingatkan aqu, dan slalu ada disaat-saat aqu sangat butuh

seseorang, makasi udah menerima jha apa adanya, makasi untuk kesabarannya,

makasi untuk slalu ada untuk jha dan slalu menemani jha, cepat nyusul jha y syg, jha

tunggu qm, makasi y syg untuk semua semua semuanya.

Tante, Elly yang mirip bangat ma emil, Elvin yang nakal abiz dan Farra yang cantik makasie udah mau dengar cerita jha dan udah semangati jha dari jauh, moga suatu

saat nanti kita bisa bertemu dan berkumpul amin

Paling istimewa untuk “LG” yang menemani jha dari awal kita masuk bung hatta, teman seperjuangan,mami, mbar dan anyek teman sekoz, teman berantem, teman

ketawa, teman sedih, teman dikala susah jha sayang kalian. Kocen, dan Omi akhirnya

qta wisuda bareng ya dan untuk anyek, kojep, mami, mbar, cuun,migo dan arnol cepat nyusul ya. nanti kalo kita udah bekeluarga kita reunian ya, untuk pak kocen

walaupun udah pulang ke Natuna tetap ingat kita ya pak, untuk kojep kalo jadi bupati

ntar jha jadi wakilnya ya, mami jadi ga’ produksi CD tu ? hahahahha cuun kurusin tu

badan gi ya, cuun teman yang paling pengertian dan sabar, mbar jadi juga ama

brondong tu??ayo mau ikuti jejak jha ya?? hahahah jha sayang kalian

Anak Elok Bunda V no 8 makasi ya udah menerima jha di antara kalian, makasi ya yuni yang slalu nyapa kak setiap pulang ke koz kalo ga ada yuni jadi sepi keknya koz

tu, icha, vesi, siska, ayu, tia, kak rara makasie ya kak dah bolehin jha masuk karena

jha sering tlat pulang (rapat pe malam), kak isun juga dah izinkan jha pulang rapat

malam2, kak ichi dan kak wid makasi udah jadi teman sekoz yang baik untuk jha

Elok makasie ya lok dah izinkan jha koz dirumah elok, makasi juga udah sabar ma

jha yang sering tlat bayar uang koz, jha akan slalu ingat elok

Komting 10, Tia makasi ya buat snak untuk seminarnya makasi juga untuk masukan

dan info dan nasehatnya untuk kak(Awal jadian dengan emil adalah saat2 paling berat

makasi y dek udah semangatin kak) , zefni makasi udah sabar menghadapi kak, saat

dimakasar bareng asyk bgt, kak pasti akan kangen saat-saat itu, curhat dipesawat dll

nya (makasie juga udah dengarin curhat kak dulu ya). Febri kimbum versi HMJ

Akuntansi N sein rangga versi HMJ Akuntansi makasi untuk semangatnya, jagain

pacar aq baik2 y, bilangin ke aq kalo dia macam2 . Teguh makasi ya udah sering dengar cerita-cerita aq dulu, titi makasi untuk ramalannya dek, Kiki makasi ya untuk

selamat ya, liatin emil ya jangan sampai dia macam-macam, hubungi jha kalo dia

macam-macam ke no 085263565757 hahahahhahahahaha kalian teman yang baik

Hima 2011/2012 ketum(Neva) makasi y tum untuk kesabarannya ngadapin jha, jha

akan lebih baik lagi, jha akan berubah, susi,yona dan kak kiki kita wisuda bareng juga

, gema makasi udah banyak bantu y dek, bobi makasi untu ketawa-ketawa yang menghiburnya tetap pertahankan humorisnya, arif jangan slalu diam y dek banyak

bicara dan kejar mimpinya y

Abg-abg Senior HMJ Akuntansi bg dodo makasi untuk motivasi, semangat dan ilmunya bg, insaAllah jha akan berubah dan jadi anak kebanggaan ibu makasi

nasehatnya bg, bg brata, bg angga, bg yandri, bg mugi, bg yudha, bg okto, makasi ya

bg untuk semua bantuannya ke hima dan ke diri jha khususnya, moga hima kita terus

jaya,,,,

Kakak2 senior HMJ Akuntansi kak Yuli makasi ya kak dah banyak ngajarin jha, udah mau dengar keluh kesah jha selama acara, dah banyak nasehati jha, jha akan

slalu ingat kata2 kak, kak bunga makasie ya kak untuk buku2nya, bukunya sangat

membantu skripsi jha kak, kak linda,kak dian, kak putri, kak dewi, kak num, kak pica,

mkasie banyak untuk bantuannya dan semangatnya kak

Komting 011 dan panitia BNCAC , isya, nisa, icha, yoga, vino, andre, dede,deri, lia,

rilla, dan yg ga tresebutkan namanya satu persatu makasi ya untuk bantuannya dan

telah mensukseskan acara kita

Buat Ak 1 teman seperjuangan ilda, degi, ayu, ita, selvi, della dan yang lainnya,

makasi udah ngisi hari2 jha selama dibangku kuliah.

Dan terakhir buat teman – teman qu yang ga’ tersebutkan namanya satu persatu, ga ada maksud untuk melupakan kalian...

Terima kasih juga untuk semua pihak yang telah membantu penulis dalam

menyelesaikan skripsi ini yang tidak dapat penulis sebutkan satu persatu, akhirnya penulis

mengharapkan semoga skripsi ini bermanfaat serta dapat menambah wawasan bagi penulis

sendiri dan bagi teman – teman serta bagi seluruh pembaca.

Wassalamualaikum Wr. Wb

Padang, April 2012

Penulis

DAFTAR ISI

DARTAR ISI ... i

DAFTAR TABEL ... ii

DAFTAR LAMPIRAN ... iii

ABSTRAK... iv

BAB I PENDAHULUAN 1.1 Latar Belakang……… 1

1.2 Perumusan Masalah………...………. 8

1.3 Tujuan Penelitian ………..……… 8

1.4 Manfaat Penelitian……….. 9

1.5 Sistematika penulisan...……….. 10

BAB II LANDASAN TEORI DAN PENGEMBANGAN HIPOTESISI 2.1 Usaha Mikro,Kecil dan Menengah (UMKM) 2.2.1 Usaha Mikro……… 11

2.2.2 Usaha Kecil……….……… 13

2.2.3 Usaha Menengah………..……….. 15

2.2 Laporan Keuangan Untuk Usaha Mikro, Kecil dan Menengah (UMKM) 2.2.1 Pengertian Laporan Keuangan……… 17

2.2.2 Tujuan Laporan Keuangan ……….……….. 19

2.2.3 Karakteristik Kualitatif Laporan Keuangan…… 20

2.2.4 Laporan Keuangan Untuk UMKM……… 21

2.2.5 Standar Akuntansi Keuangan Untuk UMKM… 22 2.3 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) 2.3.1 Pengertian SAK ETAP………..…… 23

2.3.2 Tujuan Laporan Keuangan dalam SAK ETAP…… 24

2.3.3 Karakteristik Kualitativ Informasi dalam Laporan Keuangan SAK ETAP ……….…… 24

2.4 Pengembangan Hipotesis

2.4.1 Hubungan teoritis Faktor – faktor yang mempengaruhi

kualitas laporan keuangan UMKM………...…… 32

2.4.2 Hubungan Teoritis Kualitas Laporan Keuangan UMKM Terhadap Jumlah Kredit Perbankan Yang Diterima Oleh UMKM……….. 36

2.4.3 Hubungan Teoritis Faktor-faktor Pemahaman Pengusaha UMKM Terkait SAK ETAP……….. 37

BAB III METODOLOGI PENELITIAN 3.1 Populasi Dan Sampel Penelitian………... 39

3.2 Metode Pengumpulan Data………...……… 39

3.3 Devinisi Operasional dan Pengukuran Variabel………….… 40

3.4 Teknik Pengujian Data 3.4.1 Uji Multikolinieritas ……… 44

3.5 Pengujian Hipotesis……….……….… 45

3.5.1 Uji F (F-test)……….… 46

3.5.2 Uji t (t-test)……….. 46

3.5.3 Uji Koefisien Determinasi (R2)………. 46

BAB IV ANALISA DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1 Deskripsi Hasil Penelitian ... 47

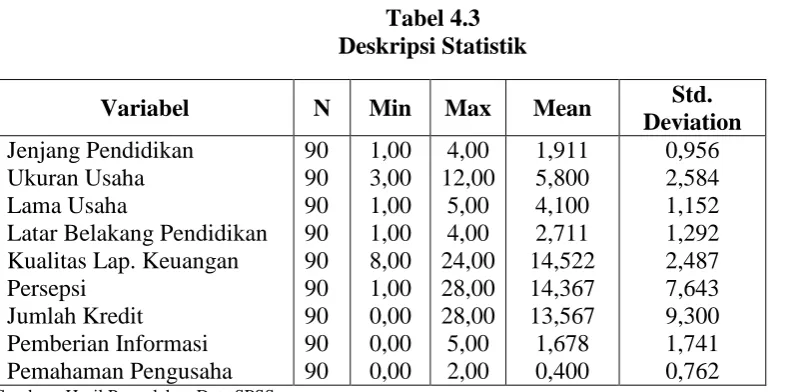

4.2 Deskripsi Statistik Variabel ... 53

4.3 Pengujian Data ... 54

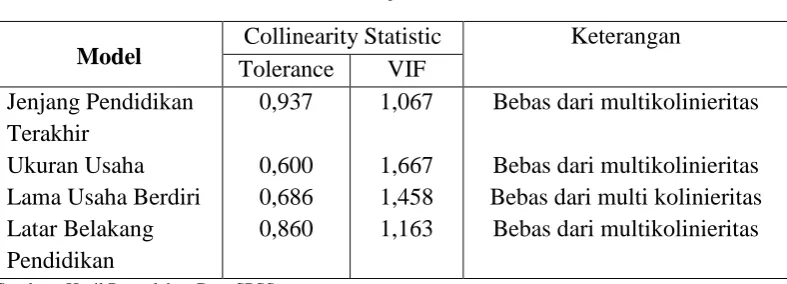

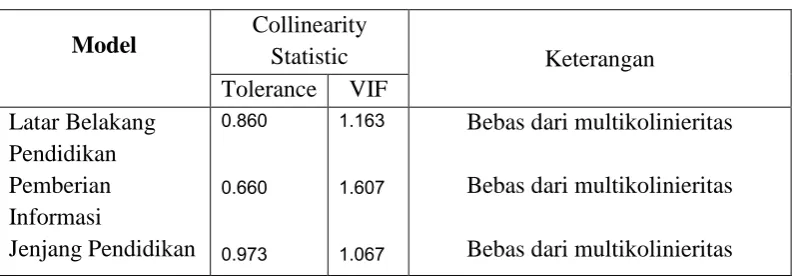

4.3.1 Pengujian Multikolinieritas ... 54

4.4 Pengujian Hipotesis ... 55

4.4.1 Hasil Analisis Regresi Model I ... 56

4.4.3 Hasil Analisis Regresi Model III ... 63

BAB V PENUTUP

5.1 Kesimpulan ... 67

5.2 Keterbatasan Penelitian ... 70

5.3 Implikasi Penelitian ... 71

DAFTAR TABEL

Tabel 1 Perkembangan Industri UMKM Sumatera Barat ... 5

Tabel 4.1 Pengiriman dan tingkat pengembalian Kuisioner ... 47

Tabel 4.2 Demografis Responden ... 48

Tabel 4.3 Deskripsi Statistik ... 52

Tabel 4.4 Hasil Uji Multikolinieritas ... 54

Tabel 4.5 Hasil Uji R2 untuk Model 1 (H1a,H1b,H1c,H1d) ... 55

Tabel 4.6 Hasil Uji R2 Untuk Model 2 (H2)... 55

Tabel 4.7 Hasil Uji R2 untuk Model 3 (H3a,H3b,H3c)... 56

Tabel 4.8 Hasil Uji F untuk Model 1 (H1a,H1b,H1c,H1d)... 59

Tabel 4.9 Hasil Uji FUntuk Model 2 (H2)... 60

Tabel 4.10 Hasil Uji F untuk Model 3 (H3a,H3b,H3c)... 61

Tabel 4.11 Hasil Uji t untuk Model 1 (H1a,H1b,H1c,H1d)... 63

Tabel 4.12 Hasil Uji t Untuk Model 2 (H2)... 64

DAFTAR LAMPIRAN

Lampiran I : Kuisioner Penelitian

Lampiran II : Hasil Uji Multikolinieritas model 1

Lampiran III : Hasil Uji Multikolinieritas Model III

Lampiran IV : Hasil Uji Statistik Deskriptif

Lampiran V : Hasil Uji Regresi Model I

Lampiran VI : Hasil Uji Regresi Model II

KUALITAS LAPORAN KEUANGAN USAHA MIKRO KECIL DAN MENENGAH (UMKM) DAN PROSPEK IMPLEMENTASI STANDAR AKUNTANSI KEUANGAN

ENTITAS TANPA AKUNTANBILITAS PUBLIK (SAK ETAP) Roza Fitriawati

ABSTRAK

Tujuan dari penelitian ini adalah untuk menunjukkan pengaruh Jenjang pendidikan terakhir, ukuran usaha, lama usaha berdiri, dan latar belakang pendidikan terhadap persepsi Pengusaha terkait pentingnya pembukuan dan pelaporan keuangan bagi usahanya. Selanjutnya pengaruh kualitas laporan Keuangan UMKM terhadap besarnya jumlah kredit perbankan yang diterima oleh UMKM dan pengaruh Pemberian informasi dan sosialisasi SAK ETAP ,latar belakang pendidikan pengusaha, jenjang pendidikan terakhir pengusaha terhadap pemahaman pengusaha UMKM terkait SAK ETAP. Data penelitian ini di ambil dengan menyebarkan kuisioner kepada UMKM di kota padang sebanyak 15 UMKM, pariaman sebanyak 10 UMKM, Padang panjang sebanyak 10 UMKM, Solok sebanyak 8 UMKM, Bukit Tinggi sebanyak 9 UMKM, Pasaman sebanyak 10 UMKM, Payakumbuh sebanyak 8 UMKM, Batu Sangkar sebanyak 10 UMKM, dan Painan sebanyak 10 UMKM sehingga menghasilkan 90 responden dari UMKM yang ada di Sumatera Barat.

Hasil penelitian menunjukkan bahwa Model 1 hipotesis H1a jenjang pendidikan tidak berpengaruh terhadap persepsi pengusaha terkait pentingnya pembukuan dan pelaporan keuangan bagi usahanya,lama usaha (H1b), ukuran usaha(H1c) dan latar belakang pendidikan (H1d) berpengaruh terhadap persepsi pengusaha terkait pentingnya pembukuan dan pelaporan keuangan bagi usahanya. Model 2 hipotesis H2 menunjukkan bahwa kualitas laporan keuangan berpengaruh terhadap semakin besarnya jumlah kredit perbankan yang diterima oleh UMKM. Model 3 hipotesis H3a menunjukkan bahwa pemberian informasi dan sosialisasi SAK ETAP dan latar belakang pendidikan (H3b) berpengaruh terhadap pemahaman pengusaha UMKM terkait SAK ETAP, jenjang pendidikan (H3c) tidak berpengaruh terhadap pemahaman pengusaha UMKM terkait SAK ETAP.

QUALITY OF FINANCIAL STATEMENTS MICRO SMALL AND MEDIUM ENTERPRISES (SMEs) AND PROSPECTS OF IMPLEMENTATION OF FINANCIAL ACCOUNTING

STANDARDS NO AKUNTANBILITAS PUBLIC ENTITIES (SAK ETAP)

Roza Fitriawati

ABSTRACT

The purpose of this study was to demonstrate the influence of education courses last, the size of the business, long established businesses, and educational background related to the perception of the importance of entrepreneur financial accounting and reporting for business. Furthermore the influence of the quality of financial reporting of SMEs against the amount of bank credit received by SMEs and the provision of information and socialization influence SAK ETAP, educational background, business, education Last employers related to the understanding of the SME entrepreneurs SAK ETAP. The research data was taken by distributing questionnaires to SMEs in the desert town of 15 SMEs, as many as 10 SMEs Pariaman, Padang length of 10 SMEs, as many as 8 Solok SMEs, SMEs as much as 9 Bukit Tinggi, Pasaman of 10 SMEs, SMEs Payakumbuh as many as 8, the Stone cage of 10 SMEs, and SMEs as much as 10 Painan resulting in 90 respondents from the SMEs in West Sumatra.

The results showed that Model 1 hypothesis H1a levels of education had no effect on employers' perceptions related to the importance of accounting and financial reporting for business, old business (H1b), size of business (H1c) and educational background (H1d) affect the perception of the importance of book-keeping and related businesses financial reporting for the business. Model 2 H2 hypothesis suggests that the quality of financial reporting affect the growing number of bank credit received by SMEs. Model 3 H3a hypothesis suggests that the provision of information and socialization SAK ETAP and educational background (H3b) affects the understanding of the SME entrepreneurs related to SAK ETAP, education level (H3c) had no effect on understanding of related GAAP ETAP SME entrepreneurs.

BAB I PENDAHULUAN 1.1Latar Belakang

Usaha Mikro adalah usaha produktif milik orang perorangan atau badan usaha

perorangan yang memenuhi kriteria sebagai Usaha Mikro. Sedangkan Usaha Kecil adalah

usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan

atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang

perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun

tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha

Kecil. Dan Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri,

yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak

perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian

baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dengan

jumlah kekayaan bersih atau hasil penjualan tahunan (Lupiyoadi, 2004).

Pengembangan Usaha Mikro, Kecil dan Menengah (UMKM) di Indonesia

merupakan salah satu prioritas dalam pembangunan ekonomi nasional. Hal ini selain karena

usaha tersebut merupakan tulang punggung sistem ekonomi kerakyatan yang tidak hanya

ditujukan untuk mengurangi masalah kesenjangan antar golongan pendapatan dan antar

pelaku usaha, ataupun pengentasan kemiskinan dan penyerapan tenaga kerja. Lebih dari itu,

pengembangannya mampu memperluas basis ekonomi dan dapat memberikan konstribusi

yang signifikan dalam mempercepat perubahan struktural, yaitu meningkatnya perekonomian

daerah dan ketahanan ekonomi nasional.

Saat ini yang menjadi kendala bagi UMKM untuk memajukan usahanya adalah

program pinjaman bersubsidi yang berdampak pada pertumbuhan ekonomi yang

sasaran kredit untuk UMKM lebih sering merusak daripada menolong akses bagi UMKM

untuk memperoleh kredit.

UMKM seringkali menghadapi kesulitan dalam hal memenuhi persyaratan jaminan

perbankan. Karena kecilnya usaha mereka cenderung tidak memiliki tanah atau sumber daya

penting lainnya untuk melindungi aset keuangan mereka. Ketika perbankan menerapkan

peminjaman yang didasari pada arus kas, pemerintah harus menciptakan lingkungan yang

dapat memunculkan perusahaan sewa beli (leasing) maupun anjak piutang (factoring), yang

dapat membantu UMKM untuk mendapatkan akses modal tanpa harus ada sejumlah jaminan

pinjaman yang besar. Tapi para pengusaha UMKM harus mampu membuat laporan keuangan

untuk usahanya agar jelas harta yang dimiliki sehingga bank dapat memberi pinjaman.

Penjaminan merupakan alat kebijakan pemerintah untuk mengoreksi kegagalan pasar

tidak semua usaha yang fleksibel bisa mengakses kredit karena ketidakmampuan memenuhi

syarat minimal pemberian kredit oleh lembaga keuangan. Pada tanggal 26 Januari 2008,

Presiden Republik Indonesia mengeluarkan Peraturan Presiden No.2 Tahun 2008 tentang

Lembaga Penjaminan. Melalui lembaga penjaminan tersebut diharapkan memberikan

dampak terhadap pertumbuhan usaha UMKM. Jika UMKM tumbuh, akan dapat

meningkatkan usaha, nilai tambah, lapangan kerja, serta penerimaan pemerintah

(www.bi.go.id) .

Persepsi pengusaha terhadap pembukuan dan pelaporan keuangan merupakan

tanggapan atau pandangan pengusaha terhadap laporan keuangan. Dimana pengusaha akan

menyeleksi laporan keuangan dengan meminta laporan keuangan kepada bendahara dan

mengorganisir laporan keuangan tersebut sehingga laporan keuangan tersebut dapat

digunakan oleh pihak–pihak yang berkepentingan dengan menindak lanjuti laporan keuangan

tersebut dengan cara menganalisa lebih lanjut dan akhirnya dapat menghasilkan keputusan

Salah satu program pemerintah Indonesia terkait pembiayaan UMKM adalah Kredit

Usaha Rakyat (KUR). Tujuan dari KUR tersebut adalah untuk menjadi solusi pembiayan

modal yang efektif bagi UMKM, sebab selama ini banyak UMKM yang terkendala untuk

akses terhadap perbankan untuk mendapatkan bantuan pembiayaaan (Osa, 2010 dalam

Rudiantoro dan Veronica Siregar,2011). Penyebab rendahnya penyaluran KUR tersebut

karena bank yang ditunjuk sebagai penyalur KUR masih telalu berhati-hati dalam penyaluran

kredit, karena tidak memiliki akses informasi yang memadai terkait kondisi UMKM.

Pelaksanaan pembukuan akuntansi untuk menghasilkan laporan keuangan

merupakan hal yang masih sulit bagi UMKM. Keterbatasan pengetahuan pembukuan

akuntansi, rumitnya proses akuntansi, dan anggapan bahwa laporan keuangan bukanlah hal

yang penting bagi UMKM (Said, 2009 dalam Rudiantoro dan Veronika Siregar 2011).

Berbagai macam keterbatasan lain dihadapi oleh UMKM mulai dari latar belakang

pendidikan yang tidak mengenal akuntansi atau tata buku, kurang disiplin dan rajinnya dalam

pelaksanaan pembukuan akuntansi, hingga tidak adanya kecukupan dana untuk

mempekerjakan akuntan atau membeli software akuntansi untuk mempermudah

pelaksanaan pembukuan akuntansi.

Terkait dengan kondisi tersebut di atas, Dewan Standar Akuntansi Keuangan (DSAK)

pada tahun 2009 telah mensahkan Standar Akuntansi untuk Entitas Tanpa Akuntabilitas

Publik (SAK ETAP). SAK ETAP tersebut akan efektif per 1 Januari 2011 namun penerapan

sebelum tanggal efektif diperbolehkan. Penggunaan SAK ETAP ini adalah ditujukan untuk

entitas tanpa akuntabilitas publik yakni entitas yang 1) Tidak memiliki akuntabilitas publik

yang signifikan, dan 2) Entitas yang menerbitkan laporan keuangan untuk tujuan umum bagi

pengguna eksternal. SAK Entitas Tanpa Akuntabilitas Publik merupakan salah satu Standar

Akuntansi yang penggunaanya ditujukan untuk entitas usaha yang tidak memiliki

ETAP menggunakan acuan IFRS (International Financial Reporting Standards) untuk Small

Medium Enterprises.

Secara umum SAK ETAP ini lebih mudah dipahami dan tidak sekompleks SAK

Umum selain itu semakin banyaknya software akuntansi buatan dalam negeri maupun luar

negeri yang telah secara khusus dirancang bagi UMKM seperti Zahir dan Oracle. Dan

dengan ini diharapkan UMKM mampu melakukan pembukuan akuntansi untuk menyajikan

laporan keuangan yang lebih informatif dengan tujuan tentunya memberikan kemudahan bagi

investor maupun kreditor untuk memberikan bantuan pembiayaan bagi para pengusaha

UMKM.

Usaha Mikro, Kecil dan Menengah di Sumatera Barat dilihat dari perkembangan pada

tabel berikut ini :

TABEL 1

Perkembangan Industri UKM Sumatera Barat Tahun 2005 – 2009

NO. INDUSTRI

TAHUN

2005 2006 2007 2008 2009

1 Unit Usaha

(UU)

43.014 42.311 42.251 43.853 35.391

2 Tenaga Kerja

(Orang)

147.094 290.162 146.876 152.174 132.895

3 Nilai Investasi

(Rp. Juta)

222.504.569 253.727.955 297.829.976 332.800.537 628.492.895

4 Nilai Produksi

(Rp. Juta)

306.754.788 1.578.870.125 1.665.396.069 2.037.277.307 2.167.160.547

Sumber : sumbarprov.co.id

Dari tabel di atas menunjukkan bahwa usaha industri UMKM dari tahun 2005 sampai

tahun 2007 mengalami penurunan Unit Usaha UMKM tapi tidak terlalu riskan ini

dikarenakan tingkat inflasi yang masih rendah dimana rata-rata inflasi tiap tahun mencapai

6%. Pada tahun 2008 unit usaha mengalami peningkatan tetapi di tahun 2009 mengalami

Tenaga kerja mengalami peningkatan pada tahun 2006 dimana usaha kecil memiliki

kemampuan untuk menyerap tenaga kerja dengan jumlah yang banyak. Pada tahun 2007

jumlah tenaga kerja mulai mengalami penurunan hingga turun drastis pada tahun 2009 karena

terjadinya inflasi yang cukup tinggi yaitu sebesar 11,1%. Berbeda dengan jumla investasi dan

jumlah produksi yang mengalami peningkatan dari tahun ke tahun.

Berita Sumbar (www.sumbarprov.go.id) mengatakan bahwa daerah lain

mengandalkan sektor industri sebagai sumber pendongkrak perekonomian yang dihadapkan

pada kesulitan untuk tumbuh saat krisis finansial terjadi akhir 2008 tetapi Sumatera Barat

tumbuh cukup baik karena tak bertumpu pada industri tetapi pada sektor usaha kecil. Sumbar

sebagai daerah yang hanya kecil dukungan pertumbuhan perekonomian dari sektor industri,

tetap mengandalkan usaha kecil dan revitalisasi perkebunan sebagai kekuatan. Sumatera

Barat akan mamaksimalkan penyaluran Kredit Usaha Rakyat (KUR) agar jumlah usaha kecil

di berbagai sektor terus berkembang ini yang harus didorong terus sehingga perekonomian

masyarakat terus membaik.

Penelitian Rudiantoro dan Veronica Siregar (2011) tentang Kualitas Laporan

Keuangan UMKM Serta Prospek Implementasi SAK ETAP dimana penelitiannya dilakukan

pada UMKM di JABODETABEK yang menghasilkan bahwa pengujian model 1 jenjang

pendidikan terakhir dan Latar belakang pendidikan tidak berpengaruh terhadap persepsi

pengusaha terkait pentingnya pembukuan dan pelaporan keuangan bagi usahanya, Ukuran

usaha dan lama usaha berdiri berpengaruh terhadap persepsi pengusaha terkait pentingnya

pembukuan dan pelaporan keuangan bagi usahanya. Hasil pengujian Model 2 kualitas laporan

keuangan UMKM tidak berpengaruh signifikan terhadap semakin besarnya jumlah kredit

perbankan yang diterima oleh UMKM, dan Hasil dari pengujian model 3 bahwa informasi

pengusaha UMKM terkait SAK ETAP, Latar belakang pendidikan tidak berpengaruh

signifikan terhadap pemahaman pengusaha UMKM terkait SAK ETAP.

Peneliti tertarik untuk meneliti kembali penelitian Rudiantoro dan Veronica Siregar

(2011) ini karena adanya standar terbaru yang sangat sederhana dan sangat membantu untuk

Usaha Mikro, Kecil dan Menengah karena Standar Akuntansi Keuangan Entitas Tanpa

Akuntabilitas (SAK ETAP) dibuat khusus untuk entitas yang belum berbadan hukum dan

dibuat dengan peraturan yang sederhana sehingga mudah dipahami dan diharapkan mampu

membantu dalam pembuatan laporan keuangan termasuk UMKM (Rudiantoro dan Veronika

Siregar 2011).

Dalam Implementasi SAK ETAP di tahun 2011 nampaknya masih menemui kendala

yang dikhawatirkan menghambat penerapan SAK ini (Rudiantoro dan Veronika Siregar,

2011). Dengan adanya penelitian dari Rudiantoro dan Veronika Siregar (2011) ini maka

peneliti tertarik untuk meneliti kembali Kualitas laporan keuangan untuk UMKM dan

prospek implementasi SAK ETAP dengan sampel UMKM yang ada di Sumatera Barat.

Berdasarkan data berita Sumbar bahwa Sumatera Barat memiliki 35.456 UMKM

maka peneliti termotivasi untuk melakukan penelitian tentang kualitas laporan keuangan

untuk Usaha Mikro, Kecil dan Menengah (UMKM) dan prospek implementasi Standar

Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) di Sumatera Barat.

1.2Perumusan Masalah

Berdasarkan latar belakang yang diuraikan diatas maka masalah pokok yang ada pada

1. Apakah jenjang pendidikan terakhir, ukuran usaha, lama usaha berdiri, dan latar

belakang pendidikan berpengaruh terhadap persepsi Pengusaha terkait pentingnya

pembukuan dan pelaporan keuangan bagi usahanya.

2. Apakah kualitas laporan Keuangan UMKM berpengaruh terhadap besarnya jumlah

kredit perbankan yang diterima oleh UMKM

3. Apakah pemberian informasi dan sosialisasi SAK ETAP ,latar belakang pendidikan

pengusaha, jenjang pendidikan terakhir pengusaha berpengaruh terhadap pemahaman

pengusaha UMKM terkait SAK ETAP.

1.3Tujuan Penelitian

Berdasarkan rumusan masalah yang dikemukan diatas maka tujuan penelitian adalah untuk

membuktikan secara empiris bahwa :

1. Jenjang pendidikan terakhir, ukuran usaha, lama usaha berdiri, dan latar belakang

pendidikan berpengaruh terhadap persepsi Pengusaha terkait pentingnya pembukuan

dan pelaporan keuangan bagi usahanya.

2. Kualitas laporan Keuangan UMKM berpengaruh terhadap besarnya jumlah kredit

perbankan yang diterima oleh UMKM

3. Pemberian informasi dan sosialisasi SAK ETAP ,latar belakang pendidikan

pengusaha, jenjang pendidikan terakhir pengusaha berpengaruh terhadap pemahaman

pengusaha UMKM terkait SAK ETAP.

1.4 Manfaat Penelitian

Diharapkan dengan hasil penelitian ini dapat memberikan manfaat dan kontribusi sebagai

1. Bagi pengusaha UMKM penelitian ini diharapkan dapat memberikan masukan dan

saran tentang kualitas laporan keuangannya dan penerapan SAK ETAP untuk laporan

keuangannya,serta informasi untuk pengusaha dalam pengambilan keputusan yang

lebih baik untuk usahanya tentang peminjaman kredit Bank.

2. Bagi Akademisi, penelitian ini diharapkan bisa memberikan kontribusi pada

pengembangan teori terutama yang berkaitan dengan standar akuntansi dan

meningkatkan pemahaman mahasiswa tentang standar akuntansi keuangan untuk

entitas tanpa akuntabilitas publik.

3. Bagi peneliti selanjutnya dapat digunakan sebagai bahan acuan referensi tentang

kualitas laporan keuangan UMKM dan penerapan SAK ETAP untuk laporan

keuangan UMKM.

1.5 Sistematika Penulisan

Secara garis besar pembahasan skripsi ini dibagi dalam lima bab, dengan sistematika

sebagai berikut :

Bab I , Pendahuluan yang menguraikan tentang latar belakang masalah, perumusan

masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II , merupakan landasan teori dan pengembangan hipotesa yang menguraikan

tentang Usaha Mikro, Kecil dan Menengah,Laporan Keuangan UMKM, SAK ETAP,

Faktor-faktor yang mempengaruhi kualitas persepsi pengusaha terkait pentingnya pembukuan dan

pelaporan keuangan bagi usahanya, Pengaruh kualitas laporan keuangan UMKM terhadap

jumlah kredit yang perbankan yang diterima UMKM, pengaruh pemahaman pengusaha

Bab III, membahas populasi dan sampel, metode pengumpulan data, teknik pengujian

data dan Teknik pengujian hipotesis

Bab IV, membahas tentang analisi data hasil penelitian terdiri dari uraian deskriptif

hasil penelitian, deskriptif statistic veriabel, pengujian asumsi klasik dan pengujian hipotesis.

Bab V, merupakan penutup yang terdiri dari kesimpulan atas hasil analisis data yang

dilakukan pada bab sebelumnya, keterbatasan penelitian yang dilakukan, dan implikasi hasil

BAB II

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESA 2.1 Usaha Mikro, Kecil dan Menengah (UMKM)

2.1.1 Usaha Mikro

Usaha Mikro adalah usaha produktif milik orang perorangan atau badan usaha

perorangan yang memenuhi kriteria Usaha Mikro sebagaimana yang telah di atur (Undang-

Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM) ).

Usaha mikro mempunyai peran yang penting dalam pembangunan ekonomi, karena intensitas

tenaga kerja yang relatif lebih tinggi dan investasi yang lebih kecil, sehingga usaha mikro

lebih fleksibel dalam menghadapi dan beradaptasi dengan perubahan pasar. Hal ini

menyebabkan usaha mikro tidak terlalu terpengaruh oleh tekanan eksternal, karena dapat

mengurang impor dan memiliki kandungan lokal yang tinggi (Oswari, Susys, Ati : 2008).

Usaha mikro dapat memberikan kontribusi pada diversifikasi ekonomi dan perubahan

struktur sebagai prakondisi pertumbuhan ekonomi jangka panjang yang stabil dan

berkesinambungan. Disamping itu tingkat penciptaan lapangan kerja lebih tinggi pada usaha

mikro dari pada yang terjadi di perusahaan besar (Baas dan Schrooten,2006).

Mempertimbangkan kelangkaan modal dalam negeri dan tingginya pertumbuhan

angkatan kerja yang berlanjut, maka perkembangan usaha mikro merupakan elemen kunci

dalam setiap strategi penciptaan lapangan kerja dalam negeri. Daya saing ekonomi nasional

dipengaruhi oleh daya saing dan kondisi usaha mikro. Sebagai pemasok input, komponen dan

jasa, usaha mikro mempengaruhi daya saing perusahaan besar , termasuk investor asing yang

dapat menciptakan peluang pasar usaha mikro. Pengembangan usaha mikro merupakan

elemen terpadu dalam strategi daya saing nasional dan terkait erat dengan kebijakan promosi

dalam usaha mengatasi kemiskinan dan pembangunan ekonomi daerah yang lebih berimbang

(www.visijobs.com)

Menurut Keputusan Menteri Keuangan No. 40/KMK.06/2003 tgl 29 Januari 2003,

usaha mikro adalah usaha produktif milik keluarga atau perorangan yang memiliki hasil

penjualan paling banyak Rp. 100 juta pertahun, dan dapat mengajukan kredit kepada Bank

paling banyak Rp. 50 juta. Ciri-ciri khas Usaha Mikro lain:

a) Belum melakukan manajemen/catatan keuangan, sekalipun yang sederhana atau

masih sangat sedikit yang mampu membuat catatan neraca usahanya.

b) Pengusaha atau SDM-nya berpendidikan rerata sangat rendah, umumnya tingkat SD

dan belum memiliki jiwa kewirausahaan yang memadai,

c) Pada umumnya tidak/belum mengenal perbankan tetapi lebih mengenal rentenir atau

tengkulak,

d) Umumnya tidak memiliki izin usaha atau persyaratan legalitas lainnya termasuk

NPWP,

e) Tenaga kerja atau karyawan yang dimiliki kurang dari 4 orang.

2.1.2 Usaha Kecil

Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak

perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi

bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar

yang memenuhi kriteria Usaha Kecil (Syarif, 1991).

Menurut Tasri (2010) ada beberapa alasan mengapa usaha kecil mempunyai pengaruh

yang besar terhadap perekonomian.

Lebih dari 20 tahun ini menunjukkan bahwa lapangan kerja baru datang dari jenis

usaha kecil.

2) Inovatif

Sangat penting bagi perusahaan besar karena hampir seluruh produk yang dibuat oleh

perusahaan manufaktur besar dikerjakan melalui usaha kecil.

Bentuk-bentuk Usaha Kecil ada bisnis jasa merupakan yang terbesar dan cepat

pertumbuhannya dalam dunia usaha kecil. Jasa juga membawa keuntungan yang sangat besar

bagi wirausaha kecil yang mampu berinovasi tinggi. Bisnis eceran (Retail Business) Adalah

satu-satunya usaha yang menjual produk manufaktur yang langsung kepada konsumen.

Bisnis distribusi (wholesale business) Adalah satu-satunya bisnis yang membeli barang dari

pabrik atau produsen dan menjual kepada pedagang eceran. Agribisnis/Pertanian

(Agriculture) Pertanian barangkali adalah bentuk bisnis kecil yang tertua. Pada awalnya hasil

pertanian itu dipergunakan untuk memenuhi kebutuhan sendiri dan keluarga namun lama

kelamaan menjadi sebuah bisnis yang cukup besar karena adanya ketergantungan masyarakat

satu sama lain. Bisnis Manufaktur Merupakan suatu bisnis kecil yang memerlukan modal

untuk investasi yang cukup besar, karena memerlukan tenaga kerja, teknologi dan bahan

mentah untuk mengoperasikannya (Syarif, 1991).

Hal-hal yang mempengaruhi kegagalan suatu usaha kecil menurut Syarif (1991) yaitu

1. Banyak perusahaan kecil yang dikelola oleh manajer yang kurang mampu dan kurang

berpengalaman dalam menjalankan tugasnya

2. Kurangnya dukungan dari pihak yang berhubungan

3. Masih lemahnya sistem kontrol dimana sistem pengontrolan yang lemah cenderung

akan menyebabkan kerugian

4. Penggunaan sumber-sumber daya yang berlebihan dan kurangnya modal untuk

Beberapa sifat dasar dan kemampuan yang biasanya ada pada diri seorang

wirausaha(Lupiyoadi, 2004), diantaranya

1. Wirausaha adalah seorang pencipta perubahan (The Change Creator)

2. Wirausaha selalu melihat perbedaan baik antarorang maupun antar fenomena

kehidupan, sebagai peluang disbanding sebagai kesulitan

3. Wirausaha cenderung mudah jenuh terhadap segala kemampuan hidup untuk

kemudian bereksperimen dengan pembaharuan-pembaharuan

4. Wirausaha melihat pengetahuan dan pengalaman hanyalah alat untuk memacu

kreativitas, bukan sesuatu yang harus diulangi

5. Wirausaha adalah seorang “pakar” tentang dirinya sendiri

6. Wirausaha berani memaksa diri untuk menjadi pelayan bagi orang lain.

Menurut Undang-Undang No. 9 Tahun 1995, usaha kecil adalah usaha produktif yang

berskala kecil dan memiliki kekayaan bersih paling banyak Rp.200 juta, tidak termasuk tanah

dan bangunan tempat usaha atau memiliki hasil penjualan paling banyak Rp.1 milyar

pertahun serta dapat menerima kredit dari Bank di atas Rp. 50 juta sampai Rp. 500 juta.

Ciri-ciri Usaha Kecil antara lain:

a) Pada umumnya sudah melakukan pembukuan/manajemen keuangan walau masih

sederhana, keuangan perusahaan sudah mulai dipisahkan dengan keuangan keluarga,

dan sudah membuat neraca usaha.

b) SDM-nya sudah lebih maju, rata-rata berpendidikan SMA dan sudah ada pengalaman

usahanya.

c) Pada umumnya sudah memiliki izin usaha dan persyaratan legalitas lainnya, termasuk

d) Sebagian besar sudah berhubungan dengan perbankan, namun belum dapat membuat

perencanaan bisnis, studi kelayakan dan proposal kredit kepada Bank, sehingga masih

sangat memerlukan jasa konsultasi/pendampingan

e) Tenaga kerja yang dipekerjakan antara 5 – 19 orang.

2.1.3 Usaha Menengah

Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak

perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian

baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan

jumlah kekayaan bersih atau hasil penjualan tahunan(Lupiyoadi, 2004) .

Menurut Instruksi Presiden No. 10 Tahun 1998 usaha menengah adalah usaha

produktif yang memiliki kekayaan usaha produktif yang memiliki kekayaan bersih lebih

besar dari Rp. 200 juta sampai paling banyak Rp. 10 milyar, tidak termasuk tanah dan

bangunan tempat usaha, serta dapat menerima kredit dari Bank sebesar Rp. 500 juta sampai

dengan Rp. 5 milyar. Ciri-ciri Usaha Menengah antara lain:

a) Pada umumya telah memiliki manajemen dan organisasi yang lebih baik, lebih

teratur, bahkan lebih modern dengan pembagian tugas yang jelas antara bagian

keuangan, bagian pemasaran dan bagian produksi.

b) Telah memiliki manajemen keuangan dengan menerapkan sistem akuntasi dengan

teratur, sehingga memudahkan untuk auditing dan penilaian atau pemeriksaan

termasuk oleh Perbankan.

c) Telah melakukan aturan atau pengelolaan organisasi dan organisasi perburuhan.

Sudah ada program Jamsostek dan pemeliharaan kesehatan.

d) Sudah memiliki segala persyaratan legalitas antara lain izin gangguan, (HO), izin

e) Telah sering bermitra dan memanfaatkan pendanaan yang ada di Bank

f) SDM-nya sudah lebih meningkat banyak penggunaan Sarjana sebagai Manajer

g) Pada umumnya memiliki karyawan antara 20-99 orang,

2.2 Laporan Keuangan Untuk Usaha Mikro, Kecil dan Menengah (UMKM) 2.2.1 Pengertian Laporan Keuangan

Laporan Keuangan merupakan ringkasan dari transaksi-transaksi keuangan yang

terjadi selama tahun buku yang bersangkutan (Darmayanti, 2008).laporan keuangan dibuat

oleh manajemen dengan tujuan untuk mempertanggung jawabkan tugas-tugas yang

dibebankan kepadanya oleh pemilik perusahaan.

Pengertian laporan keuangan menurut Baridwan (1992) dalam Warsono, Sony dan

Murti (2010) laporan keuangan merupakan ringkasan dari suatu proses pencatatan

transaksi-transaksi keuangan yang terjadi selama dua tahun buku yang bersangkutan. Menurut Sundjaja

dan Barlian (2001) dalam Rudiantoro dan veronica Siregar (2011) laporan keuangan adalah

suatu laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat

komunikasi untuk pihak-pihak yang berkepentingan dengan data keuangan atau aktivitas

perusahaan.

Laporan keuangan menurut Munawir (1991) dalam Nurhasanah (2005) laporan

keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat

untuk mengkomunikasikan data keuangan atau aktivitas suatu perusahaan.

Pengertian laporan keuangan menurut Standar Akuntansi Keuangan menurut IAI

(2009) : “Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan

keuangan yang lengkap biasanya meliputi neraca, laporan perubahan posisi keuangan (yang

dapat disajikan dalam berbagai cara seperti misal, sebagai laporan arus kas, atau laporan arus

tersebut, misal informasi keuangan segmen industri dan geografis serta pengungkapan

pengaruh perubahan harga”

Dari pengertian di atas laporan keuangan dibuat sebagai bagian dari proses pelaporan

keuangan yang lengkap, dengan tujuan untuk mempertanggung jawabkan tugas-tugas yang

dibebankan kepada manajemen.

Penyusunan laporan keuangan disiapkan mulai dari berbagai sumber data, terdiri dari

faktur-faktur, bon-bon, nota kredit, salinan faktur penjualan, laporan bank dan sebagainya.

Data yang asli bukan saja digunakan untuk mengisi buku perkiraan, tetapi dapat juga dipakai

untuk membuktikan keabsahan transaksi. Laporan keuangan terdiri dari (Abrori, 2010) :

1. Neraca, menginformasikan posisi keuangan pada saat tertentu, yang tercermin pada

jumlah harta yang dimiliki, jumlah kewajiban, dan modal perusahaan.

2. Perhitungan laba rugi, menginformasikan hasil usaha perusahaan dalam suatu periode

tertentu.

3. Laporan Perubahan Modal, Laporan perubahan modal adalah ringkasan tentang

perubahan modal yang terjadi dalam suatu periode tertentu

4. Laporan arus kas, menginformasikan perubahan dalam posisi keuangan sebagai akibat

dari kegiatan usaha, pembelanjaan, dan investasi selama periode yang bersangkutan.

5. Catatan atas laporan keuangan, menginformasikan kebijaksanaan akuntansi yang

mempengaruhi posisi keuangan dari hasil keuangan perusahaan.

Laporan keuangan diharapkan disajikan secara layak, jelas, dan lengkap, yang

mengungkapkan kenyataan-kenyataan ekonomi mengenai eksistensi dan operasi perusahaan

tersebut. Dalam menyusun laporan keuangan, akuntansi dihadapkan dengan kemungkinan

bahaya penyimpangan (bias), salah penafsiran dan ketidaktepatan. Untuk meminimkan

ini. Setiap akuntansi atau perusahaan harus menyesuaikan diri terhadap praktik akuntansi dan

pelaporan dari setiap perusahaan tertentu (Arifin, 2005).

2.2.2 Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Sawir (2005) dalam Abrori (2010) adalah sebagai

berikut:

1) Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai

dalam pengambilan keputusan ekonomi,

2) Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian besar

pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian

masa lalu

3) Laporan keuangan juga menunjukkan apa yang dilakukan manajemen atau

pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

4) Laporan keuangan digunakan untuk mengevaluasi kondisi keuangan perusahaan saat

ini dan untuk memperkirakan hasil operasi serta arus kas di masa depan.

Dari pengertian di atas tujuan laporan keuangan adalah memberikan informasi

keuangan yang dapat dipercaya mengenai sumber-sumber ekonomi dan kewajiban serta

modal suatu perusahaan.

2.2.3 Karakteristik Kualitatif Laporan Keuangan

Karakteris kualitatif laporan keuangan merupakan cirri khas yang membuat informasi

dalam keuangan tersebut berguna bagi pemakai dalam pengambilan keputusan ekonomi.

Terdapat empat karakteristik pokok kualitatif laporan keuangan menurut IAI (2009).

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah

kemudahannya untuk segera dapat dipahami ole para pemakai.

2. Relevan

Agar bermanfaat informasi harus relevan untuk memenuhi kebutuhan pemakai dalam

proses pengambilan keputusan, informasi memiliki kualitas relevan kalau dapat

mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi

peristiwa masa lalu, masa kini dan masa depan.

3. Keandalan

Agar bermanfaat,informasi juga harus andal.

4. Dapat dibandingkan

Pemakai harus dapat mempertimbangkan laporan keungan perusahaan antar periode

untuk mengidentifikasikan kecendrungan posisi dan kinerja keuangan.

2.2.4 Laporan Keuangan Untuk UMKM

Praktek akuntansi, khususnya akuntansi keuangan bagi UKM di Indonesia masih

rendah dan masih memiliki banyak kelemahan. Beberapa penelitian pada UKM telah

menyimpulkan bahwa penggunaan informasi akuntansi dalam pengambilan keputusan akan

mempengaruhi prestasi perusahaan, penelitian pada perusahaan besar juga telah

membuktikan bahwa penggunaan informasi akuntansi akan mempengaruhi prestasi

perusahaan dan atau prestasi manajer (Suhairi, 2004 dalam Rudiantoro dan Veronika Siregar,

2011).

Pemerintah Indonesia belum mengatur secara khusus kewajiban UKM menyusun

laporan keuangan. Namun demikian, Undang-undang Republik Indonesia No. 1 tahun 1995

tentang Perseroan Terbatas secara tidak langsung telah mengisyaratkannya melalui pasal 56

yang berbunyi “ Dalam waktu 5 bulan setelah tahun buku perseroan ditutup, Direksi

demikian, bagi suatu perusahaan yang berbadan hukum Perseroan Terbatas, tidak terkecuali

usaha kecil ataupun menengah, diwajibkan menyusun laporan keuangan.

Laporan keuangan juga sangat berguna bagi UMKM untuk mendapatkan modal dan

pinjaman kredit Bank atau KUR (Kredt Usaha Rakyat). Berdasarkan Baas dan Schrooten

(2006) bahwa salah satu teknik pemberian kredit yang paling banyak digunakan adalah

financial statement lending yang mendasarkan pemberian kreditnya atas informasi keuangan

dari debiturnya. Namun di sisi lain hal tersebut menjadi kendala tersendiri sebab UMKM

ternyata tidak mampu menyediakan informasi yang diperlukan oleh bank tersebut. Cziraky,

Tisma, dan Pisarovic (2005) dalam Abrori (2010) menyatakan bahwa penyebab rendahnya

tingkat penyaluran kredit UMKM adalah perbankan tidak memiliki cukup informasi dalam

melakukan penilaian kelayakan kredit. Kedua penelitian sebelumnya tersebut semakin

menguatkan bahwa laporan keuangan memiliki peran penting sebagai sarana informasi bagi

perbankan untuk menilai kelayakan pemberian kredit.

2.2.5 Standar Akuntansi Keuangan Untuk UMKM

Masih banyak kelemahan yang dihadapi UKM di Indonesia, kelemahan itu antara lain

disebabkan rendahnya pendidikan, kurangnya pemahaman terhadap Standar Akuntansi

Keuangan (SAK) dari manajer pemilik dan karena tidak adanya peraturan yang mewajibkan

penyusunan laporan keuangan bagi UKM. pendidikan pemilik dan jenis laporan keuangan

memiliki pola hubungan yang searah (positif) dengan kebutuhan SAK, sedangkan variabel

karakteristik kualitatif laporan keuangan memiliki pola hubungan yang berlawanan (negatif)

dengan kebutuhan SAK (Abrori, 2010)

Pemerintah Indonesia belum mengatur secara khusus kewajiban UKM menyusun

laporan keuangan. Namun demikian, Undang-undang Republik Indonesia No. 1 tahun 1995

tentang Perseroan Terbatas secara tidak langsung telah mengisyaratkannya melalui pasal 56

menyusun laporan tahunan yang diajukan kepada Rapat Umum Pemegang Saham”. Dengan

demikian, bagi suatu perusahaan yang berbadan hukum Perseroan Terbatas, tidak terkecuali

usaha kecil ataupun menengah, diwajibkan menyusun laporan keuangan.

Sudarini (1992) dalam Abrori (2010) juga membuktikan bahwa perusahaan kecil di

Indonesia cendrung untuk memilih normal perhitungan (tanpa menyusun laporan keuangan)

sebagai dasar perhitungan pajak. Karena, biaya yang dikeluarkan untuk menyusun laporan

keuangan jauh lebih besar dari pada kelebihan pajak yang harus dibayar.

2.3 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) 2.3.1 Pengertian SAK ETAP

Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

dimaksudkan untuk digunakan entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas

publik adalah entitas yang:

a) Tidak memiliki akuntabilitas publik signifikan; dan

b) Menerbitkan laporan keuangan untuk tujuan umum (general purpose financial

statement) bagi pengguna eksternal. Contoh pengguna eksternal adalah pemilik yang

tidak terlibat langsung dalam pengelolaan usaha, kreditur,dan lembaga pemeringkat

kredit.

2.3.2 Tujuan Laporan Keuangan dalam SAK ETAP

Tujuan laporan keuangan menurut SAK ETAP adalah menyediakan informasi posisi

keuangan, kinerja keuangan, dan laporan arus kas suatu entitas yang bermanfaat bagi

sejumlah besar pengguna dalam pengambilan keputusan ekonomi oleh siapapun yang tidak

dalam posisi dapat meminta laporan keuangan khusus untuk memenuhi kebutuhan informasi

tertentu. Dalam memenuhi tujuannya, laporan keuangan juga menunjukkan apa yang telah

dilakukan manajemen (stewardship) atau pertanggung jawaban manajemen atas sumber daya

2.3.3 Karakteristik Kualitatif Informasi dalam Laporan Keuangan SAK ETAP

Laporan keuangan yang dipersiapkan sesuai dengan SAK ETAP untuk menyediakan

informasi mengenai posisi keuangan, kinerja dan arus kas entitas yang berguna untuk

pengguna luas yang tidak dalam posisi meminta laporan untuk memenuhi kebutuhan

informasi tertentu, misalnya diberikan kepada: Bank, Pemilik, dan Penyandang dana. Dalam

SAK ETAP Laporan keuangannya mempunyai karakteristik kualitatif yang merupakan ciri

khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai dalam

pengambilan keputusan perusahaan.Terdapat sepuluh karakteristik pokok kualitatif laporan

keuangan menurut IAI tentang SAK ETAP (2009).

1. Dapat Dipahami

Kualitas penting informasi yang disajikan dalam laporan keuangan adalah

kemudahannya untuk segera dapat dipahami oleh pengguna. Untuk maksud ini,

pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas

ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi tersebut

dengan ketekunan yang wajar. Namun demikian, kepentingan agar laporan keuangan

dapat dipahami tetapi tidak sesuai dengan informasi yang relevan harus diabaikan

dengan pertimbangan bahwa informasi tersebut terlalu sulit untuk dapat dipahami

oleh pengguna tertentu.

2. Relevan

Agar bermanfaat, informasi harus relevan dengan kebutuhan pengguna untuk proses

pengambilan keputusan. Informasi memiliki kualitas relevan jika dapat

mempengaruhi keputusan ekonomi pengguna dengan cara membantu mereka

mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau

mengoreksi hasil evaluasi mereka di masa lalu.

Informasi dipandang material jika kelalaian untuk mencantumkan atau kesalahan

dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi

pengguna yang diambil atas dasar laporan keuangan. Materialitas tergantung pada

besarnya pos atau kesalahan yang dinilai sesuai dengan situasi tertentu dari kelalaian

dalam mencantumkan (omission) atau kesalahan dalam mencatat (misstatement).

Namun demikian, tidak tepat membuat atau membiarkan kesalahan untuk

menyimpang secara tidak material dari SAK ETAP agar mencapai penyajian tertentu

dari posisi keuangan, kinerja keuangan atau arus kas suatu entitas.

4. Keandalan

Agar bermanfaat, informasi yang disajikan dalam laporan keuangan harus andal.

Informasi memiliki kualitas andal jika bebas dari kesalahan material dan bias, dan

penyajian secara jujur apa yang seharusnya disajikan atau yang secara wajar

diharapkan dapat disajikan. Laporan keuangan tidak bebas dari bias (melalui

pemilihan atau penyajian informasi) jika dimaksudkan untuk mempengaruhi

pembuatan suatu keputusan atau kebijakan untuk tujuan mencapai suatu hasil tertentu.

5. Substansi Mengungguli Bentuk

Transaksi, peristiwa dan kondisi lain dicatat dan disajikan sesuai dengan substansi dan

realitas ekonomi dan bukan hanya bentuk hukumnya. Hal ini untuk meningkatkan

keandalan laporan keuangan.

6. Pertimbangan Sehat

Ketidakpastian yang tidak dapat diabaikan meliputi berbagai peristiwa dan keadaan

yang dipahami berdasarkan pengungkapan sifat dan penjelasan peristiwa dan keadaan

tersebut dan melalui penggunaan pertimbangan sehat dalam menyusun laporan

keuangan. Pertimbangan sehat mengandung unsur kehati-hatian pada saat melakukan

penghasilan tidak disajikan lebih tinggi dan kewajiban atau beban tidak disajikan

lebih rendah. Namun demikian, penggunaan pertimbangan sehat tidak

memperkenankan pembentukan asset atau penghasilan yang lebih rendah atau

pencatatan kewajiban atau beban yang lebih tinggi. Singkatnya, pertimbangan sehat

tidak mengijinkan bias.

7. Kelengkapan

Agar dapat diandalkan, informasi dalam laporan keuangan harus lengkap dalam

batasan materialitas dan biaya. Kesengajaan untuk tidak mengungkapkan

mengakibatkan informasi menjadi tidak benar atau menyesatkan dan karena itu tidak

dapat diandalkan dan kurang mencukupi ditinjau dari segi relevansi.

8. Dapat Dibandingkan

Pengguna harus dapat membandingkan laporan keuangan entitas antar periode untuk

mengidentifikasi kecenderungan posisi dan kinerja keuangan. Pengguna juga harus

dapat membandingkan laporan keuangan antar entitas untuk mengevaluasi posisi

keuangan, kinerja serta perubahan posisi keuangan secara relatif. Oleh karena itu,

pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang

serupa harus dilakukan secara konsisten untuk suatu entitas, antar periode untuk

entitas tersebut dan untuk entitas yang berbeda. Sebagai tambahan, pengguna laporan

keuangan harus mendapat informasi tentang kebijakan akuntansi yang digunakan

dalam penyusunan laporan keuangan, perubahan kebijakan akuntansi dan pengaruh

dampak perubahan tersebut.

9. Tepat Waktu

Agar relevan, informasi dalam laporan keuangan harus dapat mempengaruhi

keputusan ekonomi para penggunanya. Tepat waktu meliputi penyediaan informasi

penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan

akan kehilangan relevansinya. Manajemen mungkin perlu menyeimbangkan secara

relative antara pelaporan tepat waktu dan penyediaan informasi yang andal. Untuk

mencapai keseimbangan antara relevansi dan keandalan, maka pertimbangan utama

adalah bagaimana yang terbaik untuk memenuhi kebutuhan pengguna dalam

mengambil keputusan ekonomi.

10.Keseimbangan antara Biaya dan Manfaat

Manfaat informasi seharusnya melebihi biaya penyediannya. Namun demikian,

evaluasi biaya dan manfaat merupakan proses pertimbangan yang substansial. Biaya

tersebut juga tidak perlu ditanggung oleh pengguna yang menikmati manfaat. Dalam

evaluasi manfaat dan biaya, entitas harus memahami bahwa manfaat informasi

mungkin juga manfaat yang dinikmati oleh pengguna eksternal.

2.3.4 Laporan Keuangan Dalam SAK ETAP

Laporan keuangan dalam SAK ETAP (Standar Akuntansi Keuangan Entitas Tanpa

Akuntabilitas Publik) yakni :

1. Penyajian Wajar

Laporan keuangan menyajikan dengan wajar posisi keuangan, kinerja

keuangan, dan arus kas suatu entitas. Penyajian wajar mensyaratkan penyajian jujur

atas pengaruh transaksi, peristiwa dan kondisi lain yang sesuai dengan definisi dan

kriteria pengakuan aset, kewajiban, penghasilan dan beban yang dijelaskan dalam Bab

2 Konsep dan Prinsip Pervasif.

Penerapan SAK ETAP, dengan pengungkapan tambahan jika diperlukan,

menghasilkan laporan keuangan yang wajar atas posisi keuangan, kinerja keuangan,

persyaratan tertentu dalam SAK ETAP tidak memadai bagi pemakai untuk memahami

pengaruh dari transaksi tertentu, peristiwa dan kondisi lain atas posisi keuangan dan

kinerja keuangan entitas.

2. Frekuensi Pelaporan

Entitas menyajikan secara lengkap laporan keuangan (termasuk informasi

komparatif) minimum satu tahun sekali. Ketika akhir periode pelaporan entitas

berubah dan laporan keuangan tahunan telah disajikan untuk periode yang lebih

panjang atau lebih pendek dari satu tahun, maka entitas mengungkapkan:

a) Fakta tersebut

b) Alasan penggunaan untuk periode lebih panjang atau lebih pendek; dan

c) Fakta bahwa jumlah komparatif untuk laporan laba rugi,laporan perubahan

ekuitas, laporan laba rugi dan saldo laba,laporan arus kas, dan catatan atas

laporan keuangan yang terkait adalah tidak dapat seluruhnya diperbandingkan.

3. Penyajian Yang Konsisten

Penyajian dan klasifikasi pos-pos dalam laporan keuangan antar periode harus

konsisten kecuali:

a) Terjadi perubahan yang signifikan atas sifat operasi entitas atau perubahan

penyajian atau pengklasifikasian bertujuan menghasilkan penyajian lebih baik

sesuai kriteria pemilihan dan penerapan kebijakan akuntansi dalam Bab 9

Kebijakan Akuntansi, Estimasi, dan Kesalahan; atau

b) SAK ETAP mensyaratkan suatu perubahan penyajian. Jika penyajian atau

pengklasifikasian pos-pos dalam laporan keuangan diubah, maka entitas harus

mereklasifikasi jumlah komparatif kecuali jika reklasifikasi tidak praktis.

Entitas harus mengungkapkan hal-hal berikut jika jumlah komparatif direklasifikasi:

b) Jumlah setiap pos atau kelompok dari pos yang direklasifikasi; dan

c) Alasan reklasifikasi.

Jika reklasifikasi jumlah komparatif tidak praktis, maka entitas harus mengungkapkan:

a) Alasan reklasifikasi jumlah komparatif tidak dilakukan; dan

b) Sifat penyesuaian yang telah dibuat jika jumlah komparatif direklasifikasi.

4. Laporan Keuangan Yang Lengkap

Laporan keuangan entitas meliputi:

1. Neraca

2. Laporan laba rugi

3. Laporan perubahan ekuitas yang juga menunjukkan Seluruh perubahan dalam

ekuitas, atau Perubahan ekuitas selain perubahan yang timbul dari transaksi

dengan pemilik dalam kapasitasnya sebagai pemilik

4. Laporan arus kas; dan

5. Catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi yang

signifikan dan informasi penjelasan lainnya.

Jika entitas hanya mengalami perubahan ekuitas yang muncul dari laba atau

rugi, pembayaran dividen, koreksi kesalahan periode lalu, dan perubahan kebijakan

akuntansi selama periode laporan keuangan disajikan maka entitas dapat menyajikan

laporan laba rugi dan saldo laba sebagai pengganti laporan laba rugi dan laporan

perubahan ekuitas.

Laporan keuangan lengkap berarti bahwa suatu entitas harus menyajikan minimum

dua periode dari setiap laporan keuangan yang disyaratkan dan catatan atas laporan keuangan

yang terkait. Dalam suatu laporan keuangan lengkap, suatu entitas menyajikan setiap laporan

2.4 Pengembang Hipotesis

2.4.1 Faktor-faktor yang Mempengaruhi Persepsi Pengusaha Terkait Pentingnya Pembukuan dan Pelaporan Keuangan Bagi Usahanya

Persepsi merupakan suatu proses dari individu dalam memilih, mengelola, dan

menginterpretasikan suatu rangsangan yang diterimanya kedalam suatu penilaian terkait apa

yang ada disekitarnya (Schiffman dan Kanuk, 2010). Persepsi menjadi titik awal seseorang

dalam menilai dan menjalankan suatu hal, termasuk pembukuan dan pelaporan keuangan.

Dengan memandang bahwa pembukuan dan pelaporan merupakan hal yang penting bagi

berkembangnnya usaha, maka akan mendorong mereka untuk memulai melakukan

pembukuan atau bagi yang sudah memulai dapat lebih lagi meningkatkan kualitas laporan

keuangannya.

Beberapa hal yang dapat mempengaruhi persepsi pengusaha terkait pentingnya

pembukuan dan pelaporan keuangan bagi tumbuh dan berkembangnya usaha yaitu :

1. Jenjang Pendidikan Terakir

Jenjang pendidikan terakhir maksudnya tingkat pendidikan terakhir pengusaha atau

pemimpin usaha UMKM, umumnya, UMKM dipimpin langsung oleh pemilik sehingga

kemampuan manajerial pemilik tercermin dari tingkat pendidikannya. Dengan kata lain

semakin tinggi jenjang pendidikan pimpinan UMKM maka kemampuan manajerialnya akan

semakin baik.

Murniati (2002) menemukan bahwa pengusaha dengan jenjang pendidikan formal

yang rendah cenderung tidak memiliki persiapan dan penggunaan informasi akuntansi yang

memadai dibandingkan pengusaha yang memiliki pendidikan formal lebih tinggi. Hal