BAB I

PENDAHULUAN

1.1. Latar belakang

Reformasi pada tahun 1998 telah membawa perubahan terhadap sistem

politik, sosial, kemasyarakatan serta ekonomi sehingga menimbulkan tuntutan yang beragam terhadap pengelolaan pemerintahan yang baik. Salah satu hasil reformasi tersebut adalah lahirnya kebijakan otonomi daerah. Otonomi daerah

memberikan pelimpahan kewenangan dari pemerintah pusat kepada pemerintah daerah untuk mengatur urusan pelayanan, keuangan daerah dan pelaksanaan

pembangunan sesuai dengan peraturan perundangan yang berlaku.

Guna mengakomodasi perubahan dampak otonomi daerah tersebut negara menerbitkan UU Nomor 22 Tahun 1999 tentang Pemerintah Daerah dengan

didukung perangkat hukum fiskal yakni UU Nomor 25 Tahun 1999 tentang Perimbangan Keuangan antara Pusat dan Daerah. Undang-undang ini dalam perkembangannya diperbaharui dengan dikeluarkannya UU No. 32 Tahun 2004

berintikan pembagian kewenangan dan fungsi (power sharing) antara pemerintah pusat dan daerah dan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan

Pusat dan Daerah yang memberikan peluang bagi daerah untuk menggali potensi lokal dan meningkatkan kinerja keuangannya dalam rangka mewujudkan kemandirian daerah. Sebagai konsekuensinya maka setiap pemerintah daerah

dengan mengelola semua potensi daerah, yaitu sumber daya alam, sumber daya manusia dan sumber daya keuangan secara optimal

Pengelolaan potensi daerah tersebut harus selalu dalam koridor semangat

mewujudkan good governance, yakni suatu penyelenggaraan manajemen pembangunan negara yang solid dan bertanggung jawab yang sejalan dengan

prinsip demokrasi dan pasar efisien, penghindaran salah alokasi dana investasi dan pencegahan korupsi baik secara politik maupun administratif dengan menjalankan disiplin anggaran serta penciptaan kerangka hukum dan politik bagi

tumbuhnya aktivitas usaha secara luas. Upaya perwujudan good governance itulah sehingga muncul pula paket undang-undang keuangan negara guna mengatur

pengelolaan keuangan negara baik pada tingkat pemerintah pusat maupun pemerintah daerah, yang terdiri UU No. 17 Tahun 2003 tentang Keuangan Negara, UU No. 1 Tahun 2004 tentang Perbendaharaan Negara dan UU No. 15

Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. Implementasi lebih lanjut maka terbitlah Peraturan Pemerintah Republik

Indonesia Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP) yang di dalamnya mengandung prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Hal tersebut tentunya

mewajibkan setiap pemerintah daerah menyelenggarakan pengelolaan keuangan daerah sesuai peraturan yang berlaku. Pemberlakuan paket undang-undang

mendanai segala aktivitasnya (Hadi, 2010). Kemandirian daerah dapat direalisasikan jika pembiayaan daerah dimanifestasikan lewat struktur Pendapatan Asli Daerah (PAD) yang kuat. PAD inilah sumber pembiayaan yang memang

benar-benar digali dari daerah itu sendiri sehingga mencerminkan kondisi riil daerah, apabila struktur PAD kuat maka dapat dikatakan daerah tersebut

mempunyai kemampuan pembiayaan yang juga kuat sehingga dapat mewujudkan kemandirian keuangan daerah (Ariani, 2010). Undang- undang Nomor 25 tahun 1999 tentang perimbangan keuangan antara pemerintah pusat dan daerah yang

kemudian diganti dengan UU No 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah mengatur hubungan keuangan antara pemerintah pusat dengan

pemerintah daerah. Kebijakan tersebut mengatur kewenangan daerah dalam menggali pendapatan asli daerah dan dana transfer dari pemerintah pusat. Pemerintah pusat memberikan dukungan dengan menyerahkan sumber- sumber

penerimaan kepada daerah untuk dikelola secara optimal agar mampu membiayai daerahnya dalam melaksanakan tugas dan fungsinya. Disamping pemerintah pusat

juga memberikan dana transfer yang dapat dikelola daerah dalam pembiayaan penyelenggaraan pemerintahan daerah. Tujuannya adalah untuk mengatasi ketimpangan fiskal dengan pemerintah pusat dan antar pemerintah daerah lainnya.

Untuk meminimilaisir ketergantungan Pemerintah Daerah kepada Pemerintah Pusat melalui dana transfer tersebut, daerah dituntut dapat mengoptimalkan

tentang Perimbangan Keuangan Antara Pemerintah Pusat Dengan Daerah mengamanatkan bahwa daerah boleh meningkatkan pendapatan asli daerahnya sesuai dengan peraturan perundangan yang berlaku. Pada prinsipnya

ketergantungan daerah terhadap pusat berkurang, sehingga mampu mencapai kemandirian daerah sebagaimana tercapainya tujuan otonomi itu sendiri. Idealnya

semua pengeluaran daerah dapat dipenuhi oleh Pendapatan Asli Daerah sehingga daerah dapat benar-benar otonom dan tidak lagi tergantung kepada pemerintah

pusat.

Menurut data Badan Pusat Statistik Sumatera Utara (2015) pada dasarnya Pendapatan Asli Daerah seluruh kabupaten dan kota di Indonesia pada tahun

anggaran 2010 sampai dengan 2014 hanya mampu berkontribusi rata-rata sebesar 7.76% dari Total Pendapatan Daerah dalam membiayai rumah tangga seluruh kabupaten dan kota di Indonesia. Kecilnya kontribusi yang diberikan oleh

Pendapatan Asli Daerah dalam membiayai rumah tangga seluruh kabupaten dan kota di Indonesia, menunjukkan bahwa pada dasarnya sebagian besar kabupaten

dan kota di Indonesia memiliki tingkat ketergantungan yang tinggi pada pemerintah pusat. Tingginya tingkat ketergantungan keuangan daerah pada pemerintah pusat dan rendahnya kemampuan keuangan yang dialami oleh

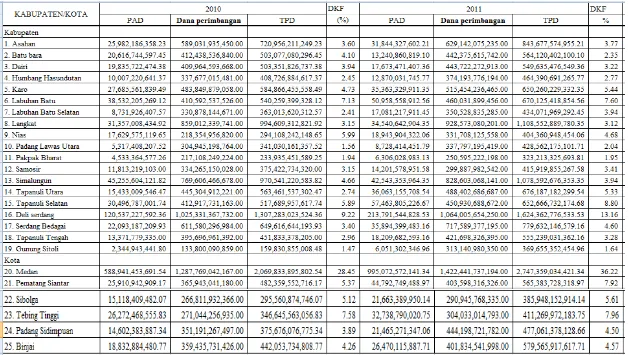

Tabel 1.1

Distribusi realisasi penerimaan daerah Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2010-2014

Tabel 1.1 menunjukkan bahwa pada tahun anggaran 2010 sampai dengan 2014, dana perimbangan yang berkontribusi besar terhadap Total Pendapatan Daerah

seluruh pemerintah kabupaten dan kota di Provinsi Sumatera Utara. Rendahnya kontribusi dari Pendapatan Asli Daerah pada tahun anggaran 2010 sampai dengan

2014 menunjukkan bahwa pada tahun tersebut seluruh pemerintah kabupaten dan kota di Provinsi Sumatera Utara memiliki ketergantungan yang sangat besar pada pemerintah pusat dan memiliki kemampuan yang rendah dalam membiayai

daerahnya. Selain itu, hal ini juga menunjukkan bahwa seluruh pemerintah kabupaten dan kota Provinsi Sumatera Utara memiliki kemampuan yang rendah dalam menggali

sumber penerimaan daerahnya untuk membangun perekonomian di sektor pembangunan. Ketidakberdayaan Pendapatan Asli Daerah yang ditunjukkan kabupaten dan kota di Provinsi Sumatera Utara dalam membiayai daerahnya sendiri

dapat menunjukkan bahwa kabupaten/kota di Provinsi Sumatera Utara belum berhasil dalam menjawab berbagai tantangan otonomi yaitu desentralisasi, khususnya

desentralisasi fiskal. Di mana, desentralisasi fiskal merupakan bagian penting dalam implementasi otonomi yakni upaya pemerintah daerah untuk memusatkan perhatiannya untuk memperbesar peranan Pendapatan Asli Daerah dalam struktur

penerimaan daerah guna meningkatkan kemandirian keuangannya (Zaenuddin, 2012). Untuk keberhasilan pembangunan daerah perlu didukung kekuatan dana yang

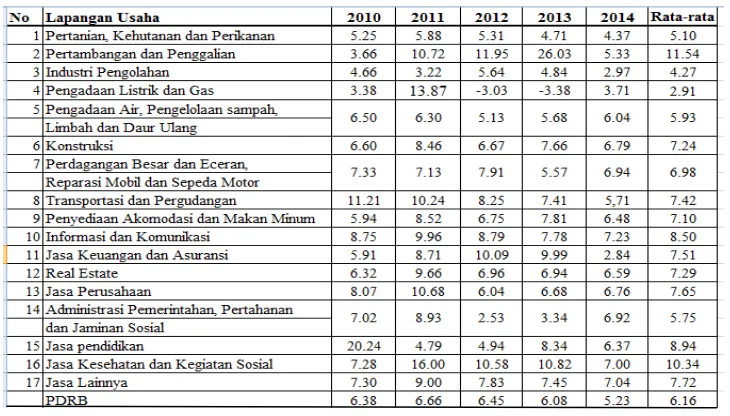

yang dibutuhkan dengan berbagai upaya. Salah satunya adalah mendorong perekonomian. Kemajuan perekonomian suatu daerah dapat dilihat dari perkembangan Produk Domestik Regional Bruto (PDRB). PDRB yang

memperlihatkan besarnya produksi yang telah diciptakan oleh masing-masing sektor ekonomi pada tahun tertentu. Pertumbuhan ekonomi Provinsi Sumatera Utara

ditunjukkan dengan perkembangan PDRB atas dasar harga konstan tahun 2010-2014 yang dapat dilihat pada Tabel 1.2 berikut ini.

Tabel 1.2

Laju Pertumbuhan Riil PDRB Provinsi Sumatera Utara Menurut Lapangan Usaha Tahun 2010-2014

Sumber : Badan Pusat Statistik Sumatera Utara, 2015

Pada tahun 2014 perekonomian Sumatera Utara mengalami perlambatan

dibandingkan tahun-tahun sebelumnya. Laju pertumbuhan PDRB Sumatera Utara tahun 2014 mencapai 5,23 persen, sedangkan tahun 2013 mencapai 6,08 persen. Hal

kecuali lapangan usaha Pengadaan Listrik dan Gas, lapangan usaha Pengadaan Air, lapangan usaha Perdagangan Besar dan Eceran; Reparasi Mobil dan Sepeda Motor, lapangan usaha Jasa Perusahaan dan lapangan Usaha Administrasi Pemerintahan,

Pertanahan dan Jaminan Sosial Wajib.

Perkembangan ekonomi melalui sektor dominan PDRB pernah diteliti oleh

Fatmala (2015) yang menyimpulkan bahwa perkembangan Derajat Kemandirian Fiskal secara positif dan signifikan dipengaruhi oleh variabel sektor konstruksi/bangunan, secara positif namun tidak signifikan dipengaruhi oleh variabel

sektor pertanian dan sektor jasa-jasa, sementara variabel sektor perdagangan, hotel dan restoran justru memberikan pengaruh yang negatif dan signifikan. Semakin tinggi

perkembangan perekonomian suatu daerah semakin tinggi pula derajat kemandirian fiskal daerah. Nur’ainy (2013) dalam penelitiannya juga menunjukkan bahwa kemakmuran (pertumbuhan ekonomi) berpengaruh positif terhadap kemandirian

keuangan daerah.

Menurut Direktorat Jenderal Perimbangan Keuangan pengalokasian belanja

modal kabupaten/kota di Provinsi Sumatera Utara rata-rata dari tahun ke tahun meningkat. Hal ini mengindikasikan adanya upaya pemerintahan daerah dalam meningkatkan kualitas pelayanan publik melalui investasi modal diantaranya

pembangunan dan perbaikan sektor pendidikan, kesehatan, transportasi. Dengan terpenuhinya fasilitas pelayanan publik maka masyarakat akan merasa nyaman dan

meningkatkan kontribusi publik terhadap pajak yang akan berpengaruh besar terhadap peningkatan PAD daerah tersebut. Semakin besar PAD semakin baik pula kemandirian keuangan daerah sehingga akan mengurangi ketergantungan terhadap

transfer dari pemerintah pusat. Sari (2015) dalam penelitiannya menunjukkan bahwa belanja modal berpengaruh positif tetapi tidak signifikan terhadap kemandirian

keuangan daerah pada kabupaten/kota di Provinsi Daerah Istimewa Yogyakarta. Sedangkan penelitian yang dilakukan (Ariani, 2010) menunjukkan bahwa belanja modal berpengaruh signifikan positif terhadap kemandirian keuangan daerah pada

kabupaten/kota di wilayah Surakarta.

Selain hal diatas kemandirian keuangan daerah juga dapat dilihat dari leverage

atau perbandingan antara hutang dengan modal pada neraca daerah. Susanto (2015) dalam penelitiannya menunjukkan bahwa leverage berpengaruh positif dan signifikan terhadap terhadap kemandirian keuangan daerah pada kabupaten/kota di Provinsi

Jawa Tengah. Bertolak belakang dengan penelitian yang dilakukan oleh Susanto, Imawan (2014) yang menyebutkan bahwa leverage tidak berpengaruh terhadap

kemandirian keuangan pada kabupaten/kota di Provinsi Jawa Tengah. Berdasarkan uraian di atas peneliti tertarik untuk melakukan penelitian dengan judul : “Pengaruh Dana Perimbangan, Produk Domestik Regional Bruto, Belanja Modal dan Leverage

1.1. Rumusan Masalah

Berdasarkan uraian yang telah dikemukakan sebelumnya di Latar Belakang, maka yang menjadi rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah Dana Alokasi Umum berpengaruh terhadap tingkat Kemandirian Keuangan Daerah pada pemerintahan Kota/Kabupaten di Provinsi Sumatera

Utara periode 2010-2014?

2. Apakah Dana Alokasi Khusus berpengaruh terhadap tingkat Kemandirian Keuangan Daerah pada pemerintahan Kota/Kabupaten di Provinsi Sumatera

Utara periode 2010-2014?

3. Apakah Dana Bagi Hasil berpengaruh terhadap tingkat Kemandirian

Keuangan Daerah pada pemerintahan Kota/Kabupaten di Provinsi Sumatera Utara periode 2010-2014?

4. Apakah Wealth berpengaruh terhadap tingkat Kemandirian Keuangan

Daerah pada pemerintahan Kota/Kabupaten di Provinsi Sumatera Utara periode 2010-2014?

5. Apakah Belanja Modal berpengaruh terhadap tingkat Kemandirian Keuangan Daerah pada pemerintahan Kota/Kabupaten di Provinsi Sumatera Utara periode 2010-2014?

6. Apakah Leverage berpengaruh terhadap tingkat Kemandirian Keuangan Daerah pada pemerintahan Kota/Kabupaten di Provinsi Sumatera Utara

7. Apakah Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil, PDRB, Belanja Modal dan Leverage berpengaruh secara simultan terhadap tingkat Kemandirian Keuangan Daerah pada pemerintahan Kota/Kabupaten

di Provinsi Sumatera Utara periode 2010-2014?

1.2.Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Mengetahui pengaruh Dana Alokasi Umum terhadap tingkat Kemandirian

Keuangan Daerah pada pemerintahan Kota/Kabupaten di Provinsi Sumatera Utara periode 2010-2014

2. Mengetahui pengaruh Dana Alokasi Khusus terhadap tingkat Kemandirian Keuangan Daerah pada pemerintahan Kota/Kabupaten di Provinsi Sumatera Utara periode 2010-2014

3. Mengetahui pengaruh Dana Bagi Hasil terhadap tingkat Kemandirian Keuangan Daerah pada pemerintahan Kota/Kabupaten di Provinsi

Sumatera Utara periode 2010-2014

4. Mengetahui pengaruh Wealth terhadap tingkat Kemandirian Keuangan Daerah pada pemerintahan Kota/Kabupaten di Provinsi Sumatera Utara

5. Mengetahui pengaruh Belanja Modal terhadap tingkat Kemandirian Keuangan Daerah pada pemerintahan Kota/Kabupaten di Provinsi Sumatera Utara periode 2010-2014

6. Mengetahui pengaruh Leverage terhadap tingkat Kemandirian Keuangan Daerah pada pemerintahan Kota/Kabupaten di Provinsi Sumatera Utara

periode 2010-2014

7. Mengetahui pengaruh Dana Alokasi Khusus, Dana Lokasi Umum, Dana Bagi Hasil, Wealth, Belanja Modal dan Leverage terhadap tingkat

Kemandirian Keuangan Daerah pada pemerintahan Kota/Kabupaten di Provinsi Sumatera Utara periode 2010-2014

1.3. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat sebagai berikut :

1. Bagi peneliti penelitian ini diharapkan dapat menjadi bahan masukan, menambah pengetahuan dan wawasan peneliti mengenai faktor-faktor

yang mempengaruhi kemandirian keuangan suatu daerah khususnya di daerah Provinsi Sumatera Utara serta untuk membandingkan teori yang dipelajari selama kuliah dengan keadaan sebenarnya di lapangan.

2. Bagi penelitian selanjutnya, diharapkan penelitian ini dapat menjadi sumbangan pemikiran yang dapat membantu penelitian selanjutnya

3. Bagi Pemerintah Daerah, hasil penelitian ini diharapkan dapat memberi masukan bagi pemerintah kabupaten/kota di Provinsi Sumatera Utara dalam menjalankan tugas dan fungsi pemerintah khususnya yang berkaitan

dengan upaya untuk meningkatkan kemandirian keuangan dalam membiayai pembangunan dan melaksanakan pelayanan kepada