PENENTUAN NILAI OPSI BERMUDA MENGGUNAKAN

METODE BINOMIAL (STUDI KASUS SAHAM

PADA BURSA EFEK INDONESIA)

DEDY IRAWAN PRIHANDOKO

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

BOGOR 2016

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Penentuan Nilai Opsi Bermuda Menggunakan Metode Binomial (Studi Kasus Saham pada Bursa Efek Indonesia) adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juli 2016 Dedy Irawan Prihandoko NIM G54120017

ABSTRAK

DEDY IRAWAN PRIHANDOKO. Penentuan Nilai Opsi Bermuda Menggunakan Metode Binomial (Studi Kasus Saham pada Bursa Efek Indonesia). Dibimbing oleh DONNY C. LESMANA dan RUHIYAT.

Produk derivatif merupakan instrumen keuangan yang nilainya bergantung pada underlying assets, misalnya saham. Salah satu produk derivatif adalah opsi yang merupakan suatu kontrak antara dua belah pihak di mana satu pihak memberikan hak kepada pihak lain untuk menjual atau membeli aset tertentu dengan harga dan periode waktu tertentu. Opsi Bermuda merupakan opsi yang dapat dieksekusi lebih awal dengan waktu eksekusi yang disepakati di awal kontrak opsi. Opsi Bermuda terbagi menjadi dua, yaitu opsi Bermuda call dan opsi Bermuda put. Karya ilmiah ini membahas penentuan nilai opsi Bermuda menggunakan metode binomial yang merupakan metode hampiran untuk menentukan nilai opsi. Metode binomial ini diaplikasikan untuk menentukan nilai opsi Bermuda pada salah satu saham di Bursa Efek Indonesia. Kemudian, diperiksa kekonvergenan metode binomial ini untuk menunjukkan hasil tersebut mendekati nilai yang sebenarnya.

Kata kunci: Bermuda, metode binomial, opsi, produk derivatif

ABSTRACT

DEDY IRAWAN PRIHANDOKO. The Determination of Bermudan Option Value Using Binomial Method (Case Study of Stocks in the Indonesia Stock Exchange). Supervised by DONNY C. LESMANA and RUHIYAT.

Derivative products are financial instruments whose values depend on underlying assets, such as stocks. One of derivative products is option which is a contract between two parties where one party entitles another party to buy or sell a particular asset at a specified price and at a particular time period. Bermudan option is an option that can be early exercised with execution time is specified in the initial contract option. Bermudan option is divided into two kinds, namely Bermudan call option and Bermudan put option. This paper discusses the determination of Bermudan option price using the binomial method. Binomial method is an approximation method to determine the value of the option. The binomial method was applied to determine the Bermudan option value on a particular stock in Indonesia Stock Exchange market. Then, the convergence of the method is determined to show the result converges to the analytic solution. Key words: Bermudan, binomial method, derivative products, option

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

pada

Departemen Matematika

PENENTUAN NILAI OPSI BERMUDA MENGGUNAKAN

METODE BINOMIAL (STUDI KASUS SAHAM

PADA BURSA EFEK INDONESIA)

DEDY IRAWAN PRIHANDOKO

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

BOGOR 2016

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala rahmat dan karunia-Nya serta sholawat dan salam kepada Nabi Muhammad SAW sehingga karya ilmiah ini berhasil diselesaikan. Penyusunan karya ilmiah ini juga tidak lepas dari bantuan berbagai pihak. Untuk itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Keluarga tercinta Bapak Sumirin, Ibu Sutarmini, Adik Deny Irawan Trianggara dan keluarga besar yang selalu memberikan doa, dukungan, semangat, bimbingan, kasih sayang, dan motivasi.

2. Dr Donny C. Lesmana, SSi, MFinMath selaku dosen Pembimbing I yang telah memberikan ilmu, motivasi, kesabaran, bimbingan, saran, dan bantuannya selama penulisan skripsi ini.

3. Ruhiyat, SSi, MSi selaku dosen Pembimbing II yang telah memberikan ilmu, motivasi, kesabaran, bimbingan, dan saran.

4. Dr Ir Endar H. Nugrahani, MS selaku dosen penguji yang telah memberikan ilmu dan sarannya.

5. Teman-teman Matematika Angkatan 49 yang selalu memberikan keceriaan, semangat, dan pengalaman selama perkuliahan.

6. Teman-teman Gumatika Harmoni yang telah memberikan kepercayaan dan dukungan untuk memimpin selama satu periode kepengurusan.

7. BPH Gumatika Harmoni yaitu Ryvanu Adi Nugroho, Lina Amalia, Rani Sri Parwati, dan Neneng Murnasih yang telah banyak membantu dan mencarikan solusi selama satu periode kepengurusan.

8. Saudara-saudara Wisma Alfath yang memberikan banyak pelajaran hidup dan rasa kekeluargaan yang begitu solid.

Semoga karya ilmiah ini dapat bermanfaat bagi dunia ilmu pengetahuan khususnya Matematika dan menjadi inspirasi bagi penelitian-penelitian selanjutnya.

Bogor, Juli 2016 Dedy Irawan Prihandoko

DAFTAR ISI

DAFTAR TABEL vii

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN vii

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 1

LANDASAN TEORI 2

Percobaan Binom 2

Nilai Harapan dan Ragam 2

Aset, Investasi, Saham, dan Volatilitas 3

Opsi 4

Metode Binomial 5

HASIL DAN PEMBAHASAN 7

SIMPULAN 14

DAFTAR PUSTAKA 14

LAMPIRAN 16

DAFTAR TABEL

1 Nilai opsi Bermuda 10

2 Nilai opsi Eropa, Bermuda, dan Amerika 10

3 Nilai opsi untuk beberapa nilai strike price 11

4 Daftar galat dari nilai opsi Bermuda PT XYZ 12

5 Daftar rasio galat opsi Bermuda 13

DAFTAR GAMBAR

1 Diagram metode binomial satu langkah 6

2 Grafik pergerakan harga saham PT XYZ periode Januari-Desember 2015 7 3 Aproksimasi harga saham dan nilai opsi Bermuda call tiga langkah 9

4 Grafik nilai opsi Eropa, Bermuda, dan Amerika 11

5 Hubungan K (strike price) dengan nilai opsi call dan put 12 6 Grafik perbandingan nilai opsi dengan langkah binomial 13

7 Opsi Bermuda call tiga langkah 22

8 Opsi Bermuda put tiga langkah 23

9 Opsi Bermuda call enam langkah 27

10 Opsi Bermuda put enam langkah 30

11 Opsi Bermuda call dua belas langkah 35

12 Opsi Bermuda put dua belas langkah 37

DAFTAR LAMPIRAN

1 Data harga saham harian PT XYZ 16

2 BI Rate Januari 2015-Januari 2016 (Berdasarkan hasil Rapat Dewan

Gubernur) 17

3 Penghitungan volatilitas harga saham PT XYZ 18

4 Nilai opsi call dan opsi put pada opsi Bermuda metode binomial tiga langkah dengan waktu eksekusi pada bulan ke-5 atau bulan ke-9

20

5 Nilai opsi call dan opsi put pada opsi Bermuda metode binomial enam langkah dengan waktu eksekusi pada bulan ke-5 atau bulan ke-9

24

6 Nilai opsi call dan opsi put pada opsi Bermuda metode binomial dua belas langkah dengan waktu eksekusi pada bulan ke-5 atau bulan

ke-9 31

7 Nilai opsi call dan opsi put pada opsi Bermuda metode binomial dua puluh empat langkah dengan waktu eksekusi pada bulan ke-5 atau

bulan ke-9 38

PENDAHULUAN

Latar BelakangInvestasi adalah komitmen pada saat ini berupa uang atau sumber daya lainnya dengan harapan mendapatkan keuntungan di masa depan (Bodie et al. 2009). Perkembangan dunia investasi tidak saja ditunjukkan oleh semakin meningkatnya jumlah uang yang diinvestasikan ataupun jumlah investor yang berinvestasi, tetapi juga oleh semakin banyaknya alternatif instrumen investasi yang bisa dijadikan pilihan oleh investor dalam berinvestasi. Selain berinvestasi secara langsung dengan membeli sekuritas yang diperdagangkan di pasar modal, investor juga dapat berinvestasi dengan membeli produk derivatif.

Produk derivatif dapat didefinisikan sebagai instrumen keuangan yang nilainya bergantung pada nilai-nilai lain atau variabel yang mendasarinya. Variabel-variabel yang mendasari derivatif antara lain adalah harga aset-aset yang diperdagangkan. Ada beberapa produk derivatif antara lain forward contract (kontrak forward), future contract (kontrak berjangka), dan opsi.

Pada karya ilmiah ini akan dibahas tentang opsi. Opsi adalah suatu jenis kontrak antara dua pihak, di mana satu pihak memberi hak kepada pihak lain untuk menjual atau membeli aset tertentu pada harga dan periode tertentu (Ntwiga 2005). Menurut haknya, opsi terbagi dua yaitu opsi put dan opsi call. Opsi call merupakan hak, tetapi bukan suatu kewajiban, untuk membeli aset dengan harga yang telah disepakati (strike price) pada atau sebelum waktu yang ditentukan (waktu jatuh tempo), sedangkan opsi put merupakan hak, tetapi bukan suatu kewajiban, untuk menjual aset dengan harga yang telah disepakati pada atau sebelum waktu yang ditentukan (Hoek dan Elliot 2006).

Menurut waktu eksekusinya, opsi terbagi menjadi dua, yaitu opsi Amerika dan opsi Eropa. Opsi Amerika adalah opsi yang memungkinkan pemegangnya untuk melaksanakan hak untuk membeli atau menjual aset pada atau sebelum jatuh tempo, sedangkan opsi Eropa adalah opsi yang memungkinkan untuk pelaksanaan opsi hanya pada tanggal jatuh tempo (Bodie et al. 2009). Pada karya ilmiah ini akan dibahas tentang penentuan nilai opsi Bermuda yang merupakan kombinasi dari opsi Amerika dan opsi Eropa dalam hal formula yang digunakan dengan menggunakan metode binomial.

Ada beberapa cara menentukan nilai opsi yaitu dengan metode Monte Carlo, metode beda hingga Crank-Nicholson, dan metode binomial. Metode binomial adalah teknik yang digunakan untuk menyelesaikan masalah penentuan nilai opsi yang kompleks dengan menggunakan bantuan diagram pohon untuk mengaproksimasi harga saham. Metode binomial ini akan diaplikasikan pada saham di Bursa Efek Indonesia untuk menentukan nilai opsi Bermuda pada saham tersebut.

Tujuan Penelitian

Penelitian ini bertujuan untuk:

2

2. menentukan nilai opsi Bermuda dengan metode binomial dan menerapkannya pada saham di Bursa Efek Indonesia untuk beberapa interval waktu,

3. memeriksa kekonvergenan metode binomial untuk penentuan nilai opsi Bermuda.

LANDASAN TEORI

Percobaan Binom Definisi 1 (Percobaan binom)

Percobaan binom adalah percobaan yang memiliki ciri-ciri berikut: 1. Percobaan terdiri atas ulangan,

2. Dalam setiap ulangan, hasilnya dapat digolongkan menjadi sukses atau gagal, 3. Peluang berhasil yang dilambangkan , untuk setiap ulangan adalah sama,

tidak berubah-ubah,

4. Ulangan-ulangan ini bersifat bebas satu sama lain (Walpole 1982).

Definisi 2 (Peubah acak binom)

Peubah acak binom adalah peubah acak yang menyatakan banyaknya keberhasilan dalam ulangan yang bebas dalam suatu percobaan binom (Walpole 1982).

Definisi 3 (Sebaran binom)

Bila suatu ulangan binom mempunyai peluang keberhasilan dan peluang kegagalan maka peluang bagi peubah acak binom untuk mendapatkan keberhasilan kali dalam kali ulangan yang bebas adalah

( )

untuk dan (Walpole 1982).

Nilai Harapan dan Ragam

Definisi 4 (Nilai Harapan)

1. Jika X adalah peubah acak diskret dengan fungsi massa peluang , maka nilai harapan dari X didefinisikan sebagai

∑

jika jumlah tersebut konvergen mutlak. Jika jumlah tersebut divergen, maka nilai harapan dari X adalah tidak ada (Hogg et al. 2014).

2. Jika X adalah peubah acak kontinu dengan fungsi kepekatan peluang , maka nilai harapan dari X didefinisikan sebagai

∫

3 jika integral tersebut konvergen mutlak. Jika integral tersebut divergen, maka nilai harapan dari X adalah tidak ada (Hogg et al. 2014).

Definisi 5 (Ragam)

Ragam dari peubah acak adalah nilai harapan dari kuadrat selisih antara peubah acak dengan nilai harapannya. Ragam dari X, dinotasikan dengan atau adalah:

(( ) ) (Hogg et al. 2014).

Definisi 6 (Kovarian)

Kovarian dari dua peubah acak dan , ditulis didefinisikan sebagai berikut:

( )

dengan dan masing-masing adalah nilai harapan dari dan (Ross 2010). Aset, Investasi, Saham, dan Volatilitas

Definisi 7 (Aset)

Aset adalah sesuatu yang memiliki nilai ekonomi dan nilai penukaran (Harvey dan Gretchen 2002).

Definisi 8 (Aset Berisiko dan Aset Bebas Risiko)

Aset berisiko adalah aset yang memiliki tingkat keuntungan yang tidak pasti di masa depan. Aset bebas risiko adalah aset yang memiliki tingkat keuntungan yang pasti di masa depan (Harvey dan Gretchen 2002).

Definisi 9 (Investasi)

Investasi merupakan komitmen sejumlah dana atau sumber dana lainnya yang dilakukan pada saat ini dengan tujuan untuk memperoleh keuntungan di masa yang akan datang (Tandelilin 2001).

Definisi 10 (Saham)

Saham adalah bukti tanda kepemilikan atas suatu perusahaan dengan keuntungan yang berasal dari pembayaran dividen dan kenaikan harga saham (Husnan 2005).

Definisi 11 (Volatilitas)

Volatilitas adalah ukuran nilai ketidakpastian pergerakan saham di masa depan yang dapat diestimasi dari data historis harga saham (Hull 2009).

Definisi 12 (Short sell)

Short sell adalah pinjam dan jual apa yang bukan milik sendiri. Short sell aset berarti pinjam aset dari orang lain kemudian jual aset tersebut dan di waktu mendatang beli aset tersebut dan dikembalikan kepada pemilik aset (Hoek dan Elliot 2006).

4

Definisi 13 (Underlying asset)

Underlying asset adalah aset yang dijadikan sebagai objek atau dasar transaksi. Aset yang dijadikan sebagai underlying dapat berupa barang berwujud maupun tidak berwujud, seperti tanah, bangunan, berbagai jenis proyek pembangunan, serta aset non fisik lainnya seperti jasa. Yang termasuk underlying assets antara lain komoditas (minyak, gas, emas), saham, mata uang, obligasi (Hoek dan Elliot 2006).

Definisi 14 (Produk derivatif)

Produk derivatif adalah investasi keuangan (atau kontrak) di mana harganya bergantung pada underlying assets (Hoek dan Elliot 2006).

Opsi

Definisi 15 (Opsi)

Opsi adalah suatu kontrak antara dua pihak di mana pemegang opsi mempunyai hak untuk membeli atau menjual suatu aset tertentu dengan harga yang telah ditentukan, pada atau sebelum waktu yang ditentukan (Hull 2009). Pihak yang terlibat dalam kontrak opsi yaitu pemilik/pembeli (owner/holder) dan penerbit/penjual (writer/seller) dari opsi (Bodie et al. 2009).

Definisi 16 (Opsi call dan opsi put)

Menurut haknya opsi terbagi dua, yaitu opsi call dan opsi put. Opsi call merupakan hak, tetapi bukan suatu kewajiban, untuk membeli aset dengan harga yang telah disepakati (strike price) pada atau sebelum waktu yang ditentukan (waktu jatuh tempo). Opsi put merupakan hak, tetapi bukan suatu kewajiban, untuk menjual aset dengan harga yang telah disepakati pada atau sebelum waktu yang ditentukan (Hoek dan Elliot 2006).

Definsi 17 (Opsi Bermuda)

Opsi Bermuda adalah opsi yang waktu eksekusinya hanya dapat dilakukan pada waktu dengan ( adalah waktu untuk eksekusi opsi misalnya setiap dua bulan sekali) yang telah ditetapkan atau disepakati antara pembeli opsi dan penjual opsi. Penentuan nilai opsi Bermuda menggunakan metode binomial terdiri dari beberapa kasus antara lain:

1. Opsi call pada waktu eksekusi

(1)

2. Opsi put pada waktu eksekusi

(2)

3. Opsi call dan put pada waktu lainnya

(3)

Pada persamaan (1), (2), dan (3) menyatakan peluang harga saham akan naik. Sementara itu, menyatakan harga saham pada waktu dan menyatakan strike price yaitu harga kesepakatan dalam kontrak opsi di mana pemegang opsi dapat membeli atau menjual underlying assets. Kemudian menyatakan nilai opsi pada saat harga saham naik, sedangkan menyatakan nilai opsi pada saat

5 harga saham turun. Lalu, menyatakan suku bunga saat ini berdasarkan ketetapan Bank Indonesia (Yashkir 2007).

Definisi 18 (Fungsi Payoff Opsi Bermuda)

Opsi Bermuda berdasarkan haknya terbagi menjadi opsi call dan opsi put dengan fungsi payoff sebagai berikut:

1. Opsi call { jik jik dapat dituliskan . 2. Opsi put { jik jik dapat dituliskan .

menyatakan fungsi payoff opsi call yang dapat dieksekusi pada waktu hingga waktu jatuh tempo T dengan . menyatakan fungsi payoff opsi put yang dapat dieksekusi pada waktu hingga waktu jatuh tempo T dengan . Fungsi payoff dapat juga dikatakan sebagai nilai opsi di titik akhir dari metode binomial n-langkah (Radeschnig et al. 2012).

Metode Binomial

Metode binomial adalah salah satu metode yang digunakan untuk menentukan harga opsi. Diagram binomial menggambarkan berbagai cara di mana harga saham dapat bergerak selama waktu hidup opsi berdasarkan peluang saham naik dan turun. Formula Cox-Ross-Rubenstein adalah formula untuk diagram binomial yang digunakan untuk menentukan faktor naik dan turun harga saham sehingga peluang harga saham naik dan turun dapat diketahui. Formulanya adalah sebagai berikut:

Faktor naik: √

Faktor turun: √

6

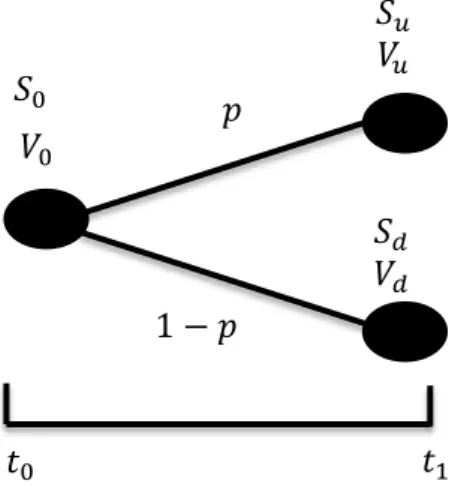

Diagram binomial satu langkah dapat dilihat pada Gambar 1. Diagram binomial ini dapat digunakan untuk mengaproksimasi harga saham dan nilai opsi di masa depan. Misal harga saham saat ini sebes r d p t di proksim si ke m s dep n deng n du kemungkin n h rg s h m y itu h rg s h m n ik d n h rg s h m turun. Jik harga saham naik dengan peluang harga saham akan naik sebesar maka harga saham akan sebes r . Jik h rg s h m turun deng n pelu ng h rg s h m k n turun sebes r m k h rg s h m k n sebes r . Sel in h rg s h m, nil i opsi jug mempuny i du kemungkin n y itu nil i opsi jik h rg s h m n ik k n sebes r d n nil i opsi jik h rg s h m turun k n sebes r . Kemudi n nil i opsi di m s dep n k n dihitung ke w ktu s t ini y ng merup k n nil i opsi y ng h rus dib y rk n oleh pembeli opsi kep d penju l opsi sebes r .

Keterangan :

: Harga saham pada waktu awal

: Harga saham pada waktu (jika harga saham naik) : Harga saham pada waktu (jika harga saham turun) : Peluang harga saham akan naik

: Peluang harga saham akan turun : Nilai opsi pada saat harga naik : Nil i opsi p d s t h rg turun : Nil i opsi p d w ktu

(Hull 2005).

Gambar 1 Diagram metode binomial satu langkah 𝑆𝑢 𝑉𝑢 𝑆𝑑 𝑉𝑑 𝑆 𝑝 𝑝 𝑡 𝑡 𝑉

7 11 000 11 300 11 600 11 900 12 200 12 500 12 800 13 100 13 400 13 700 14 000 14 300 14 600 14 900 15 200 15 500 15 800

HASIL DAN PEMBAHASAN

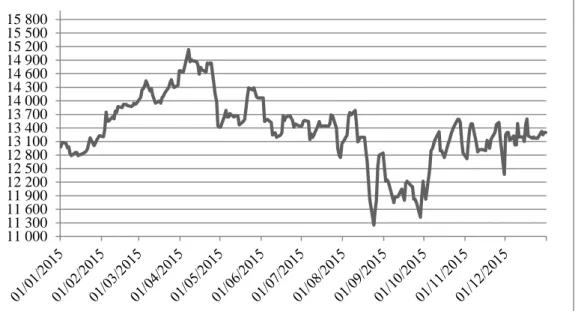

Dalam karya ilmiah ini data yang digunakan adalah data harian pergerakan harga saham oleh PT XYZ (karena konfidensial nama perusahaan disamarkan) yang merupakan salah satu saham di Bursa Efek Indonesia dimulai dari periode Januari-Desember 2015 yang diperoleh dari www.finance.yahoo.com. Secara lengkap data harian pergerakan saham PT XYZ terdapat pada Lampiran 1. Pergerakan harga saham dapat dilihat pada Gambar 2. Dari gambar tersebut terlihat bahwa, harga saham PT XYZ mengalami fluktuasi dari waktu ke waktu. Terjadinya fluktuasi ini disebabkan berbagai faktor antara lain perubahan suku bunga tabungan dan deposito, kurs valuta asing, inflasi serta regulasi ekonomi yang dikeluarkan oleh pemerintah, fluktuasi nilai tukar mata uang, serta permintaan dan penawaran.

Pergerakan harga saham yang tidak tentu ini mengakibatkan setiap investor harus berpikir berulang kali setiap akan menanamkan modal pada suatu produk. Dalam berinvestasi, investor pasti berharap memperoleh return yang maksimum dengan risiko yang minimum. Salah satu hal yang dapat dilakukan seorang investor untuk menanggulangi kemungkinan rugi adalah dengan menganalisis setiap kemungkinan yang bisa terjadi. Metode binomial dapat digunakan untuk menganalisis kemungkinan pergerakan harga saham di masa mendatang yaitu harga saham naik atau harga saham turun. Struktur dalam metode binomial satu langkah dapat diperluas menjadi binomial multi-langkah untuk mengaproksimasi harga saham dan nilai opsi.

Opsi Bermuda merupakan salah satu dari tipe opsi Amerika tak-standar yang mempunyai waktu eksekusi lebih awal sesuai dengan kesepakatan di awal kontrak antara pembeli dan pemegang opsi. Pada karya ilmiah ini akan ditentukan nilai opsi Bermuda dengan waktu eksekusi yang disepakati adalah saat bulan ke-5

Gambar 2 Grafik pergerakan harga saham PT XYZ periode Januari-Desember 2015

8

dan bulan ke-9 dalam periode waktu hidupnya opsi. Penentuan nilai opsi Bermuda ini menggunakan persamaan (1), (2), dan (3) berdasarkan tipe dari opsi Bermuda.

Pada opsi Bermuda terdapat dua kemungkinan kondisi yang terjadi pada opsi call maupun opsi put terhadap strike price. Dua kemungkinan kondisi pada opsi call dan opsi put yaitu dan . Jika keadaan yang terjadi pada saat waktu eksekusinya, maka pembeli opsi call akan membeli saham dengan harga yang telah disepakati dan kemungkinan untuk menjual kembali opsi tersebut di saat harga saham sebesar , sehingga pembeli opsi akan memperoleh keuntungan sebesar . Sementara itu, pembeli opsi put tidak akan mengeksekusi kontraknya karena akan memperoleh kerugian sebesar sehingga opsi put akan bernilai nol. Pada kemungkinan kondisi lainnya yaitu jika yang terjadi pada saat waktu eksekusinya, maka pembeli opsi call tidak akan mengeksekusi kontraknya, karena pembeli opsi akan memperoleh kerugian sebesar , sehingga untuk kondisi ini opsi call akan bernilai nol. Sementara itu, untuk pembeli opsi put akan menjual saham dengan harga yang telah disepakati dan memungkinkan untuk membeli saham saat harga pasar sebesar , sehingga pembeli opsi put akan memperoleh keuntungan sebesar . Secara matematis keuntungan yang didapat dari opsi call saat dilambangkan dengan

{ jik jik atau dapat dituliskan dengan

Keuntungan yang didapat dari opsi put dilambangkan dengan

{ jik jik atau dapat dituliskan dengan

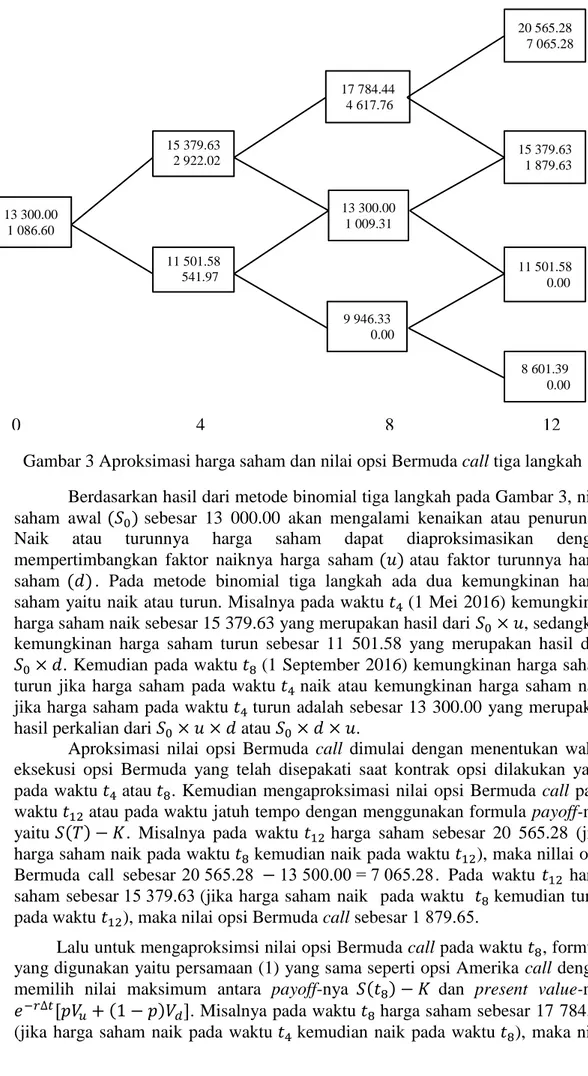

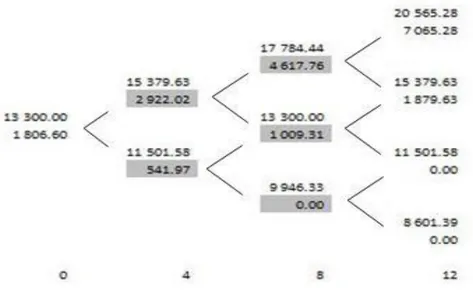

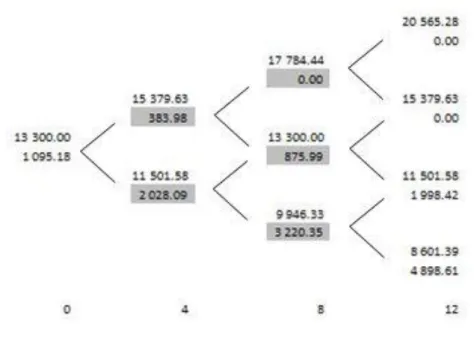

Penentuan nilai opsi Bermuda dapat menggunakan metode binomial n-langkah. Metode ini dimulai dari tiga langkah dengan lama hidup opsi satu tahun atau sampai . Sebagai ilustrasi, diberikan penghitungan nilai opsi

Bermuda call tiga langkah sebagai berikut. Sebelumnya ditentukan terlebih dahulu nilai saham awal yaitu sebesar 13 300.00 dan juga ditentukan strike price sebesar 13 500.00. Berdasarkan penghitungan, peluang harga saham akan naik atau turun di masa yang akan datang dipengaruhi oleh nilai suku bunga yang dapat dilihat pada Lampiran 2. Presentase kenaikan harga saham sebesar 15.64% dengan peluang dan presentase penurunan harga saham sebesar 13.52% dengan peluang . Nilai dan tersebut dipengaruhi oleh volatilias harga saham PT XYZ yang dapat diduga dari data historis saham tersebut, untuk penghitungan nilai volatilitas dapat dilihat pada Lampiran 3.

9

Berdasarkan hasil dari metode binomial tiga langkah pada Gambar 3, nilai saham awal sebesar 13 000.00 akan mengalami kenaikan atau penurunan. Naik atau turunnya harga saham dapat diaproksimasikan dengan mempertimbangkan faktor naiknya harga saham atau faktor turunnya harga saham . Pada metode binomial tiga langkah ada dua kemungkinan harga saham yaitu naik atau turun. Misalnya pada waktu (1 Mei 2016) kemungkinan harga saham naik sebesar 15 379.63 yang merupakan hasil dari , sedangkan kemungkinan harga saham turun sebesar 11 501.58 yang merupakan hasil dari . Kemudian pada waktu (1 September 2016) kemungkinan harga saham turun jika harga saham pada waktu naik atau kemungkinan harga saham naik jika harga saham pada waktu turun adalah sebesar 13 300.00 yang merupakan hasil perkalian dari atau .

Aproksimasi nilai opsi Bermuda call dimulai dengan menentukan waktu eksekusi opsi Bermuda yang telah disepakati saat kontrak opsi dilakukan yaitu pada waktu atau . Kemudian mengaproksimasi nilai opsi Bermuda call pada waktu atau pada waktu jatuh tempo dengan menggunakan formula payoff-nya yaitu . Misalnya pada waktu harga saham sebesar 20 565.28 (jika

harga saham naik pada waktu kemudian naik pada waktu ), maka nillai opsi

Bermuda call sebesar . . . . Pada waktu harga saham sebesar . (jika harga saham naik pada waktu kemudian turun pada waktu ), maka nilai opsi Bermuda call sebesar . .

Lalu untuk mengaproksimsi nilai opsi Bermuda call pada waktu , formula yang digunakan yaitu persamaan (1) yang sama seperti opsi Amerika call dengan memilih nilai maksimum antara payoff-nya dan present value-nya

. Misalnya pada waktu harga saham sebesar 17 784.44

(jika harga saham naik pada waktu kemudian naik pada waktu ), maka nilai Gambar 3 Aproksimasi harga saham dan nilai opsi Bermuda call tiga langkah 13 300.00 1 086.60 0 4 8 12 11 501.58 541.97 15 379.63 2 922.02 13 300.00 1 009.31 17 784.44 4 617.76 8 601.39 0.00 11 501.58 0.00 15 379.63 1 879.63 20 565.28 7 065.28 9 946.33 0.00

10

payoff-nya sebesar 4 284.44 dan present value-nya sebesar 4 617.76 sehingga nilai opsi Bermuda call sebesar 4 617.76. Kemudian pada waktu aproksimasi nilai opsi Bermuda call sama seperti pada waktu , karena atau adalah waktu eksekusi opsi yang dapat dipilih investor pada waktu kontrak opsi disepakati.

Kemudian untuk mengaproksimasi nilai opsi Bermuda call pada waktu , formula yang digunakan yaitu persamaan (3) yang sama dengan opsi Eropa call dengan menentukan present value-nya saja. Misalnya pada waktu harga saham sebesar 13 300.00, maka nilai opsi Bermuda call sebesar 1 806.60. Secara lengkap penghitungan aproksimasi harga saham dan nilai opsi dapat dilihat pada Lampiran 4.

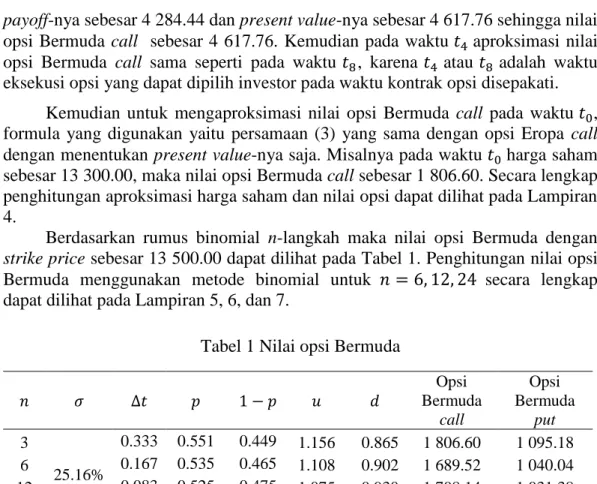

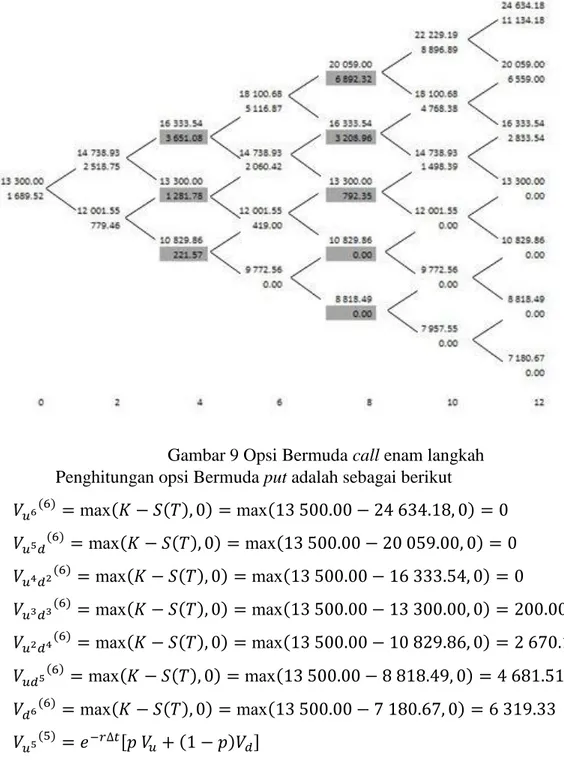

Berdasarkan rumus binomial n-langkah maka nilai opsi Bermuda dengan strike price sebesar 13 500.00 dapat dilihat pada Tabel 1. Penghitungan nilai opsi Bermuda menggunakan metode binomial untuk secara lengkap dapat dilihat pada Lampiran 5, 6, dan 7.

Tabel 1 Nilai opsi Bermuda

Bermuda Opsi call Opsi Bermuda put 3 25.16% 0.333 0.551 0.449 1.156 0.865 1 806.60 1 095.18 6 0.167 0.535 0.465 1.108 0.902 1 689.52 1 040.04 12 0.083 0.525 0.475 1.075 0.930 1 708.14 1 031.38 24 0.042 0.518 0.482 1.053 0.950 1 715.83 1 028.25

Dalam praktiknya, belum ditemukan cara untuk menentukan nilai eksak opsi Bermuda sehingga digunakan nilai hampiran dengan yang besar sebagai nilai eksaknya. Berdasarkan hampiran dengan mengambil , maka nilai eksak opsi Bermuda call dan put PT XYZ adalah sebesar 1 718.80 dan 1 029.31.

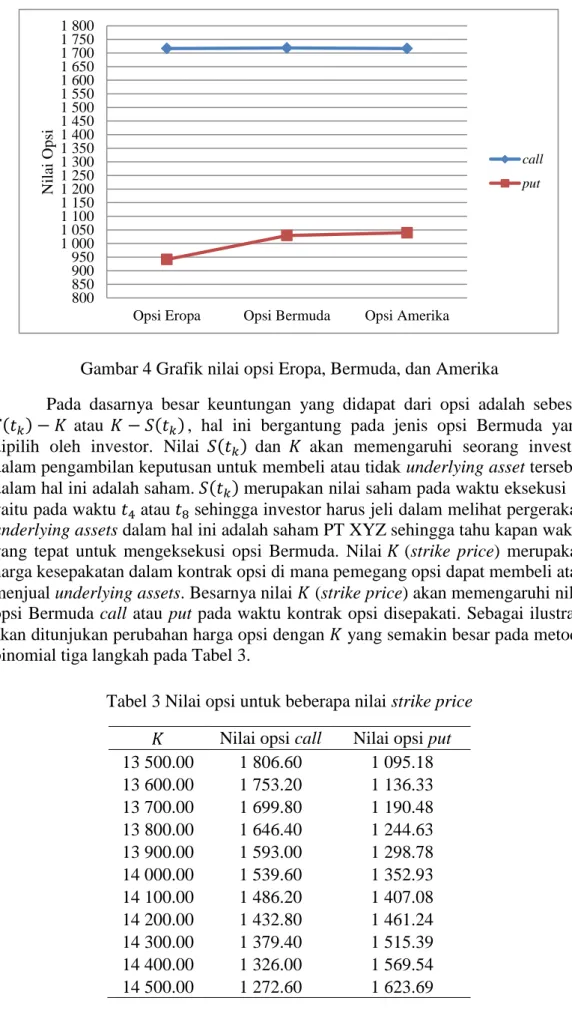

Opsi Bermuda merupakan kombinasi dari opsi Amerika dan opsi Eropa sehingga mempunyai nilai opsi yang berada di antara nilai opsi Amerika dan opsi Eropa. Pada karya ilmiah ini, penentuan nilai opsi Amerika dan opsi Eropa dilakukan menggunakan formula di Wolfram Mathematica 8.0 seperti pada Lampiran 8. Sementara itu, untuk nilai opsi Bermuda didapat dari nilai eksak metode binomial dengan n-langkah yang besar yaitu 96 langkah. Berikut adalah perbandingan harga opsi Amerika, opsi Eropa, dan opsi Bermuda yang dapat dilihat pada Tabel 2 dan plot harga opsi dapat dilihat pada Gambar 5. Pada Tabel 2 opsi Amerika call dan opsi Eropa call bernilai sama. Hal ini dikarenakan pada opsi Amerika call nilai opsinya tidak pernah optimal untuk dieksekusi sebelum tanggal jatuh temponya, sehingga nilai opsi Amerika call pasti sama dengan nilai opsi Eropa call (Higham 2004).

Tabel 2 Nilai opsi Eropa, Bermuda, dan Amerika

Opsi Opsi call Opsi put Eropa 1 716.84 941.38 Bermuda 1 718.80 1 029.32 Amerika 1 716.84 1 039.61

11 800 850 900 950 1 000 1 050 1 100 1 150 1 200 1 250 1 300 1 350 1 400 1 450 1 500 1 550 1 600 1 650 1 700 1 750 1 800

Opsi Eropa Opsi Bermuda Opsi Amerika

N il ai O psi call put

Gambar 4 Grafik nilai opsi Eropa, Bermuda, dan Amerika

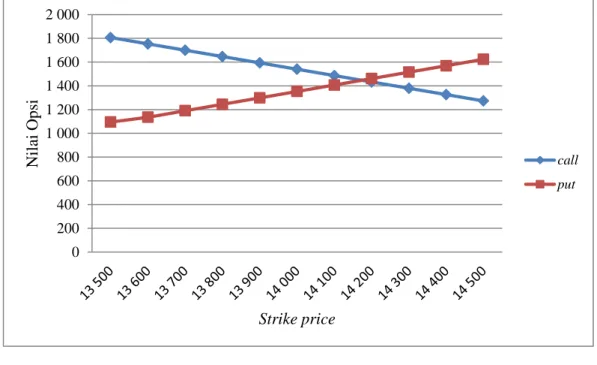

Pada dasarnya besar keuntungan yang didapat dari opsi adalah sebesar atau , hal ini bergantung pada jenis opsi Bermuda yang dipilih oleh investor. Nilai dan akan memengaruhi seorang investor dalam pengambilan keputusan untuk membeli atau tidak underlying asset tersebut dalam hal ini adalah saham. merupakan nilai saham pada waktu eksekusi yaitu pada waktu atau sehingga investor harus jeli dalam melihat pergerakan underlying assets dalam hal ini adalah saham PT XYZ sehingga tahu kapan waktu yang tepat untuk mengeksekusi opsi Bermuda. Nilai (strike price) merupakan harga kesepakatan dalam kontrak opsi di mana pemegang opsi dapat membeli atau menjual underlying assets. Besarnya nilai (strike price) akan memengaruhi nilai opsi Bermuda call atau put pada waktu kontrak opsi disepakati. Sebagai ilustrasi akan ditunjukan perubahan harga opsi dengan yang semakin besar pada metode binomial tiga langkah pada Tabel 3.

Tabel 3 Nilai opsi untuk beberapa nilai strike price Nilai opsi call Nilai opsi put 13 500.00 1 806.60 1 095.18 13 600.00 1 753.20 1 136.33 13 700.00 1 699.80 1 190.48 13 800.00 1 646.40 1 244.63 13 900.00 1 593.00 1 298.78 14 000.00 1 539.60 1 352.93 14 100.00 1 486.20 1 407.08 14 200.00 1 432.80 1 461.24 14 300.00 1 379.40 1 515.39 14 400.00 1 326.00 1 569.54 14 500.00 1 272.60 1 623.69

12

Berdasarkan Gambar 5, semakin besar nilai strike price, nilai opsi call akan semakin kecil, sedangkan nilai opsi put akan semakin besar.

Metode binomial merupakan metode hampiran yang digunakan untuk menentukan nilai opsi Bermuda sehingga mendekati nilai eksak opsi Bermuda atau konvergen. Kekonvergenan suatu hampiran dapat dilihat dari nilai galat yang dihasilkan dari setiap -langkah yang membesar harus semakin kecil. Galat merupakan selisih antara nilai hampiran dengan nilai eksak. Penentuan nilai galat opsi Bermuda menggunakan rumus |nil i h mpir n opsi nil i eks k opsi|. Misal nilai opsi Bermuda call pada langkah sebesar 1 806.60 dan nilai eksak opsi Bermuda call sebesar 1 718.80 maka nilai galat opsi Bermuda call sebesar | | . Secara lengkap nilai galat dari opsi Bermuda PT XYZ dapat dilihat pada Tabel 4.

Tabel 4 Daftar galat dari nilai opsi Bermuda PT XYZ

Galat call Galat put

3 0.333 1 806.60 1 095.18 87.80 65.87

6 0.167 1 689.52 1 040.04 29.28 10.72

12 0.083 1 708.14 1 031.38 10.66 2.07

24 0.042 1 715.83 1 028.25 2.98 1.06

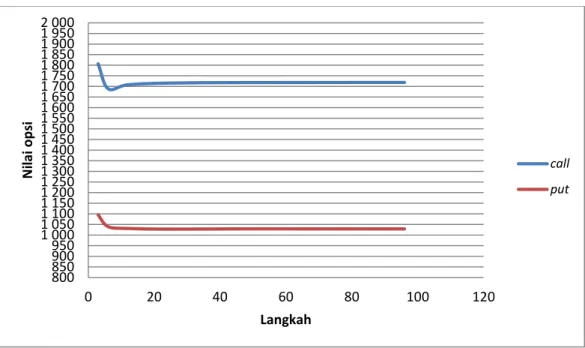

Selain dari nilai galat, kekonvergenan juga dapat dilihat dari pergerakan grafik nilai opsinya seperti pada Gambar 6.

Gambar 5 Hubungan K (strike price) dengan nilai opsi call dan put 0 200 400 600 800 1 000 1 200 1 400 1 600 1 800 2 000 N il ai O psi Strike price call put

13

Berdasarkan Gambar 6 pergerakan nilai opsi awalnya berfluktuasi dan kemudian akan konvergen ke suatu nilai tertentu seiring bertambahnya langkah binomial. Kecepatan nilai opsi Bermuda menuju kekonvergenan dapat dilihat dari orde kekonvergenannya yang didapat dari rata-rata rasio galat di setiap langkah binomial. Misal untuk menghitung nilai orde kekonvergenan opsi Bermuda call, terlebih dahulu dihitung rasio galat call dengan cara membagi galat pada langkah tersebut dengan langkah sebelumnya. Rasio call di setiap langkah yang didapat adalah sebesar 3.00, 2.75, dan 3.58. Secara lengkap rasio galat opsi Bermuda dapat dilihat pada Tabel 5.

Tabel 5 Daftar rasio galat opsi Bermuda

Galat call Galat put Rasio call Rasio put

3 87.80 65.87

6 29.28 10.72 3.00 6.14

12 10.66 2.07 2.75 5.19

24 2.98 1.06 3.58 1.95

Kemudian untuk menentukan orde kekonvergenan opsi Bermuda call yaitu dengan cara merata-ratakan rasio galatnya sehingga didapat nilainya sebesar 3.11. Nilai opsi Bermuda call dengan orde kekonvergenan sebesar 3.11 berarti jika langkah binomialnya diperbanyak dua kali maka nilai opsi Bermuda call akan sekitar tiga kali lebih cepat mencapai nilai eksaknya atau konvergen. Sementara itu, dengan cara yang sama didapat orde kekonvergenan opsi Bermuda put sebesar 4.43 yang berarti jika langkah binomial diperbanyak dua kali maka nilai opsi Bermuda put akan sekitar empat kali lebih cepat mencapai nilai eksaknya atau konvergen. Orde kekonvergenan harus lebih besar dari nol sehingga semakin besar orde kekonvergenan berarti akan semakin cepat nilai opsi tersebut konvergen. 800 850 900 950 1 000 1 050 1 100 1 150 1 200 1 250 1 300 1 350 1 400 1 450 1 500 1 550 1 600 1 650 1 700 1 750 1 800 1 850 1 900 1 950 2 000 0 20 40 60 80 100 120 N ilai o p si Langkah call put

14

SIMPULAN

Metode binomial multi-langkah merupakan salah satu metode yang dapat digunakan untuk menghitung nilai opsi Bermuda. Penentuan nilai opsi Bermuda ini didasari oleh pergerakan harga saham dengan studi kasus saham PT XYZ di Bursa Efek Indonesia yang berfluktuasi setiap waktunya kemudian diterapkan untuk beberapa interval waktu tertentu. Nilai opsi Bermuda pada saham PT XYZ juga akan berfluktuasi seiring dengan bertambahnya interval waktu. Dalam penghitungan opsi Bermuda dengan studi kasus saham PT XYZ, galat yang dihasilkan akan semakin kecil ketika langkah binomialnya membesar dan orde kekonvergenannya juga lebih besar dari nol sehingga metode ini dapat dikatakan konvergen.

DAFTAR PUSTAKA

Bodie Z, Kane A, Marcus AJ. 2009. Investments. Ed ke-6. New York (US): The McGraw-Hill Inc.

Harvey CR, Gretchen M. 2002. The New York Times Dictionary of Money and Investing: The Essential A-Z Guide for the Language of the New Market. New York (US): Henry Holt & Company.

Hoek VJ, Elliot RJ. 2006. Binomial Models in Finance. New York (US): Springer Science+Business Media, Inc.

Hogg RV, Craig AT, McKean JW. 2014. Introduction to Mathematical Statistics. Ed ke-7. New Jersey (US): Prentice Hall.

Hull JC. 2005. Fundamentals of Future and Option Markets. Ed ke-5. New Jersey (US): Pearson Education.

Hull JC. 2009. Option Future and Other Derivative. Ed ke-7. New Jersey (US): Prentice Hall International Inc.

Husnan S. 2005. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Ed ke-4. Yogyakarta (ID): UPP AMP YKPN.

Higham DJ. 2004. An Introduction to Financial Option Valuation. New York (US): Cambridge University Press.

Ntwiga DB. 2005. Numerical method for valuation of financial derivative [tesis]. Cape Town (ZA): University of Western Cape.

Radeschnig J, Nohrouzian H, Esmati KA. 2012. Bermudan Option Pricing using Binomial Models (Seminar in Analytical Finance I) [Internet]. [diunduh 2015 September 15]. Tersedia pada: http://janroman.dhis.org/stud/I2012/Bermuda/ reportFinal.pdf

Ross SM. 2010. Introduction to Probability Models. Ed ke-9. Florida (US): Academic Press Inc.

Tandelilin E. 2001. Analisis Investasi dan Manajemen Portofolio. Yogyakarta (ID): BPFE Yogyakarta.

15 Walpole RE. 1982. Pengantar Statistika. Sumantri B, penerjemah. Jakarta (ID): Gramedia Pustaka Utama. Terjemahan dari: Introduction to Statistics Ed ke-3. Yashkir Y. 2007. Option Price Calculator: European, American, Bermudan

(binomial tree) [Internet]. [diunduh 2015 Oktober 21]. Tersedia pada: http://www.yashkir.com/downloads/EuAmBeOption_pricer-bin.pdf

16

Lampiran 1 Data harga saham harian PT XYZ

Date Open High Low Close Volume Adj Close

01/01/15 13 125.00 13 125.00 13 125.00 13 125.00 0.00 12 983.40 02/01/15 13 275.00 13 275.00 13 150.00 13 225.00 5 860 500.00 13 082.33 05/01/15 13 150.00 13 200.00 13 125.00 13 200.00 5 086 900.00 13 057.60 06/01/15 13 000.00 13 200.00 13 000.00 13 100.00 9 736 300.00 12 958.67 07/01/15 13 050.00 13 200.00 13 050.00 13 125.00 8 066 800.00 12 983.40 08/01/15 13 125.00 13 150.00 12 975.00 12 975.00 10 891400.00 12 835.02 09/01/15 13 025.00 13 075.00 12 925.00 12 925.00 21 791500.00 12 785.56 12/01/15 12 925.00 13 000.00 12 800.00 13 000.00 16 330200.00 12 859.75 13/01/15 13 050.00 13 050.00 12 975.00 13 000.00 7 204 800.00 12 859.75 14/01/15 13 025.00 13 025.00 12 925.00 12 925.00 5 945 600.00 12 785.56 15/01/15 12 950.00 13 050.00 12 950.00 12 950.00 5 516 100.00 12 810.29 16/01/15 13 025.00 13 025.00 12 950.00 12 950.00 9 270 900.00 12 810.29 19/01/15 12 975.00 13 025.00 12 975.00 13 000.00 5 226 900.00 12 859.75 20/01/15 12 975.00 13 050.00 12 925.00 13 025.00 7 257 100.00 12 884.48 21/01/15 13 050.00 13 200.00 13 025.00 13 075.00 14 651600.00 12 933.94 22/01/15 13 050.00 13 225.00 13 050.00 13 200.00 11 730800.00 13 057.60 23/01/15 13 225.00 13 400.00 13 225.00 13 325.00 24 202200.00 13 181.25 26/01/15 13 325.00 13 400.00 13 025.00 13 150.00 20 617 800.00 13 008.14 27/01/15 13 150.00 13 225.00 13 125.00 13 200.00 9 997 700.00 13 057.60 . . . 03/12/15 13 200.00 13 350.00 13 125.00 13 300.00 7 710 900.00 13 300.00 04/12/15 13 300.00 13 300.00 13 100.00 13 125.00 9 185 900.00 13 125.00 07/12/15 13 200.00 13 350.00 13 175.00 13 225.00 9 839 400.00 13 225.00 08/12/15 13 075.00 13 350.00 13 000.00 13 025.00 10 551 500.00 13 025.00 09/12/15 13 025.00 13 025.00 13 025.00 13 025.00 0.00 13 025.00 10/12/15 12 900.00 13 500.00 12 900.00 13 500.00 15 211 900.00 13 500.00 11/12/15 13 450.00 13 450.00 13 025.00 13 200.00 11 945 500.00 13 200.00 14/12/15 13 000.00 13 200.00 12 950.00 13 200.00 9 516 100.00 13 200.00 15/12/15 13 050.00 13 200.00 13 050.00 13 100.00 9 458 300.00 13 100.00 16/12/15 13 375.00 13 550.00 13 275.00 13 475.00 14 020 000.00 13 475.00 17/12/15 13 800.00 13 800.00 13 575.00 13 600.00 22 933 500.00 13 600.00 18/12/15 13 450.00 13 500.00 13 225.00 13 225.00 18 177 400.00 13 225.00 21/12/15 13 150.00 13 375.00 13 150.00 13 175.00 6 913 600.00 13 175.00 22/12/15 13 200.00 13 300.00 13 175.00 13 200.00 12 320 100.00 13 200.00 23/12/15 13 150.00 13 300.00 13 125.00 13 175.00 9 088 400.00 13 175.00 24/12/15 13 175.00 13 175.00 13 175.00 13 175.00 0.00 13 175.00 25/12/15 13 175.00 13 175.00 13 175.00 13 175.00 0.00 13 175.00 28/12/15 13 100.00 13 400.00 13 100.00 13 325.00 13 088 100.00 13 325.00 29/12/15 13 200.00 13 400.00 13 200.00 13 250.00 11 430 700.00 13 250.00 30/12/15 13 250.00 13 700.00 13 250.00 13 300.00 14 572 600.00 13 300.00 31/12/15 13 300.00 13 300.00 13 300.00 13 300.00 0.00 13 300.00

17 Lampiran 2 BI Rate Januari 2015-Januari 2016 (Berdasarkan hasil Rapat Dewan

Gubernur)

Tanggal BI Rate Siaran Pers 17/12/15 7.50% Pranala Siaran Pers 17/11/15 7.50% Pranala Siaran Pers 15/10/15 7.50% Pranala Siaran Pers 17/09/15 7.50% Pranala Siaran Pers 18/08/15 7.50% Pranala Siaran Pers 14/07/15 7.50% Pranala Siaran Pers 18/06/15 7.50% Pranala Siaran Pers 19/05/15 7.50% Pranala Siaran Pers 14/04/15 7.50% Pranala Siaran Pers 17/03/15 7.50% Pranala Siaran Pers 17/02/15 7.50% Pranala Siaran Pers 15/01/15 7.75% Pranala Siaran Pers

18

Lampiran 3 Penghitungan volatilitas harga saham PT XYZ

Date Adj Close (Rp.) Price relative Daily Return

01/01/15 12 983.40 02/01/15 13 082.33 0.99244 0.00762 05/01/15 13 057.60 1.00189 -0.00189 06/01/15 12 958.67 1.00763 -0.00758 07/01/15 12 983.40 0.99810 0.00191 08/01/15 12 835.02 1.01156 -0.01143 09/01/15 12 785.56 1.00387 -0.00385 12/01/15 12 859.75 0.99423 0.00580 13/01/15 12 859.75 1.00000 0.00000 14/01/15 12 785.56 1.00580 -0.00577 15/01/15 12 810.29 0.99807 0.00193 16/01/15 12 810.29 1.00000 0.00000 19/01/15 12 859.75 0.99615 0.00386 20/01/15 12 884.48 0.99808 0.00192 21/01/15 12 933.94 0.99618 0.00384 22/01/15 13 057.60 0.99053 0.00956 23/01/15 13 181.25 0.99062 0.00947 26/01/15 13 008.14 1.01331 -0.01313 27/01/15 13 057.60 0.99621 0.00380 . . . 03/12/15 13 300.00 1.00000 0.00000 04/12/15 13 125.00 1.01333 -0.01316 07/12/15 13 225.00 0.99244 0.00762 08/12/15 13 025.00 1.01536 -0.01512 09/12/15 13 025.00 1.00000 0.00000 10/12/15 13 500.00 0.96481 0.03647 11/12/15 13 200.00 1.02273 -0.02222 14/12/15 13 200.00 1.00000 0.00000 15/12/15 13 100.00 1.00763 -0.00758 16/12/15 13 475.00 0.97217 0.02863 17/12/15 13 600.00 0.99081 0.00928 18/12/15 13 225.00 1.02836 -0.02757 21/12/15 13 175.00 1.00380 -0.00378 22/12/15 13 200.00 0.99811 0.00190 23/12/15 13 175.00 1.00190 -0.00189 24/12/15 13 175.00 1.00000 0.00000 25/12/15 13 175.00 1.00000 0.00000 28/12/15 13 325.00 0.98874 0.01139 29/12/15 13 250.00 1.00566 -0.00563 30/12/15 13 300.00 0.99624 0.00377 31/12/15 13 300.00 1.00000 0.00000

19

Didapatkan nilai rata-rata dari return harian ̅ . Selanjutnya akan ditentukan standar deviasi dari return harian dengan menggunakan rumus berikut:

√ ∑ ̅

Pada penentuan nilai opsi yang akan dibahas pada karya ilmiah ini, dibutuhkan nilai volatilitas karena adanya ketidakpastian pergerakan saham di masa depan. Rumus yang digunakan sebagai berikut:

̂ √ (4)

Pada persamaan (4), ̂ menunjukan dugaan nilai volatilitas saham dan menyatakan waktu efektif harian saham selama setahun. Didapat nilai volatilitas saham PT XYZ adalah sebesar 0.251632316.

20

Lampiran 4 Nilai opsi call dan opsi put pada opsi Bermuda metode binomial tiga langkah dengan waktu eksekusi pada bulan ke-5 atau bulan ke-9 J nu ri √ √

Penghitungan opsi Bermuda call adalah sebagai berikut:

m m m m m m

21

Nilai opsi Bermuda call adalah

22

Penghitungan opsi Bermuda put adalah sebagai berikut:

m m m m m m m m

23

Nilai opsi Bermuda put adalah

Pada metode binomial tiga langkah nilai opsi Bermuda call untuk pergerakan saham PT XYZ dengan J nu ri dan dapat dieksekusi pada bulan ke-5 atau bulan ke-9 adalah 1 806.60, sedangkan nilai opsi Bermuda put adalah 1 095.18.

24

Lampiran 5 Nilai opsi call dan opsi put pada opsi Bermuda metode binomial enam langkah dengan waktu eksekusi pada bulan ke-5 atau bulan ke-9 13 300.00 0.25163 0.075 0.16667 1.10819 0.90237 1.01258 0.53545 0.46455 14 738.93 1 2001.55 16 333.54 13 300.00 10 829.86 18 100.68 14 738.93 12 001.55 9 772.56 20 059.00 16 333.54 13 300.00 10 829.86 8 818.49 22 229.19 18 100.68 14 738.93 12 001.55 9 772.56 7 957.55 24 634.18 20 059.00 16 333.54 13 300.00 10 829.86 8 818.49 7 180.67

Dengan menggunakan rumus opsi Bermuda call maka didapat nilai opsi sebagai berikut: m m m m m m m m m m m m m m

25

26

27

Nilai opsi Bermuda call adalah

Penghitungan opsi Bermuda put adalah sebagai berikut

m m m m m m m m m m m m m m

28

29

30

Nilai opsi Bermuda put adalah

Pada metode binomial enam langkah nilai opsi Bermuda call untuk pergerakan saham PT XYZ dengan J nu ri dan dapat dieksekusi pada bulan ke-5 atau bulan ke-9 adalah 1 689.52, sedangkan nilai opsi Bermuda put adalah 1 040.04

31 Lampiran 6 Nilai opsi call dan opsi put pada opsi Bermuda metode binomial dua belas langkah dengan waktu eksekusi pada bulan ke-5 atau bulan ke-9 13 300.00 0.25163 0.075 0.08333 1.07534 0.92994 1.00627 0.52497 0.47503 14 302.07 12 368.14 15 379.63 13 300.00 11 501.58 16 538.38 14 302.07 12 368.14 10 695.72 17 784.44 15 379.63 13 300.00 11 501.58 9 946.33 23 780.93 20 565.28 17 784.44 15 379.63 13 300.00 11 501.58 9 946.33 8 601.39 7 438.31 31 799.29 27 499.39 23 780.93 20 565.28 17 784.44 15 379.63 13 300.00 11 501.58 9 946.33 8 601.39 7 438.31 6 432.51 5 562.70

Dengan menggunakan rumus opsi Bermuda call maka didapat nilai opsi sebagai berikut: m m m m m m m m m m

32 m m m m . . . m m . . .

33 . . .

34 . . . . . .

Nilai opsi Bermuda call adalah

35

Gambar 11 Opsi Bermuda call dua belas langkah Penghitungan nilai opsi Bermuda put sebagai berikut:

m m m m . . . m m m m . .

36 . . . . . . . . . . .

Nilai opsi Bermuda put adalah

37

Pada metode binomial dua belas langkah nilai opsi Bermuda call untuk pergerakan saham PT XYZ dengan J nu ri dan dapat dieksekusi pada bulan ke-5 atau bulan ke-9 adalah 1 708.14, sedangkan nilai opsi Bermuda put adalah 1 031.38.

38

Lampiran 7 Nilai opsi call dan opsi put pada opsi Bermuda metode binomial dua puluh empat langkah dengan waktu eksekusi pada bulan ke-5 atau bulan ke-9

13 300.00 0.25163 0.075 0.04167 1.05271 0.94993 1.00313 0.51762 0.48238 14 000.93 12 634.10 20 059.00 18 100.68 16 333.54 14 738.93 13 000.00 12 001.55 10 829.86 9 772.56 8 818.47 3 0252.89 27 299.36 24 634.18 22 229.19 20 059.00 18 100.68 16 333.54 14 738.93 13 000.00 12 001.55 10 829.86 9 772.56 8 818.47 7 957.55 7 180.67 6 479.64 5 847.05 45 627.27 41 172.77 37 153.15 33 525.97 30 252.89 27 299.36 24 634.18 22 229.19 20 059.00 18 100.68 . . . .

39

6 479.64 5 847.05 5 276.21 4 761.10 4 296.29 3 876.85

Dengan menggunakan rumus nilai opsi Bermuda call maka didapat nilai opsi sebagai berikut: m m m m m m . . . m m . . . . . .

40 . . . . . . . . .

41

Nilai opsi Bermuda call adalah

Penghitungan nilai opsi Bermuda put sebagai berikut:

m m m m . . . m m m m . . . . . .

42 . . . . . . . . .

43

Nilai opsi Bermuda put adalah

Pada metode binomial dua puluh empat langkah nilai opsi Bermuda call untuk pergerakan saham PT XYZ dengan J nu ri dan dapat dieksekusi pada bulan ke-5 atau bulan ke-9 adalah 1 715.83, sedangkan nilai opsi Bermuda put adalah 1 028.25.

44

Lampiran 8 Nilai eksak opsi Eropa dan opsi Amerika

In[1]:= FinancialDerivative[{"European","Call"}, {"StrikePrice"-> 13500.00, "Expiration"->1}, {"InterestRate"-> 0.075, "Volatility" -> 0.2516, "CurrentPrice"-> 13300.00}]

Out[1]= 1716.84

In[2]:= FinancialDerivative[{"European","Put"}, {"StrikePrice"-> 13500.00, "Expiration"->1}, {"InterestRate"-> 0.075, "Volatility" -> 0.2516, "CurrentPrice"-> 13300.00}]

Out[2]= 941.379

In[3]:= FinancialDerivative[{"American","Put"}, {"StrikePrice"-> 13500.00, "Expiration"->1}, {"InterestRate"-> 0.075, "Volatility" -> 0.2516, "CurrentPrice"-> 13300.00}]

Out[3]= 1039.61

In[4]:= FinancialDerivative[{"American","Call"}, {"StrikePrice"-> 13500.00, "Expiration"->1}, {"InterestRate"-> 0.075, "Volatility" -> 0.2516, "CurrentPrice"-> 13300.00}]

45

RIWAYAT HIDUP

Penulis dilahirkan di Ngawi pada tanggal 20 April 1994 sebagai anak pertama dari pasangan Sumirin dan Sutarmini. Tahun 2012 penulis lulus dari SMA N 10 Bekasi dan pada tahun yang sama penulis lulus seleksi masuk Institut Pertanian Bogor (IPB) melalui jalur Seleksi Nasional Masuk Perguruan Tinggi Negeri (SNMPTN) IPB dan diterima di Departemen Matematika Fakutas Matematika dan Ilmu Pengetahuan Alam.

Setelah mengikuti perkuliahan penulis mendapatkan beasiswa PPA pada tahun 2013-2014. Penulis juga aktif pada kegiatan kemahasiswaan antara lain staf Departemen Manajemen Sumber Daya Anggota Ikatan Himpunan Mahasiswa Matematika (Ikahimatika) Indonesia Wilayah III 2013/2014, staf Public Relation Gugus Mahasiswa Matematika (Gumatika) FMIPA IPB pada tahun 2013/2014, Ketua Umum Gumatika FMIPA IPB 2014/2015. Penulis juga pernah menjadi delegasi Departemen Matematika IPB dalam Latihan Kepemimpinan Manajemen Mahasiswa (LKMM) di Bogor pada tahun 2015, dan delegasi Departemen Matematika IPB dalam Musyawarah Tahunan Nasional Ikahimatika Indonesia di Universitas Andalas Padang pada tahun 2015.

Penulis juga aktif mengikuti kegiatan lomba antara lain menjadi finalis Program Mahasiswa Wirausaha (PMW) IPB 2016, juara tiga perkusi IPB Art Contest 2016, juara pertama perkusi SPIRIT FMIPA 2016, dan juara pertama perkusi SPIRIT FMIPA 2015. Selain itu penulis juga aktif sebagai asisten mata kuliah Kalkulus II tahun 2015.