SISTEM PEMROSESAN TRANSAKSI

MAKALAH

UNTUK MEMENUHI TUGAS MATAKULIAH Sistem Informasi Manajemen

Yang dibina oleh Bapak Muhammad Arif

Oleh kelompok 5:

Fitri Nur Kholila (120413424003) Gilang Wahyu W (120413423977) Haris Dwi Rukmana (!20413423790) Jeffry Muhammad J. I. (120413423990)

UNIVERSITAS NEGERI MALANG FAKULTAS EKONOMI JURUSAN MANAJEMEN

KATA PENGANTAR

Alhamdulillah, puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan makalah yang berjudul: “Sistem Pemrosesan Transaksi”. Makalah ini disusun untuk memenuhi tugas mata kuliah Sistem Informasi Manajemen.

Dalam penyusunan makalah ini, penulis senantiasa mendapat bimbingan, bantuan, dan petunjuk dari berbagai pihak. Oleh karena itu, Penulis mengucapkan terimakasih, yang pertama kepada Bapak Muhammad Arief selaku dosen pembimbing mata kuliyah Sistem Informasi Manajemen, yang kedua kepada semua pihak yang telah membantu terselesaikannya makalah ini yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa makalah ini jauh dari sempurna, oleh karena itu, kritik dan saran yang bersifat membangun senantiasa penulis harapkan agar makalah ini dapat lebih baik dan bermanfaat. Amin.

Malang, 14 Maret 2014

Halaman

KATA PENGANTAR... i

DAFTAR ISI... ii

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Rumusan Masalah... 1

BAB II PEMBAHASAN A. Pengertian Sistem Pemrosesan Transaksi... 3

B. Komponen-komponen Sistem Pemrosesan Transaksi... 6

C. Tugas pokok sistem pemrosesan transaksi... 8

D. tinjauan sistem ... 9

E. subsitem utama dari sistem distribusi ... 11

F. sistem yang memenuhi pesanan pelanggan ... 12

G. sistem yang memenuhi persediaan pengganti ... 14

H. sistem yang menjalankana proses buku besar ... 14

I. Menempatkan sistem pemrosesan transaksi dalam prespektif ... 15

BAB III PENUTUP A. Kesimpulan... 16

B. Saran... 17

BAB I PENDAHULUAN

A. Latar Belakang

Sistem pemrosesan transaksi hampir selalu dimiliki oleh suatu perusahaan, organisasi, instansi pemerintah karena di dalam suatu perusahaan atau organisasi, transaksi selalu terjadi dan setiap transaksi yang terjadi harus dicatat. Jika organisasi telah memiliki Sistem Pengolahan Transaksi atau TPS (Transaction Processing Systems) yang baik, maka organisasi ini juga telah memiliki basis data yang berisi dengan transaksi-transaksi bisnis yang telah direkam oleh TPS tersebut.

TPS menghapus rasa bosan saat melakukan transaksi operasional sekaligus mengurangi waktu, meskipun orang masih harus memasukkan data ke sistem komkputer secara manual. Sistem pemrosesan transaksi sangat penting karena merupakan dasar sistem bisnis yang melayani level operasional dalam organisasi. Output dari sistem ini akan menjadi input bagi sistem-sistem yang berada pada level manajemen dan level strategis. Setiap proses bisnis dimulai dari saksi, sehingga sistem pemrosesan transaksi yang ditempatkan oleh suatu perusahaan akan mempengaruhi proses bisnis yang dijalankan.

Sistem pemrosesan transaksi akan memproses data yang menguraikan operasi perusahaan sehari-hari. Pemrosesan ini akan menghasilkan suatu basis data yang digunakan oleh sistem-sistem lain di dalam perusahaan. Sistem pemrosesan transaksi sebuah perusahaan yang bergerak di bidang distribusi memproses pesanan pelanggan, memesan penggantian persediaan, dan memelihara buku besar.

B. Rumusan Masalah

1. Apa pengertian dari sistem pemrosesan transaksi? 2. Apa saja komponen dari sistem pemrosesan transaksi? 3. Apa tugas pokok dari sistem pemrosesan transaksi?

6. Apasaja sistem yang memenuhi pesanan pelanggan? 7. Apasaja sistem yang memesan persediaan pengganti? 8. Apasaja sistem yang menjalankan proses buku besar?

BAB II PEMBAHASAN

A. Pengertian Sistem Pemrosesan Transaksi

Sistem Pemrosesan Transaksi (Transaction Processing System disingkat TPS) adalah sistem yang menjadi pintu utama dalam pengumpulan dan pengolahan data pada suatu organisasi. Bentuk sistem informasi ini berfungsi merekam semua aktivitas/kejadian di dalam perusahaan. meliputi mencatat data, memproses data dan menghasilkan informasi baku atau standart. Sistem ini berinteraksi langsung dengan sumber data (misalnya pelanggan), dimana data transaksi sehari-hari yang mendukung operasional organisasi dilakukan. Tugas utama TPS adalah mengumpulkan dan mempersiapkan data untuk keperluan sistem informasi yang lain dalam organisasi, misalnya untuk kebutuhan sistem informasi manajemen, atau kebutuhan sistem informasi eksekutif.

Jogiyanto (2005: 221-222) menyatakan

“sistem informasi yang digunakan untuk level operasional disebut juga dengan nama SPT (Sistem Pengolahan Transaksi) atau TPS (Transaction Processing System). Disebut dengan sistem pengolahan transaksi (Transaction Processing System) karena sistem ini menangkap transaksi-transaksi bisnis yang terjadi, mencatatnya di dokumen-dokumen dasar, memasukanya ke dalam sistem informasi dan merekamnya ke basis data dan mengolahnya menjadi informasi-informasi pencatatan nilai (score-keeping information).”

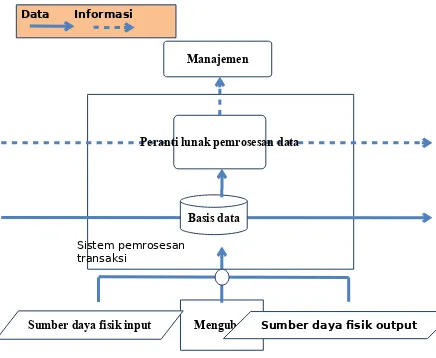

Data Informasi

Manajemen

Peranti lunak pemrosesan data

Basis data

Mengubah

Sumber daya fisik input Sumber daya fsii outtut

Sistem pemrosesan transaksi

Gambar 8.1 (Model Sistem Pemrosesan Transaksi)

Gambar di atas adalah sebuah model sistem pemrosesan transaksi. Model ini merupakan turunan dari model sistem umum perusahaan yang telah dibahas di bab 2. Unsur-unsur input, transformasi. Dan ouput dari sistem fisik perusahaan berada di bagian bawah. Data dikumpulkan dari sitem fisik dan lingkungan, kemudian dimasukan ke dalam basis data. Peranti lunak pemrosesan transaksi mengubah data menjadi informasi bagi manajemen perusahaan dan bagi individu-individu serta organisasi-organisasi di dalam lingkungan perusahaan (McLeod , 2007:236).

memberikan informasi kepada setiap unsur lingkungan selain pesaing. Sebagai contoh, sitem pemrosesan transaksi memberikan faktur dan laporan saldo kepada pelanggan, pesanan pembelian kepada pemasok, dan data dalam laporan keuangan tahunan kepada para pemegang saham dan pemilik (McLeod , 2007:236).

Transaksi-transaksi bisnis terjadi di tingkat bawah (operasional) organisasi. Transaksi-transaksi bisnis ini dapat berupa transaksi-transaksi keuangan dan non-keuangan. Transaksi-transaksi bisnis keuangan operasional ini ditangani oleh TPS sistem informasi akuntansi, sedangkan transaksi-transaksi bisnis non-keuangan operasional ini ditangani oleh TPS masing-masing sistem informasinya. Karena sebagian besar transaksi-transaksi bisnis operasional ini merupakan transaksi keuangan, maka TPS hanya dihubungkan dengan sistem informasi akuntansi sebagai bagian dari sistem informasi akuntansi untuk mengolah transaksi tingkat operasional.

Laporan-laporan yang berisi informasi pencatatan nilai digunakan oleh:

1. Mereka yang terlibat di transaksinya (misalnya pelanggan yang menerima faktur karena pemesanan barang, pengirim barang yang menerima informasi perintah pengiriman barang);

2. Manajer-manajer level bawah yang menggunakan informasi ini untuk pengendalian operasi (misalnya mandor untuk mengontrol karyawan yang tidak masuk, supervisor penjualan yang mengontrol penjualan harian); 3. Stakeholders yang meminta pertanggungjawaban manajer (misalnya

stakeholders, kreditor, pemerintah yang meminta laporan keuangan yang berupa ringkasan transaksi keuangan perusahaan).

Sistem pengolahan transaksi memiliki beberapa karakteristik, antara lain sebagai berikut:

1. Volume data yang di-proses relatif sangat besar.

2. Kapasitas penyimpanan data (database) tentu sangat besar.

3. Kecepatan pengolahan di-perlukan sangat tinggi agar data yang banyak bisa diperoses dalam waktu singkat.

4. Sumber data umumnya internal dan keluarannya umumnya untuk keperluan internal.

5. Pengolahan data biasa dilakukan periodik, harian, mingguan, bulanan, dsb. 6. Orientasi data yang dikumpulkan umumnya mengacu pada data masa lalu. 7. Masukan dan keluaran terstruktur, data diformat menurut suatu standar. 8. Komputasi tidak terlalu rumit.

B. Komponen-komponen Sistem Pemrosesan Transaksi

Prayoga (2012) menyatakan komponen pemrosesan terdiri dari Input, Proses, Penyimpanan, Output.

1. Input

desain suatu formulir, sebab suatu formulir merupakan gambaran atau rekaman dari suatu transaksi.

Tujuan dari formulir :

a. Formulir dibuat untuk meminta dilakukannya suatu tindakan.

b. Formulir digunakan untuk mencatat tindakan yang telah dilaksanakan. Kegiatan yang berhubungan dengan penggunaan formulir biasa disebut sebagai Record Management.

Pertimbangan dalam merancang formulir : a. Menentukan kebutuhan formulir.

b. Merencanakan formulir yang akan dibuat. c. Menentukan kuantitas kebutuhan formulir. d. Mengawasi penggunaan formulir.

e. Menentukan jangka waktu penyimpanan dan pemusnahan. f. Menentukan alat untuk meyortir dan menyimpan formulir. 2. Proses

Dalam sistem manual, proses disini terdiri dari kegiatan pemasukkan data transaksi ke dalam jurnal. Dalam sistem komputer, prosesnya dilakukan dengan memasukkan data ke dalam file transaksi.

Jika perusahaan masih dalam skala kecil, maka dapat digunakan jurnal umum, tapi jika perusahaan mulai membesar dan aktivitas perusahaan bertambah, tidak dapat lagi digunakan jurnal umum, harus digunakan jurnal khusus. Misalnya, Jurnal pembelian, jurnal penjualan, jurnal penerimaan kas, jurnal pengeluaran kas.

Langkah Perancangan Jurnal

a. Identifikasi karakteristik transaksi. b. Buat jurnal standar.

c. Merancang jurnal (kolomnya) berdasarkan jurnal standar. 3. Penyimpanan

disebut “POSTING”. Untuk sistem komputer, posting ini dilakukan dengan mengup-date file master menggunakan file transaksi.

Macam-Macam File penyimpanan : a. Master File

Merupakan kumpulan catatan(record) yang bersifat tetap dan berisi data yang selalu disesuiakan dengan keadaan. Dalam operasi manual master file setara dengan Buku Besar dan Buku Besar Pembantu.

b. File Transaksi

kumpulan catatan transaksi yang terjadi yang digunakan untuk up-date master file. Dalam operasi manual file transaksi ini sama dengan Jurnal. c. File Indeks

Merupakan master file yang berisi data yang digunakan dalam proses menyesuaikan suatu master file. C/ : file pelanggan (berisi No.Pelanggan, alamat, maksimum kredit, dll), digunakan sebagai petunjuk untuk menyesuaikan file piutang (master file).

d. File Tabel

Suatu master file yang berisi data yang digunakan sebagai referens dalam memproses suatu file. Biasanya berisi data yang bersifat tetap yang digunakan dalam perhitungan-perhitungan, seperti file gaji karyawan yang digunakan untuk menyusun daftar gaji, file tarif pajak penghasilan yang digunakan untuk menghitung potongan pajak penghasilan karyawan.

4. Keluaran

Terdapat berbagai macam jenis keluaran yang dihasilkan dari proses transaksi, antara lain : Laporan keuangan, Laporan Operasional, Dokumen Pengiriman, faktur, dsb.

C. Tugas Pokok Sistem Pemrosesan Transaksi

Winata (2010) menyatakan ada empat tugas pokok dari sistem pengolahan transaksi, yaitu:

sistem yang mengumpulkan data transaksi yang bersumber dari lingkungan.

2. Manipulasi Data : data transaksi yang dikumpulkan biasanya diolah lebih dahulu sebelum disajikan sebagai informasi untuk keperluan bagian-bagian dalam organisasi atau menjadi bahan masukan sistem informasi yang lebih tinggi. Beberapa tugas manipulasi data adalah sebagai berikut: a. Klassifikasi : data dikelompokkan menurut kategori tertentu, misalnya

menurut jenis kelamin, menurut agama, menurut golongan, dsb.

b. Sortir : data diurutkan menurut urutan tertentu agar lebih mudah dalam pencarian data, misalnya di-sortir menurut abjad nama, atau menurut nomer induk, dsb.

c. Perhitungan : melakukan operasi aritmetika terhadap elemen data tertentu, misalnya menjumlahkan penerimaan dan pengeluaran setiap hari, atau menghitung jumlah hutang pelanggan, dsb.

d. Pengikhtisaran : melakukan peringkasan data (summary) seperti sintesa data menjadi total, sub-total, rata-rata, dsb.

3. Penyimpanan data : data transaksi harus di-simpan dan dipelihara sehingga selalu siap memenuhi kebutuhan para pengguna.

4. Penyiapan dokumen : beberapa dokumen laporan harus disiapkan untuk memenuhi keperluan unit-unit kerja dalam organisasi.

D. Tinjauan Sistem

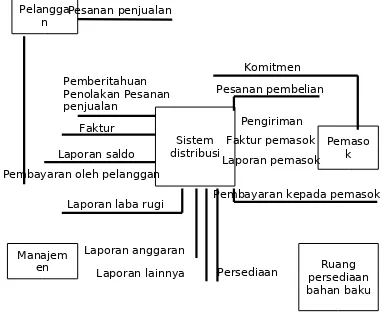

Pelangga n Manajem en Ruang persediaan bahan baku Pemaso k Sistem distribusi Komitmen Pesanan pembelian Laporan pemasok Faktur pemasok Pengiriman Persediaan Laporan lainnya Laporan anggaran

Laporan laba rugi Pembayaran kepada pemasok Pembayaran oleh pelanggan

Laporan saldo Faktur Pemberitahuan Penolakan Pesanan penjualan Pesanan penjualan

Gambar 1.2 (Diagram Konteks Sistem Distribusi)

Seluruh sistem ditunjukkan oleh kotak yang diberi label “Sistem distribusi” yang berada di tengah. Unsur-unsur lingkungan yang berinteraksi dengan sistem ditunjukkan oleh kotak-kotak dan dihubungkan ke sistem oleh panah-panah yang disebut arus data (McLeod , 2007:237).

Unsur-unsur lingkungan dari sistem distribusi meliputi pelanggan, pemasok, ruang persediaan bahan baku, dan manajemen. Arus data yang menghubungkan perusahaan dengan para pemasoknya. Pesanan yang diterima oleh perusahaan dari para pelannggannya disebut pesanan penjualan (sales order), sedangkan pesanan yang ditempatkan oleh perusahaan kepada pemasoknya disebut pesanan pesanan pembelian (purchase order). Dalam beberapa kasus, perusahaan pertama-tama mendapatkan komitmen terlebih dahulu dari para pemasoknya sebelum pesanan pembelian dibuat (McLeod , 2007:237).

mereka yang buruk. Meskipun pemasok juga dapat mengirimkan pemberiahuan penolakan pesanan pembelian kepada perusahaan, kita telah menghilangkan aliran tersebut karena alasan penyederhanaan. Baik perusahaan maupun para pemasoknya menggunakan faktur untuk memberitahukan kepada pelanggan berapa banyak jumlah yang terutang dan laporan saldo (statement) untuk menagih tagihan yang belum dibayar. Terakhir, baik perusahaan maupun pelanggan-pelanggannya harus melakukan pembayaran atas pembelian yang mereka lakukan (McLeod , 2007:237-238).

Arus data dari sistem distribusi kepada manajemen terdiri atas laporan-laporan akuntansi standar. Semua kecuali dua arus data dalam fig diagram di atas, terdiri atas sumber-sumber daya daya maya (vistual). Kedua pengecualian tersebut termasuk arus dari pemasok ke sistem, yang berjudul pengiriman, dan arus dari sistem ke ruang persediaan bahan baku, yang berjudul persediaan. Kedua arus data tersebut dapat mencerminkan sumber daya fisik maupun maya (McLeod , 2007:238).

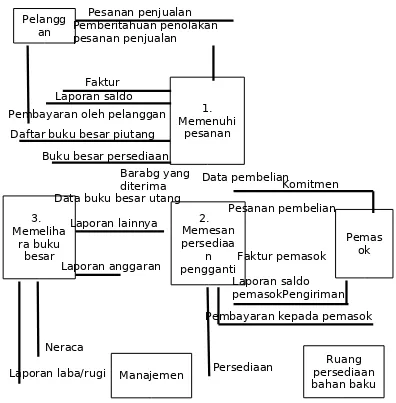

E. Subsistem –Subsistem Utama Dari Sistem Distribusi

Diagram konteks cukup memadai untuk mendefinisikan batasan sistem- unsur-unsur lingkungan dan antarmukanya. Akan tetapi, kita perlu mempelajari lebih banyak proses-proses yang dilaksanakan. Kita mencapai hal ini dengan mengidentifikasikan tiga subsistemutama dalam gambar 1.3 dalam sebuah diagram nomor 0. Penjelasan mengenai diagram nomor 0 akan diberikan sebagai berikut (McLeod , 2007:238).

Pelangg an 1. Memenuhi pesanan 2. Memesan persediaa n pengganti 3. Memeliha ra buku besar Pemas ok Manajemen Ruang persediaan bahan baku Pesanan penjualan Pemberitahuan penolakan pesanan penjualan Faktur Laporan saldo

Pembayaran oleh pelanggan Daftar buku besar piutang

Buku besar persediaan Barabg yang

diterima Data pembelianKomitmen Pesanan pembelian

Laporan saldo

pemasokPengiriman Faktur pemasok

Pembayaran kepada pemasok

Persediaan Data buku besar utang

Laporan lainnya

Laporan anggaran

Laporan laba/rugi Neraca

Gambar 1.3 (Diagram Nomor 0 Sistem Distribusi)

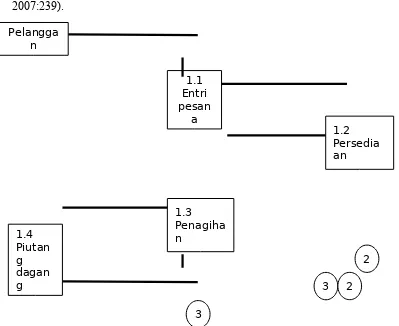

F. Sistem Yang Memenuhi Pesanan Pelanggan

Gambar 1.4 menunjukkan empat sistem utama yang terlihat dalam pemenuhan pesanan pelanggan; entri pesanan, persediaan, penagihan, dan piutang dagang. Sistem entri pesanan (order entry system) memasukkan pesanaan pelanggan ke dalam sistem, sistem persediaan (inventory system) memelihara catatan persediaan, sistem penagihan (billing system) membuat faktur pelanggan, dan sistem piutang dagang (accounts receivable system) menagih uang dari para pelanggan (McLeod , 2007:239).

1.3 Penagiha n

1.2 Persedia an

Pelangga n

1.1 Entri pesan

a

1.4 Piutan g dagan g

3

3 2 2 mengacu pada nomor proses yang sama yang terdapat pada DFD pada tingkat yang lebih tinggi. Kini kita dapat menjelaskan bagaimana nama diagram nomor 0 berasal. Karena diagram konteks hanya terdiri atas satu simbol proses tunggal tanpa nomor, maka tidak ada angka nomor yang dapat dijadikan sebagai refrensi dan DFD tingkat yang lebih rendah berikutnya disebut sebagai diagram nomor 0 (McLeod , 2007:239).

Pada gambar tersebut digambarkan beberapa panah terhubung pada lingkaran-lingkaran kecil dengan angka di dalamnya. Lingkaran tersebut adalah konektor yang menunjukkan arus datake DFD ke DFD yang lain. Angka- angka tadi mengidentifikasikan nomor sistem dari DFD yang lain. Sebagai contoh, arus data yang bernama data buku besar piutang dagang terhubung e proses 3 yaitu proses yang memelihara buku besar (McLeod , 2007:239).

Pemasok

Ruang persedia

an

2.3 Utang dagang 2.2

Penerimaan an 2.1 Pembelia

n 1

1

3

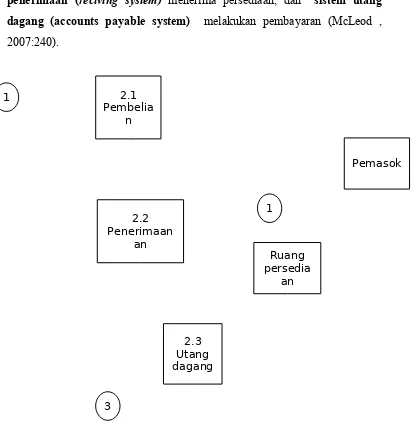

G. Sistem Yang Memesan Persediaan Pengganti

Dengan cara yang sama, kita mengidentifikasikan subsistem-subsistem yang berkaitan dengan pemesanan persediaan pengganti dari pemasok. Detail ini ditampilkan dalam gambar 1.5, dan disebut diagram Nomor 2. Sistem pembelian (purchasing system). Menerbitkan pesanan pembelian kepada pemasok untuk persediaan yang dibutuhkan. Sistem penerimaan (reciving system) menerima persediaan, dan sistem utang dagang (accounts payable system) melakukan pembayaran (McLeod , 2007:240).

Gambar 1.5 (Diagram Nomor 2 Sistem Yang Memesan Persediaan Pengganti)

H. Sistem Yang Menjalankan Proses Buku Besar

tujuan untuk menyajikan gambaran keuangan operasi perubahan secara gabungan. File yang memuat data akntansi yang telah digabungkan itu adalah buku besar (general ledger) (McLeod , 2007:241).

Terdapat dua subsistem yang terkait. Sistem memperbarui buku besar (update general ledger system)akan membukukan catatan-catatan yang menguraikan berbagai tindakan dan transaksi ke dalam buku besar. Sistem pembuatan laporan manaejemen (preapare management report system) menggunakan isi buku besar untuk membuat neraca dan laporan laba rugi serta laporan lainnya (McLeod , 2007:241).

I. Menempatkan Sistem Pemrosesan Transaksi Dalam Perspektif

BAB III PENUTUP

A. Kesimpulan

1. Sistem Pemrosesan Transaksi (Transaction Processing System disingkat TPS) adalah sistem yang menjadi pintu utama dalam pengumpulan dan pengolahan data pada suatu organisasi. Bentuk sistem informasi ini berfungsi merekam semua aktivitas/kejadian di dalam perusahaan. meliputi mencatat data, memproses data dan menghasilkan informasi baku atau standart.

2. Komponen-komponen Sistem Pemrosesan Transaksi yaitu Input, Input dalam suatu proses transaksi adalah dokumen sumber yang dapat berupa formulir atau bukti transaksi lainnya. kedua yaitu Proses, dalam sistem manual, proses disini terdiri dari kegiatan pemasukkan data transaksi ke dalam jurnal. Dalam sistem komputer, prosesnya dilakukan dengan memasukkan data ke dalam file transaksi. Ketiga yaitu Penyimpanan, media penyimpanan dari transaksi secara manual adalah Buku Besar. Buku besar ini menyediakan ikhtisar transaksi-transaksi keuangan perusahaan. yang terahir yaitu keluaran, terdapat berbagai macam jenis keluaran yang dihasilkan dari proses transaksi, antara lain : Laporan keuangan, Laporan Operasional, Dokumen Pengiriman, faktur, dsb.

3. Tugas Pokok Sistem Pemrosesan Transaksi yaitu: pengumpulan data manipulasi data, penyimpanan data, dan penyiapan dokumen.

4. Untuk tinjauan sistem disini menggunakan diagram arus data, atau DFD, untuk mendokumentasikan sistem.

5. Subsistem-subsistem utama dari sistem distribusi yaitu yang pertama berhubungan dengan pemenuhan pesanan pelanggan, yang kedua dengan pemesanan penggantian persediaan dari pemasok, dan yang ketiga dengan pemeliharaan buku besar.

sistem, sistem persediaan (inventory system) memelihara catatan persediaan, sistem penagihan (billing system) membuat faktur pelanggan, dan sistem piutang dagang (accounts receivable system) menagih uang dari para pelanggan.

7. subsistem-subsistem yang berkaitan dengan pemesanan persediaan pengganti dari pemasok yaitu Sistem pembelian (purchasing system). Menerbitkan pesanan pembelian kepada pemasok untuk persediaan yang dibutuhkan. Sistem penerimaan (reciving system) menerima persediaan, dan sistem utang dagang (accounts payable system) melakukan pembayaran.

8. Sistem yang menjalankan proses buku besar yaitu Sistem memperbarui buku besar (update general ledger system) akan membukukan catatan-catatan yang menguraikan berbagai tindakan dan transaksi ke dalam buku besar. Sistem pembuatan laporan manaejemen (preapare management report system) menggunakan isi buku besar untuk membuat neraca dan laporan laba rugi serta laporan lainnya.

9. Selain sebagai area aplikasi yang paling dapat dipahami, sistem pemrosesan transaksi juga berperan sebagai fondasi dari semua aplikasi yang lain. Fondasi ini mengambil bentuk basis data, yang mendokumentasikan semua hal yang pentingyang dilakukan oleh perusahaan dalam menjalankan operasinya dan berinteraksi dengan lingkungan.

B. Saran

DAFTAR RUJUKAN

Jogiyanto. 2005. Sistem Pemrosesan Transaksi. Jogjakarta: Andi.

Marlon. 2012. Sistem Pemrosesan Transaksi. (online), http://marlonsn.wordpress. com/2012/05/10/sistem-pemprosesan-transaksi/, (diakses 27 Februari 2014).

McLeod, Raymond., & P.Schell, George. 2008. Sistem Pemrosesan Transaksi. Jakarta: Salemba Empat.

Prayoga. 2012. Sistem Pemrosesan Transaksi. (online), http://bagrezhumaneater. blogspot.com/2011/06/share-gombalan-ngakak.html, (diakses, 27 Februari 2014).