1 | B a b V – K o t a K o t a m o b a g u

BAB V

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR

BIDANG CIPTA KARYA

5.1 POTENSI PENDANAAN ABPD

Hubungan antara Pemerintah Pusat dan Pemerintah Daerah tercermin dalam

pembagian kewenangan, tugas, dan tanggung jawab yang jelas antar tingkat

pemerintahan, seperti yang diatur dalam UU No. 32 Tahun 2004. Dengan demikian

prinsip yang digunakan adalah money follows functions, artinya bahwa besarnya

distribusi keuangan Didasarkan oleh distribusi kewenangan, tugas, dan tanggung

jawab yang telah ditentukan terlebih dahulu. Sehingga secara umum, hubungan

antara pusat dan daerah tercermin dalam aspek perencanaan (planning) dan

penganggaran (budgeting) untuk semua aktivitas di setiap level pemerintahan

sesuai dengan kewenangan, tugas, dan tanggung jawabnya masing -masing.

Pengaturan hubungan keuangan pusat dan daerah berdasarkan UU No. 33 Tahun

2004 didasarkan atas 4 (empat) prinsip, yaitu:

a. Urusan yang merupakan tugas Pemerintah Pusat di daerah dalam rangka

dekonsentrasi dibiayai dari dan atas beban APBN;

b. Urusan yang merupakan tugas Pemda sendiri dalam rangka desentralisasi

dibiayai dari dan atas beban APBD;

c. Urusan yang merupakan tugas Pemerintah Pusat atau Pemerintah Daerah

tingkat atasnya, yang dilaksanakan dalam rangka Tugas Pembantuan,

dibiayai oleh Pemerintah Pusat atas beban APBN atau oleh Pemerintah

Daerah tingkat atasnya atas beban APBD-nya sebagai pihak yang menugaskan; dan

d. Sepanjang potensi sumber-sumber keuangan daerah belum mencukupi, Pemerintah Pusat memberikan sejumlah bantuan.

Sesuai PP no. 38 tahun 2007 tentang Pembagian Urusan Pemerintahanantara

Pemerintah, Pemerintahan Daerah Provinsi, dan PemerintahanDaerah

Kabupaten/Kota, diamanatkan bahwa kewenanganpembangunan bidang Cipta

Karya merupakan tanggung jawabPemerintah Kabupaten/Kota. Oleh karena itu,

Pemerintah Kabupaten/Kota terus didorong untuk meningkatkan belanja

pembangunanprasarana Cipta Karya agar kualitas lingkungan permukiman di

daerahmeningkat. Di samping membangun prasarana baru, pemerintah

daerahperlu juga perlu mengalokasikan anggaran belanja untukpengoperasian,

2 | B a b V – K o t a K o t a m o b a g u

Namun, seringkali pemerintah daerah memiliki keterbatasan fiscal dalam

mendanai pembangunan infrastruktur permukiman. Pemerintahdaerah cenderung

meminta dukungan pendanaan pemerintah pusat,namun perlu dipahami bahwa

pembangunan yang dilaksanakan DitjenCipta Karya dilakukan sebagai stimulan

dan pemenuhan standarpelayanan minimal. Oleh karena itu, alternatif pembiayaan

darimasyarakat dan sektor swasta perlu dikembangkan untuk

mendukungpembangunan bidang Cipta Karya yang dilakukan pemerintah

daerah.Dengan adanya pemahaman mengenai keuangan daerah, diharapkandapat

disusun langkah-langkah peningkatan investasi pembangunanbidang Cipta Karya

di daerah.

Pembahasan aspek pembiayaan dalam RPI2-JM bidang Cipta Karyapada dasarnya

bertujuan untuk:

a. Mengidentifikasi kapasitas belanja pemerintah daerah dalammelaksanakan

pembangunan bidang Cipta Karya,

b. Mengidentifikasi alternatif sumber pembiayaan antara lain dari masyarakat

dan sektor swasta untuk mendukung pembangunanbidang Cipta Karya,

c. Merumuskan rencana tindak peningkatan investasi bidang CiptaKarya.

ARAHAN KEBIJAKKAN PEMBIAYAAN BIDANG CIPTA KARYA

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan

dalam peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah

daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban

daerah otonom untuk mengatur dan mengurus sendiri urusan pemerin tahan dan

kepentingan masyarakat setempat sesuai dengan peraturan perundangundangan.

Dalam hal ini, Pemerintah Daerah menyelenggarakan urusan pemerintahan yang

menjadi kewenangannya, kecuali urusan pemerintahan yang menjadi urusan

Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter

dan fiskal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara

Pemerintah Pusat dan Daerah: untuk mendukung penyelenggaraan otonomi

daerah, pemerintah daerah didukung sumber-sumber pendanaan meliputi

Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta

3 | B a b V – K o t a K o t a m o b a g u

pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan da n Belanja

Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana

Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi

Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan

Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan

khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan

lokasi dan besaran DAK dilakukan berdasarkan criteria umum, kriteria khusus,

dan kriteria teknis.

4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan

Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan

Pemerintahan Daerah Kabupaten/Kota: Urusan pemerintahan yang menjadi

kewenangan pemerintahan daerah, terdiri atas urusan wajib dan urusan pilihan.

Urusan wajib yang menjadi kewenangan pemerintahan daerah untuk

kabupaten/kota merupakan urusan yang berskala kabupaten/kota meliputi 26

urusan, termasuk bidang pekerjaan umum. Penyelenggaraan urusan pemerintahan

yang bersifat wajib yang berpedoman pada standar pelayanan minimal

dilaksanakan secara bertahap dan ditetapkan oleh Pemerintah. Urusan wajib

pemerintahan yang merupakan urusan bersama diserahkan kepada daerah

disertai dengan sumber pendanaan, pengalihan sar ana dan prasarana, serta

kepegawaian sesuai dengan urusan yang didesentralisasikan.

5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah: Sumber

pinjaman daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga

Keuangan Bank dan Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat

melakukan pinjaman langsung kepada pihak luar negeri, tetapi diteruskan melalui

pemerintah pusat. Dalam melakukan pinjaman daerah Pemda wajib memenuhi

persyaratan:

a. Total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan

APBD tahun sebelumnya;

b. Memenuhi ketentuan rasio kemampuan keuangan daerah untuk

mengembalikan pinjaman yang ditetapkan pemerintah paling sedikit 2,5;

c. Persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. Tidak mempunyai tunggakan atas pengembalian pinjamanyang bersumber dari

4 | B a b V – K o t a K o t a m o b a g u

e. Pinjaman jangka menengah dan jangka panjang wajib mendapatkan

persetujuan DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah

dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres

13/2010 & Perpres 56/2010): Menteri atau Kepala Daerah dapat bekerjasama

dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur

permukiman yang dapat dikerjasamakan dengan badan usaha adalah infrastruktur

air minum, infrastruktur air limbah permukiman dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman

Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan

Permendagri 21/2011): Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan,

dan Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan

Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis

Penggunaan Dana Alokasi Khusus Bidang Infrastruktur: Kementerian PU

menyalurkan DAK untuk pencapaian sasaran nasional bidang Cipta Karya, Adapun

ruang lingkup dan criteria teknis DAK bidang Cipta Karya adalah sebagai berikut:

a. Bidang Infrastruktur Air Minum

DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan

air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh

perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan.

Adapun kriteria teknis alokasi DAK diutamakan untuk program percepatan

pengentasan kemiskinan dan memenuhi sasaran/ target Millenium Development

Goals (MDGs) yang mempertimbangkan:

Jumlah masyarakat berpenghasilan rendah;

Tingkat kerawanan air minum.

b. Bidang Infrastruktur Sanitasi

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah,

5 | B a b V – K o t a K o t a m o b a g u

berpenghasilan rendah di perkotaan yang diselenggara-kan melalui proses

pemberdayaan masyarakat. DAK Sanitasi diutamakan untuk program peningkatan

derajat kesehatan masyarakat dan memenuhi sasaran/target MDGs yang dengan

kriteria teknis:

kerawanan sanitasi;

cakupan pelayanan sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan

Kegiatan Kementerian Pekerjaan Umum yang Merupakan Kewenanangan

Pemerintah dan Dilaksanakan Sendiri: Dalam menyelenggarakan kegiatan yang

dibiayai dana APBN, Kementerian PU membentuk satuan kerja berupa Satker

Tetap Pusat, Satker Unit Pelaksana Teknis Pusat, dan Satuan Non Vertikal

Tertentu. Rencana program dan usulan kegiatan yang diselenggarakan Satuan

Kerja harus mengacu pada RPI2-JM bidang infrastruktur ke-PU-an yang telah

disepakati. Gubernur sebagai wakil Pemerintah mengkoordinasikan

penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam

rangkaketerpaduan pembangunan wilayah dan pengembangan lintas sektor.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkanbahwa lingkup

sumber dana kegiatan pembangunan bidang Cipta Karyayang dibahas dalam RPI2

-JM bidan Cipta Karya meliputi:

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karyakepada Satuan

Kerja di tingkat provinsi (dana sektoral di daerah)serta Dana Alokasi Khusus

bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama(DDUB) dan

dana lainnya yang dibelanjakan pemerintah provinsiuntuk pembangunan

infrastruktur permukiman dengan skalaprovinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusanbersama

(DDUB) dan dana lainnya yang dibelanjakan pemerintahkabupaten untuk

pembangunan infrastruktur permukiman denganskala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasamapemerintah dan

swasta (KPS), maupun skema Corporate SocialResponsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

6 | B a b V – K o t a K o t a m o b a g u

Dana-dana tersebut digunakan untuk belanja pembangunan,pengoperasian dan

pemeliharaan prasarana yang telah terbangun,serta rehabilitasi dan peningkatan

prasarana yang telah ada. Olehkarena itu, dana-dana tersebut perlu dikelola dan

direncanakan secaraterpadu sehingga optimal dan memberi manfaat yang

7 | B a b V – K o t a K o t a m o b a g u

SEKTOR

TAHUN -5

TAHUN -4

TAHUN 3

TAHUN -2

TAHUN -1

TAHUN 1

TAHUN 2

TAHUN 3

TAHUN 4

TAHUN 5

-1 -2 -3 -4 -5 -6 -7 -8 -9 -10 -11

Pengembangan

Kawasan Permukiman

3,328,356,500 1,229,148,000 - - - 15,000,000,000 11,000,000,000 9,000,000,000 5,000,000,000 5,000,000,000

Penataan Bangunan dan

Lingkungan

0

0 191,400,000

0

0 2,000,000,000 1,500,000,000 1,500,000,000 1,500,000,000 1,500,000,000

Pengembangan SPAM 3,303,726,000 139,275,000 2,661,764,000 2,830,276,964 3,627,801,700 12,000,000,000 10,000,000,000 7,000,000.00 4,000,000,000 4,000,000,000

Pengembangan PLP

6,297,245,949 4,316,051,649 10,573,300,200 10,749,632,450 10,577,847,252 16,050,000,000 15,000,000,000 13,000,000,000 12,000,000,000 11,000,000,000

Total Belanja APBD

Bidang Cipta Karya

Total Belanja APBD

12,929,328,449 5,684,474,649 13,426,464,200 13,579,909,414 14,185,648,952 45,050,000,000 37,500,000,000 23,507,000,000 22,500,000,000 21,500,000,000

23,507,000,000 22,500,000,000 21,500,000,000

REALISASI

PROYEKSI

12,929,328,449 5,684,474,649 13,426,464,200 13,579,909,414 14,185,648,952 45,050,000,000 37,500,000,000

8 | B a b V – K o t a K o t a m o b a g u

Struktur anggaran pendapatan dan belanja daerah (APBD) Kota

Kotamobagu

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan

tahunan pemerintahan daerah yang disetujui oleh Dewan Perwakilan Rakyat

Daerah (DPRD). APBD terdiri atas pendapatan, belanja, dan pembiayaan daerah.

Adapun perkembangan penerimaan dan prosentase penerimaan Pemerintah

Daerah untuk membiayai Pembangunan sebagian besar dari Pendapatan yang

berasal dari Pemberian Pemerintah, Namun kontribusi penerimaan yang berasal

dari PAD menunjukan adanya peningkatan meskipun tidak terlalu signifikan.

Sedangkan terkait dengan Realisasi Anggaran Pendapatan dan Berlanja Kota

Kotamobagu Tahun 2011 - 2014 dapat disajikan sebagaimana data pada Tabel 5.2

Tabel 5. 2 Gambaran APBD Kota Kotamobagu Tahun 2011 – 2014 a.3.5 Bantuan Keuangan dari Provinsi/Pemerintah Daerah Lainnya 1,796,000,000 B. Belanja (b.1 + b.2) 380,534,780,183 427,033,631,028 493,637,273,134 561,726,908,336 b.1.7 Bantuan Keuangan Kepada Provinsi/Kabupaten/Kota, Pemerintah Desa,

9 | B a b V – K o t a K o t a m o b a g u

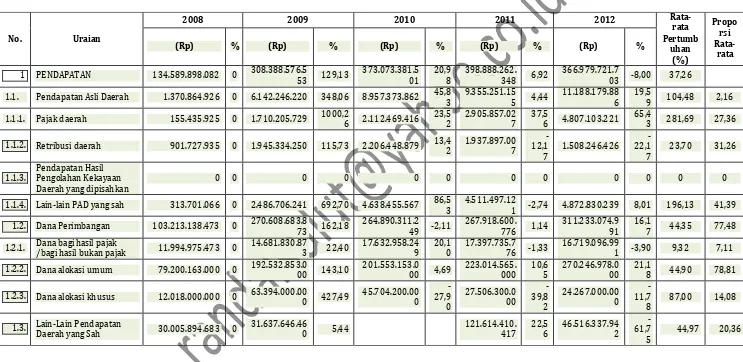

1 PENDAPATAN 134.589.898.082 0 308.388.576.5

53 129,13 1.1. Pendapatan Asli Daerah 1.370.864.926 0 6.142.246.220 348,06 8.957.373.862 45,8

3 1.1.1. Pajak daerah 155.435.925 0 1.710.205.729 1000,2

6 2.112.469.416 1.1.2. Retribusi daerah 901.727.935 0 1.945.334.250 115,73 2.206.448.879 13,4

2

1.1.4. Lain-lain PAD yang sah 313.701.066 0 2.486.706.241 692,70 4.638.455.567 86,5 3

4.511.497.12

1 -2,74 4.872.830.239 8,01 196,13 41,39 1.2. Dana Perimbangan 103.213.138.473 0 270.608.683.8

73 162,18 1.2.1. Dana bagi hasil pajak

/bagi hasil bukan pajak 11.994.975.473 0

14.681.830.87 1.2.2. Dana alokasi umum 79.200.163.000 0 192.532.853.0

00 143,10 1.2.3. Dana alokasi khusus 12.018.000.000 0 63.394.000.00

0 427,49

Daerah yang Sah 30.005.894.683 0

31.637.646.46

10 | B a b V – K o t a K o t a m o b a g u

4.516.061.025 0 7.463.087.460 65,26 7.376.791.077 -1,16 9.179.875.15 7

otonomi khusus***) 6.382.690.800 0

19.617.409.00

1.3.5 Pendapatan Lainnya 6.500.000.000 0 4.557.150.000 -29,89 19.860.188.00 0

11 | B a b V – K o t a K o t a m o b a g u

Berdasarkan tabel rata-rata realisasi pertumbuhan dan kontribusi rata-rata selama 5 tahun terakhir (2008-2013) sebesar 37,26 % per tahun. Perkembangan realisasi Pendapatan Asli Daerah (PAD) mengalami rata-rata pertumbuhan selama 5 tahun (tahun 2008 – 2013) sebesar 104,48% per tahun, hal ini menunjukkan bahwa kinerja keuangan daerah telah berhasil melampaui target yang direncanakan dalam Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kota Kotamobagu tahun 2008 – 2013 yang ditargetkan pada tahun 2013 sebesar 7,84% . Pencapaian target tersebut merupakan wujud keseriusan Pemerintah Ko ta Kotamobagu dalam menggali dan mengoptimalkan sumber -sumber pendapatan asli daerah (PAD). Kebijakan pemerintah Kota Kotamobagu dalam upaya meningkatkan PAD dilakukan melalui intensifikasi dan ekstensifikasi sumber -sumber PAD yaitu dengan melakukan langkah-langkah identifikasi - sumber-sumber pendapatan potensial maupun penyesuaian tarif retribusi/ pajak daerah yang sudah tidak relevan dengan perkembangan kondisi dengan tidak membebani masyarakat.

Namun demikian jika dilihat dari kontribusi PAD terhadap penerimaan pendapatan daerah masih relatif kecil, ketergantungan Pemerintah Kota Kotamobagu terhadap Pemerintah Pusat dan Provinsi masih cukup tinggi. Kontribusi penerimaan yang berasal dari dana perimbangan sebesar 77,48%, PAD sebesar 2,16%, dan lain-lain penerimaan pendapatan daerah yang sah sebesar 20,36%, hal tersebut dapat diartikan bahwa kemandirian Keuangan Daerah Kota Kotamobagu dalam memenuhi kebutuhan pembiayaan penyelenggaraan pemerintahan dan pembangunan masih bergantung pada Pemerintah Pusat maupun Pemerintah Provinsi.

Perkembangan realisasi Penerimaan Daerah dari Dana Perimbangan rata-rata sebesar 44,35% per tahun, dengan kontribusi terbesar pada pos Dana Alokasi Umum (DAU) sebesar 44,90% per tahun. Kenaikan Penerimaan Dana Perimbangan tersebut menggambarkan bahwa upaya-upaya yang dilakukan Pemerintah Kota Kotamobagu dalam menggali potensi pada pos-pos Dana Perimbangan belum menunjukkan hasil yang signifikan.

Trend Pendapatan Daerah

12 | B a b V – K o t a K o t a m o b a g u

dilaksanakan; dan (5) Penyesuaian pendapatan baik mengenai tarif maupun materinya. Sedangkan asumsi target penerimaan pendapatan daerah ada lah sebagai berikut :

1. Pendapatan Asli daerah (PAD).

Penerimaan Pendapatan Asli Daerah (PAD) pada RPJMD Kota Kotamobagu Tahun 2013-2018 diproyeksikan sebesar 5% per tahun, dengan mempertimbangkan hal-hal sebagai berikut :

a. Realisasi penerimaan PAD selama kurun waktu lima tahun terakhir mengalami pertumbuhan rata-rata sebesar 104,48%;

b. Kebijakan Pemerintah Provinsi dan Pusat tentang Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) yang diserahkan Pemerintah daerah pada tahun 2011 dan Pajak Bumi dan Bangunan (PBB) yang direncanakan akan diserahkan ke Pemerintah Daerah pada tahun 2013; serta

c. Upaya serius dari pemerintah Kota Kotamobagu dalam menggali potensi sumber-sumber pendapatan asli daerah melalui intensifikasi dan ekstensifikasi PAD.

2. Dana Perimbangan

Proyeksi penerimaan dari Dana Perimbangan pada RPJMD Kota Kotamobagu Tahun 2013-2018 sebesar 5%, dengan mempertimbangkan hal-hal sebagai berikut :

a. Realisasi penerimaan Dana Perimbangan selama kurun waktu lima tahun terakhir yang mengalami kenaikan rata-rata pertumbuhan sebesar 44,35%. b. Bekurangnya penerimaan Dana Perimbangan yang berasal dari Bea

Perolehan Hak atas Tanah dan Bangunan (BPHTB).

c. Dana Alokasi Umum (DAU) merupakan pos yang memiliki Kontribusi terbesar dalam menyokong penerimaan Dana Perimbangan yakni sebesar 77,48%. Berdasarkan UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan Keuangan Daerah, DAU diberikan berdasarkan celah fiskal/keuangan dan alokasi dasar. Celah fiskal/keuangan merupakan kebutuhan daerah yang dikurangi dengan kapasitas fiskal/keuangan daerah. Kebutuhan daerah merupakan variable-variable yang ditetapkan undang-undang antara lain penduduk, luas wilayah,penduduk miskin dan indeks harga, perhitungan kapasitas keuangan didasarkan atas PAD dan Dana Bagi Hasil yang diterima daerah, sedangkan alokasi dasar merupakan pemenuhan gaji PNS.

d. Kebutuhan fiskal Kota Kotamobagu ditahun-tahun mendatang akan mengalami peningkatan seiring dengan Penduduk Kota Kotamobagu mengalami peningkatan rata-rata sebesar 2,14% per tahun, luas wilayah daratan akan mengalami peningkatan dengan pengembangan wilayah, penduduk miskin sebesar 7,24.% dan pengadaan CPNS Kota Kotamobagu dengan pemenuhan akan gaji PNS daerah.

13 | B a b V – K o t a K o t a m o b a g u

menggali potensi penerimaan Lain-lain pendapatan daerah yang sah dengan Pemerintah Pusat, Provinsi maupun pemerintah daerah lainnya.

14 | B a b V – K o t a K o t a m o b a g u

Tabel 5.4

Proyeksi Perkiraan Pendapatan Daerah Tahun Anggaran 2014-2018 Kota Kotamobagu

No. Uraian 2014 2015 2016 2017 2018

(Rp) (Rp) (Rp) (Rp) (Rp)

1 PENDAPATAN 468.664.690.760 492.097.925.298 516.702.821.563 542.537.962.641 569.664.860.773

1.1. Pendapatan Asli Daerah 18.502.340.505 21.183.700.285 23.302.070.314 25.632.277.453 28.195.505.197

1.1.1. Pajak daerah 7.555.688.469 9.142.383.046 10.056.621.352 11.062.283.595 12.168.511.954

1.1.2. Retribusi daerah 6.416.100.000 7.057.710.000 7.763.481.000 8.539.829.100 9.393.812.010

1.1.3. Pendapatan Hasil Pengolahan

Kekayaan Daerah yang dipisahkan 0 0 0 0 0

1.1.4. Lain-lain PAD yang sah 4.530.552.036 4.983.607.239 5.481.967.962 6.030.164.758 6.633.181.233

1.2. Dana Perimbangan 392.702.353.155 431.973.588.468 475.170.405.598 522.687.446.158 574.956.145.774

1.2.1. Dana bagi hasil pajak /bagi hasil

bukan pajak 15.192.310.155 16.711.541.168 18.382.695.285 20.220.964.814 22.243.061.296

1.2.2. Dana alokasi umum 340.081.903.000 374.090.093.300 411.499.102.630 452.649.012.893 497.913.914.182

1.2.3. Dana alokasi khusus 37.428.140.000 41.171.954.000 45.288.607.683 49.817.468.451 54.799.215.296

1.3. Lain-Lain Pendapatan Daerah yang

Sah 90.019.564.518 99.021.520.971 108.923.673.068 119.816.040.374 131.795.644.411

1.3.3 Dana bagi hasil pajak dari provinsi

dan Pemerintah Daerah lainnya **) 25.640.098.518 28..204.108.371 31.024.519.208 34.126.971.128 37.537.668.240

1.3.4 Dana penyesuaian dan otonomi

khusus***) 64.379.466.000 70.817.412.600 77.899.153.860 85.689.069.246 94.257.976.171

1.3.5 Pendapatan Lainnya

1.3.6

Dana Penguatan Desentralisasi Fiskal Percepatan Pembangunan Daerah (DPDFPPD)

15 | B a b V – K o t a K o t a m o b a g u

Penerimaan/Pendapatan daerah merupakan hak Pemerintah Daerah yang diakui

sebagai penambah nilai kekayaan bersih. Pendapatan daerah berasal dari

Pendapatan Asli Daerah (PAD), Dana Perimbangan (DP), dan Lain-lain

Pendapatan yang Sah (LPS). Kekuasaan pengelolaan keuangan daerah

dilaksanakan oleh kepala/ pimpinan satuan kerja pengelola keuangan daerah

selaku pejabat pengelola APBD dan kepala/pimpinan SKPD selaku pejabat

pengguna anggaran/barang daerah.

Pengelolaan pendapatan daerah dilaksanakan dengan tujuan untuk

meningkatkan pendapatan daerah dari berbagai sumber pendapatan menurut

yang berlaku, dengan tetap menciptakan kondisi yang kondusif bagi peningkatan

investasi dan usaha swasta. Sasaran adalah meningkatnya PAD, Dana

Perimbangan, dan Lain-lain Pendapatan yang sah untuk itu, pengelolaannya

diarahkan pada:

a. Secara bertahap meningkatkan kontribusi PAD terhadap pendapatan daerah.

b. Mengupayakan dasar hukum berbagai sumber PAD.

c. Memacu peningkatan PAD dari berbagai Dinas/Instansi melalui intensifikasi

dan ekstensifikasi.

d. Mengupayakan peningkatan Dana Perimbangan dan sumber pendapatan lainnya.

e. Mengkaji potensi PAD dan kelayakan sumber-sumber penerimaan PAD untuk

upaya peningkatannya

Arah pengelolaan pendapatan daerah ini diharapkan akan mendorong kenaikan

pendapatan daerah untuk membiayai kebutuhan belanja dalam rangka

16 | B a b V – K o t a K o t a m o b a g u

Pendapatan Asli Daerah (PAD)

Peranan Pendapatan Asli Daerah (PAD) dalam pembiayaan program

pembangunan di Kota Kotamobagu sangatlah penting. Hal itu sejalan dengan

pelaksanaan otonomi daerah. Dalam rangka peningkatan PAD, Pemerintah Kota

Kotamobagu telah secara maksimal berupaya melalui serangkaian kegiatan

intensifikasi dan ekstensifikasi Pajak dan Retribusi, eksplorasi Sumber daya, serta

upaya investasi swasta. Untuk penyelenggaraan otonomi Daerah yang luas, nyata

dan bertanggung jawab, diperlukan kewenangan dan kemampuan untuk

menggali sumber keuangan sendiri, yang didukung oleh perimbangan keuangan

antara Pemerintah Pusat dan Daerah serta Pemerintah Provinsi dan Kota yang

merupakan prasyarat dalam system pemerintahan daerah. Dengan itu maka

daerah hendaknya memiliki kewenangan yang luas dan kemampuan yang

optimal untuk menggali dan mengembangkan keuangan sendiri.

Trend perkembangan Pendapatan Asli Daerah

Berdasarkan realisasi anggaran APBD Kota Kotamobagu tahun 2010 hingga

tahun 2015, terlihat PAD Kota Kotamobagu menyumbangkan antara 1.21%

hingga lebih 3.37 % dengan rata-rata proporsi PAD sebesar 2,23% terhadap to tal

penerimaan Kota Kotamobagu. Dengan jumlah penerimaan PAD tersebut, maka

kebutuhan pembangunan dan pengembangan infrastruktur Kota Kotamobagu

tidak dapat sepenuhnya mengandalkan PAD. Oleh karena itu perlu disusun

strategi untuk menetapkan program-program pembangunan dan pengembangan

infrastruktur yang dapat dibiayai melalui komponen anggaran PAD ini. Dengan

kata lain dari komponen PAD akan dapat dihitung kekuatan pendanaan internal

Kota Kotamobagu, sehingga dapat dengan jelas dan obyektif program apa saja

yang dapat didanai serta besarna bantuan pendanaan ya ng dibutuhkan (baik

melalui dana perimbangan ataupun melalui mekanisme penyaluran pendanaan

lainnya).

Analisis Kemampuan Keuangan Daerah

Sumber internal dari pemerintah daerah sendiri (public saving) Kurang optimal

tersedia dengan pengelolaan anggaran yang ada. dengan adanya tendensi belanja

barang dan jasa keciptakaryaan yang besar dalam RPIJM ini, maka sangat

dibutuhkan sumber-sumber lain sebagai pendukung yakni cost-sharing

17 | B a b V – K o t a K o t a m o b a g u

Sumber eksternal dari luar pemerintah daerah (pemerintah pusat, pemerintah

propinsi, pinjaman, partisipasi swasta (KPS), dan swadaya masyarakat) menjadi

bagian yang penting bagi belanja tersebut diatas sehingga kesemuanya menja di

bagian integral dalam aspek rencana pembiayaan.

Dengan Pertimbangkan kecenderungan yang terjadi dimasa lalu Perkembangan

penerimaan Pajak Daerah periode 2011-2015 diperkirakan tumbuh seimbang

dengan kecenderungan meningkat dan disisi retribusi daerah juga diperkiraan

tumbuh dengan kecenderungan maningkat.

Selanjutnya perkembangan penerimaan PAD periode 2011-2015 diperkirakan

tumbuh dengan 7,00% per tahun dengan kontribusi terhadap penerimaan rata

-rata 3,37% dari total pendapatan daerah. Dimana diperkir akan ketergantungan

terhadap dana perimbangan masih sangat tinggi.

Indikator yang menentukan layak tidaknya program

a. Internal Rate of Return (IRR)

b. Financial Internal Rate of Return (FIRR) yang dilihat dari penghasilan dan biaya Dimana:

IRR > SOCC maka layak

SOCC = discount rate yang berlaku

c. Economic Internal Rate of Return (EIRR) yang dilihat dari benefit yang tidak bias dinyatakan dalam bentuk financial, terutama terkait

prasarana

publik IRR >

10%

d. Net Present Value

(NPV) NPV > 0 maka

layak

18 | B a b V – K o t a K o t a m o b a g u

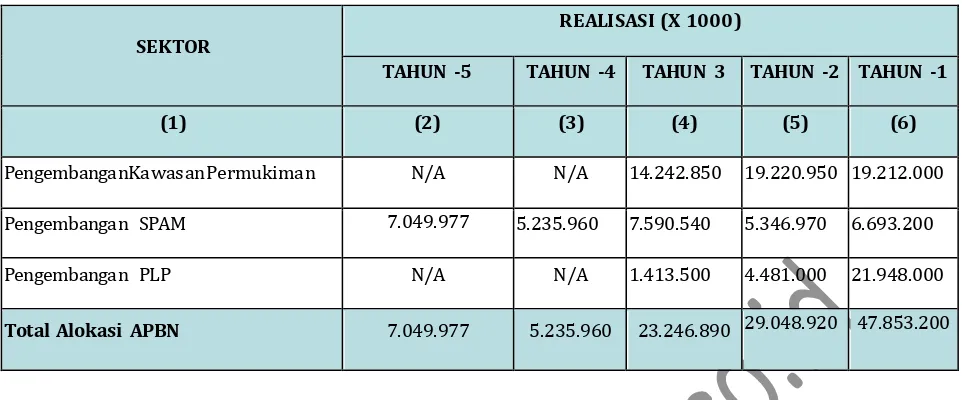

5.2 POTENSI PENDANAAN APBN

Tabel 5.4 Potensi Pendanaan Bersumber APBN

SEKTOR

REALISASI (X 1000)

TAHUN -5 TAHUN -4 TAHUN 3 TAHUN -2 TAHUN -1

(1) (2) (3) (4) (5) (6)

PengembanganKawas anPermukiman N/A N/A 14.242.850 19.220.950 19.212.000

Pengembangan SPAM 7.049.977 5.235.960 7.590.540 5.346.970 6.693.200

Pengembangan PLP N/A N/A 1.413.500 4.481.000 21.948.000

Total Alokasi APBN 7.049.977 5.235.960 23.246.890 29.048.920 47.853.200

Meskipun pembangunan infratruktur permukiman merupakan tanggung jawab

Pemda, Ditjen Cipta Karya juga turut melakukan pembangunan infrastruktur

sebagai stimulant kepada daerah agar dapat memenuhi SPM. Setiap sektor yang

ada di lingkungan Ditjen Cipta Karya menyalurkan dana ke daerah melalui Satuan

Kerja Non Vertikal (SNVT) sesuai dengan peraturan yang berlaku (PermenPU No .

14 Tahun 2011). Data dana yang dialokasikan pada suatu kabupaten/kota perlu

dianalisis untuk melihat trend alokasi anggaran Ditjen Cipta Karya dan

realisasinya di daerah tersebut.

Di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah,

untuk mendukung pendanaan pembangunan infrastruktur permukiman juga

dilakukan melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana

APBN yang dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan

khusus yang merupakan urusan daerah sesuai prioritas nasional. Prioritas

nasional yang terkait dengan sektor Cipta Karya adalah pembangunan air minum

dan sanitasi. DAK Air Minum digunakan untuk memberikan akses pelayanan

sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di

kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan

permukiman nelayan. Sedangkan DAK Sanitasi digunakan untuk memberikan

akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak

skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang

diselenggarakan melalui proses pemberdayaan masyarakat. Besar DAK

ditentukan oleh Kementerian Keuangan berdasarkan Kriteria Umum, Kriteria

19 | B a b V – K o t a K o t a m o b a g u

terakhir sehingga bisa dianalisis perkembangannya.

5.3 ALTERNATIF SUMBER PENDANAAN

Tabel. 5.4 Alternatif Sumber Pendanaan

NAMA

KEGIATAN

DESKRIPSI

KEGIATAN

BIAYA

KEGIATAN (RP)

KELAYAKAN

FINANSIAL

KETERANGAN

(1) (2) (3) (4) (5)

N/A N/A N/A N/A N/A

N/A N/A N/A N/A N/A

N/A N/A N/A N/A N/A

Sampai saat ini belum ada potensi pendanaan alternatif pembiayaan

pembangunan infrastruktur Bidang Cipta Karya antara lain dari KPS, CSR belum

terealisasi.

Tetapi idealnya perlu ada bantuan dari KPS, CSR atau sumber lainnya karena

terbatasnya kemampuan pendanaan yang dimiliki pemerintah, untuk itu dunia

usaha perlu dilibatkan secara aktif dalam pembangunan infrastruktur Cipta Karya

melalui skema Kerjasama Pemerintah dan Swasta (KPS) untuk kegiatan yang

berpotensi cost-recovery atau Corporate Social Responsibility (CSR) untuk

kegiatan non-cost recovery. Dasar hukum pembiayaan dengan skema KPS adalah

Perpres No.67 Tahun 2005 Tentang Kerjasama Pemerintah Dengan B adan Usaha

Dalam Penyediaan Infrastruktur serta Permen PPN No. 3 Tahun 2012 Tentang

Panduan Umum Pelaksanaan Kerjasama Pemerintah dengan Badan Usaha dalam

Penyediaan Infrastruktur. Sedangkan landasan hukum untuk pelaksanaan CSR

tercantum dalam UU No. 40 tahun 2007 tentang Perseroan Terbatas (PT) dan UU

No. 25 tahun 2007 tentang Penanaman Modal.

Peningkatan Lain-lain Pendapatan Yang Sah

Peningkatan lain-lain pendapatan yang sah pada dasarnya yang perlu dikuatkan

adalah sumbangan pihak ke tiga oleh masyarakat dan usahawan/ swasta kepada

daerah. Pembangunan sarana perekonomian seperti pasar ternyata secara

signifikan mampu memberikan kontribusi yang sangat berarti bagi peningkatan

20 | B a b V – K o t a K o t a m o b a g u

sumbangan pihak ke tiga pada bidang ekonomi unggulan di masyarakat. Sehingga

dengan memperkuat potensi–potensi yang ada dapat mendukung pembangunan

yang lebih maju.

Peningkatan dana Perimbangan

Sebagai porsi terbesar strukturnya dalam pendapatan daerah maka kebijakan untuk memperbesar Dana Perimbangan ini dilakukan upaya:

a. Menyelaraskan Program Pembangunan dengan Pemerintah Propinsi

Sulawesi Utara dan Pemerintah Pusat (Departemen dan Lembaga Non

Departemen).

b. Mensinergikan pelaksanaan pembangunan dengan shar ing pembiayaan

baik dengan Pemerintah Propinsi dan Pemerintah Pusat (departemen dan

Lembaga Non Departemen) dan kerjasama Pemerintah dan Swasta

c. Menyelaraskan program Dana Perimbangan dengan kebutuhan masyarakat

yang mempunyai daya ungkit ekonomi yang memadai sehingga akan

didapat efek yang dapat mengangkat kesejahteraan ekonomi masyarakat

yang selanjutnya akan meningkatkan Pendapatan Asli Daerah.

5.4 STRATEGI PENINGKATAN INVESTASI BIDANG CIPTA KARYA

Ketersediaan dana yang dapat digunakan untuk membiayai usulan program dan

kegiatan yang ada dalam RPIJM dapat dihitung melalui hasil analisis yang telah

dilakukan dengan penjabaran sebagai berikut:

Dalam rangka pencapaian pembangunan bidang Cipta Karya di daerah, dan untuk

memenuhi kebutuhan pendanaan dalam melaksanakan usulan program yang ada

dalam RPIJM, Pemerintah Daerah Kota Kotamobagu telah menyusun strategi

untuk meningkatkan pendanaan bagi pembangunan infrastruktur permukiman.

Yang meliputi beberapa aspek antara lain :

5.4.1 Strategi peningkatan DDUB

Sebagai porsi terbesar strukturnya dalam pendapatan daerah maka

kebijakkan untuk memperbesar dana perimbangan ini dilakukan upaya :

Menyelaraskan program pembangunan dengan pemerintah Provinsi

Sulawesi Utara dan Pemerintah Pusat

Mensinerginakan pelaksanaan pembangunan dengan sharing pembiayaan

baik dengan pemerintah Provinsi dan Pemerintah Pusat serta kerjasama

antara Swasta

Menyelaraskan program Dana Perimbangan dengan kebutuhan masyarakat

21 | B a b V – K o t a K o t a m o b a g u

Pemerintah Kabupaten/Kota memiliki tugas untuk membangun prasarana

permukiman didaerahnya. Untuk melihat upaya pemerintah daerah dalam

melaksanakan pembangunan bidang Cipta Karya perlu dianalisis proporsi

belanja pembangunan Cipta Karya terhadap total belanja daerah dalam 3 -5

tahun terakhir. Proporsi belanja Cipta Karya meliputi pembangunan

Infrastruktur baru, operasional dan pemeliharaan infrastruktur yang sudah

ada. Perlu disusun tabel proporsi berdasarkan sektor -sektor Cipta Karya

yang sudah ada. Selain itu, pemerintah daerah juga didorong untuk

mengalokasikan Dana Daerah untuk urusan bersama (DDUB) sebagai

pendamping kegiatan APBN di Kabupaten/Kota. DDUB ini menunjukkan

besaran komitmen pemerintah daerah dalam melakukan pembangunan

bidang Cipta Karya.

5.4.2 Strategi peningkatan kinerja keuangan perusahaan daerah

Perusahaan daerah yang dibentuk pemerintah daerah memiliki dua fungsi,

yaitu untuk menyediakan pelayanan umum bagi kesejahteraan sosial

sekaligus untuk menghasilkan laba bagi perusahaan maupun sebagai

sumber pendapatan pemerintah daerah. Ada beberapa perusahaan daerah

yang bergerak dalam bidang pelayanan bidang Cipta Karya, seperti di

sektor air minum, persampahan dan air limbah. Kinerja keuangan dan

investasi perusahaan daerah perlu dipahami untuk melihat kemampuan

perusahaan daerah dalam meningakatkan cakupan dan kualitas pelayanan

secara berkelanjutan. Pembiayaan dari perusahaan daerah dapat menjadi

salah satu alternatif dalam mengembangkan infrastruktur Cipta Karya.

Dalam bagian ini disajikan kinerja perusahaan daerah yang bergerak di

bidang Cipta Karya berdasarkan aspek keuangan, aspek pelayanan, aspek

operasi dan aspek sumber daya manusia. Khusus untuk PDAM, inidkator

tersebut telah ditetapkan BPPSPAM untuk diketahui apakah perusahaan

daerah memiliki status sehat, kurang sehat atau sakit. 180 disamping itu,

pada bagian ini dicantumkan juga nilai dan volume kegiatan pembangunan,

operasi dan pemeliharaan prasarana secara umum yang dilaksanakan oleh

perusahaan daerah yang ada di Kabupaten/Kota dalam 3-5 tahun terkahir.

5.4.3 Strategi peningkatan peran masyarakat dan dunia usaha dalam pembiayaan

pembangunan bidang Cipta Karya

Kebijakkan peningkatan peran masyarakat dan duniat usaha untuk

22 | B a b V – K o t a K o t a m o b a g u

intensifikasi dan ekstensifikasi pendapatan daerah, optimalisasi aset dan

kekayaan pemerintah Kota dengan menganut prinsip:

Potensial artinya lebih menitik beratkan pada potensinya daripada

jumlah atau jenis pungutan yang banyak;

Tidak memberatkan masyarakat;

Tidak merusak lingkungan;

Mudah diterapkan/diaplikasikan, mudah dilaksanakan;

Penyesuaian pendapatan baik mengenai tarip dan materinya.

Melakukan investasi pemerintah daerah pada sektor -sektor ekonomi

unggulan atau ekonomi masyarakat yang mempunyai daya ungkit ekonomi

besar, sehingga memberikan dampat positif terhadap peningkatan

pendapatan Daerah pada satu sisi dan kesejahteraan masyarakat pada sisi

lainnya. Investasi dilakukan dengan sistem bagi hasil.

5.4.4 Strategi pendanaan untuk operasi, pemeliharaan dan rehabilitasi

infrastruktur permukiman yang sudah ada

a. Membuat perencanaan yang terukur untuk biaya operasi, pemeliharaan

infrastruktur permukiman

b. Memasukkan dalam PAD setiap tahun dana operasi, pemeliharaan dan

rehabilitasi

c. Melibatkan perusahaan swasta dalam pemeliharaan dan rehabilitasi

terutama pada fasilitas-fasilitas umum

5.4.5 Strategi pengembangan infrastruktur skala regional

Tahap ini mementingkan interkonektifitas antar wilayah, skala ini terkait

dengan penyusunan rencana pembangunan zonasi yang komprehensif

untuk lingkup wilayah. Sampai saat ini pengembangan inftrastruktur

regional bidang Cipta Karya belum di Kota Kotamobagu belum pada skala