1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pengertian pajak menurut Undang-Undang No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 ayat 1 adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Penerimaan pajak merupakan sumber penerimaan yang sangat penting dalam membiayai anggaran belanja negara. Rencana penerimaan pajak dalam Undang-Undang Nomor 19 Tahun 2012 tentang Anggaran Pendapatan Belanja Negara Tahun Anggaran 2013 adalah sebesar Rp1.192 triliun atau sekitar 77,95% dari total rencana pendapatan negara sebesar Rp1.529 triliun.

Eshag (1983) menyebutkan jumlah penerimaan pajak yang dapat dikumpulkan oleh negara untuk membiayai pengeluaran negara tergantung dari kemauan wajib pajak sebagai pembayar pajak untuk mematuhi hukum dan peraturan pajak yang berlaku dalam suatu negara (dalam Alabede et al., 2011). Penerimaan pajak yang dapat dikumpulkan oleh negara akan meningkat apabila setiap wajib pajak semakin patuh terhadap hukum dan peraturan pajak yang berlaku. Bentuk kepatuhan terhadap hukum dan peraturan pajak yang berlaku di Indonesia adalah penyampaian Surat Pemberitahuan Tahunan (SPT Tahunan) oleh

wajib pajak. SPT Tahunan merupakan wadah bagi wajib pajak untuk melaporkan seluruh objek pajak dan kewajiban perpajakan.

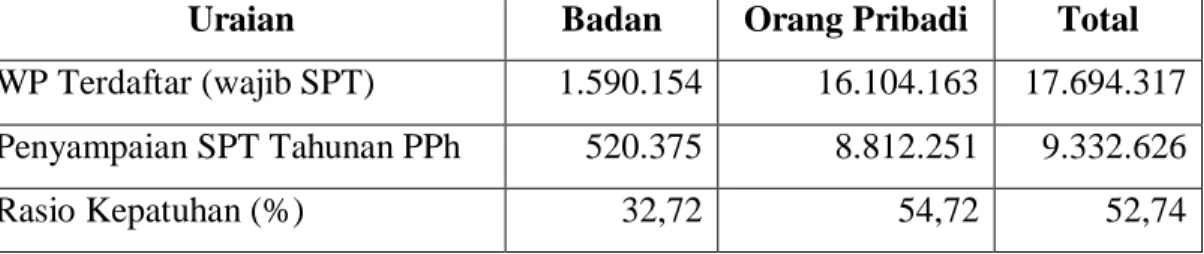

Tabel di bawah ini menunjukkan rasio kepatuhan wajib pajak untuk menyampaikan SPT Tahunan PPh Tahun 2011.

Tabel 1.1

Rasio Penyampaian SPT Tahunan PPh Tahun 2011

Uraian Badan Orang Pribadi Total

WP Terdaftar (wajib SPT) 1.590.154 16.104.163 17.694.317

Penyampaian SPT Tahunan PPh 520.375 8.812.251 9.332.626

Rasio Kepatuhan (%) 32,72 54,72 52,74

(Sumber : Harian Bisnis Indonesia 30 Juli 2012 dalam www.ortax.org)

Rasio nasional kepatuhan penyampaian SPT Tahunan PPh Tahun 2011 sebesar 52,74% masih sangat rendah jika dibandingkan dengan target rasio kepatuhan penyampaian SPT Tahunan 2011 yang terdapat dalam SE-18/PJ/2011 tentang target rasio kepatuhan penyampaian SPT Tahun 2011. Target rasio kepatuhan penyampaian SPT Tahunan 2011 untuk masing-masing Kantor Wilayah Direktorat Jenderal Pajak dan Kantor Pelayanan Pajak adalah paling rendah 60% dan tertinggi 97,50%.

Silvani (1992) menyebutkan tujuan utama dari suatu administrasi perpajakan yang baik adalah untuk memelihara kepatuhan pajak (dalam Alabede et al., 2011). Sarker (2003) juga menyebutkan perubahan yang baik dalam administrasi perpajakan suatu negara dapat meningkatkan kepatuhan wajib pajak dan meningkatkan penerimaan pajak. Kepentingan utama dan tanggung-jawab pemerintah adalah untuk meningkatkan kepatuhan wajib pajak dengan cara memastikan setiap penduduk patuh terhadap hukum dan peraturan pajak yang

berlaku tanpa melihat latar belakang, motif, atau status sosial mereka (Kirchler et al. [2008]).

Sensus Pajak Nasional adalah program penggalian potensi perpajakan dalam rangka memperluas basis pajak, pencapaian target penerimaan perpajakan dan pengamanan penerimaan negara (Peraturan Menteri Keuangan Nomor 149/PMK.03/2011 Pasal 1 ayat 2). Program sensus pajak nasional merupakan wujud tanggung-jawab dan kepentingan utama pemerintah untuk meningkatkan kepatuhan wajib pajak terhadap hukum dan peraturan pajak yang berlaku. Sensus Pajak Nasional juga merupakan wujud penerapan administrasi perpajakan yang baik dengan tujuan untuk meningkatkan kepatuhan wajib pajak dan meningkatkan penerimaan negara melalui perluasan basis pajak dan penambahan wajib pajak baru.

Dewinta dan Syafruddin (2012) melakukan penelitian pengaruh pelaksanaan sensus pajak nasional dan kesadaran perpajakan terhadap kepatuhan wajib pajak di lingkungan Kantor Wilayah Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta (Kanwil DJP DIY). Hasil penelitian menunjukkan bahwa pelaksanaan sensus pajak nasional dan kesadaran perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak di lingkungan Kanwil DJP DIY.

Alabede et al. (2011) melakukan penelitian tentang faktor-faktor yang mempengaruhi perilaku kepatuhan pajak di Nigeria. Hasil penelitian menunjukkan bahwa faktor-faktor penting yang mempengaruhi perilaku kepatuhan wajib pajak di Nigeria adalah kualitas pelayanan pajak, kualitas tata usaha publik, dan latar belakang suku yang beragam.

Marziana dan Norkhazimah (2010) melakukan penelitian hubungan antara kepuasan terhadap pelayanan perpajakan dan pengetahuan perpajakan terhadap kepatuhan wajib pajak. Hasil penelitian adalah kepuasan terhadap pelayanan perpajakan dan pengetahuan perpajakan memiliki pengaruh yang signifikan terhadap kemauan untuk mematuhi hukum dan peraturan pajak. Penelitian ini konsisten dengan penelitian yang dilakukan oleh Richardson (2006), Belkoui (2004), dan Park dan Hyun (2003) (dalam Marziana & Norkhazimah, 2010).

Yuli et al. (2012) melakukan penelitian pengaruh pelayanan fiskus dan pengetahuan perpajakan terhadap kepatuhan wajib pajak di Semarang Tengah. Penelitian menunjukkan hasil yang konsisten dengan penelitian Alabede et al. (2012) dan Marziana dan Norkhazimah (2010) yaitu pelayanan fiskus dan pengetahuan perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak di Semarang Tengah.

Penelitian yang dilakukan oleh Jatmiko (2006) tentang pengaruh sikap wajib pajak terkait pelaksanaan denda, kesadaran pajak, dan pelayanan fiskus terhadap kepatuhan wajib pajak di kota Semarang menunjukkan hasil yaitu pelayanan fiskus, kesadaran pajak, dan pelaksanaan denda berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak di kota Semarang.

Hardiningsih (2011) melakukan penelitian tentang faktor-faktor yang mempengaruhi kemauan membayar pajak di Kantor Pelayanan Pajak Pratama Jepara. Hasil penelitian adalah kesadaran membayar pajak berpengaruh positif terhadap kemauan membayar pajak dan kualitas pelayanan berpengaruh positif dan signifikan terhadap kemauan membayar pajak. Kemauan dalam membayar

pajak menunjukkan kepatuhan wajib pajak terhadap hukum dan peraturan pajak yang berlaku. Faktor-faktor lain seperti pengetahuan peraturan perpajakan, pemahaman peraturan perpajakan, dan efektifitas sistem perpajakan tidak berpengaruh terhadap kemauan untuk membayar pajak.

Penelitian-penelitian tersebut menunjukkan terdapat faktor lain yang berpengaruh terhadap kepatuhan wajib pajak yaitu kualitas pelayanan perpajakan atau pelayanan fiskus terhadap wajib pajak. Yuli et al. (2012), Alabede (2011), Hardiningsih (2011), Marziana dan Norkhazimah (2010), dan Jatmiko (2006) berpendapat bahwa pelayanan perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Penelitian yang telah dilakukan oleh Richardson (2006), Belkoui (2004), dan Park dan Hyun (2003) juga menunjukkan bahwa kepuasan terhadap pelayanan perpajakan berpengaruh positif dan signifikan terhadap kemauan wajib pajak untuk mematuhi hukum dan peraturan pajak yang berlaku (dalam Marziana dan Norkhazimah, 2010).

1.2 Rumusan Masalah

Penelitian yang dilakukan oleh Dewinta dan Syafruddin (2012) mengidentifikasi adanya pengaruh pelaksanaan sensus pajak nasional dan kesadaran perpajakan terhadap kepatuhan wajib pajak. Faktor penting lain yang dianggap dapat mempengaruhi kepatuhan wajib pajak adalah kualitas pelayanan.

Rumusan masalah dalam penelitian ini adalah, apakah pelaksanaan sensus pajak nasional, kesadaran pajak, dan kualitas pelayanan berpengaruh terhadap kepatuhan wajib pajak ?.

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk memperoleh bukti-bukti empiris tentang pengaruh pelaksanaan sensus pajak nasional, kesadaran pajak, dan kualitas pelayanan terhadap kepatuhan wajib pajak. Penelitian ini dilakukan terhadap wajib pajak yang terdaftar di Kantor Pelayanan Pajak Pratama wilayah Kecamatan Gambir Jakarta Pusat.

1.4 Manfaat Penelitian

Penelitian ini memberikan manfaat kepada :

1. Direktorat Jenderal Pajak (DJP) : hasil penelitian dapat digunakan untuk mengetahui variabel-variabel yang berpengaruh terhadap kepatuhan wajib pajak. DJP juga dapat melakukan evaluasi terhadap pelaksanaan sensus pajak nasional dan meningkatkan kualitas pelayanan perpajakan kepada wajib pajak agar kepatuhan pajak dan penerimaan pajak dapat ditingkatkan di tahun-tahun yang akan datang.

2. Penelitian yang akan datang : peneliti yang memiliki ketertarikan dalam bidang atau topik yang sama dapat menggunakan hasil penelitian ini sebagai bahan referensi untuk menambah wawasan dan pengetahuan tentang kepatuhan wajib pajak.

3. Akademisi : hasil penelitian dapat digunakan oleh akademisi sebagai bahan untuk menambah wawasasan dan pengetahuan tentang faktor-faktor yang mempengaruhi kepatuhan wajib pajak dalam memenuhi dan melaksanakan kewajiban perpajakan.

1.5 Sistematika Pembahasan

Sistematika pembahasan penelitian adalah sebagai berikut : Bab I : Pendahuluan

Bab ini berisi uraian mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika pembahasan.

Bab II : Tinjauan Pustaka

Bab ini berisi uraian mengenai tinjauan pustaka dan pengembangan hipotesis. Bab ini akan menguraikan landasan teori yang digunakan dan hasil-hasil penelitian terdahulu yang menjadi acuan dalam penelitian ini.

Bab III : Metoda Penelitian

Bab ini berisi uraian mengenai metoda penelitian yang digunakan yaitu jenis dan sumber data, metoda pengumpulan data, populasi dan sampel penelitian, model pengujian hipotesis penelitian, definisi operasional variabel, metoda analisis data, dan rencana kuesioner penelitian.

Bab IV : Analisis dan Pembahasan

Bab ini berisi uraian mengenai deskripsi data, pengujian hipotesis, dan analisis serta hasil penelitian dan pembahasan hasil penelitian.

Bab V : Kesimpulan dan Saran

Bab ini berisi kesimpulan hasil penelitian, saran-saran kepada Direktorat Jenderal Pajak (DJP), dan saran penelitian kepada peneliti yang ingin melanjutkan penelitian dalam bidang atau topik yang sama.