i

PENGARUH CAR, NPF, BOPO, FDR DAN INFLASI

TERHADAP

RETURN ON ASSET

(ROA) PADA BANK

UMUM SYARIAH DI INDONESIA PERIODE

2012-2016

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

USWATUN KHASANAH

NIM 21313065

PRODI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vi MOTTO

“

Jangan Menaruh Harapan Pada Makhluk, Berharaplah Kepada Allah SWT” Setiap Kemajuan Dimulai Saat Kita Berani Untuk Meninggalakan Zona Nyaman“Terus Berjuang, Bergerak, Belajar, Dan Bekerja, Maka Kesuksesan Dan Kemenangan Sejati Akan Kita Dapatkan”

vii

HALAMAN PERSEMBAHAN

Dengan segala puja dan puji syukur kepada ALLah SWT dan atas doa dan dukungan dari orang-orang tercinta, akhirnya skripsi ini dapat terselesaikan dengan baik. Oleh karena itu dengan rasa bangga dan bahagia saya haturkan rasa syukur dan terima kasih saya kepada:

ALLAH SWT, karena dengan hanya atas izin dan karunia-Nyalah skripsi ini dapat dibuat dan terselesaikan dengan baik. Puji syukur yang tak tehingga pada tuhan penguasa alam yang meridhoi dan mengabulkan segala doa

Bapak, ibu saya (Khamadi dan Muslikhah), dan (alm) Bpk. Kyai Zoemri RWS dan ibu Nyai Hj. Lathifah Zoemri, yang telah memberikan dukungan moril maupun material serta doa yang tiada henti untuk kesuksesan saya, karena tiada kata seindah lantunan doa, dan tiada doa yang paling khusuk selain doa yang terucap dari orang tua. Ucapan terima kasih saja takkan pernah cukup untuk membalas kebaikan orang tua, karena itu terimalah persembahan bakti dan cinta ku untuk kalian bapak ibuku.

Bapak dan ibu dosen pembimbing, penguji dan pengajar, yang selama ini telah tulus dan ikhlas meluangkan waktunya untuk menuntun dan mengarahkan saya, memberikan bimbingan dan pelajaran yang tiada ternilai harganya, agar saya menjadi lebih baik. Terima kasih banyak bapak dan ibu dosen, jasa kalian akan selalu terpatri di hati.

Kakak saya Subkhi Munir, Khoirul Farida, Azizatul Mukaromah, Laili Astuti, M Jalali, Anwar dan keponakan saya Arju Hudaya Fatchi, yang senantiasa memberikan dukungan, semangat, senyum, dan doanya untuk keberhasilan ini, cinta kalian memberikan kobaran semangat yang menggebu, terimakasih dan sayangku untuk kalian.

viii

KATA PENGANTAR

Assalamu’alaikumWr. Wb.

Alhamdulillah, segala puji bagi Allah SWT yang telah memberikan rahmat

dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini

dengan baik. Shalawat serta salam senantiasa penulis haturkan kepada Nabi

Muhammad SAW, Nabi akhir zaman yang telah membimbing umatnya menuju

jalan kebenaran. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk

memperoleh gelar Sarjana Ekonomi, Institut Agama Islam Negeri Salatiga. Pada

kesempatan ini dengan segala kerendahan hati penulis menyampaikan terima

kasih atas bantuan, bimbingan, dukungan, perhatian, semangat, serta doa, baik

secara langsung mau pun tidak langsung pada penyelesaian skripsi ini kepada:

1. Bapak Dr. Rahmad Hariyadi, M.Pd., selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono,M.Si, selaku Dekan Fakultas Ekonomi Bisnis Islam

IAIN Salatiga dan pembimbing akademik yang selalu memberikan bimbingan

dan motivasi untuk menjadi yang terbaik

3. Ibu Fetria Eka Yudiana M.Si, selaku Ketua Prodi Perbankan Syariah S1.

4. Bapak Dr. Ahmad Mifdlol M, Lc., M.Si selaku pembimbing skripsi yang

memberikan bimbingan dan arahan sehingga skripsi ini dapat terselesaikan

dengan baik.

5. Seluruh dosen Fakultas Ekonomi dan Bisnis Islam yang telah memberi bekal

ilmu pengetahuan sehingga penulis dapat menyelesaikan studi dan

x ABSTRAK

Khasanah, Uswatun. 2017. Pengaruh CAR, NPF, BOPO, FDR dan Inflasi Terhadap Return On Asset (ROA) Pada Bank Umum Syariah di Inonesia Periode (2012-2016). Fakultas Ekonomi dan Bisnis Islam. Jurusan Perbankan Syariah S1. Institut Agama Islam Negeri Salatiga. Dosen Pembimbing: Dr. Ahmad Mifdlol Muthohar Lc., M.Si

Penelitian ini bertujuan untuk mengetahui pengaruh Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Biaya Operasional dan Pendapatan Operasional (BOPO), Financing to Deposit Ratio (FDR), dan Inflasi terhadap Return On Asset (ROA) bank umum syariah di Indonesia.

Penelitian ini tergolong penelitian kuantitatif dengan populasi bank umum syariah yang terdaftar di Bank Indonesia. Sedangkan sampel penelitian ini ditentukan dengan metode purposive sampling sehingga diperoleh 55 sampel dari 11 bank umum syariah pada periode pengamatan (2012-2016). Jenis data yang digunakan adalah data sekunder, metode analisis yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa secara parsial variabel CAR berpengaruh positif dan signifikan terhadap, variabel NPF tidak berpengaruh terhadap ROA, variabel BOPO berpengaruh positif dan signifikan terhadap ROA, variabel FDR tidak berpengaruh terhadap ROA, variabel Inflasi tidak berpengaruh terhadap ROA, dan secara simultan variabel CAR, NPF, BOPO, FDR, dan Inflasi berpengaruh positif signifikan terhadap ROA pada bank umum syariah di Indonesia.

xi

DAFTAR ISI

SAMPUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... ix

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 11

C. Tujuan Penelitian ... 12

D. Manfaat Penelitian ... 12

E. Sistematika Penulisan ... 14

BAB II LANDASAN TEORI ... 16

A. Telaah Pustaka ... 16

xii

1. Teori Profitabilitas ... 21

2. Perbankkan Di Indonesia ... 22

3. Profitabilitas ... 28

4. Capital Adequacy Ratio ... 30

5. Non Performing Financing ... 34

6. Biaya Operasional Dan Pendapatan Operasional ... 36

7. Financing To Deposit Ratio ... 37

8. Inflasi ... 49

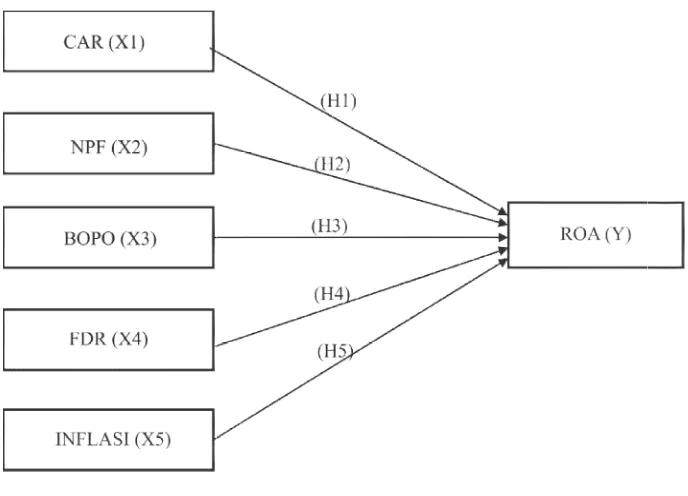

C. KERANGKA PENELITIAN ... 44

D. HIPOTESIS PENELITIAN ... 46

BAB III METODE PENELITIAN ... 52

A. Jenis Penelitian ... 52

B. Populasi Dan Sampel ... 53

C. Teknik Pengumpulan Data ... 56

D. Jenis Dan Sumber Data ... 57

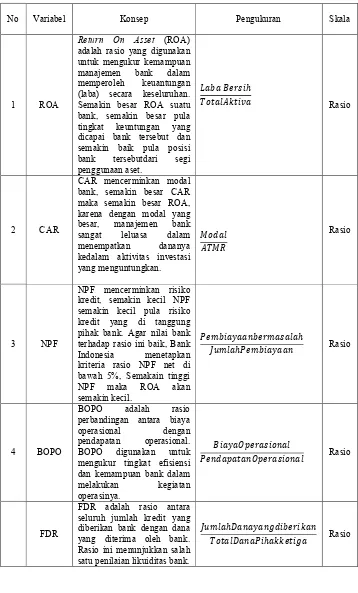

E. Skala Pengukuran Dan Definisi Operasional ... 58

F. Teknik Analisis Data ... 63

G. Alat Analisis ... 70

BAB IV ANALISIS DATA ... 71

A. Deskripsi Obyek Penelitian ... 71

B. Analisis Data ... 73

xiii

b) Uji Autokorelasi ... 80

c) Uji Heterokedastisitas ... 81

d) Uji Normalitas ... 82

C. Pembahasan Hasil Analisis penelitian ... 84

BAB V PENUTUP ... 89

A. Kesimpulan ... 89

B. Keterbatasan Penelitian ... 90

C. Saran ... 91

DAFTAR PUSTAKA

xiv

DAFTAR TABEL

Tabel 1.1 Jaringan Kantor Perbankan Syariah ... 1

Tabel 1.2 Rata-Rata Rasio Keuangan BUS ... 8

Tabel 1. Penelitian Terdahulu ... 9

Tabel 2.1 Penelitain Terdahulu ... 18

Tabel 3.1 Definisi Operasional ... 62

Tabel 4.1 Data Penelitian ... 71

Tabel 4.2 Hasil Uji Stasioneritas ... 73

Tabel 4.3 Hasil Uji Unit Root Ist Difference ... 74

Tabel 4.4 Hasil Uji Regresi ... 75

Tabel 4.5 Kesimpulan Hasil Hipotesis ... 79

Tabel 4.6 Hasil Uji Multikolonieritas ... 80

Tabel 4.7 Hasil Uji Autokorelasi ... 81

xv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Penelitian ... 45

Gambar 4.1 Hasil Uji Normalitas ... 83

1 BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan kegiatan perbankan saat ini tidak hanya didominasi oleh

bank-bank konvensional yang lebih dulu dan eksis di Indonesia, bank dalam

sektor syariahpun saat ini mulai berkembang dan mulai diterima di

masyarakat. Perbankan Syariah seperti halnya perbankan pada umunnya

merupakan lembaga intermediasi keuangan yakni lembaga yang melakukan

kegiatan menghimpun dana dari masyarkat dan menyalurkan dana kepada

masyarakat yang membutuhkan dalam bentuk kredit atau pembiayaan

(Maradita, 2014).

Pasca disahkannya Undang-Undang No. 21 tahun 2008 tentang

Perbankan Syariah, industriPerbankan Syariah telah mengalami kemajuan

yang cukup pesat (Maradita, 2014). Pada tahun 2008 jumlah Bank Umum

Syariah sebanyak 5 dan sekarang telah berkembang menjadi 13 bank, artinya

jumlah Bank Umum Syariah telah mengalami peningkatan.

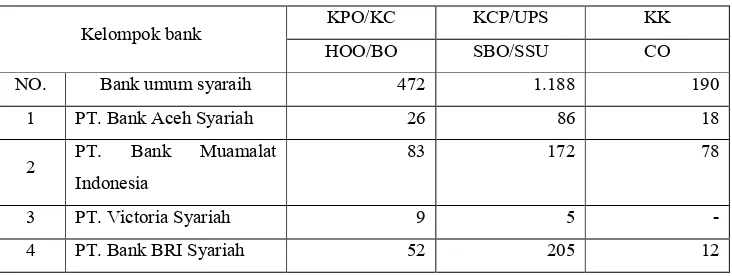

Tabel 1.1

Jaringan Kantor Individual Perbankkan Syariah – SPS Mei 2017

Kelompok bank KPO/KC KCP/UPS KK

HOO/BO SBO/SSU CO

NO. Bank umum syaraih 472 1.188 190

1 PT. Bank Aceh Syariah 26 86 18

2 PT. Bank Muamalat

Indonesia

83 172 78

3 PT. Victoria Syariah 9 5 -

2

Sumber: Statistik Perbankan Syariah data diolah

Pengoperasian Bank Syariah ini tidak terlepas dengan tuntutan

pelaksanaa tata kelola perusahaan yang baik dalam setiap kegiatan usahanya

pada seluruh tingkatan atau jenjenag sosial sesuai PBI No. 11/33/PBI/2009

tentang pelaksanaan Good Corporate Governance (GCG) bagi Bank Umum

Syariah dan Unit Usaha Syariah (Maradita, 2014)

Pengertian Good Corporate Governance (GCG) sendiri menurut PBI

No. 11/ 33/ PBI/ 2009 Pasal 1 Ayat 10 disebutkan bahwa Good Corporate

Governanceadalah tata kelola bank yang menerapkan prinsip-prinsip

keterbukaan(transparency), akuntabilitas (accountability),

pertanggungjawaban (responsibility), independensi (independency), dan

kewajaran (fairness). Penerapan prinsip-prinsip GCG menjadi suatu keharusan

bagi seluruh insitusi, termasuk di dalamnya institusi bank syariah.Hal ini lebih

ditujukan kepada tanggung jawab publik(public accountability) berkaitan

dengan kegiatan operasional bank yang diharapkan benar-benar mematuhi

3

itu juga berkaitan dengan kepatuhan bank syariah terhadap prinsip-prinsip

syariah sebagaimana telah digariskan dalam al-Quran, hadis, dan ijmak para

ulama (Maradita, 2014).

Penerapan GCG dilakukan untuk tercapainya pengelolaan perusahaan

yang lebih tranparansi bagi semua pengguna laporan keuangan, sehingga

meningkatkan keberhasilan usaha, meningkatkan profit, meningkatkan

kepercayaan masyarakat dan investor.Kinerja keuangan merupakan hal yang

harus dicapai oleh Bank Syariah. Kinerja keuangan merupakan cerminan dari

kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dana

yang dimiliki,artinya bank syariah perlu meningkatkan kinerjanya lebih baik

lagi.

Menurut UU RI No. 10 Tahun 1998 tanggal 10 November tentang

perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak. Kegiatan menghimpun dana dan menyalurkan dana merupakan

kegiatan pokok perbankan, sedangkan kegiatan memberikan jasa-jasa bank

lainnya hanyalah merupakan pendukung dari kedua kegiatan di atas (Kasmir,

2014: 13).

Dalam menjalankan usahanya sebagai lembaga keuangan yang menjual

kepercayaan dan jasa, setiap bank berusaha sebanyak mungkin menarik

nasabah baru ataupun investor, untuk memperbesar dana dan juga

4

strategis.Namun, kesehatan dan stabilitas perbankan menjadi sesuatu yang

sangat vital.Dimana bank yang sehat, baik secara individu, maupun secara

keseluruhan sebagai suatu sistem, merupakan kebutuhan suatu perekonomian

yang ingin tumbuh dan berkembang dengan baik (Defri, 2012).

Sebagaimana layaknya manusia, dimana kesehatan merupakan hal yang

paling penting di dalam kehidupannya, tubuh yang sehat akan meningkatkan

kemampuan kerja dan kemampuan lainnya. Begitu pula dengan perbankan

harus selalu menilai kesehatannya agar tetap prima dalam melayani para

nasabahnya. Untuk melihat suatu kinerja dan kesehatan bank dapat dilihat dari

beberapa segi (Kasmir: 2009:49)

Menurut Brigham dan Huston(2010: 146) untuk mengukur kinerja

suatu bank biasanya menggunakan rasio profitabilitas, karena rasio

profitabilitas sudah mencakup rasio utang, rasio aktivitas maupun rasio

likuiditas yang terdiri dari Return On Equity (ROE) yaitu rasio yang

menggambarkan besarnya kembalian atas modal untuk menghasilkan

keuntungan, dan Return On Asset yaitu rasio yang menunjukkan kemampuan

dari keseluruhan aset yang ada dan digunakan untuk menghasilkan

keuntungan.

Menurut Athanasoglou et al. (2006) dalam Dwijayanthi dan Naomi

(2009), menyatakan bahwa profitabilitas bank merupakan fungsi dari faktor

internal dan eksternal.Faktor internal merupakan faktor mikro atau faktor

spesifik bank yang menentukan profitabilitas. Sedangkan faktor eksternal

5

manajemen bank, akan tetapi faktor tesebut secara tidak langsung memberikan

efek bagi perekonomian dan hukum yang akan berdampak pada kinerja

lembaga keuangan. Faktor eksternal bank yang perlu diperhatikan adalah

inflasi, suku bunga dan siklus output, serta variabel yang memprestasikan

karakteristk pasar.

Ukuran profitabilitas yang sering digunakan adalah Return On Asset

(ROA).Return On Asset (ROA) digunakan untuk mengukur profitabilitas

bank, karena Bank Indonesia sebagai Pembina dan pengawas perbankan lebih

mengutamakan nilai profitabilitas suatu bank yang di ukur dengan aset yang

dananya sebagian besar dari dana simpanan masyarkat (Suryani: 2012).

Menurut Darsono dan Ashari (2005: 56) ROA adalah rasio yang

mengukur kemampuan perusahaan menghasilakn laba bersih berdasarkan

tingkat aset tertentu.Rasio ini digunakan untuk mengukur kemampuan

perusahaan untuk memperoleh kemampuan labadalam operasi

perusahaan.Pada dasarnya ROA merupakan rasio antara laba setelah pajak

terhadap total aset.Semakin besar ROA menunjukkan kinerja keuangan yanga

semakin baik, karena tingkat pengembalian (return) semakin besar.Apabila

ROA meningkat, artinya profitabilitas perusahaan meningkat, sehingga

dampak akhirnya adalah peningkatan kesejahteraan yang dinikmati oleh

6

Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang

menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan

pengembangan usaha serta menampung kemungkinan risiko kerugian yang

diakibatkan dalam operasional bank. Semakin besar rasio tersebut akan

semakin baik posisi modal. CAR memperlihatkan seberapa jauh seluruh aktiva

bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan

pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping

memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana

masyarakat, pinjaman (hutang), dan lain-lain. Dengan kata lain, CAR adalah

rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank

untuk menunjang aktiva tertimbang menurut risiko (ATMR), misalnya kredit

yang diberikan (Dendawijaya, 2005: 121).

Non Performing Financing (NPF) merupakan rasio keuangan yang

menunjukkan risiko pembiayaan yang dihadapi bank akibat pemberian

pembiayaan dan investasi dana bank pada portofolio yang berbeda. Risiko

pembiayaan ini terjadi akibat kegagalan atau ketidak mampuan nasabah dalam

mengembalikan jumlah pinjaman yang diterima dari bank beserta bagi

hasilnya sesuai dengan jangka waktu yang telah di jadwalkan (Mudrajad, 2002

dalam Lemiyana dan Litriani: 2016).Menurut Lemiyana dan Litriani (2016)

mengatakan bahwa Kredit bermasalah atau kredit dengan kualitas kurang

lancar, diragukan dan macet sesuai dengan aturan yang telah ditetapkan oleh

7

Kinerja operasional merupakan kemampuan bank dalam mengatur

biaya dan pendapatan operasional yang dimilikinya.Rasio yang dapat

digunakan untuk mengukur kinerja operasional suatu bank adalah rasio

perbandingan antara Biaya Operasional terhadap Pendapatan Operasional

(BOPO).BOPO merupakan rasio biaya operasional digunakan untuk

mengukur tingkat efesiensi dan kemampuan bank dalam melakukan kegiatan

operasinya (Dendawijaya, 2009: 118).

Financing to Deposit Ratio (FDR) yang analog dengan Loan to Deposit

Ratio (LDR) pada Bank Konvensional adalah perbandingan antara

pembiayaan yang diberikan oleh bank dengan dana pihak ketiga yang berhasil

dihimpun oleh bank. Semakin rendah FDR menunjukkan kurangnya

efektifitas bank dalam menyalurkan kredit. Jika FDR atau LDR untuk

kebanyakan Bank Umum Syariah berada pada standar dibawah 100% yang

ditetapkan oleh Bank Indonesia, maka laba yang diperoleh oleh bank tersebut

akan meningkat dengan asumsi bank tersebut mampu menyalurkan kreditnya

dengan efektif (Lemiyana dan Litriani, 2016).

Inflasi merupakan kenaikan harga barang dan jasa, yang terjadi jika

pembelanjaan bertambah dibandingkan dengan penawaran barang di pasar,

dengan kata lain terlalu banyak uang yang memburu barang yang terlalu

sedikit, Downes dan Goodman (1994) dalam Dwijayanti dan Naomi (2009).

Inflasi didefinisikan sebagai kecenderungan kenaikan harga secara

umum.Kecenderungan yang dimaksudkan disini adalah bahwa kenaikan

8

atau hari libur lainnya, cenderung naik. Namun, setelah perayaan usai

masyarakat kembali hidup seperti semula, harga akan kembali ke kondisi

semula (Djohanputro, 2006). Singkatnya inflasi adalah gejala kenaikan harga

barang-barang yang bersifat umum dan terus menerus.

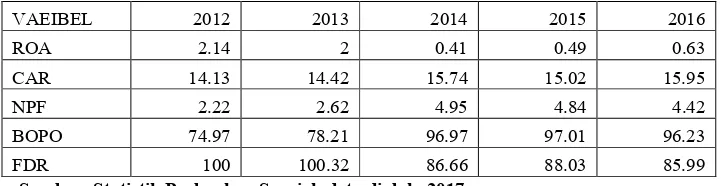

Tabel 1.2

Rata-Rata Rasio Keuangan Pada Bank Umum Syariah Periode 2012-1026

Sumber: Statistik Perbankan Syariah data diolah, 2017

Tabel 1.2 diataas adalah rata-rata rasio variabel penelitian pada bank

umum syariah periode 2012-2016. Dari tabel tersebut terdapat beberapa

informasi mengenai adanaya fenomena business gap, antara lain:

1. Secara teori hubungan antara CAR dengan ROA adalah positif. Akan

tetapi dari tabel 1.2 terdapat perbedaan dimana pada tahun 2012-2013,

2013-2014 CAR mengalami peningkatan ROA mengalami penurunan.

Sedangkan ditahun 2014-2015 CAR mengalami penurunan dan ROA

justru mengalami peningkatan. sehingga perlu dilakukan penelitian dengan

adanya gap tersebut.

2. Hubungan antara NPF dengan ROA adalah Negatif. Pada periode

pengamatan tidak terjadi fenomena business gap karena pada periode

tersebut hubungan NPF dengan ROA menunjukkan pengaruh negatif.

VAEIBEL 2012 2013 2014 2015 2016

ROA 2.14 2 0.41 0.49 0.63

CAR 14.13 14.42 15.74 15.02 15.95

NPF 2.22 2.62 4.95 4.84 4.42

BOPO 74.97 78.21 96.97 97.01 96.23

9

Melalui penelitian ini akan dikuatkan apakah pengaruh NPF adalah negatif

terhadap ROA.

3. Hubungan antara BOPO dengan ROA adalah negatif. Akan tetapi dari

tabel 1.2 terdapat perbedaan dimana pada tahun 2014-2015 BOPO

mengalami peningkatan, dan ROA juga mengalami peningkatan. Sehingga

perlu dilakukan penelitian lanjutan atas perbedaan tersebut.

4. Hubungan antara FDR dengan ROA adalah Positif. Akan tetapi dari tabel

1.2 terdapat perbedaan dimana pada tahun 2012-2013 FDR mengalami

peningkatan ROA mengalami penurunan. Dan pada tahun 2015-2016 FDR

mengalami penurunan dan ROA mengalami peningkatan. sehingga perlu

diadakan penelitian lanjutan terhadap perbedaan tersebut.

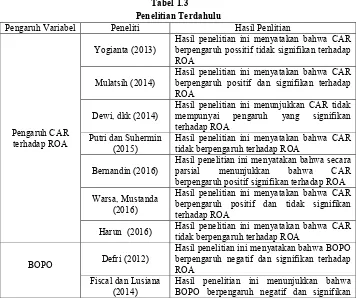

Tabel 1.3

Penelitian Terdahulu

Pengaruh Variabel Peneliti Hasil Penlitian

Pengaruh CAR terhadap ROA

Yogianta (2013) Hasil penelitian ini menyatakan bahwa CAR berpengaruh possitif tidak signifikan terhadap ROA

Mulatsih (2014) Hasil penelitian ini menyatakan bahwa CAR berpengaruh positif dan signifikan terhadap ROA

Dewi, dkk (2014) Hasil penelitian ini menunjukkan CAR tidak mempunyai pengaruh yang signifikan terhadap ROA

Putri dan Suhermin

(2015) Hasil penelitian ini menyatakan bahwa CAR tidak berpengaruh terhadap ROA

Bernandin (2016) Hasil penelitian ini menyatakan bahwa secara parsial menunjukkan bahwa CAR berpengaruh positif signifikan terhadap ROA Warsa, Mustanda

(2016)

Hasil penelitian ini menyatakan bahwa CAR berpengaruh positif dan tidak signifikan terhadap ROA

Harun (2016) Hasil penelitian ini menyatakan bahwa CAR tidak berpengaruh terhadap ROA

BOPO Defri (2012)

Hasil penelitian ini menyatakan bahwa BOPO berpengaruh negatif dan signifikan terhadap ROA

Fiscal dan Lusiana

10

terhadap ROA Pratiwi dan

Wiagustin ( 2014)

Hasil penelitian ini menyatakan bahwa BOPO berpengaruh negatif dan signifikan terhadap ROA

Rahman, dkk (2014) Hasil peneliltian ini menunjukkan bahwa BOPO berpengaruh negatif dan signifikan terhadap ROA

Adriel (2014) Hasil penelitian ini menemukan bahwa BOPO memiliki pengaruh positif dan signifikan terhadap ROA.

Dewi, dkk (2015) Hasil penelitian ini menyatakan bahwa BOPO berpengaruh terhadap ROA baik secara parsial maupun stimulant

NPF

Sabir, dkk (2012) Hasil penelitian ini menunjukkan bahwa NPF tidak berpengaruh signifikan terhadap ROA

Pratiwi (2012) Hasil penelitian ini menunjukkan bawa NPF berpengaruh negatif signifikan terhadap ROA

Widyaningrun (2015)

Hasil penelitian ini menyatakan bahwa NPF berpengaruh positif signifikan terhadap ROA secara simultan, dan secara parsial NPF berpengaruh positif tidak signifikan terhadap ROA

Lemiyana dan

Litriani (2016) Hasil penelitian ini menyatakan bahwa NPF tidak berpengaruh terhadap ROA Harianto (2017) Hasil penelitian ini menunjukkan bahwa NPF berpengaruh negatif signifikan terhadap ROA

FDR

Suryani, (2011) Hasil penelitian ini menunjukkan bahwa FDR berpengaruh positif dan signifikan terhadap ROA

Sabir, dkk (2012) Hasil penelitian ini menunjukkan bahwa FDR berpengaruh positif dan signifikan terhadap ROA

Widyaningrum, (2015)

Hasil penelitian ini menunjukkan bahwa FDR berpengaruh positif tidak signifikan terhadap ROA

Lemiyana dan

Litriani (2016) Hasil penalitian ini menunjukkan bahwa FDR tidak memiliki pengaruh terhadap ROA

Inflasi

Wibowo dan Syaichu (2013)

Hasil penelitian ini menunjukkan bahwa INFLASI berpengaruh negatif dan tidak signifikan terhadap ROA.

Sodiq, (2014) Hasil penelitian ini menunjukkan bahwa secara parsial INFLASI berpengaruh positif tidak signifikan terhadap ROA

Hidayati, (2014) Hasil peneliltian ini menunjukkan bahwa INFLASI berpengaruh positif dan signifikan terhadap ROA

Suryati (2015) Hasil penelitian ini menunjukkan bahwa Inflasi berpengaruh negatif dan signifikan terhadap ROA

Lindayani dan Dewi (2016)

Hasil penelitian ini menunjukkan bahwa INFLASI berpengaruh negatif dan signifikan terhadap ROA

11

Dari latar belakang di atas dan dengan adanya fenomena business gap

dan reasearch gap dari peneliti sebelumnya, maka perlu dilakukan penellitian

lanjutan mengenai pengaruh CAR, NPF, BOPO, FDR, Inflasi terhadap ROA.

Untuk itu peneliti tertarik untuk melakukan penelitian dengan judul

“Pengaruh Capital Adequecy Ratio (CAR), Non Performing Financing

(NPF), Biaya Operasional dan Pendapatan Operasional (BOPO),

Financing to Deposit Ratio (FDR), dan Inflasi terhadap Return On Asset

(ROA) pada Bank Umum Syariah di Indonesia Periode 2012-1016”

B. Rumusan Masalah

Berdasarkan uaraian latar belakang masalah di atas, maka rumusan masalah

dalam penelitian ini adalah sebagai berikut:

1. ApakahCapital Adequacy Ratio (CAR) berpengaruh terhadap Return On

Asset pada Bank Umum Syariah di Indonesia?

2. ApakahNon Perfoming Financing (NPF) berpengaruh terhadap Return

On Asset pada Bank Umum Syariah di Indonesia?

3. Apakah Biaya Operasional dan Pendapatan Operasional berpengaruh

terhadap Return On Asset pada Bank Umum Syariah di Indonesia?

4. ApakahFinancing to Deposit Ratio (FDR) berpengaruh terhadap Return

On Asset pada Bank Umum Syariah di Indonesia?

5. Apakah Inflasi berpengaruh terhadap Return On Asset pada Bank Umum

12 C. Tujuan Penelitian

Adapun tujuan penelitian ini berdasarkan latar belakang dan rumusan masalah

di atas adalah sebagai berikut:

1. Untuk mengetahui pengaruh Captial Adequacy Ratio (CAR) terhadap

Return On Aseeet (ROA) pada Bank Umum Syariah di Indonesia

2. Untuk mengetahui pengaruh Non Perfoming Financing (NPF) terhadap

Return On Asste (ROA) pada Bank Umum Syariah di Indonesia

3. Untuk mengetahui pengaruh Biaya Operasional dan Pendapatan

Operasional (BOPO) terhadap Return On Asset (ROA) pada Bank

Umum Syariah di Indonesia

4. Untuk mengetahui pengaruh Financing to Deposit Ratio (FDR)

terhadap Retun On Asset(ROA) pada Bank Umum Syariah di

Indonesia

5. Untuk mengetahui pengaruh Inflasi terhadap Return On Asset (ROA)

pada Bank Umum Syaraih di Indonesia

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak yang

berkepentingan sebagai berikut:

1. Manfaat teoritis

a. Penelitian ini diharapkan dapat menambah pengetahuan dibidang

keilmuan maupun pengembangan ilmiah bagi penulis maupun

pembaca terkait pengaruh tentang rasio keuangan khususnya

13

Financing(NPF), Biaya Operasional dan Pendapatan Rasional

(BOPO), Finanacing to Deposit Ratio (FDR), dan Inflasi terhadap

Return On Asset (ROA).

b. Penelitian ini diharpakan dapat menambah khasanah temuan

penelitian khusunya pada fakultas Ekonomi dan Bisnis Islam

tentang kinerja kenerja keuangan.

2. Manfaat Praktis

a. Bagi praktisi

Dapat dijadikan masukan untuk membantu pihak manajemen

terutama untuk melihat pengaruh Capital Adequcy Ratio (CAR),

Non Perfoming Ratio (NPF), Biaya Operasional dan Pendapatan

Rasional (BOPO), Financing to Deposit Ratio (FDR), Inflasi

terhadap Return On Asset (ROA). Serta menambah informasi bagi

peneliti atau pihak yang membutuhkan.

b. Bagi pihak akademik

Sebagai referensi penelitian berikutnya terkait Capital Adequacy

Ratio (CAR), Non Perfoming Financing (NPF), Biaya Operasional

dan Pendapatan Operasional (BOPO), Financing to Deposit Ratio

(FDR), dan Inflasi terhadap Return On Asset (ROA), serta

dokumentasi ilmiah yang bermanfaat untuk kegiatan akademik

14 c. Bagi penelilti yang akan datang

Dapat memberikan tambahan pengetahuan, umumnya mengenai

dunia perbankkan dan khususnya mengenai rasio keuangan seperti

Capital Adqequacy ratio (CAR), NonPerfoming Financing (NPF),

Biaya Operasional dan Pendapatan Operasional (BOPO),

Financing to Deposit Ratio (FDR), dan Inflasi pengaruhnya

terhadp Return On Asset (ROA). Serta sebagai bahan referensi

dalam bidang yang sama.

d. Bagi Perusahaan

Diharapkan dapat dijadikan bahan masukan agar dapat

meningkatkan kinerja keuangannya dan juga sebagai bahan

pertimbangan dalam pengambilan keputusan.

E. Sistematika Penulisan Skripsi

Sistem penulisan skripsi merupakan garisbesar penyusunan skripsi

untuk mempermudah jalan pikiran dalam memahami secara keseluruhan isi

skripsi.Dalam penelitian ini, sistematika penulisan terdiri darilima bab.

Masing-masing uraian yang secara garis besar dapat dijelaskan sebagai

berikut:

BAB I Pendahuluan

Pendahuluan sebagai titik tolak dan menjadi acuan dalam proses

penelitian yang akan dilakukan. Bab ini terdiri dari lima sub bab yaitu; latar

bekang, rumusan masalah, tujuan penelitian, manfaat penelitian, dan

15 BAB II Landasan Teori

Membahas tentang landasan teori yang berhubungan dengan

variabel-variabel penelitian. Bab ini dimulai dengan sub bab telaah pustaka untuk

memaparkan penelitian sejenis yang pernah dilakukan guna mengetahui posisi

penelelitian ini. Kemudian dilanjutkan dengan kerangka teori, kerangka

penelitian dan hipotesis penelitian.

BAB III Metode Penelitian

Menguraikan tentang metode penelitian yang digunakan pendekatan

dan jenis penelitian, populasi, sampel dan teknik sampling, teknik

pengumpulan data, sumber data, variabel dan skala pengukuran, definisi

operasional variabel, analisis data yang digunakan dalam penelitian.

BAB IV Analisis Data

Menyajikan tentang analisa penelitian yang akan menguraikan tentang

deskripsi data dan analisis data yang telah ditemukan pada bab sebelumnya

sebagai interprestasi hasil analisis.

BAB V Penutup

Menyajikan tentang simpulan dari penelitian yang dilakukan,

keterbatasan penulisan, serta saran-saran yang dapat diberikan kepada bank

dan pihak-pihak yang membutuhkan.

Daftar Pustaka

16 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penilitian yang dilakukan oleh Bernandin (2016) yang berjudul

“Pengaruh CAR dan LDR terhadap Return On Asset (ROA)”, hasil penelitian

menunjukkan bahwa variabel CAR berpengaruh positif dan signifikan

terhadap ROA. Dan penelitian ini didukung oleh Mulatsih (2014) yang

berjudul “Pengaruh Rasio Keuangan terhadap Tingkat Kinerja pada Bank

Pembangunan Daerah”, hasil penelitian menunjukan bahwa CAR berpengaruh

positif dan signifikan terhadap ROA.

Penelitian yang dilakukan oleh Hariyanto (2017) yang berjudul Rasio

“Keuangan dan Pengaruhnya terhadap Profitabilitas pada Bank Pembiayaan

Rakyat Syariah di Indonesia”, hasil penelitian menunjukkan bahwa variabel

NPF berpengaruh negatif dan signifikan terhadap ROA Bank Pembiayaan

Rakyat Syariah di Indonesia. Penelitian ini didukung oleh Pratiwi (2012)

berjudul “Pengaruh CAR, BOPO, NPF, FDR, terhadap Return On

Asset(ROA)”, hasil penelitian menunjukkan bahwa variabel NPF berpengaruh

17

Penelitian yang dilakukan oleh Fiscal dan Lusiana (2014) yang berjudul

“Pengaruh Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR),

Biaya Operasional dan Pendapatan Operasional (BOPO) terhadap

Profitabilitas BPR (studi kasus pada BPR di Provinsi Lampung tahun

2010-2012)”, hasil penelitian menunjukkan bahwa variabel BOPO berpengaruh

negatif dan Signifikan terhadap ROA BPR provinsi Lampung. Penelitian ini

didukung oleh Defri (2012) berjudul “Pengaruh Capital adequacy Ratio

(CAR)”, Likuiditas dan Efisiensi Operasional terhadap Profitablitas

Perusahaan Perbankan yang terdaftar di BEI, hasil penelitian ini menunjukkan

bahwa variabel BOPO berpengaruh negatif dan signifikan terhadap ROA

Perbankan yang terdaftar di BEI.

Penelitian yang dilakukan oleh Suryani (2011) berjudul “Analisis

Pengaruh Financing to Deposit Ratio (FDR) terhadap Profitabilitas Perbankan

Syariah di Indonesia”, hasil penelitian menunjukkan bahwa variabel FDR

berpengaruh positif dan signifikan terhadap ROA Perbankan Syariah di

Indonesia. Penelitian ini didukung oleh Sabir, dkk (2012) berjudul “Pengaruh

Rasio Kesehatan Bank terhadap Kinerja Keuangan Bank Umum Syariah dan

Bank Konvensional di Indonesia”, hasil penelitian menunjukkan bahwa

variabel FDR berpengaruh positif dan signifikan terhadap Bank Umum

18

Penelitian yang dilakukan oleh Suryati (2015) yang berjudul “Pengaruh

Inflasi, Tingkat Suku Bunga, dan Nilai tukar Rupiah /US Dolar terhadap

profitabilitas dan retrun Saham Properti yang terdaftar di Bursa Efek

Indonesia”, hasil penelitian menunjukkan bahwa variabel Inflasi berpengaruh

negatif dan signifikan terhadap ROA. Penelitian ini didukung oleh Lindayani

dan Dewi (2016) yang berjudul “Dampak Struktur Modal dan Inflasi terhadap

Profitabilitas dan Return Saham perusahaan Keuangan Sektor Perbankan”,

hasil penelitian ini menunjukkan bahwa variabel Inflasi berpengaruh negatif

dan signifikan terhadap ROA.

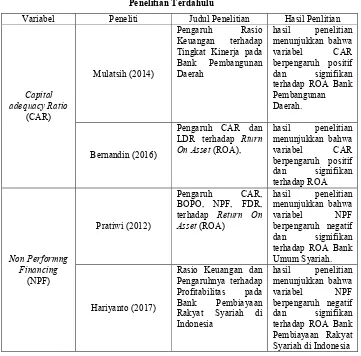

Tabel 2.1 Penelitian Terdahulu

Variabel Peneliti Judul Penelitian Hasil Penlitian

19

hasil penelitian ini menunjukkan bahwa Financing to Deposit Ratio (FDR) terhadap Profitabilitas

Perbankan Syariah di Indonesia

20

Penelitian ini merupakan pengembangan dari penelitain yang telah

dilakukan sebelumnya, beda penelitian ini dengan penelitian sebelumya

terletak pada obyek, varibel yang digunakan serta periode yang diteliti.

Yogianta (2013) melakukan penelitian terhadap Bank Umum Go Publik di

Bursa Efek Indonesia. Fiscal dan Lusiana (2014) melakukan penelitian

terhadap BPR di Provinsi Lampung. Dan Dewi, dkk (2014) melakukan

penelitian terhadap Bank Umum yang terdaftar di Bursa Efek Indonesia.

Sedangkan penelitian ini melakukan penelitian terhadap Bank Umum Syariah

di Indonesia.

Variabel independen yang digunakan dalam penelitian ini berbeda

dengan variabel yang digunakan oleh penelitian-penelitian sebelumnya,

Yogianta (2013) menggunkan variabel independen berupa CAR, NIM, LDR,

NPL, BOPO. Fiscal dan Lusiana (2014) menggunakan variabel independen

berupa CAR, LDR, BOPO. Dewi, dkk (2014) menggunakan variabel

independen berupa CAR, BOPO, LDR.Sedangkan variabel independen dalam

penelitian ini adalah CAR, NPF, BOPO, FDR, dan Inflasi.Variabel

independen yang masih jarang digunakan oleh penelitian sebelumnya namun

digunakan dalam penelitian ini adalah variabel Inflasi.

Periode yang diteliti dalam penelitian ini juga berbeda dengan

penelitian sebelumnya. Periode yang diteliti oleh Yogianta (2013) mulai tahun

2002-2010. Periode yang diteliti oleh Fiscal dan Lusiana (2014) mulai tahun

2010-2012. Periode yang diteliti oleh Dewi, dkk (2013) mulai tahun

21 B. Landasan Teori

1. Teori Profitabilitas

Menurut Brigham dan Houston (2010: 146) untuk mengukur

profitabilitas bank, biasanya menggunakan rasio profitabilitas, karena rasio

profitabilitas sudah mencakup rasio utang, rasio aktivitas, maupun rasio

likuiditas yang terdiri dari Return On Equity (ROE), yaitu rasio yang

menggambarkan besarnya kembalian atas modal untuk menghasilkan

keuntungan. Dan Return On Asset (ROA) yaitu rasio yang menunjukkan

kemampuan dari keseluruhan aset yang ada dan digunakan untuk

menghasilkan keuntungan. Selain itu, dalam penentuan kesehatan bank,

Bank Indonesia lebih mementingkan penilaian ROA dari pada ROE karena

Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank diukur

dengan aset yang dananya sebagian besar berasal dari dana simpanan

masyarkat sehingga ROA lebih mewakili dalam tingkat profitabilitas

perbankan.

Profitabilitas bank merupakan fungsi dari faktor internal dan

eksternal. Faktor internal merupakan faktor mikro atau faktor spesifik

bank yang menentukan profitabilitas. Sedangkan faktor eksternal

merupakan variabel-variabel yang tidak memiliki hubungan langsung

dengan manajemen bank, akan tetapi faktor tesebut secara tidak langsung

memberikan efek bagi perekonomian dan hukum yang akan berdampak

pada kinerja lembaga keungan. Faktor eksternal bank yang perlu

22

yang memprestasikan karakteristik pasarAthanasoglou et al. (2006) dalam

Dwijayanthi dan Naomi (2009).

2. Perbankan di Indonesia

a. Pengertian Bank

Menurut UU No. 7 Tahun 1992 tentang perbankan, bank adalah

badan uasaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkan kepada masyarakat dalam rangka

meningkatkan taraf hidup rakyat banyak (Martono, 2004: 20)

Menurut UU RI No. 10 Tahun 1998 tanggal 10 November

tentang perbankan, bank adalah badan usaha yang menghimpun dana

dari masyarakat dalam bentuk simpanan dan menyalurkan kepada

masyarakt dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak. Kegiatan

menghimpun dana dan menyalurkan dana merupakan kegiatan pokok

perbankan, sedangkan kegiatan memberikan jasa-jasa bank lainnya

hanyalah merupakan pendukung dari kedua kegiatan di atas (Kasmir,

2014: 13).

Dari uraian diatas dapat disimpulkan bahwa bank merupakan

perushaan yang bergerak dalam bidang keuangan, artinya usaha

perbankan selalu berkaitan dengan masalah keuangan.Dan tugas pokok

perbakkan adalah menghimpun dan menyalurkan dana masyarakat,

sedangkan kegiatan memberikan jasa-jasa bank lainnya merupakan

23

Pengertaian menghimpun dana berarti mengumpulkan atau

mencari dana dengan cara membeli dari masyarkat luas dalam bentuk

simpanan giro, tabungan, dan deposito. Pembelian dana dari

masyarakat ini dilakukan oleh bank melalui berbagai strategi agar

masyarakat tertarik dan mahu menginvestasikan dananya melalui

lembaga keuangan bank (Martono, 2002: 24)

Strategi bank dalam menghimpun dana adalah dengan

memberikan rangsangan berupa imbalan yang menarik dan

menguntungkan. Imbalan jasa tersebut dapat berupa perhitungan bunga

bagi Bank Konvensional atau berdasarkan prinsip jual beli dan bagi

hasil untuk Bank Syariah.Rangsangan lainnya yang dapat diberikan

berupa hadiah, pelayanan yang menarik atau balas jasa

lainnya.Semakin menarik dan menguntungkan imbalan yang diberikan,

semakin menambah minat masyarakat untuk menyimpan dananya di

Bank (Martono, 2002: 24).

Menyalurkan dana berarti melemparkan kembali dana yang telah

dihimpun melalui simpanan giro, tabungan dan deposito kepada

masyarakat dalam bentuk pinjaman bagi bank konvensional atau

pembiayaan bagi bank syariah. Bagi bank konvensional dalam

memberikan pinjaman disamping dikenakan bunga, juga dikenakan

jasa pinjaman bagi penerima pinjaman (debitur) dalam bentuk biaya

administrasi serta biaya provisi dan komisi. Sedangkan bagi Bank

24

Tinggi rendahnya tingkat bunga pinjaman tergantung oleh tinggi

rendahnya tingkat bunga simpanan.Semakin tinggi bunga simpanan,

maka semakin tinggi pula tingkat bunga pinjaman dan sebaliknya.Di

samping tingkat bunga simpanan, pengaruh tinggi rendahnya tingkat

bunga pinjaman juga dipengaruhi oleh keuntungan yang diambil, biaya

oprasi yang dikeluarkan, cadangan risiko kredit macet, pajak serta

pengaruh lainnya (Martono, 2002:25).

Baik bank berdasarkan prinsip konvensional, keuntungan

utama diperoleh dari selisih bunga simpanan yang diberikan kepada

penyimpan dengan bunga pinjaman atau kredit yang

diberikan.Keuntungan dari selisih bunga ini di bank dikenal dengan

istilah Spread Based.Jika suatu bank mengalami suatu kerugian dari

selisih bunga, dimana tingkat bunga simpanan lebih besar dari tingkat

bunga kredit yang diberikan, maka terjadilah Negatif Spread (Martono,

2002: 25).

Menurut Martono (2004: 25-26), jasa-jasa bank lainnya

merupakan jasa pendukung kegiatan bank. Jasa-jasa ini diberikan

terutama untuk mendukung kelancaran kegiatan menghimpun dan

menyalurkan dana, baik yang berhubungan langsung maupun tidak

langsung terhadap kegiatan penyimpanan dana dan penyaluran kredit.

Produk jasa-jasa perbankkan lainnya adalah sebagai berikut:

1) Jasa setoran seperti setoran telepon, listrik, air, atau uang kuliah

25 3) Jasa pengiriman uang (transfer)

4) Jasa penagihan (inkaso)

5) Jasa kliring (clearing)

6) Jasa penjualan mata uang asing (valuta asing)

7) Jasa penyimpanan dokumen (safe deposit box)

8) Jasa cek wisata (travelers cheuque)

9) Jasa kartu kredit (bank card)

10)Jasa letter of creadit (L/C)

11)Jasa bank garansi dan referensi bank.

Banyaknya produk jasa yang ditawarkan sangat tergantung

pada kemampuan masing-masing bank.Semakin mampu bank tersebut,

maka semakin banyak ragam produk yang ditawarkan.Kemampuan

bank dapat dilihat dari segi permodalan, manajemen, serta fasilitas

sarana dan prasarana yang dumilikinya. (Martono, 2002: 26).

b. Perbankan syariah

Bank Syariah atau bank bagi hasil merupakan bank yang

beroperasi dengan prinsip-prinsip syariah Islam.Di dalam operasinya

bank syariah mengikuti aturan Al-Quran, Hadist dan regulasi dari

pemerintah. Sesuai perintah dan larangan syariah maka praktik-praktik

yang mengandung unsur riba dihindari, sedangkan yang dilakukan

adalah praktik-praktik bisnis yang dilakukan di zaman Rasulullah

26

Perbedaan pokok antara bank syariah dengan bank konvensional

adalah adanya larangan riba (bunga) bagi bank syariah.Riba dilarang

sedangkan jual beli (al bai’) dihalalkan. Ini berarti, membayar dan

menerima bunga atas uang yang dipinjam atau dipinjamkan adalah

dilarang dalam operasionalnya., baik dalam kegiatan menghimpun

dana dari masyarakat maupun dalam penyaluran dana kepada

masyarakat, bank syariah tidak memperhitungkan bunga tapi

berdasarkan prinsip bagi hasil dan jual beli (Martono, 2002: 94)

Bank syariah berkembang secara pesat didunia sejak

didirikannya Islamic Devalopment Bank (IDB) pada tahun 1975.Bank

syariah dewasa ini telah dapat mengembangkan dananya seperti

bank-bank konvensional umumnya. Bank syariah sudah menjadi

penghimpun dan penyalur dana umat islam untuk kepentingan yang

berkaitan dengan ibadah seperti; simpanan al-wadiah dan

mudhorobah.

Di Indonesia pembentukan bank syariah dalam sistem perbankan

nasional memiliki dasar yang kuat yaituderegulasi sektor perbankan

sejak tahun 1983.Dalam deregulasi sektor perbankan tersebut, lembaga

keuangan bank diberikan kebebasan, termasuk dalam hal penentuan

tingkat suku bunga hingga nol persen. Pada tanggal 1 November 1991

di dirikanlah Bank Muamalat Indonesia sebagai Bank Syariah pertama

27

Pada pasal 13 ayat (c) UU No. 10 Tahun 1998 dinyatakan bahwa

salah satu usaha dari Bank Perkreditan Rakyat adalah menyediakan

pembiayaaan bagi nasabah berdasarkan prinsip bagi hasil sesuai

dengan ketentua yang di tetapkan dalam peraturan pemerintah.

Sedangakan untuk ketentuan pelaksanaannya maka pada tanggal 30

Oktober 1992 pemerintah mengeluarkan PP No. 72 Tahun 1992

tentang bank berdasarkan prinsip bagi hasil dan diundangkan pada

tanggal 30 Oktober 1992 dalam lembaran Negara RI Nomor 119

Tahun 1992 (Martono, 2004: 95)

Dalam Peraturan Pemerintah tersebut secara tegas dinyatakan

bahwa bank dengan prinsip bagi hasil tidak boleh melakukan kegiatan

usaha yang tidak berdasarkan prinsip bagi hasil (memakai sistem

bunga).Sebaliknya, bank yang kegiatan usahanya tidak berdasarkan

prinsip bagi hasil tidak diperkenankan melakukan kegiatan usahanya

berdasarkan prinsip bagi hasil. Hal itu dinyatakan secara tegas dalam

ketenteuan pasal 6 PP No. 72 Tahun 1992 yang berbunyi:

1) Bank Umum ata Bank Perkreditan Rakyat yang kegiatan usahanya

semata-mata berdasarkan prinsip bagi hasil, tidak diperkenankan

melakukan kegiatan usahan yang tidak berdasarkan prinsip bagi

hasil .

2) Bank Umum atau Bank Perkreditan Rakyat yang kegiatan

usahanya tidak berdasarkan prinsip bagi hasil, tidak diperkenankan

28

Undang-Undang Nomor 7 Tahun 1992 dan Undang-undang

Nomor 10 Tahun 1998 merupakan landasan hukum untuk

mengembankkan perbakkan syariah di Indonesia. Pengembangan bank

syariah di Indonesia dipandang penting untuk:

1) Memnuhi kebutuhan masyarakatyang menghendaki layanan jasa

perbankan yang sesuai dengan prinsip syariah

2) Meningkatkan mobilisdasi dana masyarakat yang belum terserap

sistem perbankan yang ada

3) Meningkatakan ketahanan sistem perbankan nasional

4) Menyediakan sarana bagi investor internasional untuk

melaksanakan pembiayaan dan transaksi keuangan yang sesuai

dengan prinsip syariah (Martono, 2004: 95)

3. Profitabilitas (Return On Asset)

Menurut Iskandar(2008) profitabilitas digunakan untuk mengukur

kemampuan perusahaan didalam usahanya memperoleh keuntungan

dengan menggunakan aktiva yang dimiliki dan profitabilitas merupakan

hasil yang dicapai manajemen dari setiap kebijaksanaan dan keputusan.

Menurut Warsa dan Mustanda (2016) profitabilitas merupakan

kemampuan bank untuk menghasilkan atau memperoleh laba secara

efektif dan efisien, dan secara garis besar laba yang dihasilakn perusahaan

berasal dari penjualan dan pendapatan investasi yang dilakukan oleh

29

Menurut Brigham dan Huston (2010: 146) untuk mengukur kinerja

suatu bank biasanya menggunakan rasio profitabilitas, karena rasio

profitabilitas sudah mencakup rasio utang, rasio aktivitas maupun rasio

likuiditas yang terdiri dari Return On Equity (ROE) yaitu rasio yang

menggambarkan besarnya kembalian atas modal untuk menghasilkan

keuntungan, dan Return On Asset yaitu rasio yang menunjukkan

kemampuan dari keseluruhan asset yang ada dan digunakan untuk

menghasilkan keuntungan.

Salah satu indikator yang digunakan untuk mengukur tingkat

profitabilitas bank adalah Return On Asset (ROA). ROA penting bagi bank

karena ROA digunakan untuk mengukur efektifitas perusahaan dalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

Dan Bank Indonesia sebagai Pembina dan pengawas perbankan lebih

mengutamakan nilai profitabilitas suatu bank yang di ukur dengan aset

yang dananya sebagian besar dari dana simpanan masyarkat (Suryani,

2012).

Menurut Sodiq (2004) Return On Asset (ROA) merupakan salah satu

rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan

dalam menghasilkan keuntungan dengan memanfaatkan total aset yang

dimiliknya. Berdasarkan ketentuan Bank Indonesia, maka standar ROA

yang baik adalah sekitar 1,5%. Semakin besar ROA menunjukkan kinerja

30

Menurut Dendawijaya (2009: 118) Return On Asset (ROA) adalah

rasio yang digunakan untuk mengukur kemampuan manajemen bank

dalam memperoleh keuantungan (laba) secara keseluruhan. Semakin besar

ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai

bank tersebut dan semakin baik pula posisi bank tersebutdari segi

penggunaan aset.

Menurut Prihadi (2008: 68)dan menurut Dendawijaya (2009: 118)

Return On Asset (ROA) merupakan perbandingan antara Laba Bersih

dengan Total Aset dengan total aktiva

ROA= 100%

4. Capital Adequacy Ratio (CAR)

Permodalan bank berfungsi sebagai sumber utama untuk pembiayaan

kegiatan operasionalnya dan juga berperan sebagai penyangga

kemungkinan munculnya kerugian. Bank harus mampu memenuhi

kecukupan permodalan guna menutupi seluruh risiko usaha yang akan

dihadapi oleh bank di masa mendatang. Kemampuan bank dalam menjaga

modalnya untuk menutupi kerugiannya menunjukkan bahwa bank mampu

untuk menjaga kepercayaan masyarakat yang menyimpan dananya pada

bank tersebut (Warsa dan Mustanda, 2016).

Menurut Martono (2004: 37-38) menyatakan bahwa Badan usaha

bank sebagai lembaga intermediasi keuangan atau lembaga perantara

31

masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat,

serta memberikan jasa bank lainnya. Dana bank dapat bersumber dari:

a. Dana yang bersumber dari modal sendiri

Sebagai modal utama dari badan usaha bank adalah dana dari bank

bersangkutan yang disebut modal sendiri (ekuitas) dalam pengertian

dana yang diperoleh dari dalam bank tersebut. Penghimpunan dana

yang bersumber dari bank itu sendiri adalah sebagai berikut:

1) Setoran modal dari pemegang saham, yaitu dana dari pemegang

saham (sebagai pemilik perusahaan), baik pemegang saham lama

maupun pemegang saham baru.

2) Cadangan, yaitu bagian laba yang setiap tahun disisihkan oleh bank

untuk tujuan tertentu.

3) Laba bank yang belum dibagi, merupakan laba tahunan lalu

mauapun tahun berjalan tetapi belum dibagikan kepada para

pemegang saham.

b. Dana yang berasal dari masyarakat

Sumber dana dari masyarakat (dana pihak ketiga) merupakan sumber

dana yang terpenting bagi kegiatan operasi bank dan merupakan

ukuran keberhasilan bank jika mampu membiayai operasinya dari

sumber dana ini. Penghimpunan dana dari masyarakat dapat dikatan

relatif mudah jika dibandingkan dengan sumber dana lainnya.

Penghimpunan dana dari masyarakat dapat dilakukan secara efektif

32

fasilitas yang menarik lainnya seperti hadiah, dan pelayanan yang

memuaskan. Keuntungan lain dari dana yang bersumber dari

masyarakat adalah jumlahnya tidak terbatas baik berasal dari

perorangan (rumah tangga), perusahaan, maupun lembaga masyarakat

lainnya.

c. Dana yang bersumber dari lembaga lainnya

Sumber dana dari lemlbaga lain (dana pihak kedua) merupakan

tambahan jika bank mengalami kesulitan dalam pencairan sumber dana

pertama dan ketiga. Pencairan dari sumber dana ini relatif lebih mahal

dan sifatnya hanya sementara waktu saja. Sumber dana dari lembaga

lain diantaranya berasal dari:

1) Bantuan Likuiditas Bank Indonesia (BLBI) merupakan kredit yang

diberikan Bank Indonesia kepada bank-bank yang mengalami

kesulitan likuiditasnya.

2) Pinjaman anatar bank (Call Money) biasanya pinjaman ini

diberikan kepada bank-bank yang mengalami kalah kliring di

dalam lembaga kliringa dan tidak mampu membayar

kekelahannya. Pinjaman ini bersifat jangka pendek dengan bunga

yang relative tinggai jika dibandingkan dengan pinjaman lainnya.

3) Surat Berharga Pasar Uang (SBPU) dalam hal ini pihak perbankan

menerbitkan SBPU yang kemudian yang diperjual belikan kepada

pihak yang berminat, baik perusahaan keuangan maupun non

33

4) Pinjaman dari bank-bank luar negeri, pinjaman ini merupakan

pinjaman yang diperoleh dari pihak luar negeri.

Menurut Martono (2004: 84) CAR adalah rasio yang digunakan

untuk mengukur kemampuan permodalan yang ada untuk menutup

kemungkinan kerugian di dalam kegiatan perkreditan dan perdagangan

surat berharga.

Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang

menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan

pengembangan usaha serta menampung kemungkinan risiko kerugian yang

diakibatkan dalam operasional bank. Semakin besar rasio tersebut akan

semakin baik posisi modal. CAR memperlihatkan seberapa jauh seluruh

aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga,

tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank

disamping memperoleh dana-dana dari sumber-sumber di luar bank,

seperti dana masyarakat, pinjaman (hutang), dan lain-lain. Dengan kata

lain, CAR adalah rasio kinerja bank untuk mengukur kecukupan modal

yang dimiliki bank untuk menunjang aktiva tertimbang menurut risiko

(ATMR), misalnya kredit yang diberikan (Dendawijaya, 2005: 121).

Menurut Yogianta (2013) CAR mencerminkan modal bank, semakin

besar CAR maka semakin besar ROA, karena dengan modal yang besar,

manajemen bank sangat leluasa dalam menempatkan dananya kedalam

34

Menurut Defri (2012) Rasio CAR digunakan untuk mengukur

kecukupan modal yang dimiliki bank untuk menunjang aktiva yang

mengandung atau menghasilkan risiko, misalnya kredit yang

diberikan.Semakin tinggi CAR maka semakin kuat kemampuan bank

tersebut untuk menanggung risiko dari setiap kredit atau aktiva produktif

yang berisiko.

Menurut Bernandin (2016) Peraturan Bank Indonesia No.

10/15/PBI/2008 menjelaskan bahwa bank wajib menyediakan modal

minimum sebesar 8% dari Asset Tertimbang Menurut Risiko (ATMR).

Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei

2014 CAR dirumuskan sebagai berikut:

CAR= 100%

5. Non Performing Financing (NPF)

Tingkat kelangsungan usaha bank berkaitan erat dengan aktiva

produktif yang dimilikinya, oleh karena itu manajemen bank dituntut

untuk senantiasa dapat memantau dan menganalisis kualitas aktiva

produktif yang dimiliki. Kualitas aktiva produktif menunjukkan kualitas

aset sehubungan dengan risiko yang dihadpi oleh bank akibat pemberian

kredit dan investasi bank (Nurantara, 2009).

Menurut Dendawijaya (2009: 81-82) Perkembangan pemberian

kredit yang tidak menggembirakan bagi bank adalah apabila kredit yang

35

oleh kegagalan pihak debitur memenuhi kewajibannya untuk membayar

angsuran (cicilan) pokok kredit beserta bunga yang telah disepakati kedua

pihak dalam perjanjian kredit. Ada beberapa kategori kolektibilitas kredit

berdasarkan ketentuan yang dibuat Bank Indonesia, sebagai berikut:

a. Kredit lancar, adalah kredit yang tidak mengalami penundaan

pengembalian pokok pinjaman dan pembayaran bunga.

b. Kredit kurang lancar, adalah kredit yang pengembalian pokok

pinjaman dan pembayan bunganya telah mengalami penundaan selama

3 bulan dari waktu yang diperjanjikan.

c. Kredit dengan perhatian khusus, adalah apabila terdapat tunggakan

pembayaran angsuran pokok dan margin sampai 90 hari.

d. Kredit diragukan, adalah kredit yang pengembalian pokok pinjaman

dan pembayaran bunganya telah mengalami penundaan selama 6 bulan

atau dua kali dari jadwal yang telah diperjanjikan.

e. Kredit macet, adalah kredit yang pengembalian pokok pinjaman dan

pembayaran bunganya telah mengalami penundaan lebih dari satu

tahun sejak jatuh tempo menurut jadwal yang telah diperjanjikan.

Non Financing Ratio (NPF) berdasarkan Surat Edaran Bank

Indonesia Nomor 9/29/DPBS Tanggal 7 Desember 2007, dihitung dengan

membandingkan jumlah pembiayaan bermasalah dengan total pembiayaan

yang dimiliki oleh bank (Widyaningrum, 2014).

Menurut Lemiyana dan Litriani(2016)Non Perfoming Financing

36

yang dihadapi bank akibat pemberian pembiayaan dan investasi dana bank

pada portofolio yang berbeda. Semakin kecil NPF maka semakinkecil

pula risiko kredit yang ditanggung pihak bank. Dengan demikian apabila

suatu bank mempunyai NPF yang tinggi, menunjukkan bahwa bank

tersebut tidak professional dalam mengelola kreditnya, sekaligus

memberikan indikasi bahwa tingkat risiko atau pemberian kredit pada bak

tersebut cukup tinggi searah dengan tingginya NPF yang dihadapi bank.

Menurut Yogianta (2013) NPF mencerminkan risiko kredit, semakin

kecil NPF semakin kecil pula risiko kredit yang di tanggung pihak

bank.Agar nilai bank terhadap rasio ini baik Bank Indonesia menetapkan

kreteria rasio NPF net di bawah 5%, Semakin tinggi NPF maka ROA akan

semakin kecil. Menurut menurut Kuncoro (2002) rasio NPF dapat

dirumuskan sebagai berikut:

NPF= 100%

6. Biaya Operasional dan Pendapatan Operasional (BOPO)

Kinerja operasional merupakan kemampuan bank dalam mengatur

biaya dan pendapatan operasional yang dimilikinya.Rasio yang dapat

digunakan untuk mengukur kinerja operasional suatu bank adalah rasio

perbandingan antara biaya operasional terhadap pendapatan operasional

(BOPO).Biaya operasional merupakan biaya yang dikeluarkan oleh bank

dalam rangka menjalankan aktivitas usaha utamanya seperti biaya bunga,

37

kecil rasio ioni berarti semakin efisien biaya biaya operasional yang

dikeluarkan bank yang bersangkutan (Harun, 2016).

Berdasarkan ketentuan Bank Indonesia menetapkan angka terbaik

untuk rasio BOPO adalah dibawah 90%, karena jika rasio BOPO melebihi

90% hingga mendekati angka 100% maka bank tersebut dapat di

kategorikan tidak efisien dalam menjalankan operasinya (Pratiwi dan

Wiragustin, 2015).

Menurut Dendawijaya (2009: 119) BOPO adalah rasio perbandingan

antara biaya operasional dengan pendapatan operasional. BOPO

digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam

melakukan kegiatan operasinya.Semakin kecil rasio BOPO berarti

semakin efisien biaya operasional yang dikeluarkan oleh bank yang

bersangkutan, dan setiap peningkatan pendapatan operasiakan berakibat

pada berkurangnya laba sebelulm pajak yang pada akhirnya akan

menurunkan laba atau profitabilitas (ROA) bank yang bersangkutan. Rasio

BOPO dapat dirumuskan sebagai berikut:

BOPO= 100%

7. Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio (FDR) adalah perbandingan antara

pembiayaan yang diberikan oleh bank dangan dana pihak ke tiga yang

berhasil dikerahkan (Rivai dan Arifin, 2010: 748). Dalam perbankan

38

yang disalurkan. Sehingga apabila FDR meningkat, maka laba bank juga

akan meningkat dengan asumsi jika bank dapat menyalurkan pembiayaan

secara efektif (Widyaningrum, 2015).

Menurut Lemiyana dan Litriani (2016) FDR digunakan untuk

mengukur kemampuan bank dalam memenuhi kewajiban-kewajiban

jangka pendeknya yang sudah jatuh tempo. Rasio ini menyatakan seberapa

jauh kemampuan bank dalam membayar kembali penarikan dana yang

dilakukan deposan dengan mengandalkan pembiayaan yang diberikan

sebagai sumber likuiditasnya. Semakin besar pembiayaan maka

pendapatan yang diperoleh juga naik, kareana pendapatan naik, secara

otomatis laba akan mengalami kenaikan. Dengan kata lain seberapa jauh

pemberian pembiayaan kepada nasabah dapat mengimbangi kewajiban

bank untuk segera memenuhi deposan yang ingin menarik kembali

uangnya yang telah digunakan oleh bank untuk memberikan pembiayaan.

Menurut Mokoagow(2015) Dalam perbankan syariah tidak dikenal

dengan istilah kredit namun pembiayaan. Pada umumnya konsep yang

sama ditujukan pada bank syariah dalam mengatur likuiditas dengan

menggunakan Financing to Deposit Ratio (FDR). Menurut Peraturan Bank

Indonesia Nomor 12/PBI/2010, batas LDR/FDR suatu bank secara umum

sekitar 78-92%. Selain itu menurut Asosiasi Perbakkan Syariah Indonesia

(ASBSINDO), bank syariah idealnya memiliki FDR 80-90%. Batas

toleransi FDR perbankan syariah adalah 100%, hal ini dimaksudkan agar

39

(diatas 100%) akan menjadi ancaman serius bagi likuiditas bank itu

sendiri.

Besar kecilnya rasio FDR suatu bank akan mempengaruhi

profitabilitas bank tersebut. Semakin besar jumlah dan yang disalurkan

kepada nasabah dalam bentuk kredit, maka jumlah dana yang menganggur

berkurang dan penghasilan yang diperoleh akan meningkat. Hal ini

tentunya akan meningkatkan FDR sehingga profitabilitas bank juga

meningkat.

Menururt Dendawijaya (2009: 116) FDR adalah rasio antara sleuruh

jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank.

Rasio ini menunjukkan salah satu penilaian likuiditas bank dan dapat

dirumuskan sebagi berikut:

FDR= 100%

8. Inflasi

a. Pengertian Inflasi

Inflasi didefinisikan sebagai kecenderungan kenaikan harga

secara umum.Kecenderungan yang dimaksud disini adalah bahwa

kenaikan tersebut bukan terjadi sesaat.Misalnya, harga-harga

menjelang lebaran, atau hari libur lainnya cenderung naik. Namun,

setelah perayaan usai, masyarakat kembali hidup seperti semula, dan

40

Inflasi juga didefinisikan dengan kenaikan harga-harga barang

umum secara terus menurus. Ini tidak berarti bahwa harga-harga

berbagai macam barang itu naik dengan presentse yang sama. Mungin

dapat terjadi karena kenaikan tersebut tidaklah bersamaan.Yang

penting terjadi kenaikan harga umum barang-barang secara

terus-menerus selama periode tertentu (Nopirin, 2000: 174).Singkatnya

inflasi adalah gejala kenaikan harga barang-barang yang bersifat

umum dan terus-menerus (Rahardja dan Manurung, 2004).

Dibidang moneter laju inflasi yang tinggi dan tidak terkendali

dapat mengganggu upaya perbankan dalam mengerahkan dana

masyarakat. Hal ini disebabkan karena tingkat inflasi yang tinggi

menyebabkan tingkat suku bunga riil menjadi menurun. Fakta

demikian akan mengurangi hasrat masyarakat untuk menabung

sehingga pertumbuhan dana perbankan yang bersumber dar masyarkat

akan menurun (Pohan, 2008).

Menurut Ravell (1979) dalam Dwijayanthi dan Naomi (2009),

adanya hubungan antara profitabilitas bank dengan inflasi. Serta

dampak dari inflasi tergantung pada bunga bank serta biaya

operasional lain yang menjadi lebih tinggi.

Menurut Boediono (1998: 161) ada tiga syarat untuk dapat

dikatakan telah terjadi inflasi.

1) Adanya kenaikan harga. Harga suatu komoditas dikatakan naik jika

41

2) Kenaikan tersebut terjadi terhadap harga-harga barang secara

umum. Contohnya adalah kenaikan harga BBM, karena BBM

merupakan suatu komoditas berharga yang sangat dibutuhkan

masyarakat maka kenaikan harga BBM akan berdampak pada

kenaikan komoditas lainnya.

3) Kenaikan tersebut berlangsung cukup lama.

Dengan demikian harga yang terjadi hanya pada satu jenis

barang, ata kenaikan yang terjadi hanya sementara waktu tidak

dapat disebut inflasi.Indikator yang sering digunakan untuk

mengukur tingkat inflasi adalah Indeks Harga Konsumen

(IHK).Perubahan IHK dari waktu ke waktu menunjukkan

pergerakan harga dari paket barang dan jasa yang dikonsumsi

masyarakat.Menurut (Sodiq, 2014) perhitungan inflasi dapat

dilakukan dengan menghitung nilai indeks harga konsumen yaitu

dengan rumus:

Inflasi

=

100%

b. Dampak Inflasi

Menurut (Sodiq, 2014) inflasi umumnya memberikan dapak

yang kurang menguntungkan dalam perekonomian, akan tetapi

sebagaimana dalam salah satu prinsip ekonomi bahwa dalam jangka

pendek ada trade off antar inflasi dan pengangguran menunjukkan

42

dapat dijadikan salah satu cara untuk menyeimbangkan perekonomian

negar,dan lain sebagainya. Diantara dampak negatif yang timbul oleh

inflasi adalah :

1) Bila harga secara umum naiak terusmenerus maka masyarakat akan

panik, sehingga perekonomian tidak berjalan normal, karena disatu

sisi ada masyarakat yang berlebihan uang memborong sementara

yang kekurangan uang tidak bisa membeli barang akibatnya negara

rentan terhadap segala macam kekacauan yang ditimbulkannya.

2) Sebagai akibat dari kepanikan tersebut maka masyarakat cenderung

untuk menarik tabungan guna membeli dan menumpuk barang

akibatnya banyak bank kekurangan dana sehingga berdapampak

pada kebangkrutan atau rendahnya dana isvestasi yang tersedia.

3) Produsen cenderung memanfaatkan kesempatan kenaikan harga

untuk memperbesar keuntungan dengan cara mempermainkan

harga dipasaran.

4) Distribusi barang relatif tidak adil karena adanya penumpukan dan

konsentrasi produk pada daerah yang masyarakatnya dekat dengan

sumber produksi dan yang masyarakatnya memiliki banyak uang

5) Bila inflasi berkenpanjangan produsen banyak yang bangkrut

karena produknya relatif akan semakin mahal sehingga tidak ada

43

6) Jurang antara kemiskinan dan kekayaan masyarakat semakin nyata

yang mengarah pada sentimen dan kecemburuan ekonomi yang

dapat berakhir pada penjarahan dan perampasan.

c. Tingkatan Inflasi

Menurut (Paul A. Samuelson, 1992: 529 dalam Hidayati, 2014) inflasi

dapat digolongkan menurut tingkat keparahannya, yaitu sebagai

berikut:

1) Moderat Inflation:karakteristiknya adalah kenaikan tingkat harga

yang lambat. Umumnya disebut sebagai “inflasi satu digit”. Pada

tingkat inflasi seperti ini orang-orang masih mau untuk memegang

uang dan menyimpan kekayaannya dalam bentuk uang dari pada

dalam bentuk asset riil.

2) Galloping Inflation: inflasi pada tingkat ini terjadi pada tingkatan

20% sampai dengan 200% per tahun. Pada tingakatan inflasi

seperti ini orang hanya mau memegang uang seperlunya saja,

sedangkan kekayaan disimpan dalam bentuk asset-aset riil. Orang

akan menumpuk barang-barang, membeli rumah dan tanah. Pasar

uang akan mengalami penyusutan dan pendanaan akan

dialokasikan melalui cara-cara selain dari tingkat bunga serta orang

tidak akan memberikan pinjaman kecuali dengan tingkat bunga

yang amat tinggi. Perekonomian seperti ini cenderung

mengakibatkan terjadinya gangguan-gangguan besar pada